Taille et part de marché des équipements hydrauliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 44.25 Milliards de dollars |

| Taille du Marché (2031) | 56.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

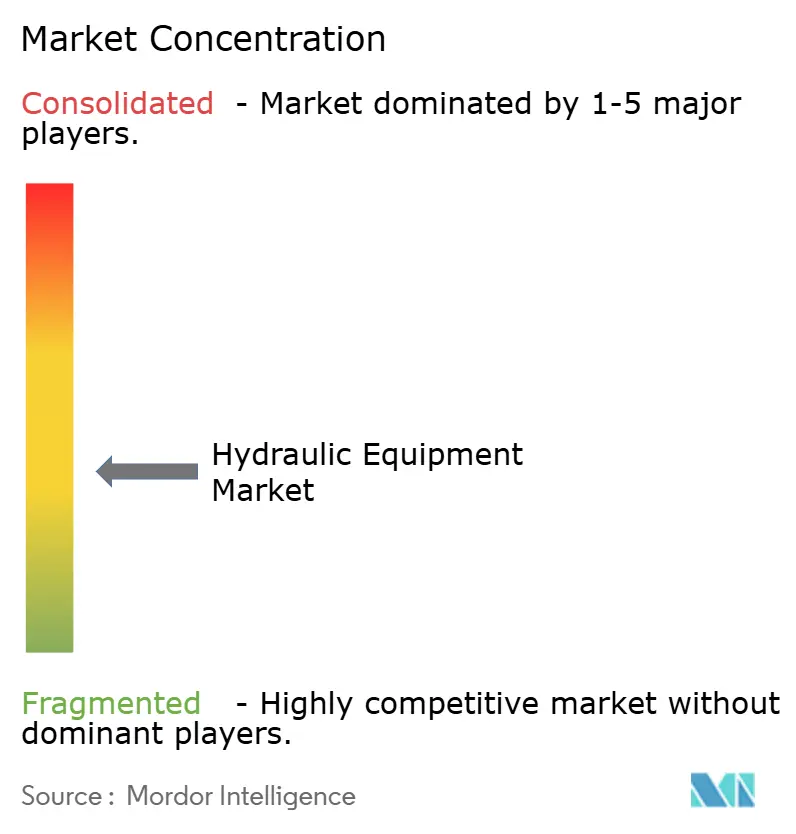

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des équipements hydrauliques par Mordor Intelligence

Le marché des équipements hydrauliques était évalué à 42,11 milliards USD en 2025 et devrait progresser de 44,25 milliards USD en 2026 pour atteindre 56,63 milliards USD d'ici 2031, à un TCAC de 5,05 % sur la période de prévision (2026-2031). Cette dynamique soutenue souligne la résilience du secteur face aux ralentissements cycliques, à la volatilité des matières premières et aux pressions croissantes liées à l'électrification. Les dépenses publiques robustes en infrastructures aux États-Unis et en Chine, l'automatisation croissante des entrepôts dans le commerce électronique mondial et le développement de l'agriculture de précision soutiennent la demande, même si les fabricants d'équipements accélèrent la transition vers des systèmes électro-hydrauliques hybrides à haute efficacité énergétique. La consolidation accrue, illustrée par l'acquisition de Hydradyne par Applied Industrial Technologies, traduit la réponse des fournisseurs à la compression des marges et au besoin de solutions numériques et à haute densité de puissance. L'Amérique du Nord demeure la principale base régionale, soutenue par des dotations sans précédent en matière d'infrastructure hydraulique, tandis que la région Asie-Pacifique enregistre les gains les plus rapides, la Chine et l'Inde s'engageant dans des plans de relance de plusieurs milliers de milliards de dollars pour les transports et les services urbains.

Points clés du rapport

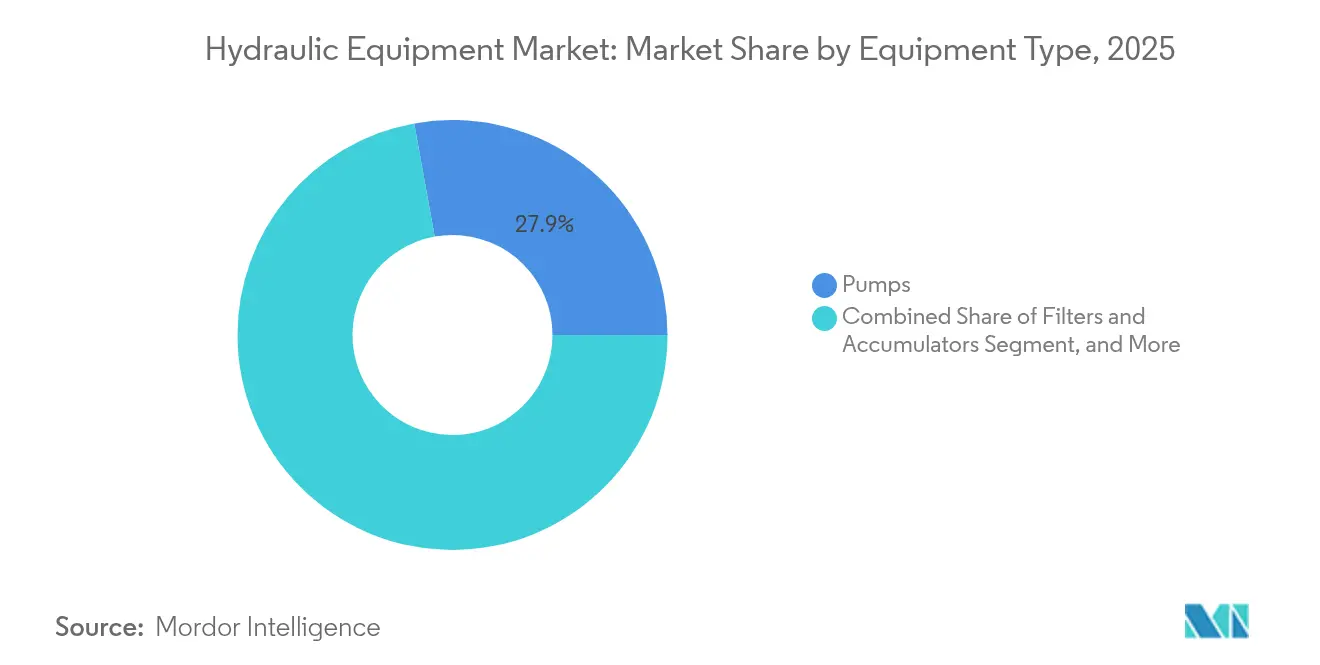

- Par type d'équipement, les pompes ont représenté 27,85 % de la part de marché des équipements hydrauliques en 2025 ; les filtres et accumulateurs devraient croître à un TCAC de 6,18 % jusqu'en 2031.

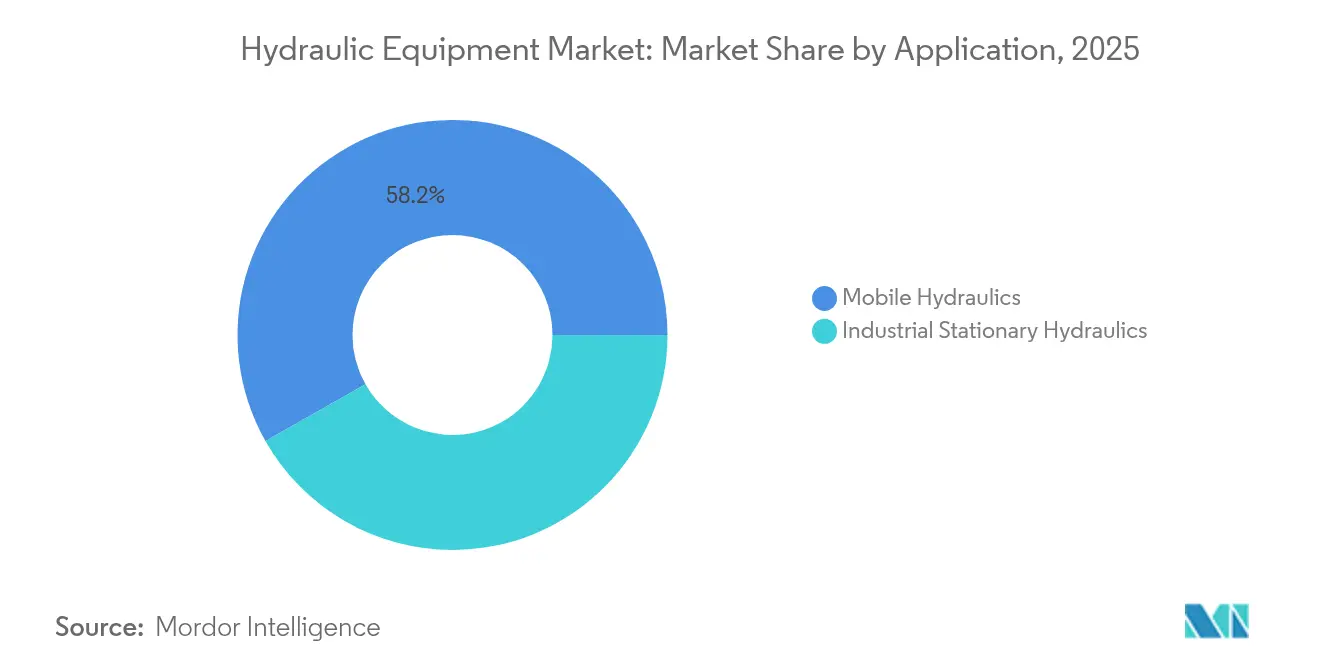

- Par application, l'hydraulique mobile a capté 58,20 % du chiffre d'affaires en 2025 et progresse à un TCAC de 7,72 % jusqu'en 2031.

- Par secteur d'utilisation final, la construction a dominé avec une contribution de 31,05 % en 2025 ; l'aérospatiale et la défense devraient se développer à un TCAC de 6,35 % jusqu'en 2031.

- Par plage de pression de fonctionnement, les systèmes à pression moyenne ont représenté 42,35 % de la taille du marché des équipements hydrauliques en 2025, tandis que les systèmes à haute pression devraient afficher un TCAC de 7,29 % jusqu'en 2031.

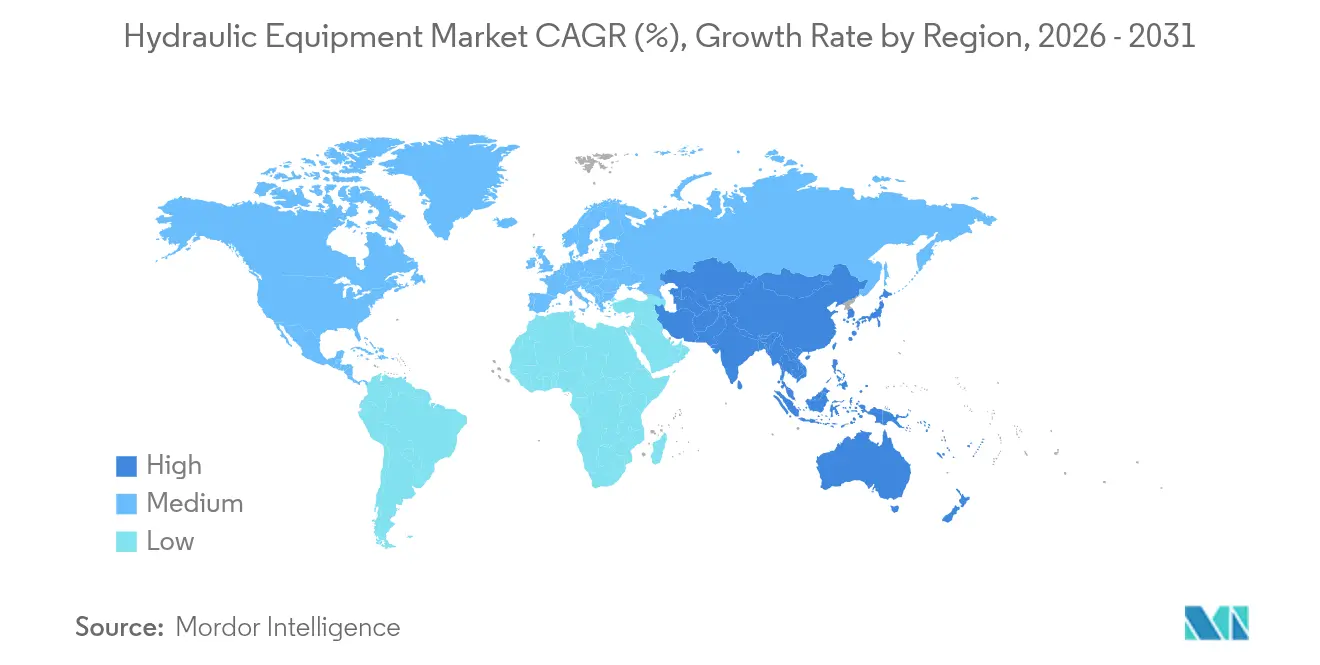

- Par géographie, l'Amérique du Nord a conservé 37,65 % de part en 2025 ; la région Asie-Pacifique devrait enregistrer un TCAC de 8,07 % et afficher la croissance régionale la plus rapide jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements hydrauliques

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Automatisation accélérée des entrepôts dans la logistique du commerce électronique | +1.20% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Grands programmes d'infrastructure financés par les gouvernements | +1.80% | Amérique du Nord, cœur Asie-Pacifique, répercussions en Europe | Long terme (≥ 4 ans) |

| Transition vers des systèmes électro-hydrauliques hybrides à haute efficacité énergétique | +0.90% | Mondial, adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Électrification croissante hors route favorisant une hydraulique compacte à haute densité de puissance | +0.70% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante des machines d'agriculture de précision | +0.60% | Mondial, gains précoces en Amérique du Nord, au Brésil et en Inde | Moyen terme (2-4 ans) |

| Cycle de remplacement des machines industrielles vieillissantes dans les pays de l'OCDE | +0.50% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Automatisation accélérée des entrepôts dans la logistique du commerce électronique

L'explosion des volumes de commandes du commerce électronique contraint les centres de distribution à déployer des chariots élévateurs autonomes, des systèmes de navettes et des robots de préparation de commandes qui s'appuient sur des vérins servo-hydrauliques compacts pour une précision au millimètre. Le réseau de robots mobiles d'Amazon illustre la manière dont une exploitation 24h/24, 7j/7 exige une hydraulique sans fuite, équipée de capteurs, offrant des alertes de défaillance prédictive pour minimiser les temps d'arrêt.[1]Logistics Management Editors, "Le marché des chariots élévateurs autonomes devrait atteindre 12,45 milliards USD d'ici 2034," LOGISTICSMGMT.COM Les exploitants d'entrepôts signalent généralement des gains de productivité de 40 %, permettant aux fournisseurs de composants de pratiquer des prix premium pour des ensembles ultra-fiables à contrôle de contamination.

Grands programmes d'infrastructure financés par les gouvernements

Les grands travaux publics pluriannuels — de la loi américaine sur l'investissement dans les infrastructures et l'emploi de 1 200 milliards USD au plan d'endettement des gouvernements locaux chinois de 1 400 milliards USD — créent une visibilité de la demande pour les excavateurs, les pompes à béton et les vérins à grand alésage.[2]Reuters Staff, "La Chine approuve un plan d'endettement de 1 400 milliards USD pour les gouvernements locaux," REUTERS.COM Des pipelines de projets de longue durée permettent aux équipementiers d'établir des contrats à long terme, d'étendre les centres de service régionaux et de co-développer des équipements hydrauliques spécifiques aux applications pour la construction de ponts, de ports et d'énergies renouvelables.

Transition vers des systèmes électro-hydrauliques hybrides à haute efficacité énergétique

Les actionneurs électro-hydrostatiques de Bosch Rexroth démontrent jusqu'à 30 % d'économies d'énergie tout en conservant la densité de puissance essentielle aux machines mobiles.[3]Bosch Rexroth AG, "Les actionneurs électro-hydrauliques permettent 30 % d'économies d'énergie," BOSCHREXROTH.COM Les circuits hybrides récupèrent l'énergie de freinage et réduisent considérablement les pertes au ralenti, aidant les fabricants d'équipements à respecter les limites d'émissions de la norme Stage V et du niveau Tier 4f sans sacrifier la réactivité ni la capacité de levage.

Électrification croissante hors route

Les équipementiers électrifiant les mini-chargeuses et les plateformes de travail aériennes spécifient de plus en plus des micro-pompes hydrauliques haute pression qui délivrent une force identique à partir de batteries plus petites. La miniaturisation des composants facilite les contraintes d'encombrement dans les transmissions à zéro émission, tandis que le fonctionnement silencieux et le couple instantané améliorent le confort de l'opérateur, favorisant l'adoption sur les chantiers à faibles émissions en Europe.

Analyse de l'impact des facteurs contraignants*

| Facteur contraignant | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût total de possession supérieur à celui des entraînements électriques dans les gammes légères | -1.10% | Mondial, le plus prononcé en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité accrue des prix des matières premières — acier et terres rares | -0.80% | Mondial, impact aigu dans la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Surveillance ESG croissante sur les fuites de fluide hydraulique | -0.60% | Europe et Amérique du Nord, expansion mondiale | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la maintenance et les rénovations | -0.40% | Pays de l'OCDE, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité accrue des prix des matières premières — acier et terres rares

Les prix de l'acier ont oscillé de 40 % en 2024, tandis que la domination de la Chine dans le traitement des terres rares expose les chaînes d'approvisionnement en moteurs à aimants aux risques géopolitiques.[4]U.S. Geological Survey, "Liste des minéraux critiques 2024," USGS.GOV Des droits de douane de 44 à 54 % sur les composants hydrauliques chinois compriment davantage les marges, obligeant les fournisseurs à couvrir les matières premières, à reconcevoir leurs produits pour réduire l'intensité en matériaux ou à chercher des économies d'échelle par des fusions.

Pénurie de main-d'œuvre qualifiée pour la maintenance et les rénovations

Les enquêtes de la National Fluid Power Association (NFPA) indiquent que 35 % des techniciens en transmissions fluidiques partiront à la retraite dans la prochaine décennie, tandis que les filières de formation peinent à répondre à la demande.[5]National Fluid Power Association, "Enquête sur le développement de la main-d'œuvre 2024," NFPA.COM Les déficits prolongent les temps d'arrêt sur les systèmes haute pression, gonflent les contrats de service et poussent certains exploitants de flottes à reporter les mises à niveau, freinant ainsi les ventes de remplacement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type d'équipement : les pompes conservent leur primauté, les filtres s'accélèrent

Les pompes ont ancré 27,85 % du marché des équipements hydrauliques en 2025 en tant que source de puissance indispensable dans la construction, l'agriculture et les machines industrielles. Les modèles à cylindrée variable et à détection de charge réduisent la consommation de carburant, satisfaisant les objectifs d'efficacité des équipementiers et stimulant les ventes de rénovation sur le marché secondaire. La taille du marché des équipements hydrauliques pour les pompes est positionnée pour progresser avec les cycles d'investissement dans les infrastructures jusqu'en 2031. Les filtres et accumulateurs enregistrent les gains les plus rapides avec un TCAC de 6,18 %, les normes de propreté ISO 4406 plus strictes rendant le contrôle de la contamination déterminant lors des négociations de garantie. La demande de médias filtrants à haut débit et faible différentiel de pression améliore les marges, tandis que les vessies chargées à l'azote stockent l'énergie régénérative dans les circuits hybrides, élargissant la part de marché des équipements hydrauliques de ce sous-segment dans les applications mobiles.

Les fournisseurs de vannes tirent parti du contrôle de débit de précision requis par la télé-opération et les tâches autonomes. Les vérins bénéficient de la robotique d'entrepôt du commerce électronique qui nécessite un mouvement linéaire répétable à haute cadence. Les moteurs et transmissions répondent aux besoins des équipements mobiles spéciaux où la densité de couple et la capacité de surcharge restent critiques. Les composants auxiliaires — réservoirs, collecteurs, refroidisseurs — profitent des groupes de puissance intégrés qui simplifient les lignes d'assemblage des équipementiers et réduisent les délais de mise sur le marché.

Par secteur d'utilisation final : la construction domine, l'aérospatiale s'accélère

La construction a contribué à hauteur de 31,05 % du chiffre d'affaires du marché des équipements hydrauliques en 2025, portée par les pipelines de travaux publics mondiaux et les démarrages de l'immobilier commercial. Les exploitants de flottes adoptent des systèmes électro-hydrauliques hybrides pour respecter des limites d'émissions sur les chantiers plus strictes, maintenant une utilisation élevée et une consommation de pièces soutenue. La taille du marché des équipements hydrauliques pour la construction est en voie d'une croissance stable à un chiffre moyen, les projets de ponts, de ports et de voies ferrées consommant des actionneurs à longue course et des pompes robustes sur des horizons pluriannuels. L'aérospatiale et la défense, cependant, affichent la trajectoire la plus forte à un TCAC de 6,35 %, la production commerciale d'avions à fuselage étroit montant en régime et les agences de défense modernisant les cellules. L'actionnement haute pression et optimisé en masse pour la commande de vol et le train d'atterrissage commande des prix premium, augmentant la part de marché des équipements hydrauliques capturée par les fournisseurs aérospatiaux.

L'agriculture maintient des gains stables à mesure que l'agriculture de précision intègre des équipements hydrauliques guidés par GPS pour le placement des semences au centimètre près. La manutention prospère grâce à la logistique du commerce de détail omnicanal, tandis que la demande du pétrole et du gaz se stabilise autour de la construction offshore et de la maintenance des pipelines. Les segments des machines-outils, des matières plastiques et de l'automobile connaissent des tendances mixtes liées aux cycles de fabrication mondiaux, mais restent des ancres de volume indispensables pour la demande en joints, vannes et vérins à petit alésage.

Par application : l'hydraulique mobile se développe rapidement

L'hydraulique mobile détenait 58,20 % du chiffre d'affaires en 2025 et devrait atteindre le TCAC le plus élevé du segment à 7,72 % jusqu'en 2031. Les remplacements d'équipements en Amérique du Nord et les ajouts de capacité en Asie amplifient les expéditions de moteurs de rotation, de moteurs de déplacement et de pompes à détection de charge. L'impulsion vers les systèmes électro-hydrauliques hybrides positionne les fournisseurs dotés de vannes avancées de récupération d'énergie pour gagner une part disproportionnée. La taille du marché des équipements hydrauliques pour le segment mobile s'élargit à mesure que les crédits réglementaires récompensent les systèmes réducteurs de CO₂. L'hydraulique stationnaire industrielle reste une base mature mais essentielle, avec des servo-vannes et des pompes proportionnelles soutenant les procédés de formage de métaux de précision et de moulage par injection.

Par plage de pression de fonctionnement : les systèmes haute pression gagnent en dynamisme

Les architectures à pression moyenne (150-350 bar) représentaient 42,35 % du chiffre d'affaires 2025, appréciées pour leur rapport coût-performance équilibré dans les excavateurs et presses courants. Les solutions haute pression (>350 bar), cependant, affichent un TCAC de 7,29 % car l'aérospatiale, le creusement de tunnels et la robotique exosquelette nécessitent des ensembles compacts à haute densité de puissance. Les avancées en matériaux dans les tiges chromées et les joints haute température s'avèrent essentiels pour l'endurance. Les marchés basse pression (<150 bar) restent sensibles aux prix et font face à un risque de substitution par des actionneurs entièrement électriques pour les tâches légères.

Analyse géographique

L'Amérique du Nord a généré 37,65 % du chiffre d'affaires mondial en 2025, soutenue par 68,8 milliards USD de fonds engagés pour les infrastructures hydrauliques et 850 millions USD dédiés aux projets de réhabilitation. Les investissements robustes dans l'automatisation des entrepôts et les remplacements de flottes vieillissantes soutiennent les ventes de vérins, de vannes proportionnelles et de kits de filtration. Néanmoins, le ralentissement des équipements de transport constitue un frein, incitant les fournisseurs à mettre l'accent sur les contrats de service après-vente et les offres de maintenance numérisée.

La région Asie-Pacifique enregistre la croissance la plus rapide, avec un TCAC de 8,07 % jusqu'en 2031, le plan de crédit de 1 400 milliards USD de la Chine et les programmes de métro urbain et d'approvisionnement en eau de l'Inde soutenant des pics de demande au-delà des cycles domestiques. Les équipementiers locaux s'associent à des spécialistes en composants pour respecter les normes Tier 4f, tandis que les conflits tarifaires poussent les fournisseurs multinationaux à diversifier leurs sites d'assemblage en Asie du Sud-Est. Les micro-pompes haute pression et les vannes résistantes à la contamination connaissent une adoption croissante dans les pôles de fabrication de précision coréens et japonais.

L'Europe présente des perspectives contrastées : les commandes allemandes de transmissions fluidiques ont chuté de 8 % en 2024, mais des projets tels que le Grand Paris Express et les parcs éoliens en Italie génèrent des besoins haute pression de niche. Les restrictions sur les PFAS accélèrent la transition vers des joints biosourcés, suscitant d'importants investissements en R&D sur le marché des équipements hydrauliques. L'allocation de 300 milliards EUR (339 milliards USD) du plan REPowerEU pour les infrastructures d'énergie renouvelable multiplie la demande de vérins télescopiques pour les navires d'installation d'éoliennes offshore, amortissant la faiblesse macroéconomique.

Paysage réglementaire

Les exigences en matière de sécurité, de conformité et d'efficacité se renforcent pour les machines et systèmes hydrauliques, la pression la plus immédiate étant observée en Europe. Le règlement européen sur les machines (UE) 2023/1230 progresse dans sa période de transition avant son application à partir du 20 janvier 2027, remplaçant la directive Machines 2006/42/CE, et affecte directement la conception, la documentation et l'évaluation de conformité des machines utilisant l'énergie hydraulique. En mars 2026, la Commission européenne a publié la décision d'exécution (UE) 2026/546, mettant à jour les références aux normes harmonisées relatives aux machines dans les catégories d'équipements intégrant couramment des systèmes hydrauliques, ce qui relève le niveau d'exigence pour les fabricants et importateurs devant maintenir leur cartographie de conformité à jour.

Les mises à jour des normes affectent également les spécifications produits et les protocoles de validation dans les chaînes d'approvisionnement mondiales. L'ISO a publié la norme ISO 18464:2025, introduisant une méthodologie de conception visant des systèmes hydrauliques à haute efficacité énergétique, ainsi que la norme ISO 10767-3:2025 pour la mesure des niveaux d'ondulation de pression dans les moteurs hydrauliques, deux normes qui influencent la qualification et l'analyse comparative des équipementiers. En juin 2026, le ministère britannique du Commerce et des Entreprises a publié un avis relatif aux machines faisant référence à la norme ISO 4413:2010 (transmissions hydrauliques, règles générales et exigences de sécurité), soulignant la nécessité d'une planification de conformité axée sur le Royaume-Uni, en parallèle de l'alignement sur l'UE pour les équipements hydrauliques expédiés à l'échelle mondiale.

Paysage concurrentiel

Le marché des équipements hydrauliques reste modérément fragmenté, mais la consolidation s'accélère à mesure que les fournisseurs recherchent des économies d'échelle et une profondeur technologique. L'acquisition de Hydradyne par Applied Industrial Technologies (chiffre d'affaires de 260 millions USD) élargit son empreinte de service dans l'hydraulique mobile et renforce ses capacités en systèmes d'ingénierie. L'acquisition envisagée de National Tank & Equipment par Atlas Copco pour 218 millions USD renforce sa position de niche dans la filtration haute pression et les systèmes de déshydratation, élargissant le potentiel de vente croisée dans les secteurs minier et de la construction.

Les mouvements stratégiques s'articulent autour de l'électrification, de la surveillance numérique des conditions et de la conformité ESG. L'intégration de HydraForce par Bosch Rexroth approfondit sa gamme de vannes mobiles, permettant des architectures différenciées à détection de charge pour les excavateurs hybrides. Parker Hannifin sécurise des marges records en rationalisant ses portefeuilles aérospatiaux et de filtration, démontrant comment une gestion rigoureuse des stocks et des prix peut compenser les faiblesses sectorielles. Les acteurs de taille intermédiaire poursuivent des modules de maintenance prédictive connectés à l'IoT pour atténuer le goulet d'étranglement de la main-d'œuvre qualifiée et assurer des revenus récurrents en mode logiciel-as-a-service.

Les opportunités en zones blanches se multiplient dans la construction autonome, l'installation d'énergies renouvelables et l'agriculture de précision. Les fournisseurs capables d'associer une capacité haute pression à la récupération d'énergie et à l'analytique par capteurs sont en mesure de capter une part premium à mesure que les équipementiers repositionnent leurs équipements autour des exigences zéro émission. Le marché des équipements hydrauliques récompense donc ceux qui investissent dans la science des matériaux, les jumeaux numériques et les sous-systèmes prêts à l'emploi qui réduisent les coûts d'ingénierie des équipementiers et accélèrent la mise en conformité.

Principaux acteurs du secteur des équipements hydrauliques

-

Bosch Rexroth AG

-

Parker Hannifin Corporation

-

Danfoss A/S

-

KYB Corporation

-

Eaton Corporation plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'intégration au niveau des systèmes crée un espace de croissance pour les fournisseurs capables de livrer des systèmes hydrauliques sous forme de sous-systèmes validés plutôt que de composants distincts, notamment dans les équipements mobiles et l'automatisation industrielle où les temps d'arrêt, les fuites et la consommation d'énergie sont scrutés de près. HYDAC a présenté son approche Fluid Architecture Engineering lors du CONEXPO 2026, mettant l'accent sur la conception de l'ensemble de l'environnement fluidique (dimensionnement du réservoir, désaération, contrôle de la contamination et interactions entre composants). Cette évolution favorise des offres à plus forte valeur ajoutée telles que les groupes de puissance intégrés, les boucles de filtration à propreté contrôlée et les collecteurs conçus sur mesure, qui peuvent réduire l'effort de validation des équipementiers et diminuer les taux de défaillance sur le terrain.

La numérisation et les capteurs ajoutent une autre dimension à court terme autour de la surveillance de l'état et de la maintenance prédictive, un domaine lié au goulot d'étranglement de main-d'œuvre qualifiée signalé par les organismes du secteur. La feuille de route technologique industrielle 2025 de la NFPA met en avant l'automatisation comme principal moteur d'achat pour les clients et donne la priorité aux capteurs miniaturisés, aux mesures multifonctions sans fil de pression/température/débit et aux algorithmes prédictifs, en phase avec la demande pour des vannes, vérins et ensembles de filtration équipés de capteurs. Les fournisseurs qui combinent hydraulique, électronique et logiciel dans des architectures interopérables, telles que des modèles de données compatibles avec le jumeau numérique et des interfaces standardisées, peuvent développer des revenus récurrents dans l'après-vente grâce au diagnostic, à la gestion de la santé des fluides et aux kits de rétrofit pour les machines industrielles vieillissantes sur les marchés de l'OCDE.

Développements récents du secteur

- Juillet 2026 : Danfoss a signé un accord définitif pour acquérir Alfagomma, un fabricant de tuyaux et raccords, afin de l'intégrer à sa division Fluid Conveyance. Cette opération élargit la couverture de Danfoss en matière de composants critiques de transport de fluides, qui se situent en complément des pompes, moteurs et vannes dans les systèmes hydrauliques mobiles et industriels. Le regroupement du portefeuille entre les composants de transport et de puissance renforce la vente de plateformes et peut simplifier l'approvisionnement pour les équipementiers et distributeurs.

- Juin 2026 : Parker Hannifin a lancé le GLFTrolley, une unité de filtration hydraulique portable conçue pour éliminer l'eau libre et les contaminants des fluides hydrauliques dans les applications industrielles. La filtration au point d'utilisation favorise la fiabilité et prolonge la durée de vie des composants dans les systèmes à forte sollicitation, où la contamination est à l'origine d'arrêts non planifiés. Le produit renforce également la tendance vers des solutions de maintenance permettant aux usines de gérer la propreté des fluides avec moins de techniciens spécialisés.

- Août 2024 : Parker Hannifin a introduit la série T7G de pompes hydrauliques pour camions au sein de sa division Pump and Motor Europe, conçue pour répondre à la norme de montage ISO 7653. Cette mise à jour des pompes à palettes vise les véhicules diesel ainsi que les véhicules hybrides, électriques et à hydrogène, en alignant les équipements auxiliaires des camions avec l'évolution des groupes motopropulseurs. Un montage conforme aux normes et une technologie d'entraînement mise à jour peuvent réduire les cycles d'intégration pour les équipementiers et soutenir la demande de rétrofit dans les flottes mixtes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des équipements hydrauliques couvre le matériel de transmission et de contrôle de puissance hydraulique qui crée, dirige et régule l'énergie fluidique dans les machines, y compris les principaux composants utilisés dans les équipements mobiles et industriels ainsi que leur demande de remplacement.

Exclusions du périmètre : sont exclues les machines et véhicules complets qui intègrent simplement des systèmes hydrauliques, ainsi que les fluides hydrauliques autonomes, les raccords de base et les services de maintenance générale.

Aperçu de la segmentation

-

Par type d'équipement

- Pompes

- Vannes

- Vérins

- Moteurs

- Filtres et accumulateurs

- Transmissions

- Autres

-

Par secteur d'utilisation final

- Construction

- Agriculture

- Manutention

- Aérospatiale et défense

- Machines-outils

- Pétrole et gaz

- Presse hydraulique

- Matières plastiques

- Automobile

- Autres secteurs d'utilisation final

-

Par application

- Hydraulique mobile

- Hydraulique stationnaire industrielle

-

Par plage de pression de fonctionnement

- Basse (inférieure à 150 bar)

- Moyenne (150-350 bar)

- Haute (supérieure à 350 bar)

-

Par géographie

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

-

Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

-

Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Reste de l'Asie-Pacifique

-

Moyen-Orient et Afrique

-

Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

-

Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

-

Moyen-Orient

-

Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté par la définition de ce qui est comptabilisé comme équipement hydraulique et de ses principales zones de consommation, puis par la mise en correspondance de ces éléments avec des indicateurs publics de production, d'échanges commerciaux et d'activité des marchés finaux. Nous nous sommes référés à des sources telles que les tableaux de fabrication et de commerce du Bureau du recensement des États-Unis, les statistiques douanières UN Comtrade, les séries de production industrielle de l'OCDE, ainsi que les données d'investissement en machines des banques centrales ou des offices statistiques nationaux, qui permettent d'ancrer les volumes et les cycles par région.

Afin d'éviter de construire le modèle à partir d'une seule source de données, nous avons également examiné les rapports annuels d'entreprises et les présentations aux investisseurs pour la composition des produits et les commentaires sur la demande, ainsi que les sites web d'associations et la presse spécialisée pour les thèmes de politique et d'infrastructure. Dans certains cas, nous avons utilisé des abonnements payants pour les données financières et l'intelligence d'entreprise, des bases de données de brevets pour orienter l'innovation, et des bases de données d'expéditions import/export pour vérifier la cohérence directionnelle des flux de composants. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de l'évolution de la demande en composants hydrauliques en fonction des cycles de construction, des dépenses d'investissement industrielles et des schémas de remplacement, puis sur le test des hypothèses de tarification et de composition auprès de personnes ayant une vision directe des commandes et des appels d'offres. Nous avons échangé avec des fabricants, distributeurs, intégrateurs de systèmes et grands utilisateurs finaux dans les principales régions consommatrices afin de combler les écarts issus des estimations documentaires et de tester la robustesse des hypothèses avant de figer les chiffres définitifs.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Dirigeants (CXO) : 20 % | APAC : 41 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 20 % | EMEA : 33 % |

| Acteurs plus petits : 21 % | Managers : 60 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante, où les signaux de production, de commerce et d'investissement en machines ont été utilisés pour reconstituer le bassin de demande adressable en composants hydrauliques par région, puis répartis dans les principaux domaines d'utilisation selon les schémas de consommation partagés par les acteurs du secteur. Une fois la logique établie, les totaux ont été vérifiés par des approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné des composants multiplié par des proxys d'expédition, des vérifications auprès des distributeurs et des recoupements avec l'exposition au chiffre d'affaires des fournisseurs, qui sont ensuite utilisés pour ajuster les valeurs aberrantes.

Les principales données d'entrée du modèle comprenaient les tendances de production des équipements hors route, l'orientation des dépenses de construction et d'infrastructure, la production industrielle et l'activité des machines-outils, l'intensité de remplacement et de révision dans les applications à forte sollicitation, ainsi que l'évolution des prix des composants liée aux coûts des métaux et de l'usinage. Les prévisions ont été établies à l'aide d'une analyse de scénarios étayée par des avis d'experts sur le calendrier des cycles, puis lissées si nécessaire pour éviter des variations irréalistes. Lorsque des lacunes existaient au niveau des pays, nous les avons comblées à l'aide d'indicateurs proxy tels que la production de machines et la dépendance aux importations, avant de les réagréger aux totaux régionaux.

Validation des données et cycle de mise à jour

Les résultats ont été validés en comparant les totaux finaux du marché avec des signaux indépendants tels que les cycles de production des équipements, l'orientation des échanges commerciaux et la part implicite de contenu hydraulique dans les principaux marchés finaux. Les écarts importants ont fait l'objet d'un examen des hypothèses, de vérifications de conversion de devises et d'un nouveau test des données de prix et de composition, suivis d'un examen interne des analystes en plusieurs étapes avant validation finale.

L'étude est actualisée selon un calendrier annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs affectent la demande ou les prix, tels que des changements majeurs de politique d'infrastructure ou de fortes variations de l'activité industrielle. Avant la livraison, une dernière révision complète est effectuée afin que les chiffres publiés reflètent les données les plus récentes disponibles et les retours du terrain.

Comparaison du dimensionnement du marché des équipements hydrauliques de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés sur le marché des équipements hydrauliques ne correspondent souvent pas, car le périmètre n'est pas le même, et l'année de référence utilisée peut également différer. Les écarts proviennent également de la manière dont les entreprises gèrent la tarification, le calendrier de conversion des devises, et du traitement de la demande de remplacement, considérée soit comme une couche stable, soit modélisée comme plus cyclique.

Le tableau de référence montre un large écart, principalement parce que certaines estimations rapprochent la définition des systèmes de transmission de puissance hydraulique ou de dépenses connexes, et s'appuient souvent sur des années de référence différentes et des horizons de prévision plus longs. Le tableau révèle également un autre facteur, à savoir la pondération de la demande mobile par rapport à la demande industrielle, car les cycles de construction peuvent temporairement augmenter le total lorsque les hypothèses sont agressives.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 44,25 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 53,31 milliards USD (2025) | Utilise une année de référence différente et un périmètre plus large des usages finaux par composant et application, ce qui peut relever la valeur de départ par rapport à un ancrage sur 2026 et une comptabilisation plus stricte, limitée aux composants. |

| Éditeur de recherche mondial B | 57,55 milliards USD (2024) | Ancre le modèle en 2024 et applique une trajectoire de croissance plus élevée sur un horizon long, ce qui peut être influencé par des hypothèses de cycle optimistes et une transparence limitée sur la manière dont la demande de remplacement et l'évolution des prix sont traitées. |

Le tableau désigne les choix de périmètre et d'année de référence comme principales raisons de l'écart, et dans le modèle de Mordor Intelligence, le total est comptabilisé comme la valeur des composants hydrauliques vendus pour des usages finaux, avec 2026 comme année de référence et une tarification alignée sur la composition observée des composants et le calendrier des devises. Grâce à des données d'entrée claires et à des vérifications reproductibles, les utilisateurs peuvent retracer la manière dont chaque hypothèse fait évoluer le total, puis l'ajuster selon leurs propres scénarios de planification sans reconstruire l'ensemble du modèle.

Questions clés auxquelles répond le rapport

À quel rythme le marché des équipements hydrauliques devrait-il croître jusqu'en 2031 ?

Il devrait progresser de 44,25 milliards USD en 2026 à 56,63 milliards USD d'ici 2031, marquant un TCAC de 5,05 % porté par les dépenses d'infrastructure et l'électrification des équipements mobiles.

Quel sous-segment domine la demande en équipements hydrauliques ?

Les pompes dominent avec 27,85 % de part de chiffre d'affaires grâce à leur rôle indispensable en tant que source de puissance dans pratiquement tous les circuits hydrauliques.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique affiche un TCAC de 8,07 % jusqu'en 2031, la Chine et l'Inde déployant des programmes d'infrastructure et d'urbanisation de plusieurs milliers de milliards de dollars.

Pourquoi les systèmes électro-hydrauliques hybrides gagnent-ils du terrain ?

Ils permettent jusqu'à 30 % d'économies d'énergie et aident les équipementiers à respecter des réglementations strictes sur les émissions tout en maintenant la densité de puissance hydraulique.

Quel est le principal facteur contraignant auquel font face les fournisseurs aujourd'hui ?

L'extrême volatilité des prix de l'acier et des terres rares comprime les marges et complique les accords de prix à long terme.

Comment les entreprises répondent-elles au manque de main-d'œuvre qualifiée en maintenance ?

Les entreprises leaders intègrent des capteurs et développent des logiciels de maintenance prédictive qui réduisent le temps de service et élargissent le vivier de techniciens disponibles.

Dernière mise à jour de la page le: