Taille et part du marché des vérins hydrauliques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.21 Milliards de dollars |

| Taille du Marché (2031) | 22.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vérins hydrauliques par Mordor Intelligence

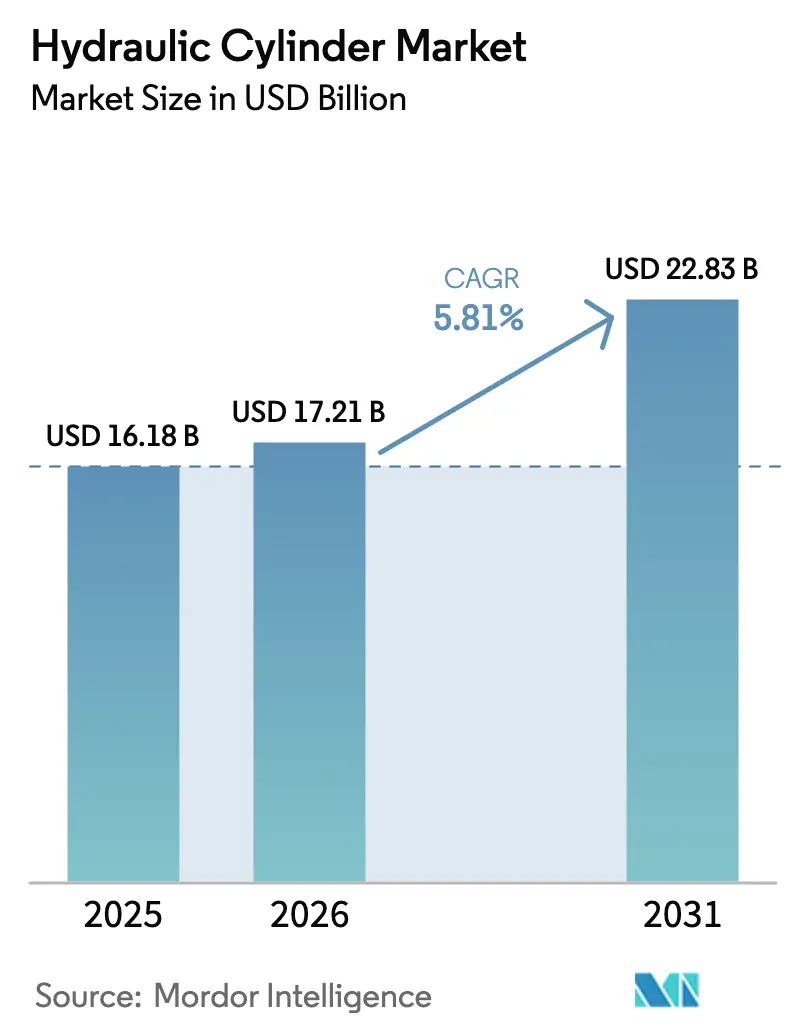

La taille du marché des vérins hydrauliques devrait progresser de 16,18 milliards USD en 2025 et 17,21 milliards USD en 2026 à 22,83 milliards USD d'ici 2031, enregistrant un CAGR de 5,81 % entre 2026 et 2031. Les dépenses soutenues en travaux publics, la mécanisation agricole dans les économies émergentes et l'automatisation des entrepôts portée par le commerce électronique constituent les principales forces à l'origine de cette trajectoire. Les vérins double effet dominent les équipements lourds, tandis que les conceptions simple effet gagnent du terrain dans les manutentionnaires sensibles aux coûts. Les exploitants d'entrepôts spécifient des vérins compacts tolérant des cycles d'utilisation élevés, et les équipementiers s'orientent vers des conceptions électro-hydrauliques « intelligentes » qui intègrent des capteurs et des microprogrammes pour la maintenance conditionnelle. La demande régionale continue de pivoter vers l'Asie-Pacifique, mais le Moyen-Orient émerge comme la géographie à la croissance la plus rapide, l'Arabie saoudite et les Émirats arabes unis avançant des programmes d'infrastructure de plusieurs milliards de dollars.

Principaux enseignements du rapport

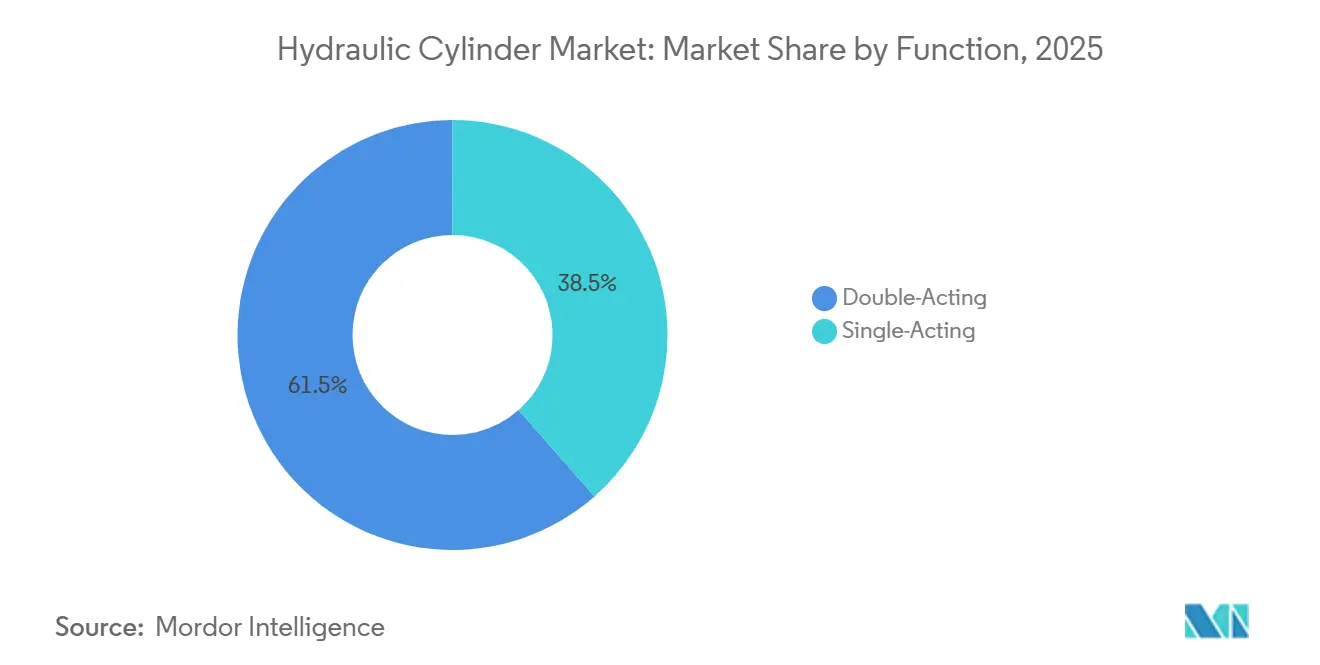

- Par fonction, les vérins double effet ont dominé avec 61,48 % de la part du marché des vérins hydrauliques en 2025, tandis que les vérins simple effet devraient progresser à un CAGR de 5,97 % jusqu'en 2031.

- Par spécification, les vérins soudés ont détenu 47,92 % de la part des revenus en 2025, tandis que les conceptions télescopiques devraient se développer à un CAGR de 6,02 % jusqu'en 2031.

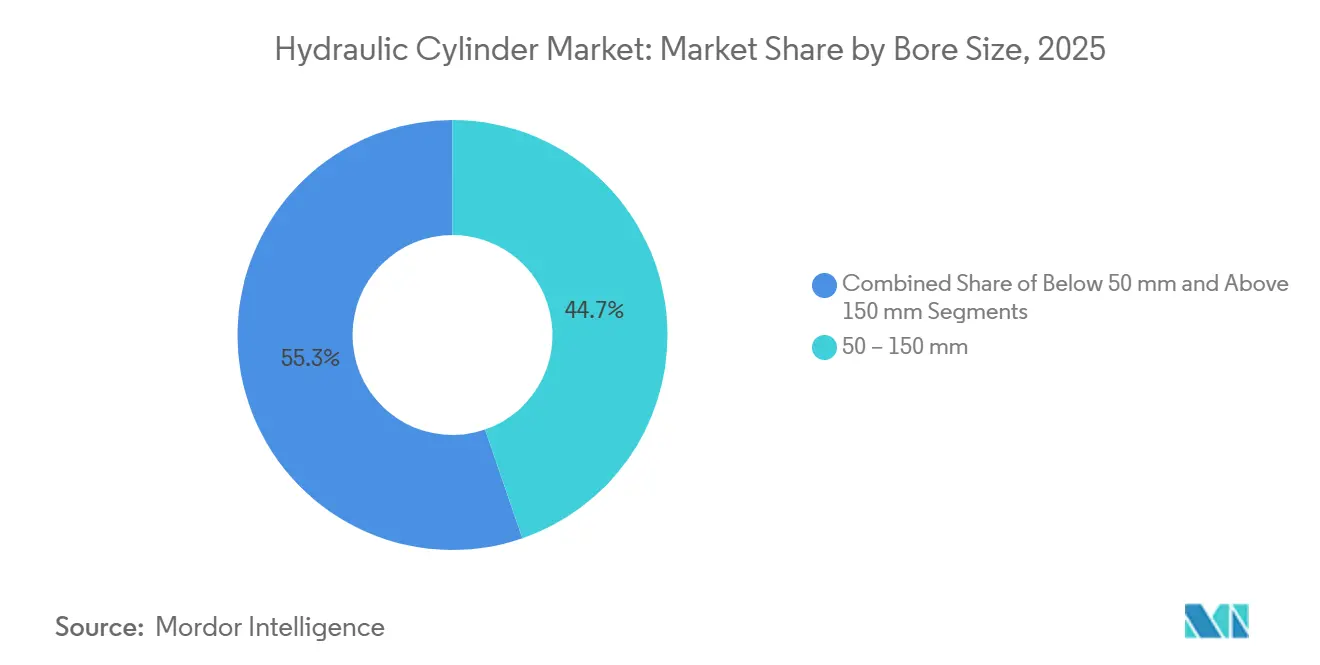

- Par alésage, les vérins avec des alésages de 50-150 mm ont capturé 44,73 % de la taille du marché des vérins hydrauliques en 2025, et les unités avec des alésages supérieurs à 150 mm devraient progresser à un CAGR de 5,91 % jusqu'en 2031.

- Par secteur d'utilisation final, les équipements de construction ont représenté 27,63 % de la part en 2025, tandis que la fabrication industrielle devrait enregistrer le CAGR le plus élevé à 6,12 % jusqu'en 2031.

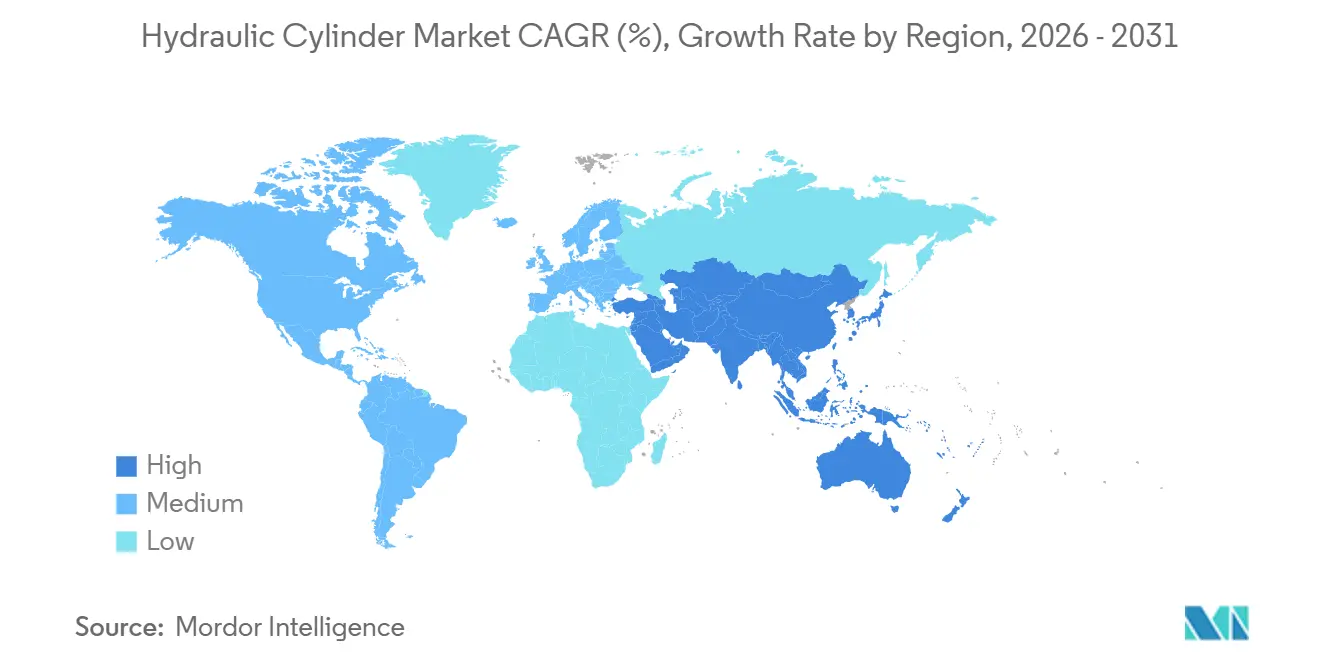

- Par géographie, l'Asie-Pacifique a commandé 42,57 % de la part des revenus en 2025, mais le Moyen-Orient devrait croître à un CAGR de 6,18 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des vérins hydrauliques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des infrastructures et des équipements de construction | +1.8% | Mondial, avec une concentration en Asie-Pacifique (Inde, Chine) et au Moyen-Orient (Arabie saoudite, Émirats arabes unis) | Moyen terme (2-4 ans) |

| Mécanisation agricole croissante dans les régions en développement | +1.2% | Asie-Pacifique (Inde, Asie du Sud-Est), Amérique du Sud (Brésil, Argentine), Afrique | Long terme (≥ 4 ans) |

| Essor de l'automatisation de la manutention en entrepôt porté par le commerce électronique | +1.0% | Amérique du Nord, Europe, Asie-Pacifique (Chine, Japon) | Court terme (≤ 2 ans) |

| Transition vers des vérins électro-hydrauliques « intelligents » dans les engins mobiles | +0.9% | Mondial, adoption précoce en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Utilisation croissante des vérins hydrauliques dans le contrôle de pas des éoliennes | +0.6% | Europe (éolien offshore), Amérique du Nord, Asie-Pacifique (Chine) | Long terme (≥ 4 ans) |

| Reprise des cycles de production aérospatiale et de défense | +0.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des infrastructures et des équipements de construction

Les programmes d'infrastructure pilotés par les gouvernements redéfinissent la demande en vérins sur les marchés émergents, le secteur des équipements de construction en Inde ayant expédié 140 191 unités au cours de l'exercice 2025 — contre 107 624 unités au cours de l'exercice 2023 — sous l'impulsion des extensions de métro, de la construction d'autoroutes et des programmes de logements urbains.[1]Association indienne des fabricants d'équipements de construction, « Statistiques du secteur des équipements de construction », icema.in L'Initiative Ceinture et Route de la Chine a attribué 70,7 milliards USD de contrats de construction en 2024, les infrastructures de transport (rail 9,6 milliards USD, routes 3,1 milliards USD) et les projets énergétiques (24,3 milliards USD dans le pétrole et le gaz) nécessitant des excavatrices, des chargeuses et des grues équipées de vérins soudés haute pression. Les équipementiers investissant dans le contenu local, tels que les programmes de pompes à pistons indigènes, raccourcissent les délais de livraison et atténuent les coûts d'importation. Ces tendances prolongent collectivement les cycles de remplacement et élargissent la base installée de vérins réparables.

Mécanisation agricole croissante dans les régions en développement

Les salaires agricoles et les pénuries de main-d'œuvre accélèrent l'adoption de tracteurs et de moissonneuses en Inde, en Asie du Sud-Est et en Afrique subsaharienne. La Banque nationale pour l'agriculture et le développement rural de l'Inde a signalé des ventes de tracteurs dépassant 900 000 unités par an, les vérins hydrauliques étant intégrés aux chargeurs frontaux, aux équipements de rétrocaveuse et aux attelages trois points.[2]Banque nationale pour l'agriculture et le développement rural, « Statistiques de financement agricole », nabard.org Les subventions et les packages de microfinancement abaissent les barrières en capital pour les petits exploitants, stimulant la pénétration des alésages compris entre 50 mm et 80 mm. Les équipementiers brésiliens orientés à l'exportation ajoutent des vérins à tirants conformes à la norme ISO 6020-1 aux moissonneuses de canne à sucre expédiées en Amérique du Sud et en Afrique. L'intensification des projets d'irrigation accroît encore la demande en vérins dans les systèmes à pivot central qui reposent sur l'actionnement automatisé des vannes et des rampes.

Essor de l'automatisation de la manutention en entrepôt porté par le commerce électronique

Les normes de livraison le jour même incitent les centres de distribution à déployer des systèmes de stockage et de récupération automatisés, des chariots élévateurs à allées étroites et des convoyeurs élévateurs qui comptent sur des vérins compacts à cycles élevés. Les vérins de mât conformes à la norme ISO 6020-2 permettent des portées verticales supérieures à 10 m dans des configurations de rayonnages encombrées, tandis que les soupapes de sécurité à la descente restent une caractéristique obligatoire en vertu de la norme ISO 10100. Les modules électriques PTO modulaires associant des entraînements à batterie à des vérins hydrauliques permettent aux opérateurs de se découpler des groupes hydrauliques fixes et de prolonger les durées de fonctionnement par poste. Ces solutions se développent le plus rapidement en Amérique du Nord et en Europe, et le volume de colis en Chine garantit que l'Asie-Pacifique reste proche derrière.

Transition vers des vérins électro-hydrauliques intelligents dans les engins mobiles

Les équipementiers intègrent des capteurs, des processeurs de périphérie et une connectivité sans fil dans les corps de vérins pour collecter des données de pression, de position et de température. Les vérins intelligents interfacés avec la télématique de flotte réduisent les temps d'arrêt imprévus d'environ un tiers, suscitant l'intérêt des sociétés de location qui monétisent les garanties de disponibilité. Les fournisseurs disposant d'une intégration verticale sur les vannes, les pompes et les logiciels sont les mieux placés pour co-concevoir des systèmes électro-hydrauliques complets. Les nouveaux cycles de conception d'excavatrices et de chargeuses prévus pour 2026-2028 listent déjà les mises à jour du microprogramme par voie hertzienne et la surveillance prédictive des joints comme exigences fondamentales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide des actionneurs électriques dans les applications légères | -0.7% | Mondial, notamment en Amérique du Nord et en Europe dans l'automobile et la robotique | Court terme (≤ 2 ans) |

| Volatilité des prix de l'acier gonflant la structure de coûts des vérins | -0.5% | Mondial, avec un impact aigu en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Problèmes chroniques de maintenance et de fuites dans les systèmes existants | -0.3% | Mondial, concentré dans les flottes vieillissantes en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| CAPEX cyclique dans les secteurs minier et pétrolier et gazier | -0.4% | Amérique du Nord (schiste), Moyen-Orient, Afrique, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des actionneurs électriques dans les applications légères

Les constructeurs automobiles, électroniques et de robots collaboratifs spécifient de plus en plus des actionneurs linéaires entièrement électriques pour des poussées inférieures à 5 kN. Ces unités éliminent la plomberie hydraulique, réduisent les factures d'énergie et simplifient la maintenance, permettant un retour sur investissement en moins de deux ans pour les tâches à cycles élevés. Alors que les lignes d'assemblage de véhicules électriques réduisent leur contenu hydraulique, les fournisseurs exposés aux vérins simple effet à alésage inférieur à 50 mm font face à une érosion des volumes. Néanmoins, les applications dépassant 100 kN ou nécessitant une absorption des chocs dans des environnements remplis de saleté et de débris continuent de s'appuyer sur la puissance hydraulique.

Volatilité des prix de l'acier gonflant la structure de coûts des vérins

L'acier constitue près de la moitié du coût de production d'un vérin, et les fluctuations de prix peuvent effacer les marges sur les contrats d'approvisionnement annuels. La consommation d'acier de l'Union européenne a diminué en 2024, mais les prix sont restés élevés en raison de l'inflation des coûts énergétiques et de la rationalisation des capacités, comprimant les marges des fabricants de vérins incapables de répercuter les coûts sur les clients équipementiers liés par des accords d'approvisionnement annuels.[3]Comité de l'acier de l'OCDE, « Évolutions du marché de l'acier », oecd.org Les vérins soudés qui dépendent de tubes sans soudure épais subissent les fluctuations de coûts les plus importantes. Les fabricants réagissent en qualifiant des alliages à haute résistance qui réduisent l'épaisseur de paroi, en intégrant des laminoirs captifs et en adoptant des techniques d'éléments finis pour optimiser l'utilisation des matériaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : les conceptions bidirectionnelles dominent les équipements lourds

Les vérins double effet ont conservé 61,48 % de la part du marché des vérins hydrauliques en 2025 grâce à leur utilisation universelle dans les excavatrices, les chargeuses sur pneus et les pelles minières. Ces unités génèrent des forces de poussée-traction contrôlées pour les fonctions de rotation du godet, de levage de flèche et de direction qui dominent les cycles d'utilisation dans les flottes de terrassement. Le marché des vérins hydrauliques pour les unités simple effet se développe à mesure que les équipements agricoles axés sur les coûts, les niveleurs de quai et les basculeurs de camions exploitent le retour par gravité ou par ressort pour simplifier les circuits. La standardisation des équipementiers sur les configurations de montage ISO 6020 facilite l'interchangeabilité sur le marché secondaire, et l'intégration de soupapes de maintien de charge protège les travailleurs sur les plates-formes de travail en hauteur.

Les fabricants recherchent des revêtements qui prolongent la durée de vie des tiges dans les sols abrasifs, tandis que les vérins de position de lame dans les bulldozers ajoutent des joints redondants pour résister aux chocs élevés. Les constructeurs d'éoliennes spécifient désormais des vérins de pas double effet avec des transducteurs de position intégrés, soulignant l'adaptabilité de cette conception aux schémas de contrôle intelligents.

Par spécification : robustesse soudée et portée télescopique

Les conceptions soudées ont capturé 47,92 % de la part en 2025 et restent la référence pour les équipements exposés aux vibrations, aux charges latérales et à la pénétration de saleté. L'élimination des tirants permet des corps plus minces qui s'adaptent aux enveloppes de machines étroites, et l'intégrité des soudures supporte des pressions atteignant 35 MPa. Parallèlement, les vérins télescopiques progressent à un CAGR de 6,02 % car la construction urbaine exige de longues courses dans des machines compactes. Un modèle télescopique à cinq étages peut s'étendre sur 6 m tout en se rétractant à 1,5 m, permettant aux camions-bennes de décharger sous des passerelles piétonnes sans contact.

La taille du marché des vérins hydrauliques attribuable aux unités à tirants est stable dans les presses stationnaires et les machines de moulage où les échanges rapides de joints l'emportent sur les contraintes d'encombrement. Les vérins de type laminoir satisfont des rôles de niche dans les aciéries et les papeteries qui exigent des têtes carrées et des guides robustes. Les fournisseurs exploitent désormais des simulations par éléments finis pour réduire le chevauchement des étages dans les modèles télescopiques et alléger le poids, un facteur critique à mesure que les engins à batterie gagnent des parts de marché.

Par alésage : la plage intermédiaire domine, les grands alésages s'accélèrent dans les mines

Les vérins à grand alésage, définis comme des unités de diamètre supérieur à 150 mm, se développent à un CAGR de 5,91 % jusqu'en 2031, les camions miniers de classe ultra, les plates-formes de forage offshore et les éoliennes à grande échelle exigeant des capacités de poussée plus élevées. Ces vérins lourds présentent des tiges de plus grand diamètre, des surfaces chromées et des racleurs composites qui résistent à la poussière abrasive et aux embruns salins courants sur les sites miniers et offshore. Les opérateurs apprécient l'absorption des chocs et la protection contre les surcharges que les systèmes hydrauliques offrent lors du transport de charges utiles de 290 tonnes ou de la manœuvre des pales sur des éoliennes de 15 MW.

À l'autre extrémité du spectre, les vérins compacts inférieurs à 50 mm occupent des positions de niche dans l'agriculture de précision, la transformation alimentaire et la robotique mobile où la compatibilité avec les salles blanches et la répétabilité importent plus que la force brute. La vulnérabilité de ce groupe aux actionneurs électriques incite les fournisseurs hydrauliques à intégrer des micro-capteurs et des joints à faible fuite qui améliorent l'efficacité et réduisent le brouillard d'huile. Dans toutes les classes de taille, les équipementiers spécifient de plus en plus les combinaisons alésage/tige ISO 3320 pour rationaliser l'approvisionnement mondial et réduire les temps d'arrêt. L'adoption généralisée du dimensionnement standard simplifie le stockage sur le marché secondaire et aide les distributeurs à maintenir des pièces de rechange critiques à proximité des mines et des parcs éoliens éloignés.

Par secteur d'utilisation final : les équipements de construction en tête, la fabrication industrielle s'accélère

Les équipements de construction ont représenté 27,63 % de la taille du marché des vérins hydrauliques en 2025, reflétant une demande robuste en excavatrices, chargeuses sur pneus et bulldozers liée aux projets routiers, ferroviaires et de métro en Asie-Pacifique et au Moyen-Orient. Les vérins soudés haute pression gèrent les cycles de rotation du godet, de levage de flèche et d'inclinaison de lame pouvant dépasser 3 000 psi, de sorte que les équipementiers privilégient les tiges traitées thermiquement et les œillets durcis par induction pour prévenir les défaillances par fatigue sur les chantiers. Les plans de relance gouvernementaux et les partenariats public-privé allongent les carnets de commandes, tandis que les engins urbains compacts s'orientent vers des étages télescopiques qui étendent la portée sans dépasser les limites de hauteur de transport.

La fabrication industrielle est positionnée pour la croissance la plus rapide, avec un CAGR de 6,12 % jusqu'en 2031, les investissements dans les usines intelligentes stimulant l'installation de presses hydrauliques, de machines de moulage par injection et de bancs d'essai équipés de vérins électro-hydrauliques qui transmettent des données en temps réel de course, de pression et de température aux plates-formes MES des usines. L'agriculture fournit une demande régulière et récurrente de vérins simple effet d'attelage, de levage et de direction, bien que les fluctuations annuelles des prix des matières premières influencent les calendriers de production des équipementiers. L'aérospatiale et la défense se redressent, les cadences de production d'aéronefs s'améliorant et les programmes de véhicules militaires ajoutant des vérins de suspension résistants aux explosions. Les applications marines et pétrolières offshore nécessitent des vérins de type laminoir approuvés par les sociétés de classification qui résistent à la corrosion et aux chocs, mais les dépenses restent sélectives face à la volatilité des prix de l'énergie.

Analyse géographique

L'Asie-Pacifique a sécurisé 40,62 % des revenus de 2025 et enregistre un CAGR de 6,73 %, portée par des mégaprojets tels que les corridors ferroviaires à grande vitesse de l'Inde et le développement de l'éolien offshore en Chine. Des champions nationaux comme Hengli développent des usines à intégration verticale pour remplacer les vérins haut de gamme importés, réduisant les délais de livraison et les coûts à destination. La proximité des fournisseurs s'aligne également sur les pratiques juste-à-temps adoptées par les équipementiers régionaux.

L'Amérique du Nord se classe deuxième, soutenue par les dépenses fédérales en infrastructures qui renouvellent les flottes de construction et modernisent les systèmes de manutention des ports intérieurs. Les producteurs locaux se différencient par une métallurgie avancée et une intégration numérique, répondant à la demande des utilisateurs finaux en équipements riches en données à mesure que l'adoption de la maintenance prédictive progresse.

L'Europe met l'accent sur la durabilité et la réduction du bruit, favorisant l'adoption de conceptions électro-hydrauliques intelligentes qui limitent le gaspillage d'énergie. Les équipementiers bénéficient d'une incitation législative des directives du Pacte vert européen, stimulant les commandes de vérins avec des fluides biodégradables et des technologies de prévention des fuites. Le Moyen-Orient connaît des fluctuations de la demande liées aux cycles des prix du pétrole, mais l'expansion du traitement du gaz en Arabie saoudite relance les commandes de vérins à grand alésage pour la construction de pipelines. L'Afrique et l'Amérique latine bénéficient de subventions à la mécanisation agricole et de concessions minières, bien que la volatilité des devises pose des défis aux importateurs. Dans toutes les régions, les fournisseurs qui proposent des réseaux de service localisés et un approvisionnement rapide en pièces de rechange prennent l'avantage sur le marché des vérins hydrauliques.

Paysage concurrentiel

Le marché des vérins hydrauliques est modérément fragmenté : les cinq premiers fournisseurs représentent une part considérable des revenus mondiaux, laissant de la place aux spécialistes de niveau intermédiaire pour prospérer. Parker-Hannifin, Bosch Rexroth et Caterpillar proposent des portefeuilles de contrôle de mouvement complets englobant des vérins, des pompes, des vannes et des contrôleurs numériques, permettant aux équipementiers de s'approvisionner en systèmes intégrés plutôt qu'en composants discrets. Les pipelines d'acquisitions illustrent cette stratégie : le rachat de HydraForce par Bosch Rexroth fusionne l'expertise en vannes compactes avec une échelle de fabrication mondiale pour accélérer le déploiement de l'hydraulique intelligente.

Les opérations de capital-investissement remodèlent également le secteur. Fortress Investment Group a consolidé Texas Hydraulics, Hydromotion et Oilgear pour créer une plate-forme diversifiée couvrant les niches à grand alésage et haute précision, ciblant les clients industriels et énergétiques à la recherche d'un approvisionnement unique. Le rachat de Hydradyne par Applied Industrial Technologies élargit son empreinte de services techniques, positionnant le distributeur pour associer le soutien technique aux composants et ainsi approfondir la fidélisation des clients.

Les fournisseurs s'empressent d'intégrer la télématique et les API cloud, transformant les vérins en nœuds de données qui alimentent les tableaux de bord de disponibilité. Les pionniers peuvent monétiser des analyses par abonnement, capturant des rentes sur le marché secondaire qui élèvent les marges sur la durée de vie au-delà de la vente initiale. La concurrence pivote donc du prix à la valeur sur le cycle de vie, encourageant un investissement continu dans la fusion de capteurs, l'informatique de périphérie et la science des matériaux sur l'ensemble du marché des vérins hydrauliques.

Leaders du secteur des vérins hydrauliques

Bosch Rexroth AG

Parker-Hannifin Corporation

Eaton Corporation plc

SMC Corporation

KYB Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Airbus a livré 766 aéronefs en 2025, soutenant la demande de vérins de commande de vol et de train d'atterrissage.

- Janvier 2025 : Boeing a expédié 56 aéronefs en décembre 2025, clôturant l'année à 348 livraisons alors que les défis de production du 737 MAX persistent.

- Janvier 2026 : GE Vernova a annoncé des plans de suppression pouvant aller jusqu'à 900 emplois dans l'éolien terrestre, signalant un ralentissement des commandes de vérins de contrôle de pas.

- Février 2025 : KYB a dissous sa coentreprise indienne d'équipements pour béton, se tournant vers les vérins pour excavatrices et industriels.

Périmètre du rapport mondial sur le marché des vérins hydrauliques

Le marché des vérins hydrauliques désigne le secteur axé sur la conception, la fabrication et l'application des vérins hydrauliques, qui sont des actionneurs mécaniques utilisés pour fournir une force unidirectionnelle par le biais d'une course unidirectionnelle. Ces vérins sont largement utilisés dans divers secteurs, notamment la construction, l'agriculture, la manutention, les mines, la fabrication industrielle, l'aérospatiale et la défense, le secteur maritime et le pétrole et le gaz, pour effectuer des tâches nécessitant des opérations de levage lourd, de poussée, de traction ou d'autres opérations à forte intensité de force.

Le rapport sur le marché des vérins hydrauliques est segmenté par fonction (simple effet et double effet), spécification (soudé, à tirants, télescopique et de type laminoir), alésage (inférieur à 50 mm, 50-150 mm et supérieur à 150 mm), secteur d'utilisation final (équipements de construction, agriculture, manutention et chariots élévateurs, mines, fabrication industrielle, aérospatiale et défense, maritime et pétrole et gaz) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient, Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| Simple effet |

| Double effet |

| Soudé |

| À tirants |

| Télescopique |

| De type laminoir |

| Inférieur à 50 mm |

| 50 - 150 mm |

| Supérieur à 150 mm |

| Équipements de construction |

| Agriculture |

| Manutention et chariots élévateurs |

| Mines |

| Fabrication industrielle |

| Aérospatiale et défense |

| Maritime |

| Pétrole et gaz |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par fonction | Simple effet | |

| Double effet | ||

| Par spécification | Soudé | |

| À tirants | ||

| Télescopique | ||

| De type laminoir | ||

| Par alésage | Inférieur à 50 mm | |

| 50 - 150 mm | ||

| Supérieur à 150 mm | ||

| Par secteur d'utilisation final | Équipements de construction | |

| Agriculture | ||

| Manutention et chariots élévateurs | ||

| Mines | ||

| Fabrication industrielle | ||

| Aérospatiale et défense | ||

| Maritime | ||

| Pétrole et gaz | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché des vérins hydrauliques jusqu'en 2031 ?

Les revenus mondiaux devraient passer de 17,21 milliards USD en 2026 à 22,83 milliards USD d'ici 2031, à un CAGR de 5,81 %.

Quelle fonction de vérin détient la plus grande part ?

Les vérins double effet ont représenté 61,48 % des revenus mondiaux en 2025 en raison de leur utilisation généralisée dans les équipements de construction lourds.

Quelle géographie se développe le plus rapidement ?

Le Moyen-Orient devrait enregistrer un CAGR de 6,18 % de 2026 à 2031, devançant les autres régions.

Comment les vérins intelligents transforment-ils la maintenance des équipements ?

Les capteurs intégrés permettent une surveillance de l'état qui peut réduire les temps d'arrêt imprévus d'environ 30 %.

Pourquoi les vérins télescopiques gagnent-ils en popularité ?

Les chantiers urbains privilégient les conceptions télescopiques qui offrent de longues courses tout en s'adaptant à des longueurs rétractées compactes.

Dernière mise à jour de la page le: