Taille et parts du marché des robinets à bille

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.57 Milliards de dollars |

| Taille du Marché (2031) | 16.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.64% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des robinets à bille par Mordor Intelligence

La taille du marché des robinets à bille était évaluée à 13,09 milliards USD en 2025 et devrait croître de 13,57 milliards USD en 2026 pour atteindre 16,23 milliards USD d'ici 2031, à un TCAC de 3,64 % au cours de la période de prévision (2026-2031). Les perspectives confirment une expansion régulière, soutenue par la demande, qui reflète le rythme des mises à niveau des infrastructures mondiales plutôt qu'une croissance de type cycle d'expansion. Les développements massifs du gaz naturel liquéfié (GNL) en Asie, les pressions réglementaires visant à réduire les émissions fugitives dans les économies d'hydrocarbures et la numérisation accélérée des services publics d'eau sont les principales forces qui renforcent la demande à long terme de robinets. Les maîtres d'ouvrage accordent la priorité à l'intégrité des composants, à la conformité en matière de sécurité et à la faiblesse des émissions sur la durée de vie, ce qui amplifie la préférence pour les robinets à bille haut de gamme par rapport aux substituts moins coûteux. Dans le même temps, les goulets d'étranglement de la chaîne d'approvisionnement dans les pièces forgées de spécialité et la volatilité des prix de l'acier inoxydable tempèrent les marges bénéficiaires à court terme, en particulier pour les fabricants asiatiques de niveau intermédiaire.

Principaux enseignements du rapport

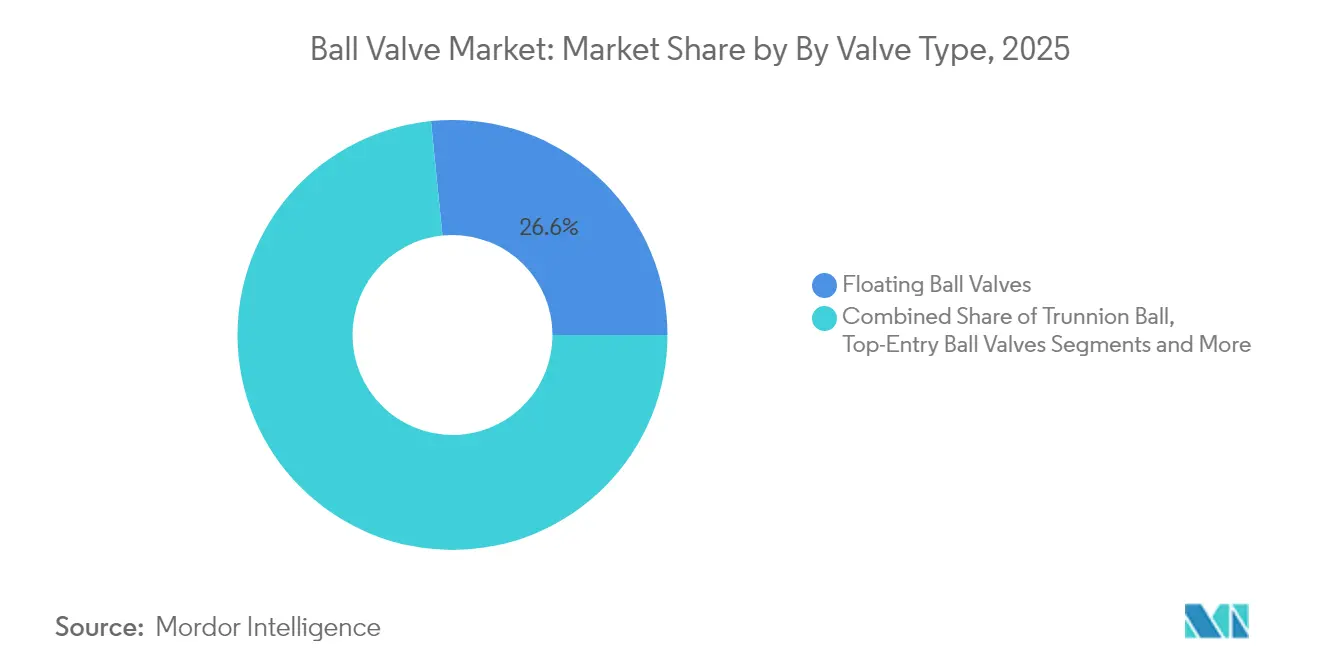

- Par type de vanne, les robinets à bille flottante détenaient 26,60 % des parts du marché des robinets à bille en 2025, tandis que les modèles cryogéniques sont en passe d'atteindre un TCAC de 6,12 % d'ici 2031.

- Par matériau, l'acier au carbone a capturé 31,50 % des parts du marché des robinets à bille en 2025 ; les matériaux à base d'alliage se développent à un TCAC de 5,07 % jusqu'en 2031.

- Par taille de vanne, la classe 1"-6" était en tête avec 33,30 % de la taille du marché des robinets à bille en 2025, tandis que les unités de plus de 50" sont prêtes à croître de 6,31 % par an jusqu'en 2031.

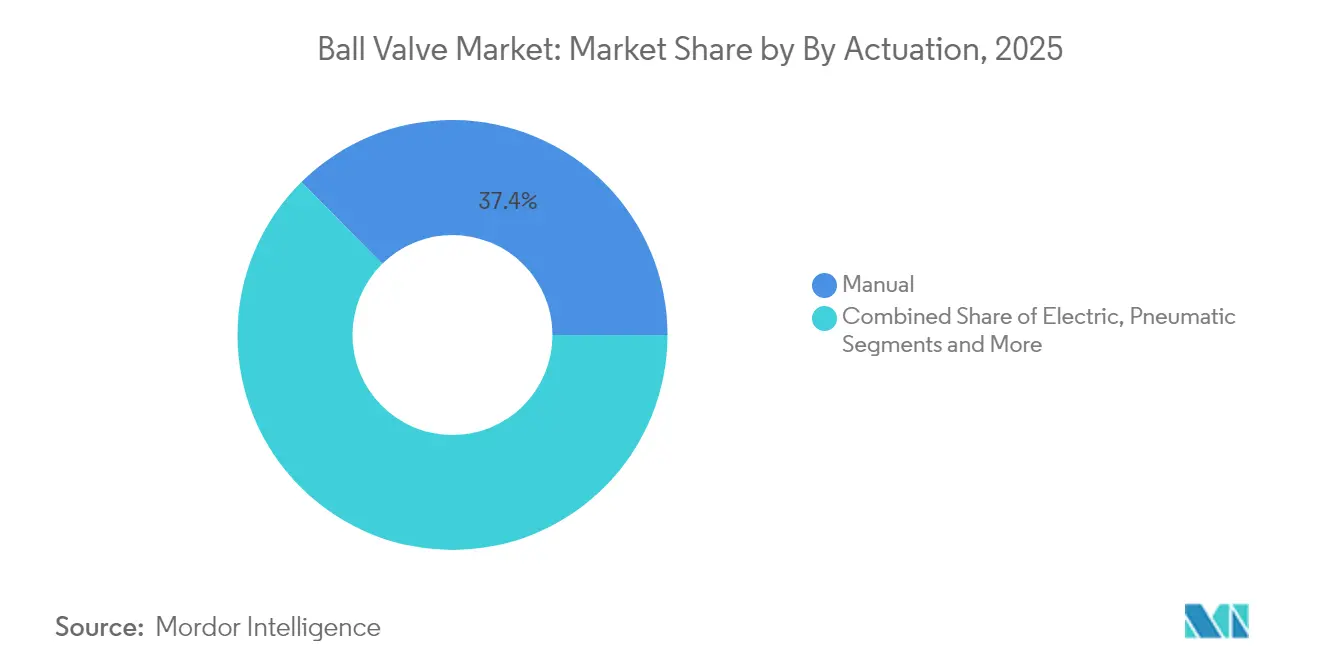

- Par actionnement, les dispositifs manuels représentaient 37,40 % de la taille du marché des robinets à bille en 2025 ; les actionneurs électriques représentent la voie la plus rapide avec un TCAC de 6,02 %.

- Par utilisateur final, le pétrole et le gaz est resté le plus grand dépensier avec 20,70 % de parts en 2025 ; le traitement de l'eau et des eaux usées devrait enregistrer un TCAC de 5,83 % jusqu'en 2031.

- Par région, l'Asie a dominé le marché des robinets à bille avec 30,60 % des revenus en 2025 ; le Moyen-Orient devrait soutenir la croissance à un TCAC de 4,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des robinets à bille

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Expansion accélérée des infrastructures GNL dans la région Asie-Pacifique émergente | +0.8% | Cœur de l'ASEAN, débordement vers l'Asie du Sud | Moyen terme (2-4 ans) |

| Adoption croissante de robinets à bille pour services sévères dans les projets d'hydrogène et de captage et stockage du carbone en Europe | +0.6% | Cœur de l'UE, Royaume-Uni, Norvège | Long terme (≥ 4 ans) |

| Mandats de modernisation des actifs intermédiaires en Amérique du Nord stimulant la demande de remplacement | +0.5% | Amérique du Nord, certaines provinces canadiennes | Court terme (≤ 2 ans) |

| La numérisation rapide des services publics d'eau stimule la modernisation des robinets à bille intelligents dans les pays nordiques | +0.3% | Pays nordiques, certains marchés de l'UE | Moyen terme (2-4 ans) |

| L'essor des déploiements de FPSO stimule l'adoption de robinets à bille cryogéniques au Brésil et en Afrique de l'Ouest | +0.4% | Brésil, offshore Afrique de l'Ouest | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur de robinets à faibles émissions au Moyen-Orient | +0.2% | Cœur du Moyen-Orient, certains États du CCG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion accélérée des infrastructures GNL dans la région Asie-Pacifique émergente

Les gouvernements asiatiques considèrent le GNL comme une voie immédiate pour renforcer la sécurité énergétique et réduire la dépendance au charbon. Une hausse de 18 % de la capacité mondiale d'exportation de GNL en 2025, principalement destinée aux terminaux d'importation asiatiques, amplifie la demande de robinets à bille cryogéniques homologués à –162 °C. Ces unités doivent garantir une étanchéité au méthane tout au long des opérations de liquéfaction, de transport et de regazéification, ce qui favorise les fournisseurs dotés d'une expertise métallurgique approfondie et de dossiers de tests à basse température validés. Les marchés dépendants des importations tels que le Vietnam et les Philippines, dépourvus de réseaux de gazoducs, déploient des unités flottantes de stockage et de regazéification qui spécifient des robinets cryogéniques montés sur tourillon haut de gamme. Cette exigence fait monter les prix de vente moyens et protège les principaux fournisseurs du risque de substitution, renforçant ainsi la croissance rentable du marché des robinets à bille.[1]Institut pour l'économie de l'énergie et l'analyse financière, "Perspectives mondiales du GNL 2024-2028," ieefa.org

Adoption croissante de robinets à bille pour services sévères dans les projets d'hydrogène et de captage et stockage du carbone en Europe

Le plan de l'UE visant à produire 10 millions de tonnes d'hydrogène renouvelable d'ici 2030 nécessite des pipelines et des réseaux de stockage capables de résister à des pressions supérieures à 700 bar tout en évitant la fissuration induite par l'hydrogène. Les alliages duplex et super-duplex entrent dans la production courante pour répondre à ces exigences mécaniques et aux défis de corrosion du CO₂ supercritique dans les conduites de captage et stockage du carbone. Les fabricants qui certifient leurs matériaux selon les normes évolutives relatives à l'hydrogène bénéficient d'un avantage de premier entrant, car les propriétaires d'installations recherchent une documentation de sécurité éprouvée avant d'attribuer des contrats. Cette tendance cimente le rôle de l'Europe en tant que banc d'essai technologique et élargit le segment haut de gamme du marché des robinets à bille.

Mandats de modernisation des actifs intermédiaires en Amérique du Nord stimulant la demande de remplacement

Les pipelines construits dans les années 1970 approchent de leur fin de vie de conception, et les régulateurs exigent désormais des robinets améliorés intégrant une surveillance en temps réel. Les dépenses en tuyaux, robinets et raccords aux États-Unis et au Canada atteindront 42,5 milliards USD en 2025. Les opérateurs privilégient la fiabilité et l'étanchéité supérieure au prix unitaire, ce qui améliore les marges sur les projets de remplacement. Les diagnostics numériques des robinets, alignés sur les règles fédérales de détection des fuites, constituent un critère d'approvisionnement essentiel et favorisent l'adoption d'actionneurs électriques intelligents. Cependant, les pénuries chroniques de pièces forgées ont allongé les délais de livraison au-delà de 30 semaines, incitant certains projets à explorer des alternatives à robinets à obturateur dans les services moins critiques.

La numérisation rapide des services publics d'eau stimule la modernisation des robinets à bille intelligents dans les pays nordiques

Les services publics nordiques utilisent des modernisations de l'internet des objets (IoT) pour gérer les pertes de distribution. Les programmes pilotes scandinaves montrent que les taux de fuite passent de 30 % à 10 % après une automatisation complète, validant la proposition de valeur des robinets connectés. Les analyses d'intelligence artificielle (IA) intégrées dans les plateformes de contrôle de supervision et d'acquisition de données (SCADA) prédisent les schémas d'usure et planifient la maintenance avant la défaillance, réduisant ainsi les coûts d'exploitation. L'argument économique est le plus fort dans les économies à coût de main-d'œuvre élevé, où les inspections sur le terrain sont coûteuses. Cette expérience influence les services publics municipaux à travers l'Europe continentale, faisant évoluer la demande de kits d'actionneurs modernisables qui transforment les robinets à bille existants en actifs de réseau.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Délais de livraison prolongés en raison des contraintes mondiales de capacité de forgeage | -0.4% | Mondial, aigu pour les alliages spéciaux | Court terme (≤ 2 ans) |

| Investissement en capital élevé pour les robinets à siège métallique dans les applications minières abrasives | -0.2% | Régions à forte activité minière dans le monde | Moyen terme (2-4 ans) |

| Préférence croissante pour les robinets à obturateur et les robinets papillon dans les systèmes de climatisation compacts | -0.3% | Mondial, concentré dans les marchés urbains | Long terme (≥ 4 ans) |

| Volatilité des prix de l'acier inoxydable érodant les marges des fabricants asiatiques de niveau 2 | -0.2% | Asie-Pacifique, certains marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Délais de livraison prolongés en raison des contraintes mondiales de capacité de forgeage

Une décennie de consolidation des fournisseurs n'a laissé qu'une poignée de forges à matrice ouverte capables de produire des ébauches en alliage de nickel de grand diamètre. La demande simultanée de l'aérospatiale et de l'énergie accroît la tension sur les capacités, avec des cycles de livraison s'étendant à 24-32 semaines contre la fenêtre historique de 12-16 semaines. Les maîtres d'ouvrage constituent désormais des stocks tampons ou acceptent des styles de robinets alternatifs si le risque de calendrier l'emporte sur l'avantage technique. Certains équipementiers poursuivent une intégration verticale, mais les besoins en capital et les délais de qualification retardent le soulagement jusqu'à la fin de la décennie.[2]Supply House Times, "État du marché industriel des tuyaux, robinets et raccords," supplyht.com

Investissement en capital élevé pour les robinets à siège métallique dans les applications minières abrasives

Les robinets à bille à siège métallique utilisant des inserts en carbure de tungstène ou en céramique offrent une longue durée de service dans les conduites de boues, mais peuvent coûter quatre fois plus cher que les versions à siège souple. De nombreuses mines confrontées à une tarification volatile des matières premières choisissent des robinets moins coûteux, acceptant une fréquence de maintenance plus élevée. Ce compromis freine l'adoption dans les régions à faibles ressources financières, même si le coût total de possession favorise les modèles haut de gamme dans les opérations éloignées ou en puits profonds.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vanne : les applications cryogéniques stimulent l'innovation

La taille du marché des robinets à bille pour les modèles flottants a enregistré 26,60 % des revenus en 2025, portée par leur adaptabilité aux services de raffinage, d'eau et d'usage général. Les robinets à bille cryogéniques, bien que de niche, progressent à un TCAC de 6,12 % à mesure que les terminaux GNL et les hubs d'exportation d'hydrogène exigent une étanchéité garantie jusqu'à –162 °C. Les utilisateurs finaux mettent l'accent sur les sièges à zéro fuite et les tiges anti-éjection validées par des tests au spectromètre de masse à hélium, une norme qui élève les barrières à l'entrée et maintient la réalisation de prix premium.

Les chemins d'écoulement fabriqués par fabrication additive, désormais éprouvés sur le terrain dans des pilotes sous-marins, réduisent le poids et la perte de charge dans les corps entièrement soudés. Pendant ce temps, les variantes à orbite et à tige montante préservent la durée de vie du siège là où le service de régulation endommagerait les robinets flottants conventionnels. Ensemble, ces développements diversifient les portefeuilles de produits et étendent la portée fonctionnelle, préservant la pertinence des robinets à bille même sur les marchés explorant des alternatives à papillon ou à obturateur.

Par matériau : l'innovation en matière d'alliages répond aux exigences de l'hydrogène

L'acier au carbone détenait 31,50 % des parts de la taille du marché des robinets à bille en 2025 grâce à son rapport résistance/coût favorable pour les pipelines et les services industriels. Les projets d'hydrogène favorisent désormais les corps à base d'alliage avec des nuances super-duplex ou austénitiques pour résister à la fragilisation, augmentant la demande d'alliages à un TCAC de 5,07 %. Les nuances duplex permettent également des cotes de pression admissibles plus élevées, permettant aux ingénieurs de pipeline de réduire les épaisseurs de paroi et de diminuer les dépenses d'investissement.

La volatilité des prix de l'acier inoxydable pousse les équipementiers à qualifier des nuances à double certification répondant à la fois aux exigences 304L et 316L, rationalisant la flexibilité des achats. La fabrication additive introduit des matériaux à gradient fonctionnel où des matrices à haute teneur en nickel renforcent les zones de siège, tandis que l'acier au carbone domine les enveloppes extérieures, optimisant le coût total.

Par taille de vanne : les applications à grand alésage commandent une prime

Les robinets de 1"-6" ont généré 33,30 % des revenus de 2025 mais font face à une croissance modeste à mesure que la demande industrielle de base se stabilise. Les unités de plus de 50" affichent un TCAC de 6,31 % à mesure que les trains d'exportation de GNL et les colonnes montantes offshore augmentent leur diamètre pour déplacer de plus grands volumes de gaz. Ces robinets nécessitent des centres d'usinage dédiés et un perçage de trous profonds, limitant l'offre mondiale à moins de 10 ateliers certifiés.

Le poids détermine l'économie d'installation ; ainsi, les concepteurs adoptent des sections de barres forgées avec des profils de paroi optimisés par éléments finis qui réduisent la masse sans abaisser la cote de rupture. Les tests ultrasoniques automatisés en réseau phasé sont devenus la norme pour garantir des pièces forgées sans défaut. Le marché des robinets à bille bénéficie de commandes à forte valeur ajoutée même si les volumes sont faibles par rapport aux catégories de taille moyenne.

Par actionnement : les systèmes électriques gagnent en intégration intelligente

Les boîtes de vitesses manuelles dominent encore le marché des robinets à bille, représentant 37,40 % des expéditions de 2025, car elles conviennent aux applications à cycles minimaux et à présence d'opérateurs sur site. Les unités à actionnement électrique progressent à un TCAC de 6,02 % à mesure que les architectures d'usines numériques nécessitent un contrôle en boucle fermée et une maintenance prédictive. Le micrologiciel mis à niveau intègre désormais HART, Modbus et PROFINET sur une seule carte, facilitant l'intégration avec les systèmes de contrôle distribués.

Les kits solaires à batterie de secours élargissent l'utilisation dans les stations de robinets éloignées, tandis que les analyses en nuage prévoient les tendances de couple de tige qui signalent l'usure du garniture. Les entraînements pneumatiques conservent une niche dans les zones à risque d'explosion ; les vérins hydrauliques gouvernent le service d'arrêt d'urgence à course rapide. Le résultat net est un mélange d'actionnement plus hétérogène qui approfondit le potentiel de revenus de service dans l'ensemble du secteur des robinets à bille.

Par secteur d'utilisation final : les services publics d'eau mènent la transition de croissance

Le pétrole et le gaz ont contribué à hauteur de 20,70 % des revenus de 2025, mais accuse un retard dans la croissance future à mesure que les budgets en amont se diversifient de plus en plus vers des projets à faible émission de carbone. Les agences de l'eau et des eaux usées augmenteront leurs dépenses à un TCAC de 5,83 % car les objectifs réglementaires concernant l'eau non facturée obligent les services publics à moderniser les robinets et la télémétrie. Les données des villes pilotes nordiques montrent des réductions de fuites à triple décalage, motivant les allocations de capital malgré des budgets municipaux serrés.

Les producteurs chimiques commandent des robinets en alliage de haute qualité pour les flux corrosifs ; les opérations minières pèsent les sièges métalliques haut de gamme par rapport aux limites de dépenses d'investissement, mais penchent vers des améliorations à siège métallique dans les sites isolés où les temps d'arrêt sont coûteux. Les usines agroalimentaires et pharmaceutiques spécifient des intérieurs sanitaires et des alliages traçables, ajoutant une valeur axée sur la documentation au marché des robinets à bille.

Analyse géographique

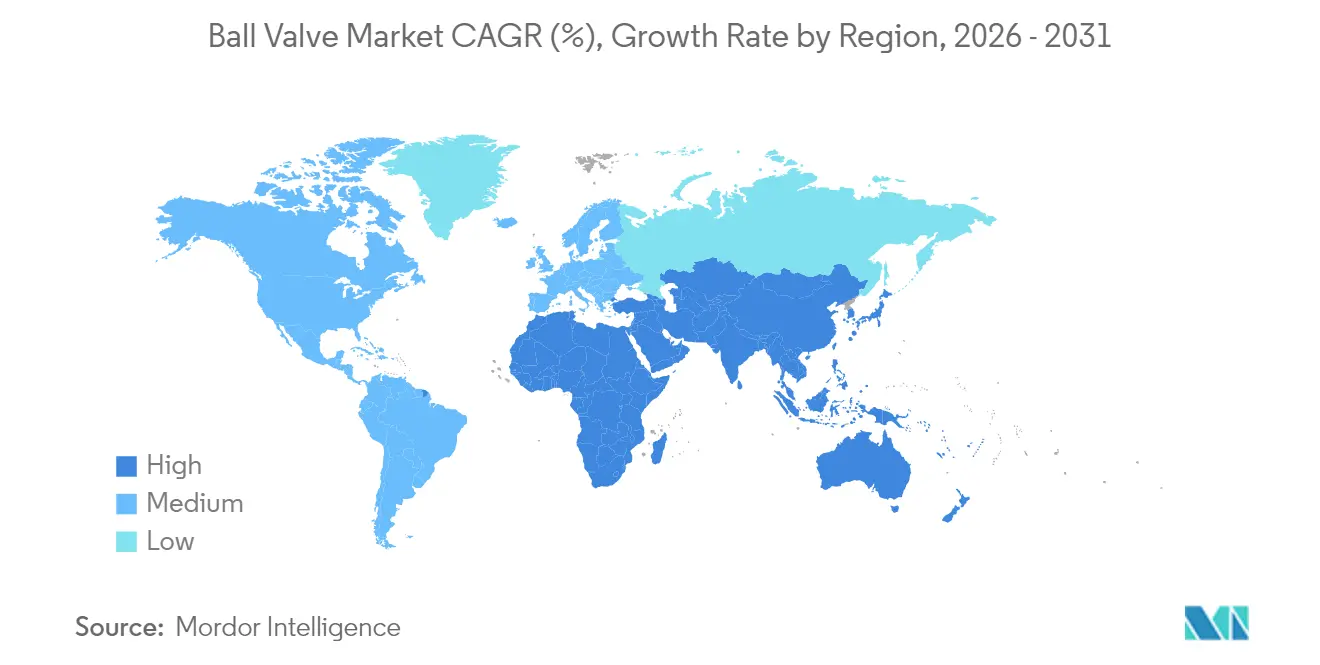

L'Asie représentait 30,60 % des revenus du marché des robinets à bille en 2025, portée par la croissance industrielle chinoise et les terminaux d'importation de GNL en Asie du Sud-Est. Les politiques gouvernementales qui imposent un mix énergétique plus propre soutiennent des achats de robinets durables. Le programme « Make in India » favorise la production nationale de robinets, mais dépend encore des garnitures importées pour services sévères pour les pilotes d'hydrogène. Le Japon et la Corée du Sud privilégient les alliages haute performance pour les procédés chimiques de niche, maintenant une prime technologique dans le commerce régional.

Le Moyen-Orient est le groupe à la croissance la plus rapide, projetant un TCAC de 4,94 % jusqu'en 2031, à mesure que les opérateurs modernisent les robinets à faibles émissions dans les champs existants et construisent de nouveaux méga-trains de GNL. L'expansion du champ Nord du Qatar à elle seule nécessite des milliers d'unités cryogéniques, tandis que Saudi Aramco déploie des actionneurs intelligents sur les réseaux de collecte de gaz pour satisfaire les objectifs d'intensité méthane. Les ambitions de transit de la Turquie se traduisent également par des commandes de robinets de pipeline à grand alésage.

L'Amérique du Nord conserve une part importante grâce aux mandats de remplacement intermédiaires. Les systèmes de collecte de gaz de schiste nécessitent des robinets à bille haute pression résistants aux gaz acides. Les conduites des sables bitumineux canadiens exigent des sièges à surface dure pour gérer l'abrasion du bitume. Le Mexique, qui ouvre son marché énergétique, importe des robinets certifiés API 6D pour les pipelines de classe exportation. La réglementation climatique stimule l'adoption de produits certifiés ISO-15848-1, ajoutant des exigences supplémentaires qui favorisent les marques établies.

Paysage concurrentiel

La structure du secteur est modérément concentrée. Emerson, Flowserve et Schlumberger combinent de larges portefeuilles, une présence sur le marché des pièces de rechange et des bases de service mondiales pour ancrer les attributions de projets haut de gamme. La différenciation technologique se concentre désormais sur les jumeaux numériques de robinets, les alliages avancés et les packages intégrés pour services sévères plutôt que sur la simple échelle de fabrication.

L'activité d'acquisition remodèle l'étendue des produits. L'acquisition de MOGAS par Flowserve pour 290 millions USD a doublé son exposition au secteur minier, soulignant une stratégie visant à absorber des innovateurs de niche plutôt qu'à développer en interne. IMI plc a obtenu des contrats anti-pompage en mer du Nord en associant des intérieurs fabriqués par fabrication additive à des garnitures de contrôle de traînée propriétaires, mettant en évidence l'innovation en matière de matériaux et de chemins d'écoulement comme leviers de marché.

Les fournisseurs asiatiques de niveau 2 font face à des vents contraires en termes de coûts car les hausses de prix de l'acier inoxydable ne peuvent pas être répercutées dans les appels d'offres à l'exportation à prix fixe. Certains montent dans la chaîne de valeur en obtenant des certifications ISO-15848-1 et en formant des alliances avec des spécialistes des actionneurs pour offrir des packages complets. La pression concurrentielle provient également des fabricants de robinets papillon et à obturateur qui entrent sur le marché des robinets à bille avec des conceptions compactes qui répondent aux contraintes d'espace des systèmes de climatisation tout en satisfaisant des besoins de pression modérés.

Leaders du secteur des robinets à bille

Emerson Electric Co.

Flowserve Corporation

Schlumberger (Cameron)

IMI plc

Kitz Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Heap and Partners a conçu et fabriqué 12 de ses robinets à bille montés sur tourillon Phase pour une campagne de maintenance de Serica Energy cette année dans les installations du champ Bruce en mer du Nord britannique. Les robinets de 16 pouces étaient les plus grands produits par l'entreprise, pesant moins de quatre tonnes métriques.

- Février 2025 : l'Institut américain du pétrole a publié le rapport d'utilisation internationale des normes API 2025 soulignant une augmentation de 20 % des références réglementaires mondiales aux normes API, avec 1 395 références totales identifiées dans les lois et réglementations internationales. Cette expansion indique une normalisation croissante des spécifications de robinets et des exigences de qualité sur les marchés mondiaux.

- Janvier 2025 : l'Institut américain du pétrole a publié la première édition de la norme API Recommended Practice 697 fournissant des orientations complètes pour l'inspection et la réparation des pompes, qui comprend les procédures de maintenance des robinets associées. La norme vise à améliorer la sécurité, à réduire les émissions et à améliorer les opérations dans les applications du secteur du pétrole et du gaz naturel.

- Novembre 2024 : Emerson Electric a signalé une augmentation de 13 % des ventes nettes à 4 619 millions USD pour le quatrième trimestre 2024, avec de solides performances dans le segment Contrôle final qui comprend les produits de robinets à bille. L'entreprise prévoit une croissance des ventes nettes de 3,5 % à 5,5 % pour l'ensemble de l'année 2025, indiquant une dynamique continue dans les solutions d'automatisation.

Portée du rapport mondial sur le marché des robinets à bille

Le robinet à bille est un dispositif de fermeture sphérique qui contrôle le débit et la pression des liquides et des gaz dans un système. Ces robinets à quart de tour utilisent une bille creuse, perforée et pivotante pour contrôler le débit.

Le marché des robinets à bille est segmenté par matériau (fonte, acier, à base d'alliage), secteur d'utilisation final (pétrole et gaz, produits chimiques, eau et eaux usées, énergie, agroalimentaire, pharmaceutique) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique).

Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Robinets à bille flottante |

| Robinets à bille montés sur tourillon |

| Robinets à bille à tige montante / à orbite |

| Robinets à bille à entrée par le dessus |

| Robinets à bille entièrement soudés |

| Robinets à bille cryogéniques |

| Acier au carbone |

| Acier inoxydable |

| Fonte / fonte ductile |

| À base d'alliage (duplex, Inconel, Hastelloy) |

| Bronze et laiton |

| Autres matériaux |

| Jusqu'à 1" (DN 25) |

| 1" - 6" |

| 6" - 25" |

| 25" - 50" |

| Au-dessus de 50" |

| Manuel |

| Électrique |

| Pneumatique |

| Hydraulique |

| Électro-hydraulique |

| Pétrole et gaz |

| Produits chimiques et pétrochimiques |

| Eau et eaux usées |

| Production d'énergie |

| Mines et métaux |

| Agroalimentaire |

| Pharmaceutique et biotechnologie |

| Climatisation et réfrigération |

| Pâte à papier et papier |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de vanne | Robinets à bille flottante | |

| Robinets à bille montés sur tourillon | ||

| Robinets à bille à tige montante / à orbite | ||

| Robinets à bille à entrée par le dessus | ||

| Robinets à bille entièrement soudés | ||

| Robinets à bille cryogéniques | ||

| Par matériau | Acier au carbone | |

| Acier inoxydable | ||

| Fonte / fonte ductile | ||

| À base d'alliage (duplex, Inconel, Hastelloy) | ||

| Bronze et laiton | ||

| Autres matériaux | ||

| Par taille de vanne | Jusqu'à 1" (DN 25) | |

| 1" - 6" | ||

| 6" - 25" | ||

| 25" - 50" | ||

| Au-dessus de 50" | ||

| Par actionnement | Manuel | |

| Électrique | ||

| Pneumatique | ||

| Hydraulique | ||

| Électro-hydraulique | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Produits chimiques et pétrochimiques | ||

| Eau et eaux usées | ||

| Production d'énergie | ||

| Mines et métaux | ||

| Agroalimentaire | ||

| Pharmaceutique et biotechnologie | ||

| Climatisation et réfrigération | ||

| Pâte à papier et papier | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des robinets à bille et sa croissance projetée ?

Le marché s'établit à 13,57 milliards USD en 2026 et devrait atteindre 16,23 milliards USD d'ici 2031, reflétant un TCAC de 3,64 %.

Quelle région est en tête du marché des robinets à bille ?

L'Asie représente 30,60 % des revenus de 2025, soutenue par l'expansion industrielle en Chine et les nouveaux terminaux GNL en Asie du Sud-Est.

Quel type de vanne connaît la croissance la plus rapide ?

Les robinets à bille cryogéniques affichent la trajectoire de croissance la plus élevée à un TCAC de 6,12 % jusqu'en 2031 en raison de la demande en GNL et en hydrogène.

Pourquoi les actionneurs électriques gagnent-ils des parts ?

La numérisation des usines stimule la demande de surveillance à distance et de maintenance prédictive, entraînant une expansion des robinets à actionnement électrique à un TCAC de 6,02 %.

Comment les pénuries de forgeage affectent-elles le marché ?

La capacité de forgeage limitée a doublé les délais de livraison pour les robinets de grand diamètre et en alliage spécial, incitant certains acheteurs à envisager des types de robinets alternatifs.

Qu'est-ce qui stimule l'adoption des robinets à bille dans les services publics d'eau ?

Les services publics nordiques ont réduit les taux de fuite en installant des robinets à bille intelligents compatibles avec l'internet des objets, stimulant l'intérêt mondial pour les modernisations numériques qui améliorent l'efficacité des réseaux d'eau.

Dernière mise à jour de la page le: