Taille et part du marché des pneumatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

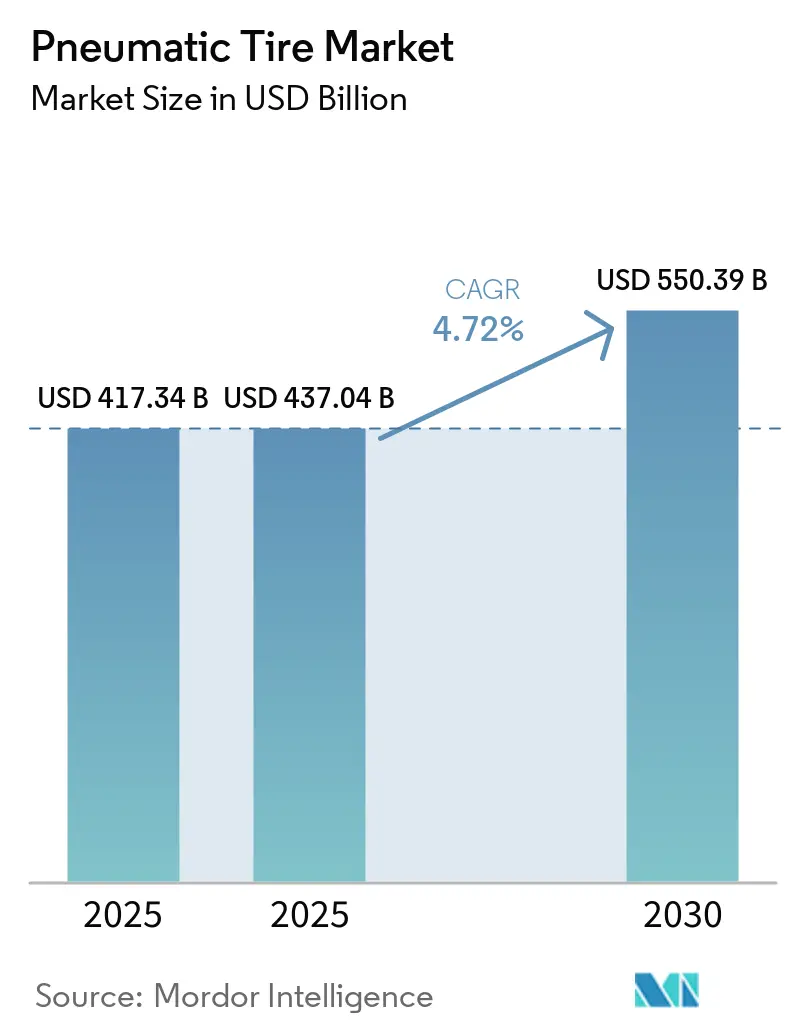

| Taille du Marché (2025) | 437.04 Milliards de dollars |

| Taille du Marché (2030) | 550.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pneumatiques par Mordor Intelligence

La taille du marché des pneumatiques devrait s'étendre de 417,34 milliards USD en 2025 et 437,04 milliards USD en 2025 à 550,39 milliards USD d'ici 2030, enregistrant un CAGR de 4,72 % entre 2025 et 2030. La croissance du marché passe d'une orientation sur les volumes à des conceptions radiales à marges plus élevées, des composés compatibles avec les véhicules électriques et des produits équipés de capteurs, ce qui augmente les prix de vente moyens dans les canaux d'équipement d'origine et de remplacement. Les restrictions réglementaires sur la résistance au roulement et l'abrasion particulaire incitent les fabricants de la région Asie-Pacifique à abandonner progressivement la production traditionnelle de pneus diagonaux. Parallèlement, les flottes en Amérique du Nord et en Europe mettent l'accent sur l'efficacité énergétique et l'intégration de la maintenance prédictive. Des défis tels que les produits contrefaits et la conformité environnementale augmentent les pressions sur les coûts. Cependant, les investissements stratégiques dans l'automatisation des usines intelligentes et les installations en construction neuve contribuent à maintenir la flexibilité de l'offre et à protéger les marges sur le marché des pneumatiques.

Principaux enseignements du rapport

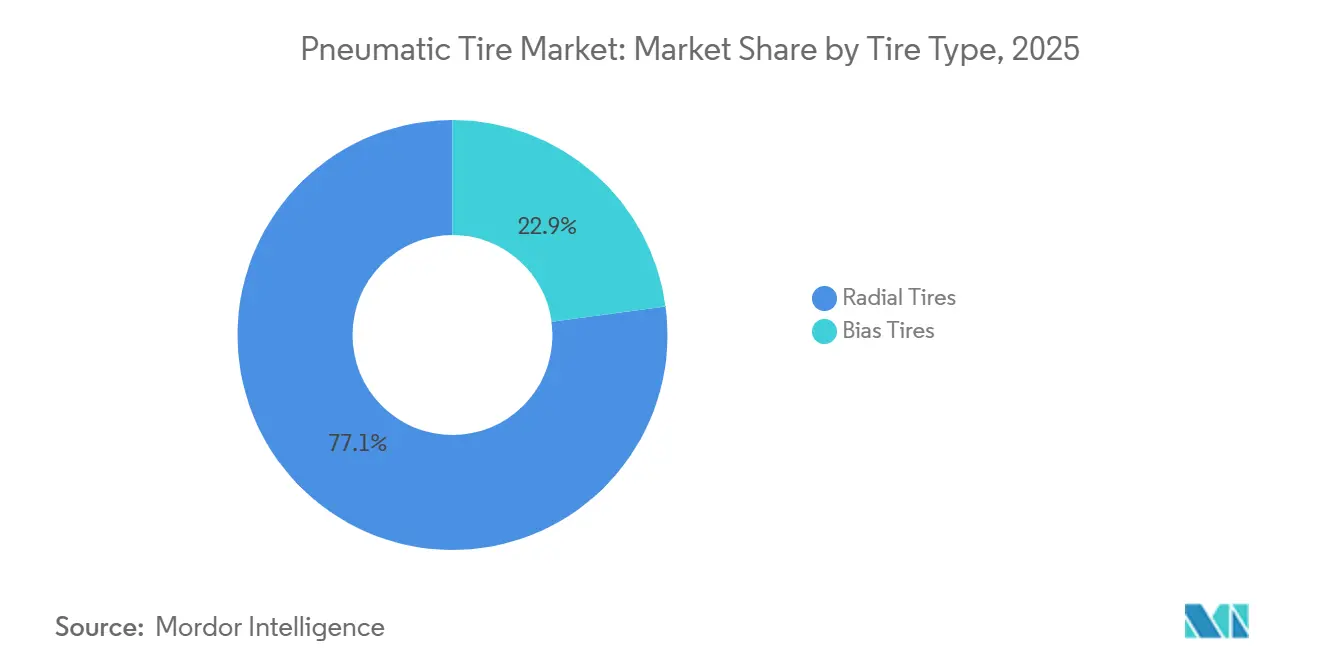

- Par type de pneu, les pneus radiaux ont dominé avec 77,12 % de la part du marché des pneumatiques en 2025, tandis que les pneus diagonaux devraient afficher un CAGR de 5,15 % jusqu'en 2031.

- Par canal de distribution, le marché secondaire a capté 60,45 % des revenus en 2025 et progresse à un CAGR de 5,33 % jusqu'en 2031.

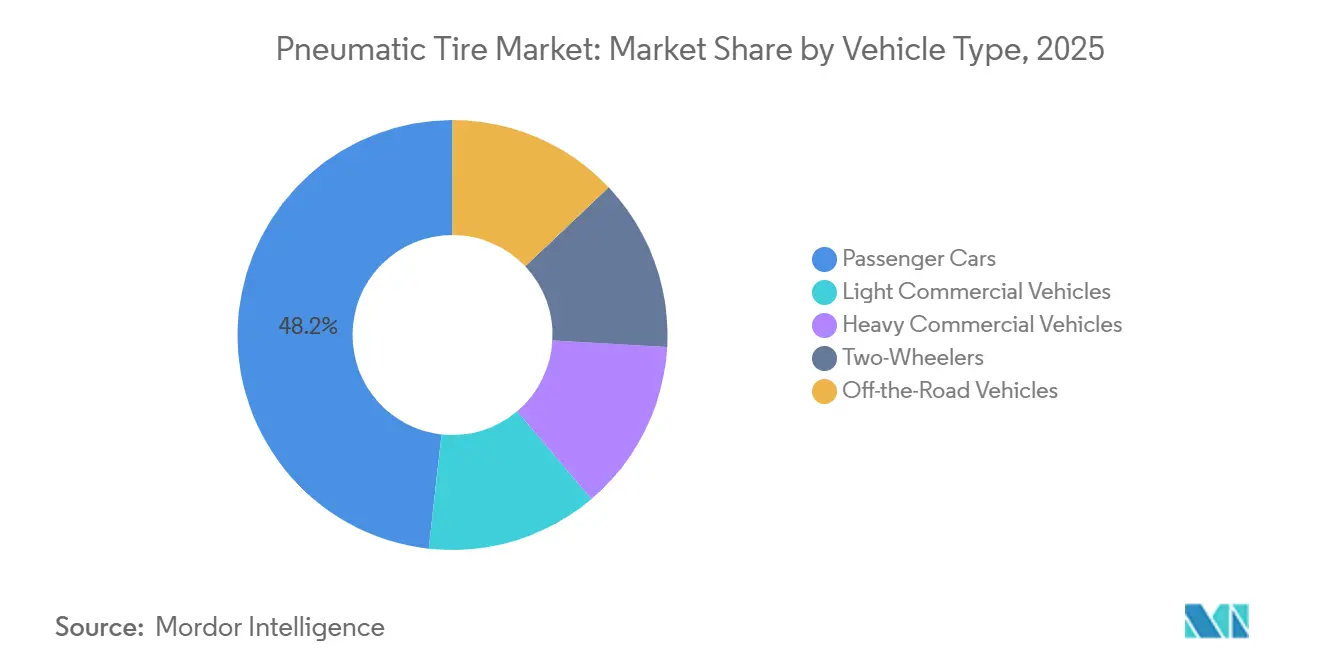

- Par type de véhicule, les véhicules utilitaires lourds devraient se développer à un CAGR de 5,27 % de 2026 à 2031, dépassant les voitures particulières qui représentaient 48,23 % du volume en 2025.

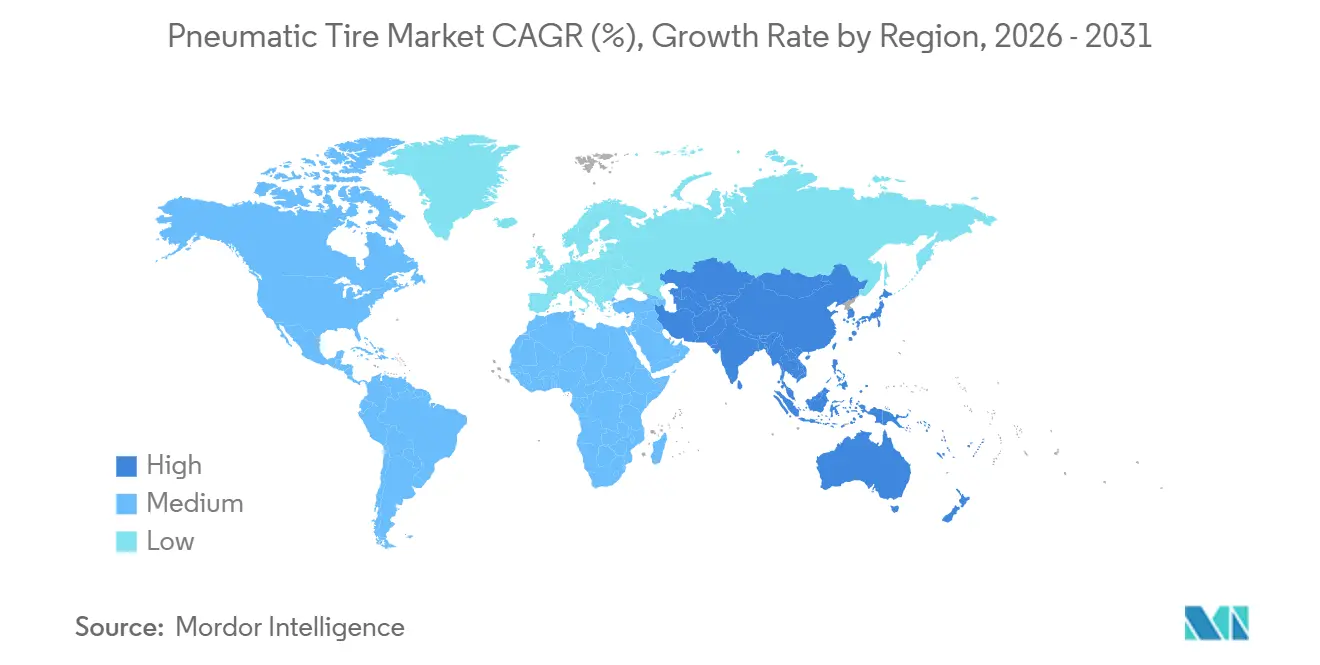

- Par géographie, l'Asie-Pacifique a représenté 44,15 % de la valeur en 2025 et devrait croître à 5,49 % jusqu'en 2031, le taux régional le plus rapide sur le marché des pneumatiques.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pneumatiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de pneus économes en carburant et haute performance | +1.2% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'adoption | Moyen terme (2-4 ans) |

| Expansion du commerce électronique et des flottes logistiques | +0.9% | Mondial, concentré en Amérique du Nord, en Chine et en Inde | Court terme (≤ 2 ans) |

| Demande accélérée du marché secondaire due au vieillissement du parc automobile | +0.8% | Amérique du Nord, Europe, Japon | Long terme (≥ 4 ans) |

| Réglementations strictes sur l'efficacité et l'étiquetage des pneus | +0.7% | UE, Amérique du Nord, Chine, Corée du Sud | Moyen terme (2-4 ans) |

| Intégration de capteurs de pneus intelligents pour la maintenance prédictive | +0.5% | Amérique du Nord, l'UE et les segments premium en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de pneus économes en carburant et haute performance

Les opérateurs de flottes s'attachent à réduire la résistance au roulement pour se conformer aux normes d'économie de carburant moyenne des entreprises (CAFE), qui deviendront plus strictes à partir de l'année modèle 2027[1]Administration nationale de la sécurité routière, « Normes d'économie de carburant moyenne des entreprises pour l'année modèle 2027 », nhtsa.gov. Cela a conduit à l'utilisation de composés de bande de roulement riches en silice et d'huiles biosourcées qui réduisent l'hystérésis sans affecter l'adhérence sur sol mouillé, comme le note l'Administration nationale de la sécurité routière (NHTSA). Des produits tels que le Continental EcoContact et le Michelin e.Primacy, qui obtiennent la note A pour les étiquettes d'efficacité énergétique de l'Union européenne (UE), démontrent que la haute performance peut s'aligner sur les exigences de sécurité. De plus, le couple accru des véhicules électriques augmente le taux d'usure des pneus d'environ 20 %, ce qui incite les équipementiers d'origine à exiger des flancs renforcés et des sculptures optimisées pour prolonger la durée de vie des pneus. Ces avancées permettent aux fournisseurs de maintenir des primes de prix sur le marché des pneumatiques. L'innovation technologique continue de stimuler la croissance dans les segments de pneus haute performance, dépassant la croissance globale du marché de remplacement.

Expansion du commerce électronique et des flottes logistiques

Le Service postal des États-Unis (USPS) prévoit de déployer 106 000 véhicules de livraison de nouvelle génération d'ici 2028, dont 66 000 véhicules électriques à batterie. Ce changement met en évidence l'augmentation du kilométrage de livraison urbaine. L'investissement de 320 millions USD de Goodyear dans son installation de Lawton vise à accroître la capacité de production de pneus à faible bruit avec des flancs renforcés, spécialement conçus pour les itinéraires de livraison résidentielle. Sur des marchés comme l'Inde et l'Indonésie, la croissance rapide des achats en ligne pousse les flottes de véhicules utilitaires légers à passer des pneus diagonaux aux pneus radiaux, mieux adaptés à la gestion de la chaleur lors des cycles fréquents d'arrêt-démarrage. À mesure que les volumes de colis augmentent, les gestionnaires de flottes adoptent des pneus connectés qui s'intègrent aux systèmes de télématique, augmentant ainsi les coûts de changement. Ces tendances contribuent collectivement à une croissance incrémentale des revenus sur le marché des pneumatiques.

Demande accélérée du marché secondaire due au vieillissement du parc automobile

En 2025, l'âge moyen des voitures particulières aux États-Unis a atteint 14 ans, tandis que les camionnettes légères affichaient une moyenne de 11 ans. Ce vieillissement du parc automobile a allongé les cycles de remplacement et influencé les préférences des consommateurs vers les pneus de tourisme premium, qui incluent généralement des garanties de 60 000 miles. La même année, on a enregistré 21,1 millions de nouveaux remplacements de pneus commerciaux et 16,9 millions de rechapages, générant 20,4 milliards USD de revenus. La complexité croissante de l'ajustement des pneus et des offres de services groupés a amélioré les marges des concessionnaires par rapport aux contrats des équipementiers d'origine. Le rechapage représente désormais environ 44 % du marché américain des pneus pour camions, soutenant la demande de carcasses premium même si la croissance unitaire des pneus neufs ralentit. Cette tendance soutient une base de revenus stable et renforce la rentabilité sur le marché des pneumatiques.

Réglementations strictes sur l'efficacité et l'étiquetage des pneus

Le règlement 2020/740 de l'Union européenne (UE) impose des étiquettes avec code QR fournissant des informations sur l'efficacité énergétique, l'adhérence sur sol mouillé et les niveaux de bruit extérieur, améliorant la transparence tout au long de la chaîne d'approvisionnement. De plus, les normes Euro 7, qui entreront en vigueur en juillet 2028, introduiront les premiers plafonds mondiaux d'émissions de particules de 3 milligrammes par kilomètre (mg/km) pour les pneus de voitures particulières. Ces réglementations nécessiteront des reformulations de composés et des tests d'abrasion approfondis, augmentant les dépenses de recherche et développement (R&D). Des pays comme la Chine et la Corée du Sud s'alignent sur ces normes, créant des défis de conformité mondiaux et excluant les fabricants incapables de satisfaire aux exigences de certification. Ces réglementations à forte intensité de capital établissent des barrières à l'entrée élevées, bénéficiant aux acteurs établis disposant de technologies avancées. Un meilleur étiquetage encourage également les consommateurs à choisir des pneus premium à faible résistance au roulement, soutenant une croissance de valeur durable sur le marché des pneumatiques.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales plus strictes sur l'élimination et les microplastiques | -0.4% | UE, Californie, extension vers l'APAC | Moyen terme (2-4 ans) |

| Afflux de pneus contrefaits et de mauvaise qualité dans les marchés en développement | -0.3% | Afrique, Asie du Sud, Amérique latine | Court terme (≤ 2 ans) |

| Émergence de pneus sans air et de pneus pleins dans des usages de niche | -0.2% | Mobilité urbaine, livraison du dernier kilomètre en Amérique du Nord, dans l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales plus strictes sur l'élimination et les microplastiques

Les réglementations Euro 7 introduisent des limites de particules plus strictes, avec un resserrement supplémentaire attendu d'ici 2032. De plus, 24 États des États-Unis ont mis en œuvre des lois sur la responsabilité élargie des producteurs (REP), transférant les coûts d'élimination aux fabricants[2]Agence de protection de l'environnement des États-Unis, « Responsabilité élargie des producteurs pour les pneus », epa.gov. L'utilisation de composés de bande de roulement plus durs, bien qu'améliorant la durabilité, peut affecter les performances d'adhérence sur sol mouillé, nécessitant de nouveaux investissements dans les technologies de dispersion de silice et de réticulation des polymères pour maintenir les normes de sécurité. Selon le Pew Charitable Trusts, l'usure des pneus et des freins devrait représenter 90 % des particules du transport routier d'ici 2050, entraînant un contrôle réglementaire accru. La conformité à ces réglementations est estimée à une augmentation des coûts unitaires de 2 % à 4 %, affectant la compétitivité des prix, en particulier pour les fournisseurs à faibles marges sur le marché des pneumatiques.

Afflux de pneus contrefaits et de mauvaise qualité dans les marchés en développement

L'Organisation de coopération et de développement économiques (OCDE) estime que les pneus contrefaits représentent jusqu'à 40 % des ventes de remplacement dans certaines régions africaines, entraînant une perte de revenus annuelle de 2,2 milliards EUR (2,56 milliards USD) pour les entreprises légitimes de l'Union européenne (UE). En Malaisie, le régime de certification MS 224 a réduit les importations illicites mais a également augmenté les coûts de test pour les petits distributeurs. Michelin rapporte que 50 000 à 70 000 pneus de camion contrefaits entrent en Europe chaque année, augmentant les risques de responsabilité. La prévalence des produits contrefaits affecte la confiance des consommateurs et détourne les ventes des marques établies sur le marché des pneumatiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de pneu : la domination du radial masque la résilience du diagonal

Les pneus radiaux représentaient 77,12 % de la valeur du marché en 2025, portés par l'accent réglementaire sur l'efficacité énergétique et la sécurité à grande vitesse. Les pneus diagonaux devraient croître à un taux de croissance annuel composé (CAGR) de 5,15 % jusqu'en 2031, dépassant le CAGR global du marché des pneumatiques. En Inde, avec une base de deux-roues dépassant 220 millions d'unités, les pneus diagonaux restent populaires en raison de leur résistance aux crevaisons et de leur accessibilité, notamment auprès des utilisateurs ruraux. De même, en Afrique subsaharienne, les pneus diagonaux sont préférés pour les camionnettes légères et les trois-roues circulant sur des routes non revêtues. Les pneus radiaux continuent de dominer la génération de revenus, notamment dans les véhicules électriques. L'investissement de 27 milliards JPY (0,17 milliard USD) de Bridgestone au Japon a élargi la capacité de production de pneus radiaux à haute rigidité conçus pour les batteries de véhicules électriques plus lourdes.

Les fabricants de pneus diagonaux se modernisent également. Des entreprises comme Zhongce Rubber et Triangle Tire améliorent leurs gammes de pneus de génie civil pour répondre aux secteurs minier et de la construction, où les avantages des pneus radiaux sont moins prononcés. Pendant ce temps, l'usine de Continental en Thaïlande se concentre sur les pneus radiaux pour motos et véhicules électriques, qui améliorent le confort de conduite et la gestion du couple. Alors que les fabricants cherchent à équilibrer performance et durabilité, ils diversifient leurs portefeuilles de produits pour répondre à des cas d'utilisation variés sur le marché des pneumatiques.

Par canal de distribution : le marché secondaire maintient son leadership en matière de marges

Les ventes du marché secondaire représentaient 60,45 % des revenus en 2025, offrant des marges brutes supérieures de 15 % à 25 % par rapport aux contrats des équipementiers d'origine grâce à des services à valeur ajoutée tels que l'équilibrage et les programmes de protection contre les risques routiers. L'âge moyen croissant des véhicules soutient un CAGR projeté de 5,33 % jusqu'en 2031. Les promotions saisonnières et les programmes de fidélité stimulent davantage les achats répétés et renforcent les relations avec les concessionnaires. Le segment du marché secondaire devrait croître à un rythme plus rapide que les ventes aux équipementiers d'origine, soulignant son rôle essentiel dans la garantie de la stabilité des flux de trésorerie.

Les contrats avec les équipementiers d'origine bénéficient de la croissance de la production de véhicules électriques et du co-développement de pneus intelligents. Par exemple, la nouvelle installation de Yokohama en Chine approvisionne les fabricants de véhicules électriques nationaux et exporte vers l'Amérique du Nord, démontrant comment la conception collaborative sécurise des volumes à long terme. Cependant, les accords de prix prédéfinis dans les contrats des équipementiers d'origine limitent la capacité à répercuter les augmentations des coûts des matières premières, telles que celles du butadiène et du caoutchouc naturel, ce qui peut comprimer les marges. Équilibrer la flexibilité du marché secondaire avec la stabilité des contrats des équipementiers d'origine reste essentiel pour maintenir la rentabilité sur le marché des pneumatiques.

Par type de véhicule : les véhicules utilitaires lourds mènent la croissance

Alors que les voitures particulières représentaient 48,23 % des expéditions en 2025, les véhicules utilitaires lourds devraient croître à un CAGR de 5,27 % jusqu'en 2031, portés par l'expansion du commerce électronique, les investissements dans les infrastructures et l'électrification des flottes. La production nord-américaine de camions de classe 8 devrait augmenter de 6,1 % en 2026, tandis que la production européenne de poids lourds devrait croître de 5,0 %, dépassant toutes deux la production de voitures particulières. Le marché des pneumatiques pour les poids lourds bénéficie de leurs cycles d'utilisation intensifs, qui vont généralement de 12 à 16 heures par jour, entraînant des taux de remplacement plus élevés.

Les véhicules utilitaires légers, qui combinent le confort des voitures particulières avec des capacités de charge allant jusqu'à 1 500 kilogrammes, gagnent en popularité sur des marchés comme l'Inde et l'Amérique latine. En Asie du Sud, la demande de deux-roues reste significative, bien que les tendances à l'électrification puissent faire évoluer les préférences en matière de pneus vers des pneus radiaux à faible résistance au roulement d'ici la fin de la décennie. Pendant ce temps, le segment des équipements miniers et de construction fait face à des défis cycliques. Par exemple, Goodyear a vendu son unité tout-terrain à Yokohama pour 905 millions USD en 2024 afin de se concentrer sur des catégories à marges plus élevées. Ces tendances soulignent l'importance de la diversification des segments au sein du marché des pneumatiques.

Analyse géographique

L'Asie-Pacifique représentait 44,15 % de la valeur du marché en 2025 et devrait croître à un taux de croissance annuel composé (CAGR) de 5,49 % jusqu'en 2031. Cette croissance est soutenue par la production annuelle de 840 millions d'unités en Chine, la transition de l'Inde vers les pneus radiaux et l'expansion des marchés de véhicules commerciaux dans les pays de l'ASEAN (Association des nations de l'Asie du Sud-Est). L'usine de Linglong à Anhui, d'une valeur de 750 millions USD, ajoute 14 millions d'unités à sa capacité, tandis que l'installation de ZC Rubber à Hangzhou, équipée de la 5G, double sa production à 20 millions de pneus radiaux pour voitures particulières. Ces développements répondent à la demande régionale et améliorent les capacités d'exportation, renforçant le rôle de l'Asie-Pacifique sur le marché des pneumatiques.

L'Amérique du Nord affiche une croissance de volume plus lente mais bénéficie de valeurs unitaires plus élevées grâce à l'adoption croissante de pneus premium pour véhicules électriques. L'Association des fabricants de pneus des États-Unis (USTMA) prévoit 340,4 millions d'expéditions en 2025, reflétant une modeste croissance de volume de 0,9 %. Cependant, une amélioration du mix de prix devrait stimuler les revenus. L'expansion de 320 millions USD de Goodyear à Lawton et un projet de modernisation de 575 millions CAD (415,16 millions USD) au Canada se concentrent sur la production de pneus pour véhicules électriques à faible bruit et équipés de capteurs. Pendant ce temps, l'Europe fait face à des défis de coûts, avec une production allemande en baisse de 4,3 % en 2024. De plus, Continental a fermé son usine d'Alor Setar en Malaisie pour réduire les capacités à coût élevé.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des marchés plus petits mais revêtent une importance stratégique. La coentreprise de Linglong au Brésil contourne les droits antidumping et approvisionne les assembleurs du Mercosur en pneus. Au Moyen-Orient, le développement des infrastructures en Arabie saoudite et aux Émirats arabes unis stimule la demande, bien que la volatilité des devises freine l'enthousiasme pour les investissements. En Afrique, les produits contrefaits représentent jusqu'à 40 % des ventes de pneus de remplacement, posant des défis aux acteurs légitimes sur le marché des pneumatiques.

Paysage concurrentiel

Le marché des pneumatiques est modérément concentré. Les principales entreprises sont Bridgestone, Michelin, The Goodyear Tire and Rubber Company, Continental Aktiengesellschaft (AG), Hankook Tire and Technology, Pirelli, Yokohama, Maxxis et Zhongce. L'orientation technologique du secteur a évolué, passant de l'augmentation de la capacité de production à l'intégration de la technologie des pneus intelligents et au développement de composés spécifiques aux véhicules électriques. Parmi les exemples d'innovation, on peut citer le ContiConnect 2.0 de Continental et le concept AirFree de Bridgestone, qui renforcent les liens avec les plateformes des équipementiers d'origine et permettent des services de données sur le marché secondaire.

Les fabricants chinois utilisent des usines intelligentes équipées de la cinquième génération (5G) pour atteindre des cycles de production inférieurs à 24 heures, réduisant les disparités de qualité avec les concurrents premium. Apollo Tyres a investi 642 millions USD dans son expansion en Inde, ajoutant une capacité de production journalière de 10 500 pneus radiaux pour voitures particulières et 3 600 pneus radiaux pour camions et bus, avec un accent sur les exportations vers l'Europe et l'Amérique du Nord. De plus, Madras Rubber Factory (MRF) a approuvé un projet en construction neuve de 575 millions USD dans le Tamil Nadu, dont le démarrage est prévu en mars 2026.

L'activité de dépôt de brevets dans les capteurs d'usure des pneus et les composés de bande de roulement auto-obturants est en augmentation. Par exemple, le capteur MLX91805 de Melexis est conçu pour résister à des forces centrifuges extrêmes, tandis que les protocoles de données J2657 de la Société des ingénieurs de l'automobile (SAE) facilitent l'intégration de capteurs entre différentes marques. Ces avancées soulignent l'importance croissante des capacités numériques aux côtés de la chimie du caoutchouc pour établir des avantages concurrentiels dans le secteur des pneumatiques.

Leaders du secteur des pneumatiques

Michelin

The Goodyear Tire & Rubber Company

Bridgestone

Continental AG

Hankook Tire & Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : MRF Tyres a annoncé une usine de fabrication en construction neuve de 575 millions USD dans le Tamil Nadu, en Inde. Cet investissement, le plus important de l'entreprise sur un seul site, sera axé sur la production de pneumatiques, notamment des pneus radiaux pour voitures particulières et des pneus pour deux-roues. Ces produits sont destinés à répondre à la demande intérieure et aux marchés d'exportation, s'alignant sur la demande mondiale et régionale croissante de pneumatiques.

- Février 2026 : Apollo Tyres a alloué 642 millions USD pour étendre sa capacité de production en Inde pour les pneumatiques. Cet investissement est axé sur l'augmentation de la production journalière de 10 500 pneus radiaux pour voitures particulières et 3 600 pneus radiaux pour camions et bus. L'expansion sera mise en œuvre par phases, avec une montée en puissance prévue jusqu'en 2028.

Portée du rapport mondial sur le marché des pneumatiques

Un pneumatique est une enveloppe en caoutchouc flexible gonflée à l'air comprimé, conçue pour amortir les chocs entre un véhicule et le sol. Ces pneus s'appuient sur la pression d'air interne pour absorber les chocs, maintenir la traction et supporter le poids du véhicule. Ils sont utilisés dans des applications allant des bicyclettes et des voitures aux chariots élévateurs à fourche lourds, car ils offrent des performances efficaces sur les surfaces irrégulières par rapport aux pneus pleins.

Le marché des pneumatiques est segmenté par type de pneu, canal de distribution, type de véhicule et géographie. Par type de pneu, le marché est segmenté en pneus radiaux et pneus diagonaux. Par canal de distribution, le marché est segmenté en équipementier d'origine et marché secondaire. Par type de véhicule, le marché est segmenté en voitures particulières, véhicules utilitaires légers, véhicules utilitaires lourds, deux-roues et véhicules tout-terrain. Le rapport couvre également la taille du marché et les prévisions pour les pneumatiques dans 21 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Pneus radiaux |

| Pneus diagonaux |

| Équipementier d'origine |

| Marché secondaire |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Deux-roues |

| Véhicules tout-terrain |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de pneu | Pneus radiaux | |

| Pneus diagonaux | ||

| Par canal de distribution | Équipementier d'origine | |

| Marché secondaire | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires lourds | ||

| Deux-roues | ||

| Véhicules tout-terrain | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des pneumatiques ?

La taille du marché des pneumatiques devrait s'étendre de 417,34 milliards USD en 2025 et 437,04 milliards USD en 2025 à 550,39 milliards USD d'ici 2030, enregistrant un CAGR de 4,72 % entre 2025 et 2030.

À quel rythme le marché des pneumatiques devrait-il croître entre 2026 et 2031 ?

Les revenus devraient augmenter à un CAGR de 4,72 % sur la période.

Quelle région connaît la croissance la plus rapide dans le domaine des pneumatiques ?

L'Asie-Pacifique devrait afficher un CAGR de 5,49 % jusqu'en 2031, le plus élevé parmi toutes les régions.

Pourquoi les capteurs de pneus intelligents gagnent-ils en popularité ?

Les opérateurs de flottes adoptent des capteurs pour prédire les défaillances plusieurs semaines à l'avance, réduisant les incidents sur la route jusqu'à 30 % et abaissant les coûts de maintenance.

Dernière mise à jour de la page le: