Taille et part du marché des vannes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 90.06 Milliards de dollars |

| Taille du Marché (2031) | 120.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vannes par Mordor Intelligence

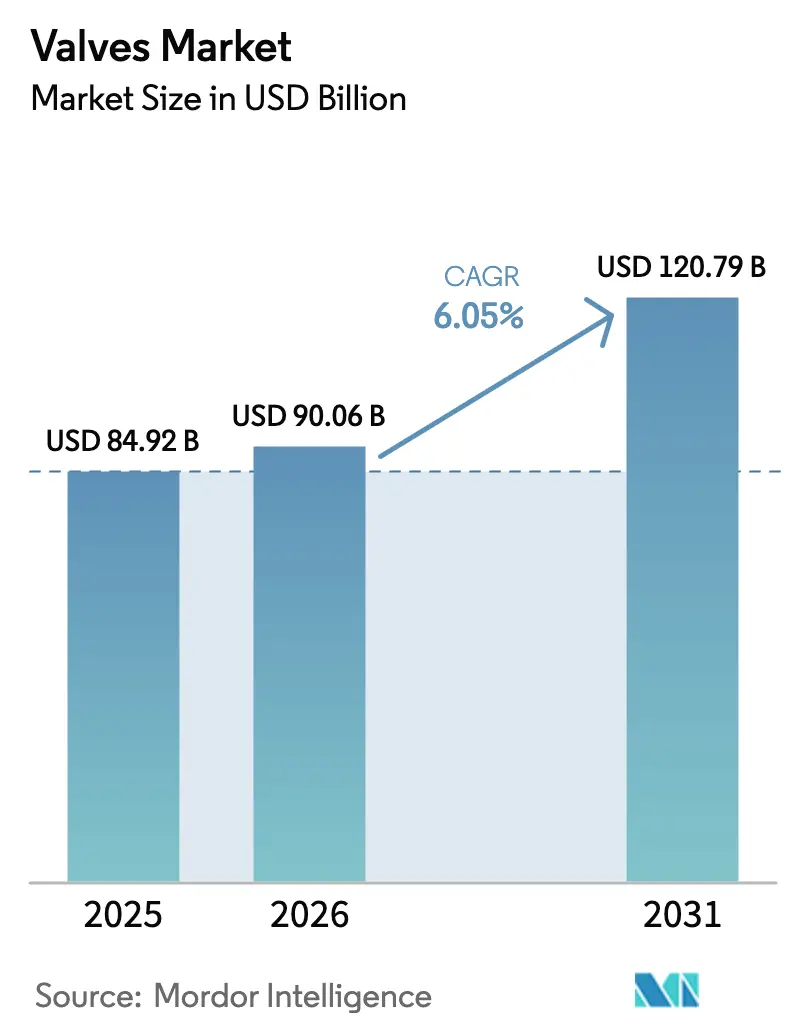

La taille du marché des vannes devrait passer de 84,92 milliards USD en 2025 à 90,06 milliards USD en 2026 et devrait atteindre 120,79 milliards USD d'ici 2031, à un TCAC de 6,05 % sur la période 2026-2031. Cette trajectoire de croissance de la taille du marché est ancrée dans la rénovation à grande échelle des infrastructures, la transition énergétique mondiale et l'automatisation industrielle accélérée, qui ensemble maintiennent un carnet de commandes sain pour les équipementiers et les fournisseurs de pièces de rechange. Les services publics d'eau en Amérique du Nord, les agences provinciales au Canada et les autorités de développement urbain en Asie-Pacifique consacrent des allocations de plusieurs milliards de dollars aux réseaux de distribution d'eau, au traitement des eaux usées et aux installations de refroidissement de quartier, qui nécessitent tous des assemblages de contrôle de débit de plus en plus sophistiqués. Simultanément, les opérateurs pétroliers et gaziers associent des projets de production conventionnels à des systèmes de captage du carbone qui exigent des technologies d'étanchéité haut de gamme, tandis que les développeurs d'hydrogène et les consortiums de réacteurs nucléaires modulaires émettent de nouvelles spécifications favorisant les matériaux avancés. L'intensité concurrentielle reste modérée, les acteurs en place utilisant des acquisitions ciblées, des centres de fabrication régionaux et des plateformes numériques pour défendre leurs parts contre les nouveaux entrants axés sur des solutions de vannes intelligentes de niche.

Principaux enseignements du rapport

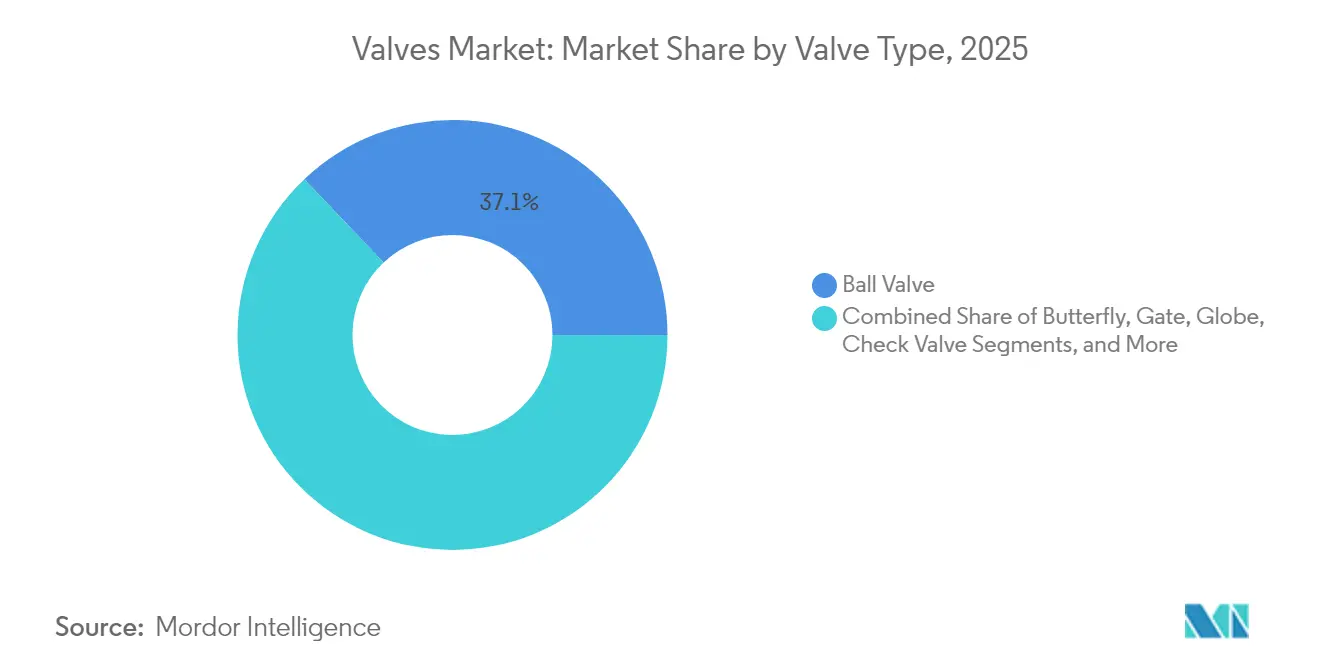

- Par type de vanne, les vannes à bille ont dominé avec 37,10 % de la part de marché des vannes en 2025, tandis que les vannes de régulation devraient croître à un TCAC de 6,65 % jusqu'en 2031.

- Par matériau, l'acier inoxydable représentait 45,05 % de la taille du marché des vannes en 2025, tandis que les alliages cryogéniques devraient afficher le TCAC le plus rapide de 7,24 % jusqu'en 2031.

- Par type d'actionnement, les dispositifs manuels ont conservé 54,20 % de la part du marché des vannes en 2025 ; les systèmes électro-hydrauliques intelligents affichent la perspective de TCAC la plus élevée à 7,72 %.

- Par utilisateur final, le pétrole et le gaz ont capté 26,88 % de la taille du marché des vannes en 2025 et l'énergie hydrogène progresse à un TCAC de 6,88 % vers 2031.

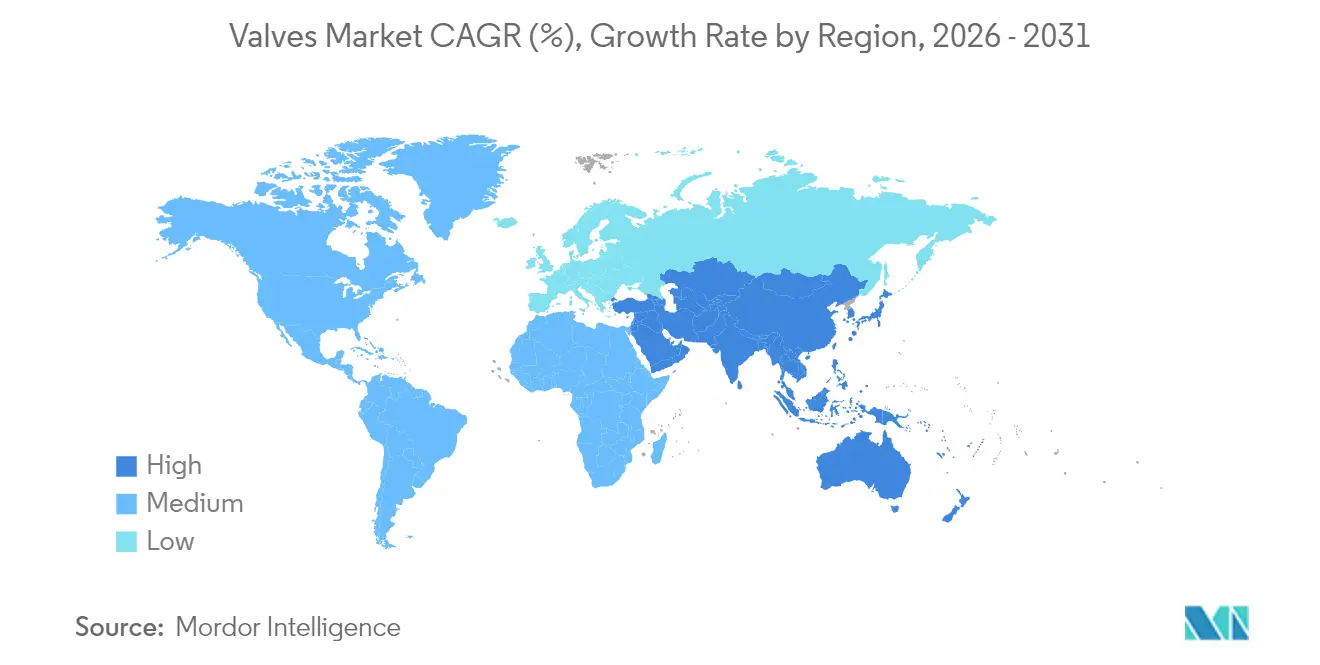

- Par géographie, l'Asie-Pacifique détenait 37,75 % de la part de revenus en 2025 ; le Moyen-Orient devrait se développer à un TCAC de 7,19 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des vannes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des développements liés aux infrastructures | +1.8% | Mondial - Asie-Pacifique et Moyen-Orient au cœur | Moyen terme (2-4 ans) |

| Croissance des projets énergétiques dans le secteur pétrolier et gazier | +1.5% | Moyen-Orient, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Investissements dans le traitement de l'eau et des eaux usées | +1.2% | Mondial - premiers gains en Amérique du Nord et en Europe | Court terme (≤2 ans) |

| Automatisation industrielle et vannes intelligentes | +1.1% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Long terme (≥4 ans) |

| Développement de l'économie de l'hydrogène | +0.9% | UE, Amérique du Nord, marchés sélectionnés en Asie-Pacifique | Long terme (≥4 ans) |

| Réacteurs nucléaires modulaires | +0.6% | Amérique du Nord, UE, marchés sélectionnés en Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Essor des développements liés aux infrastructures

Les capitaux engagés pour la réparation et l'extension des réseaux d'eau, des autoroutes et des systèmes d'énergie de quartier anticipent les calendriers d'achat de vannes offrant une obturation étanche, un contrôle de la cavitation et une longue durée de service. Pennsylvania American Water à elle seule a programmé 586 millions USD de travaux de modernisation pour 2024-2026, tandis que l'Ontario a approuvé 970 millions CAD (719 millions USD) pour renforcer les canalisations municipales. Des allocations similaires apparaissent dans le cadre de la Mission Jal Jeevan en Inde et de la Stratégie nationale de l'eau d'Arabie Saoudite, incitant les équipementiers à localiser leurs chaînes de montage et à augmenter leurs capacités de moulage en acier inoxydable et en fonte ductile. Les mandats de résilience urbaine élargissent également les cahiers des charges pour inclure des vannes papillon anti-surpression et des vannes de réduction de pression intelligentes qui s'intègrent parfaitement aux plateformes SCADA de quartier.

Croissance des projets énergétiques dans le secteur pétrolier et gazier

Les opérateurs en amont et en milieu de chaîne concentrent leurs capitaux sur des actifs complexes à haute pression où la conformité aux émissions fugitives et les tableaux de bord de performance numérique sont incontournables. La décision d'ADNOC de confier à Flowserve des systèmes d'étanchéité à gaz sec pour une installation de captage du carbone d'une capacité de 1,5 million de tonnes par an souligne la prime accordée à la fiabilité et à l'étanchéité technique.[1]World Oil News Desk, "Flowserve remporte un contrat ADNOC pour déployer une technologie de contrôle de débit pour un projet CCS novateur," Worldoil.com À mesure que la production offshore migre vers des eaux plus profondes, les vannes à bille et les vannes-vannes sous-marines classées au-dessus de 15 000 psi se standardisent sur des joints tout-métal et des capteurs de surveillance d'état. Simultanément, les producteurs de schiste nord-américains remettent à niveau les sites existants avec des contrôleurs pneumatiques à faibles émissions, stimulant la demande de rechange pour les kits de conversion et les actionneurs autodiagnostiques.

Investissements dans le traitement de l'eau et des eaux usées

Les conseils de services publics et les industriels modernisent leurs filières de traitement pour satisfaire des permis de rejet plus stricts et des mandats de réutilisation de l'eau, ce qui accroît en retour le besoin d'alliages résistants à la corrosion et de vannes de régulation de précision. Le programme pluriannuel de 586 millions USD de Pennsylvania American Water illustre l'essor des dépenses municipales américaines, tandis que les services publics européens adoptent des bioréacteurs à membranes qui reposent sur des vannes à obturateur et à diaphragme finement réglées pour la précision du dosage chimique. Les installations industrielles complètent les modernisations municipales en installant des systèmes à rejet zéro de liquide, élargissant le parc installé de positioners intelligents capables de vérification à distance lors des audits réglementaires.

Automatisation industrielle et vannes intelligentes

Les fabricants intègrent des agents d'intelligence artificielle et du matériel d'analyse en périphérie dans les composants de boucle de contrôle, transformant des assemblages autrefois manuels en nœuds sur des réseaux industriels à haute vitesse. Les vannes pneumatiques AVENTICS Série XV d'Emerson illustrent ce pivot, offrant des protocoles basés sur Ethernet et des conceptions de filetages universels pour une adoption mondiale.[2]Eurotec Editorial, "Les nouvelles vannes pneumatiques d'Emerson offrent une plus grande flexibilité d'automatisation," Eurotec-online.com Les algorithmes prédictifs anticipent désormais l'usure des joints de tige et la fatigue des actionneurs, réduisant le temps moyen de réparation et optimisant le stock de pièces de rechange. Des organismes de normalisation tels que l'ISO et le NAMUR continuent de mettre à jour les directives de connectivité, garantissant l'interopérabilité entre fournisseurs dans les environnements de rénovation et de nouvelle construction.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.8% | Mondial - exposition la plus élevée dans les régions sensibles aux prix | Court terme (≤2 ans) |

| Absence de certification mondiale standardisée | -0.5% | Mondial - prononcé dans les économies émergentes | Moyen terme (2-4 ans) |

| Risques de cybersécurité dans les vannes intelligentes | -0.3% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Concentration de la chaîne d'approvisionnement en matériaux d'étanchéité | -0.4% | Mondial - critique dans les grades PTFE spéciaux | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les indices de l'acier inoxydable et de l'acier allié ont fluctué fortement tout au long de 2024, mettant à l'épreuve les équipementiers dont les contrats prévoient des délais de livraison pluriannuels et des clauses d'escalade plafonnées. Les producteurs ont répondu en élargissant leur panel de fournisseurs, en achetant des billettes à terme et en substituant des alliages quasi équivalents, mais ces tactiques augmentent les besoins en fonds de roulement et introduisent des délais de qualification. La turbulence des prix touche le plus durement les vannes papillon et les vannes-vannes d'entrée de gamme, car les utilisateurs finaux résistent aux répercussions, forçant les fabricants à absorber l'érosion des marges jusqu'à la stabilisation des marchés au comptant.

Absence de certification mondiale standardisée

Des cadres de conformité fragmentés contraignent les fabricants à répéter des tests en laboratoire pour des conceptions identiques, allongeant les cycles de commercialisation et gonflant les budgets d'ingénierie. La norme ISO 5640:2024 fournit une terminologie harmonisée, mais son adoption par les principaux organismes notifiés reste inégale, laissant les exportateurs naviguer entre des régimes distincts d'essais au feu, d'émissions fugitives et de sécurité fonctionnelle.[3]Victoria Bell, "Défis réglementaires mondiaux pour les dispositifs médicaux : impact sur l'innovation et l'accès au marché," MDPI.com Les petites entreprises reportent souvent leur entrée sur le marché lorsque les coûts de certification dépassent les revenus potentiels, réduisant par inadvertance les options d'achat pour les acheteurs des économies émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vanne : les vannes de régulation conduisent la transition vers l'automatisation

Les vannes à bille ont conservé la part de marché des vannes la plus élevée de 37,10 % en 2025 grâce à leur fonctionnement à faible couple et leur polyvalence multivoies. Les vannes de régulation devraient mener la croissance à un TCAC de 6,65 % car les industries de procédés continus spécifient de plus en plus des positioners numériques pour un contrôle de boucle plus précis. Cette préférence augmente l'allocation de la taille du marché des vannes pour les conceptions avancées à soupape, à bille en V et à obturateur rotatif dans les usines chimiques et les centrales électriques. L'intégration de l'autodiagnostic dans les assemblages de vannes de régulation aide les opérateurs à réduire les temps d'arrêt non planifiés, se traduisant par des gains de productivité mesurables.

L'innovation produit est visible dans tous les principaux styles : les vannes papillon adoptent des géométries à triple excentrique pour améliorer l'étanchéité bidirectionnelle à zéro fuite, tandis que les vannes-vannes destinées aux positions sous-marines disposent d'actionneurs non intrusifs pour simplifier la maintenance. Le brevet européen de Flowserve couvrant les matériaux de garniture haute température démontre comment la R&D continue de repousser les enveloppes d'exploitation sûre au-delà de 1 200 °F. Pendant ce temps, les fabricants de vannes anti-retour repensent les profils de disque pour une perte de charge plus faible, en réponse aux objectifs d'efficacité énergétique dans le transport par pipeline.

Par matériau : les applications cryogéniques accélèrent les alliages spéciaux

La présence de l'acier inoxydable à 45,05 % en 2025 souligne son statut d'alliage par défaut pour le service général dans les raffineries, le dessalement et les installations de traitement alimentaire. Cependant, les terminaux d'exportation de GNL et les installations pilotes d'hydrogène liquide propulsent un TCAC de 7,24 % dans les alliages cryogéniques tels que le nickel à 9 % et les variantes austénitiques inoxydables, élargissant la taille du marché des vannes pour les pièces forgées spéciales. Les nuances d'acier au carbone continuent de rivaliser dans les conduites d'eau à température ambiante et de gaz non corrosif où la discipline budgétaire domine les décisions d'achat.

La fabrication additive pénètre progressivement les applications de niche à service sévère, SAMSON ayant obtenu le premier certificat UE pour les équipements sous pression produits par fusion sur lit de poudre. Cette percée permet des chemins d'écoulement complexes qui réduisent la turbulence et l'érosion à l'intérieur des corps de vannes à soupape. Les vannes en plastique, traditionnellement limitées par des contraintes de température, progressent également grâce à de nouveaux mélanges fluoropolymères tolérant jusqu'à 120 °C, élargissant leur champ d'application dans les bancs humides de chlor-alcali et de semi-conducteurs.

Par type d'actionnement : les systèmes intelligents transforment les opérations traditionnelles

Les mécanismes à volant de main et à levier manuels commandaient encore 54,20 % des expéditions de 2025 car de nombreux points d'isolation dans la distribution d'eau, l'irrigation et les services aux collectivités restent sensibles aux prix. Pourtant, les unités électro-hydrauliques intelligentes combinant la force des pistons et la commande par servomoteur électronique devraient augmenter leur part de marché des vannes pour capitaliser sur un TCAC de 7,72 %, à la tête desquels se trouvent les clients offshore et miniers recherchant une fonctionnalité de sécurité intégrée et des diagnostics à distance. Les actionneurs électriques gagnent en élan dans les systèmes de refroidissement des sciences de la vie et des centres de données où un étranglement précis compense l'intensité énergétique.

Les plateformes pneumatiques ne sont pas à l'abri de la numérisation : la gamme XV d'Emerson intègre désormais des nœuds EtherNet/IP et PROFINET, réduisant les heures de mise en service dans les bâtis modulaires. Des solutions de modernisation telles que les dispositifs PST intelligents SIL-3 d'Imtex Controls permettent aux installations existantes de superposer des tests d'ouverture partielle aux vannes ESD héritées sans les retirer de la ligne, réduisant ainsi le risque d'arrêt. Les vérins hydrauliques adoptent également des capteurs de pression intégrés pour signaler l'usure des joints avant qu'une perte d'huile catastrophique ne se produise.

Par secteur utilisateur final : l'énergie hydrogène remodèle les schémas de demande

Le pétrole et le gaz ont dominé le mix client 2025 avec une part de 26,88 %, témoignant des cycles continus de maintenance en tête de puits, dans les pipelines et en aval. Cependant, les annonces de projets pour les électrolyseurs, les craqueurs d'ammoniac et les sphères de stockage d'hydrogène liquide orientent un TCAC de 6,88 % pour les déploiements d'hydrogène, gonflant la taille du marché des vannes dans les catégories de vannes à soupape cryogéniques et à bille à haute intégrité. Les commandes dans la production d'énergie sont de plus en plus diversifiées, couvrant les modernisations du charbon supercritique, les groupes à cycle combiné au gaz et le contrôle des saumures géothermiques, chacun exigeant des matériaux d'équipement et des revêtements distincts.

Les producteurs chimiques associent le déblocage de capacité aux mandats bas-carbone, illustré par la portée d'IMI sur le premier craqueur d'éthylène à zéro émission nette où les joints de tige de classe A à émissions fugitives sont obligatoires. Les entreprises minières en Australie et en Amérique latine continuent d'acquérir des vannes à couteau pour boues à sièges durcis capables de résister à 55 % de solides en poids. Les transformateurs alimentaires et les fabricants de boissons, guidés par les codes d'hygiène, spécifient des vannes à diaphragme en acier inoxydable polies, tandis que les laboratoires pharmaceutiques et biotechnologiques privilégient les assemblages plastiques à usage unique pour accélérer les changements de série.

Analyse géographique

L'Asie-Pacifique a maintenu une part de marché des vannes dominante de 37,75 % en 2025 grâce à l'expansion agressive des infrastructures en Chine et en Inde, notamment les métros hydrauliques, les méga-raffineries et les usines de semi-conducteurs. Les gouvernements régionaux allouent des budgets pluriannuels aux couloirs ferroviaires à grande vitesse et aux réservoirs de contrôle des crues, générant chacun des réquisitions en grande quantité pour les dispositifs d'isolation et de contrôle. Le programme de redémarrage nucléaire du Japon renouvelle également la demande de vannes de sécurité de classe 1 certifiées selon l'ASME BPVC, tandis que le programme d'usines intelligentes de la Corée du Sud stimule l'adoption d'actionneurs nativement numériques. Les projets de recharge GNL en Australie et les usines de traitement du nickel en Indonésie soutiennent davantage les volumes régionaux.

Le Moyen-Orient devrait enregistrer le TCAC le plus rapide de 7,19 % jusqu'en 2031, dynamisé par la diversification Vision 2030 de l'Arabie Saoudite, l'expansion du champ gazier North Field du Qatar et les investissements des Émirats Arabes Unis dans le dessalement par énergies renouvelables. La décision d'Emerson d'établir un hub de fabrication en Arabie Saoudite signale le pivot de la région de la dépendance aux importations vers un approvisionnement localisé répondant aux quotas de contenu local. Les initiatives de captage du carbone telles que le projet d'ADNOC de 1,5 million de tonnes par an spécifient des assemblages de vannes à ultra-faibles émissions, ouvrant des opportunités premium pour les offres techniques de Flowserve et Velan.

L'Amérique du Nord combine des bases installées matures avec des cycles de renouvellement technologique, notamment dans les réseaux de collecte de gaz de schiste où des contrôleurs pneumatiques sans évent sont remis à niveau pour réduire l'intensité méthane. Les subventions fédérales pour les infrastructures dans le cadre de la loi bipartisane sur les infrastructures des États-Unis accélèrent le remplacement des réseaux d'eau municipaux, maintenant les lignes de produits de vannes papillon et de purge d'air dynamiques. La feuille de route de décarbonation de l'Europe oriente les fonds vers les corridors d'hydrogène et les clusters de captage et stockage du carbone, stimulant les demandes de renseignements pour les alliages cryogéniques et à haute teneur en alliages. Les marchés d'Europe de l'Est, qui reconstruisent les réseaux de chauffage urbain, créent une adoption incrémentale de vannes papillon à triple excentrique avec une durabilité aux cycles thermiques.

Paysage concurrentiel

Les cinq principaux fournisseurs contrôlent environ 35 % des revenus mondiaux, reflétant une concentration modérée où les avantages d'échelle doivent coexister avec des challengers régionaux et spécifiques aux applications diversifiés. L'acquisition de MOGAS par Flowserve pour 290 millions USD en 2024 a renforcé sa gamme de service sévère, notamment pour les vannes à bille à siège métallique employées dans les installations de cokéfaction différée et d'acide gazeux haute pression. Emerson a sécurisé un cadre mondial de cinq ans avec Shell qui la positionne comme principal contractant en automatisation pour les projets d'investissement en amont et en aval, soulignant comment les écosystèmes numériques façonnent désormais les achats.[5]Reliable Plant Staff, "Emerson et Shell signent un accord mondial de cinq ans pour les technologies et services," Reliable Plant, reliableplant.com Parker Hannifin continue de vendre en croisé des vannes d'instrumentation dans sa base de clientèle de filtration et de connecteurs de fluides, tirant parti des comptes d'entreprise pour des solutions groupées.

Les petites entreprises exploitent leur agilité en ciblant des niches à forte croissance comme le ravitaillement en hydrogène ou les équipements biotechnologiques à usage unique, collaborant souvent avec des spécialistes de la fabrication additive pour raccourcir les cycles de prototypage. Les équipementiers investissent universellement dans des suites IoT associant des contrôleurs en périphérie à des analyses en nuage, visant à monétiser des contrats de performance en tant que service. Les services après-vente qui fournissent des remises à niveau sur site, des diagnostics prédictifs et la réfection des joints transforment le mix de revenus, amortissant les fluctuations cycliques de la demande d'équipements d'origine. Les barrières à l'entrée restent élevées dans les qualificatifs nucléaires et sous-marins, où les certifications de type pluriannuelles et les antécédents limitent les nouvelles participations.

Leaders du secteur des vannes

Emerson Electric Co.

Alfa Laval Corporate AB

Flowserve Corporation

Crane Company

Schlumberger N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Emerson Process Management a signé un accord-cadre mondial de cinq ans avec Shell, faisant d'Emerson le principal contractant en automatisation pour les futurs projets d'investissement dans le monde entier.

- Janvier 2025 : Flowserve a obtenu un contrat avec ADNOC pour fournir des joints à gaz sec pour un projet de captage de CO₂ d'une capacité de 1,5 million de tonnes par an, le premier service continu d'injection de pompe CO₂ supercritique au Moyen-Orient.

- Janvier 2025 : Emerson et Fluor ont conclu un accord de services fournisseurs désignant Emerson comme fournisseur privilégié d'instrumentation numérique et de services pour les exécutions EPC mondiales.

- Septembre 2024 : Carrier a lancé des vannes intelligentes caractérisées et des actionneurs de registres compatibles avec son système de gestion de bâtiment i-Vu BAS, offrant une connectivité directe et des diagnostics de défauts.

Portée du rapport sur le marché mondial des vannes

Les vannes sont des dispositifs mécaniques qui aident à contrôler le débit de fluide dans les moteurs, la plomberie, l'irrigation, les systèmes pneumatiques et hydrauliques. Elles peuvent également réguler et diriger le débit d'un fluide en ouvrant, fermant ou obstruant partiellement divers passages. Les vannes varient considérablement en taille, conception, fonction et fonctionnement dans diverses applications.

Le marché des vannes est segmenté par type (à bille, papillon, à vanne/à soupape/anti-retour, à obturateur, de régulation et autres types), secteur utilisateur final (pétrole et gaz, production d'énergie, chimique, eau et eaux usées, exploitation minière et autres secteurs utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Vanne à bille |

| Vanne papillon |

| Vanne-vanne |

| Vanne à soupape |

| Vanne anti-retour |

| Vanne à obturateur |

| Vanne de régulation |

| Autres types de vannes |

| Acier inoxydable |

| Acier au carbone |

| Acier allié |

| Cryogénique |

| Plastique |

| Autres matériaux |

| Manuel |

| Électrique |

| Pneumatique |

| Hydraulique |

| Intelligent (électro-hydraulique) |

| Autres types d'actionnement |

| Pétrole et gaz |

| Production d'énergie |

| Chimique |

| Eau et eaux usées |

| Exploitation minière |

| Autres secteurs utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de vanne | Vanne à bille | |

| Vanne papillon | ||

| Vanne-vanne | ||

| Vanne à soupape | ||

| Vanne anti-retour | ||

| Vanne à obturateur | ||

| Vanne de régulation | ||

| Autres types de vannes | ||

| Par matériau | Acier inoxydable | |

| Acier au carbone | ||

| Acier allié | ||

| Cryogénique | ||

| Plastique | ||

| Autres matériaux | ||

| Par type d'actionnement | Manuel | |

| Électrique | ||

| Pneumatique | ||

| Hydraulique | ||

| Intelligent (électro-hydraulique) | ||

| Autres types d'actionnement | ||

| Par secteur utilisateur final | Pétrole et gaz | |

| Production d'énergie | ||

| Chimique | ||

| Eau et eaux usées | ||

| Exploitation minière | ||

| Autres secteurs utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des vannes d'ici 2031 ?

Le marché des vannes devrait atteindre 120,79 milliards USD d'ici 2031.

Quel type de vanne devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les vannes de régulation affichent la trajectoire de croissance la plus élevée à un TCAC de 6,65 %.

Quelle région enregistrera l'expansion la plus rapide de la demande en vannes ?

Le Moyen-Orient est en tête avec un TCAC projeté de 7,19 % porté par la diversification énergétique et les investissements dans le captage du carbone.

Pourquoi les alliages cryogéniques gagnent-ils des parts ?

Les projets GNL et hydrogène nécessitent des vannes maintenant leur résistance à -196 °C, stimulant un TCAC de 7,24 % dans les matériaux cryogéniques.

Comment l'automatisation industrielle remodèle-t-elle les choix d'actionnement ?

Les systèmes électro-hydrauliques intelligents combinant haute force et connectivité numérique croissent à un TCAC de 7,72 % alors que les usines cherchent à assurer une maintenance prédictive.

Quel facteur freine le plus la croissance à court terme ?

La volatilité des prix des matières premières réduit les marges et retarde les attributions de projets, soustrayant un estimé de 0,8 % au TCAC prévisionnel.

Dernière mise à jour de la page le: