Taille et part du marché des équipements de puissance hydraulique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 73.07 Milliards de dollars |

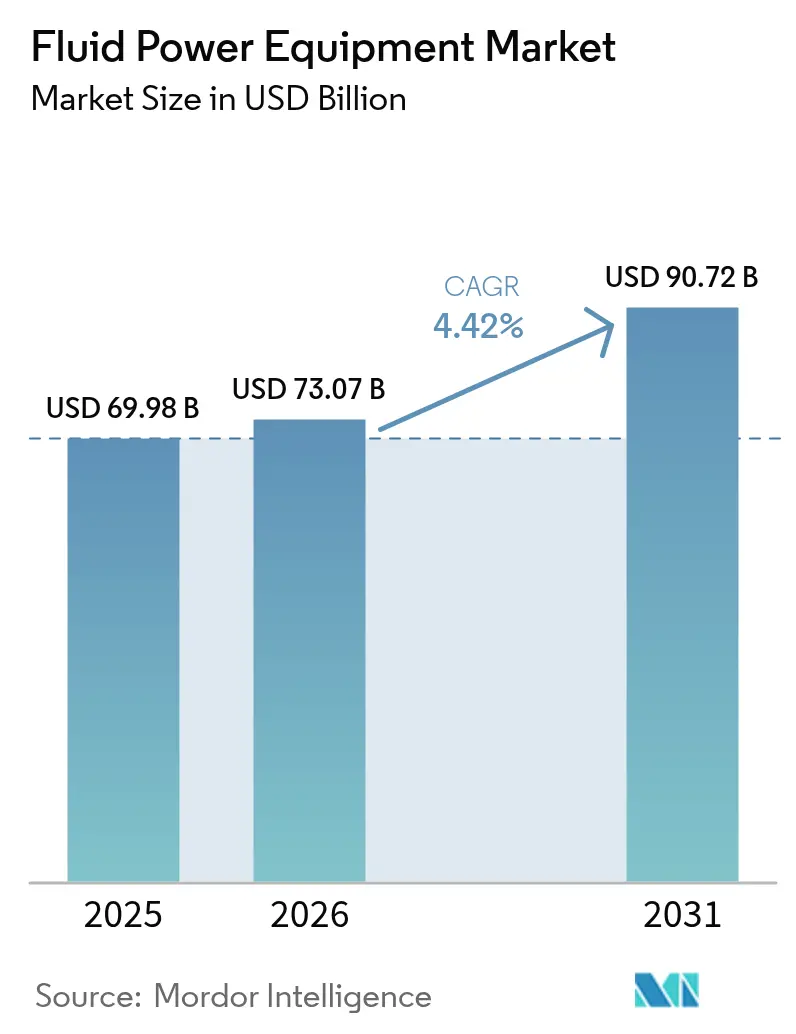

| Taille du Marché (2031) | 90.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de puissance hydraulique par Mordor Intelligence

La taille du marché des équipements de puissance hydraulique devrait croître de 69,98 milliards USD en 2025 à 73,07 milliards USD en 2026, avec une prévision d'atteindre 90,72 milliards USD d'ici 2031, à un TCAC de 4,42 % sur la période 2026-2031. Cette perspective reflète une demande résiliente en provenance de la construction, de l'agriculture et de la fabrication intelligente, ainsi que des cycles de remplacement stables dans les bases industrielles matures. L'automatisation croissante, les normes d'efficacité énergétique plus strictes et l'électrification plus large des machines hors route soutiennent les ventes de composants. Les grands fournisseurs protègent leurs marges grâce à la maîtrise des coûts, à des offres numériques à plus forte valeur ajoutée et à des acquisitions ciblées. Parallèlement, les services du marché secondaire progressent plus rapidement que les livraisons d'équipements d'origine, les utilisateurs prolongeant la durée de vie des actifs et adoptant la maintenance prédictive.

Principaux enseignements du rapport

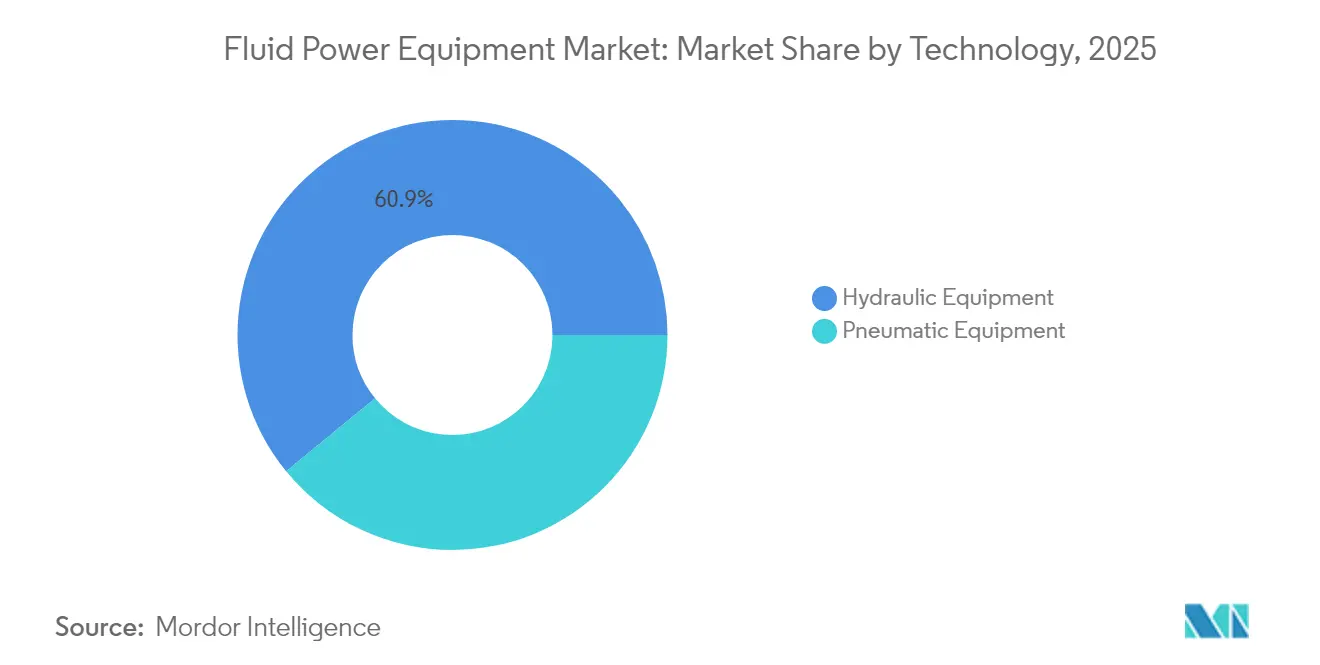

- Par technologie, les équipements hydrauliques représentaient 60,92 % du chiffre d'affaires 2025, tandis que les équipements pneumatiques devraient afficher le TCAC le plus élevé, soit 4,69 %, d'ici 2031.

- Par type de produit, les pompes étaient en tête avec 27,12 % du chiffre d'affaires 2025, tandis que les accumulateurs et filtres devraient enregistrer un TCAC de 5,52 % jusqu'en 2031.

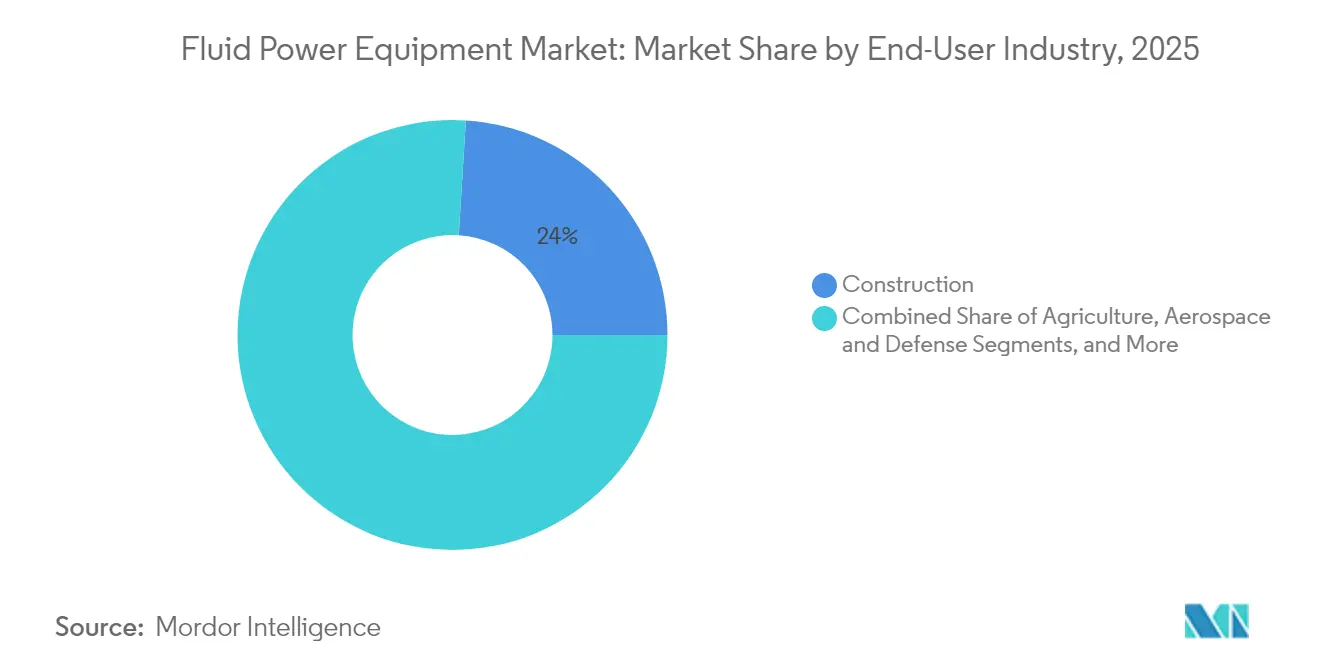

- Par secteur d'utilisation finale, la construction détenait une part de 24,01 % en 2025, mais l'agriculture est en passe d'afficher le TCAC le plus rapide, soit 5,31 %, d'ici 2031.

- Par canal de distribution, les circuits équipementiers d'origine conservaient 65,05 % de la part 2025, tandis que le marché secondaire devrait se développer à un TCAC de 5,58 %.

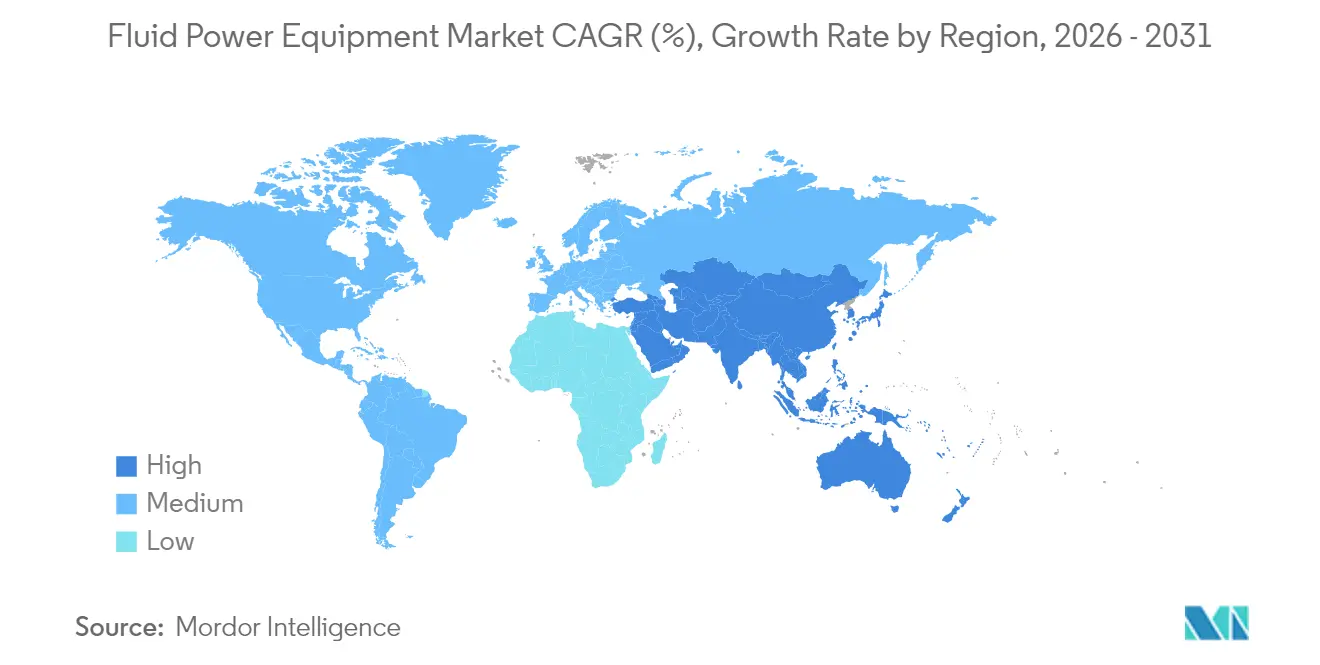

- Par géographie, l'Asie-Pacifique représentait 34,10 % du chiffre d'affaires 2025, et le Moyen-Orient devrait croître à un TCAC de 5,44 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances mondiales et perspectives du marché des équipements de puissance hydraulique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Efficacité énergétique et considérations environnementales | +1.2% | Mondial – gains précoces en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Avancées dans l'automatisation industrielle | +1.5% | Cœur en Asie-Pacifique, répercussions en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Améliorations techniques dans les domaines de l'étanchéité et des sciences des matériaux | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Investissements croissants dans l'électrification des véhicules hors route | +1.0% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante des installations de fabrication intelligente | +1.3% | Asie-Pacifique et Amérique du Nord | Court terme (≤ 2 ans) |

| Pneumatiques prêts pour l'hydrogène pour les opérations en salle blanche | +0.4% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Efficacité énergétique et considérations environnementales

Des réglementations telles que la norme CARB Tier 5 et les futures règles EPA 2027 accélèrent l'adoption de pompes, moteurs et vannes à haute efficacité dans les équipements mobiles et stationnaires.[1]Association of Equipment Manufacturers, "Regulatory Issues," aem.org Les variateurs de vitesse couplés à des moteurs à réluctance synchrone IE5 réduisent la consommation électrique des pompes jusqu'à 60 % dans les services publics d'eau municipaux. Les vannes hydrauliques numériques gérées par modulation de largeur d'impulsion éliminent les pertes par étranglement, augmentant l'efficacité de la transmission hydrostatique de 15 à 36 %. Parker Hannifin vise à réduire son empreinte carbone opérationnelle de 50 % d'ici 2030, un objectif qui soutient la demande pour ses composants optimisés sur le plan énergétique. Conjuguées, ces forces dynamisent le marché des équipements de puissance hydraulique en stimulant les activités de modernisation et de remplacement dans les applications principales.

Avancées dans l'automatisation industrielle

Les architectures Industrie 4.0 permettent aux composants de puissance hydraulique de communiquer leurs paramètres de fonctionnement en temps réel, facilitant le contrôle adaptatif et le diagnostic à distance. Les pneumatiques OPC UA de SMC Corporation réduisent les temps d'arrêt non planifiés de 20 à 30 % dans les lignes d'assemblage électronique.[2]Qingkai Fan et al., "Review of Research on Hydrostatic Transmission Systems and Control Strategies," MDPI, pmc.ncbi.nlm.nih.gov Les algorithmes d'apprentissage automatique ajustent désormais dynamiquement la cylindrée des pompes et les pressions de travail, améliorant l'utilisation de l'énergie de 36 % dans les transmissions hydrostatiques. L'actionnement électro-hydraulique hybride gagne du terrain dans les robots collaboratifs et les véhicules à guidage automatique, élargissant la demande adressable pour le marché des équipements de puissance hydraulique.

Améliorations techniques dans les domaines de l'étanchéité et des sciences des matériaux

Les composites à matrice céramique et les inserts en carbure de silicium permettent aux vérins, pompes et vannes de résister à des pressions et températures plus élevées dans les installations d'énergie renouvelable. Les tuyauteries composites thermoplastiques réduisent le coût total de possession pour les réseaux sous-marins d'hydrogène et de capture de carbone en éliminant la corrosion et en permettant des passages continus plus longs. Les nouveaux composés élastomères associés à des surfaces à micro-texture réduisent considérablement les fuites, principale cause de perte d'énergie dans les systèmes hydrauliques, élargissant ainsi davantage le marché des équipements de puissance hydraulique.

Investissements croissants dans l'électrification des véhicules hors route

Les équipementiers de la construction et de l'agriculture intègrent des systèmes hydrauliques hybrides avec des batteries embarquées pour satisfaire aux mandats de chantiers zéro émission. Les démonstrations au Bauma 2025 ont confirmé que les circuits de récupération d'énergie utilisant des accumulateurs réduisent la consommation de carburant ou d'électricité de 15,8 % lors des mouvements de rotation. Les réseaux à pression constante remplacent le contrôle classique par étranglement, réduisant les pertes d'énergie totales du système jusqu'à 60 % sur les télescopiques. Ces améliorations se traduisent par une demande croissante de pompes avancées, de moteurs et de vannes intelligentes, conférant un élan positif au marché des équipements de puissance hydraulique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cyclicité des dépenses d'investissement dans les industries lourdes | -1.8% | Mondial, prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Pertes d'énergie liées aux fuites dans les systèmes hydrauliques | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Fragmentation de la chaîne d'approvisionnement pour les composants de précision | -0.7% | Mondial, aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cyclicité des dépenses d'investissement dans les industries lourdes

Le chiffre d'affaires industriel diversifié nord-américain de Parker Hannifin a reculé de 5,8 % en données organiques au deuxième trimestre 2025, les clients du transport et du secteur hors route ayant reporté leurs commandes de nouveaux équipements hydrauliques. Les équipementiers d'engins de construction prolongent les cycles de remise en état dans un contexte de taux d'intérêt élevés et d'incertitude sur les dépenses d'infrastructure, ce qui freine les prises de commandes à court terme de composants de puissance hydraulique. Une prudence similaire est visible dans les segments miniers et métallurgiques primaires, tous deux grands consommateurs de pompes et moteurs haute pression. Ces fluctuations limitent une croissance régulière du marché des équipements de puissance hydraulique jusqu'à ce que le sentiment macroéconomique d'investissement se stabilise.

Volatilité des prix des matières premières

Les prix de l'acier, du cuivre et des alliages spéciaux se maintiennent à des niveaux élevés, portant les intrants matières jusqu'à 50 % du coût des composants finis dans les collecteurs et raccords de précision. Air-Way Manufacturing signale des délais d'approvisionnement plus longs et des surcharges de fret, nécessitant des stocks tampons plus importants qui pèsent sur le fonds de roulement. Si les grands fournisseurs répercutent les surcharges via des contrats indexés, les fournisseurs plus petits peinent à maintenir leurs marges, ce qui entraîne des hausses de prix sélectives et des reconceptions visant à réduire la masse métallique. L'incertitude sur les coûts des matériaux freine donc les ajouts de capacité au sein du marché des équipements de puissance hydraulique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les équipements hydrauliques maintiennent leur envergure tandis que la pneumatique surpasse en croissance

Les solutions hydrauliques représentaient 60,92 % du chiffre d'affaires 2025, constituant la part la plus importante du marché des équipements de puissance hydraulique grâce à une densité de puissance inégalée dans les excavateurs, presses et foreuses. Les fournisseurs associent des pompes à déplacement variable à des contrôleurs numériques, améliorant la précision du dosage et réduisant la consommation de carburant. La pneumatique, bien que plus modeste, devrait enregistrer un TCAC de 4,69 % d'ici 2031, portée par des effecteurs terminaux légers dans l'assemblage électronique et le conditionnement des sciences de la vie. L'expansion de la taille du marché des équipements de puissance hydraulique dans la pneumatique est également soutenue par des capteurs intelligents qui transmettent les comptages de cycles et les alertes de débit de fuite vers les passerelles de périphérie. Des architectures hybrides émergent également : la pneumatique à faible débit gère le positionnement, tandis que l'hydraulique délivre la force de pointe, créant des opportunités de revenus supplémentaires dans les deux filières.

La R&D continue sur les vannes numériques à haute fréquence de commutation réduit les écarts de performance entre les deux technologies. Les essais sur le terrain montrent que les circuits hydrauliques à débit discret réduisent les pertes d'énergie de 20 % par rapport au contrôle proportionnel, une amélioration qui gagne la faveur dans les chariots élévateurs de manutention. Du côté pneumatique, les conceptions d'éjecteurs à vide avec retour de pression intégré réduisent désormais la consommation d'air comprimé jusqu'à 50 %, réduisant les coûts d'exploitation des usines. Ensemble, ces avancées maintiennent le marché des équipements de puissance hydraulique sur une trajectoire de modernisation qui équilibre les forces traditionnelles avec l'agilité numérique.

Par type de produit : les pompes dominent, les accumulateurs et filtres progressent le plus rapidement

Les pompes représentaient 27,12 % des ventes 2025, confirmant leur rôle de cœur de tout circuit et pierre angulaire du marché global des équipements de puissance hydraulique. La demande couvre la gestion de l'eau en service public, les aciéries et les abatteuses forestières. La compensation électronique de pression, la télématique bidirectionnelle et les sondes de surveillance de l'état augmentent tous la valeur des nomenclatures des pompes, accroissant la capture de valeur des fournisseurs. En revanche, les accumulateurs et filtres, bien que plus modestes aujourd'hui, devraient croître de 5,52 % par an jusqu'en 2031. Leur essor découle des mandats de récupération d'énergie et de codes de contamination plus stricts dans les usines de semi-conducteurs et les usines alimentaires, respectivement.

Les filtres évoluent vers des médias en microverre à haute séparation qui offrent une pression différentielle plus faible, prolongeant la durée de vie des éléments filtrants et réduisant la charge du moteur. Les conceptions d'accumulateurs intègrent désormais des matériaux de vessie certifiés pour 20 000 cycles de charge, répondant aux profils d'utilisation des grues hybrides et des pulvérisateurs agricoles. Les marges dans ces catégories sont supérieures aux moyennes d'entreprise, ce qui explique pourquoi les fournisseurs allouent de la R&D axée sur l'optimisation totale du système et la surveillance du cycle de vie. L'évolution du mix positionne la taille du marché des équipements de puissance hydraulique pour une meilleure rentabilité, même si la croissance globale reste modérée.

Par secteur d'utilisation finale : la construction maintient son envergure, l'agriculture mène la courbe de croissance

La construction a capté 24,01 % du chiffre d'affaires 2025, portée par l'activité de construction de tours résidentielles en Inde et les mises à niveau du réseau routier aux États-Unis. Les excavateurs nécessitent des pompes à haut débit et des moteurs de rotation qui génèrent un volume fiable pour les fournisseurs d'équipements d'origine. À l'inverse, l'agriculture devrait se développer de 5,31 % par an avec la prolifération de l'agriculture de précision au Brésil, en Chine et en Europe. Les semoirs à débit variable, les tracteurs autonomes et les unités d'irrigation intelligente reposent sur des collecteurs hydrauliques à faible fuite et des vannes de dosage pneumatiques compactes.

La manutention et la logistique continuent d'adopter des véhicules à guidage automatique propulsés par des actionneurs de direction électro-hydrauliques, renforçant la diversité de la demande au sein du marché des équipements de puissance hydraulique. Le pétrole et le gaz reste significatif, mais les politiques de décarbonation réorientent les capitaux vers l'hydrogène, la capture de carbone et l'éolien offshore, où des modules de puissance hydraulique spécialisés gèrent le pas des pales et l'actionnement sous-marin. Ces opportunités transversales amortissent le marché contre les baisses cycliques dans un secteur donné.

Par canal de distribution : les réseaux équipementiers d'origine commandent le volume, le marché secondaire s'accélère grâce aux services

Les circuits équipementiers d'origine contrôlaient 65,05 % des expéditions 2025, soutenus par une intégration étroite entre les spécifications des composants et la conception des machines. Les partenariats de longue date aident à minimiser le risque de garantie et à rationaliser l'assemblage. Le marché secondaire, bien que plus modeste, devrait afficher un TCAC de 5,58 % jusqu'en 2031, les exploitants d'usines recherchant la disponibilité via la maintenance prédictive. Les portails de commande en ligne et les algorithmes de stockage pilotés par l'IA permettent aux distributeurs d'expédier des kits de réparation en 24 heures, réduisant les coûts d'immobilisation.

L'acquisition par Applied Industrial Technologies d'Hydradyne pour 260 millions USD souligne comment des portefeuilles centrés sur les services peuvent capter une demande à forte marge en matière de modernisation et de remise à neuf. Les équipementiers répondent en proposant des tableaux de bord de surveillance par abonnement qui alertent les utilisateurs en cas de colmatage des filtres ou de cavitation des pompes, brouillant les frontières entre les ventes en première monte et de remplacement. Ces évolutions soutiennent un débit soutenu pour le marché des équipements de puissance hydraulique tout en augmentant le revenu moyen par unité installée.

Analyse géographique

L'Asie-Pacifique représentait 34,10 % du chiffre d'affaires 2025, ancrée par les pôles électroniques de la Chine, le déploiement des autoroutes en Inde et les platesformes d'exportation d'emballages en Asie du Sud-Est. Les gouvernements régionaux continuent de promouvoir des subventions à l'automatisation industrielle favorisant à la fois les presses hydrauliques et les systèmes pneumatiques de préhension et de pose, soutenant une croissance régulière du marché des équipements de puissance hydraulique. Le passage accéléré de la Chine aux véhicules électriques stimule la demande de convoyeurs pour la fabrication de batteries et de pompes de refroidissement. Les dispositifs d'incitation à la production liée (Production-Linked Incentive) de l'Inde pour l'assemblage de téléphones portables exigent des dizaines de nouvelles installations en salle blanche, chacune équipée de vannes pneumatiques tolérantes à l'hydrogène, ce qui augmente encore les volumes.

Le Moyen-Orient est le territoire à la croissance la plus rapide, projeté à un TCAC de 5,44 % jusqu'en 2031. La Vision 2030 de l'Arabie Saoudite et les stratégies Operation 300 Bn des Émirats Arabes Unis canalisent les investissements dans la dessalement solaire, les électrolyseurs d'hydrogène vert et la logistique avancée, tous tributaires d'un contrôle de puissance hydraulique robuste. Les températures ambiantes élevées exigent des joints spéciaux et des fluides à haute stabilité thermique, créant des niches premium pour les fournisseurs mondiaux de composants. La Turquie, jouant le rôle de pont vers les chaînes d'approvisionnement européennes, développe sa capacité d'emboutissage automobile utilisant des presses hydrauliques à haute tonnage, générant des commandes supplémentaires.

L'Amérique du Nord et l'Europe affichent un élan à court terme plus lent en raison d'un ralentissement des dépenses d'investissement, mais elles restent des pôles d'innovation essentiels pour le marché des équipements de puissance hydraulique. Les ventes industrielles nord-américaines de Parker Hannifin ont fléchi, mais la demande du marché secondaire aérospatial et les commandes d'équipements médicaux compensent une partie du recul. La transition européenne vers les normes hors route Tier 5 stimule la modernisation des excavateurs hydrauliques et des pulvérisateurs agricoles avec des pompes à faibles émissions, compensant la faiblesse des nouvelles constructions de machines. Ces régions matures retrouveront probablement de l'élan une fois l'incertitude macroéconomique dissipée, aidées par les mises à niveau d'efficacité énergétique imposées par la législation dans les usines existantes.

Paysage concurrentiel

Le marché des équipements de puissance hydraulique présente une concentration modérée, les cinq premiers fournisseurs contrôlant environ 45 % du chiffre d'affaires mondial. Parker Hannifin, Bosch Rexroth et Danfoss s'appuient sur l'intégration verticale, des réseaux de services mondiaux et des plateformes de contrôle numérique pour maintenir leurs parts. L'acquisition par Bosch Rexroth de HydraForce en janvier 2025 renforce la profondeur en vannes à cartouche et élargit la couverture de l'hydraulique mobile.[4]Bosch Rexroth, "HydraForce Acquisition," boschrexroth.com Parker a amélioré ses marges opérationnelles de segment à 25,6 % au deuxième trimestre fiscal 2025 grâce à des programmes d'amélioration continue et aux synergies de coûts issues d'acquisitions passées.

Les consolidateurs secondaires se concentrent sur la distribution à valeur ajoutée et les technologies de niche. Applied Industrial Technologies a élargi son empreinte en maintenance, réparation et exploitation de l'hydraulique via Hydradyne, se positionnant pour la surveillance des équipements par abonnement. Ingersoll Rand a dépensé 47 millions USD pour Lead Fluid et Termomeccanica Industrial Compressor afin de saisir des opportunités dans les sciences de la vie et le gaz renouvelable. Ces acquisitions complémentaires offrent un accès à des adjacences à forte croissance et un potentiel de vente croisée sans risque d'intégration majeur.

La concurrence dans les espaces vierges s'intensifie de la part de startups proposant des vannes numériques pilotées par apprentissage automatique et des transformateurs hydrauliques compacts qui récupèrent l'énergie de freinage dans les engins mobiles. Les acteurs établis répondent par des logiciels à protocole ouvert, des portails de diagnostic en nuage et des programmes de service par abonnement. La course technologique qui en résulte devrait pousser les références de performance globales à la hausse, soutenant la demande de remplacement et élargissant la valeur totale adressable pour le marché des équipements de puissance hydraulique.

Leaders du secteur des équipements de puissance hydraulique

Bosch Rexroth AG

Parker-Hannifin Corporation

Danfoss A/S

SMC Corporation

Eaton Corporation plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Enerpac Tool Group a affiché une croissance organique des ventes de 5,1 % au deuxième trimestre de l'exercice 2025, portée par une forte demande d'outils hydrauliques.

- Février 2025 : IDEX Corporation a enregistré une marge d'EBITDA ajusté de 31,6 % dans son segment Technologies des fluides et de mesure malgré des ventes stables.

- Janvier 2025 : DXP Enterprises a finalisé sept acquisitions au cours de l'exercice 2024, portant le chiffre d'affaires total à 1,802 milliard USD.

- Janvier 2025 : Bosch Rexroth a finalisé l'acquisition de HydraForce Inc., élargissant ses capacités en vannes à cartouche et en hydraulique mobile.

Périmètre du rapport mondial sur le marché des équipements de puissance hydraulique

La puissance hydraulique est un terme désignant les technologies hydrauliques et pneumatiques. Les équipements de puissance hydraulique comprennent les équipements qui utilisent un fluide (liquide ou gaz) pour transmettre la puissance d'un endroit à un autre. Le fluide est un liquide (généralement de l'huile) dans le cas de l'hydraulique, tandis que la pneumatique utilise un gaz (généralement de l'air comprimé).

Pour les deux catégories, hydraulique et pneumatique, l'étude ne prend en compte que les revenus provenant des ventes d'équipements utilisés dans la production de produits finis. Elle ne reflète pas les revenus des produits finis.

Le marché des équipements de puissance hydraulique dans lequel le marché des équipements hydrauliques est segmenté par type de produit (pompes, moteurs, vannes, vérins, accumulateurs et filtres), secteur d'utilisation finale (construction, agriculture, manutention, pétrole et gaz, aérospatiale et défense, machines-outils, outils hydrauliques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Le marché des équipements pneumatiques est segmenté par type de produit (vannes, actionneurs, unités de traitement d'air (FRL), raccords), secteur d'utilisation finale (transformation et conditionnement alimentaires, automobile, manutention et assemblage, produits chimiques/plastiques/pétrole, semi-conducteurs et électronique, travail des métaux, papier et impression, sciences de la vie) et géographie (Amérique du Nord, Europe, Asie-Pacifique, reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Équipements hydrauliques |

| Équipements pneumatiques |

| Pompes |

| Moteurs |

| Vannes |

| Vérins |

| Accumulateurs et filtres |

| Construction |

| Agriculture |

| Manutention et logistique |

| Pétrole et gaz |

| Aérospatiale et défense |

| Machines-outils |

| Transformation et conditionnement alimentaires |

| Autres secteurs d'utilisation finale |

| Équipementier d'origine |

| Marché secondaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par technologie | Équipements hydrauliques | |

| Équipements pneumatiques | ||

| Par type de produit | Pompes | |

| Moteurs | ||

| Vannes | ||

| Vérins | ||

| Accumulateurs et filtres | ||

| Par secteur d'utilisation finale | Construction | |

| Agriculture | ||

| Manutention et logistique | ||

| Pétrole et gaz | ||

| Aérospatiale et défense | ||

| Machines-outils | ||

| Transformation et conditionnement alimentaires | ||

| Autres secteurs d'utilisation finale | ||

| Par canal de distribution | Équipementier d'origine | |

| Marché secondaire | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des équipements de puissance hydraulique en 2026 ?

Il s'élevait à 73,07 milliards USD en 2026 et devrait atteindre 90,72 milliards USD d'ici 2031.

Quel est le TCAC prévu pour le marché des équipements de puissance hydraulique jusqu'en 2031 ?

Le taux de croissance annuel composé prévu est de 4,42 % sur la période 2026-2031.

Quelle technologie commande la plus grande part du chiffre d'affaires ?

Les équipements hydrauliques étaient en tête avec 60,92 % des ventes 2025 grâce à une densité de puissance inégalée.

Quel segment d'utilisation finale devrait connaître la croissance la plus rapide ?

L'agriculture devrait se développer à un TCAC de 5,31 % avec l'essor de l'agriculture de précision.

Quelle région est le marché à la croissance la plus rapide ?

Le Moyen-Orient devrait afficher un TCAC de 5,44 % jusqu'en 2031, porté par les projets d'énergie renouvelable.

Qui sont les principaux fournisseurs sur le marché des équipements de puissance hydraulique ?

Parker Hannifin, Bosch Rexroth et Danfoss dominent le marché, détenant collectivement une part d'environ 20 % au milieu de la fourchette.

Dernière mise à jour de la page le: