Taille et Part du Marché des Pneumatiques Intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

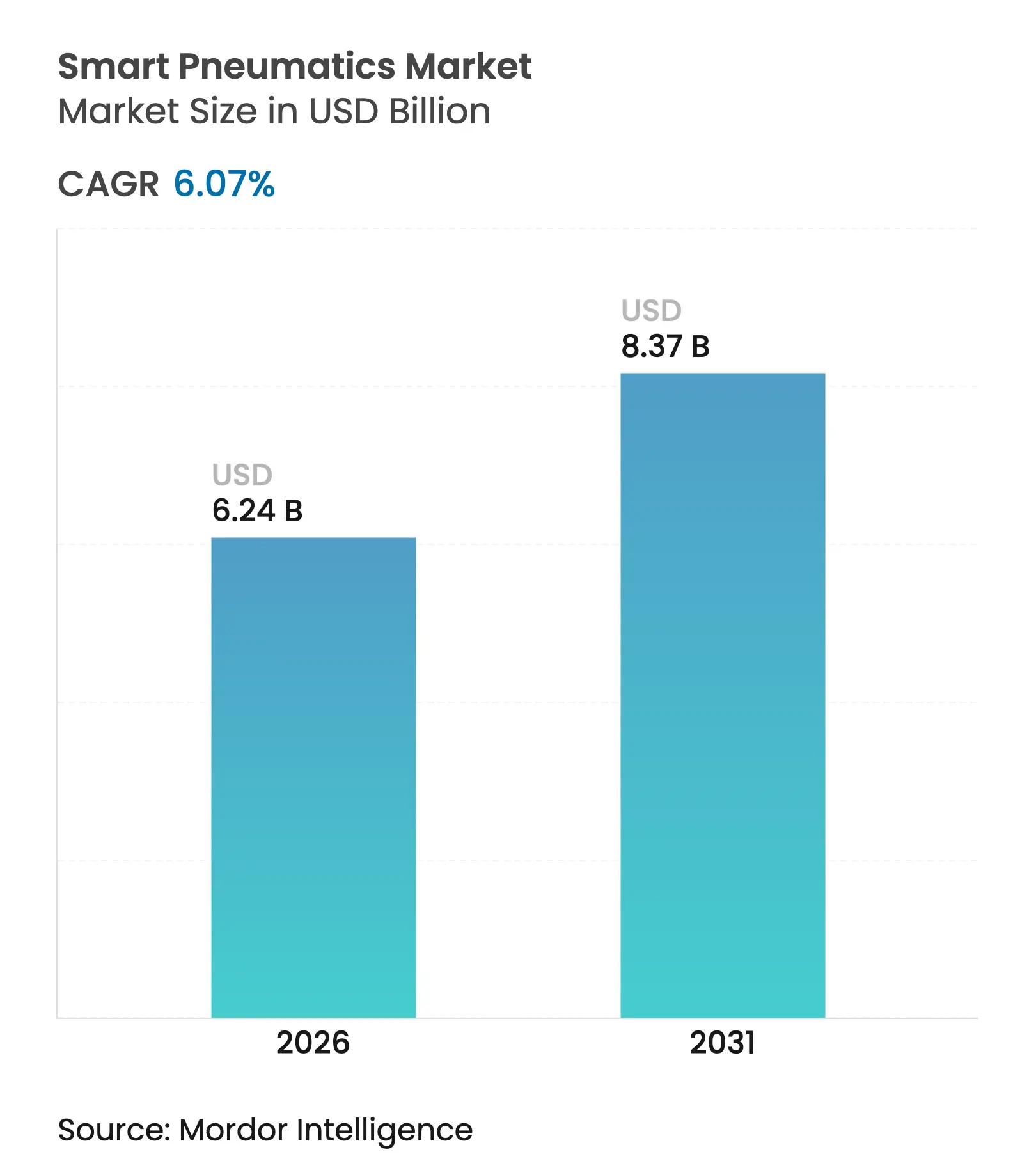

| Taille du Marché (2026) | 6.24 Milliards de dollars |

| Taille du Marché (2031) | 8.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.07% CAGR |

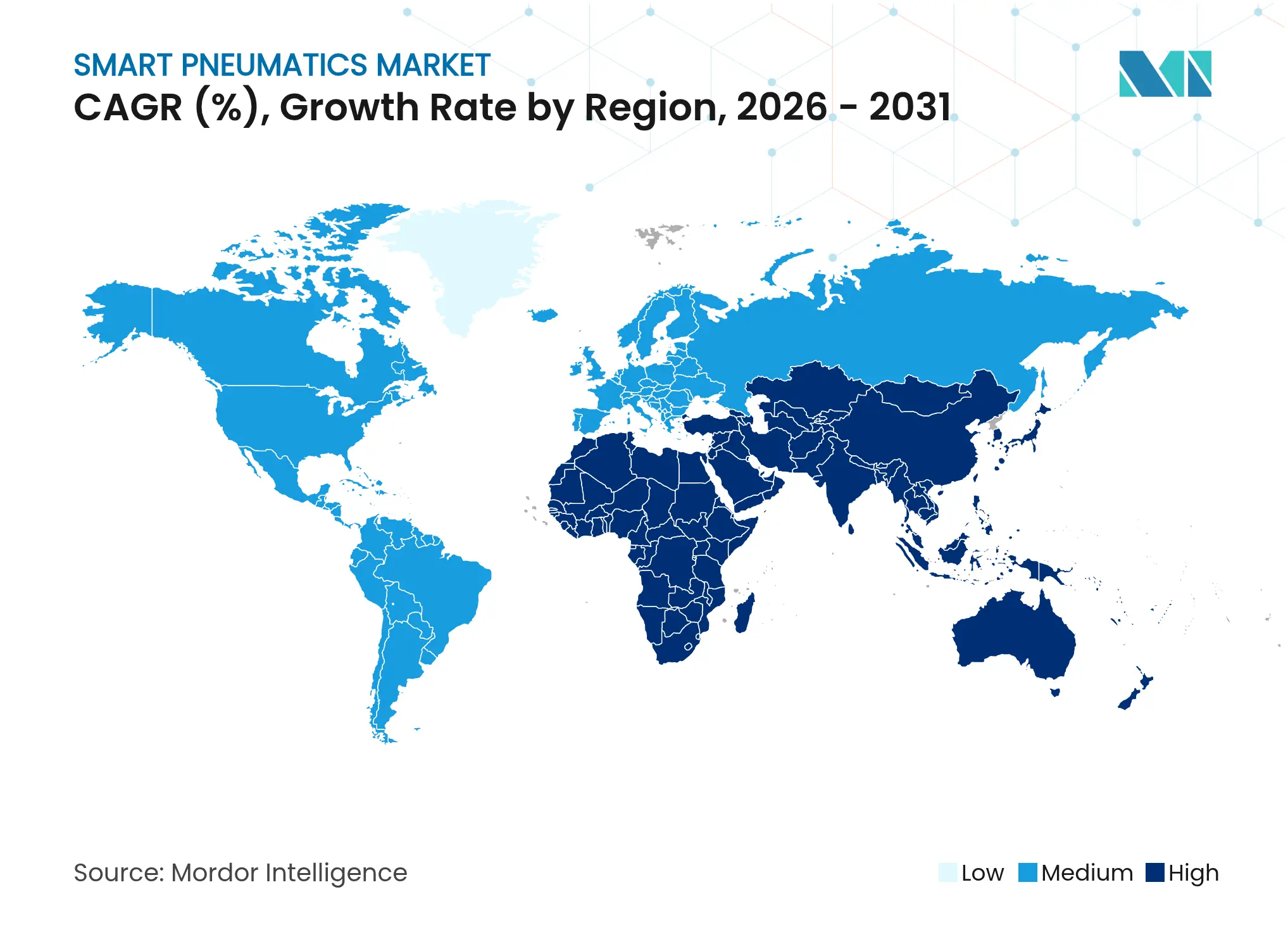

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Pneumatiques Intelligents par Mordor Intelligence

La taille du marché des pneumatiques intelligents était évaluée à 5,88 milliards USD en 2025 et devrait croître de 6,24 milliards USD en 2026 pour atteindre 8,37 milliards USD d'ici 2031, à un TCAC de 6,07 % durant la période de prévision (2026-2031). La croissance est portée par la fusion de la puissance de l'air comprimé avec la connectivité IIoT, qui permet la surveillance en temps réel, l'optimisation énergétique et la maintenance prédictive dans les environnements d'usine. Les fabricants privilégient les mises à niveau pneumatiques qui réduisent les arrêts imprévus, limitent les fuites d'air comprimé et s'intègrent de manière transparente aux systèmes MES et à l'analytique cloud. La dynamique régionale est la plus forte en Asie-Pacifique, où les investissements massifs dans les semi-conducteurs et les programmes gouvernementaux d'automatisation élargissent la base installée de dispositifs pneumatiques connectés. Par ailleurs, le Moyen-Orient affiche une adoption rapide dans les applications de tête de puits pétroliers et gaziers, où l'actionnement de vannes à sécurité critique bénéficie de diagnostics de santé en temps réel. La concurrence se concentre sur la gestion des données, les principaux fournisseurs ajoutant des capacités d'IA qui convertissent les données de capteurs en informations exploitables.

Points Clés du Rapport

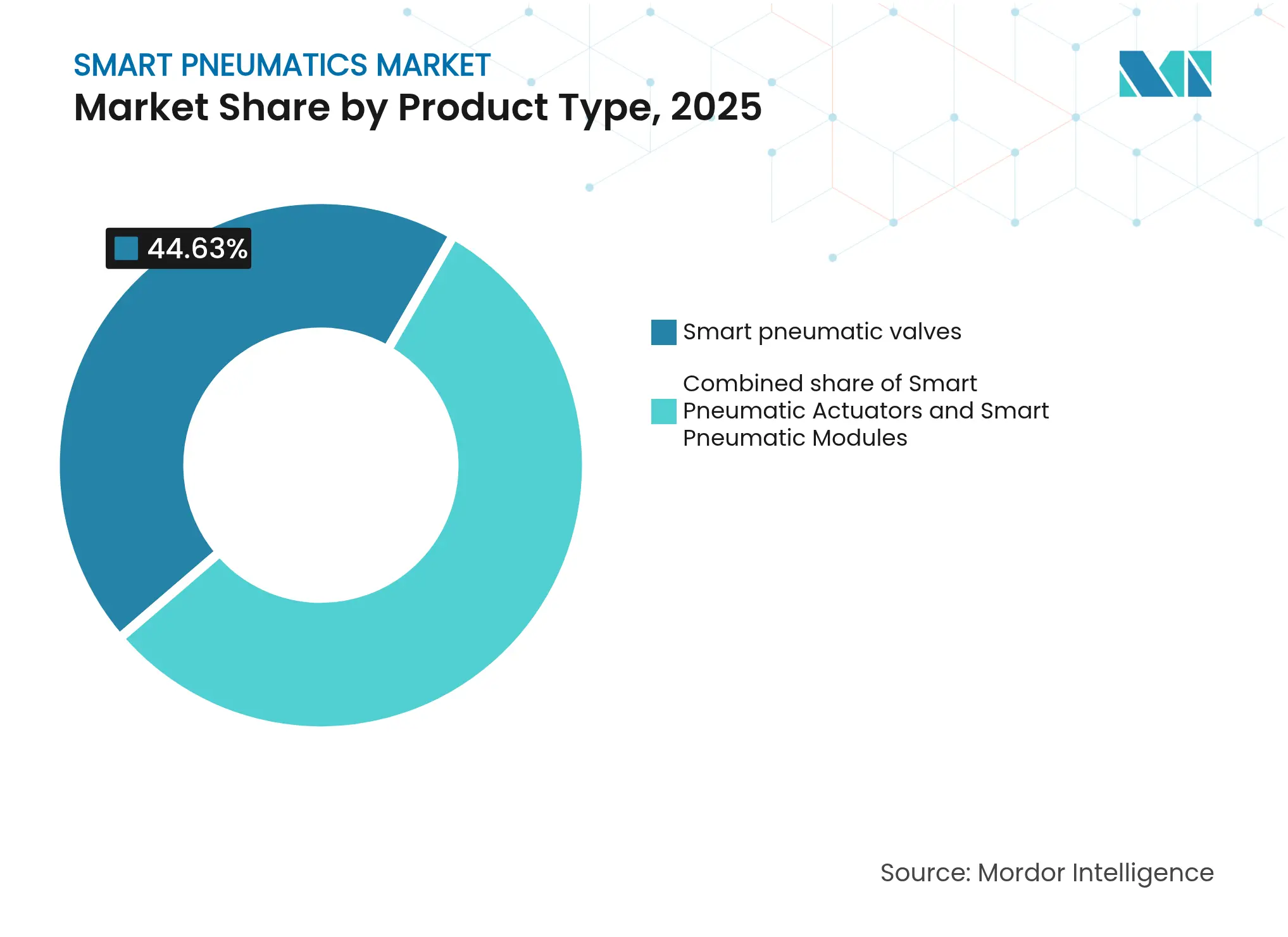

- Par type de produit, les vannes pneumatiques intelligentes représentaient 44,63 % du chiffre d'affaires 2025, tandis que les modules pneumatiques intelligents sont en passe de progresser à un TCAC de 8,36 % jusqu'en 2031.

- Par composant, le matériel représentait 59,4 % du chiffre d'affaires 2025 ; les services devraient croître à un TCAC de 9,86 % jusqu'en 2031.

- Par secteur d'utilisation final, l'automobile représentait 27,55 % du chiffre d'affaires 2025 ; le secteur des semi-conducteurs et de l'électronique devrait progresser à un TCAC de 8,91 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique représentait 37,74 % du chiffre d'affaires 2025 ; le Moyen-Orient devrait enregistrer un TCAC de 7,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Pneumatiques Intelligents

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Impératifs de maintenance prédictive dans les usines de fournisseurs automobiles de rang 1 | +0.6% | Europe, Amérique du Nord, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Intégration de capteurs compatibles IO-Link dans les vannes pneumatiques | +0.8% | Amérique du Nord, Europe, Japon, Corée du Sud | Court terme (≤ 2 ans) |

| Accélération de la construction de capacités de semi-conducteurs en Chine et à Taïwan | +1.2% | Asie-Pacifique, répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption à sécurité critique dans les têtes de puits pétroliers et gaziers | +1.1% | Moyen-Orient, Amérique du Nord, Russie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impératifs de maintenance prédictive dans les usines de fournisseurs automobiles de rang 1

Les fournisseurs automobiles de rang 1 intègrent des capteurs de pression, de débit et de température dans les ensembles de vérins afin de détecter les schémas d'usure plusieurs semaines avant la défaillance. Les lignes de carrosserie en blanc européennes ont documenté des réductions des coûts de maintenance de 20 à 30 % et des arrêts imprévus quasi nuls en couplant les flux de données de capteurs pneumatiques avec des algorithmes d'apprentissage automatique qui signalent les clusters d'anomalies. Les usines de groupes motopropulseurs nord-américaines reproduisent ce modèle pour protéger les cadences de ligne, et les équipementiers asiatiques le pilotent à mesure que les pénuries de main-d'œuvre locale s'intensifient. À mesure que les programmes de véhicules électrifiés se développent, les lignes d'assemblage multi-modèles s'appuient sur la précision de la prédiction des défaillances pour maintenir le débit horaire. Les données de santé prédictives issues des dispositifs pneumatiques intelligents font ainsi passer la planification de la maintenance d'une logique calendaire à une logique basée sur l'état, préservant la disponibilité et réduisant les stocks de pièces de rechange critiques.

Intégration de capteurs compatibles IO-Link dans les vannes pneumatiques

L'IO-Link transforme les vannes de simples commutateurs d'air passifs en dispositifs de terrain adressables. Les données terrain d'Emerson indiquent des réductions du temps de mise en service de 40 % lorsque les îlots de vannes s'auto-identifient et renseignent automatiquement les étiquettes du contrôleur. Huit ports de classe A sur un seul maître prennent en charge des combinaisons de capteurs de débit, de pression et de position placés jusqu'à 30 m des armoires API sans perte de signal. Un remplacement plus rapide des dispositifs réduit le temps moyen de réparation, tandis que les sauvegardes de paramètres préviennent les erreurs manuelles de réglage des points de consigne. Le Japon et la Corée du Sud ont accéléré l'adoption dans les lignes d'emballage électronique qui doivent changer fréquemment d'outillage. À mesure que les usines unifient la connectivité des capteurs sur IO-Link, les diagnostics pneumatiques alimentent des passerelles de périphérie qui transmettent des paquets d'alarme aux applications GMAO, bouclant la boucle entre les opérations et la maintenance.

Accélération de la construction de capacités de semi-conducteurs en Chine et à Taïwan

Les pénuries de puces ont stimulé des investissements records dans les usines de fabrication, notamment 32,9 milliards NTD à Taïwan en 2024. Les étapes de manutention en salle blanche s'appuient sur des effecteurs terminaux à dépression, tandis que les pistes de lithographie nécessitent un positionnement de table au nanomètre près, entraîné par de l'air comprimé ultra-propre. Les pneumatiques intelligents deviennent ainsi indispensables pour maintenir les nœuds de procédé inférieurs à 10 nm, avec une détection intégrée des fuites qui alerte les techniciens avant que la contamination particulaire ne risque de compromettre le rendement des plaquettes. Les ajouts de capacité se répercutent sur les industries de soutien, stimulant la demande de terminaux de vannes modulaires, de régulateurs compacts et d'unités de filtration de classe ISO 1 équipées de tableaux de bord cloud. Les achats en cascade en Amérique du Nord, où plusieurs fonderies sont en construction, renforcent la dynamique mondiale pour le matériel pneumatique connecté dans les procédés en amont.

Adoption à sécurité critique dans les têtes de puits pétroliers et gaziers

Les systèmes hydrauliques d'arrêt d'urgence couplés à des actionneurs pneumatiques intelligents supervisent désormais les vannes d'isolement dans les têtes de puits désertiques et offshore. Le retour d'information en temps réel sur le couple de l'actionneur, la position de la tige et la température ambiante permet aux opérateurs de détecter précocement l'usure des joints ou l'ingestion de sable, atténuant ainsi le risque d'éruption. Les producteurs du Moyen-Orient considèrent l'architecture d'arrêt numérisée comme un prérequis pour les expansions de capacité imposées par les agendas nationaux de diversification. Les diagnostics à distance réduisent les déplacements des équipes de terrain, limitant l'exposition aux environnements difficiles. Les plateformes de schiste nord-américaines intègrent une technologie similaire pour satisfaire des audits réglementaires plus stricts couvrant les délais d'intervention d'urgence et la conformité environnementale. Les composants longue durée revêtus pour la résistance au H₂S prolongent les cycles de révision, en accord avec les objectifs de coût total de possession.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Manque d'interopérabilité EtherNet/IP avec les îlots de bus de terrain hérités | -0.4% | Mondial, effet plus important dans les usines avec des réseaux vieillissants | Moyen terme (2-4 ans) |

| Coût total de possession élevé par rapport aux alternatives électromécaniques dans les lignes légères | -0.7% | Mondial, plus fort en Asie-Pacifique et en Amérique latine sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Manque d'interopérabilité EtherNet/IP avec les îlots de bus de terrain hérités

Les sites existants exploitent souvent des îlots PROFIBUS, DeviceNet ou CC-Link qui ne peuvent pas échanger nativement des objets CIP. L'ajout de passerelles de protocole introduit une latence de 5 à 15 ms, ce qui compromet les séquences de soufflage critiques dans le temps des unités de prise et de dépose à grande vitesse. Les îlots d'automatisation isolés entravent la visibilité des données de bout en bout, obligeant les équipes de maintenance à jongler avec plusieurs outils de diagnostic. Les nœuds multi-protocoles et la mise en réseau sensible au temps promettent un soulagement, mais un déploiement généralisé attend les cycles budgétaires d'investissement. En attendant, les intégrateurs de systèmes doivent concevoir des hybrides qui compromettent soit la vitesse, soit le coût, ralentissant les projets de renouvellement qui, autrement, étendraient le marché des pneumatiques intelligents.

Coût total de possession élevé par rapport aux alternatives électromécaniques dans les lignes légères

Les fuites d'air comprimé peuvent consommer 20 à 30 % de l'électricité d'une usine, érodant les économies apparentes sur le matériel des vérins pneumatiques. Les lignes de formation de cartons intermittentes illustrent le dilemme : la pression d'air est maintenue pendant les temps d'arrêt, tandis que des actionneurs électriques comparables ne consomment de l'énergie qu'en mouvement. Les régulateurs intelligents et les vannes d'arrêt automatique réduisent les pertes, mais le coût supplémentaire des capteurs relève les seuils de retour sur investissement. Les petites usines d'Asie du Sud-Est et de certaines parties de l'Amérique latine se tournent donc vers des actionneurs pas à pas à faible coût pour des opérations de prise simples. Les pénuries de compétences aggravent le problème, car de moins en moins de techniciens peuvent régler les profils de pression ou diagnostiquer les pannes des îlots de vannes. Les feuilles de route des fournisseurs se concentrent désormais sur des applications de gestion de l'air qui quantifient les fuites en termes monétaires, visant à défendre la technologie pneumatique là où la densité de force fait encore pencher la balance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Modules Dépassent les Composants Traditionnels

Les vannes pneumatiques intelligentes ont ancré le marché des pneumatiques intelligents avec 44,63 % du chiffre d'affaires en 2025, fournissant à la plupart des secteurs des plateformes de collecteurs riches en capteurs qui diffusent la pression, le débit et les comptages de cycles aux API. Les indicateurs de santé des vannes informent les calendriers de révision basés sur l'état, aidant les ateliers de peinture automobile à éviter les défauts de surpulvérisation liés à la dérive de pression. L'intégration de l'IO-Link dans les blocs collecteurs simplifie l'extension, car les maîtres à huit voies acceptent des cartouches à échange à chaud sans recâblage. Les analyses complémentaires calculent les fuites par vanne, mettant en évidence les pertes d'énergie invisibles dans les systèmes hérités. Les usines de fabrication de semi-conducteurs adoptent des variantes en acier inoxydable conformes aux normes particulaires des salles blanches, renforçant la continuité de la demande.

Les modules pneumatiques intelligents s'accélèrent à un TCAC de 8,36 % jusqu'en 2031, dépassant les composants à fonction unique en regroupant le contrôle des vannes, la régulation de pression et l'informatique de périphérie dans un seul boîtier. Le Motion Terminal de Festo exécute des applications téléchargeables qui font passer un module du contrôle tout-ou-rien à la régulation proportionnelle ou à la génération de vide en quelques minutes. Une telle flexibilité réduit le nombre de références et accélère les changements de produits dans les usines de biens de consommation à rotation rapide. Les modules intègrent également des algorithmes d'économie d'énergie qui réduisent automatiquement la pression en veille, soutenant les objectifs de décarbonation à l'échelle de l'usine. Leur rôle croissant dans l'orchestration au niveau du système les positionne comme des contributeurs essentiels au marché des pneumatiques intelligents, en particulier dans les lignes nouvelles conçues pour une évolutivité plug-and-play.

Par Composant : Les Services Créent de la Valeur à Long Terme

Le matériel représentait 59,4 % du chiffre d'affaires 2025, reflétant le cycle de remplacement des vannes, vérins, régulateurs et collecteurs qui peuplent les ateliers. Les vérins de nouvelle génération intègrent des encodeurs magnétiques offrant un retour de position avec une résolution de 0,1 mm, permettant des mouvements multi-axes coordonnés dans les cellules d'emballage. Des capteurs de débit miniaturisés s'intègrent dans les corps de régulateurs, capturant les données de consommation jusqu'au litre. Les fournisseurs livrent de plus en plus le matériel avec un micrologiciel à démarrage sécurisé pour se prémunir contre les injections de code non autorisées, en accord avec les cadres de cybersécurité des technologies opérationnelles.

Les services représentent le composant à la croissance la plus rapide avec un TCAC de 9,86 % de 2026 à 2031. Les tableaux de bord cloud agrègent les indicateurs clés de performance des îlots de vannes, les classent par risque d'anomalie et génèrent automatiquement des ordres de travail dans les plateformes GMAO. Les services d'audit énergétique utilisent les données pour attribuer des valeurs de coût aux fuites, convaincant les services financiers de financer les rénovations des lignes d'air. Les abonnements d'assistance à distance permettent aux spécialistes des fournisseurs d'accéder aux journaux des dispositifs, guidant les techniciens d'usine dans les actions correctives et réduisant les déplacements. Au fil du temps, cette couche de services basée sur les données convertit les ventes de produits transactionnels en revenus récurrents, une approche qui fait écho à des transitions similaires dans le secteur des pneumatiques intelligents.

Par Secteur d'Utilisation Final : Le Secteur des Semi-conducteurs Accélère l'Adoption

Les lignes automobiles ont conservé 27,55 % du chiffre d'affaires 2025, portées par les pinces de soudage par points, la manutention de panneaux et les postes d'assemblage de portes qui combinent une haute densité de force avec une actionnement sans contamination. Les capteurs prédictifs à l'intérieur des vérins à impact détectent l'usure des joints de piston, permettant aux fournisseurs de rang 1 d'aligner les fenêtres de maintenance avec les pauses de cadence. Les buses de soufflage intelligentes dans les cabines de peinture équilibrent le flux d'air pour améliorer la qualité du revêtement et minimiser les retouches de surpulvérisation, renforçant la valeur de la technologie à l'échelle de l'entreprise.

Le segment des semi-conducteurs et de l'électronique devrait croître à un TCAC de 8,91 %, porté par les constructions d'usines de fabrication de plaquettes stimulées par la loi CHIPS. Les robots en salle blanche utilisent des vérins à soufflet miniatures pour saisir des plaquettes fragiles de 300 mm, s'appuyant sur de l'air comprimé ultra-propre fourni par des ensembles de filtres de classe 0 ISO 8573-1 avec des capteurs de pression différentielle embarqués. Les générateurs de vide dans les manipulateurs de test ajustent la force d'aspiration en fonction des mesures de fuites en temps réel, protégeant les puces délicates. À mesure que l'emballage avancé exige une précision au micron, les ingénieurs de procédé privilégient des actionneurs qui combinent une résolution sub-micronique avec des boucles de rétroaction intégrées dans les cadres APC (contrôle avancé des procédés) des usines, cimentant l'importance stratégique du segment au sein du marché des pneumatiques intelligents.

Par Protocole de Communication : EtherNet/IP Mène la Connectivité Réseau

EtherNet/IP domine les interfaces réseau dans les usines nord-américaines, tirant parti du câblage Ethernet standard et des objets CIP qui fusionnent les données de contrôle et de diagnostic. Les blocs de vannes pneumatiques exposent les compteurs de cycles, la température et le temps d'inactivité aux tableaux de bord MES, unifiant les vues OT et IT. Les équipes d'ingénierie apprécient la possibilité de tunneliser les paquets de configuration sans interrompre le trafic en temps réel, facilitant les mises à jour du micrologiciel sur des centaines de nœuds. Les profils de dispositifs rationalisent les structures d'étiquettes, de sorte que les programmes API peuvent changer de fabricant sans réécriture de la logique à contacts, augmentant la flexibilité des fournisseurs au stade de l'appel d'offres.

PROFINET progresse en Europe, où le fonctionnement déterministe de classe C atteint des temps de mise à jour de 250 µs pour les unités de prise et de dépose multi-axes qui coordonnent les préhenseurs pneumatiques avec les servomoteurs. Des benchmarks comparatifs montrent une synchronisation 30 à 50 % plus rapide lors de la mise en carton à grande vitesse, essentielle pour maximiser l'OEE dans les lignes de boissons en vrac. Les terminaux de vannes multi-protocoles sont désormais livrés avec un micrologiciel de détection automatique qui démarre dans l'un ou l'autre protocole, atténuant la division de longue date et élargissant les opportunités de déploiement mondial. Les profils TSN émergents promettent une latence inférieure à 100 µs tout en préservant le câblage standard basé sur Ethernet, un changement susceptible d'apparaître dans les nouvelles générations de produits au-delà de 2026.

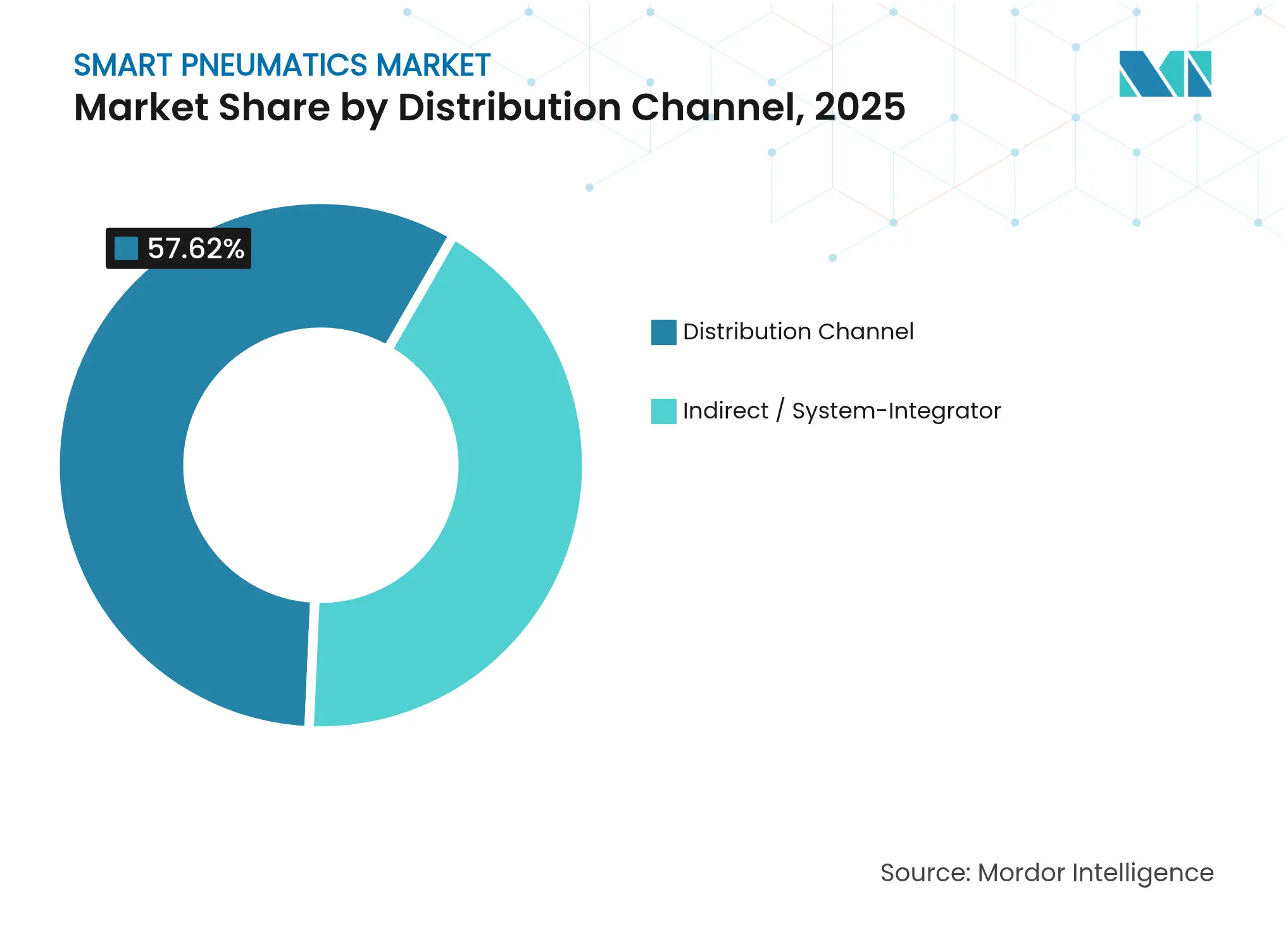

Par Canal de Distribution : Les Intégrateurs de Systèmes Apportent une Valeur d'Implémentation

Les ventes directes restent essentielles pour les installations complexes, notamment dans les usines de semi-conducteurs et l'assemblage aérospatial, où les normes de salle blanche, les calculs de force et les évaluations de redondance exigent une connaissance approfondie des applications. Les spécialistes OEM visitent les sites pour valider la qualité de l'air comprimé, recommander des conceptions économes en énergie et certifier les architectures réseau selon les directives de cybersécurité. Les données terrain issues de ces visites alimentent les feuilles de route de R&D, favorisant des cycles d'itération plus rapides dans un paysage technologique qui évolue annuellement.

Les intégrateurs de systèmes façonnent de plus en plus les résultats des projets, regroupant des modules pneumatiques avec des robots, de la vision et des connecteurs MES dans des cellules clés en main pour les PME. Des programmes de formation certifiés par Parker, Emerson et Festo équipent les intégrateurs pour dimensionner les stations d'alimentation en air, configurer les maîtres IO-Link et mapper les étiquettes OPC UA dans les suites SCADA. À mesure que les usines poursuivent des opérations sans personnel, les intégrateurs fournissent des tableaux de bord unifiés qui fusionnent les indicateurs clés de performance pneumatiques avec les métriques des servomoteurs et des API. Ce canal amplifie donc la portée de tous les fournisseurs, accélérant la pénétration des solutions du marché des pneumatiques intelligents dans les segments qui manquent d'équipes d'automatisation internes.

Analyse Géographique

L'Asie-Pacifique représentait 37,74 % du chiffre d'affaires en 2025, soutenue par la dynamique d'automatisation de la Chine dans le cadre de « Fabriqué en Chine 2025 » et les investissements de 32,9 milliards NTD de Taïwan dans les semi-conducteurs. Les clusters d'usines à haute densité adoptent des collecteurs de vannes avec des analyses intégrées qui signalent les fuites d'air comprimé avant qu'elles ne gonflent les factures d'énergie. Les usines automobiles japonaises déploient des vérins compatibles IO-Link sur les presses d'emboutissage, réduisant les temps de changement lors des équipes multi-modèles. Des fournisseurs locaux tels que Ningbo Smart Pneumatic fournissent des modules optimisés en termes de coûts adaptés aux PME régionales, intensifiant la concurrence et stimulant des améliorations rapides du rapport prix-performance qui renforcent la domination régionale.

L'Amérique du Nord représente une base d'acheteurs mature mais axée sur l'innovation. Les équipementiers automobiles connectent les îlots de vannes à des moteurs d'IA cloud qui prédisent les arrêts de ligne 30 jours à l'avance, réduisant les pénalités de temps d'arrêt. La loi CHIPS incite à la construction de nouvelles usines en Arizona, au Texas et en Ohio, chacune spécifiant des réseaux d'air comprimé propre de classe ISO 1 avec des alarmes de point de rosée en temps réel. Les mandats de réduction d'énergie poussent les usines à adopter des systèmes de gestion de l'air capables de couper les lignes d'alimentation pendant les périodes d'inactivité, reflétant une poussée plus large vers la durabilité dans le marché des pneumatiques intelligents.

Le Moyen-Orient devrait croître à un TCAC de 7,38 % jusqu'en 2031. Les compagnies pétrolières nationales rénovent les têtes de puits avec des unités d'arrêt d'urgence à base d'API intégrant des actionneurs pneumatiques à double redondance qui diffusent les profils de mouvement de tige vers les salles de contrôle centrales. Le climat difficile stimule la demande d'alliages résistants à la corrosion, de joints à température étendue et de blocs de vannes auto-diagnostiques qui anticipent l'ingestion de sable. Au-delà du pétrole et du gaz, les États du Golfe investissent dans des usines alimentaires et pharmaceutiques pour diversifier leurs économies, adoptant des pneumatiques modulaires adaptés aux installations isolées avec un soutien technique local limité. Cette demande émergente élargit l'empreinte géographique des fournisseurs du marché des pneumatiques intelligents.

Paysage Concurrentiel

Les fournisseurs mondiaux tels qu'Emerson, Festo, Parker Hannifin et SMC contrôlent collectivement une part substantielle du chiffre d'affaires, tirant parti de catalogues larges couvrant les actionneurs, les vannes, les régulateurs et les logiciels analytiques. L'acquisition d'Aventics par Emerson pour 621 millions USD a élargi sa gamme pour inclure des terminaux de vannes IO-Link, tandis que le Motion Terminal de Festo a ajouté une configurabilité basée sur des applications qui rivalise avec les entraînements définis par logiciel. L'usine de Shanghai de Parker à 150 millions USD améliore la rapidité de livraison en Asie, raccourcissant les délais de projet et renforçant le support après-vente local. La plateforme AMS 2.0 de SMC réduit la consommation d'air comprimé jusqu'à 40 %, en accord avec les indicateurs clés de performance de durabilité dans les usines du Fortune 500.

Des spécialistes tels que Cypress EnviroSystems déploient des capteurs de retrofit qui se fixent sur les vérins existants, injectant des actifs de terrain existants dans des tableaux de bord cloud sans démonter les lignes d'air. Le connecteur câble de Burkert transforme les vannes solénoïdes ordinaires en sources de données, permettant des mises à niveau progressives dans les usines à contraintes budgétaires. Les nouveaux entrants numériques mettent l'accent sur des architectures centrées sur les API qui exposent les données pneumatiques aux portails MES, ERP et énergétiques, défiant les acteurs établis à accélérer l'ouverture des micrologiciels.

La concurrence repose désormais davantage sur les logiciels et l'analytique que sur la force maximale des vérins ou les débits. Les fournisseurs qui démontrent des économies d'énergie en boucle fermée, une précision de maintenance prédictive et une résilience en matière de cybersécurité remportent des déploiements multi-sites. Les opportunités inexploitées comprennent les passerelles agnostiques en termes de protocole, les diagnostics de fuites pilotés par l'IA et les actionneurs hybrides pneumatiques-électriques entièrement intégrés qui visent à équilibrer le coût total de possession avec la densité de force. Le rythme concurrentiel devrait s'intensifier à mesure que les usines poursuivent des objectifs de zéro émission nette et exigent un retour sur investissement quantifiable pour chaque mise à niveau du système d'air comprimé.

Leaders du Secteur des Pneumatiques Intelligents

Emerson Electric Co.

Festo

Thomson Industries Inc.

Metso Corporation

Parker Hannifin

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Festo a dévoilé sa plateforme Motion Terminal de nouvelle génération avec une IA intégrée pour l'optimisation pneumatique autonome.

- Avril 2025 : Emerson a lancé la plateforme Fieldbus AVENTICS Série G4 avec une cybersécurité améliorée et un support de protocole étendu.

- Mars 2025 : Parker Hannifin a achevé une expansion de 150 millions USD de son site de Shanghai, augmentant la production de composants pneumatiques intelligents.

- Février 2025 : SMC a présenté son système de gestion de l'air AMS 2.0, offrant jusqu'à 40 % d'économies d'air comprimé grâce à une optimisation en temps réel.

Portée du Rapport sur le Marché Mondial des Pneumatiques Intelligents

Avec des données sensorielles circulant dans les deux sens, les anciens processus pneumatiques sont rénovés en systèmes pneumatiques intelligents, avec des données communiquées aux contrôleurs de niveau supérieur et distribuées aux réseaux locaux via des composants pneumatiques tels que les actionneurs intelligents et les vannes intelligentes. Cette intégration s'incorpore dans divers secteurs d'utilisation final tels que la fabrication, l'industrie, etc.

| Modules Pneumatiques Intelligents |

| Matériel |

| Logiciel |

| Services |

| Vérins |

| Transducteurs |

| Commutateurs |

| Automobile |

| Pétrole et Gaz |

| Alimentation et Boissons |

| EtherNet/IP |

| PROFINET |

| IO-Link |

| Ventes Directes |

| Indirect / Intégrateur de Systèmes |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Actionneurs Pneumatiques Intelligents | Modules Pneumatiques Intelligents | |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Type d'Instrument | Vérins | |

| Transducteurs | ||

| Commutateurs | ||

| Par Secteur d'Utilisation Final | Automobile | |

| Pétrole et Gaz | ||

| Alimentation et Boissons | ||

| Par Protocole de Communication | EtherNet/IP | |

| PROFINET | ||

| IO-Link | ||

| Par Canal de Distribution | Ventes Directes | |

| Indirect / Intégrateur de Systèmes | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance du marché des pneumatiques intelligents ?

La croissance découle de la combinaison de la puissance de l'air comprimé avec la connectivité IIoT, qui réduit les temps d'arrêt, diminue les coûts énergétiques et permet la maintenance prédictive dans tous les secteurs.

Quelle région mène actuellement le marché des pneumatiques intelligents ?

L'Asie-Pacifique était en tête avec 37,74 % du chiffre d'affaires en 2025, soutenue par d'importants investissements dans les semi-conducteurs et l'automatisation.

Quelle est la taille du marché des pneumatiques intelligents et quelle est sa croissance prévue ?

La taille du marché des pneumatiques intelligents s'établit à 6,24 milliards USD en 2026 et devrait atteindre 8,37 milliards USD d'ici 2031 à un TCAC de 6,07 % durant la période de prévision (2026-2031).

Quel segment de produit connaît la croissance la plus rapide ?

Les modules pneumatiques intelligents progressent à un TCAC de 8,36 % en intégrant le contrôle, la surveillance de l'état et l'optimisation énergétique dans une seule plateforme.

Pourquoi le secteur des semi-conducteurs est-il important pour l'adoption des pneumatiques intelligents ?

La fabrication de semi-conducteurs exige une actionnement ultra-propre, précis et fiable, rendant les systèmes pneumatiques riches en données essentiels pour maintenir le rendement dans les nœuds de procédé avancés.

Quelle est la principale contrainte à un déploiement plus large des pneumatiques intelligents ?

Le coût total de possession élevé par rapport aux alternatives électromécaniques dans les lignes légères, associé aux lacunes d'interopérabilité des protocoles dans les usines existantes, limite une adoption plus rapide.

Dernière mise à jour de la page le: