Taille et part du marché des caméras industrielles haute résolution

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

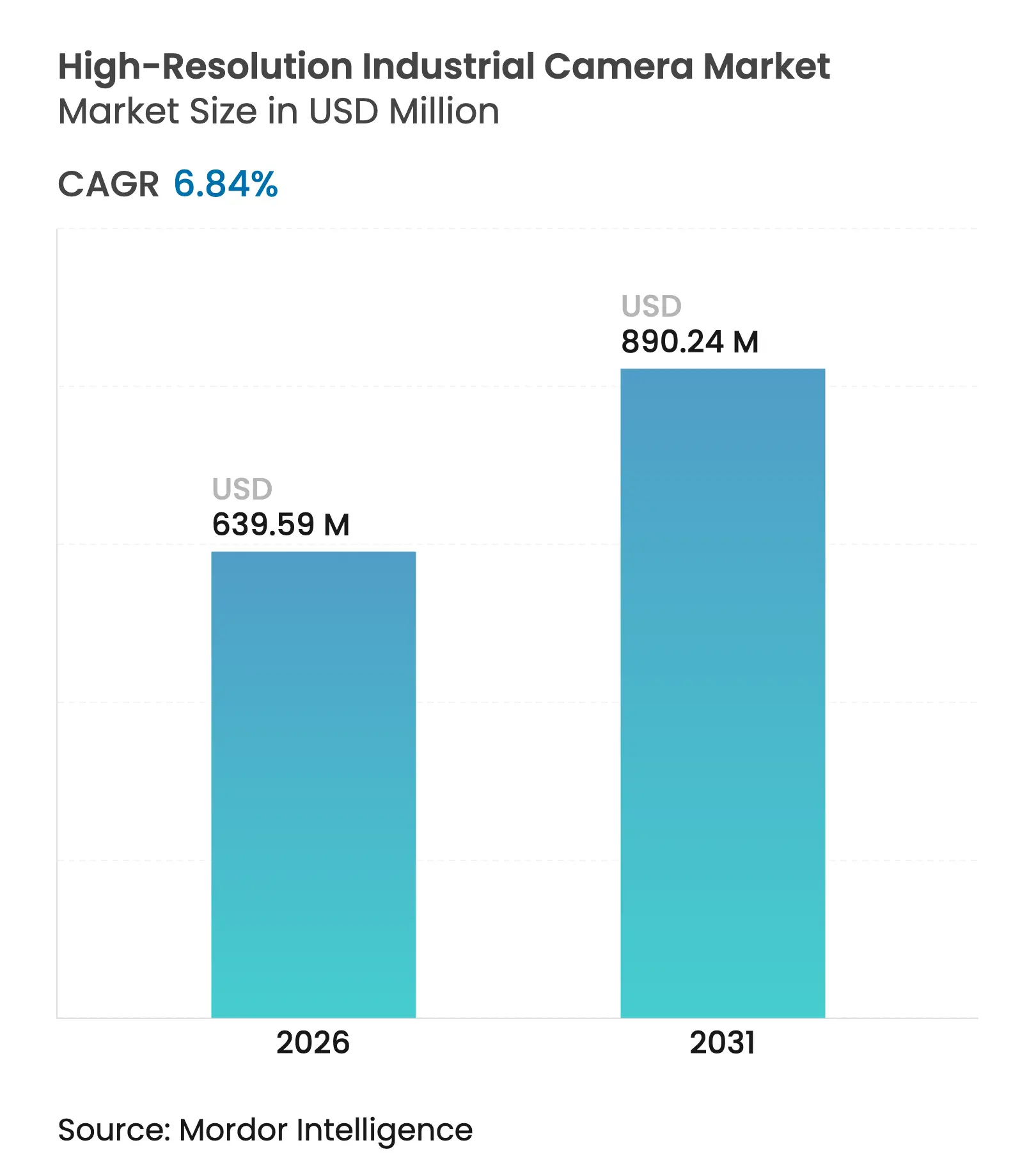

| Taille du Marché (2026) | 639.59 Millions de dollars américains |

| Taille du Marché (2031) | 890.24 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.84% CAGR |

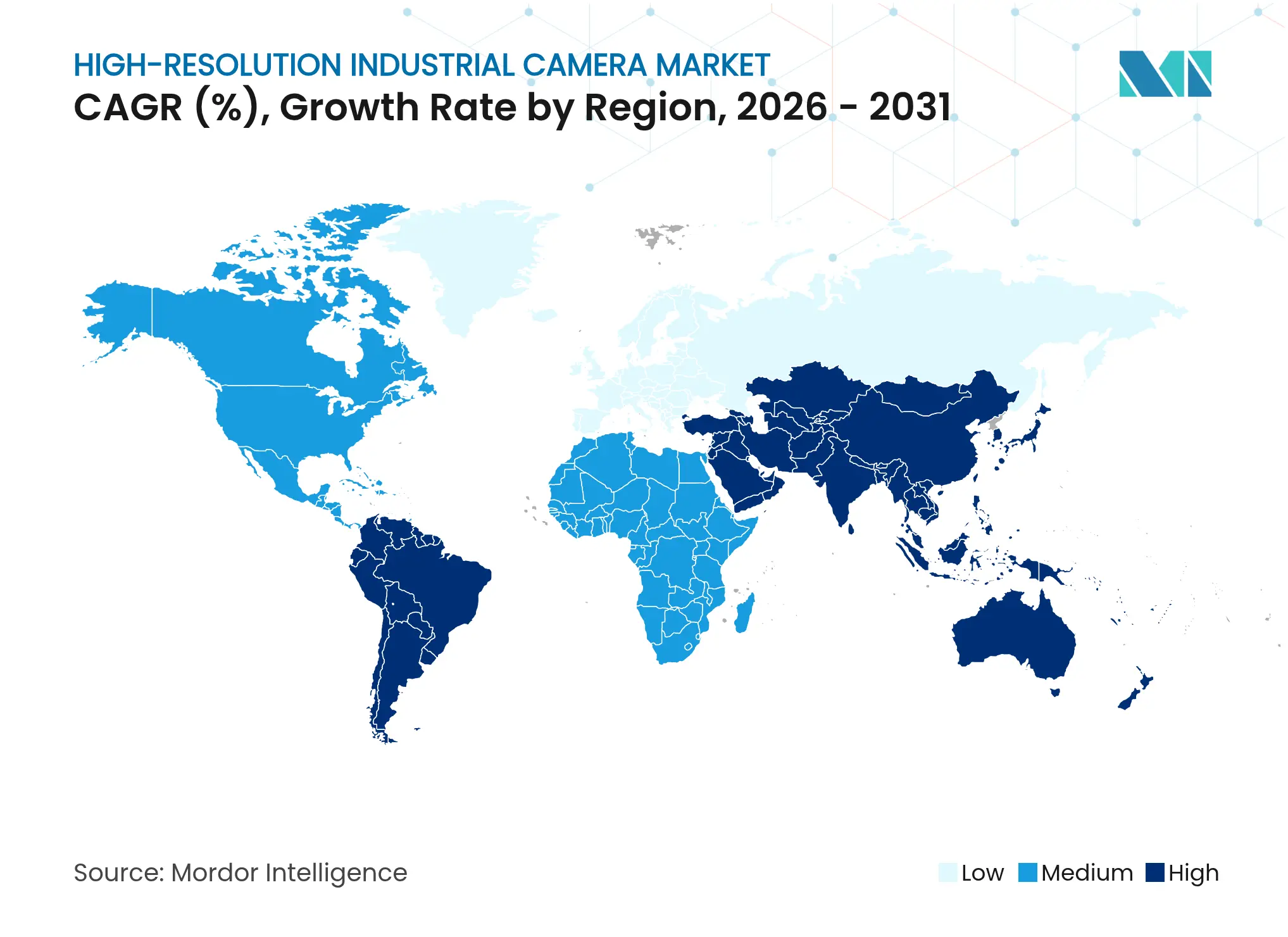

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

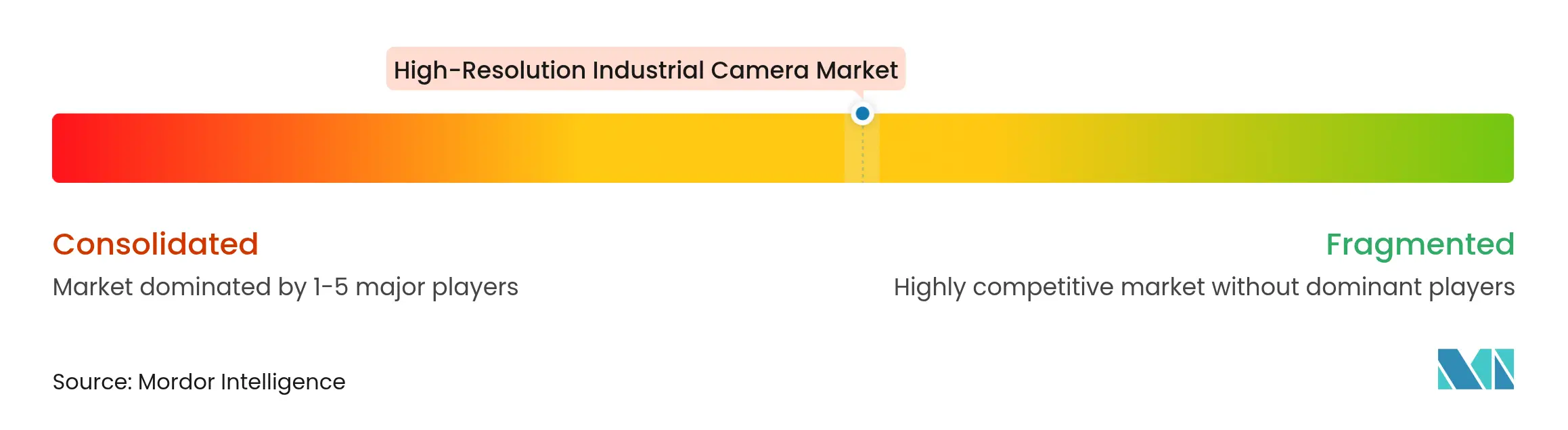

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras industrielles haute résolution par Mordor Intelligence

La taille du marché des caméras industrielles haute résolution en 2026 est estimée à 639,59 millions USD, en hausse par rapport à la valeur de 2025 de 598,64 millions USD, avec des projections pour 2031 affichant 890,24 millions USD, progressant à un TCAC de 6,84 % sur la période 2026-2031. Le marché se développe régulièrement à mesure que les fabricants du monde entier intègrent des systèmes de vision avancés dans leurs lignes de production. Les analystes qui suivent ce secteur anticipent une croissance annuelle à un chiffre moyen jusqu'à la fin de la décennie, soutenue par la hausse des investissements dans l'automatisation de la qualité, la miniaturisation des semi-conducteurs et les charges de travail d'intelligence artificielle embarquée. L'adoption s'est accélérée dans les installations nécessitant une inspection microscopique, telles que les usines de fabrication de plaquettes et les lignes d'assemblage de circuits imprimés, car la précision visuelle détermine désormais à la fois le rendement de production et la réputation de la marque. Les fournisseurs capables de combiner le matériel d'imagerie avec des algorithmes propriétaires captent la part du lion des nouvelles commandes, tandis que les innovations d'interface telles que le CoaXPress-over-Fiber suppriment les contraintes de distance qui limitaient autrefois la flexibilité en atelier.

Principaux enseignements du rapport

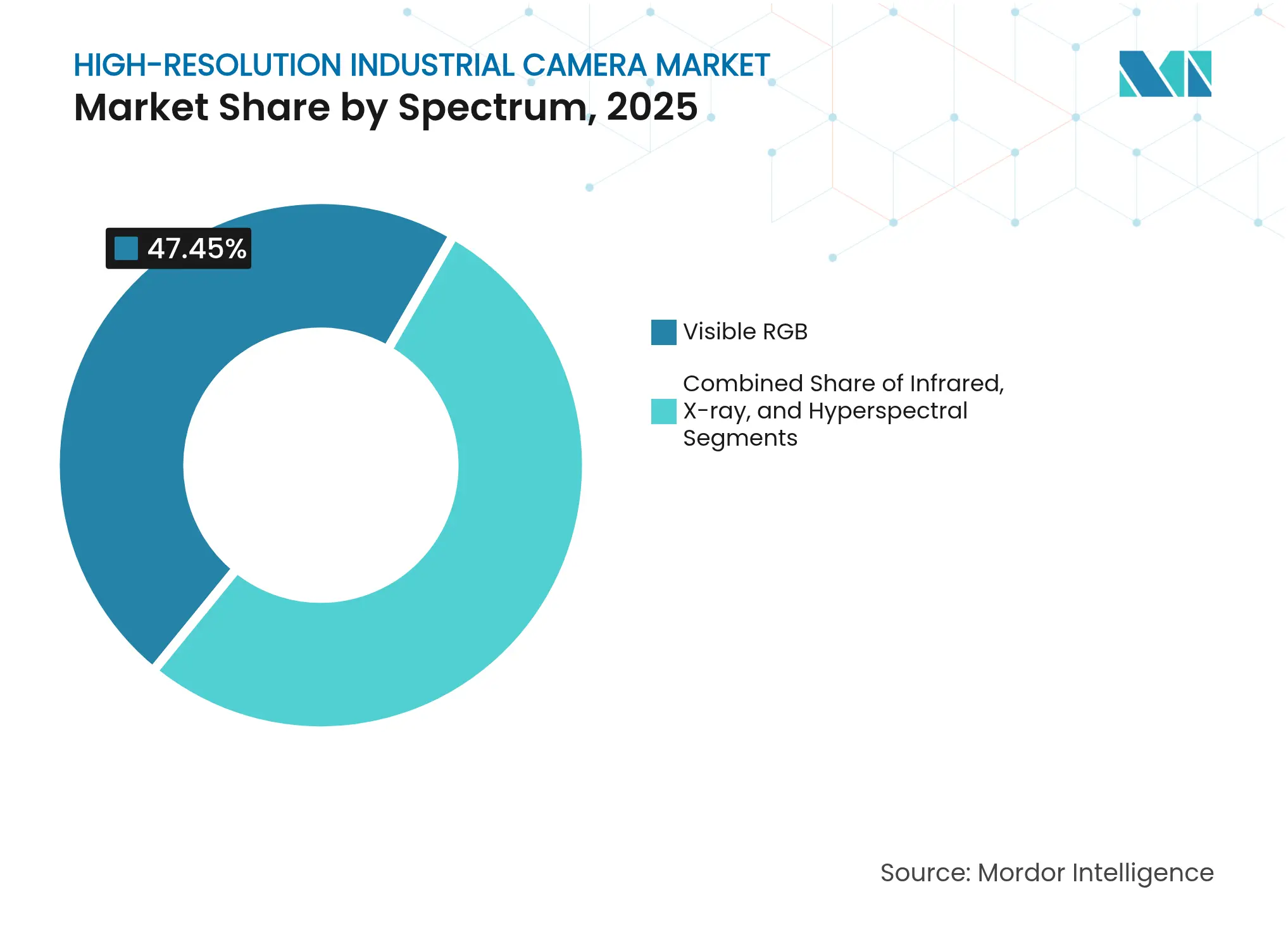

- Par spectre, les appareils RVB visible restent la référence pour l'inspection générale, tandis que les systèmes infrarouge à ondes courtes enregistrent la croissance des expéditions la plus rapide grâce à leur capacité à détecter les défauts sous-surfaciques.

- Par classe de cadence d'images, les caméras fonctionnant entre 250 et 1 000 images par seconde servent la base d'applications la plus large ; les modèles ultra-haute vitesse dépassant 50 000 images par seconde se développent le plus rapidement dans les laboratoires de recherche sur les matériaux et de sécurité automobile.

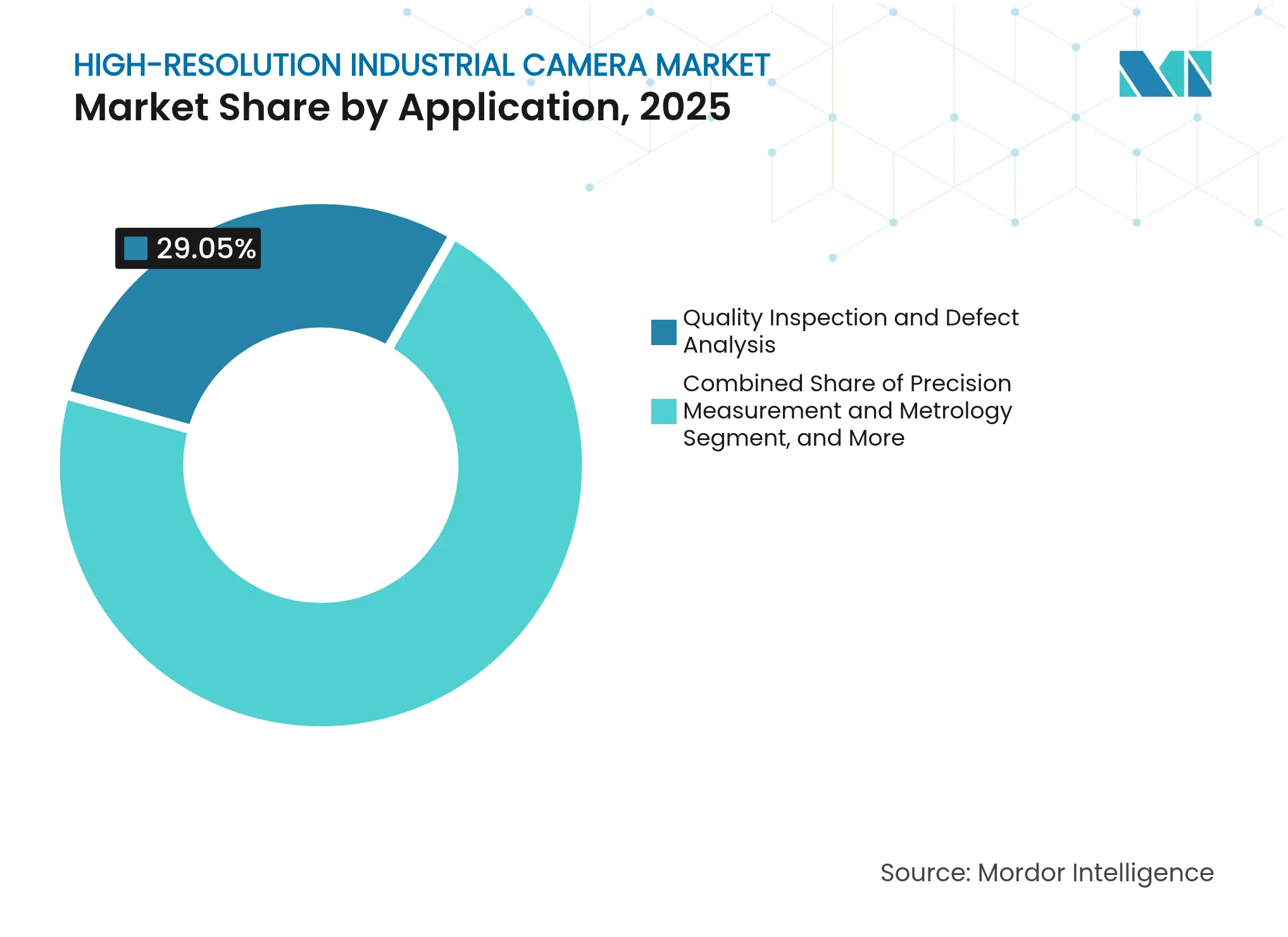

- Par application, l'inspection qualité continue de représenter la plus grande part des revenus ; les déploiements en robotique et automatisation connaissent la croissance la plus rapide à mesure que les bras guidés par vision prennent en charge des tâches d'assemblage complexes.

- Par secteur d'utilisation finale, l'électronique et les semi-conducteurs dominent la demande sur le marché des caméras industrielles haute résolution ; les installations médicales et en sciences de la vie constituent le segment à la croissance la plus rapide.

- L'Asie-Pacifique conserve le leadership global en termes d'expéditions ; le Moyen-Orient et l'Afrique émergent comme l'arène de croissance la plus dynamique à mesure que les initiatives d'automatisation diversifient les économies régionales.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des caméras industrielles haute résolution

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin croissant d'une fabrication zéro défaut | 2.10% | Mondial, avec concentration en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réduction des coûts des capteurs CMOS à obturateur global haute vitesse | 1.80% | Mondial | Court terme (≤ 2 ans) |

| Expansion de la robotique avancée dans des environnements difficiles | 1.50% | Amérique du Nord et Europe, avec adoption émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de l'inférence d'IA embarquée exigeant une qualité d'image supérieure | 1.20% | Amérique du Nord, Europe, économies avancées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur de la surveillance du conducteur en habitacle | 0.80% | Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Course aux fusions-acquisitions pour la propriété intellectuelle propriétaire sur les prismes et les réseaux linéaires quadruples | 0.50% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant d'une fabrication zéro défaut

Les producteurs à haut volume ont resserré les fenêtres de tolérance à des niveaux micrométriques que les inspecteurs humains ne peuvent pas détecter de manière fiable. McKinsey a rapporté que les usines introduisant des portails de qualité basés sur la vision réduisaient les échappées de défauts jusqu'à 90 % et augmentaient le débit de 30 %. L'association de capteurs haute résolution avec des classificateurs d'IA réduit les faux positifs, tandis que le contrôle précoce des plaquettes dans les lignes de semi-conducteurs peut permettre d'économiser entre 500 000 et 1 million USD par cycle de production.

Expansion de la robotique avancée dans des environnements difficiles

Les robots guidés par vision opèrent désormais à l'intérieur de fonderies, d'usines chimiques et de sites de déclassement où la chaleur, la poussière et les vibrations mettraient hors service des optiques non protégées. La caméra Bumblebee X de Teledyne, présentée en 2025, illustre un traitement à double voie permettant aux robots de conserver une précision inférieure au millimètre sous un éclairage variable. Les données de terrain de l'Association for Advancing Automation montrent que ces systèmes réduisent la fréquence des accidents de 35 % tout en prolongeant la durée de vie des équipements grâce à la maintenance prédictive.[1]Association for Advancing Automation, "Le rôle essentiel des systèmes de vision industrielle," automate.org

Réduction des coûts des capteurs CMOS à obturateur global haute vitesse

Le prix d'une caméra industrielle de 5 mégapixels est tombé en dessous de 1 000 USD en 2024, contre plus de 10 000 USD pour un modèle de 1,4 mégapixel il y a trois décennies. La technologie d'obturateur global abordable élimine le flou de mouvement à des vitesses de ligne supérieures à 10 m/s, ouvrant l'adoption de la vision aux petites et moyennes entreprises dans les secteurs du textile, de l'emballage alimentaire et de la pharmacie.

Essor de l'inférence d'IA embarquée exigeant une qualité d'image supérieure

Les appareils embarqués équipés d'unités de traitement neuronal ont besoin de données visuelles plus riches pour atteindre la précision de classification au niveau du cloud. Le rapport Edge AI 2025 a documenté une précision de détection des défauts de 99,8 % lorsque les systèmes d'inspection capturaient des entrées haute résolution, tout en réduisant la bande passante de 95 % par rapport aux flux de travail centrés sur le cloud. Le traitement intégré à l'intérieur du module caméra supprime également la latence, ce qui est essentiel pour les ajustements à l'échelle de la milliseconde dans le guidage robotique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs entraînant une hausse des coûts de nomenclature | -1.20% | Mondial, avec un impact sévère en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Renforcement des contrôles à l'exportation sur les équipements de vision vers la Chine | -0.90% | Chine, avec des effets d'entraînement sur les chaînes d'approvisionnement mondiales | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la bande passante des canaux de données au-delà de 25 Gbps | -0.80% | Mondial | Moyen terme (2-4 ans) |

| Cycles de remplacement courts dans les budgets d'investissement des usines intelligentes | -0.50% | Amérique du Nord, Europe, économies avancées d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la chaîne d'approvisionnement en semi-conducteurs entraînant une hausse des coûts de nomenclature

Les restrictions à l'exportation sur le germanium et le gallium ont fait augmenter les prix des optiques de spécialité jusqu'à 75 %, et les délais de livraison des capteurs d'image avancés ont dépassé 40 semaines en 2024. Les producteurs concluent désormais des contrats d'approvisionnement en composants sur plusieurs trimestres ou achètent du silicium à l'avance pour protéger leurs marges, mais les besoins accrus en fonds de roulement exercent une pression sur les fournisseurs de plus petite taille.

Goulots d'étranglement de la bande passante des canaux de données au-delà de 25 Gbps

Les flux ultra-haute résolution saturent les liaisons héritées. Le projet ISAAC de l'IEEE a mis en évidence la nécessité de normes à 25 Gbps pour transporter des images non compressées.[2]IEEE 802.3 ISAAC, "Besoin de liaisons à 25 Gbps," ieee802.org Les concepteurs doivent sinon jongler avec des compromis entre cadence d'images, profondeur de bits et résolution qui nuisent à la fidélité de détection des défauts dans les lignes de semi-conducteurs et d'emballage haute vitesse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par spectre : l'imagerie infrarouge révèle les défauts cachés

Les unités à lumière visible ancrent toujours le marché des caméras industrielles haute résolution en raison de leur rapport coût-efficacité et de leur compatibilité avec l'éclairage standard. Les récents progrès en matière de linéarité des couleurs et de réglage de la plage dynamique améliorent l'inspection des finitions de surface pour les revêtements automobiles et les boîtiers d'électronique grand public. Les modèles infrarouge à ondes courtes, cependant, connaissent la croissance la plus rapide à mesure que la baisse des prix des capteurs à arséniure d'indium et de gallium révèle les infiltrations d'humidité, les fissures sous-surfaciques du silicium et les motifs de meurtrissures dans les produits récoltés. Les plateformes multispectrales qui fusionnent le RVB avec les bandes proche infrarouge ou ultraviolet permettent désormais une capture simultanée, avec des solutions telles que le réseau de balayage linéaire allPIXA neo de Chromasens offrant une imagerie RVB + PIR synchronisée pour une inspection accélérée sur convoyeur.

Les conceptions hyperspectrales couvrant 250 à 2 500 nm fournissent une empreinte digitale complète des matériaux pour l'authenticité alimentaire et l'uniformité du revêtement des comprimés pharmaceutiques. Les données du secteur de la photonique font état de plus de 30 bandes spectrales contiguës dans les récentes versions de balayage linéaire. Les premiers adoptants signalent des réductions des coûts de tests chimiques et une diminution des rappels de produits, positionnant les plateformes multispectrales pour un déploiement plus large en usine une fois que les coûts d'acquisition auront encore baissé.

Par cadence d'images : la très haute vitesse capture les microsecondes cruciales

Les exigences en matière de cadence d'images divergent fortement selon la tâche. Les caméras évaluées entre 250 et 1 000 images par seconde constituent l'épine dorsale du marché des caméras industrielles haute résolution, offrant une acuité temporelle suffisante pour la vérification de prise et de dépose et la journalisation des défauts sur convoyeur sans générer des volumes de données ingérables. Au-delà de ce niveau, les instruments de 1 001 à 10 000 images par seconde capturent la turbulence de la dynamique des fluides dans la recherche sur les buses à jet d'encre, tandis que les unités de 10 001 à 30 000 images par seconde aident à visualiser la séparation des boulons explosifs lors des essais aérospatiaux.

À la frontière technologique, les modèles dépassant 50 000 images par seconde enregistrent la propagation des microfissures et les séquences de déploiement des airbags. La famille i-SPEED 5 démontre un débit de 13 gigapixels par seconde et des obturateurs électromécaniques optionnels pour l'étalonnage à distance, atténuant le défi d'éclairage posé par les temps d'exposition à la microseconde. Les laboratoires de recherche associent désormais ces flux haute vitesse à des blocs de compression basés sur des FPGA pour contenir l'empreinte de stockage.

Par application : l'automatisation robotique stimule la croissance future

Les lignes d'inspection optique automatisée restent le plus grand groupe d'utilisation au sein du marché des caméras industrielles haute résolution. Les portails de vision en ligne comparent chaque produit à un modèle de référence et déclenchent des déviateurs de rejet en moins de 30 millisecondes. En revanche, les installations de robotique et d'automatisation d'usine représentent le taux d'expansion le plus élevé à mesure que les cobots reçoivent des mises à niveau de vision leur permettant de réaliser le prélèvement en bac et l'insertion de vis à pas fin.

Les stations de métrologie de précision utilisent des optiques télécentrées étalonnées pour atteindre une cohérence dimensionnelle au micron, remplaçant les sondes de contact et réduisant les temps de cycle. Les installations de surveillance à l'intérieur des usines de traitement ajoutent des analyses telles que la détection d'anomalies et la conformité aux équipements de protection individuelle, reflétant une convergence entre les objectifs de sécurité et de sûreté de fabrication. Les groupes de R&D académiques et d'entreprise repoussent les limites technologiques, comme en témoignent le démonstrateur térapixel par seconde de l'Université d'Arizona et le mur OASIS qui assemble des flux de 298,44 mégapixels pour une analyse immersive.

Par secteur d'utilisation finale : les systèmes médicaux accélèrent l'adoption

Les lignes de fabrication de semi-conducteurs en amont et les usines d'assemblage en montage en surface restent les plus grands acheteurs dans le secteur des caméras industrielles haute résolution. La cartographie des défauts au niveau des plaquettes, la mesure de la hauteur de la pâte à souder et l'alignement de la fixation des puces ne tolèrent ni la pixellisation ni le flou ; des produits tels que les modèles à obturateur global 189 images par seconde de la série Spark de JAI répondent à ce besoin. Les hôpitaux et les fabricants de dispositifs constituent désormais le groupe de clients à la croissance la plus rapide, car la chirurgie mini-invasive, l'ophtalmologie et le criblage cellulaire à haut contenu exigent un rendu des couleurs précis et une résolution subcellulaire.

Les assembleurs automobiles utilisent des stations de vision pour la qualité des soudures de carrosserie brute et l'analyse des particules en atelier de peinture, tandis que les caméras de surveillance du conducteur en habitacle répondent aux mandats réglementaires de détection de la fatigue. Les techniciens aérospatiaux déploient des sondes haute résolution de type endoscope pour repérer les défauts de rivets dans les sections de fuselage difficiles d'accès. Les producteurs de produits alimentaires et de boissons adoptent de plus en plus l'inspection hyperspectrale pour signaler les corps étrangers et classer la fraîcheur des matières premières sans échantillonnage destructif.

Analyse géographique

L'Asie-Pacifique détient la plus grande base installée de caméras industrielles haute résolution, reflétant son rôle de plaque tournante mondiale de la fabrication électronique. Les vastes lignes de technologie de montage en surface de la Chine, combinées aux installations automobiles et de panneaux d'affichage japonaises et sud-coréennes, soutiennent une demande annuelle constante pour les imageurs au niveau des cartes et à balayage linéaire. Les fournisseurs régionaux bénéficient des usines de semi-conducteurs locales qui raccourcissent les délais de livraison des optiques et des capteurs. Cependant, le renforcement des contrôles à l'exportation a incité les équipementiers chinois à développer des solutions indigènes, un changement qui pourrait remodeler les schémas d'approvisionnement à long terme.

Le Moyen-Orient et l'Afrique, bien que partant d'un niveau de pénétration plus faible, affichent la croissance en pourcentage la plus vigoureuse sur le marché des caméras industrielles haute résolution. Les parcs industriels soutenus par les gouvernements des Émirats arabes unis et d'Arabie saoudite spécifient une vision industrielle avancée pour le traitement des métaux, les composants aérospatiaux imprimés en 3D et les lignes d'emballage pharmaceutique. Les intégrateurs régionaux s'associent à des entreprises d'optique européennes pour combler les lacunes en compétences, bien que les coûts élevés des équipements d'investissement restent un obstacle pour les petits fournisseurs.

L'Amérique du Nord et l'Europe représentent des territoires matures mais technologiquement avancés où les caméras de niche et haute performance trouvent des acheteurs réceptifs. Les salles blanches pharmaceutiques, les boucles de traçabilité alimentaire et les laboratoires avancés de crash-tests automobiles soutiennent des mises à niveau continues. Les cadres réglementaires sur la traçabilité et la durabilité des entreprises accélèrent l'adoption de systèmes de vision qui documentent chaque étape de production. Les fournisseurs locaux se concentrent sur la différenciation logicielle, en intégrant des algorithmes d'IA qui apprennent des bibliothèques de défauts sans ensembles de données d'entraînement externes.

Paysage concurrentiel

La concurrence sur le marché des caméras industrielles haute résolution est modérée, avec un groupe de multinationales établies — Cognex, Keyence, Teledyne, Omron et Basler — occupant le niveau supérieur. Elles associent les caméras à des bibliothèques d'outils de vision propriétaires, créant un effet de verrouillage au niveau du système d'automatisation d'usine. La pression sur les prix du milieu de gamme provient de fabricants chinois agiles qui exploitent l'approvisionnement local en capteurs et des frais généraux plus faibles, contraignant les acteurs établis à défendre leurs marges par l'innovation en matière de fonctionnalités et les contrats de service.

L'intégration verticale est un thème clé : les fournisseurs conçoivent des processeurs de signal d'image personnalisés qui accélèrent les réseaux de neurones convolutifs à l'intérieur du corps de la caméra, réduisant la dépendance aux PC hôtes. Les acquisitions de fabricants de filtres et de spécialistes en optique permettent de contrôler les feuilles de route en imagerie spectrale, tandis que les mises à jour du micrologiciel fournissent des modèles de classification évolutifs aux bases installées. Les opportunités dans des espaces non exploités se trouvent dans les niches multispectrales et en environnements difficiles ; le FASTCAM Mini CX de Photron, par exemple, associe une opération couleur haute sensibilité à la lumière ISO 5 000 à une vidéo HD pour l'analyse de la séparation des boulons aérospatiaux.

La réglementation façonne également la rivalité. Le Bureau de l'industrie et de la sécurité des États-Unis a assoupli les règles de licence pour les caméras à faible risque et à haut débit début 2025, simplifiant les exportations vers les marchés alliés mais renforçant le contrôle des expéditions vers certaines régions.[4]Justin Kiff, "Révisions des exigences de licence pour certaines caméras," federalregister.gov Les fournisseurs élaborent désormais des références régionales conformes à diverses listes de contrôle, ajoutant de la complexité tout en ouvrant des segments de marché protégés aux partenaires locaux.

Leaders du secteur des caméras industrielles haute résolution

Basler AG

Teledyne Technologies

Canon Inc.

Sony Corporation

IDS Imaging Development Systems GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Teledyne a lancé la caméra stéréoscopique Bumblebee X avec traitement FPGA à double voie pour une précision de profondeur au niveau de la milliseconde dans l'automatisation des entrepôts.

- Mai 2025 : Smart Vision Lights a dévoilé des illuminateurs dotés de capacités de calcul embarqué qui s'associent aux moteurs d'IA intégrés à la caméra pour affiner la détection des défauts en temps réel.

- Février 2025 : Le Bureau de l'industrie et de la sécurité des États-Unis a mis à jour l'ECCN 6A293, réduisant les charges de licence pour certains systèmes à haute cadence d'images dans les juridictions amies.

- Janvier 2025 : Nikon a lancé des objectifs à grossissement variable Rayfact RF3-6× optimisés pour les grands capteurs à balayage de zone dans les inspections de plaquettes et de panneaux plats.

Portée du rapport mondial sur le marché des caméras industrielles haute résolution

Le marché des caméras industrielles haute résolution est en croissance en raison de la demande croissante de précision et d'automatisation dans des secteurs tels que la fabrication, l'automobile et l'électronique. Des acteurs clés tels que Basler AG, Teledyne Technologies et Sony Corporation stimulent l'innovation grâce à des technologies d'imagerie avancées. À mesure que les industries adoptent des solutions d'usine intelligente, le besoin d'inspection de haute qualité, de détection des défauts et d'optimisation des processus alimente l'expansion du marché.

Le marché des caméras industrielles haute résolution est segmenté par spectre (RVB visible, infrarouge, rayons X), cadence d'images (250 à 1 000 images par seconde, 1 001 à 10 000 images par seconde, 10 001 à 30 000 images par seconde, 30 001 à 50 000 images par seconde, au-dessus de 50 000 images par seconde), application (mesure de précision, inspection qualité, robotique et automatisation, surveillance et autres applications), secteur d'utilisation finale (électronique et semi-conducteurs, automobile et transport, médical et sciences de la vie, aérospatiale et défense, et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| RVB visible |

| Infrarouge (SWIR, NIR) |

| Rayons X |

| Multispectral/Hyperspectral |

| 250-1 000 images par seconde |

| 1 001-10 000 images par seconde |

| 10 001-30 000 images par seconde |

| 30 001-50 000 images par seconde |

| Au-dessus de 50 000 images par seconde |

| Mesure de précision et métrologie |

| Inspection qualité et analyse des défauts |

| Robotique et automatisation d'usine |

| Surveillance et sécurité |

| Scientifique/R&D |

| Électronique et semi-conducteurs |

| Automobile et transport |

| Médical et sciences de la vie |

| Aérospatiale et défense |

| Alimentation et emballage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par spectre | RVB visible | |

| Infrarouge (SWIR, NIR) | ||

| Rayons X | ||

| Multispectral/Hyperspectral | ||

| Par cadence d'images | 250-1 000 images par seconde | |

| 1 001-10 000 images par seconde | ||

| 10 001-30 000 images par seconde | ||

| 30 001-50 000 images par seconde | ||

| Au-dessus de 50 000 images par seconde | ||

| Par application | Mesure de précision et métrologie | |

| Inspection qualité et analyse des défauts | ||

| Robotique et automatisation d'usine | ||

| Surveillance et sécurité | ||

| Scientifique/R&D | ||

| Par secteur d'utilisation finale | Électronique et semi-conducteurs | |

| Automobile et transport | ||

| Médical et sciences de la vie | ||

| Aérospatiale et défense | ||

| Alimentation et emballage | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la demande de caméras industrielles haute résolution dans la fabrication électronique ?

Les stations d'inspection optique automatisée s'appuient sur une imagerie submicronique pour détecter précocement les désalignements de soudure et les défauts de plaquettes, réduisant ainsi les coûts de rebut et améliorant le rendement.

Comment les caméras d'IA embarquée transforment-elles les architectures en atelier ?

En intégrant le traitement neuronal à l'intérieur de la caméra, les modèles d'IA embarquée réduisent la latence et la bande passante, permettant une classification des défauts à la milliseconde sans diffusion des données vers le cloud.

Pourquoi les caméras infrarouge à ondes courtes gagnent-elles en popularité dans la transformation alimentaire ?

Les capteurs SWIR révèlent les variations d'humidité, de sucre et de matières grasses invisibles aux caméras RVB, permettant des contrôles qualité non destructifs et réduisant le besoin d'échantillonnage chimique.

Quel obstacle technique limite l'adoption de l'ultra-haute résolution en temps réel ?

Les goulots d'étranglement de transmission de données au-delà de 25 Gbps contraignent les concepteurs à réduire les paramètres de cadence d'images ou de profondeur de bits, à moins que des interfaces plus récentes telles que le CoaXPress-over-Fiber ne soient utilisées.

Comment les réglementations sur le contrôle des exportations affectent-elles les fournisseurs de caméras ?

Les règles américaines révisées facilitent les licences pour les expéditions vers les pays alliés mais imposent un contrôle plus strict sur certaines régions, incitant les fournisseurs à développer des variantes de produits localisées.

Quels secteurs émergent comme nouveaux adoptants de l'imagerie hyperspectrale ?

La fabrication pharmaceutique et le tri des produits frais intègrent des lignes hyperspectrales car la technologie distingue les compositions chimiques et les contaminants que les caméras standard ne détectent pas.

Quelle est la taille du marché des caméras industrielles haute résolution en 2026 ?

La taille du marché des caméras industrielles haute résolution en 2026 est estimée à 639,59 millions USD, en hausse par rapport à la valeur de 2025 de 598,64 millions USD, avec des projections pour 2031 affichant 890,24 millions USD, progressant à un TCAC de 6,84 % sur la période 2026-2031

Dernière mise à jour de la page le: