Taille et part du marché de la fractionnement du plasma

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

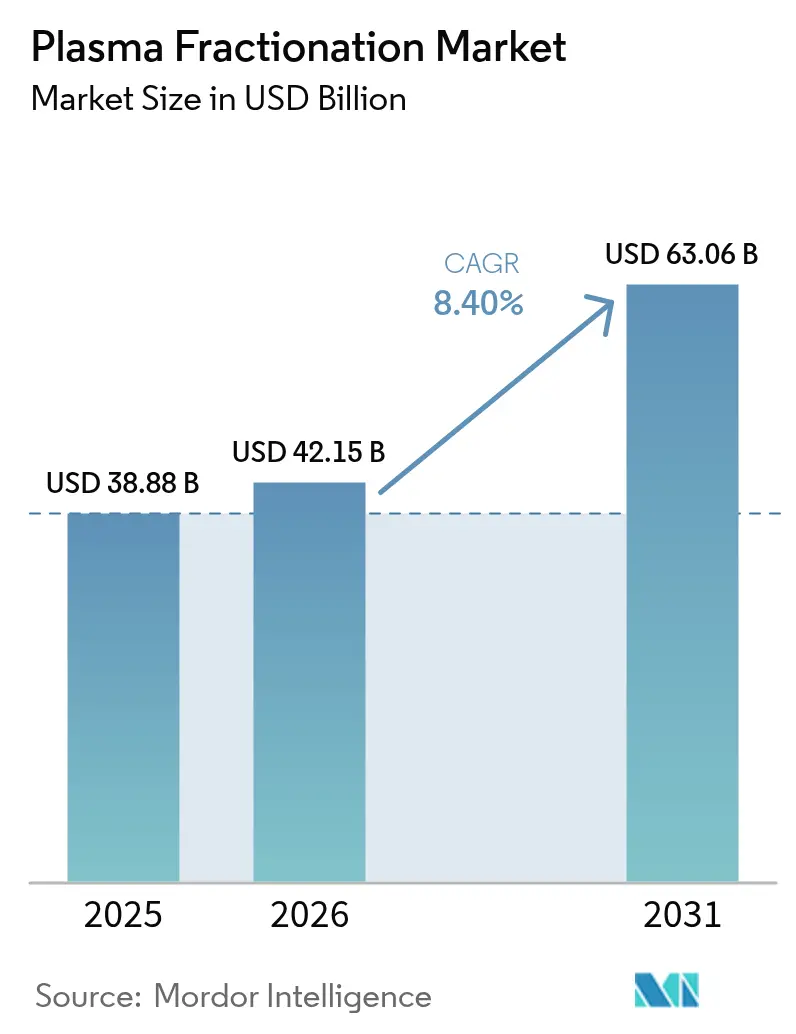

| Taille du Marché (2026) | 42.15 Milliards de dollars |

| Taille du Marché (2031) | 63.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fractionnement du plasma par Mordor Intelligence

La taille du marché de la fractionnement du plasma en 2026 est estimée à 42,15 milliards USD, en hausse par rapport à la valeur de 2025 de 38,88 milliards USD, avec des projections pour 2031 indiquant 63,06 milliards USD, progressant à un TCAC de 8,4 % sur la période 2026-2031. La demande croissante de médicaments dérivés du plasma en neurologie, immunologie et médecine de soins intensifs sous-tend cette expansion, tandis que la sécurité de l'approvisionnement demeure une priorité stratégique pour les fabricants. L'Asie-Pacifique progresse le plus rapidement, les gouvernements et les opérateurs privés développant des capacités nationales de collecte de plasma ; dans le même temps, l'Amérique du Nord continue de dominer les volumes grâce à des modèles de rémunération des donneurs favorables. L'innovation produit s'accélère autour des immunoglobulines à haute concentration, des filtres de nouvelle génération pour l'élimination des virus et des dispositifs de collecte automatisés, aidant les entreprises à réduire le coût par litre et à améliorer les rendements de fabrication. L'intensité concurrentielle est façonnée par l'intégration verticale, les acteurs leaders exploitant des centaines de centres de don pour sécuriser la matière première et amortir les chocs d'approvisionnement sur le marché de la fractionnement du plasma.

Principaux enseignements du rapport

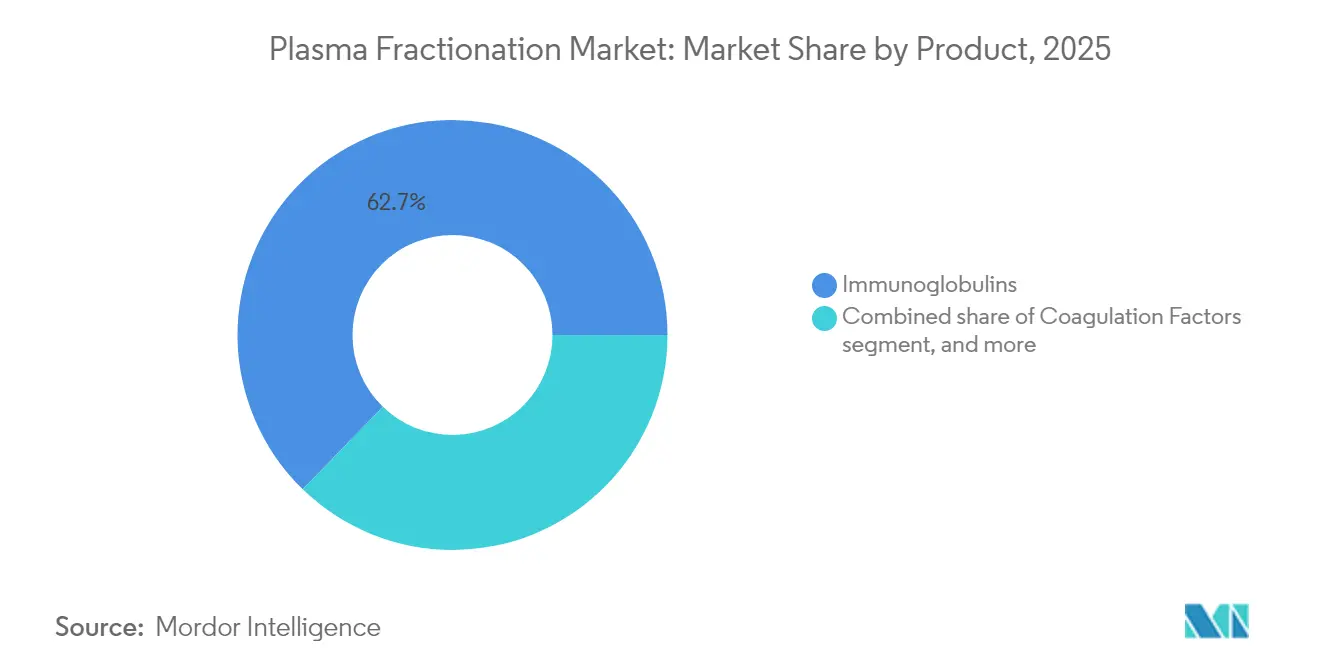

- Par produit, les immunoglobulines ont représenté 62,74 % des revenus en 2025 ; les facteurs de coagulation devraient progresser à un TCAC de 8,97 % jusqu'en 2031.

- Par application, la neurologie représentait une part de 41,66 % en 2025 ; la pneumologie devrait progresser à un TCAC de 10,12 % jusqu'en 2031.

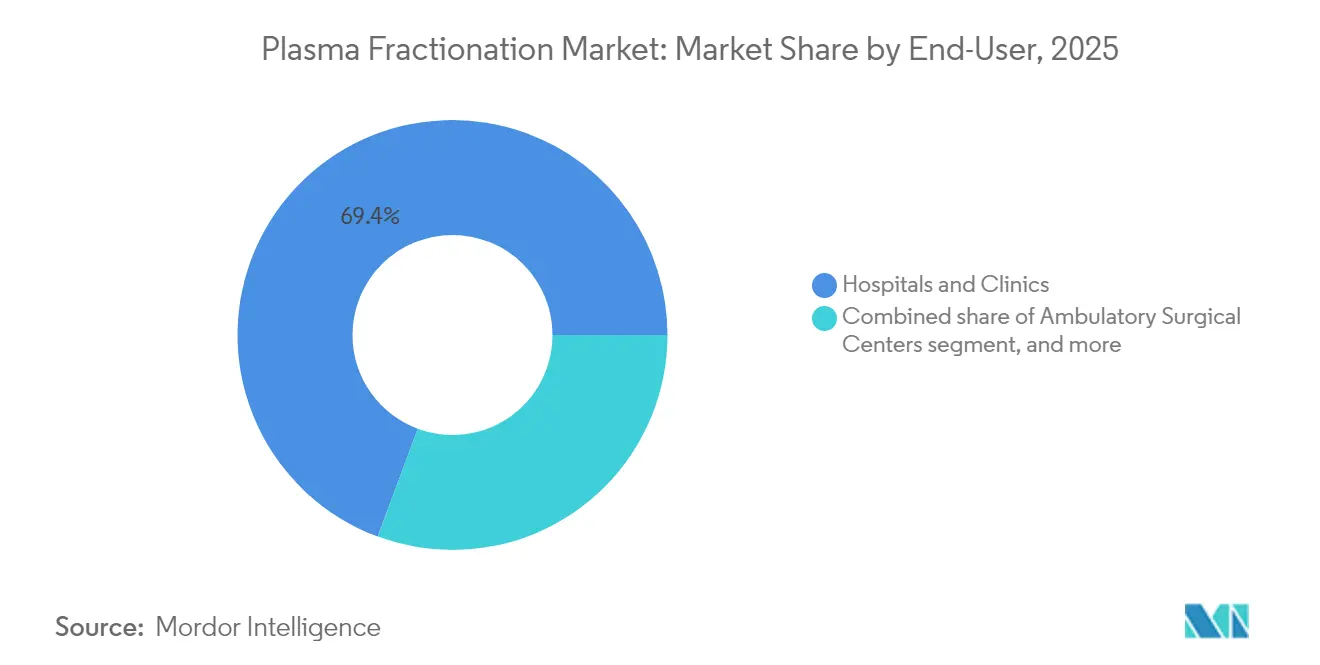

- Par utilisateur final, les hôpitaux et cliniques détenaient 69,35 % de part en 2025 ; les autres utilisateurs finaux devraient croître à un TCAC de 10,93 % jusqu'en 2031.

- Par secteur, les fractionneurs privés commandaient 67,41 % de part en 2025 et progressent à un TCAC de 8,18 % jusqu'en 2031.

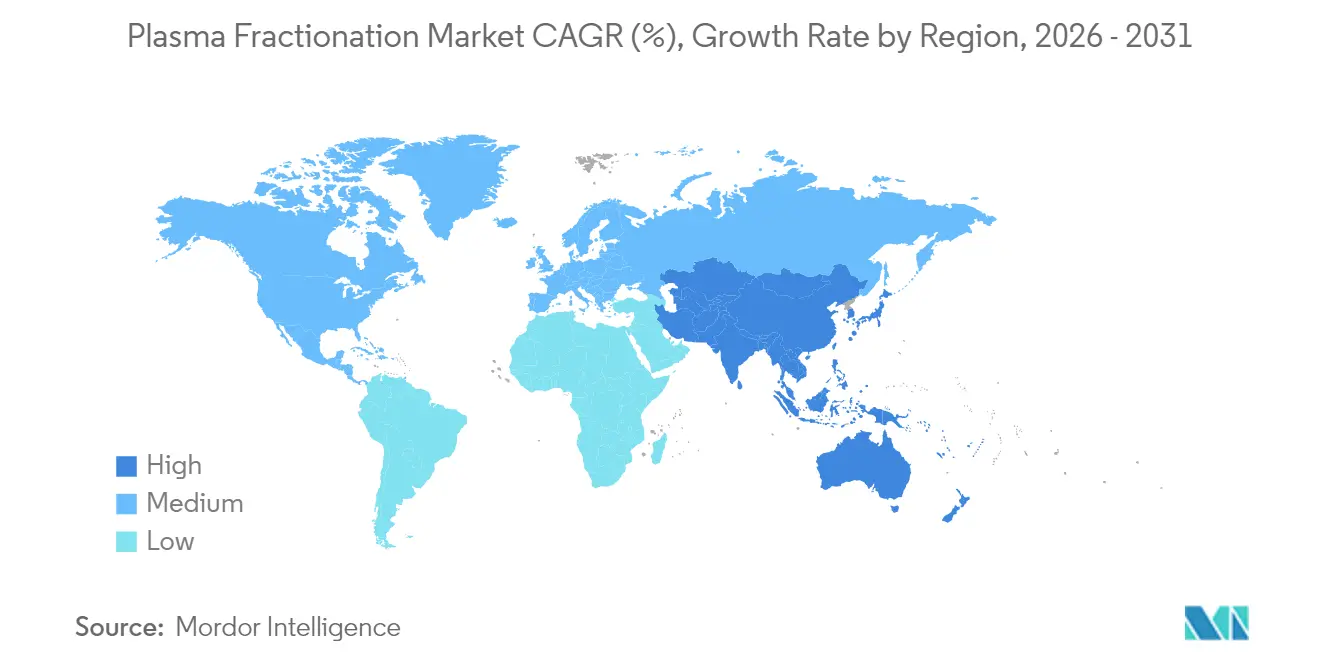

- Par géographie, l'Amérique du Nord a capturé 53,05 % de part en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 9,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de la fractionnement du plasma*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des centres privés de collecte de plasma de donneurs | +2,1 | Amérique du Nord ; Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Adoption croissante de l'immunoglobuline sous-cutanée (SCIG) | +1,8 | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation croissante de l'albumine dans la gestion des soins intensifs | +1,2 | Asie-Pacifique (Chine, Inde, Indonésie) | Court terme (≤ 2 ans) |

| Financement gouvernemental favorable aux programmes de traitement de l'hémophilie | +0,9 | Mondial, plus fort dans les marchés développés | Moyen terme (2-4 ans) |

| Approbations réglementaires accélérées pour les globulines hyperimmunes | +1,0 | Mondial, priorité en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Croissance des services de fractionnement sous contrat dans les économies émergentes | +0,7 | Amérique latine, Afrique, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des centres privés de collecte de plasma de donneurs

Les opérateurs mondiaux continuent d'accélérer le déploiement de sites pour sécuriser l'approvisionnement, remodelant le marché de la fractionnement du plasma. CSL Plasma a déployé le système de don de plasma RIKA à Houston, réduisant les durées de session de 15 minutes et améliorant le débit des donneurs. La Société canadienne du sang ouvre de nouveaux centres — notamment à Thunder Bay début 2025 — pour augmenter les collectes nationales[1]CBC News, "La Société canadienne du sang ouvre un centre de plasma à Thunder Bay," cbc.ca. Les économies émergentes emboîtent le pas ; la première usine de fractionnement d'Indonésie à Karawang traitera 600 000 litres par an, transformant le plasma mis au rebut en médicaments. Ces initiatives soulagent collectivement le goulot d'étranglement des matières premières alors que la demande mondiale d'immunoglobulines croît de 8 à 9 % par an. Les centres plus grands et dotés de technologies permettent également aux entreprises de diversifier leurs sources d'approvisionnement et d'atténuer les contraintes liées aux donneurs dans des régions spécifiques, renforçant la résilience de l'approvisionnement sur le marché de la fractionnement du plasma.

Adoption croissante de l'immunoglobuline sous-cutanée (SCIG)

La préférence des patients pour les thérapies à domicile et la pression visant à réduire les coûts de perfusion stimulent l'adoption rapide de la SCIG. XEMBIFY, la première SCIG à 20 % approuvée par la FDA pour les patients naïfs de traitement atteints d'immunodéficience primaire, offre une pureté en IgG ≥ 98 % et une bonne tolérance. HYQVIA associe des immunoglobulines à 10 % à de la hyaluronidase recombinante pour atteindre une biodisponibilité de 93,3 % tout en nécessitant moins de sites de perfusion. Ces produits à haute concentration, associés à des pompes à perfusion intelligentes, facilitent l'auto-administration et libèrent des capacités hospitalières. Les payeurs voient la SCIG d'un œil favorable car elle réduit le temps d'occupation des fauteuils et les coûts annexes, soutenant un remboursement plus large. Par conséquent, les pharmacies spécialisées et les centres de perfusion développent leurs réseaux de distribution, renforçant un glissement structurel vers des soins décentralisés au sein du marché de la fractionnement du plasma.

Utilisation croissante de l'albumine dans les soins intensifs

Les recommandations de consensus préconisent désormais l'albumine sérique humaine pour la réanimation liquidienne dans le choc septique et la prise en charge périopératoire. Les experts cliniques en Chine, en Inde et en Indonésie soulignent les propriétés oncotiques de l'albumine pour stabiliser l'hémodynamique et atténuer les complications[2]HealthManagement.org Staff, "Consensus d'experts sur l'utilisation de l'albumine," healthmanagement.org. À mesure que l'infrastructure de santé s'améliore, les hôpitaux d'Asie-Pacifique adoptent des protocoles standardisés, se traduisant par des volumes d'albumine plus élevés. Les initiatives de production locale, illustrées par l'installation de Karawang en Indonésie, visent à répondre à la demande croissante et à réduire la dépendance aux importations. La croissance à court terme est en outre soutenue par de nouvelles données reliant la supplémentation en albumine à une mortalité plus faible dans les maladies hépatiques complexes, élargissant son champ thérapeutique. Ces tendances augmentent collectivement la consommation régionale, contribuant à l'expansion soutenue du marché de la fractionnement du plasma.

Financement gouvernemental des programmes de traitement de l'hémophilie

Les régimes de remboursement publics élargissent l'accès à la thérapie de remplacement prophylactique, stabilisant la demande de facteurs de coagulation. Les données du monde réel montrent des taux de saignement annualisés comparables entre les produits à demi-vie standard et à demi-vie prolongée (1,7 contre 1,8 dans l'hémophilie A ; 2,1 contre 1,4 dans l'hémophilie B), orientant les payeurs vers des modèles d'achat fondés sur la valeur. Des programmes pilotes en Europe et en Asie intègrent désormais des indicateurs de qualité de vie lors de l'allocation des budgets, renforçant une adoption régulière malgré la concurrence croissante des produits recombinants. Le financement couvre également des centres de soins complets qui coordonnent la kinésithérapie, le soutien psychosocial et le conseil génétique, favorisant une prise en charge globale du patient. Ces initiatives fournissent une base de demande prévisible, permettant aux fabricants d'optimiser les lignes de production et de maintenir des économies d'échelle au sein du marché de la fractionnement du plasma.

Analyse de l'impact des freins du marché de la fractionnement du plasma*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes d'approvisionnement dues aux plafonds de rémunération des donneurs | −1,7 | Europe (répercussions mondiales) | Court terme (≤ 2 ans) |

| Concurrence des facteurs de coagulation recombinants à longue durée d'action | −1,3 | Amérique du Nord et Europe ; diffusion mondiale | Long terme (≥ 4 ans) |

| Taux élevés d'échec de lot avec les lignes intensives en chromatographie | −1,0 | Mondial, accentué dans les installations plus anciennes | Moyen terme (2-4 ans) |

| Remboursement limité des immunoglobulines intraveineuses (IVIG) dans les pays asiatiques à faible revenu | −0,8 | Asie du Sud, parties de l'ASEAN | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'approvisionnement dues aux plafonds de rémunération des donneurs

Les plafonds éthiques européens sur les paiements aux donneurs menacent la stabilité de l'approvisionnement, avec des prévisions pointant vers un déficit de 4 à 8 millions de litres d'ici 2025. Les importations couvrent déjà 40 % de la demande européenne, soulignant la vulnérabilité aux chocs externes. Le règlement proposé sur les substances d'origine humaine cherche un équilibre entre la protection des donneurs et la suffisance en matériaux, mais les lacunes de collecte à court terme persistent. L'Australie, fonctionnant sur la base de dons volontaires, a importé pour 399,2 millions USD d'immunoglobulines en 2022-23, la demande progressant de 8 % par an[3]ABC News, "La dépendance croissante de l'Australie au plasma importé," abc.net.au. Ces limitations contraignent les fractionneurs à diversifier leurs sources d'approvisionnement, à optimiser le rendement par litre et à investir dans la technologie de collecte — tout en tempérant les projections de croissance du marché de la fractionnement du plasma.

Concurrence des facteurs de coagulation recombinants à longue durée d'action

Les facteurs recombinants à demi-vie prolongée et les thérapies géniques émergentes redéfinissent l'économie de la prise en charge de l'hémophilie. L'étranacogène dézaparvovec offre la perspective d'une correction durable avec une seule perfusion, remettant en cause la consommation à vie de facteurs dérivés du plasma. Les agents non factoriels tels que l'émicizumab réduisent davantage les épisodes hémorragiques grâce à une administration sous-cutanée, améliorant l'observance et le confort du patient. Avec des résultats cliniques comparables et un remboursement favorable dans les marchés avancés, les portefeuilles recombinants érodent le bassin adressable pour les facteurs de coagulation dérivés du plasma. Bien que les produits traditionnels conservent un rôle dans les contextes avec inhibiteurs ou à ressources limitées, l'intensité concurrentielle pèse sur la rentabilité du segment et modère la croissance globale du marché de la fractionnement du plasma.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la fractionnement du plasma

Par produit :

les immunoglobulines conservent leur leadership, les facteurs de coagulation s'accélèrentLes immunoglobulines détenaient 62,74 % de la part du marché de la fractionnement du plasma en 2025, reflétant leur large empreinte thérapeutique en immunologie et en neurologie. Les lancements de formulations à haute concentration comme Yimmugo devraient augmenter les revenus du segment, Grifols projetant 1 milliard USD de ventes aux États-Unis sur sept ans. Le marché de la fractionnement du plasma bénéficie d'une demande stable à deux chiffres pour les immunoglobulines, soutenue par des indications en expansion telles que la polyneuropathie démyélinisante inflammatoire chronique. Dans le même temps, les améliorations de fabrication — notamment le filtre Planova FG1 d'Asahi Kasei Medical — augmentent le débit et réduisent le risque de passage viral, soutenant la croissance des volumes.

Les facteurs de coagulation, bien que représentant une base de revenus plus modeste, devraient progresser à un TCAC de 8,97 %, le plus rapide parmi les gammes de produits. Les protocoles de prophylaxie prolongée favorisent une consommation croissante par patient, et les nouvelles plateformes d'administration améliorent l'observance. Néanmoins, les alternatives recombinantes et les thérapies non factorielles introduisent une pression sur les prix. L'albumine conserve une part significative en raison de son rôle dans les soins intensifs, notamment en Asie-Pacifique où les mises à jour des protocoles recommandent une administration précoce dans le choc septique. Les inhibiteurs de protéase, centrés sur l'alpha-1 antitrypsine, gagnent en dynamisme en pneumologie à mesure que des voies standardisées pour les déficiences sévères entrent dans la pratique clinique. Dans l'ensemble, la diversification des produits et les avancées technologiques continuent de définir le positionnement concurrentiel sur le marché de la fractionnement du plasma.

Par application :

la neurologie domine, la pneumologie progresse rapidementLes applications en neurologie représentaient 41,66 % des revenus de 2025, ancrées par l'utilisation des immunoglobulines intraveineuses et sous-cutanées dans la polyneuropathie démyélinisante inflammatoire chronique et la neuropathie motrice multifocale. La biodisponibilité de 93,3 % de HYQVIA illustre l'évolution des modalités, offrant moins de sites et une fréquence de perfusion réduite. À mesure que la sensibilisation aux maladies s'améliore, les taux de diagnostic augmentent, consolidant davantage la primauté de la neurologie sur le marché de la fractionnement du plasma. La croissance est renforcée par des données du monde réel démontrant des gains fonctionnels soutenus et une fréquence de rechute réduite avec un dosage d'entretien.

La pneumologie représente le segment à la croissance la plus rapide, devant afficher un TCAC de 10,12 % jusqu'en 2031. La thérapie de remplacement de l'alpha-1 antitrypsine stimule cette progression, les recommandations de consensus européennes rationalisant la sélection des patients et le dosage. Les recherches reliant la rigidité artérielle au risque cardiovasculaire chez les patients déficients soulignent des bénéfices systémiques plus larges, ouvrant potentiellement de nouvelles voies de remboursement. L'immunologie reste un ensemble d'indications fondamentales, tandis que l'hématologie fait face à la concurrence des produits recombinants. L'adoption de l'albumine dans les soins intensifs dans les contextes traumatologiques et chirurgicaux renforce l'utilisation interdépartementale, élargissant la diversité des applications. Collectivement, ces dynamiques garantissent que le marché de la fractionnement du plasma reste réactif aux priorités cliniques changeantes.

Par utilisateur final :

les hôpitaux commandent les volumes, les sites alternatifs progressentLes hôpitaux et cliniques ont capturé 69,35 % des revenus mondiaux en 2025, reflétant leur rôle central dans l'administration des thérapies intraveineuses et la gestion des indications aiguës. Les protocoles de perfusion complexes, la surveillance des événements indésirables et les voies de remboursement maintiennent les pharmacies hospitalières au cœur du marché de la fractionnement du plasma. À mesure que les hôpitaux adoptent des parcours de soins intégrés, les taux d'utilisation de l'albumine et des facteurs de coagulation augmentent, maintenant le leadership en volume. Les investissements dans des processeurs automatisés de composants sanguins, notamment le système Reveos, permettent aux services de transfusion de réduire les étapes de traitement de 65 % et de libérer des ressources pour des activités à plus haute valeur ajoutée.

La catégorie « autres utilisateurs finaux » — qui englobe les soins à domicile, les pharmacies spécialisées et les centres de perfusion — devrait croître à un TCAC de 10,93 %, portée par l'adoption de la SCIG et l'encouragement des payeurs pour les modèles à domicile. L'amélioration des programmes de formation et des technologies de surveillance à distance, telles que les pompes connectées, renforcent la sécurité et l'observance. Les centres chirurgicaux ambulatoires représentent une destination de niche mais en expansion pour l'utilisation de l'albumine dans la stabilisation hémodynamique. Les banques de sang et les centres de collecte de plasma, bien qu'en amont, influencent la disponibilité en aval en sécurisant la matière première qui soutient le marché de la fractionnement du plasma.

Par secteur :

les fractionneurs privés stimulent l'échelle et l'innovationLes acteurs privés commandaient 67,41 % des revenus de 2025 et affichent la trajectoire de croissance la plus rapide à un TCAC de 8,18 %. Le plan d'Octapharma visant à augmenter la capacité de production de 50 % avant 2028 illustre des stratégies d'expansion agressives. Ces entreprises tirent parti d'une allocation de capital flexible, d'une infrastructure informatique avancée et de réseaux d'approvisionnement mondiaux pour optimiser le coût par litre et maintenir la qualité. Les modèles verticalement intégrés couvrant le don jusqu'au remplissage et à la finition finale aident les opérateurs privés à gérer les marges face aux pressions sur les prix, sécurisant un avantage concurrentiel sur le marché de la fractionnement du plasma.

Les fractionneurs publics restent essentiels dans les régions qui privilégient l'autosuffisance, bien qu'avec des horizons d'investissement plus conservateurs. Les collaborations — telles que la coentreprise en Indonésie entre le fonds souverain national et SK Plasma — illustrent des modèles hybrides qui mêlent supervision étatique et expertise technologique privée. Les accords de transfert de technologie et la fabrication sous contrat renforcent la capacité publique sans dupliquer des pipelines de R&D coûteux. Sur la période de prévision, des écosystèmes mixtes d'entités privées et publiques continueront d'évoluer, équilibrant l'accès, l'accessibilité financière et l'autonomie stratégique sur le marché de la fractionnement du plasma.

Analyse géographique

Marché de la fractionnement du plasma en Amérique du Nord

L'Amérique du Nord demeure l'épicentre du marché de la fractionnement du plasma, représentant 53,05 % des revenus en 2025. Les États-Unis à eux seuls représentent 70 % du plasma source mondial, soutenus par une rémunération des donneurs qui maintient un réseau dense de près de 1 200 centres. Le Congressional Plasma Caucus met en lumière le soutien bipartisan en faveur d'un accès ininterrompu aux immunoglobulines, tandis que les mises à niveau technologiques, comme le système RIKA de CSL, réduisent les temps de don et améliorent le débit. Des processus réglementaires avancés facilitent l'approbation rapide de filtres et de formulations de nouvelle génération, renforçant la robustesse de la chaîne d'approvisionnement de la région.

Marché de la fractionnement du plasma en Asie-Pacifique

L'Asie-Pacifique représente l'arène à la croissance la plus rapide, avec un CAGR anticipé de 9,18 % d'ici 2031. Les gouvernements d'Indonésie, de Chine et d'Inde investissent dans des usines de fractionnement nationales afin de réduire leur dépendance aux importations. L'installation de Karawang en Indonésie convertira 600 000 litres annuellement en produits à haute valeur ajoutée, illustrant une évolution vers l'autosuffisance. Néanmoins, des déséquilibres d'approvisionnement persistent : l'Australie a importé pour 399,2 millions USD d'immunoglobulines en 2022-23, avec une demande croissant de 8 % chaque année. Des transactions stratégiques, telles que la cession par CSL de son portefeuille plasmatique de Wuhan à Rongsheng Pharmaceutical pour 185 millions USD, réorientent les implantations pour une meilleure adéquation aux marchés locaux.

Marché de la fractionnement du plasma en EMEA et en Amérique latine

L'Europe fait face à des vents contraires structurels liés aux plafonds de rémunération des donneurs, entraînant une dépendance de 40 % au plasma américain. Les réglementations SoHO proposées visent à améliorer la fidélisation des donneurs tout en préservant les normes éthiques, mais la pénurie à court terme demeure une réalité. L'expertise manufacturière et les canaux de distribution établis atténuent les risques, mais l'utilisation des capacités dépend des flux de matières premières. L'Amérique latine, le Moyen-Orient et l'Afrique contribuent collectivement à une part modeste aujourd'hui, mais la hausse des dépenses de santé et l'élargissement de la couverture assurantielle ouvrent l'accès aux thérapies dérivées du plasma. Les perspectives à long terme reposent sur les investissements en infrastructure et les partenariats public-privé, élargissant progressivement les parts régionales du marché de la fractionnement du plasma.

Paysage concurrentiel

Le marché de la fractionnement du plasma est modérément concentré : CSL Behring, Grifols et Takeda contrôlent environ 70 % de la capacité mondiale, tirant parti d'opérations verticalement intégrées pour sécuriser les matières premières et maintenir le leadership en matière de qualité. L'approvisionnement rentable est central ; CSL exploite environ 350 centres de don dans le monde, tandis que le plan d'amélioration opérationnelle de Grifols a réduit le coût par litre de 22 % en 2024. Les deux pôles de chaîne d'approvisionnement de Takeda aux États-Unis et en Europe offrent une redondance géographique, permettant une réponse agile aux pics de demande régionaux.

L'innovation différencie les concurrents. Le filtre Planova FG1 d'Asahi Kasei Medical offre un flux sept fois plus élevé, réduisant les goulots d'étranglement de la filtration virale et raccourcissant les cycles de lot. Grifols a amélioré son score ESG à 70 dans l'évaluation de durabilité d'entreprise 2024, séduisant les investisseurs institutionnels soucieux de l'éthique. Le programme REACH de CSL modernise l'engagement des donneurs avec une planification mobile et des analyses de fidélité, stimulant les dons répétés et la précision des données.

Les réformes de gouvernance signalent une évolution stratégique. Grifols a séparé la direction de la propriété familiale en 2024, nommant Nacho Abia comme PDG pour affûter la concentration opérationnelle et la communication avec les investisseurs. Des challengers régionaux émergent : Kedrion a ouvert un pôle de production à Bolognana, en Italie, pour augmenter la production de globulines hyperimmunes, tandis que la start-up australienne Aegros lève 20 millions USD pour commercialiser une technologie de fractionnement à haut rendement. Ces développements laissent entrevoir une dilution progressive des parts des acteurs établis, bien que les avantages d'échelle restent formidables sur le marché de la fractionnement du plasma.

Leaders de l'industrie de la fractionnement du plasma

CSL Behring

Grifols S.A

Octapharma

Kedrion S.p.A

Bio Products Laboratory Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la fractionnement du plasma

- CSL Behring

- Grifols

- Takeda Pharmaceuticals

- Octapharma

- Kedrion Biopharma

- Biotest

- Bio Products Laboratory

- Shanghai RAAS Blood Products Co., Ltd.

- Sanquin Blood Supply Foundation

- LFB S.A.

- ADMA Biologics

- Kamada Ltd.

- Baxter

- Intas Biopharmaceuticals Ltd.

- PlasmaGen BioSciences

- Emergent Bio Solutions

- Biolife Plasma Services

Lire l'analyse des entreprises du marché de la fractionnement du plasma

Développements récents du secteur sur le marché de la fractionnement du plasma

- Janvier 2025 : ADMA Biologics a annoncé un chiffre d'affaires préliminaire pour l'exercice 2024 de 417 à 425 millions USD et a projeté un chiffre d'affaires pour l'exercice 2025 supérieur à 485 millions USD.

- Octobre 2024 : Asahi Kasei Medical a introduit le Planova FG1, offrant un flux sept fois plus élevé que les filtres précédents.

- Octobre 2024 : Terumo Blood and Cell Technologies a lancé le système de traitement automatisé du sang Reveos aux États-Unis, réduisant les étapes de traitement de 65 %.

- Octobre 2024 : Grifols a obtenu un score de 70 points à l'évaluation de durabilité d'entreprise.

- Octobre 2024 : CSL Plasma a déployé le système de don de plasma RIKA à Houston, réduisant le temps de don de 15 minutes.

Portée du rapport mondial sur le marché de la fractionnement du plasma

Selon la portée du rapport, la fractionnement du plasma est définie comme le processus général de séparation des différents composants du plasma sanguin obtenus par fractionnement du sang. Le plasma contient de nombreuses protéines, notamment des immunoglobulines, de l'albumine et des protéines de coagulation. Le marché de la fractionnement du plasma est segmenté par produit (immunoglobulines, plaquettes, concentré de facteurs de coagulation, albumine et autres produits), application (neurologie, immunologie, hématologie et autres applications), utilisateur final (hôpitaux et cliniques, laboratoires de recherche clinique et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur en (millions USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Immunoglobulines | Immunoglobuline intraveineuse (IVIG) |

| Immunoglobuline sous-cutanée (SCIG) | |

| Autres immunoglobulines | |

| Facteurs de coagulation | |

| Albumine | |

| Inhibiteurs de protéase (inhibiteur de la C1-estérase, alpha-1 antitrypsine) | |

| Autres produits dérivés du plasma |

| Neurologie |

| Immunologie |

| Hématologie |

| Pneumologie |

| Soins intensifs et traumatologie |

| Autres applications |

| Hôpitaux et cliniques |

| Centres chirurgicaux ambulatoires |

| Centres de collecte de plasma et banques de sang |

| Autres utilisateurs finaux |

| Fractionneurs privés |

| Fractionneurs publics |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Immunoglobulines | Immunoglobuline intraveineuse (IVIG) |

| Immunoglobuline sous-cutanée (SCIG) | ||

| Autres immunoglobulines | ||

| Facteurs de coagulation | ||

| Albumine | ||

| Inhibiteurs de protéase (inhibiteur de la C1-estérase, alpha-1 antitrypsine) | ||

| Autres produits dérivés du plasma | ||

| Par application | Neurologie | |

| Immunologie | ||

| Hématologie | ||

| Pneumologie | ||

| Soins intensifs et traumatologie | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Centres chirurgicaux ambulatoires | ||

| Centres de collecte de plasma et banques de sang | ||

| Autres utilisateurs finaux | ||

| Par secteur | Fractionneurs privés | |

| Fractionneurs publics | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la fractionnement du plasma ?

La taille du marché de la fractionnement du plasma s'élève à 42,15 milliards USD en 2026 et devrait atteindre 63,06 milliards USD d'ici 2031.

Quel segment de produit détient la plus grande part du marché de la fractionnement du plasma ?

Les immunoglobulines sont en tête, représentant 62,74 % des revenus en 2025.

Quelle région devrait connaître la croissance la plus rapide dans la fractionnement du plasma ?

L'Asie-Pacifique devrait enregistrer un TCAC de 9,18 % de 2026 à 2031.

Quelles sont les principales entreprises de l'industrie de la fractionnement du plasma ?

CSL Behring, Grifols et Takeda détiennent ensemble environ 70,0 % de la capacité mondiale.

Pourquoi les immunoglobulines sous-cutanées gagnent-elles en popularité ?

Les produits SCIG permettent l'auto-administration à domicile, réduisent la dépendance hospitalière et maintiennent une efficacité comparable aux formulations intraveineuses.

Dernière mise à jour de la page le: