Taille et part du marché des anticorps monoclonaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 323.89 Milliards de dollars |

| Taille du Marché (2031) | 596.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.99% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des anticorps monoclonaux par Mordor Intelligence

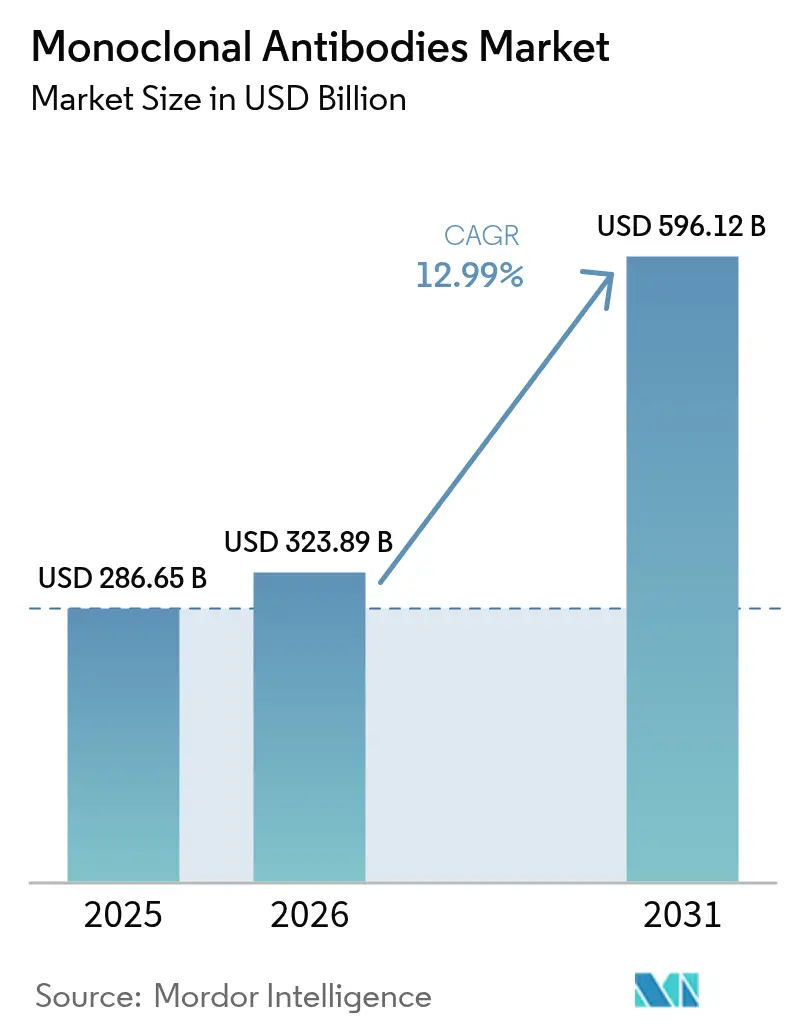

La taille du marché des anticorps monoclonaux était évaluée à 286,65 milliards USD en 2025 et devrait croître de 323,89 milliards USD en 2026 pour atteindre 596,12 milliards USD d'ici 2031, à un TCAC de 12,99 % au cours de la période de prévision (2026-2031).

La croissance reflète la transition des thérapeutiques à base d'anticorps, passant de biologiques de niche à des interventions de première ligne dans les domaines de l'oncologie, des troubles auto-immuns et de la prévention des maladies infectieuses. Les catalyseurs comprennent des plateformes d'ingénierie des anticorps à déploiement rapide, des examens réglementaires accélérés pour les indications thérapeutiques majeures, et des dépenses gouvernementales en matière de préparation aux pandémies engageant 79,5 milliards USD en contre-mesures médicales d'ici 2027. Les organisations de développement et de fabrication sous contrat (CDMOs) ancrent désormais la base d'approvisionnement, Samsung Biologics ayant enregistré plus de 3,3 milliards USD de nouveaux contrats en 2024 et WuXi Biologics disposant d'un carnet de commandes de 20,6 milliards USD, soulignant une demande structurelle. L'orientation géographique vers la capacité en Asie-Pacifique, qui devrait représenter 45 % des nouvelles additions de volume d'ici 2028, accentue les risques de concentration de la chaîne d'approvisionnement tout en réduisant simultanément les coûts unitaires.

Principaux enseignements du rapport

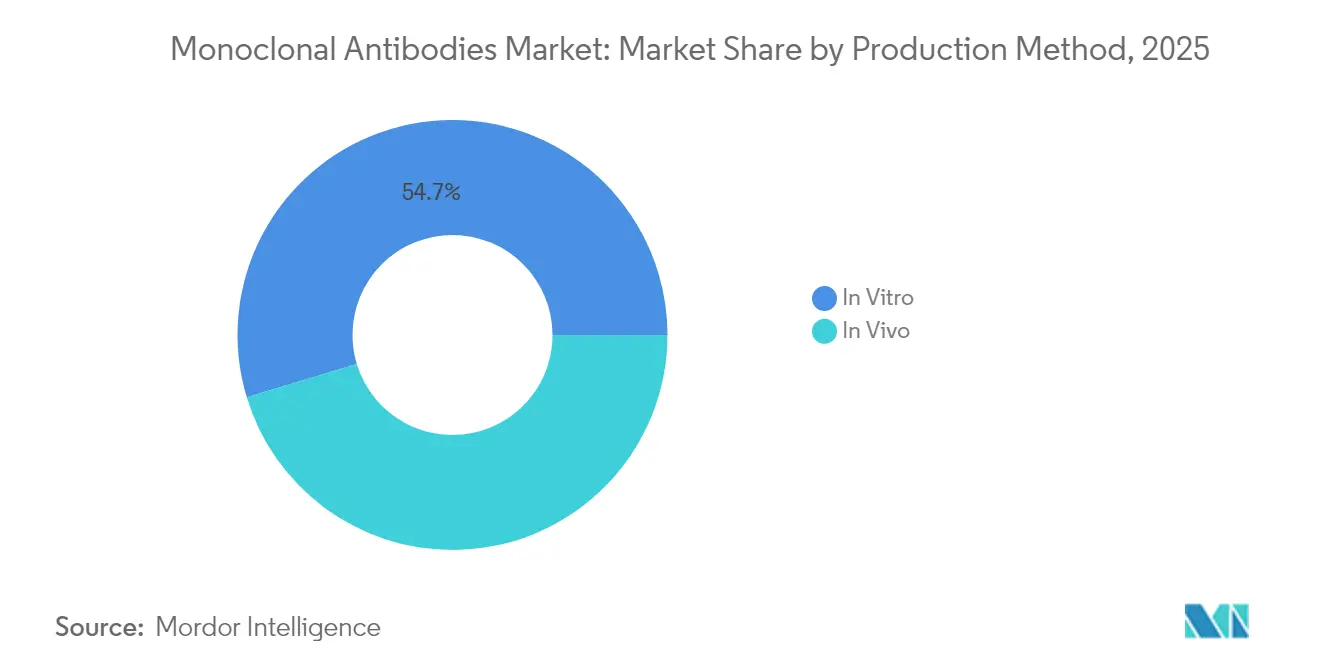

- Par méthode de production, les systèmes in vitro représentaient 54,68 % de la part de marché mondiale des anticorps monoclonaux en 2025 ; ce segment devrait se développer à un TCAC de 13,95 % jusqu'en 2031.

- Par source, les anticorps d'origine humaine étaient en tête avec une part de revenus de 59,02 % en 2025, tandis que les variantes humanisées sont positionnées pour la croissance la plus rapide, avec un TCAC de 18,02 % jusqu'en 2031.

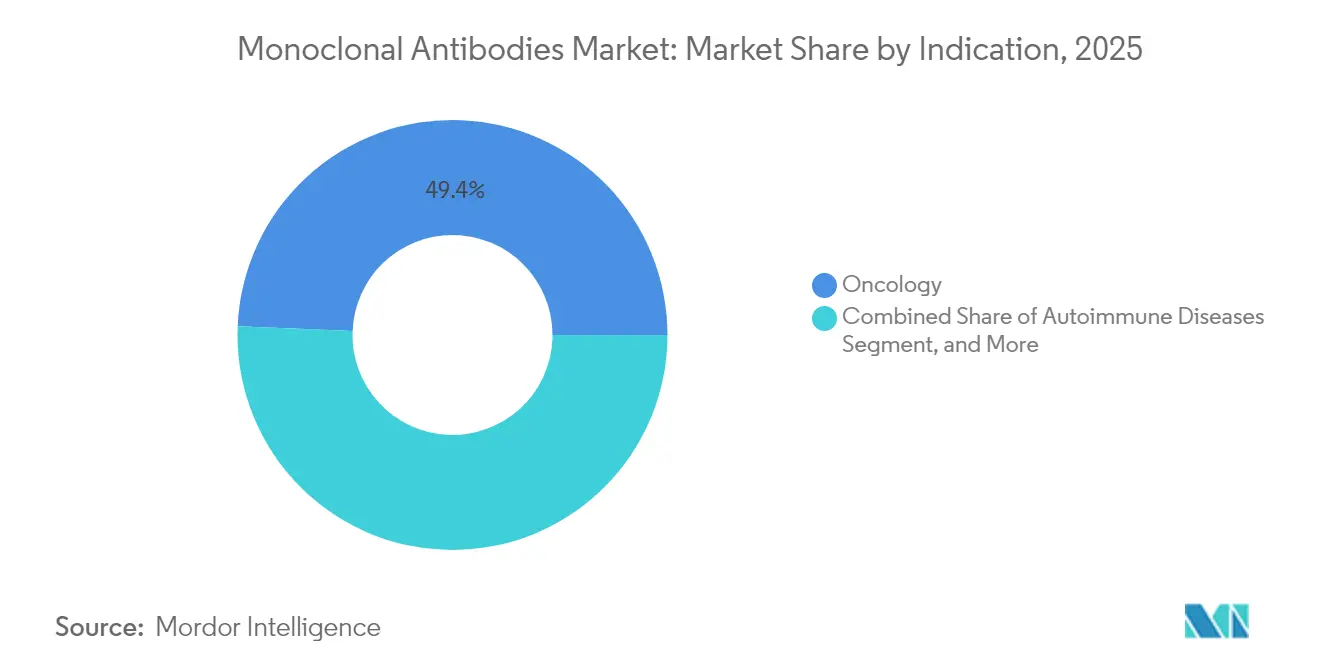

- Par indication, l'oncologie représentait 49,35 % des revenus de 2025, tandis que les maladies auto-immunes devraient afficher le TCAC le plus élevé de 19,22 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 39,22 % de la demande en 2025 ; les centres spécialisés et ambulatoires représentent le canal de croissance le plus élevé, avec un TCAC de 15,98 % vers 2031.

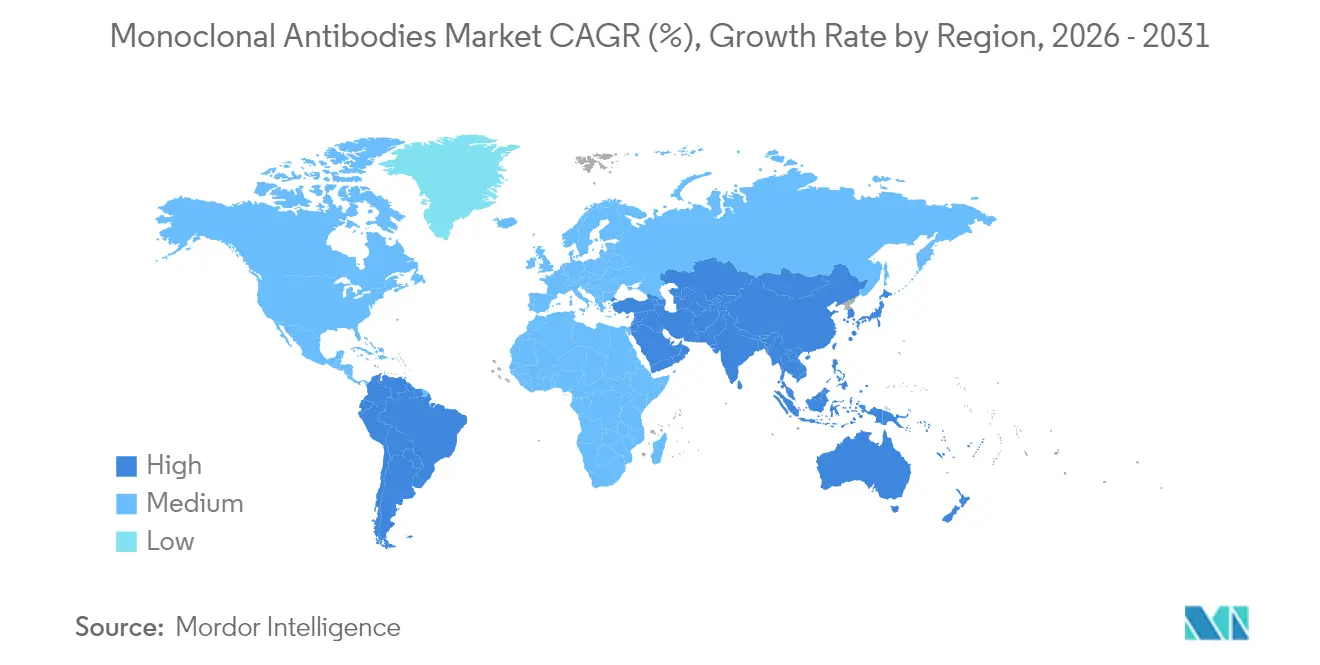

- Par géographie, l'Amérique du Nord a capté 40,62 % de la part de marché mondiale des anticorps monoclonaux en 2025 ; la région Asie-Pacifique représente la croissance la plus élevée avec un TCAC de 13,11 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Anticorps Monoclonaux*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Avancées technologiques croissantes dans les plateformes d'ingénierie des anticorps | +2.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Incidence mondiale croissante du cancer et des maladies chroniques | +3.2% | Mondial, avec l'impact le plus élevé dans les populations vieillissantes d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du financement gouvernemental et du capital-risque pour la R&D sur les anticorps monoclonaux | +2.1% | Amérique du Nord et Europe principalement, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| La conception d'anticorps de novo pilotée par l'IA accélère les cycles de découverte | +1.9% | Mondial, dirigé par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Demande de bioréacteurs à usage unique hautement puissants pour les conjugués anticorps-médicament | +1.7% | Mondial, avec concentration de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Initiatives de stockage pour la préparation aux pandémies | +1.6% | Amérique du Nord, Europe, avec des programmes émergents en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques croissantes dans les plateformes d'ingénierie des anticorps

La microfluidique à haut débit et le criblage de cellules B individuelles ont condensé les cycles de découverte de plusieurs mois à quelques semaines, permettant aux développeurs de localiser des clones rares à haute affinité avec précision. Le lancement en 2024 par Samsung Biologics de la plateforme S-HiCon permet des formulations liquides dépassant 200 mg/mL, résolvant les obstacles de viscosité et de stabilité pour l'administration sous-cutanée.[1]Andreas Krömer, "Rapport annuel 2024 de Samsung Biologics," samsungbiologics.com Les techniques de conjugaison site-spécifique dominent désormais les pipelines de conjugués anticorps-médicament (CAM), réduisant la variabilité des lots et fluidifiant les examens réglementaires ; 14 anticorps bispécifiques bénéficient déjà d'approbations mondiales à partir de 2024. Ces boîtes à outils standardisées et évolutives déplacent le pouvoir de négociation vers les CDMOs capables d'amortir les investissements de plateforme sur plusieurs programmes, inclinant l'avantage concurrentiel vers les fabricants à grande échelle.

Incidence mondiale croissante du cancer et des maladies chroniques

Une croissance projetée de 77 % des cas de cancer dans le monde d'ici 2050 et une augmentation des diagnostics de maladies auto-immunes maintiennent une demande thérapeutique robuste.[2]Initiative sur les génériques et les biosimilaires, "Économies réalisées grâce aux biosimilaires du rituximab," gabi-journal.net Les inhibiteurs de points de contrôle immunitaire illustrent la convergence : les connaissances mécanistiques acquises en oncologie migrent vers les protocoles auto-immuns, réduisant les délais de développement et élargissant les pools de patients. Les anticorps monoclonaux jouent un double rôle — en tant que biologiques indépendants et en tant que vecteurs de charge utile de précision dans les conjugués anticorps-médicament — renforçant leur indispensabilité dans les clusters de maladies. Le vieillissement démographique en Amérique du Nord, en Europe et en Asie-Pacifique augmente davantage la prévalence, garantissant des volumes de thérapie soutenus.

Expansion du financement gouvernemental et du capital-risque pour la R&D sur les anticorps monoclonaux

Les programmes gouvernementaux américains orientent des financements importants vers le développement d'anticorps anti-COVID-19 de nouvelle génération, les initiatives de santé publique plus larges bénéficiant également d'un soutien financier à long terme.[3]Département américain de la Santé et des Services sociaux, "Investissement gouvernemental dans les contre-mesures médicales," hhs.gov L'initiative canadienne Préparation aux urgences sanitaires du Canada renforce la capacité nationale en matière de contre-mesures pandémiques. Le capital-risque se regroupe de plus en plus autour des investissements dans des plateformes ; le Fonds Samsung Life Science II cible les startups de découverte d'anticorps assistée par l'IA. La réduction des risques par les gouvernements libère des capitaux privés pour financer les essais en phase avancée, comprimant le parcours du laboratoire au chevet du patient.

La conception d'anticorps de novo pilotée par l'IA accélère les cycles de découverte

Les modèles d'apprentissage automatique prédisent désormais la liaison aux épitopes et la stabilité structurelle, réduisant les délais de découverte initiale jusqu'à 70 %. L'alliance d'AbbVie à hauteur de 355 millions USD avec BigHat Biosciences et la collaboration de Sanofi à hauteur d'un milliard USD avec BioMap mettent en évidence l'appétit des grandes entreprises pharmaceutiques pour la biologie computationnelle. L'IA optimise les séquences pour la fabricabilité, la résistance à l'échappement viral et l'immunogénicité réduite, augmentant la probabilité de succès clinique. Les plateformes cloud démocratisées équipent également les petites biotechs pour rivaliser au stade de l'idéation, remodelant les avantages traditionnels liés à la taille.

Analyse de l'Impact des Freins sur le Marché des Anticorps Monoclonaux*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés des thérapies et de la fabrication | -2.9% | Mondial, avec l'impact le plus élevé dans les marchés émergents sensibles aux prix | Long terme (≥ 4 ans) |

| Expirations de brevets et pression tarifaire des biosimilaires | -2.1% | Amérique du Nord et Europe principalement, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Manque de capacité de biofabrication face aux thérapies cellulaires et géniques | -1.8% | Mondial, avec des contraintes aiguës en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Résistance des évaluations des technologies de santé au remboursement basé sur le rapport coût-efficacité en conditions réelles | -1.7% | Europe, Amérique du Nord, avec une pression émergente en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des thérapies et de la fabrication

Le prix médian de lancement des biologiques spécialisés a atteint 300 000 USD par traitement en 2024, pesant sur les budgets des payeurs. Les études coût-efficacité indiquent que l'éculizumab nécessite une réduction de 93 % pour atteindre les seuils d'années de vie ajustées par la qualité (AVAQ), soulignant les lacunes en matière d'accessibilité financière. La containment complexe des conjugués anticorps-médicament, les protocoles étendus de contrôle qualité et les dépenses en résine de protéine A maintiennent des bases de coûts élevées malgré l'adoption de bioréacteurs à usage unique. Bien que les biosimilaires du rituximab aient généré des économies annuelles de 208 553 USD au Chili, leur adoption reste en retard aux États-Unis, atténuant les avantages de la compression des prix.

Expirations de brevets et pression tarifaire des biosimilaires

Des médicaments phares tels que Stelara et Prolia/Xgeva perdent leur exclusivité, tandis que Keytruda fait face à un risque d'entrée de biosimilaires d'ici 2028. L'histoire de l'adalimumab montre que les fabricants d'origine peuvent conserver 97 % de leur volume grâce à des contrats agressifs, même après le lancement de 10 biosimilaires. Les biosimilaires en oncologie se heurtent à des obstacles réglementaires et de fabrication plus importants, ce qui pourrait plafonner la profondeur des réductions par rapport aux molécules plus simples. Néanmoins, les gestionnaires de prestations pharmaceutiques expérimentent des contrats basés sur la valeur qui pourraient accélérer la substitution une fois que l'approvisionnement post-approbation se stabilisera.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Anticorps Monoclonaux

Par méthode de production :

les plateformes in vitro maintiennent un leadership évolutifLes systèmes in vitro contrôlaient 54,68 % du marché des anticorps monoclonaux en 2025 et devraient progresser à un TCAC de 13,95 % jusqu'en 2031. L'avantage de productivité de ce segment sous-tend la dominance des revenus de 2025, les lignées cellulaires de hamster chinois ovariennes poussant les titres au-delà de 11,5 g/L, triplant la production en mode fed-batch. La perfusion continue et la chromatographie multicolonne réduisent l'utilisation de résine de protéine A de 40 %, diminuant les coûts de matières premières tout en portant le rendement à 87 %. La taille du marché des anticorps monoclonaux pour les plateformes in vitro devrait s'élargir en parallèle avec les déploiements de capacité des CDMOs en Corée du Sud et en Chine.

Les méthodes in vivo à vecteurs viraux ou à glyco-ingénierie occupent désormais des applications de niche nécessitant des motifs post-traductionnels particuliers. À mesure que les systèmes de paillasse à usage unique se multiplient, les petites entreprises biotechnologiques obtiennent un accès à la fabrication peu capitalistique, renforçant le récit d'externalisation du marché des anticorps monoclonaux. Les CDMOs intégrant des flux amont et aval continus peuvent pivoter la capacité entre les IgG standard et les cycles complexes de conjugués anticorps-médicament sans remaniements importants, une prime de flexibilité qui attire les sponsors ayant des pipelines chargés.

Par source :

l'ingénierie humanisée entraîne la hausse la plus rapideLes anticorps humains ont maintenu une part de revenus de 59,02 % en 2025, mais les construits humanisés s'accélèrent à un TCAC de 18,02 % grâce à de meilleurs profils d'immunogénicité. Les plateformes de présentation par phages, de présentation par levures et de souris transgéniques convergent pour produire des séquences quasi-germinales qui échappent aux anticorps anti-médicaments, essentielles pour les schémas de dosage chronique. La part de marché des anticorps monoclonaux reste avec les actifs entièrement humains, mais la taille du marché des anticorps monoclonaux attribuable aux variantes humanisées devrait augmenter fortement parallèlement aux expansions des pipelines auto-immuns.

Le criblage computationnel des épitopes signale désormais les points chauds immunogènes avant le dépôt de la demande IND, raccourcissant les cycles de reconception itérative. Les formats chimériques persistent là où la rapidité l'emporte sur la tolérance, notamment dans les essais oncologiques en phase avancée. Cependant, les souris transgéniques de troisième génération capables de produire des chaînes lourdes et légères humaines diversifiées promettent de combler l'écart, remettant en question les construits humanisés pour la place de choix future.

Par indication :

les maladies auto-immunes deviennent la prochaine frontière de croissanceL'oncologie a fourni 49,35 % des revenus de 2025, mais les troubles auto-immuns devraient se composer à 19,22 % annuellement jusqu'en 2031, grâce à un diagnostic précoce, une stratification par biomarqueurs et des schémas innovants de déplétion des cellules B élargissant les cohortes éligibles. Les anticorps contre les maladies infectieuses tels que le nirsevimab et le clésrovimab ciblant le VRS illustrent l'expansion des rôles prophylactiques ; le nirsevimab a réduit les hospitalisations liées au VRS de 90 % dans les évaluations en conditions réelles.

Dans l'oncologie, les conjugués anticorps-médicament et les bispécifiques revitalisent les flux de revenus à mesure que les concurrents IgG à cible unique font face à l'érosion par les biosimilaires. L'apprentissage translationnel inter-indications accélère le recyclage des actifs : les mécanismes initialement réussis en oncologie migrent vers les pipelines de polyarthrite rhumatoïde et de lupus érythémateux systémique, comprimant les chronologies de développement et enrichissant les profils de rendement.

Par utilisateur final :

les centres spécialisés et ambulatoires captent le changement d'administrationLes hôpitaux ont généré 39,22 % de la consommation de 2025, mais les centres spécialisés progressent à un TCAC de 15,98 % jusqu'en 2031. Les reformulations sous-cutanées comme le Tecentriq Hybrenza de Roche réduisent le temps en fauteuil à sept minutes, s'alignant sur les impératifs de débit en consultation externe. Les analyses de minimisation des coûts européennes de Phesgo rapportent des économies allant jusqu'à 80 % par rapport aux perfusions intraveineuses, renforçant le soutien des payeurs pour la migration. La taille du marché des anticorps monoclonaux transitant par les canaux non hospitaliers s'étend donc en tandem avec les formulations à haute concentration et les outils numériques d'observance.

Les cliniques de vente au détail et les centres de perfusion en cabinet médical bénéficient de la déflation des coûts des biosimilaires, offrant des panels multi-sources qui améliorent la flexibilité de planification. Les plateformes de télésurveillance assurent la détection en temps réel des événements indésirables, permettant l'administration à domicile dans certaines populations, un paradigme susceptible de s'amplifier à mesure que les payeurs poursuivent l'optimisation du lieu de soins.

Analyse géographique

Marché des Anticorps Monoclonaux en Amérique du Nord

L'Amérique du Nord a contrôlé 40,62 % des revenus de 2025, soutenue par des pôles d'innovation denses, une couverture d'assurance généreuse et une voie réglementaire favorable aux désignations accélérées. L'appropriation pluriannuelle du PHEMCE dans la région garantit une demande de base pour les contre-mesures à base d'anticorps, tandis que le programme de préparation aux urgences sanitaires du Canada ajoute une capacité nationale de montée en charge. Cependant, les falaises d'exclusivité pour Stelara et Prolia/Xgeva présagent une concurrence biosimilaire croissante, incitant à un pivot vers des contrats basés sur la valeur et des exigences en matière de données probantes du monde réel. L'examen de l'évaluation des technologies de santé influence déjà l'adoption dans les formulaires, poussant les fabricants vers une tarification différenciée.

Marché des Anticorps Monoclonaux en Asie-Pacifique

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR projeté de 13,11 %. La suprématie en matière de capacité est décisive : Samsung Biologics portera le volume total à 784 kL d'ici avril 2025, et le carnet de commandes de WuXi Biologics de 20,6 milliards USD témoigne de la dépendance des commanditaires mondiaux. Les décideurs politiques en Chine, en Corée du Sud et à Singapour associent des incitations fiscales à des autorisations GMP accélérées, attirant des actifs de pipeline des entreprises de biotechnologie occidentales. Cependant, la dépendance excessive aux usines régionales présente une fragilité géopolitique et logistique, suscitant des discussions sur les stratégies de double approvisionnement et de rapprochement géographique en Amérique du Nord et en Europe.

Marché des Anticorps Monoclonaux en EMEA et en LATAM

L'Europe reste un poids lourd de l'innovation grâce à des clusters pharmaceutiques bien établis et à des régulateurs sophistiqués. Les taux d'adoption des biosimilaires dépassent ceux des États-Unis, accentuant la concurrence par les prix mais validant également la prévisibilité des voies réglementaires. L'innovation en matière d'administration sous-cutanée résonne avec l'éthique de maîtrise des coûts de la région ; les données d'adoption de Phesgo par Roche montrent que 91 % des patients interrogés préfèrent l'administration à domicile, renforçant les dispositifs de paiement à la performance. Les marchés émergents d'Amérique latine, du Moyen-Orient et d'Afrique contribuent à des volumes supplémentaires à mesure que les programmes nationaux d'immunisation et d'oncologie arrivent à maturité, bien que les contraintes de remboursement limitent la pénétration à court terme.

Paysage réglementaire

Aux États-Unis, la FDA a publié en décembre 2025 un projet de directive, Monoclonal Antibodies: Streamlined Nonclinical Safety Studies, précisant comment certains programmes non cliniques peuvent être rationalisés en utilisant une approche fondée sur le poids des preuves. Cette orientation devrait affecter les délais de développement et les structures de coûts, tant pour les princeps que pour les biosimilaires. En Europe, la Commission européenne a mis en œuvre des lignes directrices actualisées sur les variations applicables à partir du 15 janvier 2026, s'alignant sur le règlement révisé sur les variations (UE 2024/1701) et renforçant l'accent mis sur des stratégies solides de gestion des modifications post-approbation pour les fabricants d'anticorps monoclonaux.

Les actions du CHMP au niveau des produits en 2026 montrent à la fois des opportunités et des risques en matière de dépôts et de gestion du cycle de vie, notamment un avis positif pour une variation du Keytruda (pembrolizumab) (21 mai 2026) et une recommandation du CHMP de refuser l'autorisation de mise sur le marché pour Yartemlea (narsoplimab) (25 juin 2026). Sur le plan international, les discussions de l'OMS lors du 82e Comité d'experts de la standardisation biologique (avril 2026) soutiennent une convergence accrue des normes de qualité biologique et la modernisation des tests, ce qui est pertinent pour les chaînes d'approvisionnement mondiales desservant plusieurs autorités réglementaires.

Paysage concurrentiel

La concurrence sur le marché des anticorps monoclonaux est caractérisée par une consolidation modérée : les principaux acteurs intègrent des plateformes de découverte, des portefeuilles cliniques et une fabrication à l'échelle industrielle. Roche, AbbVie et Johnson & Johnson continuent de mener le marché des anticorps monoclonaux grâce à une gestion stratégique du cycle de vie, illustrée par la transition d'AbbVie d'Humira vers de nouvelles thérapies, telles que Skyrizi et Rinvoq. Les falaises de brevets injectent de la volatilité, contraignant les acteurs établis à investir dans les bispécifiques, les conjugués anticorps-médicament et les formulations longue durée d'action qui se différencient au-delà de la simple affinité cible.

Les CDMOs, tels que Samsung Biologics, WuXi Biologics et Lonza, fournissent plus de 50 % de la capacité externalisée, leur conférant un effet de levier stratégique significatif. Leur volonté de co-investir dans les pipelines clients accélère les délais des actifs et répartit les risques, les convertissant en quasi-partenaires stratégiques plutôt qu'en fournisseurs transactionnels. Les alliances en matière d'IA redéfinissent les frontières : les collaborations AbbVie–BigHat et Sanofi–BioMap ciblent des cadres de conception computationnelle capables de générer des anticorps de type médicamenteux à grande échelle. L'espace VRS met en évidence un espace blanc émergent ; le clésrovimab de Merck complète le nirsevimab de Sanofi/AstraZeneca, ouvrant des franchises pédiatriques de plusieurs milliards de dollars.

Les perturbateurs se concentrent sur les construits multi-spécifiques, les anticorps codés génétiquement et les voies d'administration non traditionnelles telles que les formulations inhalées. Les grandes entreprises ripostent par des acquisitions ciblées ; l'acquisition par Roche de Poseida Therapeutics pour son expertise en thérapie cellulaire représente un mouvement défensif pour sécuriser les technologies de prochaine génération. Les barrières à l'entrée sur le marché restent élevées, compte tenu des économies d'échelle des biologiques BPF et des exigences en capital importantes pour la validation des procédés ; néanmoins, les outils de conception par IA démocratisés et les usines modulaires à usage unique abaissent modestement les obstacles pour les challengers soutenus par le capital-risque.

Leaders du secteur des anticorps monoclonaux

Eli Lilly and Company

Amgen Inc.

Novartis AG

Merck & Co., Inc.

F. Hoffmann-La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Anticorps Monoclonaux

- Abbvie

- Amgen

- AstraZeneca

- BeiGene Ltd.

- Bristol-Myers Squibb

- Eli Lilly and Company

- Roche

- GlaxoSmithKline

- Johnson & Johnson

- Merck

- Novartis

- Pfizer

- Regeneron Pharmaceuticals

- Sanofi

- Seagen

- Samsung Bioepis Co. Ltd.

- Sinopharm Group Co. Ltd.

- Thermo Fisher Scientific

- Wuxi Biologics

- Zai Lab Ltd.

Lire l'Analyse des Entreprises du Marché des Anticorps Monoclonaux

Opportunités de marché et perspectives d'avenir

La localisation de la fabrication et l'expansion des capacités créent des espaces blancs identifiables dans l'approvisionnement mondial en anticorps monoclonaux, ainsi qu'une voie permettant aux promoteurs de réduire les risques d'approvisionnement en dehors des pôles de capacité traditionnels. En mars 2026, Samsung Biologics a finalisé l'acquisition de l'usine de fabrication de GSK à Rockville, dans le Maryland, ajoutant 60 000 litres de capacité de substance active et établissant une présence de fabrication aux États-Unis. Celltrion a également annoncé un investissement de 1,23 billion de wons (environ 820 millions d'USD) pour construire deux nouvelles usines à Songdo, Incheon, ajoutant 180 000 litres, ainsi qu'une expansion de son site de Branchburg, dans le New Jersey, de 66 000 à 75 000 litres.

En avril 2026, AGC Biologics a entamé le développement d'un nouveau site de 350 millions d'USD à Yokohama, au Japon, axé sur la culture cellulaire de mammifères. Ce projet renforce l'évolution vers la redondance régionale et une capacité biologique multi-actifs pouvant soutenir à la fois les anticorps monoclonaux de marque et les biosimilaires.

Développements Récents de l'Industrie sur le Marché des Anticorps Monoclonaux

- Juin 2026 : Samsung Biologics a finalisé l'acquisition de l'usine de fabrication de GSK à Rockville, dans le Maryland, ajoutant 60 000 litres de capacité de substance active et établissant une présence de fabrication aux États-Unis. Cette opération élargit la capacité d'approvisionnement mondiale et diversifie le risque régional pour la production d'anticorps monoclonaux.

- Juin 2026 : AGC Biologics a entamé le développement d'un nouveau site de 350 millions d'USD à Yokohama, au Japon, axé sur la culture cellulaire de mammifères. Ce projet renforce la redondance régionale et la capacité multi-actifs pour desservir les anticorps monoclonaux de marque et les biosimilaires.

- Février 2026 : le CHMP de l'EMA a émis un avis positif pour le clesrovimab dans la prévention de la maladie des voies respiratoires inférieures liée au RSV chez les nouveau-nés et les nourrissons. Ceci signale une dynamique réglementaire continue pour les anticorps monoclonaux pédiatriques et infectieux.

Marché des Anticorps Monoclonaux Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette méthodologie, le marché est défini comme le chiffre d'affaires annuel généré par les produits d'anticorps monoclonaux thérapeutiques utilisés pour prévenir, gérer ou traiter les maladies humaines dans les principaux contextes de soins et zones géographiques.

Exclusions du périmètre : nous excluons les kits d'anticorps de diagnostic, les fragments d'anticorps, les préparations polyclonales et les revenus des services au stade de la découverte.

Aperçu de la segmentation

- Par méthode de production

- In vitro

- In vivo

- Par source

- Humain

- Humanisé

- Chimérique

- Murin

- Par indication

- Oncologie

- Maladies auto-immunes

- Maladies infectieuses

- Maladies inflammatoires

- Autres indications

- Par utilisateur final

- Hôpitaux

- Instituts de recherche universitaires

- Centres spécialisés et ambulatoires

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par l'assemblage de la situation de l'offre et de la demande à partir d'ensembles de données de santé et de sciences de la vie largement disponibles, puis en alignant ces intrants sur la manière dont les ventes d'anticorps monoclonaux sont généralement rapportées. Nous avons examiné des sources publiques, notamment la FDA américaine (approbations et étiquetage des produits biologiques), les rapports publics d'évaluation de l'EMA, les indicateurs de santé de l'OMS et de la Banque mondiale, et les statistiques de santé de l'OCDE afin de comprendre l'adoption des thérapies, la pression des payeurs et l'accès régional aux traitements.

Afin de garder les hypothèses ancrées dans la réalité, nous avons également utilisé la littérature de revues à comité de lecture (pour les schémas de traitement au niveau des indications), les publications gouvernementales sur les dépenses de santé, ainsi que la presse et les documents d'entreprise réputés pour suivre le calendrier des lancements, les événements de perte d'exclusivité et l'orientation générale des prix. Le cas échéant, des abonnements payants ont été utilisés pour les données financières et l'intelligence d'entreprise, les bases de données de brevets et le contexte des importations-exportations au niveau des expéditions, principalement pour vérifier les calendriers et combler les lacunes lorsque les rapports publics étaient en retard. Ces exemples ne sont pas exhaustifs, et nous nous sommes appuyés sur d'autres sources publiques et payantes pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester les hypothèses documentaires susceptibles de modifier les totaux, en particulier la progression des prix nets, la pénétration des biosimilaires et les évolutions du mix d'indications. Les entretiens ont couvert les fabricants et distributeurs, les parties prenantes des pharmacies hospitalières et des centres de perfusion, ainsi que des experts cliniques ou spécialisés dans l'accès aux soins dans les principales régions, afin de clarifier les lacunes des rapports publics. Les apports de ces discussions ont ensuite été utilisés pour affiner les courbes d'adoption, ajuster les fourchettes de prix par domaine thérapeutique et vérifier la cohérence des répartitions régionales avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Cadres dirigeants : 13 % | APAC : 41 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 37 % |

| Acteurs plus petits : 15 % | Managers : 58 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où les bassins de thérapies approuvées et la demande de patients traités sont reconstitués en utilisant les orientations épidémiologiques, le positionnement dans les lignes de traitement et les signaux d'accès régionaux, puis traduits en valeur à l'aide d'une logique de prix nets mixtes. Pour une modélisation pratique, les intrants ont été ancrés sur des variables telles que les approbations récentes de produits biologiques et les extensions d'étiquetage, le calendrier d'entrée des biosimilaires, les schémas typiques de posologie et de durée par indication, l'érosion observable des prix des produits biologiques après la concurrence, et la capacité de dépenses de santé régionale.

Ces totaux ont été corroborés à l'aide de vérifications ascendantes sélectives, telles que la consolidation des revenus à partir d'un échantillon de divulgations d'entreprises publiques et des vérifications de canaux sur l'ampleur du glissement de volume vers les biosimilaires après les lancements clés. Lorsque des lacunes apparaissaient, par exemple une divulgation limitée au niveau des pays, nous avons appliqué des répartitions de parts prudentes qui ont été validées par des entretiens et recoupées avec des signaux de demande indépendants.

Pour les prévisions, une analyse de scénarios a été utilisée car les plus grandes variations proviennent d'un petit ensemble d'événements discrets, notamment les succès du pipeline, les changements de remboursement et la vitesse de substitution par les biosimilaires. Chaque scénario a été relié aux attentes issues des entretiens en matière d'adoption et de tarification, suivi d'une prévision consolidée unique reflétant la trajectoire la plus probable.

Validation des données et cycle de mise à jour

Nous effectuons plusieurs vérifications avant approbation finale afin que les résultats restent cohérents avec les signaux du monde réel. Les résultats du modèle sont comparés à des indicateurs indépendants tels que la cadence des approbations, les principaux calendriers de perte d'exclusivité et les tendances d'accès régional aux traitements, puis les anomalies sont étudiées et corrigées lorsqu'une seule hypothèse est à l'origine d'une valeur aberrante.

Un second analyste examine les calculs, les intrants et le déroulement logique, et un nouveau contact est déclenché lorsque les retours des entretiens contredisent la vision documentaire ou lorsqu'un événement significatif modifie la tarification ou l'accès. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont ajoutées lorsque des approbations majeures, des lancements de biosimilaires ou des changements de politique modifient significativement la trajectoire. Avant la livraison, une dernière relecture actualisée est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des anticorps monoclonaux selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les anticorps monoclonaux peuvent différer même lorsque le sujet semble identique, car chaque estimation utilise un périmètre de produits, une base de tarification et un calendrier de conversion des devises différents. Nous observons également des écarts lorsqu'une étude comptabilise des formats d'anticorps adjacents ou inclut des revenus non thérapeutiques connexes aux ventes de médicaments.

En suivant l'alignement des ventes nettes sur les revenus liés uniquement aux thérapies, en actualisant à chaque cycle les hypothèses de pénétration des biosimilaires et d'érosion des prix, puis en vérifiant les signaux d'adoption au niveau des indications, Mordor Intelligence maintient l'estimation liée aux anticorps monoclonaux thérapeutiques de marque et biosimilaires plutôt qu'à une activité plus large liée aux anticorps.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 286,65 milliards d'USD (2025) | |

| Revue professionnelle A | 265,17 milliards d'USD (2024) | Utilise une année de base antérieure et applique généralement des hypothèses de prix catalogue ou de ventes brutes, ce qui peut sous-estimer la compression des prix nets induite par les biosimilaires et fausser la comparaison d'une année sur l'autre. |

| Analyse sectorielle B | 231,42 milliards d'USD (2024) | Applique souvent des règles d'inclusion plus restrictives concernant les types de produits et peut ne pas refléter pleinement les nouvelles extensions d'indications ni l'adoption tardive des biosimilaires, ce qui réduit le bassin de revenus comptabilisés pour la même étiquette de marché. |

L'écart observé dans le tableau s'explique principalement par le calendrier et ce qui est comptabilisé comme revenu thérapeutique, puis par la manière dont la tarification nette est traitée à mesure que les biosimilaires se développent. Lorsque le périmètre reste centré sur les anticorps monoclonaux thérapeutiques et que les hypothèses sont mises à jour avec de véritables vérifications d'accès et d'adoption, la taille de marché qui en résulte reste plus facile à concilier et à reproduire d'une mise à jour à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des anticorps monoclonaux ?

Le marché s'élevait à 323,89 milliards USD en 2026 et devrait atteindre 596,12 milliards USD d'ici 2031.

Quel domaine thérapeutique contribue le plus à la part des revenus des anticorps monoclonaux ?

Les applications en oncologie ont généré 49,35 % des revenus mondiaux en 2025, ce qui en fait l'indication principale.

Quel segment devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les maladies auto-immunes devraient afficher le TCAC le plus élevé de 19,22 %, dépassant toutes les autres indications.

À quelle vitesse les anticorps humanisés se développent-ils ?

Les variantes humanisées progressent à un TCAC de 18,02 %, le taux le plus rapide parmi les catégories de source.

Pourquoi les centres spécialisés et ambulatoires gagnent-ils en importance ?

Les formulations sous-cutanées telles que Tecentriq Hybrenza réduisent le temps en fauteuil à environ sept minutes, permettant une administration pratique en consultation externe ou à domicile et entraînant un TCAC de 15,98 % pour ces centres.

Dernière mise à jour de la page le: