Taille et part de marché des thérapeutiques à base d'anticorps monoclonaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 326.38 Milliards de dollars |

| Taille du Marché (2031) | 619.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.67% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thérapeutiques à base d'anticorps monoclonaux par Mordor Intelligence

La taille du marché des thérapeutiques à base d'anticorps monoclonaux devrait passer de 287,13 milliards USD en 2025 à 326,38 milliards USD en 2026 et atteindre 619,38 milliards USD d'ici 2031, avec un CAGR de 13,67 % sur la période 2026-2031.

Les investissements se déplacent vers des biologiques de précision qui supplantent les petites molécules à large spectre, tandis que les constructions multi-cibles parviennent plus rapidement aux patients grâce aux voies d'examen accéléré. Les prestataires perçoivent une valeur clinique et économique dans les formats d'administration à domicile qui réduisent les journées d'hospitalisation et diminuent les pénalités de réadmission. La pression soutenue des biosimilaires incite les innovateurs à se couvrir avec des conjugués anticorps-médicament qui défendent les tranches de prix premium. Les empreintes de production se consolident également en Asie-Pacifique, où les nouvelles capacités ramènent le coût par gramme à moins de 120 USD, ouvrant de vastes bassins adressables.

Principaux enseignements du rapport

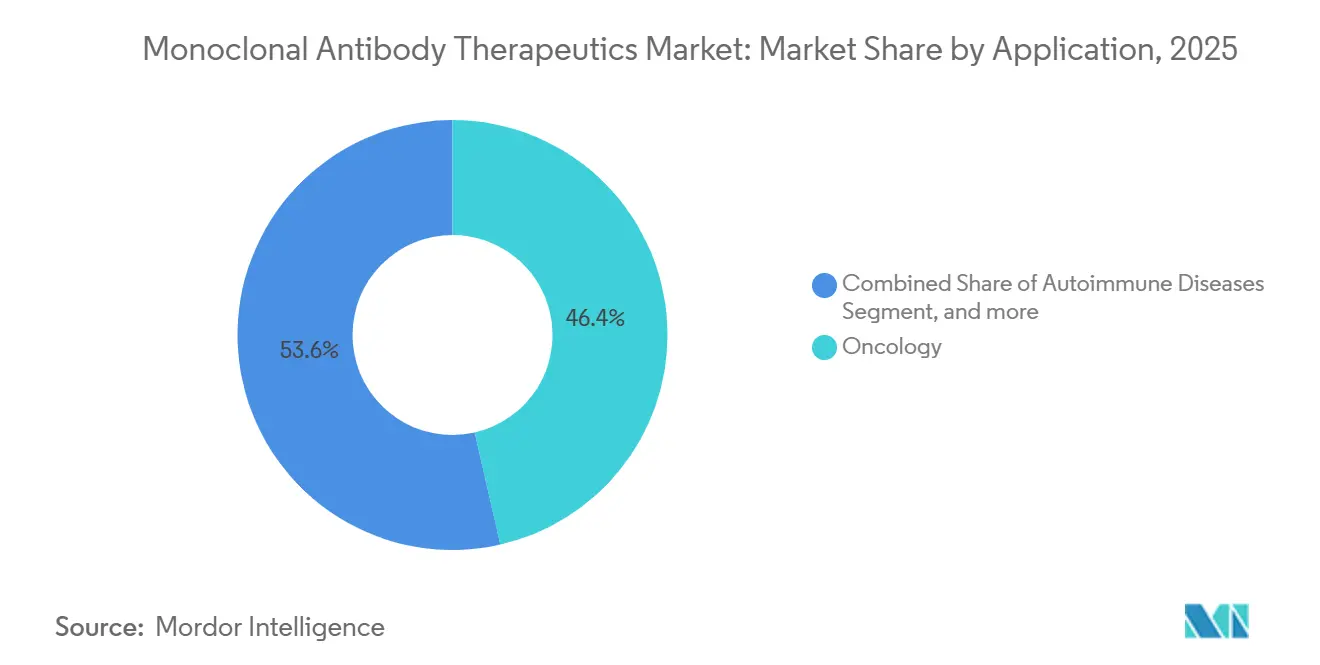

- Par application, l'oncologie a représenté 46,43 % des revenus en 2025, tandis que les maladies infectieuses devraient progresser à un CAGR de 15,76 % jusqu'en 2031.

- Par source, les anticorps humanisés détenaient une part de 49,54 % en 2025, mais les formats bispécifiques devraient progresser à un CAGR de 15,89 % jusqu'en 2031.

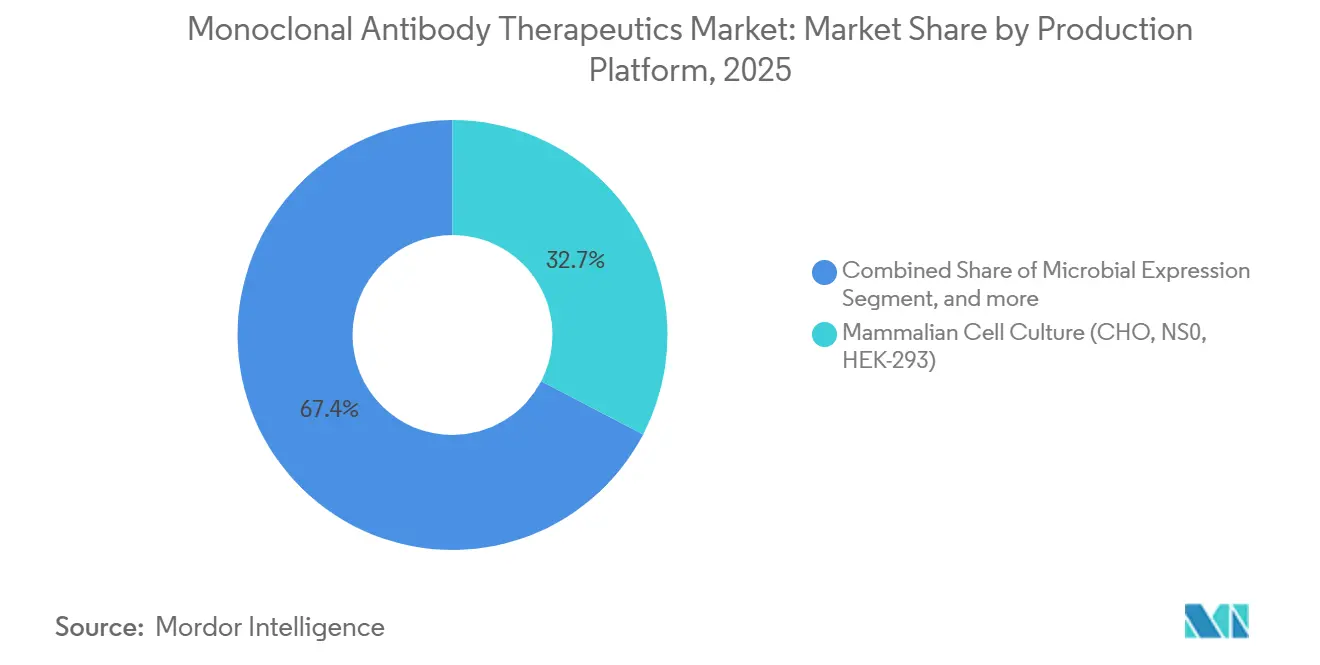

- Par plateforme de production, la culture cellulaire de mammifères représentait 32,65 % de la base 2025, tandis que les systèmes transgéniques devraient afficher un CAGR de 15,32 % sur la période de prévision.

- Par utilisateur final, les hôpitaux représentaient 62,65 % des dépenses en 2025, mais les circuits de soins à domicile progressent à un CAGR de 16,43 % jusqu'en 2031.

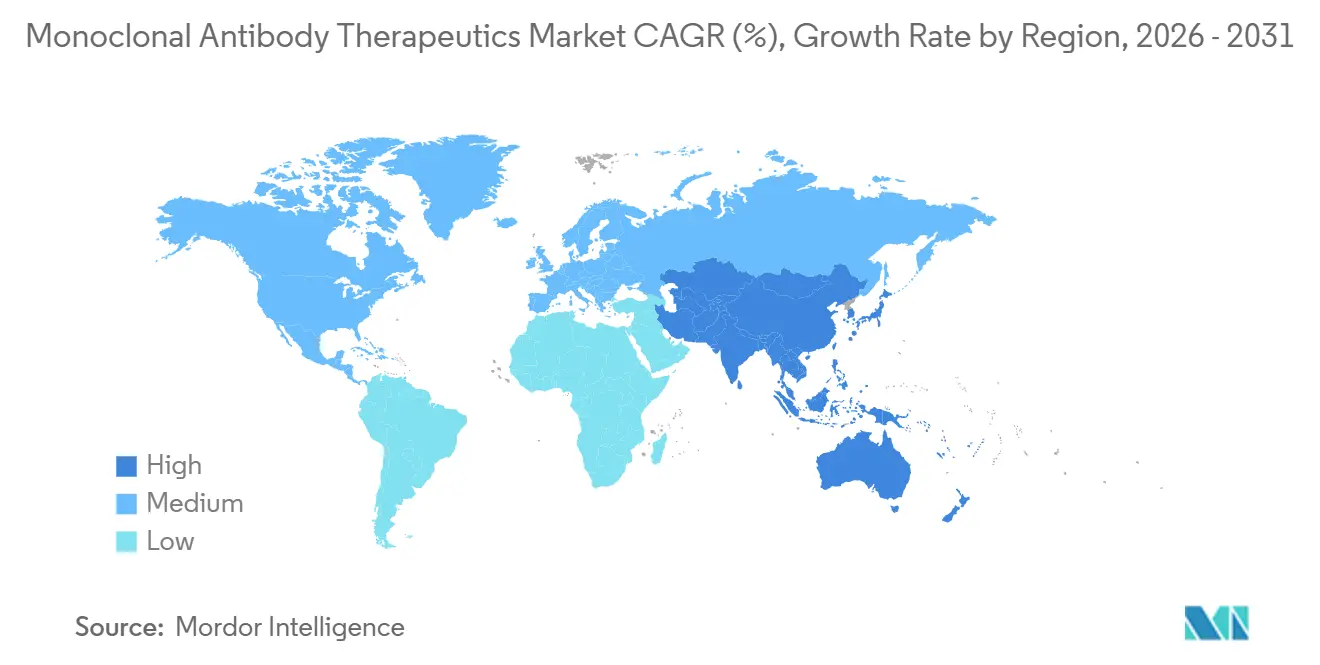

- Par géographie, l'Amérique du Nord a capturé la plus grande part à 42,76 % en 2025, et l'Asie-Pacifique devrait afficher le CAGR le plus rapide à 14,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des thérapeutiques à base d'anticorps monoclonaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation du fardeau mondial des maladies liées au cancer et aux troubles auto-immuns | +2.8% | Mondial, avec une incidence maximale en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Élargissement de la base de population gériatrique | +2.1% | Mondial, concentré au Japon, en Allemagne, en Italie et en Corée du Sud | Long terme (≥ 4 ans) |

| Voies d'approbation réglementaire accélérées pour les biologiques | +2.3% | Amérique du Nord, Europe, APAC (Chine, Japon) | Moyen terme (2-4 ans) |

| Préférence croissante pour les thérapies ciblées par rapport aux petites molécules | +2.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Avancées dans l'ingénierie des anticorps et les technologies d'administration | +2.0% | Mondial, R&D concentrée en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Croissance de la capacité de fabrication de biologiques dans les marchés émergents | +1.8% | Cœur de l'APAC (Chine, Inde, Corée du Sud), extension vers le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation du fardeau mondial des maladies liées au cancer et aux troubles auto-immuns

L'incidence du cancer a atteint 20 millions de nouveaux cas en 2024, et les diagnostics de maladies auto-immunes dépassent désormais 80 millions dans le monde. Huit nouveaux anticorps en oncologie ont été approuvés sur le marché américain en 2025, consolidant un séquençage multi-étapes qui prolonge la survie mais augmente les coûts par patient. Les schémas thérapeutiques standard reposent désormais sur le blocage des PD-1, PD-L1 et TNF-alpha, qui surpasse la chimiothérapie historique en termes d'efficacité et de tolérance. La prise en charge des maladies auto-immunes suit une trajectoire similaire avec les inhibiteurs de l'IL-23, dont le dosage toutes les huit semaines améliore l'observance chez les patients chroniques. Dans ce contexte macroéconomique, le marché des thérapeutiques à base d'anticorps monoclonaux continue de croître grâce à l'expansion des volumes, avant même que les effets de prix ne soient pris en compte.

Élargissement de la base de population gériatrique

Les personnes âgées de 65 ans et plus représenteront 22 % de la population mondiale d'ici 2030[1]Nations Unies, "Perspectives de la population mondiale 2025," un.org. Les cohortes plus âgées présentent une prévalence plus élevée de cancers, de troubles immunitaires et d'affections ophtalmiques liées à l'âge qui nécessitent une modulation biologique. Les dépenses de Medicare consacrées aux anticorps perfusés ont atteint 48 milliards USD en 2025, malgré l'émergence de contrôles des prix, affichant une croissance à deux chiffres. La commodité reste primordiale ; les versions sous-cutanées des perfusions classiques ont atteint 35 % de pénétration chez les patients ostéoporotiques âgés de 70 ans et plus en 18 mois. La vague démographique protège la demande pour le marché des thérapeutiques à base d'anticorps monoclonaux, même si les prix unitaires font l'objet de réductions négociées.

Voies d'approbation réglementaire accélérées pour les biologiques

Quatorze anticorps ont reçu des désignations de percée ou d'accélération aux États-Unis en 2025, réduisant le délai médian d'examen à 6,5 mois. L'Europe et la Chine suivent la même cadence, ramenant les délais à moins de 200 jours pour les dossiers éligibles. Les promoteurs bénéficient d'un avantage de premier entrant qui leur permet de capter 60 % de part de marché avant l'arrivée des concurrents, et les revenus s'accumulent pendant les fenêtres d'études confirmatoires. Cependant, trois agents ont perdu leur approbation lorsque leurs données de survie se sont révélées insuffisantes, illustrant le risque calculé que les développeurs acceptent. La rapidité de mise sur le marché reste donc une arme à double tranchant au sein du marché des thérapeutiques à base d'anticorps monoclonaux.

Préférence croissante pour les thérapies ciblées par rapport aux petites molécules

Une enquête de l'ASCO en 2025 a révélé que 68 % des oncologues américains choisissent désormais les inhibiteurs de points de contrôle en première ligne pour le mélanome métastatique. Les payeurs renforcent cette tendance en plaçant les principaux anticorps dans les niveaux préférentiels tout en augmentant les participations aux frais pour les chimiothérapies plus anciennes. Les prescripteurs en maladies auto-immunes adoptent une hiérarchie similaire, avec les agents anti-IL-17 et anti-IL-23 supplantant le méthotrexate chez les patients nouvellement diagnostiqués. Une fois que les cliniciens observent une rémission durable avec les biologiques, l'inertie thérapeutique favorise la poursuite du traitement, même face à l'entrée des biosimilaires qui réduisent les prix de 40 %. Cette confiance clinique ancre les volumes à long terme pour le marché des thérapeutiques à base d'anticorps monoclonaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés de traitement et difficultés de remboursement | -1.9% | Mondial, particulièrement aigu en Europe et dans les marchés émergents aux budgets contraints | Moyen terme (2-4 ans) |

| Exigences complexes de fabrication et de chaîne d'approvisionnement | -1.2% | Mondial, goulots d'étranglement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations en matière de sécurité et profils d'événements indésirables | -0.8% | Mondial, surveillance accrue en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intensification de la concurrence des biosimilaires après l'expiration des brevets | -1.5% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de traitement et difficultés de remboursement

Les prix de gros varient de 80 000 à 250 000 USD par cure, et l'Allemagne a réduit les prix de référence des anticorps en oncologie de 22 % en 2025[2]Gemeinsamer Bundesausschuss, "Décisions d'évaluation des bénéfices T4 2025," g-ba.de. La loi américaine sur la réduction de l'inflation a soumis trois anticorps à négociation pour des remises 2026 pouvant réduire le prix catalogue de 40 %, comprimant le rendement des fabricants. Les économies émergentes appliquent des plafonds encore plus stricts qui diluent les revenus des multinationales mais améliorent l'accès local. Pour préserver leur marge brute, les entreprises s'appuient sur des contrats basés sur la valeur qui remboursent les payeurs si les critères d'évaluation ne sont pas atteints. Des données probantes issues du monde réel deviennent cruciales à mesure que les parties prenantes scrutent l'impact budgétaire.

Exigences complexes de fabrication et de chaîne d'approvisionnement

Les campagnes de production durent jusqu'à 21 jours, et toute contamination à une étape entraîne des arrêts de plusieurs mois, comme en témoigne la panne d'une installation suisse en 2025. Trois fournisseurs contrôlent la majeure partie des intrants en milieux de culture, ce qui a permis une hausse de prix de 18 % ajoutant 25 000 USD par kilogramme au coût des marchandises. Des incidents dans la chaîne du froid ont détruit pour 12 millions USD de stocks de produits finis à la suite d'une panne logistique mi-2025. Les autorités réglementaires ont émis 38 % de citations supplémentaires en 2025, soulignant que la conformité aux bonnes pratiques de fabrication actuelles n'est pas facultative. Ces réalités limitent la montée en charge immédiate et alimentent l'inflation des coûts sur le marché des thérapeutiques à base d'anticorps monoclonaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les maladies infectieuses dépassent la croissance de l'oncologie

L'oncologie représentait 46,43 % des revenus de 2025, mais les maladies infectieuses devraient afficher le CAGR le plus rapide à 15,76 %, portées par les stocks d'État et les programmes d'assurance pandémique. La taille du marché des thérapeutiques à base d'anticorps monoclonaux pour les applications infectieuses est appelée à gonfler à mesure que les attributions de la BARDA dépassent 1,2 milliard USD pour les pré-achats de contre-mesures contre les virus respiratoires. Les marchés publics sécurisent des volumes indépendamment des dynamiques des assureurs, offrant aux nouveaux entrants une rampe de lancement fiable.

L'oncologie continue de croître grâce à l'élargissement de l'éligibilité à l'inhibition des points de contrôle, mais la saturation dans les tumeurs matures tempère le rythme. Les maladies auto-immunes ajoutent un dosage répété stable, tandis que l'ophtalmologie ralentit à mesure que les injectables à intervalles prolongés limitent la rotation des flacons. La neurologie reste modeste aujourd'hui, mais gagne en visibilité grâce au succès modificateur de la maladie dans la maladie d'Alzheimer. Chaque sous-domaine illustre la toile qui s'élargit et propulse le marché des thérapeutiques à base d'anticorps monoclonaux.

Par source : les formats bispécifiques redéfinissent les paradigmes de traitement

Les anticorps humanisés ont généré 49,54 % des ventes de 2025 et restent prédominants en raison de leur faible immunogénicité et de leurs procédés éprouvés. Cependant, les constructions bispécifiques, bien que représentant seulement 8 % aujourd'hui, affichent un CAGR rapide de 15,89 %. Leur action à double cible contourne la résistance, et les premiers lancements captent déjà des parts dans les lignes hématologiques réfractaires. La part de marché des thérapeutiques à base d'anticorps monoclonaux pour les bispécifiques est appelée à s'élargir, car 62 % des entrants en phase I portent désormais une géométrie multi-spécifique.

Les produits chimériques perdent de l'élan sous l'assaut des biosimilaires, tandis que les anticorps entièrement humains défendent des franchises blockbusters comme le pembrolizumab. Les actifs murins se replient vers des usages d'imagerie de niche où l'exposition à dose unique évite l'accumulation immunitaire. Ce changement impose une innovation dans la fabrication, car seuls quinze sites mondiaux peuvent assembler des hétérodimères à grande échelle, conférant aux acteurs établis un avantage d'approvisionnement.

Par plateforme de production : les systèmes transgéniques gagnent du terrain

La culture cellulaire de mammifères est restée le cheval de bataille avec 32,65 % de la production 2025, appréciée pour sa glycosylation authentique. Les animaux et plantes transgéniques afficheront cependant un CAGR de 15,32 % car ils réduisent les dépenses d'investissement et s'alignent sur les cibles thérapeutiques des maladies des pays à faible revenu. La taille du marché des thérapeutiques à base d'anticorps monoclonaux générée par ces plateformes augmente à mesure que les agences réglementaires approuvent des produits dérivés de plantes répondant aux directives de qualité actuelles.

Les systèmes microbiens et acellulaires s'adressent aux fragments dépourvus de glycanes et servent des pipelines exploratoires nécessitant des lots rapides en milligrammes. Les pilotes de bioprocédés continus montrent 70 % d'économies d'empreinte et laissent entrevoir une fabrication décentralisée à proximité des lieux de demande. Ensemble, le pluralisme des plateformes diversifie les risques et élargit la flexibilité d'approvisionnement pour le marché des thérapeutiques à base d'anticorps monoclonaux.

Par utilisateur final : les circuits de soins à domicile remodèlent les modèles de distribution

Les hôpitaux absorbent encore 62,65 % des dépenses de 2025, car de nombreux agents nécessitent un soutien de réanimation lors des premières perfusions. Les circuits d'auto-injection à domicile, bien que représentant actuellement seulement 9 %, se développeront à un CAGR de 16,43 %. Les payeurs récompensent la migration hors des soins hospitaliers, et les lancements sous-cutanés proposent des applicateurs conviviaux validés par des directives sur les facteurs humains. La taille du marché des thérapeutiques à base d'anticorps monoclonaux est portée par les soins à domicile, les pharmacies spécialisées coordonnant les livraisons en chaîne du froid directement aux utilisateurs.

Les cliniques spécialisées font le lien entre l'hôpital et le domicile grâce à une surveillance initiale, tandis que les centres académiques consomment des approvisionnements expérimentaux. Les outils numériques d'observance suivent le calendrier des doses et les données d'alimentation, et déclenchent des remboursements basés sur la valeur pour les résultats non atteints. Ces dynamiques alignent toutes les parties prenantes vers une distribution décentralisée.

Analyse géographique

L'Amérique du Nord a représenté 42,76 % des revenus de 2025, bénéficiant de la couverture de coassurance Medicare et d'un dense réseau d'essais cliniques. Cependant, la loi sur la réduction de l'inflation introduit une tarification gérée à partir de 2026, resserrant les rendements nets sans pour autant freiner les volumes. Le Canada a négocié des réductions de 18 % à 25 % qui ont élargi l'accès provincial, et le Mexique a inscrit six anticorps en oncologie sur son formulaire public, bien qu'avec une utilisation par habitant plus faible.

L'Asie-Pacifique est le moteur de croissance remarquable avec un CAGR de 14,65 %. La Chine a approuvé onze nouveaux anticorps en 2025 et les a intégrés dans la liste nationale de remboursement couvrant 1,3 milliard de résidents. Le développement des organisations de développement et de fabrication sous contrat à faible coût en Inde, combiné à une réglementation favorable à l'exportation, permet aux entreprises locales de capter de la valeur grâce aux commandes de biosimilaires dans les régions émergentes. La montée en puissance des capacités de la Corée du Sud complète un corridor de fabrication régional qui soutient le marché des thérapeutiques à base d'anticorps monoclonaux.

L'Europe représentait 28 % du chiffre d'affaires 2025. Les évaluations des technologies de santé en Allemagne, en France et au Royaume-Uni contraignent les fabricants à respecter des seuils stricts de rapport coût-efficacité, entraînant des réductions de prix moyennes de 22 % sur certains agents en oncologie. Les règles de substitution automatique accélèrent la part des biosimilaires à près de 50 % dans l'année suivant le lancement. Malgré ces vents contraires, l'Europe occidentale reste centrale pour les premiers lancements qui se propagent à l'adoption mondiale une fois que les payeurs nationaux concluent leurs négociations.

Paysage concurrentiel

Les principaux acteurs Roche, AbbVie, Merck, Bristol Myers Squibb et Johnson & Johnson détenaient ensemble 52 % des revenus mondiaux en 2025. Leur avance repose sur des franchises éprouvées, mais elle se réduit à mesure que les innovateurs régionaux captent des parts de marché domestiques à des prix catalogue inférieurs. Les acteurs établis investissent massivement dans les engageurs de lymphocytes T bispécifiques et les conjugués anticorps-médicament qui offrent une nouvelle exclusivité et défendent la valeur de la marque même après l'expiration des brevets principaux.

La stratégie combine désormais l'acquisition verticale de la chaîne d'approvisionnement avec des moteurs de découverte numérique qui compriment les cycles de conception. Roche a engagé 2,8 milliards USD pour de nouveaux bioréacteurs en Californie afin de renforcer sa capacité captive et de réduire les frais externes. Samsung Bioepis et d'autres spécialistes des biosimilaires accélèrent l'érosion des marges des acteurs établis, mais le marché des thérapeutiques à base d'anticorps monoclonaux dans son ensemble se développe à mesure que les biosimilaires démocratisent l'accès et élargissent la population totale traitée.

La qualité réglementaire reste un fossé protecteur. Onze lettres d'avertissement de la FDA en 2025 illustrent comment des manquements peuvent paralyser la production pendant des mois. Les entreprises dotées d'une culture forte d'intégrité des données maintiennent la confiance des clients et assurent un approvisionnement fiable des pharmacies. La position concurrentielle repose donc à la fois sur la nouveauté scientifique et sur une discipline de conformité sans faille.

Leaders du secteur des thérapeutiques à base d'anticorps monoclonaux

Daiichi Sankyo Company Limited

Johnson & Johnson

Abbvie Inc

Amgen Inc

UCB S.A., Belgique (UCB Inc)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : F. Hoffmann-La Roche Ltd a annoncé que son étude de phase III MAJESTY a montré des résultats positifs pour Gazyva/Gazyvaro (obinutuzumab), un anticorps monoclonal, dans le traitement des adultes atteints de néphropathie membraneuse primitive. L'étude a atteint son critère d'évaluation principal, démontrant des bénéfices cliniques significatifs et substantiels.

- Septembre 2025 : KBI Biopharma, Inc. (KBI), une entreprise JSR Life Sciences et organisation de développement et de fabrication sous contrat selon les bonnes pratiques de fabrication actuelles, et Infinimmune, Inc., une société de biotechnologie pionnière dans la découverte et la conception d'anticorps à priorité humaine, ont collaboré pour faire avancer la fabrication du programme principal d'anticorps monoclonaux humains d'Infinimmune (« IFX-101 »).

- Août 2025 : Eisai Co., Ltd. et Biogen, Inc. ont lancé l'anticorps monoclonal anti-bêta-amyloïde LEQEMBI en Autriche et en Allemagne, à la suite de l'approbation de l'Union européenne en avril 2025 pour le traitement de la maladie d'Alzheimer à un stade précoce. Il s'agit de la première thérapie ciblant la cause sous-jacente de la maladie d'Alzheimer dans l'Union européenne.

Périmètre du rapport mondial sur le marché des thérapeutiques à base d'anticorps monoclonaux

Selon le périmètre du rapport, les anticorps monoclonaux sont des anticorps produits par des cellules immunitaires identiques qui sont toutes des clones d'une cellule parente unique provenant de diverses sources.

Le marché des thérapeutiques à base d'anticorps monoclonaux est segmenté par application (oncologie, maladies auto-immunes, maladies hématologiques, maladies infectieuses, ophtalmologie, neurologie et autres applications), source (humaine, humanisée, chimérique, murine et bispécifique/multispécifique), plateforme de production (culture cellulaire de mammifères, expression microbienne, animaux et plantes transgéniques, et fabrication acellulaire/continue), utilisateur final (hôpitaux, cliniques spécialisées, soins à domicile/auto-administration, et instituts de recherche et académiques) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Oncologie |

| Maladies auto-immunes |

| Maladies hématologiques |

| Maladies infectieuses |

| Ophtalmologie |

| Neurologie |

| Autres applications |

| Humaine |

| Humanisée |

| Chimérique |

| Murine |

| Bispécifique / Multispécifique |

| Culture cellulaire de mammifères (CHO, NS0, HEK-293) |

| Expression microbienne (E. Coli, levure) |

| Animaux et plantes transgéniques |

| Fabrication acellulaire / continue |

| Hôpitaux |

| Cliniques spécialisées |

| Soins à domicile / Auto-administration |

| Instituts de recherche et académiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par application | Oncologie | |

| Maladies auto-immunes | ||

| Maladies hématologiques | ||

| Maladies infectieuses | ||

| Ophtalmologie | ||

| Neurologie | ||

| Autres applications | ||

| Par source | Humaine | |

| Humanisée | ||

| Chimérique | ||

| Murine | ||

| Bispécifique / Multispécifique | ||

| Par plateforme de production | Culture cellulaire de mammifères (CHO, NS0, HEK-293) | |

| Expression microbienne (E. Coli, levure) | ||

| Animaux et plantes transgéniques | ||

| Fabrication acellulaire / continue | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Soins à domicile / Auto-administration | ||

| Instituts de recherche et académiques | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la prévision de revenus pour 2031 du marché des thérapeutiques à base d'anticorps monoclonaux ?

Le marché devrait atteindre 619,4 milliards USD d'ici 2031, reflétant un CAGR de 13,7 % à partir de 2026.

Quel domaine thérapeutique devrait connaître la croissance la plus rapide au sein des anticorps monoclonaux ?

Les maladies infectieuses devraient se développer à un CAGR de 15,76 %, portées par les stocks gouvernementaux et les menaces de pathogènes émergents.

Comment l'administration à domicile affectera-t-elle les dépenses en anticorps monoclonaux ?

Les formats sous-cutanés et auto-injecteurs favorisant les soins à domicile progressent à un CAGR de 16,43 %, déplaçant les coûts des hôpitaux et élargissant l'accès des patients.

Quelle région affichera le taux de croissance le plus élevé jusqu'en 2031 ?

L'Asie-Pacifique devrait progresser à un CAGR de 14,65 % à mesure que la Chine, l'Inde et la Corée du Sud développent leurs capacités et élargissent le remboursement.

Quelles stratégies concurrentielles les innovateurs utilisent-ils pour compenser l'érosion due aux biosimilaires ?

Les entreprises investissent dans les conjugués anticorps-médicament, les engageurs de lymphocytes T bispécifiques et l'intégration verticale de la fabrication pour maintenir leur pouvoir de fixation des prix et garantir un approvisionnement fiable.

Quelle est la concentration de la base de fournisseurs pour les matières premières critiques ?

Trois fournisseurs contrôlent environ 72 % des milieux de culture cellulaire, contribuant à l'inflation des coûts et à la vulnérabilité de l'approvisionnement pour les fabricants de biologiques.

Dernière mise à jour de la page le: