Taille et part du marché des filaments pour impression 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.28 Milliards de dollars |

| Taille du Marché (2031) | 3.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.75% CAGR |

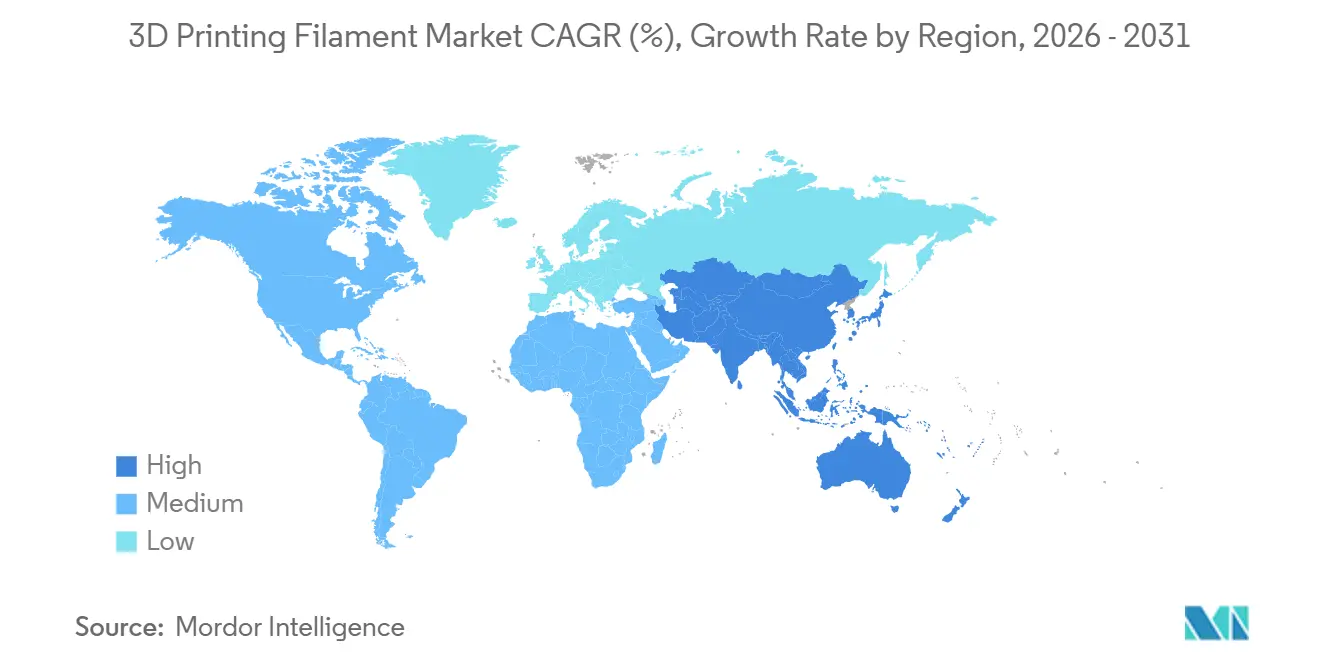

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des filaments pour impression 3D par Mordor Intelligence

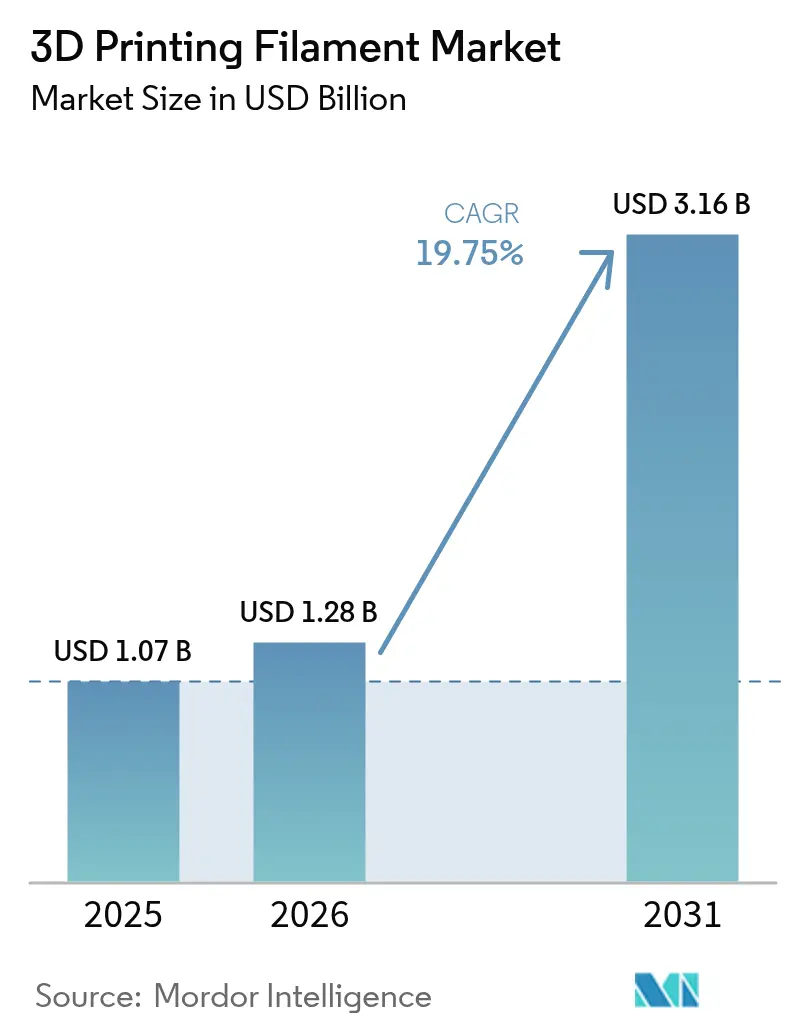

La taille du marché des filaments pour impression 3D devrait s'étendre de 1,07 milliard USD en 2025 et 1,28 milliard USD en 2026 à 3,16 milliards USD d'ici 2031, enregistrant un CAGR de 19,75 % entre 2026 et 2031. Les acteurs du secteur passent de l'utilisation de prototypes à la production en série de composants certifiés pour les applications aérospatiales, médicales et électroniques. Les leaders de l'aérospatiale adoptent désormais la fabrication par dépôt de filament fondu pour les pièces de vol critiques, grâce à des cycles de qualification des matériaux plus rapides. Les concepteurs de dispositifs médicaux utilisent des filaments PEEK de qualité implantaire pour accélérer les processus réglementaires et réduire les coûts d'outillage. Dans la région Asie-Pacifique, les producteurs de polymères rationalisent leurs opérations en co-localisant la synthèse de résine avec l'extrusion de filaments, ce qui entraîne des délais de livraison plus courts et des livraisons en flux tendu pour les fabricants sous contrat. Parallèlement, en Europe et en Amérique du Nord, les mandats de durabilité poussent les acheteurs vers des matériaux biosourcés ou recyclés mécaniquement. Ces alternatives promettent une réduction de l'empreinte carbone sans sacrifier les performances mécaniques.

Principaux enseignements du rapport

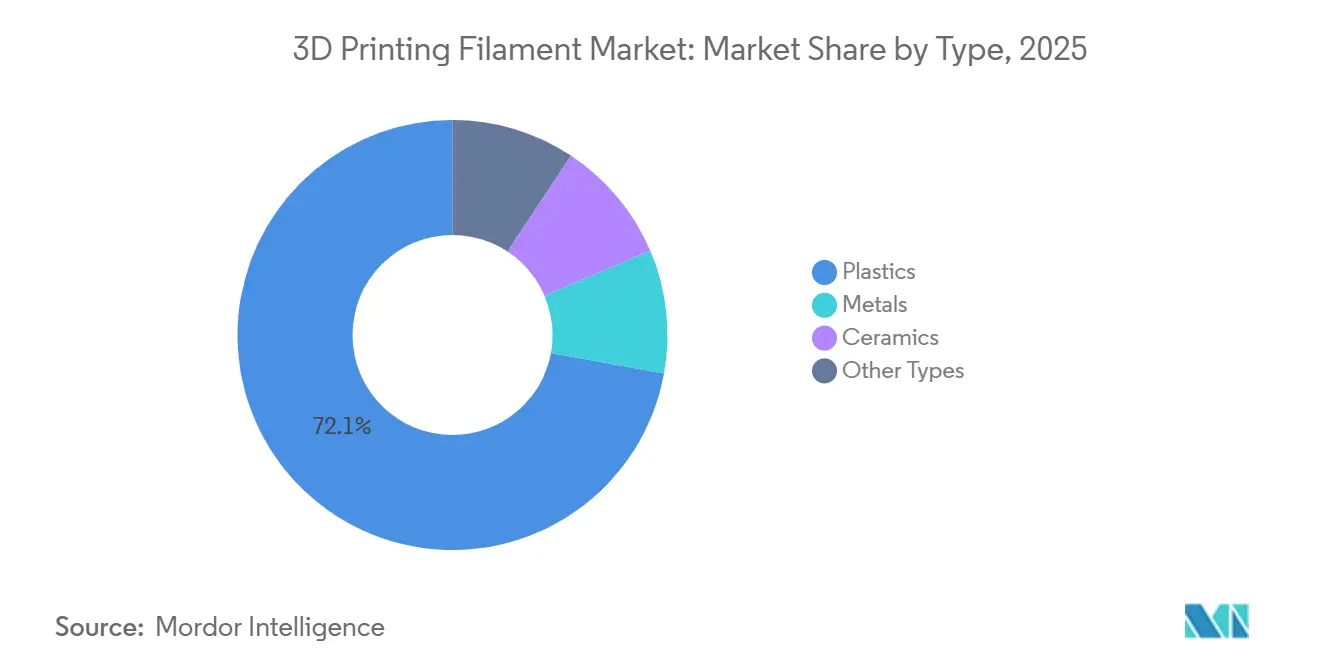

- Par type, les plastiques détenaient 72,12 % de la part de marché des filaments pour impression 3D en 2025 et devraient se développer à un CAGR de 21,38 % au cours de la période de prévision (2026-2031).

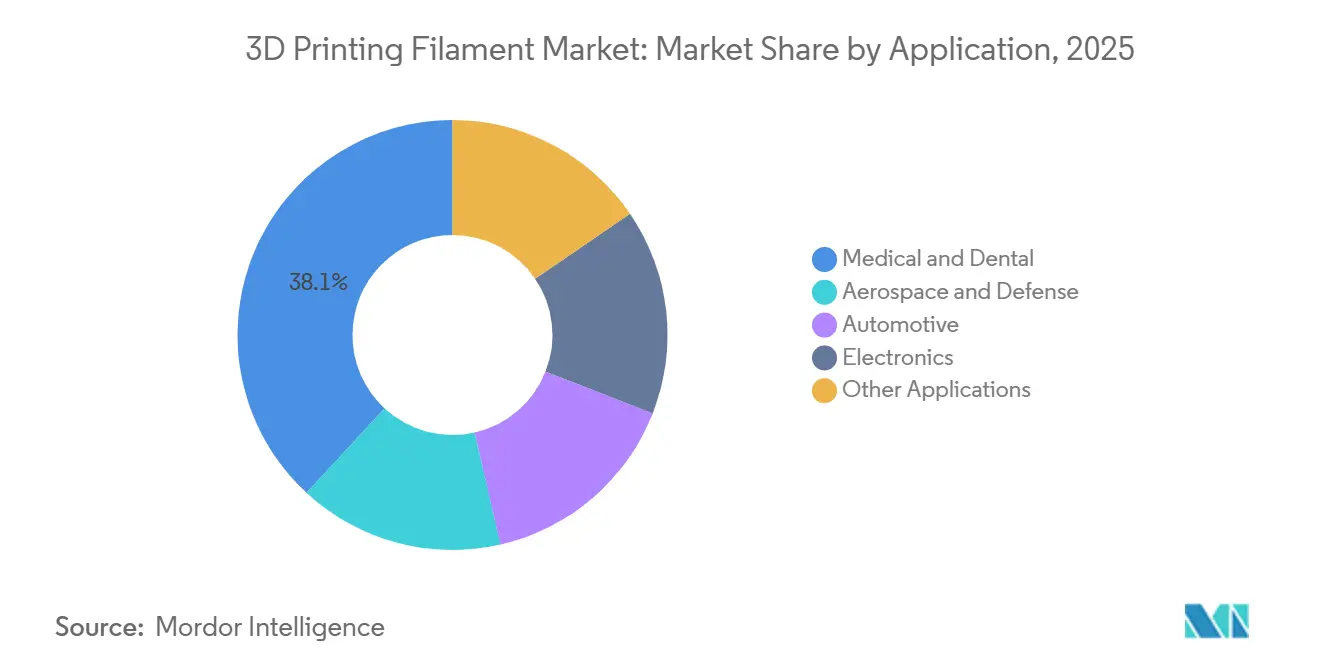

- Par application, le médical et dentaire représentait une part de 38,12 % de la taille du marché des filaments pour impression 3D en 2025 et progresse à un CAGR de 21,17 % au cours de la période de prévision (2026-2031).

- Par géographie, l'Asie-Pacifique a généré 39,17 % des revenus en 2025 et devrait croître à un CAGR de 20,83 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des filaments pour impression 3D

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'érosion des prix des imprimantes de bureau élargit la base des amateurs | +2.5% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande de durabilité pour le PLA/PET biosourcé et recyclé | +3.5% | Europe (moteur réglementaire), Amérique du Nord (ESG d'entreprise), Asie-Pacifique (échelle de production) | Long terme (≥ 4 ans) |

| Qualification aérospatiale des filaments PEEK/PEKK | +4.0% | Amérique du Nord (NASA, FAA), Europe (EASA), extension aux pôles aérospatiaux d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Crédits de polyamide dérivé d'algues à bilan carbone négatif | +1.5% | Europe (cadres de comptabilité carbone), Amérique du Nord (marchés volontaires) | Long terme (≥ 4 ans) |

| La détection rhéologique en ligne réduit les rebuts à moins de 2 % | +2.0% | Mondial, porté par les adopteurs industriels d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'érosion des prix des imprimantes de bureau élargit la base des amateurs

D'ici 2026, le marché mondial des imprimantes de bureau devrait connaître une croissance significative, principalement portée par la disponibilité croissante de modèles d'entrée de gamme abordables. Cette expansion devrait maintenir une demande constante pour les filaments de commodité standard, tels que le PLA et l'ABS, au cours de la période de prévision 2026-2031. Parallèlement, les amateurs explorent des grades spécialisés, expérimentant des options premium comme les filaments chargés de bois, phosphorescents et en TPU flexible. Cependant, ces matériaux avancés nécessitent des remplacements fréquents de buses, entraînant des coûts de maintenance plus élevés. Pour faire face à la baisse des marges sur le matériel, les fabricants d'équipements d'impression se tournent vers des modèles d'abonnement aux matériaux. Dans le même temps, les fournisseurs de filaments équilibrent leurs portefeuilles en combinant du PLA à volume élevé et à faible marge avec des thermoplastiques techniques premium offrant des marges bénéficiaires plus élevées.

Demande de durabilité pour le PLA/PET biosourcé et recyclé

En Europe, les directives ciblant les plastiques à usage unique, ainsi que les objectifs ESG des entreprises en Amérique du Nord, favorisent la transition vers des filaments compostables certifiés et recyclés mécaniquement. L'OrCA de Fillamentum, fabriqué entièrement à partir de nylon recyclé, réduit considérablement les émissions par rapport au PA6 vierge[1]Fillamentum, "0rCA® Filament de nylon recyclé," fillamentumusa.com. De même, le filament EVA de Braskem, dérivé de la canne à sucre, met en évidence les doubles avantages des matières premières biosourcées : performances allégées améliorées et meilleure divulgation carbone. Par ailleurs, des initiatives pilotes dans des universités américaines démontrent que le recyclage mécanique peut préserver une résistance à la traction presque équivalente à celle d'un matériau vierge sur plusieurs cycles, renforçant ainsi la crédibilité des solutions d'économie circulaire dans les applications industrielles.

Qualification aérospatiale des filaments PEEK/PEKK

En mai 2025, Stratasys et Lockheed Martin, après avoir imprimé de nombreux coupons sur la plateforme Fortus F900, ont démontré que leur PEKK Antero 840CN03 répondait non seulement aux normes de dégazage de la NASA, mais satisfaisait également aux critères de performance au feu de la FAR 25.853[2]Stratasys, "Données de qualification PEKK Antero 840CN03," stratasys.com. De même, le VESTAKEEP i4 3DF d'Evonik, un PEEK de qualité implantaire, a été produit dans des salles blanches certifiées ISO 13485 et est soutenu par un dossier d'accès principal FDA. Ces jalons soulignent l'acceptation croissante de la fabrication par dépôt de filament fondu comme méthode de production légitime, lui permettant de commander des primes de prix significatives par rapport aux polymères de commodité traditionnels.

Crédits de polyamide dérivé d'algues à bilan carbone négatif

Les analyses du cycle de vie indiquent que les polyamides à base d'algues peuvent atteindre des chiffres carbone nets négatifs en tenant compte de la capture photosynthétique du CO2. Cela représente une opportunité convaincante pour les entreprises engagées sur les marchés volontaires du carbone. Le PLA Nature ALGAE NORI de Spectrum Filaments, remarquable pour ses biocharges visibles et sa certification alimentaire, illustre les premières initiatives commerciales. Atteindre des niveaux de culture d'algues comparables aux matières premières dérivées du pétrole reste un objectif pour la fin des années 2020 ; cependant, les investissements récents signalent une dynamique croissante.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Limites mécaniques et thermiques du PLA/ABS de commodité | -1.5% | Mondial, particulièrement dans les segments des amateurs et de l'éducation sensibles aux prix | Moyen terme (2-4 ans) |

| Volatilité du prix du lactide due aux droits de douane chinois sur le maïs | -1.0% | Chaîne d'approvisionnement mondiale en PLA, avec un impact aigu sur les importateurs d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Réglementation européenne sur les microplastiques pour les impressions à usage unique | -2.0% | Europe (impact réglementaire direct), extension à l'Amérique du Nord et à l'Asie-Pacifique via la conformité des multinationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Limites mécaniques et thermiques du PLA/ABS de commodité

La température de transition vitreuse et la résistance à la traction du PLA limitent son application dans les pièces fonctionnelles exposées à la chaleur ou aux UV. L'ABS, bien qu'offrant une meilleure résistance aux chocs, émet des vapeurs de styrène lors de l'impression, rendant la ventilation indispensable dans les établissements scolaires. Bien que les formulations de PLA modifié réduisent considérablement le retrait, elles restent inférieures au nylon ou au PEEK en termes de températures de service. Par conséquent, sans avancées chimiques majeures, les filaments de commodité sont confinés au prototypage à faible contrainte.

Volatilité du prix du lactide due aux droits de douane chinois sur le maïs

La Chine, produisant plus de la moitié de l'acide lactique mondial, détient une position dominante sur le marché mondial. Cette position a rendu les fournisseurs de PLA vulnérables aux fluctuations des prix des matières premières, notamment celles influencées par les droits de douane sur le maïs. Début 2025, les prix au comptant ont connu une hausse notable. En réaction, les producteurs ont cherché à diversifier leurs sources de fermentation, optant pour le manioc et la canne à sucre. Les grands fabricants de résine ont réussi à amortir le choc en concluant des contrats d'enlèvement à long terme, tandis que les petits producteurs de filaments ont eu du mal à faire face à la hausse des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les plastiques maintiennent leur domination à mesure que les grades techniques se multiplient

En 2025, les plastiques détenaient une part dominante de 72,12 % du marché des filaments pour impression 3D, avec des projections indiquant un CAGR robuste de 21,38 % au cours de la période de prévision 2026-2031. L'engouement du marché pour les filaments plastiques découle en grande partie de l'adoption de matériaux de grade technique, tels que le PEEK, le PEKK, le PEI et le TPU, dans des secteurs réglementés. Ces secteurs privilégient les données de lot traçables et des profils mécaniques cohérents. Parmi les exemples notables, on trouve l'utilisation de grades spécifiques aux applications qui remplacent désormais le PLA polyvalent dans des domaines à forte demande, tels que les implants et les capots aérospatiaux.

Bien que l'acide polylactique (PLA) reste le choix privilégié dans les salles de classe et les milieux amateurs en raison de ses basses températures d'impression et de son traitement inodore, ses limites mécaniques conduisent souvent les utilisateurs à adopter des nylons ou des composites à fibres de carbone. Ces alternatives sont privilégiées pour la fabrication de gabarits, de fixations et de prototypes fonctionnels. À l'inverse, les métaux et les céramiques jouent un rôle spécialisé, axé sur l'outillage, la manipulation de semi-conducteurs et l'isolation à haute température. Dans ces applications, les filaments à poudre liée atteignent des densités frittées dépassant 80 % de teneur en métal. De plus, à mesure que les innovations en matière de réutilisabilité des poudres et de chimie des liants progressent, les écarts de coûts existants se réduisent. Cette tendance suggère une augmentation potentielle de la part de marché de ces matériaux ; cependant, un dépassement complet des plastiques avant 2031 semble improbable.

Par application : le médical et dentaire maintient son leadership grâce aux certifications de qualité implantaire

En 2025, les secteurs médical et dentaire détenaient une part de 38,12 % du marché des filaments pour impression 3D, avec des projections indiquant un CAGR robuste de 21,17 % au cours de la période de prévision 2026-2031. Le filament PEEK-OPTIMA d'Invibio, un élément incontournable dans des millions d'implants, met en évidence sa biocompatibilité éprouvée. De plus, l'utilisation du PEEK renforcé de fibres de carbone et des cages vertébrales approuvées par la FDA souligne le potentiel des matériaux pré-qualifiés et des profils d'impression validés pour accélérer le développement de dispositifs de plusieurs années à quelques mois seulement.

À mesure que les applications dans l'aérospatiale et la défense s'élargissent, les filaments PEKK et PEI démontrent leurs capacités en répondant à des normes strictes de flamme, de fumée et de toxicité. Les composants fabriqués à partir de ces matériaux, désormais intégrés dans des engins spatiaux, témoignent de la fiabilité de la technologie de dépôt de filament fondu dans les assemblages de vol essentiels. Le spectre d'application est vaste, englobant l'outillage automobile, les boîtiers électroniques et le prototypage de biens de consommation. Dans ce domaine, le TPU et le nylon ignifuge réalisent des avancées notables. Le TPU se taille une niche dans les joints flexibles, tandis que le nylon ignifuge a obtenu la certification UL 94 V-0 pour les connecteurs.

Analyse géographique

En 2025, la région Asie-Pacifique occupait une position de leader avec une part de revenus de 39,17 % et devrait atteindre un CAGR robuste de 20,83 % au cours de la période de prévision 2026-2031. Les producteurs, adoptant une approche verticalement intégrée, placent les réacteurs à résine à proximité des lignes de filaments. Cette décision stratégique est évidente alors que les installations se préparent à une expansion significative de leurs capacités de réacteurs à résine au cours de la prochaine décennie. Les fournisseurs prennent des mesures proactives, visibles dans les expansions de la production de fil de polyester recyclé, pour assurer la conformité aux normes européennes dès la source. Alors que la domination de la Chine dans l'acide lactique consolide son leadership en termes de coûts dans le PLA, les fluctuations des droits de douane favorisent une tendance à la diversification en Asie du Sud-Est.

En 2025, l'Amérique du Nord a obtenu une part de marché substantielle, largement portée par les secteurs aérospatial et médical, qui mettent tous deux l'accent sur une documentation de certification rigoureuse. Les programmes du Département de la Défense soulignent la demande tangible de matériaux avancés dans l'aérospatiale, garantissant un besoin constant et pluriannuel en filaments. Les acquisitions régionales ont non seulement renforcé la présence, mais ont également élargi les portefeuilles pour englober les nylons de qualité médicale. Pour atténuer l'impact des coûts élevés de main-d'œuvre et d'énergie, notamment par rapport à l'Asie-Pacifique, on observe une tendance marquée vers l'automatisation des processus d'extrusion et la réalisation d'inspections en ligne, dans le but de préserver les marges bénéficiaires.

L'Europe, en 2025, détenait une part de marché significative. Naviguant dans les paysages réglementaires de REACH et de la directive sur les plastiques à usage unique, la région est en train de passer rapidement aux matériaux biosourcés et recyclés. Cette transition est particulièrement avantageuse pour les innovateurs dont les offres démontrent des réductions carbone notables. La tendance à la consolidation est évidente, avec des acquisitions stratégiques, notamment dans les thermoplastiques haute performance, qui prennent de l'élan au sein de l'UE. De plus, les engagements des installations de production en matière d'énergie renouvelable amplifient l'importance des divulgations carbone du berceau à la porte, une caractéristique qui est de plus en plus valorisée par les industries automobile et électronique.

Paysage concurrentiel

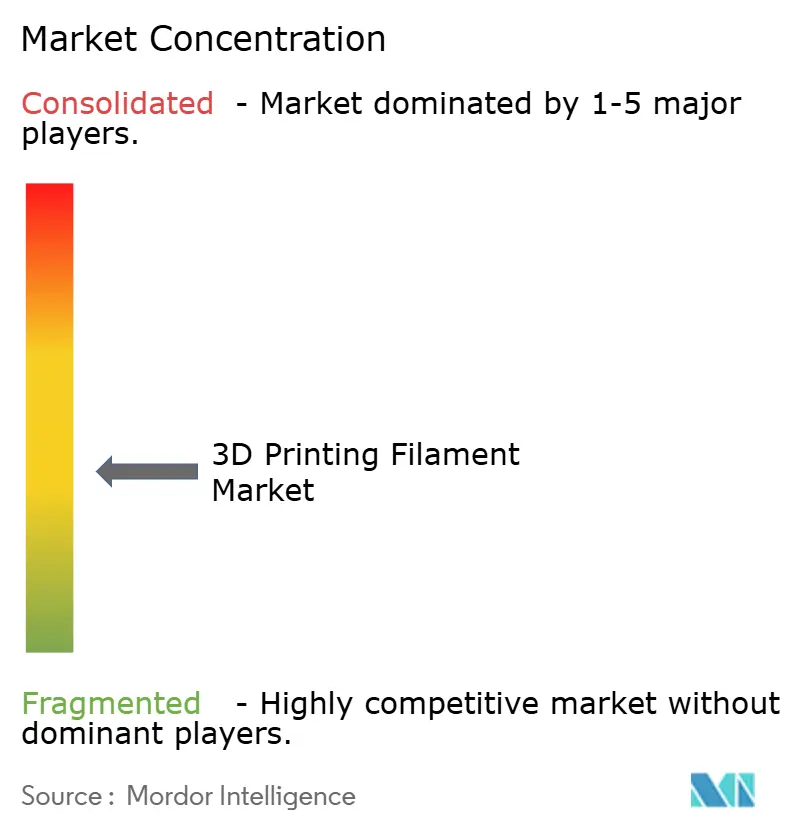

Le marché des filaments pour impression 3D est modérément fragmenté. Les alliances de plateformes ouvertes remettent en question la domination des écosystèmes fermés. Les start-ups sont désormais en mesure d'étendre le matériel FFF de bureau au domaine des métaux, évitant ainsi la nécessité d'imprimantes coûteuses à six chiffres. Ce changement abaisse les barrières à l'entrée pour les petits ateliers d'usinage. Aujourd'hui, l'accent s'est déplacé de la simple vitesse d'impression vers la garantie de la fiabilité des processus. Des innovations telles que les capteurs rhéologiques en ligne, la prédiction des défauts par vision artificielle et le réglage des paramètres piloté par l'IA distinguent les packages matériel et matériaux. Ces avancées garantissent une qualité de pièces constante et auditée, même sur des cycles de production multi-équipes prolongés.

Leaders du secteur des filaments pour impression 3D

BASF

Stratasys

NatureWorks LLC

Polymaker

3DXTECH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Polymaker a dévoilé son filament pour impression 3D Fiberon PA612-ESD, conçu pour les applications industrielles nécessitant une protection ESD. Ces matériaux sûrs pour l'ESD jouent un rôle crucial dans la protection des composants électroniques. Le filament Fiberon PA612-ESD établit un réseau interne apte à dissiper en toute sécurité les charges électriques.

- Mai 2025 : Au salon RAPID + TCT 2025 à Detroit, États-Unis, Amolen, un fabricant spécialisé dans les filaments pour impression 3D, a présenté deux nouveaux produits en polyuréthane thermoplastique (TPU) : la série Phosphorescente et la série Transparente. Ces nouveaux ajouts font partie de la gamme S-Series croissante d'Amolen.

Portée du rapport mondial sur le marché des filaments pour impression 3D

Le filament pour imprimante 3D est un type de matériau d'impression utilisé par les imprimantes 3D de type FFF. C'est l'un des matériaux d'impression 3D les plus courants au monde. Il est principalement fabriqué à partir de thermoplastiques. Cependant, des métaux, des céramiques et d'autres matériaux sont également utilisés pour fabriquer des filaments pour impression 3D.

Le marché est segmenté par type, application et géographie. Par type, le marché est segmenté en métaux, plastiques, céramiques et autres types. Par application, le marché est segmenté en aérospatiale et défense, automobile, médical et dentaire, électronique et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché dans 28 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions sont établies sur la base des revenus (USD).

| Métaux | Titane |

| Acier inoxydable | |

| Autres métaux | |

| Plastiques | Polyéthylène téréphtalate (PET) |

| Acide polylactique (PLA) | |

| Acrylonitrile butadiène styrène (ABS) | |

| Nylon | |

| Autres plastiques | |

| Céramiques | |

| Autres types |

| Aérospatiale et défense |

| Automobile |

| Médical et dentaire |

| Électronique |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Malaisie | |

| Thaïlande | |

| Viêt Nam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Turquie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigéria | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Métaux | Titane |

| Acier inoxydable | ||

| Autres métaux | ||

| Plastiques | Polyéthylène téréphtalate (PET) | |

| Acide polylactique (PLA) | ||

| Acrylonitrile butadiène styrène (ABS) | ||

| Nylon | ||

| Autres plastiques | ||

| Céramiques | ||

| Autres types | ||

| Par application | Aérospatiale et défense | |

| Automobile | ||

| Médical et dentaire | ||

| Électronique | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Malaisie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Turquie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des filaments pour impression 3D d'ici 2031 ?

La taille du marché des filaments pour impression 3D devrait s'étendre de 1,07 milliard USD en 2025 et 1,28 milliard USD en 2026 à 3,16 milliards USD d'ici 2031, enregistrant un CAGR de 19,75 % entre 2026 et 2031.

Quel type de matériau domine la demande commerciale de filaments ?

Les plastiques détiennent une part de revenus de 72,12 % grâce à l'adoption rapide du PEEK, du PEI et du TPU de grade technique dans les pièces aérospatiales et médicales.

Quel segment d'application se développe le plus rapidement ?

Les filaments médicaux et dentaires devraient afficher un CAGR de 21,17 %, portés par le PEEK de qualité implantaire déjà utilisé dans de nombreuses procédures.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

Les usines de polymères à filaments verticalement intégrées, telles que le complexe TPU de Zhuhai de Covestro, raccourcissent les chaînes d'approvisionnement et soutiennent la production en flux tendu pour les marques mondiales.

Comment les réglementations façonnent-elles la demande européenne de filaments ?

Les restrictions sur les microplastiques de REACH et la directive sur les plastiques à usage unique orientent les acheteurs vers des grades biosourcés ou recyclés, stimulant la demande de filaments compostables certifiés.

Dernière mise à jour de la page le: