Taille et part du marché des additifs à faible retrait

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

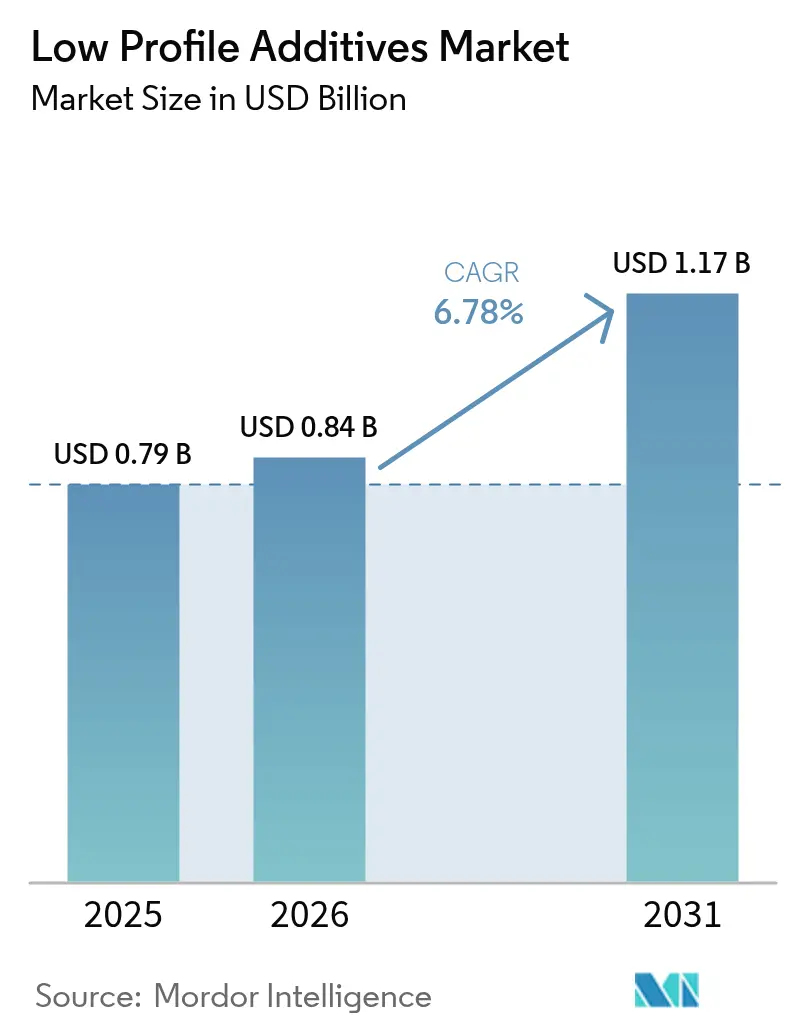

| Taille du Marché (2026) | 0.84 Milliards de dollars |

| Taille du Marché (2031) | 1.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs à faible retrait par Mordor Intelligence

La taille du marché des additifs à faible retrait en 2026 est estimée à 0,84 milliard USD, en hausse par rapport à la valeur de 2025 de 0,79 milliard USD, avec des projections pour 2031 indiquant 1,17 milliard USD, progressant à un TCAC de 6,78 % sur la période 2026-2031. La demande croissante de composites haute performance dans les véhicules électriques, les renforcements de construction et les pièces industrielles de précision soutient cette trajectoire de croissance. Les constructeurs automobiles adoptent les additifs à faible retrait pour contrôler le retrait dans les composants en composé de moulage en feuille (SMC) et en composé de moulage en vrac (BMC), garantissant une qualité de surface de classe A. Un élan parallèle provient des projets d'infrastructure qui remplacent les armatures en acier par des plastiques renforcés de fibres, tandis que les chimies biosourcées bénéficient d'un soutien politique. L'intensité concurrentielle est modérée mais en hausse, les fournisseurs cherchant à intégrer des matières premières renouvelables et à se différencier sur la compoundabilité et l'esthétique de surface.

Principaux enseignements du rapport

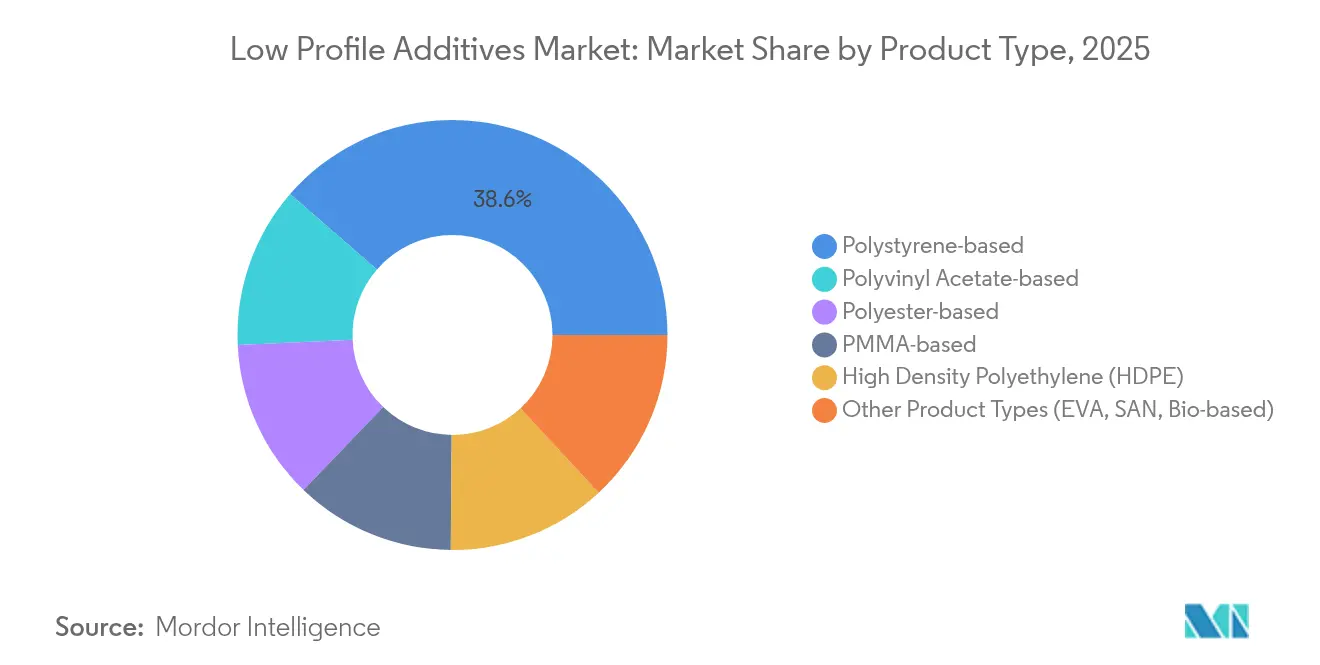

- Par type de produit, les grades à base de polystyrène ont dominé avec 38,62 % de part du marché des additifs à faible retrait en 2025 ; les grades biosourcés « Autres » devraient se développer à un TCAC de 8,74 % jusqu'en 2031.

- Par application, le moulage par injection et par compression représentait 54,38 % de la taille du marché des additifs à faible retrait en 2025 et progresse à un TCAC de 8,15 % jusqu'en 2031.

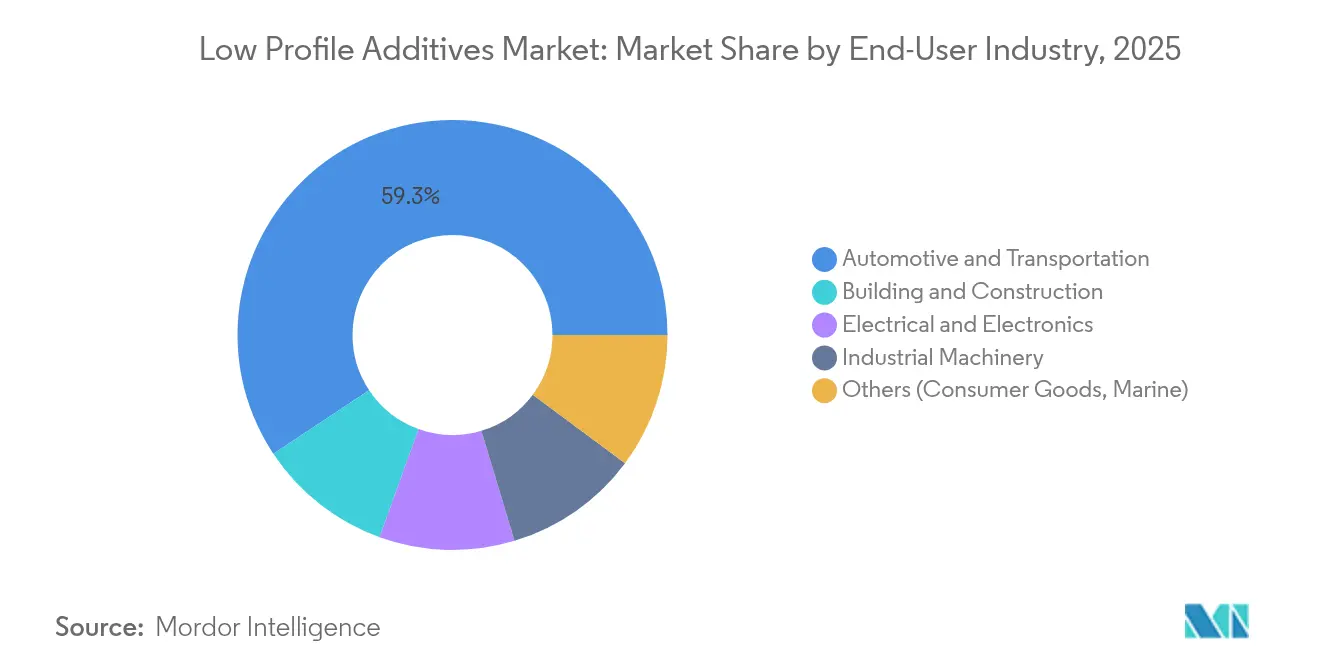

- Par secteur d'utilisation final, l'automobile et le transport représentaient 59,32 % de la part des revenus du marché des additifs à faible retrait en 2025 et devrait progresser à un TCAC de 8,42 % jusqu'en 2031.

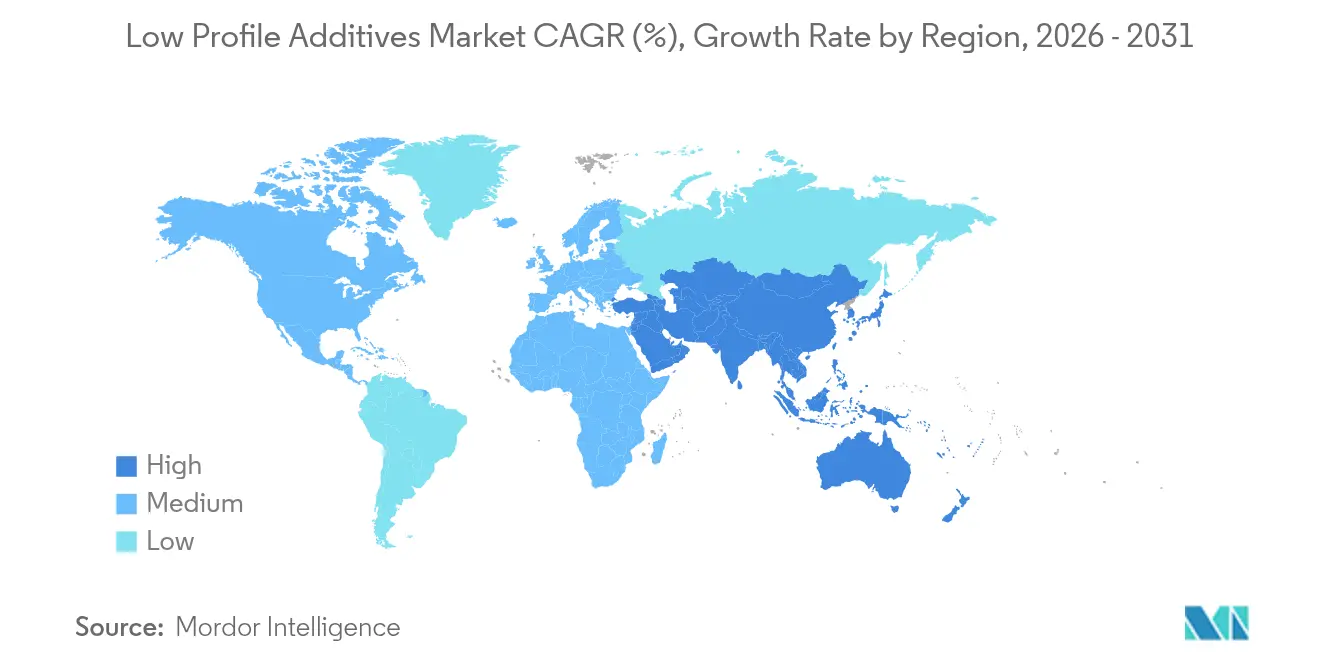

- Par région, l'Asie-Pacifique dominait avec 44,12 % de part du marché des additifs à faible retrait en 2025, tout en affichant un TCAC de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des additifs à faible retrait

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation de la demande de formulations SMC haute performance de l'industrie automobile | +1.5% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats accélérés d'allègement des véhicules électriques | +1.8% | Mondial, porté par l'Europe et la Chine | Court terme (≤ 2 ans) |

| Remplacement des armatures en acier par des plastiques renforcés de fibres | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Applications émergentes dans les plastiques renforcés de fibres (PRF) | +0.9% | Mondial, avec adoption précoce dans l'énergie éolienne et les infrastructures | Moyen terme (2-4 ans) |

| Accent croissant sur les additifs à faible retrait biosourcés à base de lignine et d'huile de ricin | +0.6% | Europe et Amérique du Nord, avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la demande de formulations SMC haute performance de l'industrie automobile

Les constructeurs automobiles développent le SMC pour mouler des boîtiers de batteries, des panneaux de carrosserie et des inserts structurels nécessitant des finitions de classe A impeccables. Les additifs à faible retrait limitent le retrait volumétrique, assurant la stabilité dimensionnelle sous cyclage thermique. Le longeron en fibre de carbone et polyuréthane de Dow démontre des efficacités de durcissement dépassant 90 %, illustrant comment les additifs de nouvelle génération soutiennent les presses à grande vitesse. Les plateformes de véhicules plus grandes et les pièces à section épaisse augmentent encore les exigences de contrôle du retrait, rendant les additifs à faible retrait avancés indispensables dans les pôles de véhicules électriques à croissance rapide de l'Asie-Pacifique.

Mandats accélérés d'allègement des véhicules électriques

Les règles CO₂ de l'Union européenne et les quotas de véhicules à nouvelle énergie de la Chine stimulent l'adoption rapide des plastiques renforcés de fibres. Les additifs à faible retrait sous-tendent ces composites en prévenant les retassures et les ondulations, même dans les assemblages multi-matériaux. Les recherches de l'Université de Virginie montrent des économies de poids de 31 % dans les composites cimentaires modifiés au graphène, un indicateur des perspectives similaires de réduction de masse dans les structures automobiles. Les attentes croissantes en matière d'autonomie des batteries continueront à tirer les composites légers, soutenant la demande en additifs.

Remplacement des armatures en acier par des plastiques renforcés de fibres

Les propriétaires d'infrastructures se tournent vers les armatures en PRF pour une durée de vie sans corrosion. Le lancement du Durostone de Röchling illustre les barres pultrudées où les additifs à faible retrait garantissent une topologie de surface constante lors du traitement continu[1]« Fiberline fournit des profilés en carbone pour les éoliennes », CompositesWorld, compositesworld.com . Les jetées marines et les ponts côtiers en bénéficient le plus, compte tenu de l'exposition à l'eau salée. À mesure que les codes du bâtiment évoluent, les entrepreneurs civils spécifient plus fréquemment les PRF, consolidant l'adoption à long terme des additifs.

Accent croissant sur les additifs à faible retrait biosourcés à base de lignine et d'huile de ricin

Les incitations politiques en Europe et en Amérique du Nord encouragent les matières premières renouvelables. Les spécialités dérivées de la lignine d'Evonik et la voie d'équilibre de la biomasse de BASF montrent une substitution du pétrole sans perte de performance[2]« Voie d'équilibre de la biomasse pour le PSE », BASF, basf.com. Les équipementiers valorisent les empreintes carbone réduites, ce qui stimule les essais exploratoires d'additifs à faible retrait biosourcés malgré les défis de mise à l'échelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Retrait élevé à la polymérisation de la résine polyester insaturée avec le monomère styrène réticulant | -0.8% | Mondial, affectant particulièrement les applications à grand volume | Court terme (≤ 2 ans) |

| Concurrence des composites thermoplastiques | -0.7% | Amérique du Nord et Europe, en expansion mondiale | Moyen terme (2-4 ans) |

| Réparabilité limitée des pièces thermodurcissables | -0.5% | Mondial, avec un impact plus fort en Europe en raison des réglementations sur l'économie circulaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Retrait élevé à la polymérisation de la résine polyester insaturée avec le monomère styrène réticulant

Les systèmes UPR-styrène se contractent intrinsèquement lors du durcissement, générant des vides et des défauts d'impression que les additifs à faible retrait doivent contrecarrer. Les fournisseurs expérimentent des diluants réactifs et des réticulants modifiés pour limiter le retrait, mais ces ajustements ajoutent des coûts et une complexité de temps de cycle. Les finitions automobiles de classe A fixent un niveau d'exigence élevé, poussant les formulateurs à continuer d'innover même dans les lignes à grande vitesse et à grand volume.

Concurrence des composites thermoplastiques

Les composites thermoplastiques recyclables gagnent la faveur dans les poutres de pare-chocs et les bacs de batteries où les réglementations de fin de vie comptent plus que le brillant de surface. Les résines d'infusion en polyuréthane de Covestro raccourcissent les temps de cycle et concurrencent les thermodurcissables traditionnels dans les pales d'éoliennes. À mesure que les constructeurs automobiles poursuivent leurs objectifs de circularité, les thermoplastiques pourraient siphonner des volumes du secteur des additifs à faible retrait, à moins que les fournisseurs ne se tournent vers des systèmes thermodurcissables circulaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du polystyrène face au défi biosourcé

Les grades à base de polystyrène ont conservé 38,62 % de part du marché des additifs à faible retrait en 2025 grâce à un équilibre coût-performance éprouvé dans le SMC automobile. La taille du marché des additifs à faible retrait pour les types de produits « Autres » — principalement biosourcés — devrait augmenter rapidement, progressant à un TCAC de 8,74 % jusqu'en 2031, les équipementiers cherchant à obtenir des crédits de réduction carbone.

Les variantes à base d'acétate de polyvinyle et de PMMA occupent des niches exigeant une résistance aux chocs ou une clarté optique, tandis que les grades à base de polyéthylène haute densité conviennent aux pièces sensibles aux coûts. Les offres à base de polyester, pures et modifiées au polyuréthane, s'attaquent aux environnements corrosifs ou à haute température. Le PSE à équilibre de biomasse de BASF souligne comment les fournisseurs établis allient durabilité et procédés existants.

Par application : le moulage par injection domine sur tous les indicateurs

Le moulage par injection et par compression a contribué à 54,38 % de la taille du marché des additifs à faible retrait en 2025, porté par les panneaux extérieurs automobiles et les appareils électroménagers. Ce segment d'application affiche également le TCAC le plus rapide à 8,15 % à mesure que les plateformes de véhicules électriques se multiplient.

La pultrusion est en plein essor dans les armatures en PRF et les longerons de pales d'éoliennes, comme en témoignent les contrats pluriannuels remportés par Fiberline. Le moulage par transfert de résine couvre les surfaces de contrôle aérospatiales où la consolidation sans vide et les tolérances serrées sont essentielles. Les systèmes polyuréthane à durcissement rapide de Dow illustrent la polyvalence multi-applications.

Par secteur d'utilisation final : la suprématie automobile s'accélère

L'automobile et le transport ont absorbé 59,32 % des revenus de 2025 et maintiendront la tête avec un CAGR de 8,42 %, consolidant le marché des additifs à faible retrait en tant que bénéficiaire direct de l'électrification. Les boucliers de classe A, les couvercles de batteries et les protections de soubassement reposent sur des SMC sans retrait.

Le bâtiment et la construction suivent, portés par l'adoption des armatures en PRF dans les structures corrosives. Les investissements croissants dans le marché des armatures en acier et dans les matériaux de renforcement résistants à la corrosion augmentent davantage la demande de solutions avancées en additifs à faible retrait. L'électricité et l'électronique comptent sur des additifs qui modèrent le coefficient de dilatation thermique et offrent des propriétés à faible constante diélectrique, comme le montrent les paillettes de verre de NSG. Les machines industrielles, le secteur maritime et les biens de consommation contribuent ensemble à une demande incrémentale stable.

Analyse géographique

L'Asie-Pacifique a dominé le marché des additifs à faible retrait avec 44,12 % de part en 2025 et une perspective de TCAC de 7,55 % jusqu'en 2031. L'essor des véhicules électriques en Chine et les déploiements d'infrastructures soutenus par l'État sous-tendent l'adoption des composites, tandis que les fournisseurs locaux développent leur capacité thermodurcissable. L'expansion automobile de l'Inde et les exportations électroniques de la Corée du Sud ajoutent des vents favorables. L'agrandissement du site de Nanjing de BASF souligne l'accent stratégique sur la production régionale.

L'Amérique du Nord s'est classée deuxième, portée par les lancements de plateformes de véhicules électriques, les reconstructions aérospatiales et les campagnes de repowering éolien. Les États-Unis abritent des laboratoires de résines avancées et des lignes de pultrusion, tandis que la proximité du Mexique avec les usines des équipementiers favorise la localisation des pièces. Les programmes de résines pour pales d'éoliennes de Dow mettent en évidence le savoir-faire technique régional.

L'Europe suit, caractérisée par des exigences de durabilité strictes qui accélèrent l'adoption des additifs à faible retrait biosourcés. Les marques automobiles premium allemandes adoptent les composites pour les éléments de carrosserie en blanc, et les nations nordiques canalisent les investissements dans les énergies renouvelables vers de grandes pales de turbines. Les programmes de lignine d'Evonik et les tensioactifs sans COV de BYK illustrent l'élan d'innovation.

Paysage concurrentiel

Le marché des additifs à faible retrait présente une concentration modérée où les cinq premiers fournisseurs détiennent environ 45 % des revenus. Les grands groupes mondiaux — ALTANA, Evonik, Arkema — s'appuient sur des portefeuilles de résines intégrés, des laboratoires de service technique et une large distribution pour ancrer les comptes clés. Les spécialistes de taille moyenne tels qu'AOC, Ashland et Composites One se concentrent sur des chimies spécifiques à une région ou à une application.

Les fusions-acquisitions reconfigurent le secteur : l'acquisition par Nippon Paint Holdings d'AOC pour 2,3 milliards USD positionne le conglomérat de peintures pour vendre des résines composites en complément à travers son réseau de clients. La technologie est un champ de bataille majeur ; les antimousses sans silicone et les auxiliaires rhéologiques de BYK élargissent ses références automobiles. Les fournisseurs capables d'industrialiser des systèmes thermodurcissables biosourcés ou recyclables gagneront un pouvoir de fixation des prix en tant que premiers entrants à mesure que les équipementiers formalisent leurs objectifs de portée 3.

Leaders du secteur des additifs à faible retrait

Polynt S.p.A

Arkema

Ashland

Poliya

AOC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : Clariant a introduit AddWorks PPA, un auxiliaire de traitement sans PFAS visant à améliorer l'efficacité de l'extrusion de films polyoléfiniques tout en remédiant aux défauts de peau de requin. Cette innovation s'aligne sur la demande croissante du secteur pour des solutions durables et haute performance.

- Juillet 2023 : INEOS a consolidé son siège des composites en Amérique du Nord à Columbus, Ohio, intégrant ses équipes de R&D et commerciales dédiées aux additifs à faible retrait. Cette décision stratégique devrait renforcer la collaboration et rationaliser les opérations dans la région.

Portée du rapport mondial sur le marché des additifs à faible retrait

La portée du rapport sur le marché des additifs à faible retrait comprend :

| À base de polystyrène | |

| À base d'acétate de polyvinyle | |

| À base de PMMA | |

| Polyéthylène haute densité (PEHD) | |

| À base de polyester | Polyester saturé pur |

| Polyester saturé modifié au polyuréthane | |

| Autres types de produits (EVA, SAN, biosourcés) |

| Moulage par injection et par compression (SMC/BMC) |

| Pultrusion |

| Moulage par transfert de résine (RTM) |

| Stratifié au contact |

| Projection simultanée |

| Automobile et transport |

| Bâtiment et construction |

| Électrique et électronique |

| Machines industrielles |

| Autres (biens de consommation, marine) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | À base de polystyrène | |

| À base d'acétate de polyvinyle | ||

| À base de PMMA | ||

| Polyéthylène haute densité (PEHD) | ||

| À base de polyester | Polyester saturé pur | |

| Polyester saturé modifié au polyuréthane | ||

| Autres types de produits (EVA, SAN, biosourcés) | ||

| Par application | Moulage par injection et par compression (SMC/BMC) | |

| Pultrusion | ||

| Moulage par transfert de résine (RTM) | ||

| Stratifié au contact | ||

| Projection simultanée | ||

| Par secteur d'utilisation final | Automobile et transport | |

| Bâtiment et construction | ||

| Électrique et électronique | ||

| Machines industrielles | ||

| Autres (biens de consommation, marine) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des additifs à faible retrait ?

Le marché des additifs à faible retrait est évalué à 0,84 milliard USD en 2026 et devrait se développer à un TCAC de 6,78 % entre 2026 et 2031.

Quel segment d'application mène la demande en additifs à faible retrait ?

Le moulage par injection et par compression détient 54,38 % de part de marché et affiche le TCAC le plus rapide à 8,15 % jusqu'en 2031.

Pourquoi les additifs à faible retrait biosourcés gagnent-ils du terrain ?

Les incitations politiques et les objectifs de réduction carbone des équipementiers stimulent l'intérêt pour les chimies dérivées de la lignine et de l'huile de ricin qui égalent les performances tout en réduisant l'impact environnemental.

Quelle région domine le marché des additifs à faible retrait ?

L'Asie-Pacifique est en tête avec 44,12 % de part en 2025, soutenue par la production de véhicules électriques en Chine et les dépenses d'infrastructure.

Dernière mise à jour de la page le: