Taille et part de marché des additifs silicones

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.22 Milliards de dollars |

| Taille du Marché (2031) | 2.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs silicones par Mordor Intelligence

La taille du marché des additifs silicones était évaluée à 2,09 milliards USD en 2025 et devrait croître de 2,22 milliards USD en 2026 pour atteindre 2,98 milliards USD d'ici 2031, à un TCAC de 6,11 % au cours de la période de prévision (2026-2031). La demande robuste provient des fabricants qui recherchent des additifs permettant de maintenir la stabilité des revêtements, des polymères et des fluides sous l'effet de la chaleur, des produits chimiques et des intempéries. La pression réglementaire visant à réduire les émissions de composés organiques volatils (COV) oriente les formulateurs vers des systèmes riches en silicones qui allient performance et conformité. L'élan de croissance reflète également une pénétration plus profonde dans la gestion thermique pour les véhicules électriques, les lancements de soins personnels à base biologique et l'automatisation croissante de la transformation alimentaire dans les économies émergentes. La consolidation du secteur — notamment le rachat de Momentive par KCC en 2024 — signale un glissement vers les avantages d'échelle, l'intégration verticale et des pipelines d'innovation plus rapides.

Points clés du rapport

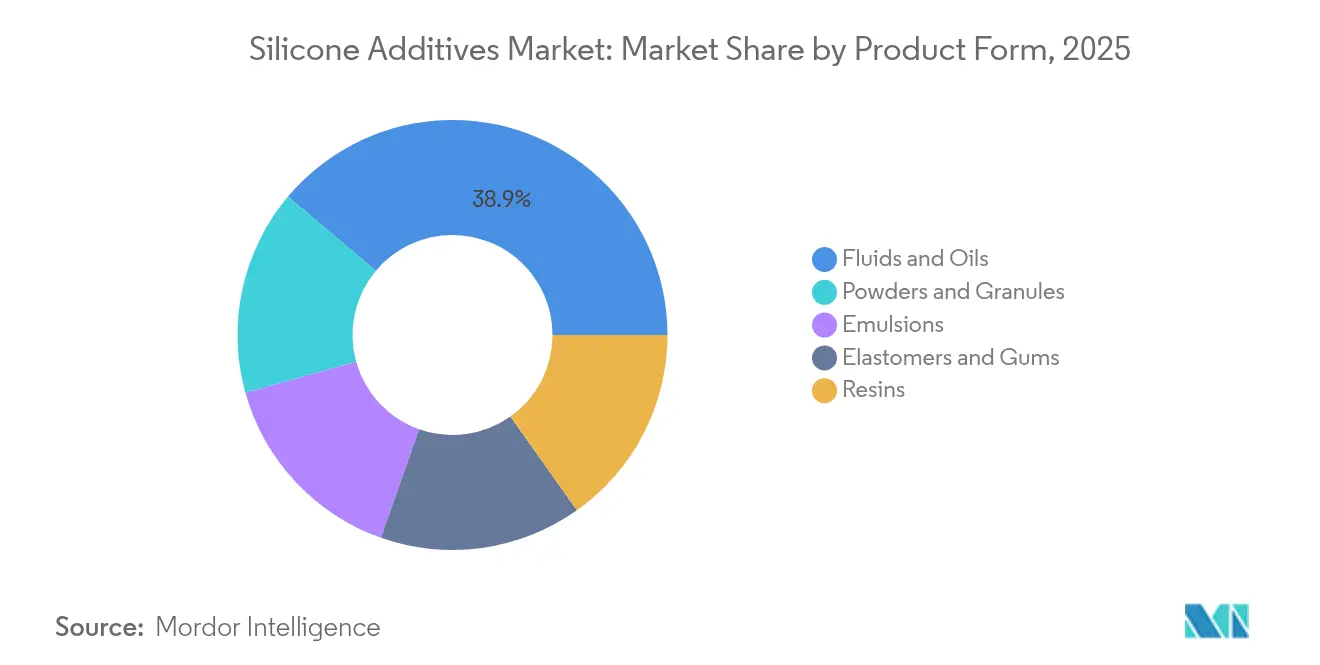

- Par forme de produit, les fluides silicones ont dominé avec 38,87 % de la part de marché des additifs silicones en 2025 ; les poudres et granulés devraient s'accélérer à un TCAC de 7,34 % jusqu'en 2031.

- Par application, les antimousses ont détenu 35,62 % de la part de revenus de la taille du marché des additifs silicones en 2025, tandis que les « autres applications » (gestion thermique, aérospatiale, impression 3D) sont positionnées pour un TCAC de 6,88 % jusqu'en 2031.

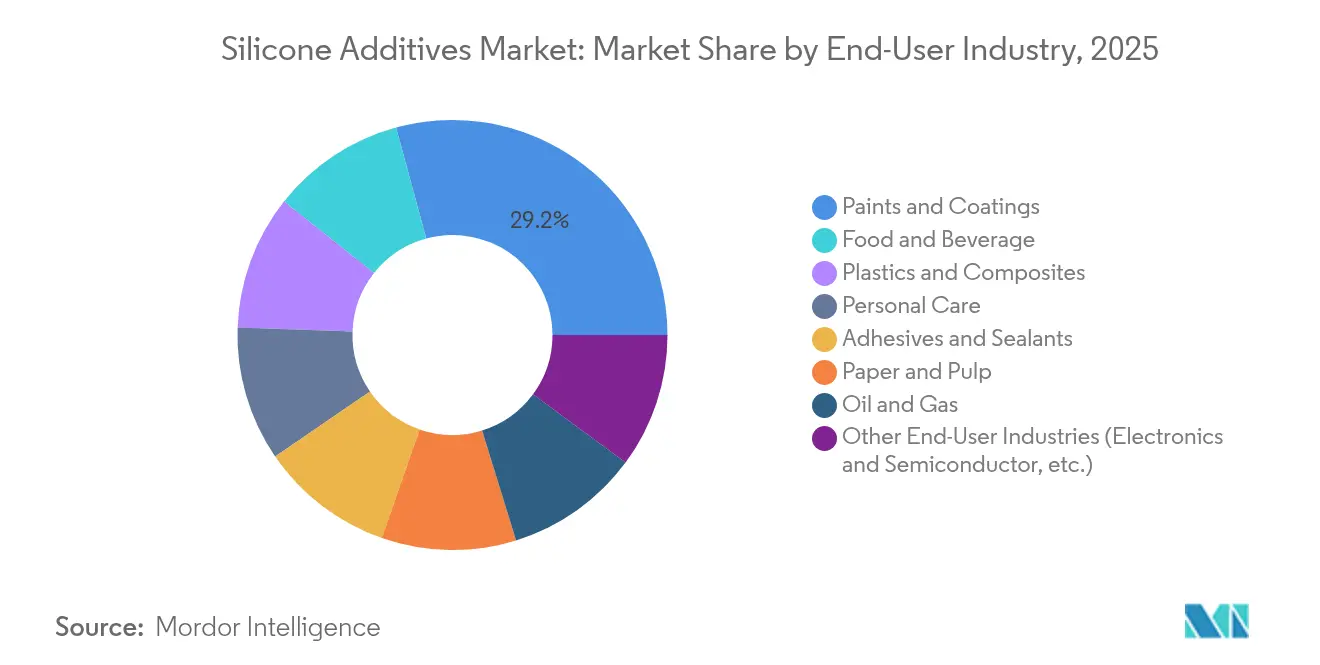

- Par secteur d'utilisation final, les peintures et revêtements ont capté 29,23 % de la taille du marché des additifs silicones en 2025 ; l'électronique et les semi-conducteurs sont les segments à la croissance la plus rapide avec un TCAC de 7,78 %.

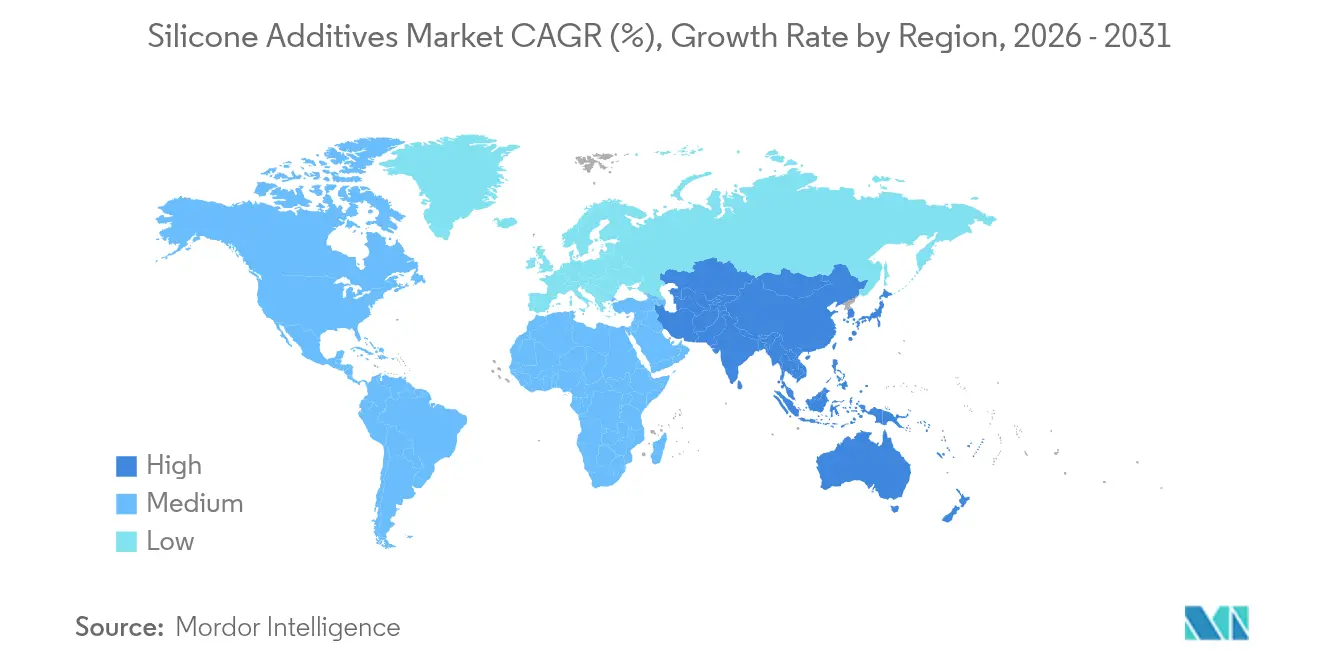

- Par géographie, l'Asie-Pacifique a dominé le marché des additifs silicones avec 46,81 % en 2025 et devrait progresser à un TCAC de 6,92 % jusqu'en 2031, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des additifs silicones

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la demande du secteur des soins personnels | +1.2% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accent croissant sur les produits à faible teneur en COV dans les peintures et revêtements | +1.0% | Amérique du Nord et UE principalement, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante du secteur de la transformation alimentaire | +0.8% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Utilisation croissante dans les applications médicales et de santé | +0.9% | Amérique du Nord et UE en cœur, débordement vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Forte utilisation par le secteur automobile | +1.1% | Asie-Pacifique en cœur, en expansion vers l'Amérique du Nord et l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la demande du secteur des soins personnels

Les consommateurs se tournent vers des textures légères et non grasses, ce qui incite les formulateurs à privilégier les fluides silicones pour leur étalement soyeux et leur hydratation durable. La gamme élastomère-en-huile de Shin-Etsu, par exemple, crée des émulsions huile-dans-eau stables qui respectent les interdictions régionales sur les siloxanes cycliques tout en préservant le toucher cutané souhaité[1]Shin-Etsu Chemical, "Gels élastomères silicones pour les soins personnels," shinetsu.co.jp. Les fournisseurs lancent des vecteurs d'alcanes C13-15 d'origine végétale tels que les gels PURESIL ORG d'Elkem, prouvant que la performance sensorielle et le positionnement naturel peuvent coexister. Les marques d'Asie-Pacifique exploitent ces attributs pour combler l'écart avec les marques premium mondiales, élargissant le marché des additifs silicones dans les cosmétiques de couleur et les soins solaires.

Accent croissant sur les produits à faible teneur en COV dans les peintures et revêtements

Les législateurs en Europe et en Amérique du Nord plafonnent la teneur en solvants autorisée, faisant de la conformité aux faibles teneurs en COV un prérequis plutôt qu'un avantage. Le TEGO Guard 9000 d'Evonik offre une résistance aux pluies précoces dans les revêtements extérieurs sans dépasser les seuils des écolabels[2]Evonik Industries, "TEGO Guard 9000 : additif résistant à l'eau pour peintures extérieures," evonik.com. Siltech a démontré que les silicones alkylés à longue chaîne augmentent la teneur en solides tout en réduisant les totaux de COV, permettant aux formulateurs de maintenir la durabilité tout en respectant les objectifs Green Seal ou LEED. L'effet d'entraînement s'étend aux marchés émergents, où les constructeurs spécifient de plus en plus des peintures à base d'eau enrichies d'additifs de surface silicones pour la résistance aux taches et la rétention de couleur à long terme.

Demande croissante du secteur de la transformation alimentaire

Les usines automatisées de produits laitiers, de boissons et de plats préparés ne peuvent tolérer les débordements causés par la mousse. Les antimousses silicones homologués par la FDA, tels que la série AMSil d'Elkem, garantissent un débit continu tout en préservant le goût et la sécurité. Alors que les régimes urbains stimulent la production d'aliments emballés en Asie, les transformateurs s'appuient sur les émulsions silicones pour limiter la formation de microbulles dans les sauces et bouillons visqueux, préservant la précision de remplissage et réduisant les cycles de nettoyage. Cette tendance alimente une niche spécialisée du marché des additifs silicones où la conformité aux réglementations sur le contact alimentaire est non négociable.

Utilisation croissante dans les applications médicales et de santé

Les implants exigent des matériaux qui restent inertes, élastiques et stables à l'intérieur du corps. Les silicones de qualité MED de NuSil, certifiés USP Classe VI, s'avèrent essentiels pour les cathéters, les sondes de stimulateurs cardiaques et les dispositifs de neurostimulation. L'essor des implants personnalisés introduit des pièces en silicone imprimées en 3D : les additifs qui affinent la cinétique de réticulation permettent des treillis complexes adaptés à chaque anatomie. Avec le vieillissement des populations mondiales, le marché des additifs silicones bénéficie d'un moteur de croissance durable dans le secteur de la santé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration des additifs à haute température | -0.7% | Mondial, avec impact particulier dans l'automobile et l'aérospatiale | Moyen terme (2 à 4 ans) |

| Coûts volatils des matières premières | -0.9% | Mondial, avec concentration de la chaîne d'approvisionnement en Asie | Court terme (≤ 2 ans) |

| Défis techniques tels que la migration et les problèmes d'adhérence | -0.6% | Mondial, affectant les applications haute performance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration des additifs à haute température

Au-dessus de 200 °C, les siloxanes de faible masse moléculaire peuvent migrer vers les surfaces, ternissant la clarté optique ou affaiblissant l'adhérence. Des études sur les caoutchoucs silicones à haute teneur en phényle révèlent une stabilité thermique améliorée, avec seulement 5 % de perte de masse à 478 °C, mais les grades premium augmentent les coûts. Les moteurs de traction pour véhicules électriques et les conduits aérospatiaux nécessitent des formulations qui limitent la volatilisation, ce qui pèse sur les budgets de R&D.

Coûts volatils des matières premières

Le monomère de diméthylsiloxane dépend du silicium de qualité métallurgique à forte intensité énergétique. Les arrêts d'usines — comme la fermeture de Dow au Pays de Galles en 2024 — font fluctuer les prix et pénalisent les petits producteurs. Pour se couvrir, les grands groupes associent l'approvisionnement en quartz en amont à la fusion captive de ferrosilicium, tandis que les start-ups explorent des matières premières biosourcées. Tant que ces alternatives ne passent pas à l'échelle, le risque sur les marges plane sur le marché des additifs silicones.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : les fluides dominent la polyvalence tandis que les poudres favorisent la précision

Les fluides silicones représentaient 38,87 % du marché des additifs silicones en 2025 en termes de revenus, portés par leur large utilisation comme agents de glissement, de nivellement et de transfert thermique dans les revêtements, les soins personnels et les lubrifiants. Leur faible tension de surface et leur large stabilité en température constituent une base de demande résiliente. Les émulsions et les résines complètent les fluides en permettant des systèmes à base d'eau et des finitions structurelles, notamment dans les mastics de construction. En revanche, les élastomères répondent aux besoins des joints, des garnitures et des tubes médicaux nécessitant une élasticité durable.

Les poudres et granulés, bien que représentant moins d'un quart des ventes, affichent le TCAC le plus rapide à 7,34 % jusqu'en 2031. Leur format sec facilite les matières premières pour l'impression 3D et le compoundage de mélanges-maîtres, offrant aux formulateurs un contrôle rhéologique précis et un dosage sans poussière. Les poudres de polysiloxane durcissables aux UV émergentes simplifient la réticulation à la demande pour les prototypes rapides, réduisant les cycles de conception à la pièce et élargissant la taille du marché des additifs silicones pour la fabrication additive. À mesure que les parcs d'imprimantes s'étendent au-delà de l'aérospatiale vers le dentaire et les biens de consommation, les silicones en poudre captent de nouvelles voies de croissance.

Par application : les antimousses conservent la tête, l'électronique catalyse les usages « autres »

Les antimousses ont verrouillé 35,62 % de la taille du marché des additifs silicones en 2025 en éliminant les bulles qui entravent le débit dans les réacteurs de pâte à papier, alimentaires et chimiques. Leur haute efficacité à faibles doses de traitement les maintient bien établis même lorsque les certifications vertes se renforcent. Les modificateurs de rhéologie suivent, essentiels pour le nivellement et l'anti-affaissement dans les revêtements à faible teneur en COV. Les agents mouillants et dispersants lissent davantage les films de revêtement et les boues de pigments, améliorant la durée de conservation et la consistance.

Les « autres applications » forment le groupe des sprinters, progressant à un TCAC de 6,88 %. Les matériaux d'interface thermique capitalisent sur la demande de batteries pour véhicules électriques, tandis que les agents de démoulage adaptés aux composés de moulage pour semi-conducteurs gagnent du terrain. Les finitions textiles sans PFAS construites sur des squelettes organosilicones repoussent l'huile et l'eau sans fluor, reflétant les évolutions réglementaires. Alors que les amorces aérospatiales adoptent des ablatifs et des peaux anti-givrage à base de silicone, les flux de revenus dans ce segment se diversifient, élargissant la part de marché des additifs silicones captée par les usages émergents.

Par secteur d'utilisation final : les revêtements ancrent le présent, l'électronique propulse l'avenir

Les peintures et revêtements ont représenté 29,23 % de la taille du marché des additifs silicones en 2025. Le segment s'appuie sur des relations de longue date avec les fournisseurs de résines, une analyse coût-bénéfice claire et des règles strictes sur les COV qui rendent les agents d'écoulement silicones indispensables. Les peintures architecturales bénéficient de la répulsion à l'eau et des propriétés autonettoyantes, tandis que les ateliers de retouche automobile apprécient la résistance aux rayures. Les soins personnels suivent mais restent essentiels, intégrant les silicones pour la facilité d'étalement et le toucher soyeux dans les sérums capillaires et les cosmétiques de couleur.

L'électronique et les semi-conducteurs affichent le TCAC le plus rapide à 7,78 %. Les déploiements rapides d'onduleurs et d'antennes 5G nécessitent des matériaux d'interface thermique conducteurs et des revêtements à faible constante diélectrique. Dans l'encapsulation de puces, les agents de démoulage réduisent les taux de défauts lorsque des tolérances de moulage précises sont primordiales. Les dispositifs médicaux et le stockage d'énergie renouvelable complètent les autres clients à forte croissance, élargissant le marché des additifs silicones pour les grades spécialisés à haute marge.

Analyse géographique

L'Asie-Pacifique dominait le marché des additifs silicones avec 46,81 % de part de revenus en 2025 et progresse à un TCAC de 6,92 % vers 2031. Les clusters de Zhangjiagang et Nanjing en Chine ancrent la capacité de siloxane en amont pour Wacker et Elkem, assurant une proximité d'approvisionnement avec les géants de l'électronique et des batteries pour véhicules électriques. La politique « Make in India » de l'Inde stimule la demande intérieure de revêtements et d'adhésifs de qualité, contraignant les formulateurs locaux à intégrer des additifs silicones pour une finition et une durabilité premium. Le Japon et la Corée du Sud favorisent chacun une R&D avancée, orientant les additifs silicones vers l'électronique haute fréquence, la photonique et les films spéciaux.

L'Amérique du Nord suit comme une arène mature mais riche en innovation. Les États-Unis mènent l'adoption dans les dispositifs médicaux et les composites aérospatiaux, s'appuyant sur des systèmes silicones conformes FDA/USP. Le projet pilote de recyclage des silicones de Dow dans le Michigan vise à réduire de 50 % l'empreinte carbone du polydiméthylsiloxane (PDMS) et répond aux acheteurs soumis aux mandats ESG. Les investissements dans les batteries pour véhicules électriques au Canada et les clusters automobiles du Mexique promettent une demande incrémentale pour les additifs de gestion thermique.

L'Europe se classe troisième en taille mais première en rigueur de durabilité. REACH et les interdictions imminentes des PFAS intensifient la R&D pour des alternatives silicones sans cycliques et biosourcées. La ligne d'activité Smart Effects d'Evonik combine des spécialités siloxanes et organiques pour répondre aux marchés de l'allègement, de la mobilité électrique et de la santé numérique. L'Allemagne et la France concentrent les subventions pour l'électrification des véhicules, tandis que le Royaume-Uni met l'accent sur les revêtements pour les sciences de la vie, protégeant collectivement un flux régulier de commandes à haute marge.

Paysage concurrentiel

Le marché des additifs silicones présente une consolidation modérée. La fusion KCC-Momentive de 2024 a produit un fournisseur de premier rang bénéficiant d'une intégration du monomère siloxane à l'additif formulé, d'une portée régionale élargie et d'un pouvoir de négociation renforcé. Dow, Wacker et Shin-Etsu maintiennent leur leadership grâce à leur capacité d'échelle, leurs laboratoires d'application proches des clients et leurs portefeuilles intersectoriels. Elkem et CHT Group occupent des positions spécialisées respectivement dans la fabrication additive et les interfaces thermiques pour véhicules électriques.

La durabilité guide la stratégie. Le partenariat de Dow avec Circusil cible la circularité des silicones, visant une économie de 1,7 tonne d'équivalent CO₂ par tonne de PDMS recyclé et offrant aux acheteurs des réductions vérifiées du Scope 3. Wacker pilote des voies enzymatiques qui réduisent considérablement la consommation de méthanol, laissant entrevoir une intensité énergétique plus faible. Les start-ups positionnent des hybrides alkyl-silicones biosourcés comme des exhausteurs sensoriels de substitution, poussant les acteurs établis à se couvrir par des investissements en capital-risque.

Leaders du secteur des additifs silicones

Wacker Chemie AG

Shin-Etsu Chemical Co., Ltd.

Momentive

Evonik Industries AG

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Lors de l'European Coatings Show 2023, le groupe WACKER a présenté SILRES BS 338, un additif silicone pour peintures silicatées et enduits de brosse intérieurs. Cette émulsion aqueuse améliore la mise en œuvre, la stabilité au stockage et les propriétés du revêtement.

- Avril 2025 : La division Performance Silicones de Dow a annoncé une augmentation de prix de 5 à 10 % en Grande Chine, effective à partir du 20 avril 2025, ou selon les contrats en vigueur. Cet ajustement reflète l'engagement de Dow à fournir des solutions silicones fiables et de haute qualité.

Portée du rapport mondial sur le marché des additifs silicones

Le rapport sur le marché mondial des additifs silicones comprend :

| Fluides et huiles |

| Élastomères et gommes |

| Résines |

| Poudres et granulés |

| Émulsions |

| Antimousses |

| Modificateurs de rhéologie |

| Tensioactifs |

| Agents mouillants et dispersants |

| Agents lubrifiants |

| Promoteurs d'adhérence |

| Autres applications (agents de démoulage, etc.) |

| Alimentation et boissons |

| Plastiques et composites |

| Peintures et revêtements |

| Soins personnels |

| Adhésifs et mastics |

| Papier et pâte à papier |

| Pétrole et gaz |

| Autres secteurs d'utilisation final (électronique et semi-conducteurs, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme de produit | Fluides et huiles | |

| Élastomères et gommes | ||

| Résines | ||

| Poudres et granulés | ||

| Émulsions | ||

| Par application | Antimousses | |

| Modificateurs de rhéologie | ||

| Tensioactifs | ||

| Agents mouillants et dispersants | ||

| Agents lubrifiants | ||

| Promoteurs d'adhérence | ||

| Autres applications (agents de démoulage, etc.) | ||

| Par secteur d'utilisation final | Alimentation et boissons | |

| Plastiques et composites | ||

| Peintures et revêtements | ||

| Soins personnels | ||

| Adhésifs et mastics | ||

| Papier et pâte à papier | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation final (électronique et semi-conducteurs, etc.) | ||

| Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des additifs silicones ?

La taille du marché des additifs silicones a atteint 2,22 milliards USD en 2026.

À quelle vitesse le marché des additifs silicones va-t-il croître jusqu'en 2031 ?

Le chiffre d'affaires devrait augmenter à un TCAC de 6,11 %, portant le marché à 2,98 milliards USD d'ici 2031.

Quelle région domine la demande mondiale ?

L'Asie-Pacifique détient 46,81 % des revenus mondiaux et connaît la croissance la plus rapide, soutenue par la fabrication de véhicules électriques en Chine et les modernisations industrielles de l'Inde.

Quel segment d'application connaît la croissance la plus rapide ?

Les « autres applications » liées à l'électronique progressent à un TCAC de 6,88 % en raison des besoins de gestion thermique dans les batteries de véhicules électriques et l'encapsulation de semi-conducteurs.

Dernière mise à jour de la page le: