Taille et part du marché du plasma protease C1-inhibiteur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.38 Milliards de dollars |

| Taille du Marché (2031) | 6.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

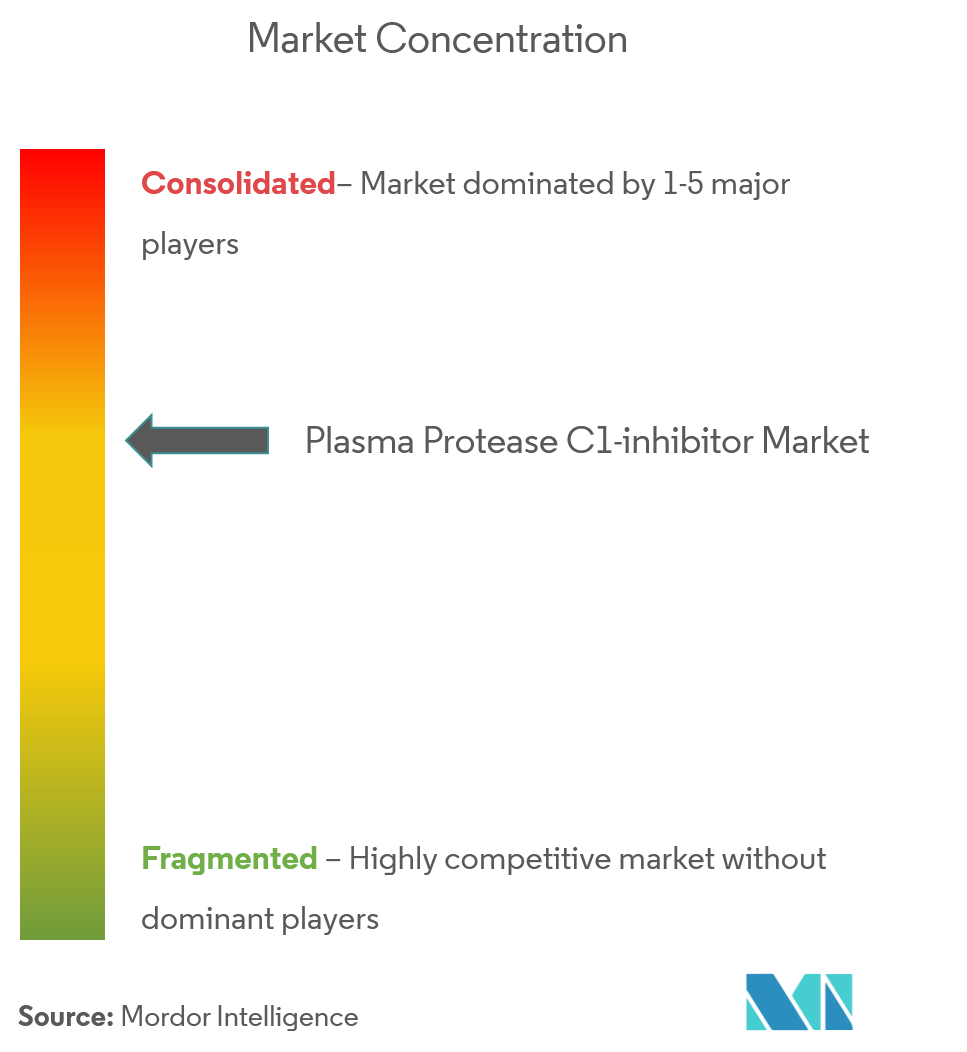

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du plasma protease C1-inhibiteur par Mordor Intelligence

La taille du marché du plasma protease C1-inhibiteur devrait croître de 4,01 milliards USD en 2025 à 4,38 milliards USD en 2026 et devrait atteindre 6,77 milliards USD d'ici 2031 à un CAGR de 9,12 % sur la période 2026-2031. La forte demande provient du passage rapide vers les soins préventifs pour l'angiœdème héréditaire (AEH), de l'accumulation de preuves cliniques montrant que la prophylaxie précoce réduit les coûts d'urgence, et de l'arrivée de produits oraux et sous-cutanés qui simplifient l'autogestion. Des incitations robustes aux médicaments orphelins en Amérique du Nord et en Europe, les investissements continus dans le fractionnement du plasma en Asie et l'amélioration des taux de diagnostic ajoutent de l'élan. Dans le même temps, le marché du plasma protease C1-inhibiteur est confronté à des goulots d'étranglement dans l'approvisionnement en plasma et à un examen minutieux des remboursements, des facteurs qui incitent les fabricants à diversifier leurs chaînes d'approvisionnement, à explorer des voies recombinantes et à fournir des dossiers médico-économiques plus clairs. Une intensité concurrentielle modérée prévaut car la lourde conformité réglementaire, la logistique de recrutement des donneurs et l'expertise en fabrication de produits biologiques limitent les nouvelles entrées, mais les cycles d'innovation s'accélèrent à mesure que les développeurs s'efforcent d'introduire des formulations centrées sur le patient et de nouveaux mécanismes d'action.

Principaux enseignements du rapport

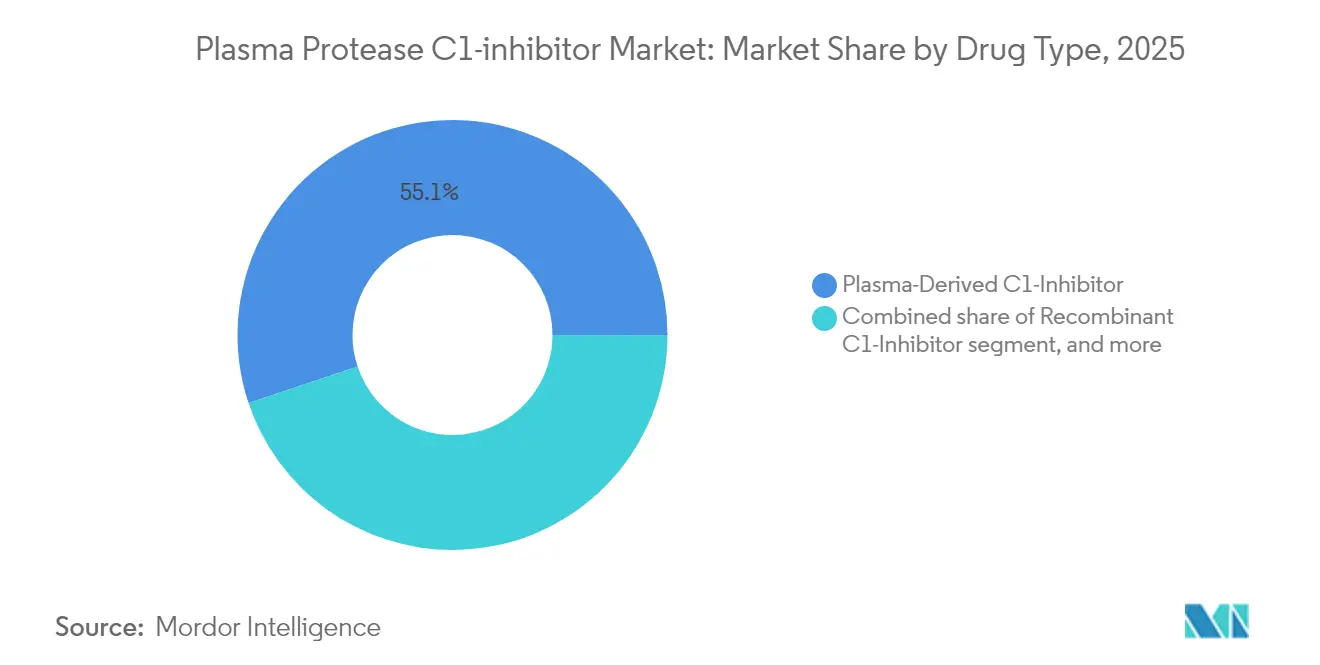

- Par type de médicament, les produits dérivés du plasma ont représenté 55,12 % de la part de marché du plasma protease C1-inhibiteur en 2025, tandis que les inhibiteurs oraux de la plasma-kallicréine sont en voie d'atteindre le CAGR le plus rapide de 11,02 % d'ici 2031.

- Par forme galénique, la poudre lyophilisée a représenté 53,70 % de la taille du marché du plasma protease C1-inhibiteur en 2025 ; les injectables liquides devraient enregistrer la croissance la plus élevée à un CAGR de 9,86 % jusqu'en 2031.

- Par voie d'administration, la thérapie intraveineuse a conservé une part de 56,92 % de la taille du marché du plasma protease C1-inhibiteur en 2025, tandis que l'administration orale est la plus rapide à progresser avec un CAGR de 12,14 % jusqu'en 2031.

- Par indication, le traitement aigu à la demande a capturé 50,88 % de la part des revenus en 2025 ; la prophylaxie à long terme devrait se développer à un CAGR de 11,19 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières ont représenté 46,05 % des revenus de 2025 ; les pharmacies en ligne afficheront le CAGR le plus fort de 11,98 % jusqu'en 2031.

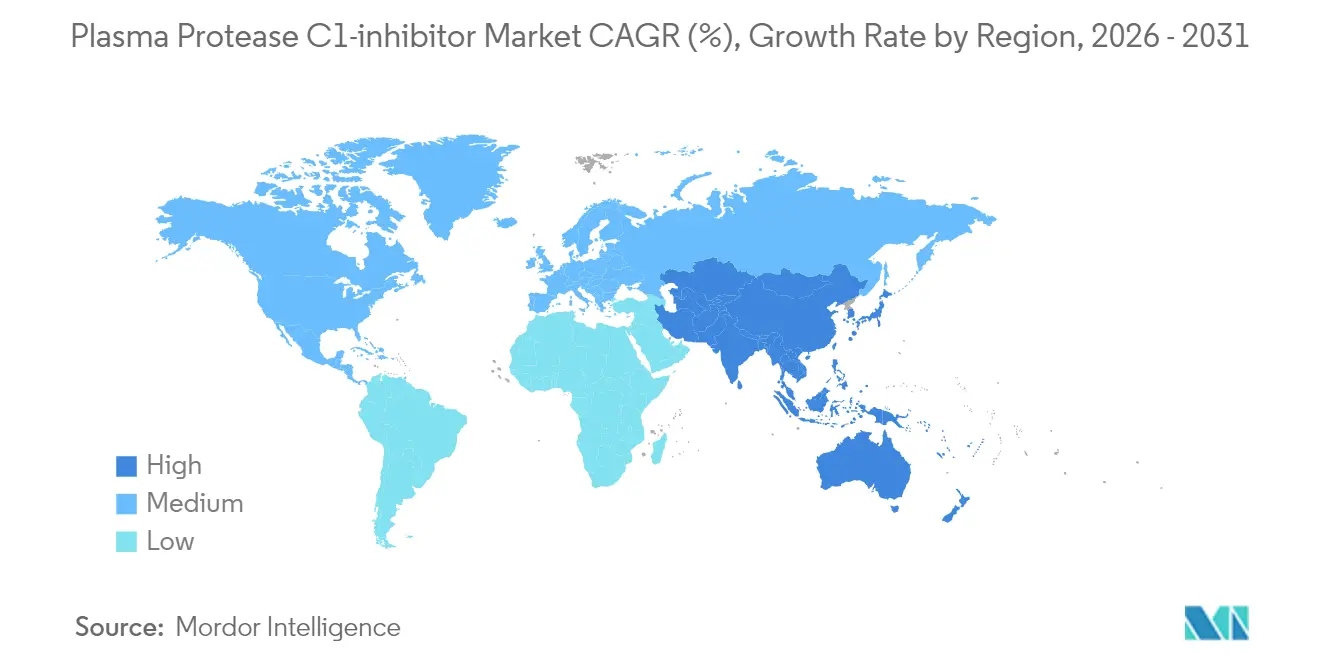

- Par géographie, l'Amérique du Nord a commandé une part de 44,21 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du plasma protease C1-inhibiteur

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge mondiale croissante des maladies génétiques rares | +2.1% | Mondiale, concentrée en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Augmentation des désignations de médicaments orphelins et des incitations | +1.8% | Amérique du Nord et UE en premier lieu, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Hausse des dépenses de santé dans les économies émergentes | +1.5% | Asie-Pacifique au cœur, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure de fractionnement du plasma en Asie | +1.2% | Axée sur l'Asie-Pacifique, notamment la Chine et l'Inde | Long terme (≥ 4 ans) |

| Avancées technologiques dans l'administration des médicaments biologiques | +1.0% | Mondiale, portée par les pôles d'innovation en Amérique du Nord | Court terme (≤ 2 ans) |

| Collaborations stratégiques et activités de fusions-acquisitions parmi les entreprises biopharma | +0.8% | Mondiale, concentrée dans les grands centres pharmaceutiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge mondiale croissante des maladies génétiques rares

Une meilleure surveillance épidémiologique indique une prévalence de l'AEH de 2,67 pour 100 000 aux États-Unis, ce qui se traduit par 9 559 cas diagnostiqués d'ici 2024 et réduit les écarts historiques de sous-diagnostic[1]C. Bork et al., "Épidémiologie actualisée de l'AEH," Annals of Allergy, Asthma & Immunology, aacipjournals.org. Chaque patient fait face à des coûts annuels directs et indirects combinés avoisinant 42 000 USD, un chiffre que les systèmes de santé cherchent à réduire grâce aux thérapies préventives. L'acceptation généralisée que la prophylaxie précoce réduit les interventions d'urgence propulse les programmes d'adoption systématique. Parallèlement à la maîtrise des coûts médicaux, l'amélioration de la formation des médecins et le plaidoyer des patients augmentent le recours au dépistage chez les membres de la famille, élargissant la population traitable pour le marché du plasma protease C1-inhibiteur. Les assureurs considèrent par conséquent les prophylactiques comme neutres sur le plan budgétaire à long terme, renforçant la demande de produits à haute valeur ajoutée.

Augmentation des désignations de médicaments orphelins et des incitations

En 2024, la FDA américaine a approuvé plusieurs produits biologiques pour les troubles médiés par le complément et a lancé un Pôle d'Innovation pour les Maladies Rares qui unifie les données probantes du monde réel avec les résultats rapportés par les patients, raccourcissant les cycles d'examen[2]FDA, "Annonce du Pôle d'Innovation pour les Maladies Rares," fda.gov. L'avis scientifique positif de l'Europe pour le garadacimab reflète un alignement similaire sur l'accès accéléré lorsqu'un besoin non satisfait est traité. Les bons de révision prioritaire, les crédits d'impôt et l'exclusivité commerciale prolongée attirent aussi bien les développeurs à moyenne capitalisation que les grandes entreprises pharmaceutiques, maintenant un pipeline dense qui façonnera le marché du plasma protease C1-inhibiteur jusqu'en 2030. Les payeurs, disposant de données de résultats plus claires, montrent une plus grande tolérance pour une tarification premium qui maintient les visites aux urgences à un niveau bas, en particulier lorsque les traitements peuvent être auto-administrés.

Hausse des dépenses de santé dans les économies émergentes

L'Administration nationale des produits médicaux de Chine a élargi sa liste des maladies rares de 121 à 207 conditions et a dévoilé le programme CARE pour guider le développement des médicaments orphelins, incitant les promoteurs multinationaux et nationaux à déposer de nouveaux dossiers. Les dépenses en produits biologiques en Asie du Sud-Est s'accélèrent, illustrées par le premier site de fractionnement du plasma en Indonésie avec une capacité annuelle de 600 000 litres. Les budgets publics, l'expansion de l'assurance et le soutien philanthropique convergent, améliorant l'accessibilité financière aux thérapies avancées contre l'AEH. Ces dynamiques amplifient la base adressable pour le marché du plasma protease C1-inhibiteur dans de grandes populations auparavant desservies seulement de manière sporadique.

Expansion de l'infrastructure de fractionnement du plasma en Asie

Le nouveau centre de collecte de Kamada à Houston et le déploiement par CSL des dispositifs RIKA qui réduisent les temps de don de 15 minutes illustrent les mouvements à l'échelle du secteur pour soulager les tensions d'approvisionnement. L'Asie emboîte le pas, avec des gouvernements encourageant le fractionnement local pour se prémunir contre les retards d'importation. L'appel de l'Europe à 2 millions de donneurs supplémentaires souligne l'urgence systémique[3]Vox Sanguinis, "Approvisionnement en plasma en Europe," vox-sang.org. Les mises à niveau de capacité stabilisent la disponibilité des intrants et rassurent les régulateurs quant à la capacité de production à répondre à la demande prévisionnelle pour le marché du plasma protease C1-inhibiteur.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des traitements et difficultés de remboursement | −1.4% | Mondiale, particulièrement aiguë dans les marchés émergents | Moyen terme (2-4 ans) |

| Approvisionnement limité en plasma et goulots d'étranglement dans la collecte | −1.1% | Mondiale, l'Europe étant la plus touchée | Long terme (≥ 4 ans) |

| Exigences réglementaires strictes pour les produits dérivés du plasma | −0.9% | Mondiale, avec un examen renforcé dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Faible sensibilisation aux maladies et retards de diagnostic | −0.7% | Marchés émergents et zones rurales mal desservies dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des traitements et difficultés de remboursement

Le prix équitable médian pour les médicaments orphelins chroniques s'élève à 256 000 USD annuellement selon de récentes enquêtes auprès des payeurs. Les obstacles à l'autorisation préalable chez des assureurs tels que UnitedHealthcare ralentissent souvent l'initiation du traitement car les médecins doivent documenter la fréquence de l'AEH et l'échec des thérapies antérieures. Dans les marchés qui construisent encore des cadres pour les maladies rares, les co-paiements restent dissuasifs, limitant l'adoption malgré les recommandations cliniques. La loi américaine sur la réduction de l'inflation ajoute une couche supplémentaire de négociations tarifaires qui pourrait freiner l'appétit pour la R&D à plus long terme. Ces points de friction pèsent collectivement sur la trajectoire de croissance du marché du plasma protease C1-inhibiteur.

Approvisionnement limité en plasma et goulots d'étranglement dans la collecte

Les États-Unis fournissent environ 70 % du plasma mondial, laissant les autres zones géographiques exposées aux restrictions à l'exportation ou aux perturbations du transport. La fragmentation des réglementations étatiques — par exemple, les règles strictes du Connecticut qui ne lui laissent qu'un seul centre de don — réduit encore davantage la capacité de collecte. À mesure que de nouvelles indications émergent et que les volumes de patients augmentent, la croissance de la collecte ne suit pas le rythme, risquant des pénuries. Un déséquilibre persistant pourrait faire monter les prix et encourager des mouvements accélérés vers des plateformes recombinantes ou transgéniques au sein du marché du plasma protease C1-inhibiteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de médicament : la domination des produits dérivés du plasma face à l'innovation orale

Les thérapies à base de C1-inhibiteur dérivé du plasma ont représenté 55,12 % des revenus de 2025 sur le marché du plasma protease C1-inhibiteur grâce à de longs antécédents cliniques et à des algorithmes de dosage familiers. Des marques telles que Berinert et Cinryze restent le choix par défaut pour les soins aigus et prophylactiques dans la plupart des formulaires hospitaliers. Leurs solides archives de sécurité rassurent les prescripteurs lors du traitement des enfants ou des femmes enceintes, deux cohortes sous surveillance étroite. Malgré cette position dominante, la visibilité du pipeline montre que les inhibiteurs oraux de la kallicréine se développeront à un CAGR de 11,02 % jusqu'en 2031 car ils suppriment l'anxiété liée aux injections et s'adaptent aux modèles de télésanté. ORLADEYO de BioCryst a affiché 134,2 millions USD de ventes au T1 2025, une hausse de 51 % en glissement annuel qui valide l'appétit des consommateurs pour les options à avaler. Si le sébétralstat obtient l'approbation de la FDA à mi-2025, un deuxième produit oral normalisera davantage le traitement non invasif, capturant probablement les adolescents qui résistent aux aiguilles. À mesure que la concurrence s'élargit, la taille du marché du plasma protease C1-inhibiteur pour les médicaments oraux pourrait dépasser 1,33 milliard USD en 2031, remodelant les répartitions des revenus sans déplacer entièrement les produits dérivés du plasma qui couvrent encore des populations spéciales.

La diversification du pipeline s'étend au-delà de l'inhibition de la kallicréine. Les C1-inhibiteurs recombinants atteignent désormais une échelle suffisante pour une tarification commerciale, offrant des avantages d'inactivation virale et contournant la dépendance aux donneurs. Les développeurs testent également des modalités de silençage génique qui réduisent la libération de bradykinine en amont, bien que le calendrier commercial soit au-delà de 2030. Collectivement, ces approches tempèrent la croissance à long terme de la demande de plasma, mais les structures de coûts de fabrication détermineront les marges concurrentielles. Entre 2025 et 2030, le positionnement des produits dépendra de la fréquence de dosage, de la commodité des dispositifs et des contrats avec les payeurs qui favorisent des dépenses mensuelles prévisibles plutôt que des dépenses par crise.

Par forme galénique : le leadership de la poudre lyophilisée mis au défi par l'innovation

La poudre lyophilisée a sécurisé 53,70 % des revenus de 2025 sur le marché du plasma protease C1-inhibiteur car la lyophilisation prolonge la durée de conservation et assure la stabilité lors de l'expédition vers des cliniques éloignées. Les hôpitaux apprécient la moindre contrainte de la chaîne du froid et la possibilité de constituer des réserves stratégiques pour les services d'urgence. Cependant, les étapes de reconstitution allongent le temps d'administration, en particulier lors des crises laryngées qui exigent de la rapidité. Le HAEGARDA liquide stable de CSL a répondu à ce manque en proposant des seringues préremplies pour une utilisation sous-cutanée à domicile, réduisant la préparation à quelques minutes. À mesure que les auto-injecteurs et les flacons à température ambiante se multiplient, les formes liquides devraient enregistrer un CAGR de 9,86 %, grignotant la part des poudres.

Les fabricants de présentations lyophilisées répondent en intégrant des dispositifs de mélange sur aiguille et un conditionnement en flacon unique pour rationaliser les flux de travail. Les avancées parallèles dans le séchage par pulvérisation et les matrices nano-poreuses induites par le vide pourraient raccourcir la reconstitution à moins de 15 secondes et restaurer la compétitivité. Néanmoins, la commodité pour le patient reste le critère d'adoption décisif en prophylaxie, poussant les formulateurs vers des solutions liquides dans la mesure du possible. Sur l'horizon de prévision, le gain de taille du marché du plasma protease C1-inhibiteur provenant des produits liquides pourrait ajouter 580 millions USD, tandis que les poudres maintiennent leur pertinence dans les stocks humanitaires et les environnements à ressources limitées.

Par voie d'administration : la domination intraveineuse cède la place à des alternatives centrées sur le patient

L'administration intraveineuse a conservé une part de 56,92 % en 2025 car l'intervention aiguë repose toujours sur une exposition systémique rapide que les veines périphériques délivrent de manière fiable. Les médecins urgentistes préfèrent le Berinert IV lorsqu'une atteinte des voies aériennes est imminente, compte tenu de sa biodisponibilité quasi instantanée. Pourtant, les enquêtes auprès des patients montrent une frustration croissante face aux difficultés d'accès veineux, à la douleur au site de perfusion et au temps perdu à se rendre dans les centres de perfusion. Les schémas thérapeutiques sous-cutanés à base de C1-inhibiteur répondent à la commodité sans sacrifier l'efficacité, améliorant l'observance chez les adultes qui subissent des crises fréquentes. Les études de marché suggèrent que les deux tiers des nouvelles prescriptions prophylactiques en Amérique du Nord spécifient désormais des formulations sous-cutanées ou orales, soulignant un changement significatif.

L'administration orale, bien qu'il n'existe aujourd'hui qu'un seul produit commercialisé, présente la courbe d'adoption la plus prononcée. KalVista projette des ventes maximales de sébétralstat aux États-Unis de 750 millions USD, reflétant le fort intérêt des médecins pour les comprimés à la demande que les patients peuvent emporter partout. Si l'expérience du monde réel confirme un soulagement rapide des symptômes, les recommandations conseilleront probablement de conserver une option de secours orale aux côtés de la prophylaxie, impliquant des prescriptions doubles par patient et élargissant le marché du plasma protease C1-inhibiteur. La posologie sans dispositif déverrouille également les canaux de pharmacie électronique et les modèles d'approvisionnement par abonnement, créant des avantages de commodité supplémentaires.

Par indication : le traitement aigu en tête tandis que la prophylaxie prend de l'élan

Les crises d'urgence sont restées responsables de 50,88 % des revenus de 2025 au sein du marché du plasma protease C1-inhibiteur car l'œdème laryngé exige un blocage pharmacologique immédiat pour éviter l'asphyxie. Les hôpitaux stockent des flacons IV dans le cadre de protocoles de code sepsis pour assurer un accès 24h/24 et 7j/7. Néanmoins, les recommandations de prise en charge de l'AEH préconisent désormais la prophylaxie pour les patients subissant plus d'une crise par mois ou tout épisode laryngé, élargissant considérablement la cohorte éligible. Les données du monde réel montrent qu'ORLADEYO a réduit les taux de crises moyens à 0,50 par mois au jour 90, maintenant les gains sur 18 mois.

À mesure que les assureurs adoptent la logique économique de la prophylaxie pour prévenir les hospitalisations coûteuses, l'adoption des thérapies à long terme s'accélère. Le CAGR de la prophylaxie de 11,19 % suggère que d'ici 2031, les schémas préventifs pourraient dépenser davantage que les produits aigus pour la première fois, soulevant des questions sur la gestion des stocks dans les services d'urgence. Néanmoins, les formulations aiguës restent indispensables car des crises de percée surviennent même sous prophylaxie et parce que certains patients refusent les comprimés ou injections quotidiens. Les fabricants tournés vers l'avenir conçoivent donc des portefeuilles à double indication pour maintenir une couverture tout au long du parcours patient.

Par canal de distribution : les pharmacies hospitalières en tête dans un contexte de transformation numérique

Les pharmacies hospitalières ont représenté 46,05 % des revenus du marché du plasma protease C1-inhibiteur en 2025 car les produits aigus transitent par les formulaires hospitaliers et nécessitent une gestion de la chaîne du froid. De plus, la dispensation en milieu hospitalier assure une capture immédiate du remboursement et soutient les stratégies de consignation des fournisseurs qui atténuent le risque de rupture de stock. Les cliniques spécialisées fonctionnent comme des pôles secondaires, coordonnant les suites de perfusion et les programmes de formation des patients pour les produits sous-cutanés. Pourtant, l'expansion de la télésanté et de la prescription électronique a ouvert la voie à l'exécution des commandes par correspondance. Les pharmacies en ligne devraient atteindre un CAGR de 11,98 % à mesure que les assureurs s'associent à des plateformes spécialisées numériques pour réduire les coûts de distribution et surveiller l'observance par voie électronique.

Les fabricants améliorent ces canaux via des programmes de soins intégrés. HAEGARDA Connect de CSL associe des infirmières éducatrices, l'expédition en pharmacie et un soutien aux co-paiements, améliorant la continuité des renouvellements. À mesure que les contrats basés sur la valeur se répandent, les payeurs orienteront probablement les patients stables sous prophylaxie vers la livraison à domicile, libérant la capacité hospitalière pour les soins critiques. Au fil du temps, la logistique directe au patient pourrait remodeler les prévisions de la demande, avec des données en temps réel informant les cycles de production et réduisant les gaspillages.

Analyse géographique

L'Amérique du Nord a dominé le marché du plasma protease C1-inhibiteur avec une part de 44,21 % en 2025. Les États-Unis stimulent les volumes grâce aux incitations à l'exclusivité des médicaments orphelins, à une large couverture d'assurance et à une capacité de collecte de plasma inégalée fournissant 70 % du plasma source mondial. Medicare couvre 89 % des patients éligibles pour ORLADEYO, et les payeurs privés remboursent les schémas prophylactiques et de secours lorsque les critères diagnostiques sont remplis. Le Canada tire parti des alliances d'achat pancanadiens pour négocier un accès à l'échelle provinciale, tandis que le programme Seguro Popular du Mexique pilote le remboursement des produits biologiques à coût élevé via des mécanismes de cofinancement étatique.

L'Europe reste la deuxième région en importance mais est confrontée à des déficits d'autosuffisance en plasma estimés à deux millions de donneurs, poussant les gouvernements à inciter à la collecte nationale. L'examen continu de l'Agence européenne des médicaments pour le garadacimab illustre l'ouverture du bloc aux modalités non substitutives qui pourraient alléger la demande de plasma. L'Allemagne et le Royaume-Uni affichent la consommation par habitant la plus élevée grâce à des centres de référence spécialisés en AEH et à des réseaux de patients actifs. Le remboursement est de plus en plus lié aux résultats des évaluations des technologies de santé qui pondèrent l'évitement des visites aux urgences et les gains de qualité de vie, favorisant les stratégies prophylactiques.

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 10,11 %, et sa part du marché du plasma protease C1-inhibiteur devrait atteindre deux chiffres d'ici 2030. Le cadre révisé des maladies rares de la Chine, le programme CARE et l'élargissement de la liste des médicaments essentiels accélèrent les approbations, tandis que les fabricants locaux investissent dans le fractionnement pour sécuriser l'approvisionnement fortrea.com. Le Japon maintient une tarification premium grâce à des exigences strictes en matière de preuves cliniques, mais les dispositifs d'accélération pour les indications orphelines pédiatriques accélèrent l'adoption. Le Régime d'assurance-médicaments pharmaceutiques de l'Australie a élargi ses critères de remboursement pour les C1-inhibiteurs prophylactiques en 2025, réduisant les co-paiements et améliorant l'observance. L'Inde, aidée par sa Politique nationale pour les maladies rares, finance les importations pour patients nommés tandis que les gouvernements des États co-investissent dans des usines de fractionnement visant à réduire la dépendance aux importations. Dans toute l'Asie du Sud-Est, les groupes de défense coopèrent avec des plateformes de télémédecine pour que les patients ruraux puissent obtenir des consultations spécialisées, élargissant les pipelines de diagnostic qui alimentent la demande régionale sur le marché du plasma protease C1-inhibiteur.

L'Amérique du Sud présente une croissance hétérogène. Le Système de santé unifié du Brésil finance les thérapies aiguës par des mandats judiciaires, mais la prophylaxie reste limitée à l'assurance privée. L'ANMAT argentine a accéléré deux produits sous-cutanés fin 2024, et la Loi Ricarte Soto du Chili rembourse désormais jusqu'à 100 % des coûts de traitement pour les maladies catastrophiques, ouvrant des volumes supplémentaires. Le Moyen-Orient et l'Afrique contribuent à des revenus faibles mais croissants à mesure que les États du Conseil de coopération du Golfe intègrent les médicaments orphelins dans les systèmes d'appels d'offres centralisés et que l'Afrique du Sud révise son projet de loi sur l'assurance maladie nationale pour réserver des fonds aux maladies rares.

Paysage réglementaire

Les thérapies par inhibiteur de C1-estérase plasmatique sont réglementées comme des produits biologiques, les inhibiteurs de C1-estérase dérivés du plasma étant soumis à des contrôles sur l'éligibilité des donneurs, la traçabilité, ainsi qu'à des étapes validées de réduction et d'inactivation virale tout au long de la chaîne de fabrication. Aux États-Unis, la FDA répertorie des produits inhibiteurs de C1-estérase approuvés couvrant la prophylaxie et le traitement aigu, notamment Cinryze (prophylaxie), Berinert (aigu) et HAEGARDA (prophylaxie de routine), tandis que Ruconest offre une option recombinante pour les crises aiguës d'angio-œdème héréditaire (AOH).

En Europe, les produits inhibiteurs de C1 relèvent de la supervision de l'EMA via des voies centralisées et nationales, ainsi que d'exigences continues de pharmacovigilance telles que les rapports périodiques actualisés de sécurité pour les produits inhibiteurs de C1-estérase protéase plasmatique humaine (PSUSA). Dans les principales régions, les spécifications d'étiquetage et de libération ancrent généralement la puissance en Unités Internationales (UI) et mettent l'accent sur la sécurité vis-à-vis des pathogènes et la constance d'un lot à l'autre, ce qui contribue à maintenir des barrières à l'entrée élevées pour les nouveaux fabricants et préserve l'importance d'un approvisionnement en plasma conforme et d'une capacité de fractionnement contrôlée.

Paysage concurrentiel

Les spécialistes établis du plasma, les entreprises de produits biologiques intégrées et les acteurs intermédiaires agiles coexistent dans un environnement modérément concentré. CSL Behring tire parti de plus de 300 centres de don en Amérique du Nord, d'une intégration verticale de la collecte au remplissage final, et d'un large portefeuille de maladies rares, ancrant le leadership dans les C1-inhibiteurs dérivés du plasma. Takeda conserve une empreinte formidable grâce à Cinryze et Takhzyro, affichant une croissance de 29,7 % en glissement annuel dans son segment de thérapies dérivées du plasma à 271,4 milliards JPY en 2025. ORLADEYO de BioCryst illustre comment un seul agent oral peut perturber la position dominante, générant 580 à 600 millions USD de revenus attendus en 2025 et projetant la rentabilité de l'entreprise un an avant le plan.

Le sébétralstat de KalVista est le candidat oral à la demande le plus avancé en cours d'examen par la FDA, et des données pédiatriques positives pourraient débloquer des avantages de valeur à vie à partir de l'âge de deux ans. ADMA Biologics illustre la croissance via une technologie de fractionnement différenciée et des contrats d'approvisionnement à long terme, avec des ventes 2024 prévues de 417 à 425 millions USD. Les acteurs émergents poursuivent des plateformes recombinantes ou transgéniques pour contourner les contraintes du plasma, tandis que des entreprises de dispositifs telles que Ypsomed et West Pharma intègrent des auto-injecteurs dans des accords de co-développement pour renforcer les incitations au changement. Les alliances stratégiques se multiplient : les partenariats de fabrication assurent la redondance du remplissage final, et les accords de co-promotion accélèrent la portée mondiale sans dupliquer les forces de vente.

La stratégie concurrentielle évolue des revendications d'efficacité vers la commodité, la fiabilité de l'approvisionnement et les couches de service. Les entreprises regroupent des lignes d'assistance infirmière, des applications de surveillance à distance et des portails d'aide financière pour cimenter la fidélité à la marque. L'étendue du portefeuille est également importante car les payeurs recherchent des efficiences contractuelles ; les entreprises capables de négocier en immunologie, hématologie et pneumologie peuvent échanger des remises contre un placement plus large dans les formulaires. Les fusions-acquisitions en phase avancée restent plausibles, surtout si la pénétration du marché oral érode les volumes de plasma plus rapidement que les ajustements de capacité de collecte, poussant les acteurs établis à acquérir des actifs de pipeline pour la diversification au sein du marché du plasma protease C1-inhibiteur.

Leaders du secteur du plasma protease C1-inhibiteur

CSL Behring LLC

Takeda Pharmaceutical Company Limited (Shire Pharmaceutical Holdings)

Pharming Technologies B.V.

KalVista Pharmaceuticals, Inc.

BioCryst Pharmaceuticals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité consiste à élargir l'accès à des options de prophylaxie et de traitement d'urgence centrées sur le patient qui réduisent la dépendance à l'administration intraveineuse en établissement, en particulier alors que les payeurs et les prestataires se concentrent sur la réduction des visites aux urgences et l'amélioration de l'observance. Cette évolution est soutenue par l'adoption de traitements oraux et auto-administrés dans l'AOH, ainsi que par la dynamique réglementaire et clinique en faveur d'approches non substitutives telles que le ciblage de la voie du facteur XII, qui élargit le choix thérapeutique au-delà du remplacement traditionnel de l'inhibiteur de C1.

La fiabilité de l'approvisionnement et la résilience de la fabrication restent un axe clé tant pour les segments dérivés du plasma que recombinants. Des actions de renforcement des capacités, telles que le renforcement par Pharming Group du traitement en aval de l'inhibiteur de C1 recombinant sur son site d'Oss, aux Pays-Bas, montrent comment la robustesse de la production est utilisée pour protéger la continuité et soutenir l'expansion géographique. Les travaux de pipeline élargissent également la demande au-delà des indications classiques de l'AOH, notamment le programme de Phase 3 d'inhibiteur de C1 dérivé du plasma par voie intraveineuse d'Octapharma (OCTA-C1-INH) et le lancement par Pharvaris d'une étude de Phase 3 du deucrictibant oral dans l'angio-œdème acquis dû à un déficit en inhibiteur de C1 (AAE-C1INH), en cohérence avec le périmètre du rapport.

Développements récents du secteur

- Mai 2026 : Takeda a annoncé des résultats topline positifs pour l'étude pivot de Phase 2/3 du TAK-881 dans le déficit immunitaire primaire, montrant une comparabilité pharmacocinétique par rapport à HYQVIA. Bien qu'en dehors de l'AOH, cette mise à jour confirme l'investissement continu de Takeda dans les domaines connexes aux protéines plasmatiques et les plateformes à action prolongée simplifiant l'administration, qui façonnent le positionnement concurrentiel dans les produits biologiques pour maladies rares.

- Juin 2025 : CSL Behring a obtenu l'approbation de la FDA pour le garadacimab (Andembry), une prophylaxie sous-cutanée mensuelle ciblant le facteur XII activé pour la prévention de l'angio-œdème héréditaire chez les patients âgés de 12 ans et plus. Cette approbation introduit un mécanisme et un rythme d'administration différenciés qui accentuent la pression concurrentielle sur les options de prophylaxie existantes et font de la commodité un levier de contractualisation et de référencement.

- Février 2024 : Takeda a reçu l'approbation de l'EMA pour une présentation supplémentaire en stylo pré-rempli de 2 mL pour TAKHZYRO (lanadélumab), destinée à l'administration sous-cutanée chez les adolescents et adultes atteints d'angio-œdème héréditaire. Cette extension de dispositif favorise l'administration à domicile et s'aligne sur la préférence des patients pour des schémas d'administration simplifiés, renforçant l'évolution du marché vers une prophylaxie autogérée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les revenus mondiaux générés par les thérapies utilisées pour remplacer ou inhiber l'activité de l'inhibiteur de C1 dans la prise en charge des patients cliniquement diagnostiqués, comptabilisés au niveau du fabricant et ajustés des majorations de circuit standard le cas échéant.

Exclusions du périmètre : Nous excluons les thérapies géniques expérimentales, les préparations magistrales pharmaceutiques et les soins de support non médicamenteux qui ne représentent pas une vente de traitement inhibiteur de C1.

Aperçu de la segmentation

- Par type de médicament

- C1-inhibiteur dérivé du plasma

- C1-inhibiteur recombinant

- Inhibiteurs de la kallicréine

- Antagonistes des récepteurs B2 de la bradykinine

- Inhibiteurs oraux émergents de la plasma-kallicréine

- Par forme galénique

- Poudre lyophilisée

- Injectable liquide

- Par voie d'administration

- Intraveineux

- Sous-cutané

- Oral

- Par indication

- Prophylaxie à long terme

- Traitement à la demande (aigu)

- Par canal de distribution

- Pharmacies hospitalières

- Cliniques spécialisées

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les limites médicales et commerciales avant de commencer toute modélisation. Nous nous sommes appuyés sur des sources publiques de santé telles que les notices et mises à jour de sécurité de la FDA américaine, les ressources du NIH et de la NLM pour le contexte de la maladie, et des revues à comité de lecture indexées dans PubMed pour confirmer le parcours des patients du diagnostic au traitement.

Pour l'estimation de la taille du marché, nous avons également examiné des statistiques et des sources de référence telles que les données de santé de l'OMS, les indicateurs de santé de l'OCDE (lorsque disponibles par pays), et les publications des ministères de la santé pour les signaux de remboursement et d'accès. Les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse ont été examinés pour comprendre l'adoption des thérapies, l'exposition géographique et les évolutions de portefeuille, et ceux-ci ont été recoupés avec des abonnements payants que nous utilisons pour les données financières d'entreprises, les recherches de brevets et les signaux commerciaux au niveau des expéditions lorsqu'ils permettaient d'expliquer les écarts. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce que les sources documentaires ne pouvaient pas expliquer clairement, en particulier les schémas de dosage en conditions réelles, la dynamique des circuits de distribution, et le basculement entre usage aigu et prophylaxie. Nous avons échangé avec un mélange de fabricants, distributeurs spécialisés, cliniciens impliqués dans la prise en charge de l'angio-œdème héréditaire, et parties prenantes pharmaceutiques dans les régions APAC, EMEA et Amériques afin de confirmer et ajuster les hypothèses avant que les chiffres finaux ne soient arrêtés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 14 % | APAC : 42 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 35 % |

| Acteurs plus petits : 18 % | Managers : 46 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement principal commence par une construction descendante du bassin de demande, où le nombre de patients diagnostiqués et la part traitée sont traduits en volumes annuels de thérapie par indication, voie d'administration et rythme de dosage typique, puis valorisés à l'aide de prix de vente moyens validés par géographie. Pour garder le modèle pratique, quelques intrants clés sont suivis de près, notamment les taux de diagnostic de l'angio-œdème héréditaire, la répartition entre usage aigu à la demande et prophylaxie à long terme, la part d'utilisation intraveineuse par rapport à l'orale, les schémas de taille de conditionnement et d'utilisation des flacons, et le calendrier d'accès ou de remboursement au niveau des pays.

Une fois les totaux descendants formés, des vérifications ascendantes sélectives sont utilisées pour s'assurer que les chiffres sont réalistes, telles que des contrôles de cohérence des revenus des fournisseurs, des vérifications de circuit sur les stocks et l'activité d'appels d'offres, et des points de prix échantillonnés provenant de sources d'achats publics ou de référence lorsque disponibles. Lorsque des lacunes apparaissent pour les petits pays ou les zones à données limitées, des hypothèses de substitution sont appliquées en utilisant des marchés voisins présentant un accès et des pratiques de traitement similaires, puis l'impact est examiné avec les retours d'entretiens.

Les prévisions sont établies par analyse de scénarios soutenue par des relations multivariées simples, où des variables telles que la croissance du diagnostic, la pénétration des thérapies et l'évolution des prix sont testées selon des trajectoires de base, prudentes et d'adoption plus rapide. La prévision finale est le scénario qui correspond le mieux aux attentes des experts concernant la vitesse d'adoption, l'expansion de l'accès et le mix produit sur la période 2026 à 2031.

Validation des données et cycle de mise à jour

La validation est effectuée à travers plusieurs vérifications, en commençant par des tests de cohérence interne sur les volumes de patients, le dosage implicite et les revenus qui en résultent, afin que le modèle ne s'éloigne pas de la réalité clinique. Les résultats sont comparés à des signaux indépendants tels que les changements de mix thérapeutique, les tendances de performance régionale rapportées, et les indicateurs commerciaux ou d'approvisionnement lorsqu'ils sont pertinents pour cette catégorie thérapeutique.

Si un écart important apparaît, nous revérifions les facteurs déterminants, réexaminons les hypothèses de prix ou de pénétration, et recontactons les sources si nécessaire pour comprendre ce qui a changé. Chaque rapport passe par une revue analyste en plusieurs étapes avant validation finale, puis il est actualisé annuellement, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des approbations majeures, des actions de sécurité ou des mouvements de prix marqués. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison de la taille du marché des inhibiteurs de protéase C1 plasmatique de Mordor Intelligence avec d'autres estimations publiées

Il est normal d'observer des valeurs de marché différentes pour ce domaine thérapeutique, car les éditeurs ne comptabilisent pas toujours les mêmes produits, usages patients et niveaux de prix de manière cohérente. L'écart s'explique généralement par des différences dans ce qui est inclus dans l'ensemble des traitements, par le fait que les usages aigus et prophylactiques soient ou non séparés clairement, et par la manière dont les devises et les évolutions de prix sont traitées selon les pays.

Dans cette étude, les principaux facteurs étaient de savoir si les classes de médicaments adjacentes contre l'angio-œdème héréditaire étaient regroupées dans le même ensemble, et si les valeurs étaient présentées comme des revenus de fabricants ou comme des dépenses de marché final plus larges. Des différences apparaissent également lorsqu'une prévision penche de manière agressive sur l'adoption de la prophylaxie sans vérifier les limites de diagnostic et d'accès, ou lorsque le rythme de mise à jour ne capture pas les évolutions récentes du mix entre options intraveineuses et orales.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,01 milliards USD (2025) | |

| Cabinet de conseil mondial A | 0,91 milliard USD (2024) | Utilise une définition thérapeutique plus étroite qui semble regrouper différemment certaines classes de médicaments et circuits, ce qui peut sous-estimer la valeur de la prophylaxie et limiter les niveaux de prix pris en compte sur les principaux marchés. |

| Éditeur sectoriel B | 1,80 milliard USD (2024) | Ancre l'année de référence plus tôt et peut appliquer une construction simplifiée de la pénétration et des prix, ce qui peut manquer l'effet des différences de fréquence de dosage et du calendrier de remboursement selon les pays. |

Le tableau montre que l'essentiel de l'écart provient de choix de périmètre et de la manière dont le prix et le volume sont traduits des patients traités en revenus, plutôt que de petites différences de calcul. Lorsque les classes de médicaments adjacentes sont exclues et que les volumes aigus versus prophylactiques sont valorisés avec un calendrier d'accès spécifique à chaque pays, le total obtenu reste traçable au bassin de demande traité, ce qui correspond à l'approche appliquée ici en interne par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du plasma protease C1-inhibiteur ?

Le marché du plasma protease C1-inhibiteur a atteint 4,38 milliards USD en 2026 et est en voie d'atteindre 6,77 milliards USD d'ici 2031 sur une trajectoire de CAGR de 9,12 % (2026-2031).

Quelle classe de médicaments connaît la croissance la plus rapide sur ce marché ?

Les inhibiteurs oraux de la plasma-kallicréine, portés par ORLADEYO de BioCryst et les entrants en attente tels que le sébétralstat, devraient croître à un CAGR de 11,02 % jusqu'en 2031.

Pourquoi les contraintes d'approvisionnement en plasma sont-elles une préoccupation ?

Les États-Unis collectent environ 70 % du plasma mondial, et les systèmes de santé européens estiment un déficit de deux millions de donneurs, laissant de nombreuses régions vulnérables aux perturbations de l'approvisionnement qui pourraient limiter la disponibilité des thérapies.

Comment les préférences des patients façonnent-elles le développement des produits ?

La demande de traitements sans aiguille et à domicile oriente la R&D vers les comprimés oraux et les auto-injecteurs, comme en témoigne la croissance rapide des ventes de formulations sous-cutanées et orales par rapport aux perfusions intraveineuses traditionnelles.

Quelle région devrait offrir la plus grande opportunité de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 10,11 %, portée par les politiques élargies de la Chine en matière de maladies rares, la hausse des budgets de santé et les nouvelles installations locales de fractionnement du plasma qui sécurisent l'approvisionnement.

Quel impact les nouvelles approbations de la FDA auront-elles sur le paysage concurrentiel ?

L'approbation en 2025 du garadacimab introduit le premier inhibiteur du Facteur XII, tandis qu'une décision positive sur le sébétralstat établirait la première thérapie orale à la demande, intensifiant la concurrence et accélérant le passage à des schémas thérapeutiques centrés sur le patient.

Dernière mise à jour de la page le: