Taille et part de marché des inhibiteurs de tyrosine kinase

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du Marché (2026) | 72.66 Milliards de dollars |

| Taille du Marché (2031) | 106.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.91% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des inhibiteurs de tyrosine kinase par Mordor Intelligence

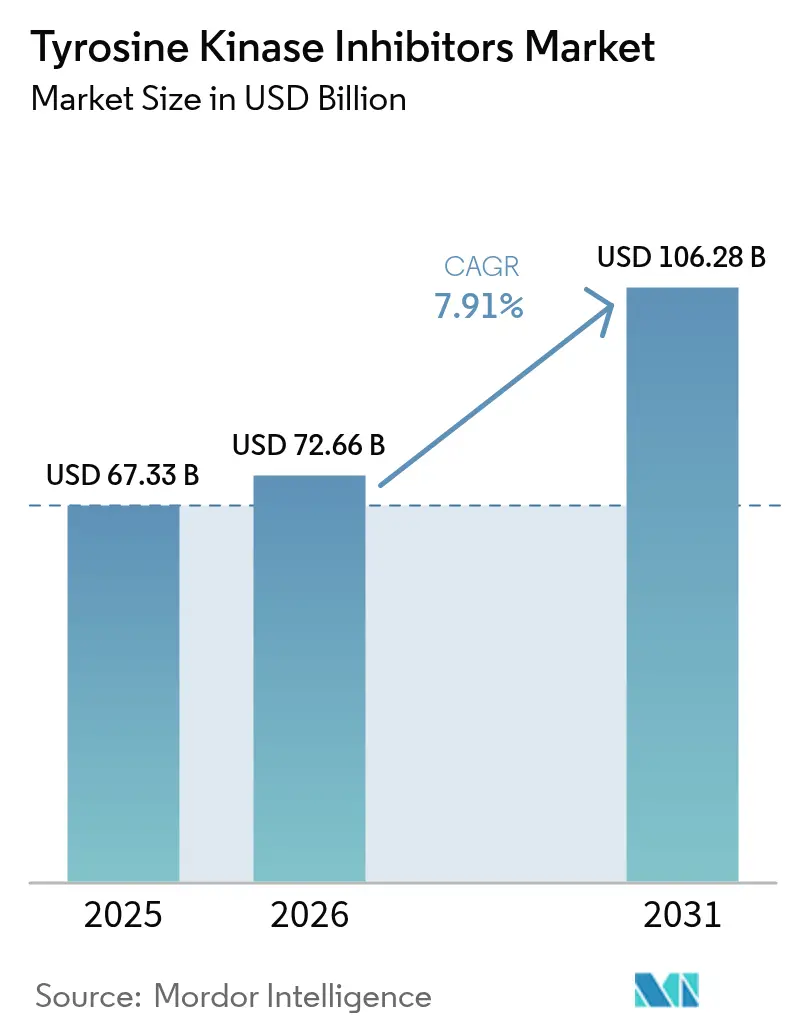

La taille du marché des inhibiteurs de tyrosine kinase devrait croître de 67,33 milliards USD en 2025 à 72,66 milliards USD en 2026, et devrait atteindre 106,28 milliards USD d'ici 2031, à un TCAC de 7,91 % sur la période 2026-2031. Cette expansion est portée par les expirations de brevets qui stimulent la concurrence des génériques, les plateformes d'intelligence artificielle qui raccourcissent les cycles de découverte, et la commodité clinique des formulations orales qui améliorent l'observance. L'Amérique du Nord reste le leader en termes de revenus, tandis que la région Asie-Pacifique enregistre la progression la plus rapide grâce à l'harmonisation réglementaire, aux améliorations des infrastructures et à un fardeau croissant du cancer. La conception de médicaments ciblés maintient les inhibiteurs EGFR en tête, tandis que les inhibiteurs BTK affichent la croissance la plus élevée, les développeurs s'engageant dans les tumeurs solides. L'administration orale domine car elle réduit le temps en fauteuil de perfusion et abaisse les coûts globaux de traitement, et l'essor des pharmacies en ligne illustre le rôle perturbateur de la santé numérique. Parallèlement, les mutations de résistance et les toxicités cardiovasculaires tempèrent l'élan, incitant à des investissements dans des agents de quatrième génération associés à des diagnostics compagnons qui guident une sélection précise des patients.

Principaux enseignements du rapport

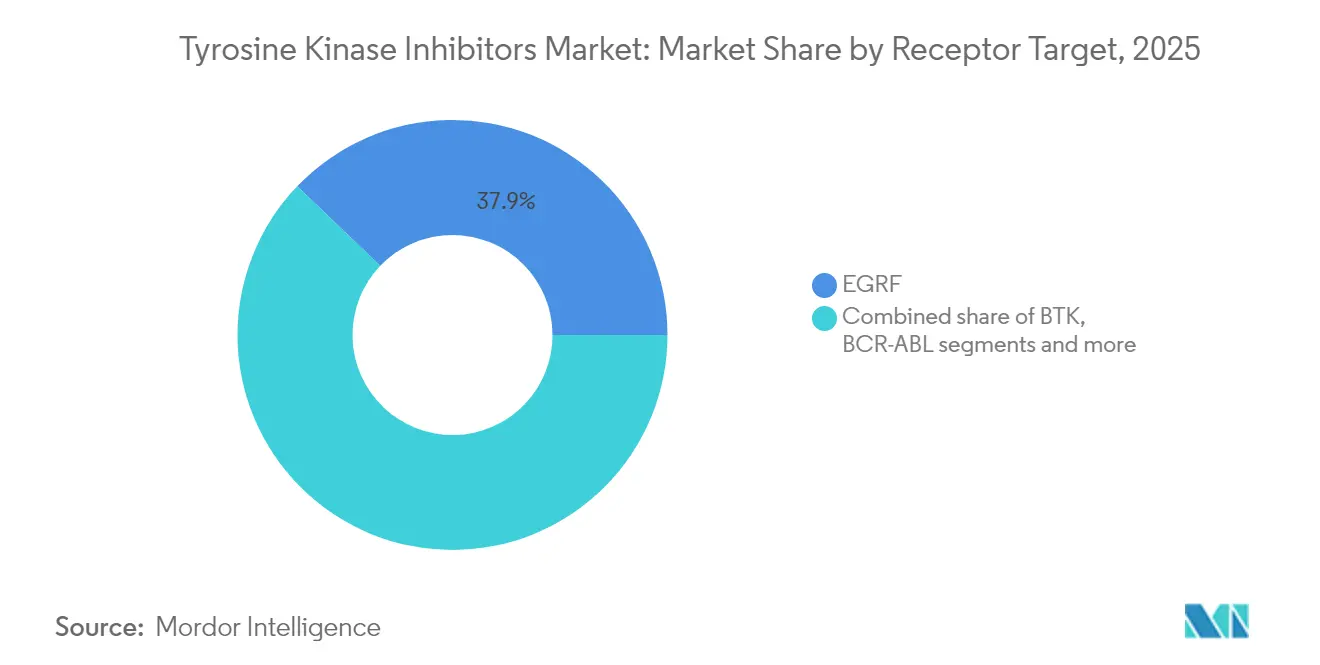

- Par récepteur cible, les inhibiteurs EGFR ont mené avec 37,85 % de la part de marché des inhibiteurs de tyrosine kinase en 2025 ; les inhibiteurs BTK devraient progresser à un TCAC de 8,78 % jusqu'en 2031.

- Par application, le cancer du poumon non à petites cellules représentait 42,10 % de la taille du marché des inhibiteurs de tyrosine kinase en 2025, tandis que le carcinome hépatocellulaire progresse à un TCAC de 9,01 % jusqu'en 2031.

- Par génération, les agents de quatrième génération ont enregistré le TCAC le plus rapide sur la période 2026-2031 à 11,03 %, les pipelines se recentrant sur des conceptions résistantes aux échappements.

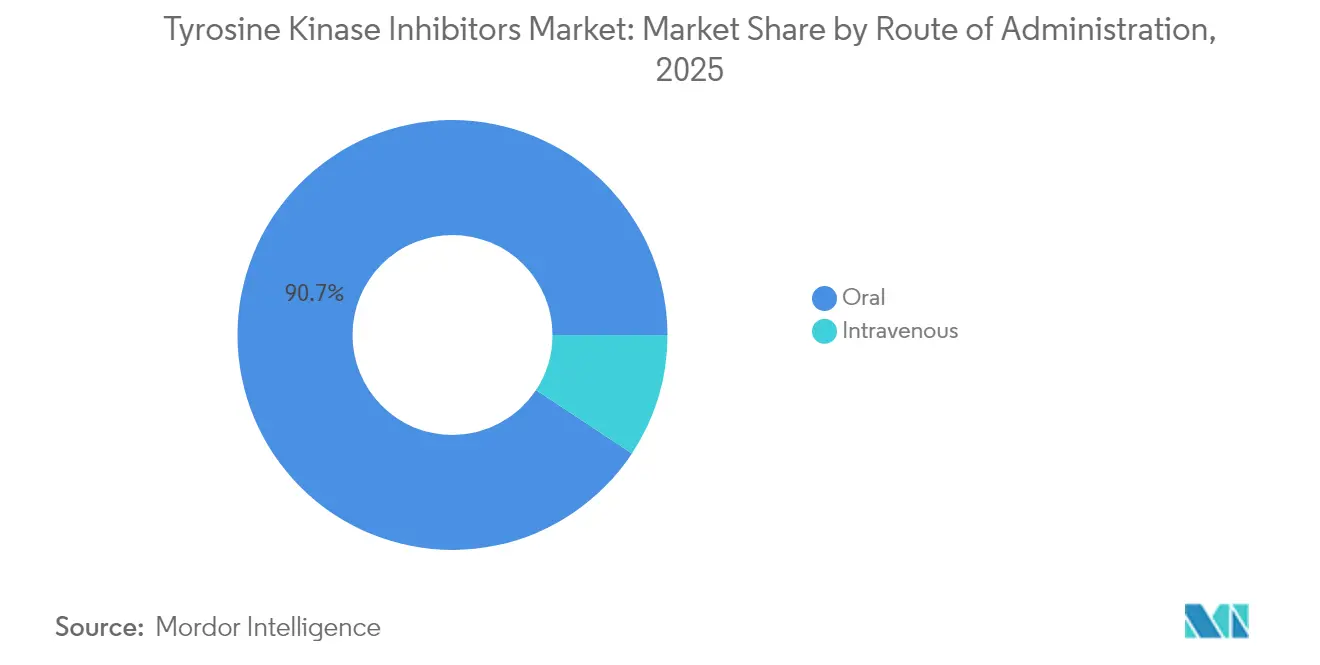

- Par voie d'administration, les formulations orales ont capturé 90,72 % de la part de revenus en 2025 et devraient croître à un TCAC de 9,86 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières détenaient 58,30 % de la part en 2025, tandis que les pharmacies en ligne devraient s'élargir à un TCAC de 9,55 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des inhibiteurs de tyrosine kinase

Incidence croissante des cancers accessibles aux inhibiteurs de tyrosine kinase

Environ 30 % des tumeurs solides révèlent désormais des altérations de kinases actionnables grâce au séquençage de nouvelle génération, élargissant le bassin de patients éligibles à la thérapie ciblée. Un profilage amélioré met en évidence des facteurs rares tels que les fusions ROS1 et le saut de l'exon 14 de MET, que les régulateurs chinois ont traité en approuvant le talétréctinib en juin 2025. Le vieillissement des populations et la prévalence du tabagisme font augmenter les cas de cancer du poumon et du foie en Asie, tandis que le dépistage génomique complet identifie les candidats aux schémas thérapeutiques existants et met en lumière de nouvelles cibles.

Remboursement favorable et inclusion dans les recommandations

Les cadres de tarification basés sur la valeur aux États-Unis, en Europe et au Japon récompensent les résultats de santé à long terme plutôt que les ventes unitaires, traduisant directement les mises à jour des recommandations en couverture par les payeurs. La mise à jour 2024 du Réseau national américain de lutte contre le cancer (NCCN) a désigné plusieurs combinaisons d'inhibiteurs de tyrosine kinase comme thérapies de première ligne préférées, déclenchant une adoption automatique dans les formulaires des assureurs américains. Le Japon accorde désormais des primes de prix de 5 à 10 % pour les médicaments oncologiques bénéficiant d'une procédure accélérée, incitant à une entrée rapide sur le marché et compensant le risque de développement.

Falaises de brevets permettant les inhibiteurs de tyrosine kinase génériques

Une vague d'expirations jusqu'en 2028 pour les molécules de première et deuxième génération ouvre la voie aux génériques, qui réduisent historiquement les prix de vente moyens jusqu'à 80 %. Les recommandations européennes privilégient déjà l'imatinib générique pour la leucémie myéloïde chronique lorsque la parité clinique existe, élargissant l'accès dans les systèmes publics. La simplification réglementaire pour les génériques complexes de petites molécules accélère davantage les délais d'approbation, notamment sur les marchés émergents sensibles aux prix.

Formulations orales améliorant l'observance des patients

Les données en vie réelle montrent que les inhibiteurs de tyrosine kinase oraux réduisent de 25 % les hospitalisations sur 30 jours par rapport aux thérapies par perfusion, se traduisant par des coûts de soins épisodiques inférieurs[1]Source : Kite Pharma, « Données en vie réelle soutenant Yescarta en soins ambulatoires », kitepharma.com . Les patients apprécient la commodité, l'absence de réactions à la perfusion et la flexibilité de la prise à domicile, ce qui entraîne une persistance au traitement de 90 % à 12 mois dans certaines études. Les comprimés à dose fixe et en prise quotidienne unique améliorent l'observance, et les payeurs favorisent de plus en plus les schémas ambulatoires qui libèrent la capacité des centres de perfusion.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé des thérapies et pression sur la tarification basée sur la valeur | -1.1% | Mondiale, avec l'impact le plus élevé sur les marchés sensibles aux prix | Moyen terme (2-4 ans) |

| Émergence de mutations de résistance | -0.8% | Mondiale, affectant particulièrement les résultats des traitements à long terme | Long terme (≥ 4 ans) |

| Toxicités cardiovasculaires entraînant des mises en garde dans les mentions légales | -0.6% | Mondiale, avec un contrôle réglementaire renforcé sur les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies et pression sur la tarification basée sur la valeur

Les payeurs exigent désormais une rentabilité en vie réelle au-delà des critères d'évaluation des essais cliniques, faisant peser un risque sur les fabricants pour qu'ils garantissent les résultats. Certains organismes européens d'évaluation des technologies de santé ont refusé une tarification premium pour de nouveaux agents ne disposant pas de preuves comparatives solides. L'entrée des biosimilaires exerce une pression à la baisse, pouvant contraindre les budgets de R&D pour les projets de prochaine génération lorsque les seuils de retour sur investissement se resserrent.

Émergence de mutations de résistance

La plupart des patients rechutent dans les 12 à 18 mois suivant l'activation par les tumeurs de voies de contournement. La gestion des traitements séquentiels alourdit les coûts totaux des soins et complique les stratégies de dosage. Les prestataires ont besoin de diagnostics avancés pour guider les changements de traitement, ce qui peut être rare dans les contextes aux ressources limitées. Les schémas de combinaison freinent la résistance mais augmentent la toxicité et le prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par récepteur cible : la dominance établie de l'EGFR face à l'essor du BTK

Les inhibiteurs EGFR ont contribué à hauteur de 37,85 % des revenus de 2025 en raison de leur rôle central dans le cancer du poumon défini par biomarqueurs. L'approbation conditionnelle récente de Tagrisso pour le CBNPC de stade III non résécable avec mutation EGFR a encore élargi la population éligible. Parallèlement, les inhibiteurs BTK ont enregistré un TCAC de 8,78 %, des agents tels que le pirtobrutinib s'orientant vers le lymphome à cellules du manteau et des études exploratoires sur les tumeurs solides. La taille du marché des inhibiteurs de tyrosine kinase pour les thérapies BTK devrait ajouter 3,82 milliards USD d'ici 2031. La dynamique concurrentielle se recentre désormais sur la lutte contre la résistance ; les échafaudages EGFR de quatrième génération et les BTK non covalents visent à maintenir un contrôle à long terme. L'élargissement du portefeuille s'étend également aux franchises VEGFR et ALK, mais leur croissance reste inférieure à la montée en puissance du BTK.

Les développeurs EGFR se concentrent sur des schémas de combinaison avec l'immunothérapie, tandis que les pipelines BTK testent des conceptions tissu-agnostiques compatibles avec les orientations de la FDA publiées en 2025. Les nouvelles fusions KAT6A et RET illustrent l'étendue des découvertes, souvent initiées par le criblage par intelligence artificielle. Avec la diffusion des diagnostics compagnons, l'adoption spécifique aux cibles reflétera la disponibilité des tests, renforçant le leadership EGFR et BTK tout en permettant l'émergence de kinases de niche.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par application : le CBNPC en tête ; le carcinome hépatocellulaire accélère

Le cancer du poumon non à petites cellules a conservé 42,10 % des revenus en 2025, soutenu par des parcours de test matures et de multiples schémas thérapeutiques approuvés. Pourtant, le carcinome hépatocellulaire affiche le TCAC le plus rapide à 9,01 % jusqu'en 2031, les thérapies axées sur les kinases surpassant les standards systémiques, attirant les développeurs vers l'oncologie hépatique. La part de marché des inhibiteurs de tyrosine kinase dans le carcinome hépatocellulaire devrait dépasser 8 % d'ici 2031 à mesure que les biomarqueurs élargissent l'éligibilité. Les cancers du sein et rénaux maintiennent une demande stable via les voies CDK4/6 et VEGF, tandis que les essais de type panier testent des inhibiteurs sur des cohortes définies par mutation.

La stratégie pour le CBNPC segmente désormais les patients selon les altérations EGFR, ALK, ROS1 et MET, permettant des choix personnalisés en première ligne. La croissance du carcinome hépatocellulaire bénéficie d'une meilleure surveillance dans les zones géographiques à prédominance d'hépatite et d'une meilleure compréhension de la biologie des kinases. Les conceptions de type panier pourraient estomper les lignes basées sur l'organe, permettant aux tumeurs rares d'accéder plus tôt aux agents ciblés.

Par génération : la vague de la quatrième génération cible la résistance

Les molécules de quatrième génération enregistrent un TCAC de 11,03 % car leurs conceptions neutralisent les mutations d'échappement courantes sans augmenter la toxicité. L'homologation par la FDA de Scemblix en 2024 en première ligne dans la leucémie myéloïde chronique a démontré une réponse moléculaire supérieure aux standards de première ligne. Les médicaments de première génération persistent via les génériques répondant aux objectifs de rapport coût-efficacité, tandis que les agents de deuxième génération subissent une pression sur les marges. Les options de troisième génération conservent leur pertinence dans des niches de résistance spécifiques mais risquent d'être cannibalisées par les nouveaux entrants.

Les courbes d'apprentissage de l'industrie pharmaceutique montrent que chaque génération corrige les limites précédentes — plus grande sélectivité, pénétration cérébrale ou liaison allostérique. Les outils d'intelligence artificielle raccourcissent les délais de découverte, laissant entrevoir des itérations de cinquième génération encore plus rapides combinant inhibition multi-cible et profil de sécurité favorable.

Par voie d'administration : la commodité orale en tête

Les produits oraux ont capturé 90,72 % des ventes de 2025 et sont en bonne voie pour un TCAC de 9,86 %. Les patients préfèrent la prise à domicile, et les payeurs valorisent les coûts de perfusion évités. La taille du marché des inhibiteurs de tyrosine kinase associée aux formats oraux a atteint 61,09 milliards USD en 2025 et devrait dépasser 95,62 milliards USD d'ici 2031. Les agents intraveineux persistent dans les contextes aigus où une exposition systémique rapide est critique, mais leur adoption diminue à mesure que la biodisponibilité orale s'améliore.

Les développeurs poursuivent des gélules à libération prolongée et des co-formulations à dose fixe pour améliorer l'observance. Le lancement de JOURNAVX par Vertex en 2025 a confirmé la viabilité d'une tarification premium lorsque la différenciation est claire. Les régulateurs conseillent désormais de réaliser des études précoces de faisabilité par voie orale pour réduire les risques des programmes.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le contrôle hospitalier face à l'essor numérique

Les pharmacies hospitalières ont assuré 58,30 % du volume de 2025, justifiées par les protocoles d'initiation et la surveillance des événements indésirables. Les plateformes en ligne progressent le plus rapidement à un TCAC de 9,55 %, les plateformes dédiées à l'oncologie associant la livraison à des outils d'observance. Les chaînes de détail jouent un rôle de passerelle, offrant des conseils en personne tout en intégrant des fonctions de télépharmacie.

Des modèles hybrides émergent, où les hôpitaux supervisent les premiers cycles, puis transfèrent les patients stables vers des renouvellements par courrier. Les autorités réglementaires élaborent des normes pour les pharmacies électroniques afin de garantir la puissance et de suivre la pharmacovigilance, renforçant ainsi la confiance dans les options numériques.

Analyse géographique

L'Amérique du Nord détenait 37,90 % des revenus mondiaux en 2025, reflétant des diagnostics avancés, une couverture favorable et de solides pipelines d'essais cliniques. Les États-Unis mènent en matière d'approbations, aidés par des programmes d'examen accéléré et de larges budgets oncologiques. L'alignement du Canada sur les décisions de la FDA, illustré par l'homologation conditionnelle de Tagrisso en 2025, accélère les lancements binationaux. Le Mexique progresse grâce à la fabrication régionale et à l'adoption des génériques, élargissant l'accès aux schémas thérapeutiques établis.

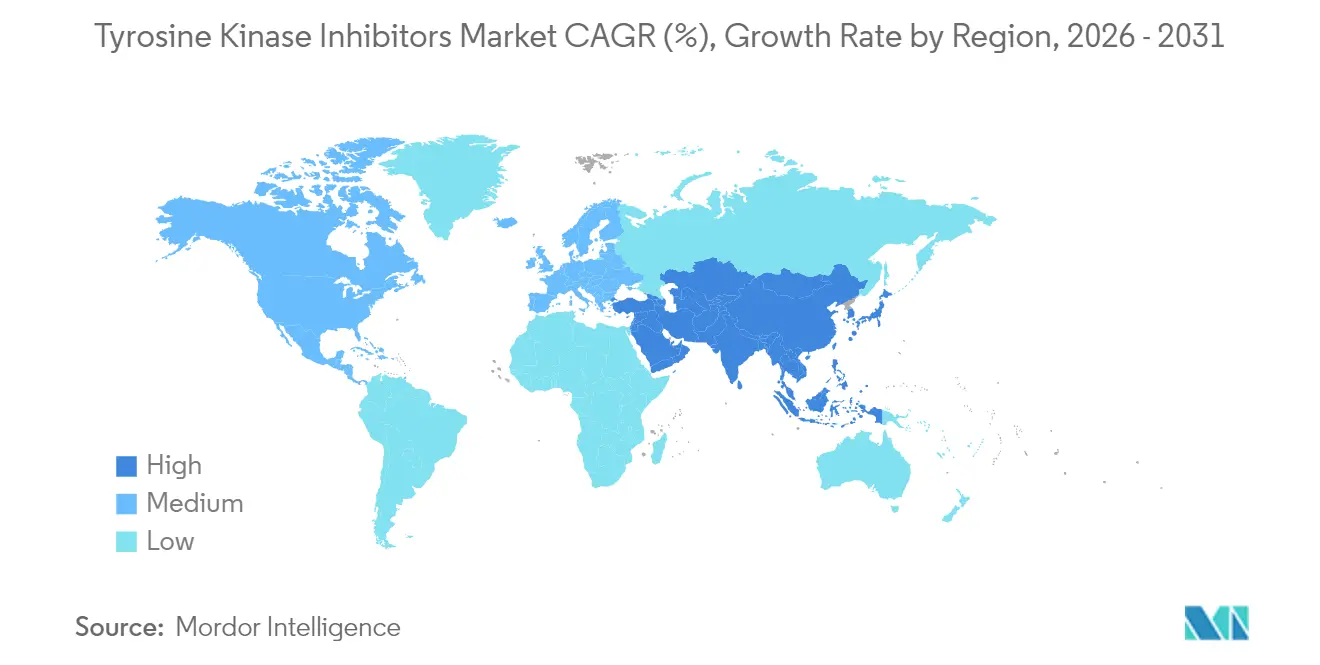

La région Asie-Pacifique enregistre un TCAC de 10,74 %, portée par les approbations rapides de la Chine sous les voies prioritaires de l'Administration nationale des produits médicaux (NMPA) et la politique de prime de prix du Japon pour les médicaments innovants. L'Inde augmente ses volumes grâce à l'expansion de l'assurance maladie gouvernementale et à la capacité intérieure en principes actifs pharmaceutiques (API), tandis que la Corée du Sud et l'Australie maintiennent des dépenses per capita élevées en oncologie de précision. La hausse des revenus et l'urbanisation génèrent une demande durable, et les entreprises locales codéveloppent de plus en plus des agents pour les mutations régionales.

L'Europe affiche une croissance régulière ancrée dans les approbations centralisées de l'Agence européenne des médicaments (EMA), mais tempérée par les évaluations des coûts au niveau des pays. L'Allemagne et le Royaume-Uni intègrent rapidement les données positives de phase III dans les remboursements, tandis que l'Espagne et l'Italie appliquent des critères budgétaires plus stricts. Les accords basés sur les résultats se répandent, alignant les paiements des assureurs sur l'efficacité en vie réelle. Le continent contribue également à façonner les normes mondiales par le biais de conseils scientifiques aux promoteurs étrangers.

Paysage concurrentiel

Le marché des inhibiteurs de tyrosine kinase présente une concentration modérée : les cinq premières entreprises détenaient environ 60 % des ventes de 2024. AstraZeneca, Novartis et Roche bénéficient d'une large couverture de portefeuille, de brevets défensifs solides et d'une échelle de fabrication, mais sont confrontées à l'érosion due à l'entrée des génériques et à des challengers biotechnologiques agiles. Les thèmes stratégiques se concentrent sur les schémas de combinaison qui retardent la résistance, la découverte de cibles assistée par intelligence artificielle et le développement tissu-agnostique pour élargir les indications avec des essais plus restreints.

Les fusions et les accords de licence occupent une place importante. Le rachat d'IDRx par GSK pour 1,15 milliard USD ajoute un candidat pour les tumeurs stromales gastro-intestinales, tandis que le partenariat de Servier pour 780 millions USD avec Black Diamond sécurise les droits sur un agent ciblant RAS. Les grandes entreprises pharmaceutiques échangent souvent des liquidités initiales contre des pipelines diversifiés qui couvrent le risque lié à des actifs individuels. Les biotechs utilisent l'intelligence artificielle pour raccourcir les cycles, courtisant des partenaires plus importants une fois que les données de preuve de concept émergent.

Les données en vie réelle et les thérapeutiques numériques constituent désormais des avantages concurrentiels. Les entreprises intègrent des applications de surveillance à distance pour collecter des métriques d'observance qui soutiennent les contrats basés sur les résultats. Les diagnostics compagnons co-lancés avec les médicaments assurent une identification rapide des patients, stimulent l'adoption et créent une justification pour les remboursements.

Leaders du secteur des inhibiteurs de tyrosine kinase

Boehringer Ingelheim International

F. Hoffmann-La Roche

AstraZeneca plc

Novartis AG

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Santé Canada a accordé une autorisation conditionnelle à Tagrisso pour le CBNPC de stade III non résécable avec mutation EGFR.

- Janvier 2025 : Nuvation Bio a obtenu l'approbation chinoise pour le talétréctinib dans le CBNPC ROS1-positif, premier inhibiteur de tyrosine kinase de ce type en Asie.

Périmètre du rapport mondial sur le marché des inhibiteurs de tyrosine kinase

Selon le périmètre du rapport, un inhibiteur de tyrosine kinase (ITK) est un médicament pharmaceutique qui inhibe les tyrosines kinases. Les tyrosines kinases sont des enzymes responsables de l'activation de nombreuses protéines par des cascades de transduction de signal. Le marché des inhibiteurs de tyrosine kinase est segmenté par type (inhibiteurs de tyrosine kinase BCR-ABL, inhibiteurs de tyrosine kinase du récepteur du facteur de croissance épidermique (EGFR), inhibiteurs de tyrosine kinase du récepteur du facteur de croissance endothélial vasculaire (VEGFR), inhibiteurs de kinase BRAF, inhibiteurs ROS1 et autres types), application (leucémie myéloïde chronique (LMC), cancer du poumon, cancer du sein, carcinome rénal et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| BCR-ABL |

| EGFR |

| VEGFR |

| ALK |

| BTK |

| Autres |

| Leucémie myéloïde chronique (LMC) |

| Cancer du poumon non à petites cellules (CBNPC) |

| Cancer du sein |

| Carcinome rénal |

| Carcinome hépatocellulaire |

| Autres tumeurs solides |

| Première génération |

| Deuxième génération |

| Troisième génération |

| Quatrième génération et prochaine génération |

| Orale |

| Intraveineuse |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par récepteur cible (valeur) | BCR-ABL | |

| EGFR | ||

| VEGFR | ||

| ALK | ||

| BTK | ||

| Autres | ||

| Par application / indication (valeur) | Leucémie myéloïde chronique (LMC) | |

| Cancer du poumon non à petites cellules (CBNPC) | ||

| Cancer du sein | ||

| Carcinome rénal | ||

| Carcinome hépatocellulaire | ||

| Autres tumeurs solides | ||

| Par génération (valeur) | Première génération | |

| Deuxième génération | ||

| Troisième génération | ||

| Quatrième génération et prochaine génération | ||

| Par voie d'administration (valeur) | Orale | |

| Intraveineuse | ||

| Par canal de distribution (valeur) | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des inhibiteurs de tyrosine kinase en 2026 ?

Le marché est valorisé à 72,66 milliards USD en 2026 et devrait atteindre 106,28 milliards USD d'ici 2031 à un TCAC de 7,91 %.

Quel segment d'application est actuellement le plus grand utilisateur d'inhibiteurs de tyrosine kinase ?

Le cancer du poumon non à petites cellules représente 42,10 % des revenus mondiaux de 2025 en raison du dépistage complet par biomarqueurs et de multiples schémas thérapeutiques approuvés en première ligne.

Pourquoi les inhibiteurs BTK progressent-ils plus rapidement que les autres classes cibles ?

Les agents BTK affichent un TCAC de 8,78 % car une sélectivité améliorée réduit les effets hors-cible et les développeurs s'étendent aux tumeurs solides au-delà des cancers hématologiques.

Quel facteur limite le plus l'efficacité à long terme des inhibiteurs de tyrosine kinase ?

L'émergence de mutations de résistance, souvent dans les 12 à 18 mois suivant le début du traitement, compromet les réponses durables et motive le besoin d'agents de prochaine génération.

Quelle région devrait connaître l'adoption la plus rapide jusqu'en 2031 ?

La région Asie-Pacifique affiche le TCAC régional le plus rapide à 10,74 %, aidée par des approbations accélérées en Chine et des incitations tarifaires au Japon.

Comment l'intelligence artificielle affecte-t-elle les délais de développement des inhibiteurs de tyrosine kinase ?

Les modèles d'apprentissage automatique prédisent les profils de liaison et de résistance, réduisant les cycles d'optimisation des leads et soutenant des collaborations telles que l'accord Menarini-Insilico de 500 millions USD.

Dernière mise à jour de la page le: