Taille et parts de marché des inhibiteurs du facteur de nécrose tumorale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 42.57 Milliards de dollars |

| Taille du Marché (2031) | 50.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.59% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

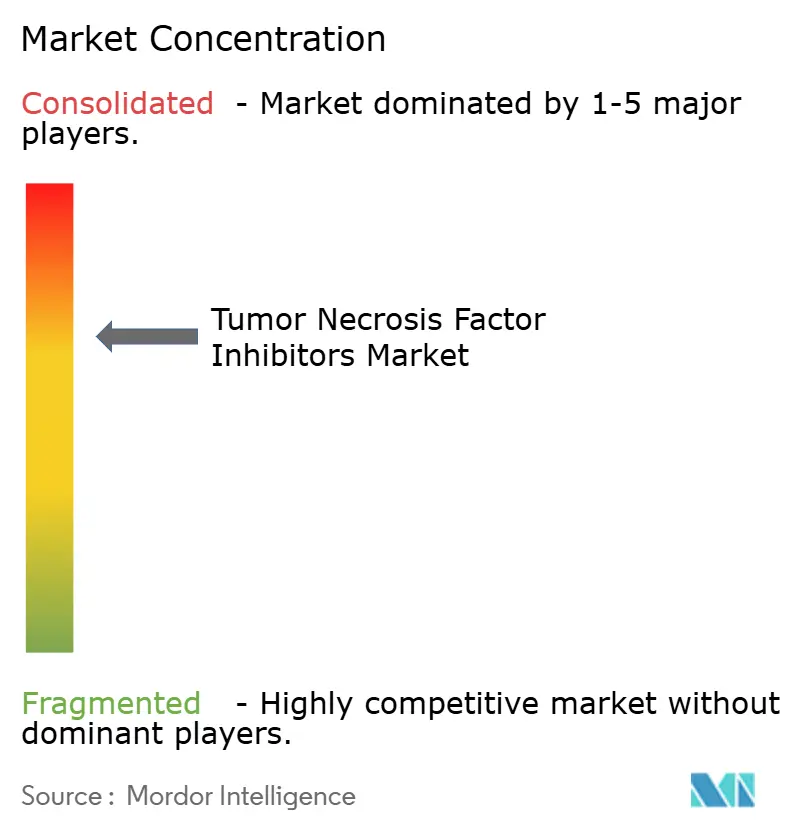

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des inhibiteurs du facteur de nécrose tumorale par Mordor Intelligence

La taille du marché des inhibiteurs du facteur de nécrose tumorale est estimée à 42,57 milliards USD en 2026 et devrait atteindre 50,77 milliards USD d'ici 2031, à un CAGR de 3,59 % au cours de la période de prévision (2026-2031).

L'adoption se déplace des marques originatrices vers les biosimilaires, car les gestionnaires de prestations pharmaceutiques excluent les produits de référence à prix élevé, tandis que les prescripteurs répondent aux incitations des payeurs qui récompensent la maîtrise des coûts. La prévalence croissante des maladies auto-immunes, l'amélioration précoce de l'imagerie diagnostique et le vieillissement de la population créent un flux régulier de patients naïfs aux biologiques entrant en thérapie, compensant l'érosion des prix. Les dispositifs auto-injecteurs connectés améliorent l'observance, positionnant les stylos auto-injecteurs comme moteurs de croissance. Par ailleurs, des politiques de remboursement favorables en Amérique du Nord et en Europe ont maintenu les volumes résilients, même à mesure que les remises se répandent dans les formulaires. La dynamique concurrentielle repose désormais sur l'échelle de la fabrication locale, les intégrations de santé numérique et le rythme des approbations réglementaires plutôt que sur les dépenses promotionnelles traditionnelles.

Principaux enseignements du rapport

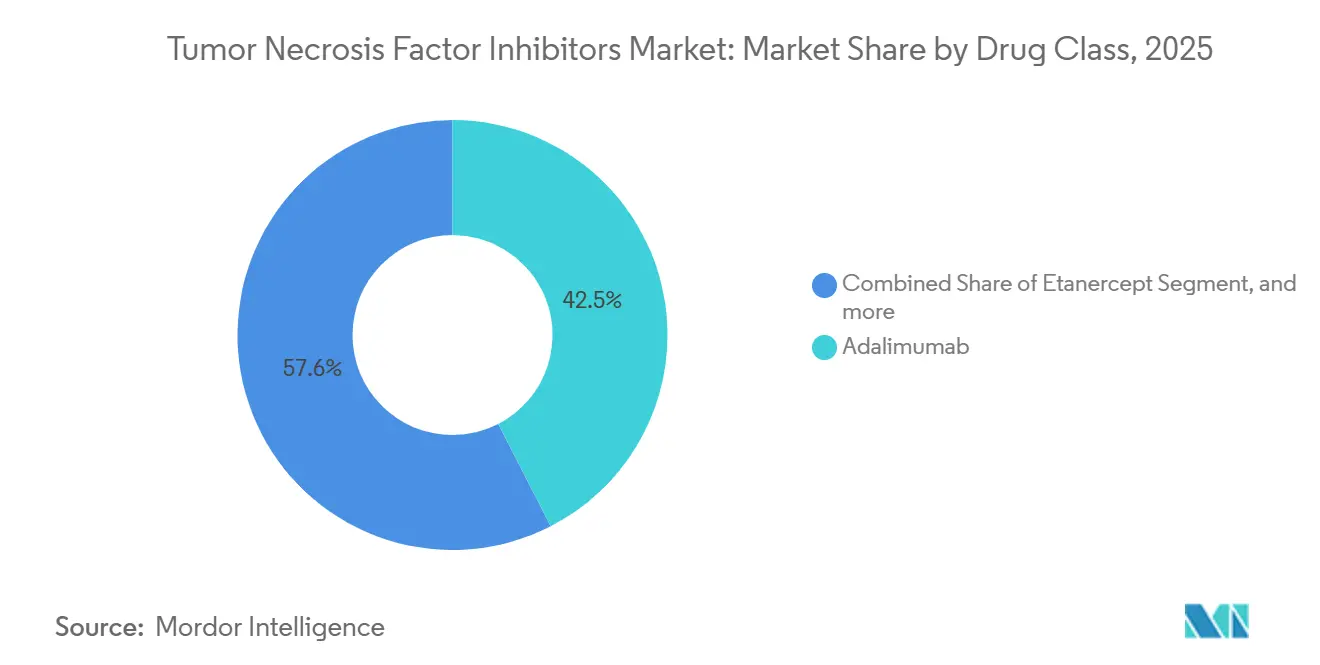

- Par classe thérapeutique, l'adalimumab a dominé avec une part de revenus de 42,45 % en 2025 ; les biosimilaires devraient progresser à un CAGR de 5,43 % jusqu'en 2031.

- Par indication, la polyarthrite rhumatoïde a représenté 28,54 % des revenus de 2025 ; la colite ulcéreuse progresse à un CAGR de 6,89 % jusqu'en 2031.

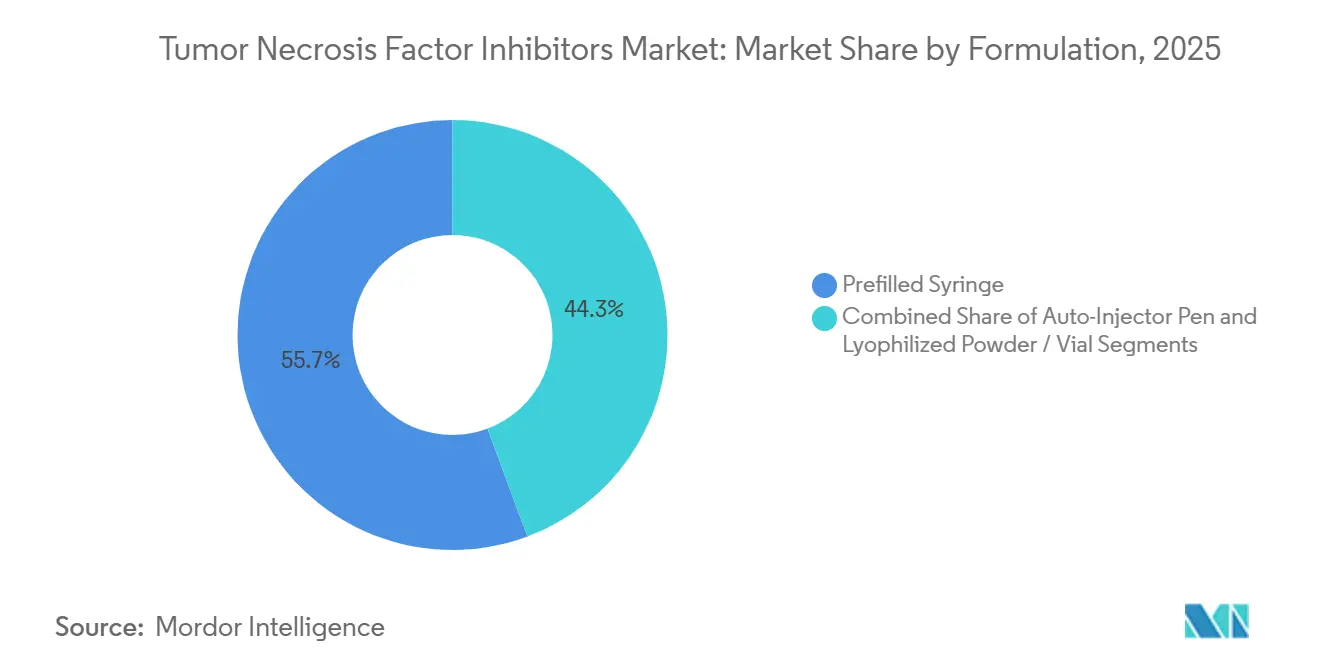

- Par formulation, les seringues préremplies ont représenté 55,67 % des ventes de 2025 ; les stylos auto-injecteurs devraient progresser à un CAGR de 5,76 % sur le même horizon.

- Par utilisateur final, les pharmacies hospitalières ont représenté 52,65 % du chiffre d'affaires 2025 ; les pharmacies en ligne devraient croître à un CAGR de 6,76 % jusqu'en 2031.

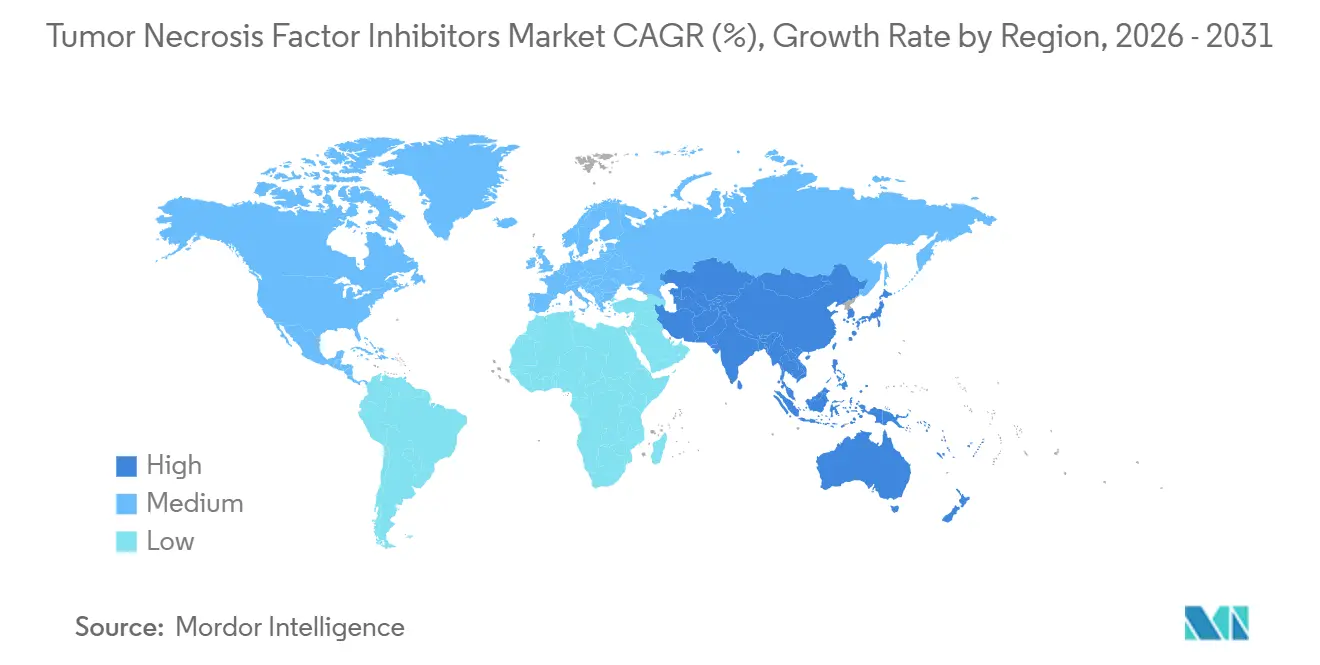

- Par géographie, l'Amérique du Nord a représenté 42,65 % des dépenses de 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 4,56 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des inhibiteurs du facteur de nécrose tumorale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prévalence mondiale croissante des troubles auto-immuns et augmentation de la population gériatrique | +0.9% | Mondial, avec la plus forte concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Accélération des approbations de biosimilaires et nouveaux lancements de produits | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement des indications cliniques des inhibiteurs du TNF | +0.7% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Politiques de remboursement favorables dans les marchés développés | +0.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Innovations dans les stylos auto-injecteurs sous-cutanés | +0.4% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Pharmacovigilance assistée par l'IA réduisant l'évaluation des risques | +0.3% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante des troubles auto-immuns et augmentation de la population gériatrique

La polyarthrite rhumatoïde touche environ 18 millions de personnes dans le monde et son incidence augmente dans les populations de plus de 65 ans, une cohorte qui s'accroît plus rapidement que tout autre groupe d'âge. L'imagerie précoce par échographie et IRM détecte désormais l'inflammation subclinique, augmentant le bassin de patients éligibles au traitement pour le rhumatisme psoriasique et la spondylarthrite ankylosante de près de 20 % depuis 2024. Les registres des maladies inflammatoires chroniques de l'intestin documentent une croissance à deux chiffres des cas de maladie de Crohn et de colite ulcéreuse, partiellement attribuée à des facteurs de mode de vie qui altèrent le microbiote intestinal[1]Gastroenterology Journal, "Facteurs alimentaires des maladies inflammatoires chroniques de l'intestin," gastrojournal.org. Cette pression épidémiologique soutient la demande de base même lorsque les prix unitaires baissent. En conséquence, le marché des inhibiteurs du facteur de nécrose tumorale continue d'élargir sa base de patients traités, permettant aux fabricants de préserver leurs flux de revenus malgré la pénétration des biosimilaires.

Accélération des approbations de biosimilaires et nouveaux lancements de produits

La FDA a autorisé huit biosimilaires de l'adalimumab jusqu'en juillet 2023, Cyltezo et Simlandi ayant obtenu le statut d'interchangeabilité permettant la substitution en pharmacie. Les systèmes d'appels d'offres européens devraient porter l'adoption du biosimilaire de l'infliximab au-dessus de 90 % au Danemark et en Norvège d'ici 2024. Samsung Bioepis et Celltrion ont élargi leurs portefeuilles avec des copies de l'étanercept et de l'infliximab, obtenant des approbations en Chine, au Japon et en Inde, tout en tirant parti de leurs usines nationales pour réduire le coût des marchandises. À l'approche des falaises de brevets du certolizumab pégol et du golimumab, les entrants en pipeline visent à maintenir le mécanisme prix-volume des biosimilaires. Collectivement, ces lancements accélèrent le passage vers des alternatives à prix réduit, remodelant l'accès aux formulaires dans les marchés matures.

Élargissement des indications cliniques des inhibiteurs du TNF

Les données probantes issues de la pratique réelle publiées en 2024 ont confirmé des taux de réponse de 50 % ou plus pour l'adalimumab dans la maladie de Verneuil (hidradénite suppurée), incitant les dermatologues à adopter la thérapie biologique plus tôt dans l'algorithme de traitement. Les mises en garde encadrées de la FDA émises en 2021 pour les inhibiteurs de JAK ont incité les gastro-entérologues à envisager les inhibiteurs du TNF comme biologiques de première ligne dans la colite ulcéreuse, générant le CAGR le plus rapide au niveau des indications jusqu'en 2031. Les essais dans la maladie de Crohn pédiatrique et l'uvéite non infectieuse rapportent des taux de rémission comparables à ceux des populations adultes, encourageant l'utilisation hors étiquette pendant que les extensions formelles de l'étiquette progressent. Ces cas d'utilisation supplémentaires diversifient les revenus au-delà des segments rhumatologiques traditionnels, protégeant le marché des inhibiteurs du facteur de nécrose tumorale contre l'empiètement concurrentiel de mécanismes plus récents.

Politiques de remboursement favorables dans les marchés développés

Les règles de Medicare Partie D en vigueur depuis janvier 2025 obligent les régimes à inscrire au moins un biosimilaire pour chaque biologique de référence et plafonnent certains co-paiements des patients, améliorant immédiatement l'accessibilité financière pour les personnes âgées. L'Allemagne et la France emploient des contrats basés sur la valeur, qui accordent des appels d'offres pluriannuels aux entreprises biosimilaires, générant des économies de plus de 20 % et comprimant les primes de prix des marques. Le Japon réduit de même les prix catalogue des produits de référence lors de l'entrée de biosimilaires, accélérant les taux de substitution. Les assureurs privés américains appliquent des protocoles d'édition par étapes qui refusent la couverture de l'Humira de marque jusqu'à l'échec des essais de biosimilaires, réduisant le pouvoir de fixation des prix nets de l'adalimumab. Collectivement, ces politiques élargissent l'accès des patients mais intensifient la pression sur les marges des originateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Événements indésirables graves et mises en garde de sécurité | -0.6% | Mondial, avec un contrôle accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Coût élevé des biologiques brevetés et obstacles à l'accès | -0.9% | Marchés émergents en Asie-Pacifique, Moyen-Orient, Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Conformité réglementaire stricte et coûts REMS | -0.4% | Principalement Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Perturbations de la chaîne du froid dues aux événements météorologiques extrêmes | -0.3% | Mondial, prononcé dans les régions tropicales et subtropicales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Événements indésirables graves et mises en garde de sécurité

Tous les inhibiteurs du TNF comportent des mises en garde encadrées concernant les infections graves, les directives de 2024 mettant l'accent sur le dépistage de la tuberculose et la vigilance à l'égard des pathogènes opportunistes[2]U.S. Food & Drug Administration, "Mises à jour des mises en garde encadrées pour les inhibiteurs du TNF," fda.gov. Les alertes de malignité pédiatrique imposent des registres obligatoires du cancer, augmentant les coûts de conformité pour les promoteurs. Des cas sporadiques mais fatals de lymphome T hépatosplénique, notamment chez les adolescents masculins sous thérapie combinée, accroissent la prudence des prescripteurs. La surveillance de la sécurité augmente les dépenses opérationnelles et peut retarder l'initiation du traitement, freinant temporairement la croissance des volumes. Les biologiques concurrents présentant des profils de sécurité plus favorables, tels que les inhibiteurs de l'IL-23, capitalisent sur ces préoccupations pour gagner des parts de marché en dermatologie et en rhumatologie.

Coût élevé des biologiques brevetés et obstacles à l'accès

Les prix catalogue des inhibiteurs du TNF de marque dépassent 60 000 USD par patient et par an aux États-Unis, et même une remise de 55 % sur les biosimilaires laisse souvent les coûts nets au-dessus de 25 000 USD, un obstacle dans les contextes à faibles revenus. Les dépenses à la charge des patients dépassent 50 % des dépenses de santé dans de nombreux marchés émergents, freinant l'adoption. Les excursions de température lors de la livraison du dernier kilomètre gâtent jusqu'à 12 % des livraisons dans les régions tropicales dépourvues de chaînes du froid fiables. En l'absence de tarification différenciée ou d'assemblage local, le marché des inhibiteurs du facteur de nécrose tumorale reste sous-pénétré dans de larges pans de l'Asie, de l'Afrique et de l'Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : les biosimilaires érodent la domination de l'adalimumab

L'adalimumab a conservé une part de 42,45 % des ventes 2025 ; cependant, la part de marché des inhibiteurs du facteur de nécrose tumorale pour cette molécule est en déclin alors que huit biosimilaires américains lui font directement concurrence. Hyrimoz seul a obtenu une part à deux chiffres dans l'année suivant son lancement, car les gestionnaires de prestations pharmaceutiques ont retiré Humira de leurs listes en faveur d'options moins coûteuses. Le marché des inhibiteurs du facteur de nécrose tumorale favorise désormais les biosimilaires qui reproduisent l'efficacité prouvée tout en proposant des prix inférieurs aux marques de référence jusqu'à 55 %. L'étanercept et l'infliximab font face à des pressions similaires, les systèmes d'appels d'offres européens imposant une substitution totale. Le certolizumab pégol et le golimumab occupent des niches plus petites mais plus stables : l'un offre une administration mensuelle, tandis que l'autre évite le transfert placentaire, ce qui en fait des options attrayantes pour les patientes enceintes. Les inhibiteurs du TNF à action prolongée dans les premiers pipelines pourraient compenser une partie de l'érosion s'ils obtiennent une administration trimestrielle ou semestrielle, mais les délais commerciaux s'étendent au-delà de 2030.

Les volumes de biosimilaires progressent à un CAGR de 5,43 %, soit presque le double de la moyenne de la classe, une dynamique qui comprime les revenus par dose mais élargit la portée totale des patients. Les originateurs pivotent vers des agents de nouvelle génération, tels que Skyrizi et Rinvoq, pour protéger leur rentabilité. Les investisseurs jugent donc les acteurs en place davantage sur la profondeur de leur pipeline que sur leur capacité à défendre leurs franchises historiques. Pour les nouveaux entrants, l'échelle de fabrication et les partenariats avec des dispositifs de sociétés comme Ypsomed importent plus que la taille de la force de vente. La voie à suivre récompense les producteurs à faibles coûts et les entreprises qui associent les molécules à des écosystèmes numériques d'observance.

Par indication : la colite ulcéreuse dépasse la polyarthrite rhumatoïde

La polyarthrite rhumatoïde a représenté 28,54 % des revenus 2025, ancrant la plus grande population de patients traités par inhibiteurs du TNF. Pourtant, la colite ulcéreuse affiche la trajectoire la plus rapide, progressant à un CAGR de 6,89 % alors que les mises en garde encadrées contraignent l'utilisation des inhibiteurs de JAK et que les payeurs instituent une thérapie par étapes commençant par l'inhibition du TNF. La taille du marché des inhibiteurs du facteur de nécrose tumorale pour les indications gastro-entérologiques devrait dépasser 15 milliards USD d'ici 2031, faisant de cette spécialité une priorité pour les marketeurs de biosimilaires à la recherche de contrats à grand volume. Le rhumatisme psoriasique et la spondylarthrite ankylosante bénéficient chacun de diagnostics plus précoces par imagerie qui étendent l'éligibilité aux biologiques, tandis que la croissance de la maladie de Crohn se stabilise à des chiffres intermédiaires à un seul chiffre.

La maladie de Verneuil (hidradénite suppurée), bien que constituant actuellement une niche, présente un fort besoin médical non satisfait et une réponse solide dans la pratique réelle, permettant une tarification premium malgré les remises à l'échelle de la classe [3]Journal of the American Academy of Dermatology, "Résultats réels de la maladie de Verneuil," jaad.org. Les essais pédiatriques, s'ils réussissent, déverrouilleront des durées de traitement plus longues par patient, car les enfants initiant une thérapie peuvent rester sous inhibiteurs du TNF pendant l'adolescence et le début de l'âge adulte. Ainsi, l'expansion soutenue des étiquettes neutralise une partie de la perte de revenus due à la pression sur les prix, maintenant la pertinence du marché des inhibiteurs du facteur de nécrose tumorale dans diverses spécialités.

Par formulation : les stylos auto-injecteurs gagnent du terrain grâce aux fonctionnalités d'observance

Les seringues préremplies ont généré 55,67 % du chiffre d'affaires 2025, principalement parce qu'elles constituent la présentation par défaut des marques originatrices. Cependant, les stylos auto-injecteurs connectés devraient enregistrer un CAGR de 5,76 %, doublant le taux de croissance des seringues, car les payeurs accordent de plus en plus de valeur aux données d'observance en temps réel. La taille du marché des inhibiteurs du facteur de nécrose tumorale pour les stylos à activation numérique devrait doubler d'ici 2031, reflétant à la fois les nouveaux démarrages de patients et la conversion depuis les dispositifs manuels. Les fonctionnalités IoT, les signaux haptiques et la transmission du journal d'injection soutiennent des taux de possession de médicaments supérieurs à 80 %, réduisant les coûts liés aux poussées pour les assureurs.

Les hôpitaux s'appuient encore sur des flacons lyophilisés pour les perfusions d'infliximab, mais le lancement de l'infliximab sous-cutané en Europe signale une migration vers l'auto-administration même pour les molécules traditionnellement intraveineuses. Les fabricants qui choisissent entre le développement de stylos propriétaires et la licence de plateformes éprouvées optent souvent pour la seconde option afin d'accélérer leur mise sur le marché. Au fil du temps, la connectivité deviendra une exigence de base, et les seringues classiques risquent d'être retirées des formulaires qui classent les dispositifs selon leurs performances d'observance.

Par utilisateur final : les pharmacies en ligne tirent parti des avancées de la chaîne du froid

Les pharmacies hospitalières ont représenté 52,65 % de la valeur 2025, soutenues par les services de perfusion et les protocoles d'initiation qui nécessitent une observation. Les pharmacies spécialisées gèrent la majeure partie de la dispensation sous-cutanée, mais les plateformes en ligne émergent comme le canal à la croissance la plus rapide, avec un CAGR de 6,76 %. Les capteurs IoT intégrés dans les emballages maintiennent désormais les taux d'excursion en dessous de 2 %, apaisant les préoccupations des payeurs et des régulateurs concernant la stabilité des biologiques lors de la livraison à domicile. Le marché des inhibiteurs du facteur de nécrose tumorale est donc témoin d'un glissement progressif vers l'exécution des commandes en ligne, notamment dans les centres urbains aux États-Unis et en Europe, où la livraison le lendemain est fiable.

Les exigences réglementaires en matière de conseil pharmaceutique continuent de limiter la pénétration des pharmacies en ligne au Japon et dans certaines parties de l'Union européenne. Pourtant, les modèles de télésanté intégrés — qui combinent des consultations virtuelles, la surveillance à distance et la livraison à domicile — illustrent une voie vers la conformité. Les prestataires logistiques de la chaîne du froid qui garantissent l'intégrité de la température au niveau de la voie de transport sont en passe de remporter des contrats exclusifs, renforçant le lien stratégique entre la compétence en distribution et la capture des ordonnances.

Analyse géographique

L'Amérique du Nord a dominé les dépenses avec une part de 42,65 % en 2025, portée par la politique de Medicare qui impose l'inclusion des biosimilaires et plafonne les co-paiements, stimulant directement les volumes. Les assureurs privés ont creusé l'écart en excluant l'Humira de marque des formulaires, accélérant l'adoption des biosimilaires et illustrant comment la politique des payeurs supplante les baisses de prix catalogue nominales. Le marché des inhibiteurs du facteur de nécrose tumorale s'oriente vers des options à moindre coût, même si le nombre total d'ordonnances augmente, reflétant les réalités démographiques et la large applicabilité clinique de ces traitements.

L'Europe se positionne en deuxième région, où les systèmes nationaux d'appels d'offres génèrent une concurrence tarifaire agressive, entraînant une pénétration des biosimilaires de l'infliximab dépassant 90 % dans plusieurs pays scandinaves. L'Allemagne et la France déploient des contrats basés sur la valeur qui verrouillent un approvisionnement pluriannuel à des remises prédéterminées, assurant la stabilité des prix tout en préservant la continuité des soins. La région est également en tête dans l'adoption de l'infliximab sous-cutané, allégeant ainsi la charge hospitalière et créant un espace supplémentaire pour les modèles de soins à domicile.

La région Asie-Pacifique devrait afficher un CAGR de 4,56 % jusqu'en 2031, Samsung Bioepis et Celltrion augmentant leur capacité de fabrication régionale et obtenant des approbations en Chine, en Inde et au Japon, sans avoir à surmonter les obstacles à l'interchangeabilité qui ralentissent la pénétration américaine. La production locale réduit le coût rendu, permettant des soumissions d'appels d'offres plus agressives. Les économies émergentes d'Asie du Sud-Est restent toutefois contraintes par des systèmes de remboursement fragmentés et une infrastructure de chaîne du froid inégale. La tarification différenciée et les accords de fabrication public-privé seront essentiels pour débloquer la demande latente.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud sont globalement à la traîne en raison des limites d'accessibilité financière, des coûts élevés à la charge des patients et des réseaux de distribution défaillants, confinant l'utilisation principalement aux hôpitaux privés urbains. Les remises sur les biosimilaires seules n'ont pas comblé le fossé d'accès. Des partenariats stratégiques avec des entreprises pharmaceutiques locales et des prestataires logistiques régionaux pourraient contribuer à réduire les disparités, mais les risques politiques et monétaires tempèrent l'enthousiasme des investisseurs.

Paysage concurrentiel

Le marché des inhibiteurs du facteur de nécrose tumorale présente une concentration modérée, AbbVie, Amgen, Johnson & Johnson et Pfizer contrôlant collectivement environ 60 % des revenus du marché en 2025. AbbVie a signalé un déclin de 36 % d'une année sur l'autre des ventes d'Humira à 2,8 milliards USD au troisième trimestre 2024, mais a compensé ce déclin avec Skyrizi et Rinvoq, indiquant un pivot vers les pipelines IL-23 et JAK. Amgen mène la vague de biosimilaires de l'adalimumab avec Amjevita, tirant parti de l'avantage du premier entrant, tandis que le Remicade de Johnson & Johnson cède des parts en Europe sous la pression des appels d'offres.

Samsung Bioepis et Celltrion tirent parti des avantages de coût des clusters de biofabrication sud-coréens, proposant des prix inférieurs aux originateurs occidentaux jusqu'à 30 % dans la région Asie-Pacifique et s'étendant de manière agressive en Europe par le biais de partenariats avec des distributeurs locaux. Les acteurs indiens Cadila et Lupin ont reçu des approbations nationales en 2025 et visent à servir les marchés du Moyen-Orient et d'Afrique, où les entreprises occidentales restent sous-représentées. Le succès dépendra de la démonstration de l'équivalence de qualité et de la garantie de l'intégrité de la chaîne du froid dans des géographies difficiles.

La technologie joue un rôle de plus en plus important dans la différenciation. Les stylos Bluetooth de Ypsomed, adoptés par plusieurs titulaires de licences de biosimilaires, établissent un standard de facto pour l'observance numérique, tandis qu'AbbVie explore des dispositifs connectés propriétaires pour fidéliser la marque face à l'érosion des prix. Les dépôts de brevets en 2025 révèlent des travaux sur des inhibiteurs du TNF à intervalle prolongé conçus pour une administration trimestrielle, ce qui, en cas de succès, pourrait redéfinir le paysage concurrentiel d'ici 2032. En attendant, l'échelle de fabrication, la maîtrise des appels d'offres et l'intégration des dispositifs déterminent le succès.

Leaders du secteur des inhibiteurs du facteur de nécrose tumorale

Pfizer Inc

Johnson & Johnson

Amgen Inc.

AbbVie Inc

UCB SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : TNF Pharmaceuticals, Inc. a annoncé une étape clé en matière de sécurité pour son médicament inhibiteur du TNF-α, l'isomyosamine. La société a achevé une étude de sécurité de 13 semaines recommandée par la FDA, ne montrant aucun problème indésirable à aucun niveau de dose. Cette réalisation soutient la poursuite de l'extension des essais cliniques pour de multiples affections auto-immunes et inflammatoires.

- Octobre 2025 : Celltrion a reçu l'approbation de la FDA pour AVTOZMA (tocilizumab-anoh) IV, un biosimilaire d'Actemra, aux États-Unis pour le traitement des affections auto-immunes. Cela marque le cinquième biologique en immunologie et le septième biosimilaire de Celltrion approuvé par la FDA. Le lancement étend le portefeuille d'immunologie de Celltrion pour inclure un inhibiteur de l'IL-6, ciblant de multiples voies inflammatoires.

- Octobre 2025 : AbbVie a annoncé des résultats préliminaires positifs de l'étude de phase 3b/4 SELECT-SWITCH, montrant que l'upadacitinib 15 mg par jour est efficace et sûr comparé à l'adalimumab chez des adultes atteints de polyarthrite rhumatoïde modérée à sévère sous méthotrexate n'ayant pas bien répondu à d'autres inhibiteurs du TNF. L'étude a atteint ses critères d'évaluation primaires et secondaires à la semaine 12, sans nouvelles préoccupations de sécurité. Cela souligne le potentiel de l'upadacitinib comme option de traitement alternative pour les patients atteints de polyarthrite rhumatoïde.

Périmètre du rapport mondial sur le marché des inhibiteurs du facteur de nécrose tumorale

Selon le périmètre du rapport, les inhibiteurs du facteur de nécrose tumorale (TNF) sont une classe de médicaments biologiques qui bloquent l'activité du TNF, une cytokine pro-inflammatoire impliquée dans les réponses immunitaires. Ils sont principalement utilisés pour traiter les maladies auto-immunes telles que la polyarthrite rhumatoïde, la maladie de Crohn et le psoriasis. En réduisant l'inflammation, les inhibiteurs du TNF aident à gérer les symptômes et à ralentir la progression de la maladie.

Le marché des inhibiteurs du facteur de nécrose tumorale est segmenté par classe thérapeutique (adalimumab, étanercept, infliximab, golimumab, certolizumab pégol, biosimilaires inhibiteurs du TNF et autres classes thérapeutiques), indication (polyarthrite rhumatoïde, rhumatisme psoriasique, spondylarthrite ankylosante, maladie de Crohn, colite ulcéreuse, psoriasis, maladie de Verneuil (hidradénite suppurée) et autres indications), formulation (seringue préremplie, stylo auto-injecteur et poudre lyophilisée/flacon), utilisateur final (pharmacies hospitalières, pharmacies spécialisées, pharmacies de détail et pharmacies en ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché et les tendances estimées pour 17 pays dans les principales régions du monde. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Adalimumab |

| Étanercept |

| Infliximab |

| Golimumab |

| Certolizumab pégol |

| Biosimilaires inhibiteurs du TNF |

| Autres classes thérapeutiques |

| Polyarthrite rhumatoïde |

| Rhumatisme psoriasique |

| Spondylarthrite ankylosante |

| Maladie de Crohn |

| Colite ulcéreuse |

| Psoriasis |

| Maladie de Verneuil (hidradénite suppurée) |

| Autres indications |

| Seringue préremplie |

| Stylo auto-injecteur |

| Poudre lyophilisée / Flacon |

| Pharmacies hospitalières |

| Pharmacies spécialisées |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe thérapeutique | Adalimumab | |

| Étanercept | ||

| Infliximab | ||

| Golimumab | ||

| Certolizumab pégol | ||

| Biosimilaires inhibiteurs du TNF | ||

| Autres classes thérapeutiques | ||

| Par indication | Polyarthrite rhumatoïde | |

| Rhumatisme psoriasique | ||

| Spondylarthrite ankylosante | ||

| Maladie de Crohn | ||

| Colite ulcéreuse | ||

| Psoriasis | ||

| Maladie de Verneuil (hidradénite suppurée) | ||

| Autres indications | ||

| Par formulation | Seringue préremplie | |

| Stylo auto-injecteur | ||

| Poudre lyophilisée / Flacon | ||

| Par utilisateur final | Pharmacies hospitalières | |

| Pharmacies spécialisées | ||

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des inhibiteurs du facteur de nécrose tumorale en 2026 ?

Le marché est évalué à 42,57 milliards USD en 2026 et devrait atteindre 50,77 milliards USD d'ici 2031.

Quelle classe thérapeutique génère le plus de revenus actuellement ?

L'adalimumab reste le principal contributeur, représentant 42,45 % des ventes de 2025.

Quelle indication connaît la croissance la plus rapide ?

La colite ulcéreuse progresse à un CAGR de 6,89 % jusqu'en 2031, dépassant les autres indications.

Pourquoi les stylos auto-injecteurs gagnent-ils des parts de marché ?

Les stylos connectés améliorent l'observance et réduisent les coûts liés aux poussées, incitant les payeurs à les privilégier par rapport aux seringues préremplies.

Quel changement de politique accélère l'adoption des biosimilaires aux États-Unis ?

Medicare Partie D impose désormais au moins un biosimilaire par biologique de référence et plafonne certains co-paiements, encourageant une utilisation plus large.

Quelle région offre le potentiel de croissance le plus élevé jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 4,56 %, portée par la montée en puissance de la fabrication locale et l'élargissement des approbations réglementaires.

Dernière mise à jour de la page le: