Taille et part du marché des inhibiteurs de la pompe à protons

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

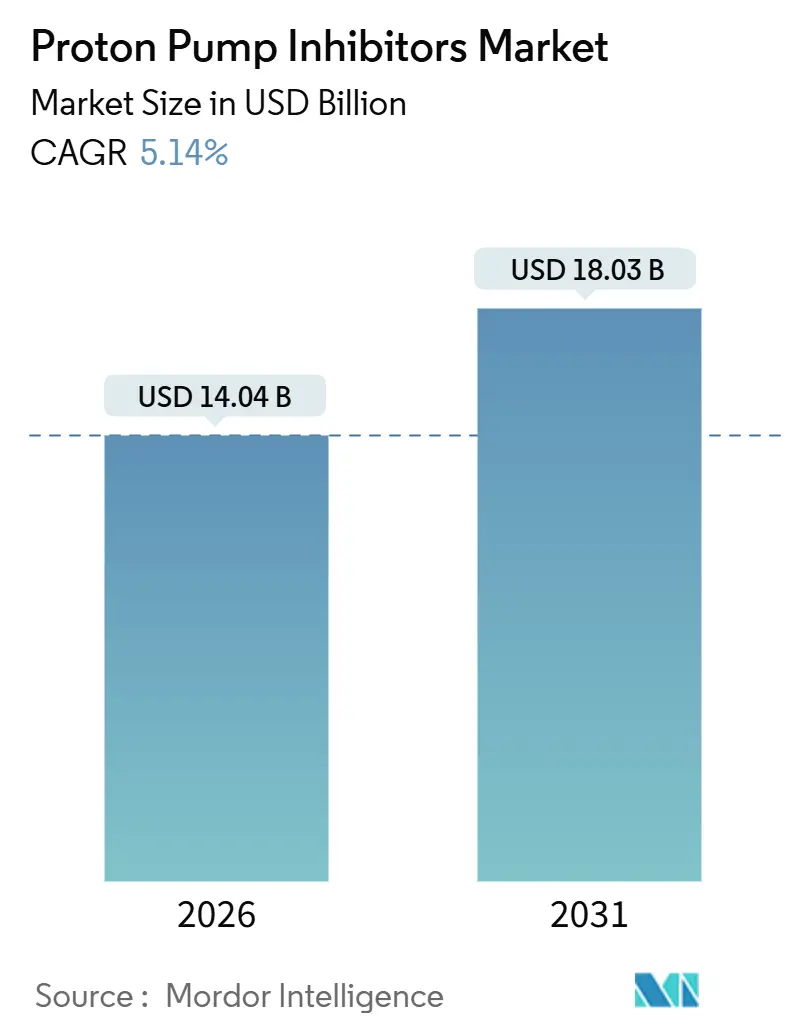

| Taille du Marché (2026) | 14.04 Milliards de dollars |

| Taille du Marché (2031) | 18.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

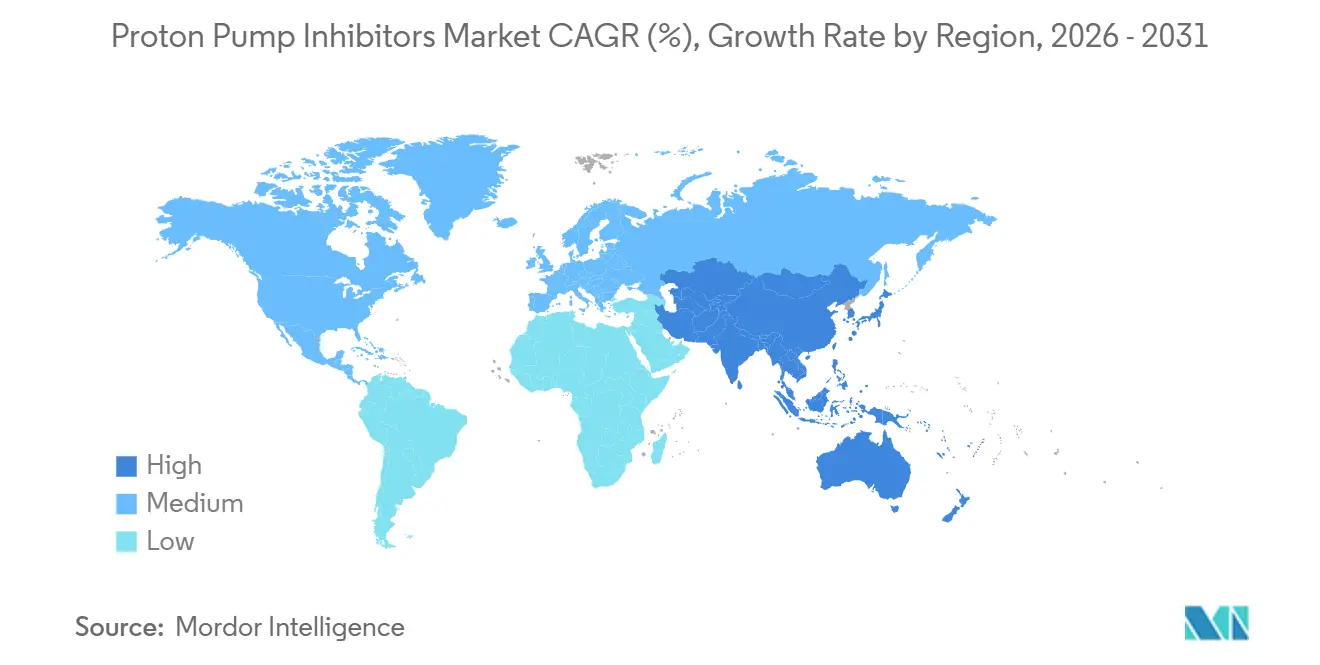

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des inhibiteurs de la pompe à protons par Mordor Intelligence

La taille du marché des inhibiteurs de la pompe à protons est estimée à 14,04 milliards USD en 2026, et devrait atteindre 18,03 milliards USD d'ici 2031, à un CAGR de 5,14 % durant la période de prévision (2026-2031).

La dynamique actuelle est façonnée par la baisse des prix des produits de marque après l'expiration des brevets, l'adoption rapide des formulations intraveineuses dans les services de soins intensifs, et la demande croissante des patients bariatriques post-opératoires nécessitant une suppression acide à haute dose. L'élargissement de l'accès en vente libre (OTC), associé aux tendances d'automédication, a élargi la portée auprès des consommateurs, bien qu'il comprime simultanément les marges unitaires. En parallèle, la maladie de reflux gastro-œsophagien (RGO) non diagnostiquée reste répandue dans la région Asie-Pacifique, où la hausse du revenu disponible et la fabrication générique agressive accélèrent les volumes de prescription. Alors que la demande mature en Amérique du Nord et en Europe occidentale stabilise le chiffre d'affaires global, les corridors de croissance en Inde, en Chine et dans certains marchés du Moyen-Orient redéfinissent les priorités concurrentielles.

Points clés du rapport

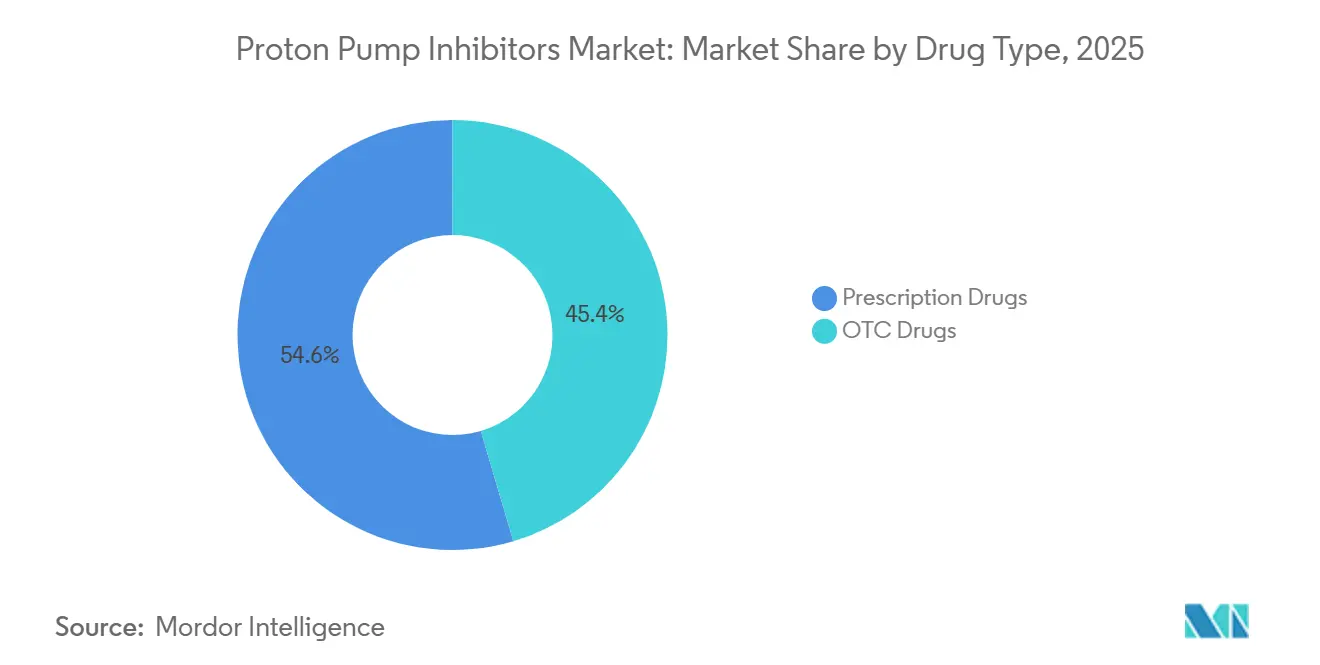

- Par type de médicament, les formulations en vente libre détenaient 45,43 % de la part du marché des inhibiteurs de la pompe à protons en 2025, tandis que les médicaments sur ordonnance devraient progresser à un CAGR de 7,54 % jusqu'en 2031.

- Par voie d'administration, les produits oraux ont capturé 58,65 % de la taille du marché des inhibiteurs de la pompe à protons en 2025, tandis que le segment intraveineux devrait se développer à un CAGR de 7,65 % jusqu'en 2031.

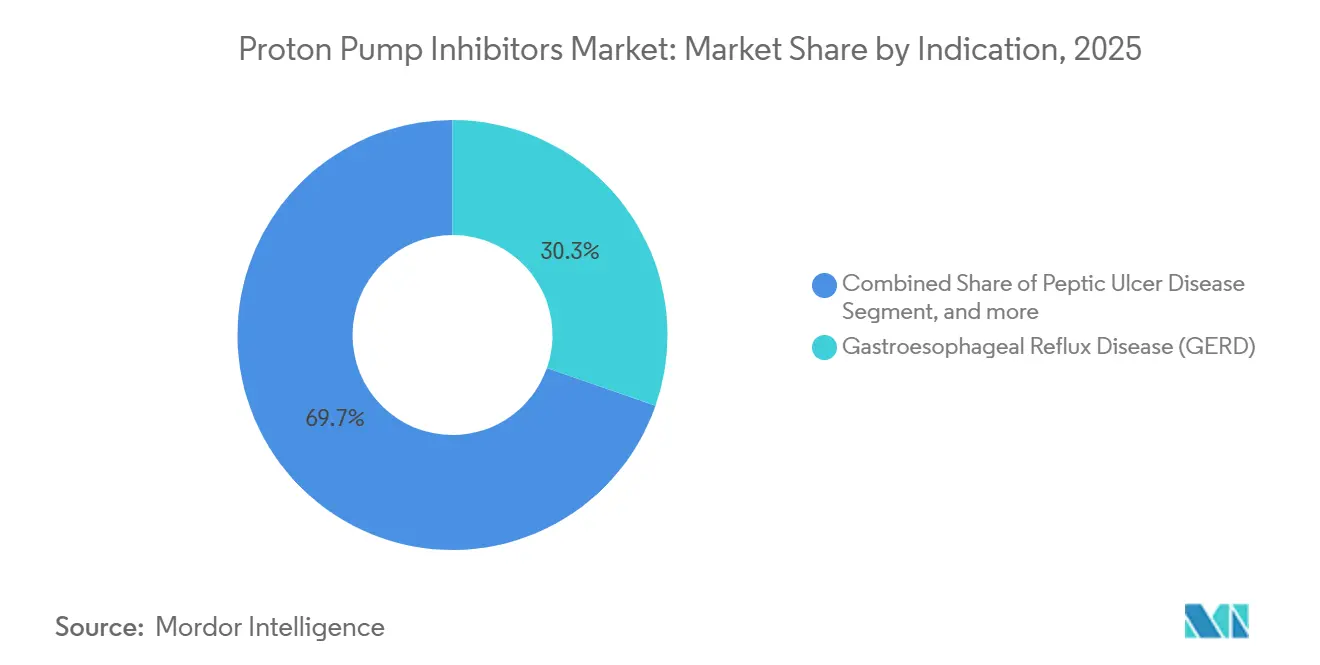

- Par indication, la maladie de reflux gastro-œsophagien a dominé avec une part de revenus de 30,34 % en 2025 ; les traitements du syndrome de Zollinger-Ellison devraient croître à un CAGR de 8,01 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières représentaient 60,34 % de la taille du marché des inhibiteurs de la pompe à protons en 2025 ; cependant, les pharmacies en ligne ont enregistré le CAGR le plus rapide de 8,32 % pour la même période.

- Par géographie, l'Amérique du Nord a conservé 42,65 % de la part du marché des inhibiteurs de la pompe à protons en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 6,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Inhibiteurs de la Pompe à Protons*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population avec une prévalence plus élevée des troubles gastro-intestinaux | +0.9% | Mondial, impact de pointe en Amérique du Nord, en Europe, au Japon | Long terme (≥ 4 ans) |

| Charge croissante du RGO et de la maladie de l'ulcère peptique | +1.2% | Mondial, prononcé dans les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Élargissement des reclassifications en vente libre et tendances d'automédication | +0.7% | Amérique du Nord et principaux États de l'UE, émergent en Amérique latine | Court terme (≤ 2 ans) |

| Disponibilité croissante de génériques à faible coût dans les marchés émergents | +1.0% | Cœur de l'Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Prévalence croissante de la chirurgie bariatrique nécessitant une suppression acide post-opératoire | +0.5% | Amérique du Nord, Europe occidentale, certains centres du Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption des thérapies quadruples contre H. pylori intégrant des inhibiteurs de la pompe à protons | +0.6% | Mondial, adoption la plus élevée en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population avec une prévalence plus élevée des troubles gastro-intestinaux

Les personnes âgées présentent une incidence deux fois plus élevée de symptômes de reflux et de complications peptiques par rapport aux cohortes plus jeunes. Le déclin du tonus du sphincter œsophagien inférieur, les lésions muqueuses induites par la polymédication et la prévalence de la hernie hiatale aggravent ce risque. La population mondiale âgée de 60 ans et plus est en voie de dépasser 1,4 milliard d'ici 2030, avec la région Asie-Pacifique enregistrant les gains les plus marqués[1]Organisation mondiale de la Santé, "Vieillissement et santé," who.int. Cette poussée démographique fait augmenter les volumes de prescription, car les patients âgés nécessitent souvent des doses plus élevées ou prolongées en raison d'une clairance acide réduite et d'une thérapie concomitante aux AINS.

Charge croissante du RGO et de la maladie de l'ulcère peptique

L'urbanisation et l'occidentalisation du régime alimentaire ont porté la prévalence mondiale du RGO à environ 13 %, tandis que l'Asie métropolitaine est passée de bases historiques inférieures à 5 % à plus de 10 %[2]Nature Communications, "Tendances mondiales de la maladie de reflux gastro-œsophagien," nature.com. La maladie de l'ulcère peptique persiste parmi les utilisateurs chroniques d'AINS, une cohorte en expansion parallèlement au vieillissement des populations. Il en résulte une demande duale : des cures courtes à faible dose pour le RGO non compliqué, contre des régimes prolongés à haute dose pour la prise en charge des ulcères, favorisant les entreprises disposant d'une diversité de dosages.

Élargissement des reclassifications en vente libre et tendances d'automédication

Les reclassifications réglementaires permettent aux consommateurs d'acheter de l'ésoméprazole 20 mg et du pantoprazole sans ordonnance dans une grande partie de l'Europe[3]Agence européenne des médicaments, "Nexium Control - Informations sur le produit," ema.europa.eu. Aux États-Unis, l'oméprazole et le lansoprazole en vente libre sont les médicaments les plus répandus sur les rayons des commerces de détail. Si l'accès élargi stimule les volumes unitaires, il comprime les marges et soulève des préoccupations quant à l'utilisation chronique non supervisée, incitant les régulateurs à renforcer les avertissements sur les étiquettes et les limites de durée.

Disponibilité croissante de génériques à faible coût dans les marchés émergents

Les fabricants verticalement intégrés en Inde et en Chine fournissent de l'oméprazole et du pantoprazole à moins de 0,10 USD par dose journalière, remettant ainsi en cause le pouvoir de fixation des prix des fabricants d'origine. Les modèles de licence, tels que les accords non exclusifs de vonoprazan de Takeda, monétisent la propriété intellectuelle via des redevances plutôt que par la commercialisation directe, accélérant la pénétration mais réduisant les revenus par unité.

Analyse de l'Impact des Freins sur le Marché des Inhibiteurs de la Pompe à Protons*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations de sécurité liées à l'utilisation à long terme des inhibiteurs de la pompe à protons | -0.8% | Mondial, contrôle réglementaire le plus strict en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Expirations de brevets entraînant une érosion des prix | -1.1% | Mondial, prononcé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Glissement des préférences vers les bloqueurs acides compétitifs du potassium | -0.4% | Japon, Corée du Sud, adoption précoce dans les circuits spécialisés américains | Long terme (≥ 4 ans) |

| Contrôle réglementaire sur l'étiquetage en vente libre et les limites de durée | -0.3% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de sécurité liées à l'utilisation à long terme des inhibiteurs de la pompe à protons

Une étude observationnelle de 2024 a associé l'exposition chronique aux inhibiteurs de la pompe à protons à des risques accrus de néphrite interstitielle aiguë, de progression de la maladie rénale chronique et de carence en vitamine B12, avec des rapports de risque allant de 1,3 à 1,8. Les mises en garde de la FDA et de l'EMA qui en ont résulté ont incité les médecins à adopter des protocoles de réduction progressive et des schémas posologiques à la demande, réduisant ainsi la durée moyenne du traitement par patient.

Expirations de brevets entraînant une érosion des prix

La perte d'exclusivité pour l'ésoméprazole, le pantoprazole et le lansoprazole a entraîné des baisses du prix de vente moyen de 60 à 80 % en deux ans. La première injection générique américaine de pantoprazole a obtenu l'autorisation de la FDA en 2024, introduisant une concurrence dans un segment qui avait longtemps bénéficié d'une tarification premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Inhibiteurs de la Pompe à Protons

Par type de médicament :

les thérapies sur ordonnance affichent une croissance plus rapideLe segment des médicaments sur ordonnance représentait une base plus faible en 2025, mais devrait croître à un rythme annuel de 7,54 % jusqu'en 2031, porté par des besoins en doses plus élevées pour le syndrome de Zollinger-Ellison et l'éradication de H. pylori. Les formulaires des assurances maladie subventionnent souvent les ordonnances plus fortement que les achats en vente libre, orientant indirectement les patients vers une thérapie dirigée par un clinicien. À l'inverse, le bloc en vente libre plus large fait face à une concurrence accrue des génériques à marque de distributeur qui exercent une pression sur les prix de vente moyens. Les reclassifications réglementaires en vente libre ont élargi l'accès mais ont modifié l'économie des canaux vers des marges étroites, obligeant les fabricants à équilibrer les gains de volume et la rentabilité.

La gestion du cycle de vie reste essentielle pour les marques sur ordonnance. Les produits combinés associant des inhibiteurs de la pompe à protons à des AINS ou des antibiotiques prolongent les périodes de protection et bénéficient d'un remboursement plus élevé. Les autorités réglementaires encouragent de telles formulations lorsque les données probantes soutiennent une meilleure observance ou une meilleure sécurité, renforçant ainsi la pertinence des produits de marque même si les molécules de base perdent leur exclusivité.

Par voie d'administration :

l'utilisation intraveineuse progresse dans les soins intensifsLes formulations orales représentent encore 58,65 % du volume de 2025, bénéficiant de leur commodité et de leur utilisation généralisée dans le RGO chronique. Cependant, la demande intraveineuse (IV) progresse à un CAGR de 7,65 % en raison des protocoles de prophylaxie des ulcères de stress dans les unités de soins intensifs et les contextes post-opératoires qui nécessitent une suppression acide rapide lorsque la prise orale est compromise. Les hôpitaux négocient directement des contrats IV en gros avec les fournisseurs, obtenant souvent des remises importantes en échange de l'exclusivité du formulaire, mais la complexité plus élevée de la fabrication stérile crée des barrières qui favorisent les producteurs établis. L'approbation de l'injection générique de pantoprazole en 2024 a marqué un point de bascule du marché qui devrait faire passer les critères d'achat de la préférence de marque à l'efficacité des coûts.

Par indication :

le RGO domine, le syndrome de Zollinger-Ellison s'accélèreLe RGO détenait une part de 30,34 % en 2025, porté par une forte prévalence mondiale et la familiarité des consommateurs avec les inhibiteurs de la pompe à protons pour le soulagement des symptômes. Le syndrome de Zollinger-Ellison, bien que rare, enregistre le taux de croissance le plus rapide à 8,01 % à mesure que les outils de diagnostic s'améliorent et que les centres spécialisés dépistent plus efficacement les patients à risque. Ces patients nécessitent des doses journalières significativement plus élevées, augmentant le chiffre d'affaires par habitant malgré de faibles volumes. La maladie de l'ulcère peptique et l'éradication de H. pylori restent ensemble importantes, soutenues par des thérapies quadruples fondées sur des protocoles qui garantissent des fenêtres de traitement fixes et une demande prévisible.

Par canal de distribution :

les pharmacies hospitalières restent en tête, les pharmacies en ligne connaissent une forte progressionLes pharmacies hospitalières contrôlaient 60,34 % des ventes mondiales en 2025, reflétant leur rôle dans l'approvisionnement en formulations IV et l'application de protocoles standardisés. La croissance du canal se modère à mesure que les soins ambulatoires se développent, mais les formulaires hospitaliers continuent d'exercer un pouvoir de négociation significatif, favorisant les fournisseurs capables de regrouper les références IV et orales. Les pharmacies en ligne, bien que plus petites aujourd'hui, progressent à un taux de 8,32 % grâce aux plateformes de télémédecine qui facilitent des rechargements discrets et basés sur l'abonnement. L'approbation réglementaire des ordonnances électroniques et des certifications de pharmacies numériques vérifiées atténue les préoccupations relatives au risque de contrefaçon, encourageant une adoption plus large par les consommateurs.

Analyse géographique

Marché des Inhibiteurs de la Pompe à Protons en Amérique du Nord

L'Amérique du Nord a représenté 42,65 % de la part mondiale en 2025, soutenue par des dépenses de santé élevées et des habitudes de prescription bien établies. Les communications de sécurité de la FDA en 2024 ont tempéré l'usage chronique, sans toutefois avoir d'impact matériel sur le volume global, les cliniciens continuant de privilégier la prophylaxie des ulcères dans les populations à haut risque. Les règles de remboursement plus strictes du Canada limitent modestement les thérapies à long terme, principalement en exigeant une confirmation endoscopique pour prolonger les ordonnances au-delà de huit semaines.

Marché des Inhibiteurs de la Pompe à Protons en Asie-Pacifique

La région Asie-Pacifique est celle qui connaît la croissance la plus rapide, avec un CAGR de 6,43 % projeté jusqu'en 2031. La prévalence croissante du RGO, la hausse des revenus de la classe moyenne et une production générique étendue soutiennent cette dynamique. Les fabricants indiens et chinois tirent parti de leurs avantages en termes de coûts pour élargir l'accès, tandis que les accords de licence pour le vonoprazan illustrent un pivot des laboratoires originateurs vers des modèles basés sur les redevances, adaptés aux marchés sensibles aux prix. L'autorisation réglementaire accordée par le Contrôleur Général des Médicaments de l'Inde pour plusieurs indications du vonoprazan confirme un environnement propice à l'adoption rapide de ce médicament.

Marché des Inhibiteurs de la Pompe à Protons en Europe

La trajectoire de l'Europe reste stable mais plus lente, limitée par un étiquetage strict de l'EMA qui restreint la durée de l'automédication et impose des protocoles de réduction progressive. Le règlement délégué de l'UE de 2024 sur les procédures de variation allège les charges administratives liées à l'harmonisation des étiquettes, accélérant potentiellement l'introduction de produits reformulés.

Marché des Inhibiteurs de la Pompe à Protons au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique se trouvent à un stade précoce d'adoption. Les nations du Conseil de Coopération du Golfe élargissent la couverture des assurances privées, soutenant l'adoption de produits de marque premium dans les hôpitaux urbains. Parallèlement, l'Afrique subsaharienne se concentre sur les listes de médicaments essentiels qui privilégient les médicaments génériques à faible coût. L'Amérique du Sud affiche des progrès inégaux, la volatilité macroéconomique au Brésil et en Argentine ayant un impact sur les négociations de prix ; néanmoins, de larges bassins de patients insuffisamment traités offrent un potentiel à long terme pour les fournisseurs compétitifs en termes de coûts.

Paysage réglementaire

La réglementation relative aux inhibiteurs de la pompe à protons (IPP) est axée sur la maintenance des étiquetages sous l'impulsion de la pharmacovigilance, les contrôles de l'automédication en vente libre, et la conformité en matière de chimie, de fabrication et de contrôles (CMC) pour les génériques à volume élevé auprès des principales agences (FDA, EMA et régulateurs nationaux). Dans l'Union européenne, la surveillance de l'EMA reste active à travers les travaux de signalisation du PRAC, notamment les points saillants de la réunion du PRAC de juillet 2026 et les suivis de signalisation associés de 2026, qui maintiennent sous surveillance les risques liés à la sécurité et aux interactions et peuvent entraîner des mises à jour des informations produit et des exigences de suivi pour des IPP largement utilisés.

Au Royaume-Uni, les exigences d'emballage et d'étiquetage post-Brexit constituent une variable de conformité importante pour les IPP tant sur prescription qu'en vente libre. Le gouvernement britannique a mis en œuvre un étiquetage obligatoire « UK Only » suite au Windsor Framework (en vigueur depuis janvier 2025), et la MHRA a publié des orientations de bonnes pratiques mises à jour sur l'étiquetage et l'emballage à la mi-2026, augmentant le besoin opérationnel de contrôle des maquettes spécifiques au marché, de ségrégation des lots et de planification de l'approvisionnement. Aux États-Unis, l'activité relative au cycle de vie des IPP génériques se poursuit dans le cadre des exigences post-commercialisation et d'étiquetage de la FDA (par exemple, les mises à jour d'étiquetage des capsules d'oméprazole à libération différée dans les circuits standards). Les voies abrégées pour les génériques différenciés tels que les suspensions orales peuvent encore être conditionnées par les exclusivités du médicament de référence et les échéances des brevets.

Analyse de la chaîne de valeur

La chaîne de valeur des IPP s'étend des précurseurs chimiques et de la synthèse des principes actifs (intermédiaires du benzimidazole et réactifs associés) jusqu'à la formulation (formes orales solides gastro-résistantes, présentations IV stériles et formats adaptés aux patients tels que les suspensions orales), puis vers la distribution en gros et la dispensation via les pharmacies hospitalières, les pharmacies de détail et les drugstores, ainsi que les pharmacies en ligne. Les polymères d'enrobage gastro-résistant spécialisés et les composants d'emballage (en particulier pour les références en vente libre) constituent des intrants amont clés, tandis que la demande en aval est façonnée par les décisions de formulaire dans les hôpitaux pour les IPP IV et par le positionnement de marque et de prix orienté consommateur dans le segment de la vente libre.

Les points de contrôle qualité et conformité influent de plus en plus sur le débit et la résilience de l'approvisionnement. Sur les marchés régulés par la FDA et l'EMA, la gestion des risques liés aux nitrosamines et aux impuretés associées, les tests de libération de lot et les pratiques documentaires ajoutent du temps et des coûts à la libération à la fois de la substance active et du produit fini, ce qui influence à son tour la stratégie d'inventaire pour des molécules à volume élevé telles que l'oméprazole, le pantoprazole et l'ésoméprazole. Sur le plan de la distribution, les appels d'offres hospitaliers et les achats groupés concentrent le pouvoir de négociation pour les IPP IV, tandis que les canaux de détail et en ligne récompensent les fournisseurs capables de maintenir une disponibilité constante des emballages et un étiquetage spécifique au pays, une considération croissante au Royaume-Uni suite à l'introduction des règles d'étiquetage « UK Only ».

Paysage concurrentiel

Le marché des inhibiteurs de la pompe à protons est modérément fragmenté. Les cinq premières entreprises — AstraZeneca, Takeda, Pfizer, Sun Pharmaceutical Industries et Cipla — détiennent une part combinée d'environ 45 à 50 %. Les fabricants d'origine défendent leurs marques historiques grâce à des extensions de cycle de vie telles que des combinaisons à doses fixes et de nouveaux systèmes d'administration, tandis que les fabricants de génériques se font concurrence sur l'échelle de production et le coût unitaire. La décision de Takeda de concéder une licence de vonoprazan à plusieurs partenaires indiens illustre un pivot vers des modèles de flux de redevances dans des environnements à faibles prix. Phathom Pharmaceuticals a avancé une différenciation via Voquezna, ciblant la maladie de reflux gastro-œsophagien non érosive aux États-Unis avec un mécanisme compétitif du potassium qui contourne la concurrence des inhibiteurs de la pompe à protons traditionnels. L'entrée de Fresenius Kabi dans les génériques IV intensifie la pression sur les prix dans le segment hospitalier, mais souligne la demande soutenue de formulations pour les soins aigus.

Les opportunités stratégiques résident dans la sécurisation de contrats d'approvisionnement hospitalier pour les médicaments IV, le regroupement des inhibiteurs de la pompe à protons avec des plateformes d'observance de télémédecine, et l'investissement dans des mécanismes de nouvelle génération offrant une action plus rapide ou des profils d'interaction médicamenteuse supérieurs. Les perturbateurs en phase précoce axés sur les molécules compétitives du potassium ou les bloqueurs acides alternatifs pourraient remodeler la dynamique du marché si la supériorité clinique se traduit par un soutien au remboursement.

Leaders du secteur des inhibiteurs de la pompe à protons

Bayer AG

Pfizer Inc.

Takeda Pharmaceuticals

Cadila Pharmaceuticals

AstraZeneca

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Inhibiteurs de la Pompe à Protons

- Abbott Laboratories

- Aurobindo Pharma

- AstraZeneca

- Zydus Group

- Cipla

- Dr. Reddy’s Laboratories

- Eisai

- GlaxoSmithKline

- Johnson & Johnson

- Lupin

- Mylan

- Novartis

- Perrigo Company

- Pfizer

- Sanofi

- Sun Pharmaceuticals Industries

- Takeda Pharmaceuticals

- Teva Pharmaceutical Industries

Lire l'Analyse des Entreprises du Marché des Inhibiteurs de la Pompe à Protons

Opportunités de marché et perspectives d'avenir

L'espace inexploité demeure le plus important dans les formulations différenciées qui répondent aux contraintes d'administration et d'environnement de soins, plutôt que dans la concurrence directe sur des marchés de comprimés saturés. Un exemple concret est le développement de génériques complexes aux États-Unis, où Jubilant Generics a reçu une approbation provisoire de la USFDA (juin 2026) pour la suspension orale à libération différée de pantoprazole sodique (40 mg par sachet), ce qui met en évidence une marge commerciale dans les groupes de patients nécessitant des options autres que les comprimés, tels que ceux souffrant de dysphagie, sous alimentation entérale, ou dans un usage proche du pédiatrique sous étiquetage approprié. Dans les soins aigus, les présentations IV prêtes à l'emploi offrent également une voie pour concurrencer au-delà du seul prix, en s'alignant sur la demande hospitalière de simplification des flux de travail et de réduction de la charge de préparation.

Les actions réglementaires façonnent les domaines d'opportunité à court terme en augmentant la valeur de la solidité en pharmacovigilance, de l'agilité d'étiquetage et des capacités de communication sur les risques. L'activité de l'EMA en 2026 (travaux de signalisation du PRAC et mises à jour des informations produit établies pour des produits en vente libre tels que Nexium Control) souligne comment les entreprises capables de mettre en œuvre rapidement des modifications d'étiquetage et de maintenir un emballage conforme sur plusieurs géographies peuvent protéger la continuité dans les canaux de détail et de pharmacie en ligne. Par ailleurs, les règles d'emballage post-Windsor Framework au Royaume-Uni créent une marge opérationnelle pour les fabricants et conditionneurs afin de gérer efficacement des maquettes spécifiques au marché et des emballages « UK Only » sans perturber l'approvisionnement plus large de l'UE.

Développements Récents dans le Secteur du Marché des Inhibiteurs de la Pompe à Protons

- Juillet 2026 : RPG Life Sciences a lancé Naprosyn ES (naproxène associé à l'ésoméprazole) en Inde en partenariat avec Archerchem Healthcare. Cette approche à dose fixe associe l'analgésie à la gastroprotection, favorisant l'adhésion chez les patients nécessitant un traitement AINS tout en élargissant les volumes liés à l'ésoméprazole via une voie d'utilisation non traditionnelle.

- Juin 2026 : Jubilant Generics (Jubilant Pharmova) a reçu une approbation provisoire de la USFDA pour la suspension orale à libération différée de pantoprazole sodique (40 mg par sachet). Ce dépôt cible une forme galénique plus spécialisée que les comprimés standards, positionnant l'entreprise pour une entrée sur le marché une fois les barrières liées au produit de référence levées et ajoutant un concurrent supplémentaire aux segments institutionnels et ambulatoires américains nécessitant des formats faciles à avaler.

- Juillet 2024 : Phathom Pharmaceuticals a reçu l'approbation de la FDA pour les comprimés VOQUEZNA (vonoprazan) de 10 mg pour les brûlures d'estomac liées au RGO non érosif chez l'adulte. Cette indication supplémentaire a élargi la portée de prescription aux États-Unis pour les bloqueurs de l'acide compétitifs du potassium, augmentant la pression de substitution sur les IPP traditionnels dans les segments où une suppression acide rapide et indépendante des repas est cliniquement valorisée.

Marché des Inhibiteurs de la Pompe à Protons Portée du rapport et méthodologie de recherche

Définition et couverture du marché

Pour cette étude, le marché est défini comme les revenus mondiaux générés par les thérapies inhibitrices de la pompe à protons utilisées pour réduire l'acide gastrique, sur prescription et en vente libre, et dans les principaux environnements de soins où ces produits sont dispensés.

Exclusions du périmètre : Nous excluons les réducteurs d'acide non-IPP (tels que les anti-H2), et nous excluons également les revenus liés au diagnostic et aux procédures associés au RGO ou aux ulcères.

Aperçu de la segmentation

- Par type de médicament

- Médicaments en vente libre

- Oméprazole

- Lansoprazole

- Ésoméprazole

- Autres médicaments en vente libre

- Médicaments sur ordonnance

- Rabéprazole

- Dexlansoprazole

- Pantoprazole

- Autres médicaments sur ordonnance

- Médicaments en vente libre

- Par voie d'administration

- Orale

- Intraveineuse

- Par indication

- Maladie de reflux gastro-œsophagien (RGO)

- Maladie de l'ulcère peptique

- Éradication de H. pylori

- Syndrome de Zollinger-Ellison

- Autres indications

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail et parapharmacies

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie de la population traitée et la manière dont les soins sont dispensés pour les troubles liés à l'acidité, puis l'alignement de cette demande sur ce qui est réellement dispensé via les pharmacies et les hôpitaux. Nous avons généralement utilisé des statistiques de santé publique et des références cliniques afin de garder des définitions cohérentes, telles que les statistiques de santé des CDC, les ressources du NIH et de la NLM, l'OMS, et des publications de directives cliniques évaluées par des pairs. Le cas échéant, nous avons également vérifié les informations d'étiquetage et de sécurité des médicaments auprès de régulateurs tels que la FDA, et nous avons utilisé le contexte de commerce international et de tarification provenant de sources telles que UN Comtrade.

En complément, nous avons examiné les rapports annuels et documents destinés aux investisseurs des principaux fabricants de médicaments, ainsi que des communiqués de presse fiables et des sites d'associations, afin de confirmer le mix thérapeutique, la dynamique des canaux et les principaux changements liés aux brevets ou aux génériques. Là où l'information publique était limitée, nous avons utilisé un abonnement payant axé sur l'intelligence financière des entreprises et une base de données de brevets payante afin de recouper les empreintes produits et les échéanciers de cycle de vie. Ces sources de recherche documentaire ne sont données qu'à titre indicatif, et nous avons référencé d'autres documents publics et payants dans le cadre de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour éprouver les hypothèses documentaires auprès de personnes confrontées quotidiennement à la demande d'IPP, notamment des pharmaciens hospitaliers, des parties prenantes des circuits de pharmacie de détail, des cliniciens spécialisés en gastro-entérologie, des experts liés aux payeurs, et des équipes commerciales côté offre. Comme il s'agit d'un marché mondial, les retours ont été recueillis dans les principales régions afin que le mix vente libre/prescription, la répartition des voies d'administration et les schémas d'érosion des prix puissent être ajustés pour correspondre à ce qui est observé localement. Lorsqu'un point de donnée ne concordait pas entre répondants, nous avons revu l'hypothèse et conservé l'intrant le plus reproductible pouvant être étayé par au moins deux vérifications indépendantes.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 26 % | Dirigeants (CXO) : 12 % | APAC : 43 % |

| Segment intermédiaire : 58 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 36 % |

| Acteurs plus petits : 16 % | Managers : 58 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante fondée sur le bassin de demande, dans laquelle l'épidémiologie et les taux de traitement du RGO, de l'ulcère peptique, de l'éradication de H. pylori et des indications associées ont été utilisés pour reconstituer la base de consommation, ensuite convertie en valeur selon une logique tarifaire adaptée à chaque région. Pour garder un résultat réaliste, les totaux ont été corroborés par des approximations ascendantes sélectives, telles que l'échantillonnage du nombre moyen de boîtes par patient et par an, des vérifications de canaux dans la dispensation hospitalière et de détail, et des contrôles de cohérence par rapport aux divulgations de revenus des fournisseurs à un niveau global.

Les principaux intrants ayant influencé le modèle comprennent les tendances de prévalence et de diagnostic du RGO, la part des patients traités par IPP par rapport aux alternatives, la pénétration de la vente libre par pays, l'utilisation orale par rapport à l'intraveineuse (notamment en milieu hospitalier), et la durée typique du traitement en usage aigu par rapport à chronique. Les hypothèses de tarification ont été traitées avec soin car la généricisation et les contrôles de remboursement peuvent faire évoluer le prix de vente moyen même lorsque les volumes restent stables. Lorsque les données au niveau des pays manquaient, nous avons utilisé des marchés proxy présentant des schémas similaires de remboursement et d'accès aux soins, puis ajusté avec l'avis d'experts.

Pour les prévisions, nous avons utilisé une analyse de scénarios ancrée sur un cas de référence, car la demande future dépend de l'évolution des directives, de la disponibilité en vente libre et des restrictions des payeurs au fil du temps. Les moteurs de volume ont été projetés à partir des tendances de diagnostic, des signaux de vieillissement de la population et des volumes de procédures liés aux troubles de l'acidité, puis les trajectoires de prix ont été modélisées avec l'expansion attendue de la part des génériques et les pressions de type appel d'offres dans certains systèmes sélectionnés.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes, en commençant par des vérifications internes des écarts entre régions et indications, suivies d'un examen par les analystes des valeurs aberrantes qui ne correspondent pas aux schémas d'utilisation clinique connus. Nous comparons également les résultats du modèle avec des signaux indépendants, tels que les tendances de prescription évoquées par les cliniciens, les évolutions du mix de canaux rapportées par les parties prenantes de la pharmacie, et les changements de politique majeurs affectant l'accès en vente libre ou le remboursement.

Si une hypothèse clé entraîne une variation importante, nous recontactons les répondants et revérifions les intrants documentaires avant l'approbation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants surviennent, tels que des actions réglementaires majeures ou des changements de prix significatifs liés à l'entrée de génériques. Avant la livraison, une dernière relecture est effectuée afin que les informations les plus récentes disponibles soient reflétées dans les totaux et le récit.

Comparaison de la taille du marché des inhibiteurs de la pompe à protons de Mordor Intelligence avec d'autres estimations publiées

Il est courant de voir des valeurs de taille de marché différentes pour les inhibiteurs de la pompe à protons, car les entreprises peuvent mesurer différents points de revenu et peuvent également traiter l'usage en vente libre et hospitalier de manières différentes. L'année de référence utilisée, le calendrier de conversion des devises, et la manière dont l'érosion des prix due aux génériques est traitée peuvent également modifier la valeur rapportée même lorsque la population de patients traités sous-jacente est similaire.

En suivant les principaux indicateurs de demande et en actualisant les règles de périmètre lors des mises à jour, Mordor Intelligence aligne le modèle sur la dispensation en détail et en milieu hospitalier, à la fois pour l'usage en vente libre et sur prescription, plutôt que de compter les revenus au départ de l'usine s'arrêtant au niveau du fabricant.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 14,04 milliards USD (2026) | |

| Éditeur mondial de rapports A | 3,40 milliards USD (2024) | Cette estimation est établie autour des revenus au départ de l'usine et d'une année de référence antérieure, ce qui peut sous-estimer les majorations de canal et l'expansion des volumes des années ultérieures captées dans une vision alignée sur la dispensation. |

| Éditeur mondial de recherche B | 4,29 milliards USD (2025) | Cette estimation utilise une année de référence différente et tend à appliquer des hypothèses plus larges sur l'évolution des prix et la structure de la période de prévision, ce qui peut compresser la valeur à court terme par rapport aux modèles qui séparent les effets de voie et de mix de canaux. |

Globalement, l'écart s'explique principalement par le point de mesure des revenus dans la chaîne de valeur, l'année traitée comme référence, et la rapidité avec laquelle les baisses de prix liées aux génériques sont appliquées. Lorsque les limites du périmètre sont maintenues cohérentes et vérifiées par rapport à la dispensation réelle et au mix d'indications, le chiffre final devient plus facile à retracer à quelques variables claires et étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des inhibiteurs de la pompe à protons en 2026 ?

Il s'établit à 14,04 milliards USD avec une prévision d'atteindre 18,03 milliards USD d'ici 2031.

Quel est le CAGR projeté pour les inhibiteurs de la pompe à protons entre 2026 et 2031 ?

Le marché devrait se développer à un CAGR de 5,14 % sur la période de prévision.

Quelle voie d'administration connaît la croissance la plus rapide dans les thérapies aux inhibiteurs de la pompe à protons ?

Les formulations intraveineuses progressent à un CAGR de 7,65 %, reflétant une utilisation croissante dans les soins intensifs.

Quelle région géographique affiche le plus fort élan de croissance ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 6,43 % jusqu'en 2031, porté par l'adoption des génériques et la prévalence croissante du RGO.

Quels problèmes de sécurité les régulateurs soulignent-ils pour les utilisateurs à long terme d'inhibiteurs de la pompe à protons ?

Les autorités mettent en évidence des risques tels que les lésions rénales, la carence en vitamine B12, l'hypomagnésémie et les augmentations potentielles d'infections, incitant à des durées de traitement plus courtes.

Comment les bloqueurs acides de nouvelle génération influencent-ils la dynamique concurrentielle ?

Les bloqueurs acides compétitifs du potassium tels que le vonoprazan et le tégoprazan offrent une action plus rapide et une posologie indépendante des repas, capturant progressivement des parts de marché aux inhibiteurs de la pompe à protons traditionnels.

Dernière mise à jour de la page le: