Taille et Part du Marché de la Génomique Végétale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

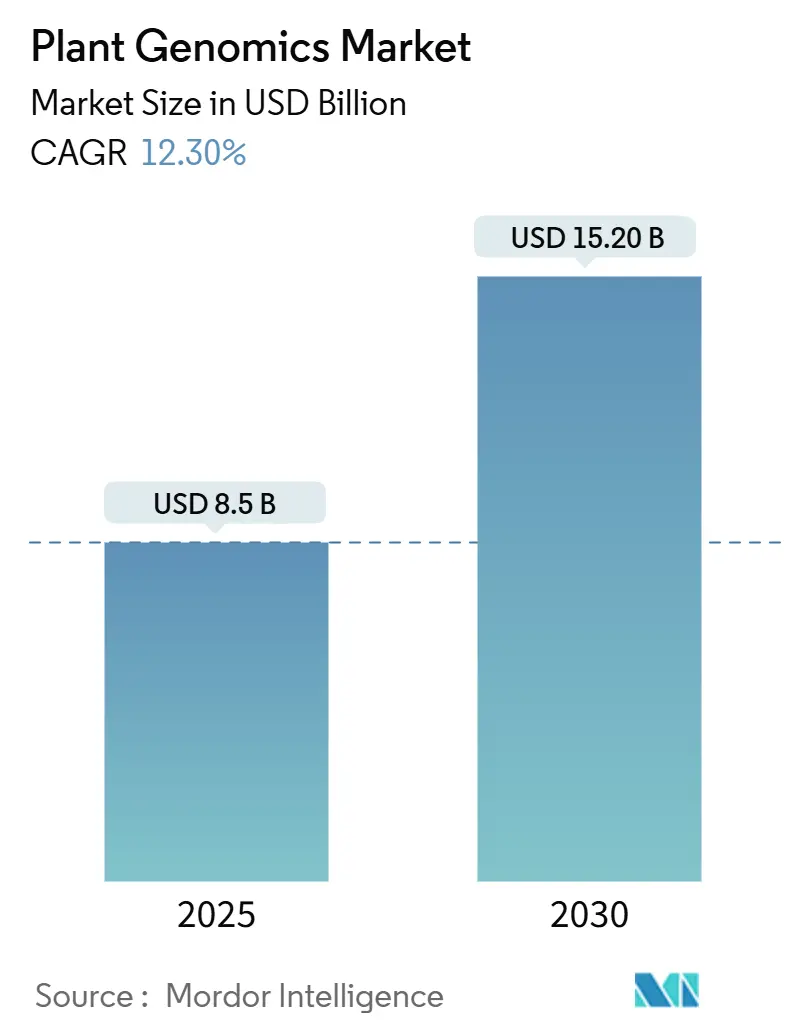

| Taille du Marché (2025) | 8.5 Milliards de dollars |

| Taille du Marché (2030) | 15.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.30% CAGR |

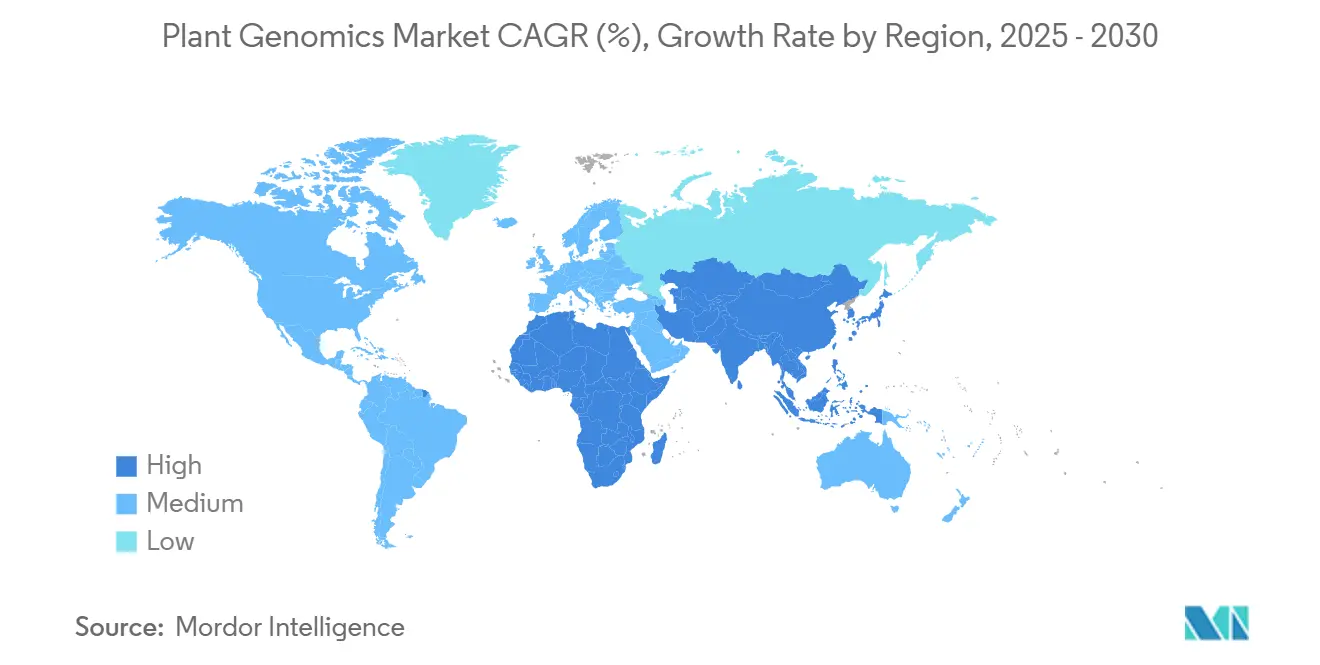

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

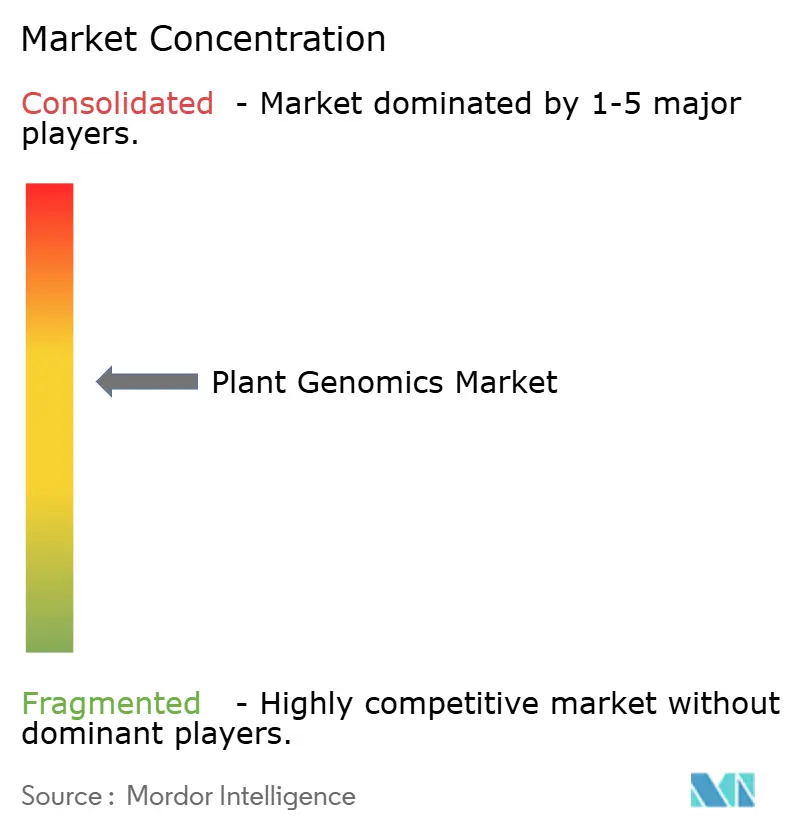

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Génomique Végétale par Mordor Intelligence

La taille du marché de la génomique végétale s'établit à 8,5 milliards USD en 2025 et devrait atteindre 15,2 milliards USD d'ici 2030, reflétant un TCAC de 12,3 % sur la période. La baisse continue des coûts du séquençage de nouvelle génération, le feu vert réglementaire pour les cultures éditées génétiquement et l'utilisation plus large des outils génomiques dans les pipelines de sélection accélèrent l'adoption. Le séquençage de l'ADN demeure la technologie fondamentale, tandis que l'édition génique prend de l'ampleur de manière vigoureuse à mesure que les groupes de sélection font évoluer les flux de travail CRISPR (Courtes répétitions palindromiques groupées et régulièrement espacées) du stade de la preuve de concept vers la production commerciale de semences. Le paysage concurrentiel reflète une consolidation stratégique autour des technologies de base, les fournisseurs de plateformes de séquençage établis élargissant leurs applications agricoles tandis que les semenciers intègrent des capacités génomiques par le biais de partenariats et d'acquisitions. La dynamique du marché est de plus en plus influencée par les efforts d'harmonisation réglementaire, les mécanismes de crédit carbone pour les cultures de couverture éditées génétiquement et l'émergence de technologies de séquençage portables permettant des applications génomiques à la ferme.

Principaux Enseignements du Rapport

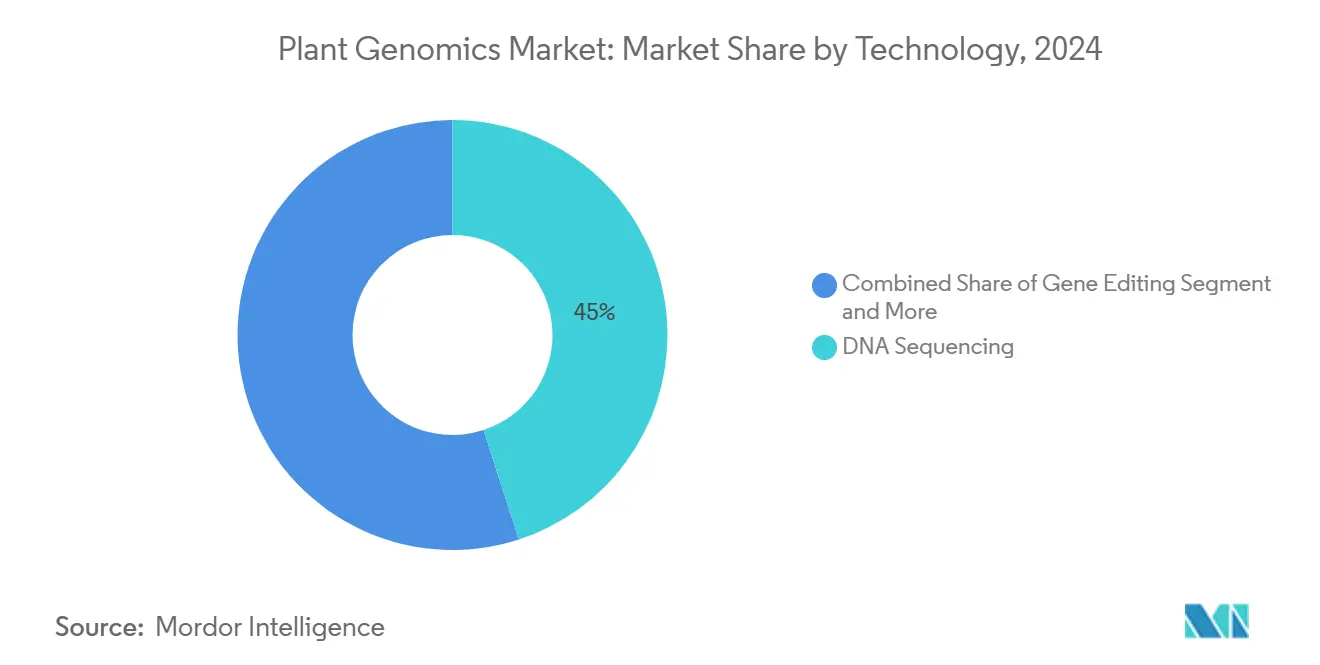

- Par technologie, le séquençage de l'ADN détenait 45,0 % de la part du marché de la génomique végétale en 2024, tandis que l'édition génique est en voie d'atteindre un TCAC de 18,8 % d'ici 2030.

- Par caractère, la résistance aux maladies représentait 37,0 % de la taille du marché de la génomique végétale en 2024, tandis que l'amélioration nutritionnelle devrait afficher un TCAC de 16,9 % entre 2025 et 2030.

- Par type de culture, les céréales et grains représentaient 39,0 % du marché de la génomique végétale en 2024, tandis que les fruits et légumes devraient progresser à un TCAC de 15,5 % d'ici 2030.

- Par géographie, l'Amérique du Nord maintenait 40,0 % de la part du marché de la génomique végétale en 2024, et l'Asie-Pacifique devrait afficher un TCAC de 14,0 % sur l'horizon de prévision.

Tendances et Perspectives du Marché Mondial de la Génomique Végétale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Baisse rapide des coûts du séquençage de nouvelle génération | +2.1% | Mondial, avec une adoption accélérée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande croissante de cultures résistantes aux changements climatiques | +1.8% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Afrique | Moyen terme (2-4 ans) |

| Financement gouvernemental pour la recherche en génomique agricole | +1.5% | Marchés principaux d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des pipelines de R&D en semences commerciales | +1.3% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Essor des séquenceurs portables à la ferme | +0.9% | Adoption précoce en Amérique du Nord et en Europe, diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Primes de crédit carbone pour les cultures de couverture éditées génétiquement | +0.7% | Cadres réglementaires d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse Rapide des Coûts du Séquençage de Nouvelle Génération

La démocratisation du séquençage génomique grâce à des réductions de coûts spectaculaires remodèle fondamentalement l'accessibilité et les schémas d'adoption de la génomique végétale. La réalisation par Illumina du jalon du génome à 600 USD en 2024 représente une réduction de coût de 50 % par rapport aux références précédentes, permettant aux institutions de recherche agricole plus petites et aux programmes de sélection d'intégrer des outils génomiques dans leurs flux de travail. Cette trajectoire de coûts est accélérée par la pression concurrentielle des plateformes de séquençage portables d'Oxford Nanopore Technologies, qui ont réduit les coûts par échantillon pour les applications agricoles ciblées d'environ 40 % depuis 2024. La convergence de la baisse des coûts de séquençage avec l'amélioration des outils bioinformatiques est particulièrement impactante pour les programmes de sélection assistée par marqueurs, où l'économie du coût par échantillon favorise désormais les approches génomiques par rapport au criblage phénotypique traditionnel pour de nombreuses applications de sélection.

Demande Croissante de Cultures Résistantes aux Changements Climatiques

La volatilité climatique suscite une demande sans précédent pour des variétés de cultures améliorées génomiquement, capables de résister aux événements météorologiques extrêmes et à l'évolution des conditions environnementales. La saison de croissance 2024 a été marquée par des pertes de récoltes significatives dans les principales régions agricoles, avec des réductions de rendement liées à la sécheresse dépassant 15 % dans les principales zones de production céréalière, intensifiant l'attention portée aux solutions génomiques pour la tolérance au stress. Les entreprises de génomique végétale répondent en accélérant le développement de caractères de tolérance à des stress multiples, avec des variétés éditées par CRISPR (Courtes répétitions palindromiques groupées et régulièrement espacées) affichant des performances supérieures dans des conditions combinées de chaleur et de sécheresse. La demande est particulièrement forte dans la région Asie-Pacifique, où les initiatives gouvernementales privilégient les approches génomiques pour la sécurité alimentaire, et la Chine a alloué 2,8 milliards USD à la recherche en biotechnologie agricole en 2024.

Financement Gouvernemental pour la Recherche en Génomique Agricole

Les investissements gouvernementaux stratégiques catalysent l'innovation en génomique végétale par le biais de programmes de financement ciblés et du développement d'infrastructures de recherche. L'Institut national de l'alimentation et de l'agriculture de l'USDA a augmenté son financement de la génomique végétale de 35 % en 2024, atteignant 450 millions USD annuellement, avec un accent particulier sur les applications d'adaptation climatique et d'amélioration nutritionnelle. Le programme Horizon Europe de l'Union européenne a alloué 380 millions EUR (410 millions USD) à la recherche en génomique agricole en 2024, en se concentrant sur la production durable de cultures et la conservation de la biodiversité[1]Source : Institut national de l'alimentation et de l'agriculture de l'USDA, "L'USDA annonce une initiative de 450 millions USD pour la génomique végétale," nifa.usda.gov. Ces investissements sont complétés par le développement de cadres réglementaires, des agences telles que le Service d'inspection sanitaire des animaux et des végétaux de l'USDA rationalisant les processus d'approbation pour les cultures éditées génétiquement, réduisant les délais réglementaires d'une moyenne de 18 mois.

Expansion des Pipelines de R&D en Semences Commerciales

Les grandes semencières augmentent substantiellement leurs investissements en R&D axés sur la génomique, avec des expansions de pipelines ciblant à la fois l'amélioration de la sélection traditionnelle et le développement de nouveaux caractères. Corteva Agriscience a augmenté ses dépenses de R&D en génomique de 28 % en 2024, atteignant 1,2 milliard USD, tout en élargissant ses capacités d'édition génique par le biais de partenariats stratégiques avec des entreprises de biotechnologie spécialisées[2]Source : Rapport annuel Corteva 2024, Expansion des investissements en R&D génomique,

corteva.com. La division Sciences des cultures de Bayer a alloué 2,1 milliards EUR (2,3 milliards USD) aux programmes de sélection améliorés par la génomique en 2024, avec un accent particulier sur le développement de cultures optimisées pour les pratiques d'agriculture régénératrice. Cette vague d'investissements est portée par la pression concurrentielle visant à proposer des caractères différenciés et par la reconnaissance que les outils génomiques peuvent réduire les cycles de sélection de 8 à 10 ans à 4 à 6 ans pour de nombreux objectifs d'amélioration des cultures.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût en capital élevé des plateformes de séquençage | -1.4% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Approbations réglementaires mondiales complexes pour les semences éditées génétiquement | -1.1% | Mondial, avec une intensité régionale variable | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données sur les génomes des cultures | -0.8% | Mondial, avec un accent en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Main-d'œuvre bioinformatique limitée dans les marchés émergents | -0.6% | Asie-Pacifique, Afrique et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût en Capital Élevé des Plateformes de Séquençage

Malgré la baisse des coûts par échantillon, l'investissement en capital substantiel requis pour les plateformes génomiques complètes continue de limiter la pénétration du marché, en particulier parmi les programmes de sélection de plus petite taille et les institutions des marchés émergents. Les systèmes de séquençage à haut débit nécessitent des investissements initiaux de 500 000 à 1,5 million USD, avec des coûts annuels de maintenance et de consommables ajoutant 200 000 à 400 000 USD pour les applications agricoles typiques. Cette intensité capitalistique est aggravée par la nécessité d'une infrastructure de laboratoire spécialisée, comprenant des conditions environnementales contrôlées et des systèmes de stockage de données, ce qui peut doubler les coûts totaux de mise en œuvre.

Approbations Réglementaires Mondiales Complexes pour les Semences Éditées Génétiquement

La fragmentation réglementaire entre les principaux marchés agricoles crée des obstacles significatifs à la commercialisation et augmente les coûts de développement pour les variétés de cultures éditées génétiquement. Le cadre réglementaire en évolution de l'Union européenne pour les nouvelles techniques génomiques a créé une incertitude pour les développeurs, avec des délais d'approbation s'étendant de 24 à 36 mois au-delà des projections initiales[3]Source : Autorité européenne de sécurité des aliments, Nouvelles techniques génomiques : l'EFSA publie des orientations actualisées,

efsa.europa.eu. Les approches réglementaires divergentes entre les États-Unis, l'Union européenne et les marchés Asie-Pacifique nécessitent des processus d'approbation distincts, avec des coûts totaux de conformité réglementaire allant de 15 à 35 millions USD par caractère sur les principaux marchés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'Édition Génique Accélère la Commercialisation

Bien que le séquençage de l'ADN représente encore 45,0 % des revenus de 2024, les plateformes d'édition prennent de l'ampleur avec un TCAC de 18,8 % à mesure que les barrières liées à la propriété intellectuelle s'assouplissent et que les outils d'édition multiplexe gagnent en précision. L'édition génique réduit le traînage de liaison, produit des éditions non transgéniques et raccourcit le rétrocroisement, permettant une mise sur le marché plus rapide des cultivars. La sélection assistée par marqueurs persiste là où les panneaux de génotypage à faible densité restent économiquement efficaces, mais la convergence de la prédiction pangénomique et des réseaux de polymorphismes mononucléotidiques à haute densité améliore la précision de la sélection pour les caractères polygéniques.

La bioinformatique gère des ensembles de données multi-caractères de plus en plus complexes et utilise l'apprentissage automatique pour classer les progénitures avant l'évaluation en champ. La fourniture de calcul en nuage supprime les barrières matérielles pour les petits exploitants, élargissant la base d'utilisateurs adressable. Les améliorations continues de la chimie du séquençage réduisent les coûts de lecture, permettant le profilage de routine du méthylome et du transcriptome qui alimentent les réseaux de prédiction des caractères. Le marché de la génomique végétale valorise de plus en plus les suites technologiques qui intègrent les éditions, les lectures et les analyses sous une seule interface.

Par Type de Culture : Les Produits à Haute Valeur Ajoutée Dépassent les Cultures de Base

Les céréales et grains représentent 39,0 % des revenus grâce à leur échelle, à la dépendance calorique mondiale et aux programmes de sélection bien financés. Pourtant, les fruits et légumes progressent à un TCAC de 15,5 % à mesure que les consommateurs paient pour la saveur, la durée de conservation et les améliorations nutritionnelles. Les oléagineux et légumineuses bénéficient d'une demande stable liée aux tendances des protéines végétales, tandis que les cultures spécialisées, y compris les plantes médicinales, attirent des investissements de niche en raison de marges élevées par hectare.

Les génomes de référence du blé, du riz et du maïs permettent un déploiement rapide de la sélection génomique à grande échelle, tandis que les fruits et légumes bénéficient d'investissements ciblés dans la chimie des arômes et la texture. Les outils d'agriculture de précision synchronisés avec les données génomiques permettent des intrants à taux variable calibrés selon les besoins spécifiques au génotype, améliorant les performances en champ et la durabilité. La taille du marché de la génomique végétale liée aux cultures spécialisées devrait s'élargir à mesure que les applications bio-industrielles et les aliments fonctionnels gagnent en dynamisme.

Par Caractère : La Nutrition Commande une Croissance Premium

La résistance aux maladies conserve la plus grande part des revenus à 37,0 % alors que la pression des agents pathogènes augmente et que les réglementations sur les pesticides se resserrent. L'amélioration nutritionnelle, progressant à un TCAC de 16,9 %, exploite la volonté des consommateurs de payer pour des cultures biofortifiées riches en vitamines ou présentant des profils améliorés en acides aminés. Les cultures tolérantes aux herbicides connaissent une croissance modérée, compte tenu des préoccupations liées à la résistance dans les populations de mauvaises herbes et des réglementations chimiques plus strictes. La tolérance au stress abiotique gagne en importance à mesure que la variabilité climatique s'intensifie, avec des combinaisons de résistance à la sécheresse et à la chaleur en tête des listes de souhaits des sélectionneurs.

Les travaux d'amélioration du rendement mettent désormais l'accent sur la stabilité dans des conditions de croissance fluctuantes plutôt que sur la production maximale absolue. L'empilement d'éditions combinant tolérance au stress, résistance aux maladies et nutrition offre une valeur synergique, débloquant une segmentation premium sur les marchés alimentaires en aval. La taille du marché de la génomique végétale associée aux caractères premium continue d'augmenter à mesure que les détaillants ajoutent des indicateurs de durabilité et de nutrition à leurs spécifications d'approvisionnement.

Analyse Géographique

L'Amérique du Nord a généré 40,0 % des revenus de 2024, ancrée par des réseaux de recherche établis, un capital-risque abondant et des voies réglementaires claires. La règle SECURE (Durable, Écologique, Cohérente, Uniforme, Responsable, Efficace) de l'USDA rationalise les approbations, réduisant les délais moyens de 18 mois. Les agences publiques ont alloué 450 millions USD en 2024 pour des subventions en génomique, tandis que les sélectionneurs privés ont intégré des pipelines en nuage dans la sélection des semences pour économiser deux cycles de sélection par lancement de produit. Les incitations aux crédits carbone stimulent davantage les investissements dans les cultures de couverture éditées génétiquement, alignant l'innovation génomique avec les programmes d'agriculture durable.

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 14,0 % alors que la Chine, l'Inde et l'Asie du Sud-Est intensifient leurs politiques de sécurité alimentaire. La Chine a consacré 2,8 milliards USD à la biotechnologie agricole en 2024, orientant les fonds vers le riz résistant à la sécheresse et les cultures commerciales éditées par CRISPR (Courtes répétitions palindromiques groupées et régulièrement espacées). La Mission nationale indienne sur la vulgarisation et la technologie agricoles promeut la sélection moléculaire dans les systèmes de petits exploitants, fournissant des appareils de génotypage portables aux agents de vulgarisation. La capacité de séquençage croissante dans les pôles d'agro-biotechnologie tels que Shenzhen et Bangalore renforce les écosystèmes de services locaux, abaissant les barrières pour les sélectionneurs régionaux.

L'Europe présente un environnement sophistiqué mais prudent. Horizon Europe a distribué 380 millions EUR (410 millions USD) en 2024 pour la génomique durable des cultures, en se concentrant sur la biodiversité et les systèmes à faibles intrants. Les règles en attente pour les nouvelles techniques génomiques créent une incertitude, retardant certains lancements commerciaux. Néanmoins, la région abrite des installations de phénotypage avancées et de solides partenariats public-privé. L'Amérique du Sud tire parti de ses superficies en soja et en maïs pour justifier des investissements dans la sélection prédictive, tandis que le Moyen-Orient et l'Afrique se concentrent sur les cultures de base tolérantes à la sécheresse en utilisant le séquençage portable pour combler les lacunes d'infrastructure. Ensemble, les régions émergentes représentent la prochaine vague d'acquisition de clients pour les plateformes pilotées par le nuage.

Paysage Concurrentiel

Le marché de la génomique végétale présente un profil de concentration modérée. Illumina, Inc. domine le matériel de séquençage à haut débit, Thermo Fisher Scientific Inc. est en tête dans les réactifs et les services externalisés, Eurofins Scientific progresse dans la recherche sous contrat et le génotypage, Agilent Technologies Inc. fournit des modules de préparation d'échantillons et de bioinformatique, et Qiagen propose des kits d'extraction et des plateformes à débit intermédiaire.

Les principaux fournisseurs associent désormais les ventes de matériel à des analyses par abonnement pour défendre leurs marges. Thermo Fisher Scientific Inc. a regroupé des suites analytiques en nuage avec des consommables pour fidéliser les revenus récurrents. Illumina, Inc. a introduit des pipelines d'agrigénomique clés en main qui intègrent des panneaux de variants spécifiques aux cultures dans des préréglages de flux de travail. Eurofins Scientific a élargi sa capacité de génotypage pour capter des contrats de service auprès de sélectionneurs qui réduisent leurs laboratoires internes. Agilent Technologies Inc. se concentre sur la préparation d'échantillons à lecture longue pour soutenir l'amélioration des génomes de référence. Qiagen a lancé des colonnes de centrifugation d'extraction optimisées pour les plantes qui réduisent le temps de traitement de 30 %, répondant aux goulots d'étranglement de débit dans les laboratoires de semences.

La concurrence évolue vers des écosystèmes intégrés où les utilisateurs transfèrent des lectures brutes vers des tableaux de bord en nuage pour la prédiction des caractères en temps réel. Les partenariats entre les fournisseurs de plateformes et les semencières accélèrent le déploiement de modèles prédictifs reliant le génotype au phénotype. Les brevets pour l'édition basée sur CRISPR dans les cultures de base ont augmenté de 45 % en 2024, révélant un domaine d'innovation encombré. La différenciation des services repose de plus en plus sur les packages de soutien réglementaire et les garanties de confidentialité des données, à mesure que les clients évaluent les stratégies de commercialisation transfrontalières.

Leaders du Secteur de la Génomique Végétale

Illumina, Inc.

Thermo Fisher Scientific Inc.

Eurofins Scientific

Agilent Technologies Inc.

Qiagen

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Corteva a établi un laboratoire de recherche et développement de 27,5 millions USD à Midland pour développer des solutions de protection des cultures et des caractères à l'aide d'outils génomiques et moléculaires. L'installation renforce les capacités de génomique végétale de Corteva pour l'agriculture durable et la sélection de précision.

- Janvier 2025 : Lors de la conférence PAG (Conférence sur le génome des plantes et des animaux) 2025, Oxford Nanopore a présenté des avancées dans l'assemblage du génome végétal de télomère à télomère (T2T), l'épigénomique de conservation et le séquençage de la biodiversité. L'atelier a démontré les progrès de Corteva dans l'assemblage T2T et a présenté de nouveaux outils d'assemblage, notamment hifiasm(ONT) et MetaMDBG, qui améliorent la qualité de l'assemblage de novo du génome végétal et du métagénome.

- Juillet 2024 : Le Centre pour l'innovation en cultures et en alimentation de l'Université Murdoch a mené une étude mondiale sur les assemblages de génomes de télomère à télomère (T2T), permettant la cartographie complète des génomes de cultures, notamment le blé, le pois chiche, la banane et la papaye. Cette avancée soutient la sélection moléculaire pour des caractères tels que la tolérance à la sécheresse, la résistance à la salinité et la résistance aux ravageurs, permettant le développement de nouvelles variétés de cultures.

Portée du Rapport sur le Marché Mondial de la Génomique Végétale

| Séquençage de l'ADN |

| Génotypage |

| Édition Génique |

| Sélection Assistée par Marqueurs |

| Bioinformatique |

| Résistance aux Maladies |

| Tolérance aux Herbicides |

| Tolérance au Stress Abiotique |

| Amélioration du Rendement |

| Amélioration Nutritionnelle |

| Céréales et Grains |

| Oléagineux et Légumineuses |

| Fruits et Légumes |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Technologie | Séquençage de l'ADN | |

| Génotypage | ||

| Édition Génique | ||

| Sélection Assistée par Marqueurs | ||

| Bioinformatique | ||

| Par Caractère | Résistance aux Maladies | |

| Tolérance aux Herbicides | ||

| Tolérance au Stress Abiotique | ||

| Amélioration du Rendement | ||

| Amélioration Nutritionnelle | ||

| Par Type de Culture | Céréales et Grains | |

| Oléagineux et Légumineuses | ||

| Fruits et Légumes | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la génomique végétale ?

La taille du marché de la génomique végétale est de 8,5 milliards USD en 2025 et devrait atteindre 15,2 milliards USD d'ici 2030.

Quelle technologie connaît la croissance la plus rapide dans les applications de génomique végétale ?

L'édition génique progresse à un TCAC de 18,8 % à mesure que les sélectionneurs déploient des flux de travail CRISPR pour la production commerciale de semences.

Quelle région affiche la croissance des revenus la plus rapide pour les outils de génomique végétale ?

L'Asie-Pacifique enregistre un TCAC de 14,0 % alors que les gouvernements de Chine et d'Inde développent leurs programmes de biotechnologie.

Quelle catégorie de caractères connaît la croissance la plus élevée jusqu'en 2030 ?

L'amélioration nutritionnelle progresse à un TCAC de 16,9 % à mesure que les consommateurs privilégient les cultures biofortifiées.

Dernière mise à jour de la page le: