Taille et part de marché des tests de biologiques agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

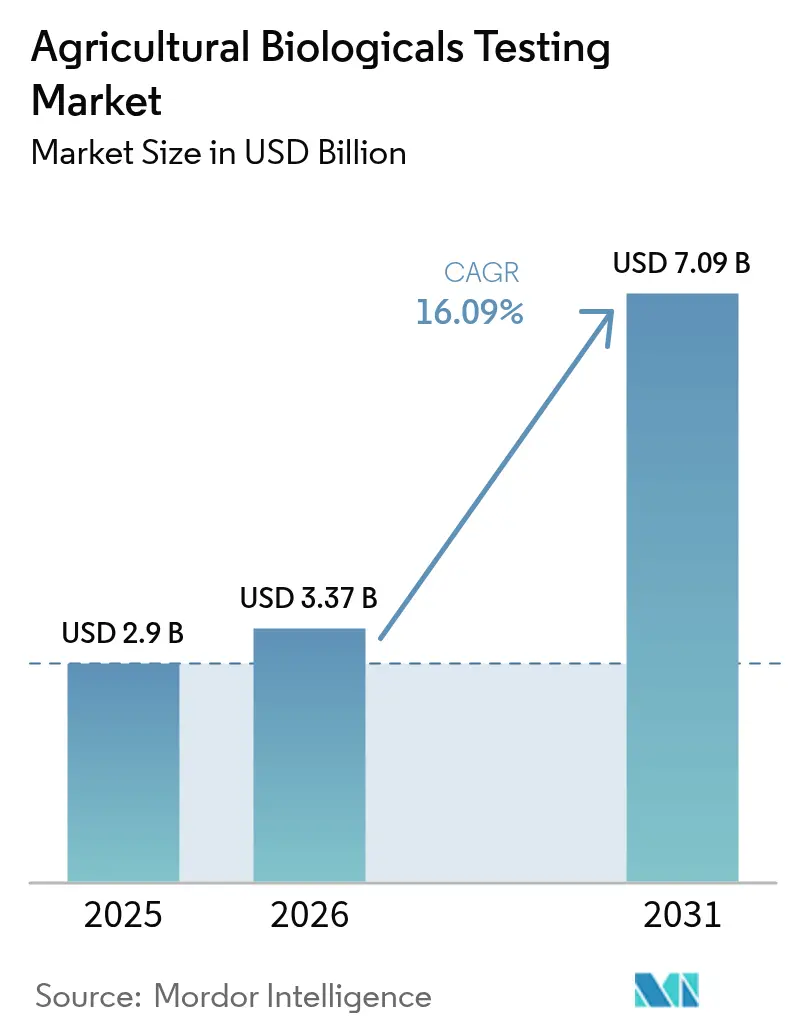

| Taille du Marché (2026) | 3.37 Milliards de dollars |

| Taille du Marché (2031) | 7.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tests de biologiques agricoles par Mordor Intelligence

La taille du marché des tests de biologiques agricoles était évaluée à 2,9 milliards USD en 2025 et devrait croître de 3,37 milliards USD en 2026 pour atteindre 7,09 milliards USD d'ici 2031, à un TCAC de 16,09 % durant la période de prévision (2026-2031). Cette croissance rapide est ancrée dans le renforcement des réglementations mondiales exigeant des preuves exhaustives d'efficacité et de sécurité pour les intrants biologiques, l'adoption croissante de la protection phytosanitaire durable et la diffusion du séquençage de nouvelle génération dans les flux de travail de laboratoire[1]Source : « Pesticides biochimiques », Agence de protection de l'environnement, epa.gov. Les laboratoires indépendants développent des plateformes automatisées à haut débit qui raccourcissent les délais d'étude, tandis que des modèles harmonisés entre les principaux régulateurs commencent à réduire les soumissions redondantes[2]Source : « Agence de réglementation de la lutte antiparasitaire », Santé Canada, canada.ca. Les modèles d'externalisation flexibles permettent aux start-ups biologiques d'accéder à des capacités de test de premier ordre sans les coûts fixes des installations de Bonnes Pratiques de Laboratoire (BPL), et les mandats de traçabilité numérique transforment les rapports en flux de données en temps réel prêts pour la blockchain[3]Source : « Passeports numériques de produits », Commission européenne, ec.europa.eu.

Principaux enseignements du rapport

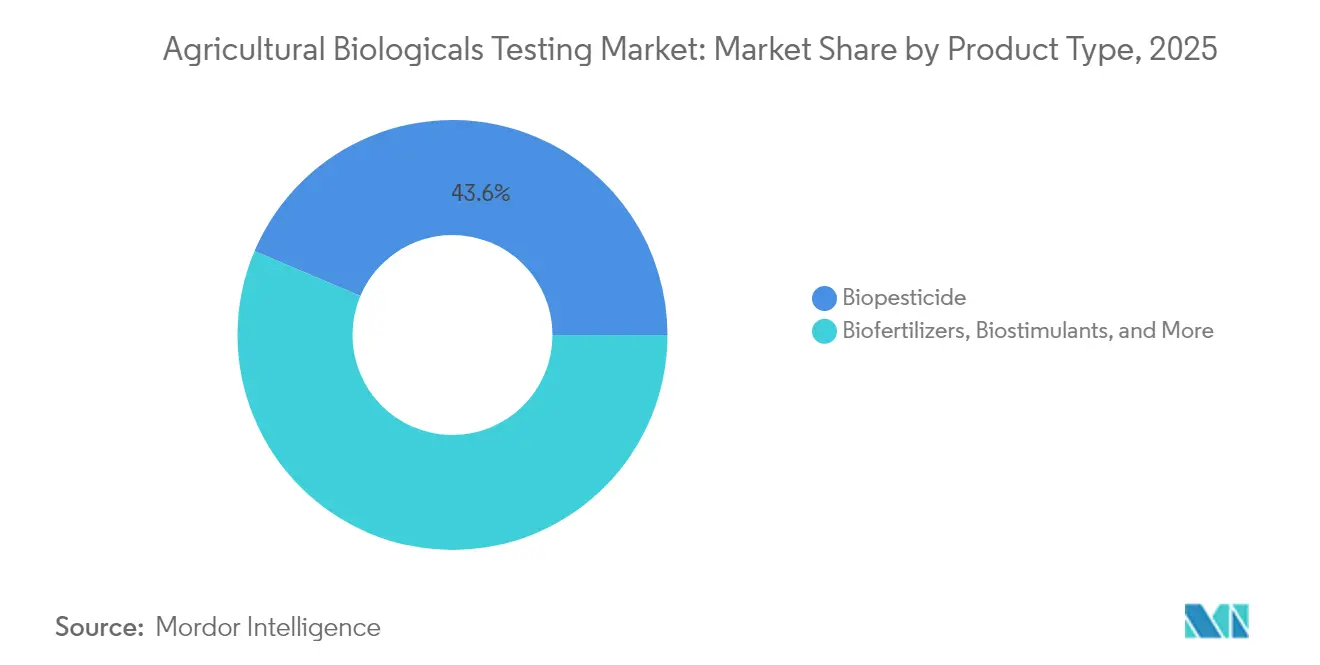

- Par type de produit, les biopesticides détenaient 43,62 % de la part de marché des tests de biologiques agricoles en 2025, et les tests de biostimulants devraient progresser à un TCAC de 17,15 % jusqu'en 2031.

- Par application, le soutien terrain dominait avec une part de revenus de 40,12 % en 2025, tandis que les services analytiques devraient se développer à un TCAC de 17,44 % jusqu'en 2031.

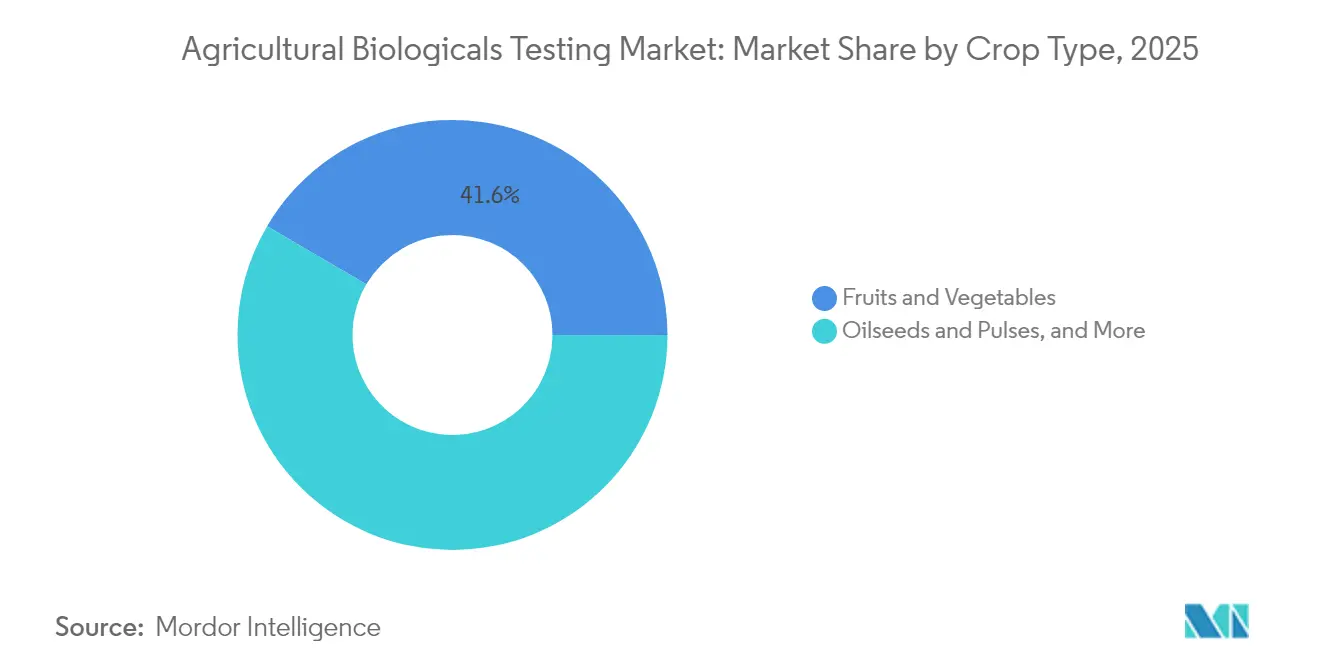

- Par type de culture, les fruits et légumes représentaient 41,55 % de la taille du marché des tests de biologiques agricoles en 2025, et les oléagineux et légumineuses devraient progresser à un TCAC de 16,22 % entre 2026 et 2031.

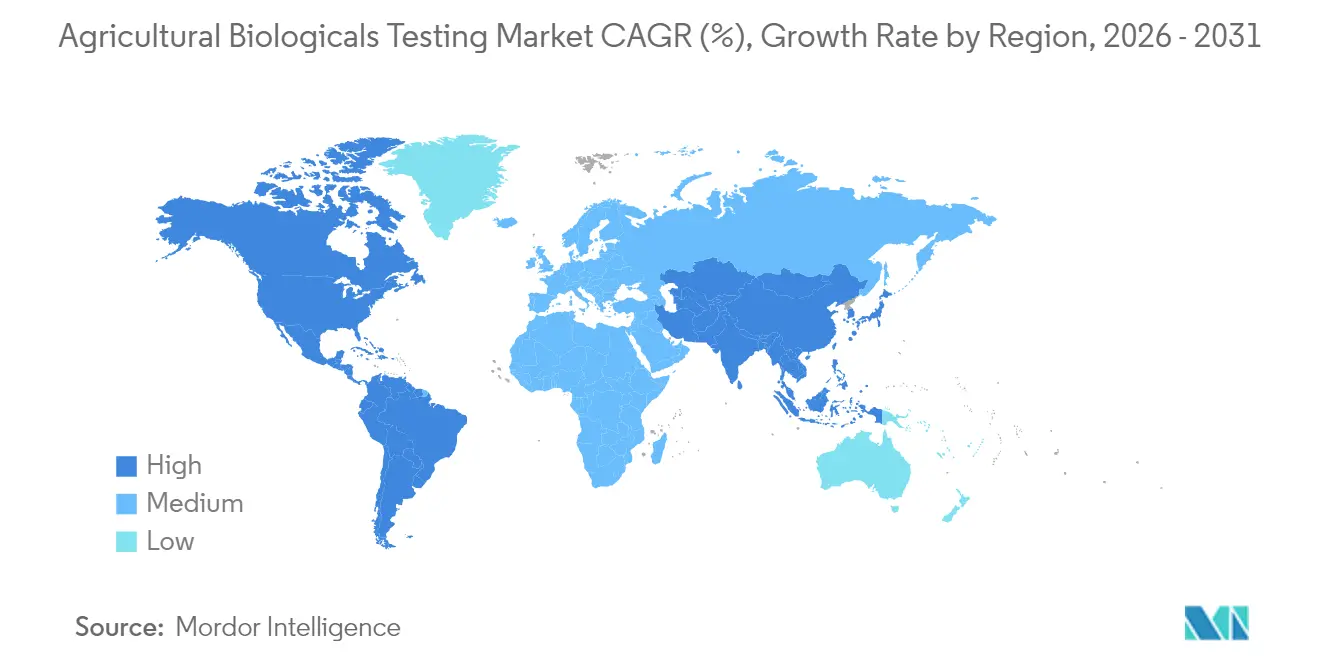

- Par géographie, l'Amérique du Nord a dominé le paysage 2025 avec une part de revenus de 34,68 %, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 16,12 % jusqu'en 2031.

- Les cinq premiers acteurs, dont Eurofins Scientific SE, SGS SA, Intertek Group plc, Bureau Veritas SA et ALS Limited, contrôlaient collectivement une part majoritaire des revenus du marché des tests de biologiques agricoles en 2024.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des tests de biologiques agricoles

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des surfaces agricoles biologiques | +2.8% | L'Europe et l'Amérique du Nord sont en tête, effet mondial | Moyen terme (2-4 ans) |

| Réglementations mondiales strictes favorisant les biologiques | +3.2% | Amérique du Nord, Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante des consommateurs pour des aliments sans résidus | +2.5% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Accélération des investissements en recherche et développement par les grands acteurs agrochimiques | +2.1% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Vague d'externalisation des start-ups biologiques de taille intermédiaire | +1.9% | Amérique du Nord et Europe, en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats de traçabilité numérique et de passeports de cultures | +1.7% | L'Europe pilote le déploiement mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des surfaces agricoles biologiques

Les surfaces biologiques continuent de croître à un rythme plus rapide que les terres conventionnelles, et les organismes de certification exigent désormais des essais plurisaisonniers en plein champ, des analyses de résidus et des études sur le microbiome du sol avant d'approuver les intrants biologiques. Le Programme national biologique des États-Unis a intensifié la surveillance des résidus, ce qui oblige les laboratoires à intégrer des flux de travail chromatographiques et moléculaires avancés [4]Source : « Programme national biologique », Département de l'agriculture des États-Unis, usda.gov . Le dispositif biologique européen reflète ces exigences de test et y ajoute la traçabilité blockchain, contraignant les laboratoires à moderniser leur infrastructure numérique. Les essais en plein champ sont conduits dans diverses zones climatiques pour saisir la variabilité, augmentant ainsi le volume de tests sur deux à trois récoltes. La prime de prix pour les produits certifiés biologiques compense les dépenses de test élevées, créant une boucle de financement durable pour les services de laboratoire. À mesure que les régulateurs resserrent les listes d'intrants biologiques, les fabricants s'appuient sur des données indépendantes de Bonnes Pratiques de Laboratoire (BPL) pour protéger leur positionnement produit dans les circuits biologiques lucratifs.

Réglementations mondiales strictes favorisant les biologiques

L'Agence de protection de l'environnement exige désormais une caractérisation moléculaire et une toxicologie complète pour les pesticides biochimiques, tandis que l'Institut de contrôle des produits agrochimiques du ministère de l'Agriculture de Chine (ICAMA) a adopté des protocoles parallèles d'enregistrement microbien [5]Source : « Institut de contrôle des produits agrochimiques, ministère de l'Agriculture et des Affaires rurales », icama.org.cn. Cette convergence harmonise les ensembles de données fondamentaux mais relève les seuils de documentation, favorisant les grands prestataires certifiés BPL. Les clauses de surveillance post-commercialisation prolongent les tests bien au-delà du lancement, créant des revenus récurrents pour les laboratoires. La reconnaissance mutuelle des données au sein de certains blocs commerciaux évite la duplication totale, mais nécessite tout de même des études de résidus et d'environnement spécifiques à chaque région. Les voies d'examen accéléré récompensent les dossiers incluant des analyses exhaustives, poussant les commanditaires à investir dans des partenaires de laboratoire de premier plan dès le départ. L'effet net est un pipeline de tests plus large et plus prévisible, ancré dans la conformité réglementaire à long terme.

Demande croissante des consommateurs pour des aliments sans résidus

Les tableaux de bord des distributeurs et des transformateurs exigent de plus en plus une vérification par des tiers attestant que les intrants biologiques ne laissent aucun résidu chimique détectable. Les plateformes de chromatographie liquide-spectrométrie de masse (LC-MS) à haute sensibilité quantifient désormais les métabolites actifs à des niveaux de parties par milliard, et les résultats sont directement intégrés dans les tableaux de bord des fournisseurs [6]Source : « Programme de surveillance des résidus de pesticides », Administration des aliments et médicaments, fda.gov. Les codes QR sur les emballages de produits permettent aux consommateurs de consulter le certificat de test, reliant la transparence à la fidélité à la marque. Les campagnes de sensibilisation sur les réseaux sociaux amplifient les préoccupations relatives aux résidus et stimulent les segments de marché premium, notamment pour les fruits et légumes frais. Les économies émergentes imitent les limites de résidus occidentales à mesure que les objectifs d'exportation s'élargissent, élargissant la base de tests adressable. La surveillance continue des résidus informe également les stratégies de communication sur les risques qui maintiennent la confiance du public dans la protection phytosanitaire biologique.

Accélération des investissements en recherche et développement par les grands acteurs agrochimiques

Les leaders mondiaux de l'agrochimie consacrent désormais jusqu'à 40 % de leurs budgets de découverte aux programmes biologiques, un changement qui génère une demande pour des bioessais microbiens, des tests de stabilité des formulations et des essais d'efficacité multi-sites. Les tests externalisés comblent les lacunes d'expertise en biologie moléculaire et en métagénomique, où les capacités internes sont insuffisantes. Les dépôts de brevets pour les agents biologiques ont augmenté de 45 % par an depuis 2024, gonflant le carnet d'études nécessaires aux dossiers réglementaires. Les alliances stratégiques entre multinationales et laboratoires sous contrat garantissent des engagements de volume pluriannuels, permettant aux laboratoires de financer l'expansion de leurs installations. Les suites de découverte par intelligence artificielle accélèrent la sélection des candidats mais multiplient simultanément les essais de confirmation, maintenant le pipeline de laboratoire chargé tout au long de la décennie.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Absence de lignes directrices harmonisées pour les tests de biologiques | -1.8% | Les marchés émergents subissent le plus grand impact | Long terme (≥ 4 ans) |

| Coût élevé et durée des essais en plein champ multi-sites | -2.1% | L'Asie-Pacifique est la plus touchée | Moyen terme (2-4 ans) |

| Bibliothèques de matériaux de référence limitées pour les nouveaux microbes | -1.5% | Mondial, aigu dans les nouvelles catégories | Moyen terme (2-4 ans) |

| Pénurie de statisticiens en bioessais et d'auditeurs d'assurance qualité | -1.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Absence de lignes directrices harmonisées pour les tests de biologiques

La fragmentation réglementaire oblige les entreprises à répéter les études pour chaque juridiction, multipliant les coûts et les délais. Les désaccords sur les critères statistiques et les références de sécurité environnementale ralentissent les efforts d'harmonisation de l'Organisation de coopération et de développement économiques (OCDE), notamment pour les pesticides à base d'ARN. Les marchés émergents publient souvent des lignes directrices provisoires sans clarté sur leur application, décourageant les investissements précoces dans les tests. Les petites entreprises font face à des charges disproportionnées, car les programmes parallèles épuisent leur capital et leur personnel limités. Tant que les termes et critères standard ne convergent pas, les laboratoires doivent adapter les protocoles à chaque soumission, réduisant les économies d'échelle et allongeant les cycles de développement.

Coût élevé et durée des essais en plein champ multi-sites

Les essais d'efficacité biologique peuvent dépasser 500 000 USD par substance active et s'étendent généralement sur plusieurs saisons de croissance pour saisir la variabilité environnementale[7]Source : Département de l'agriculture des États-Unis, « Manuel du Programme national biologique », usda.gov. La volatilité météorologique liée au changement climatique impose des réplicats supplémentaires pour atteindre la significativité statistique, gonflant davantage les budgets. Les primes d'assurance pour le déploiement en plein champ de nouveaux microbes augmentent chaque année, et le nombre limité de sites qualifiés crée des goulots d'étranglement qui retardent le démarrage des projets. Les obstacles logistiques, de l'expédition d'inoculants vivants au maintien des chaînes du froid, aggravent les risques et les coûts logistiques. Collectivement, ces facteurs découragent les petits innovateurs et limitent l'entrée sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les biopesticides ancrent la demande

Le segment des biopesticides détenait 43,62 % de la part de marché des tests de biologiques agricoles en 2025, soutenu par des cadres réglementaires matures et des protocoles BPL standardisés. La taille du marché des tests de biologiques agricoles associée à l'enregistrement des biopesticides devrait continuer à augmenter jusqu'en 2031, à mesure que les produits microbiens, botaniques et à base d'ARN progressent dans les pipelines. Les laboratoires capitalisent sur des schémas de demande établis, permettant une planification et des taux d'utilisation prévisibles. Les biofertilisants ont capturé une part de 27,68 % alors que la santé des sols a retenu l'attention mondiale dans le cadre du Règlement UE 2019/1009. La clarté croissante autour des définitions des biostimulants propulse cette catégorie vers le TCAC le plus rapide de 17,15 %, avec des menus de tests s'étendant à la métabolomique végétale et au profilage de l'expression génique. Les laboratoires se diversifient dans ces niches en anticipation des jalons réglementaires imminents qui devraient débloquer des volumes supplémentaires.

Associée à l'harmonisation réglementaire, la diversification par type de produit protège les laboratoires contre la cyclicité. L'amortissement des équipements est réparti entre les types d'essais, et la polyvalence des scientifiques permet une dotation en personnel flexible. À mesure que les produits à interférence ARN approchent du lancement, la demande croît pour des essais moléculaires vérifiant le mode d'action et les effets hors cible, approfondissant la complexité des services et les revenus par étude.

Par application : le soutien terrain reste au cœur

Les activités de soutien terrain, les essais multi-sites, les études sur le devenir environnemental et l'optimisation des applications représentaient 40,12 % des ventes en 2025. Cette part du marché des tests de biologiques agricoles est profondément intégrée dans les calendriers de commercialisation des producteurs. Les essais à grande échelle valident l'efficacité dans des conditions agricoles réelles, et leurs résultats orientent les allégations d'étiquette et les messages marketing. Les dossiers réglementaires, deuxième application en importance avec une part significative, maintiennent une demande stable en raison des renouvellements d'enregistrement en cours. La taille du marché des tests de biologiques agricoles pour les services analytiques, qui comprennent les diagnostics moléculaires et le séquençage, se développe à un TCAC de 17,44 % alors que les commanditaires cherchent à approfondir leur compréhension de la génétique des souches et de la pureté des produits.

Les travaux de routine sur la stabilité des formulations et la durée de conservation remplissent les calendriers des laboratoires pendant les mois hors saison, contribuant à équilibrer l'utilisation des capacités. Les analyses à haut débit réduisent les coûts par échantillon, encourageant les petites entreprises à demander des panels d'études plus larges qui étaient autrefois trop coûteux. Les laboratoires se différencient en regroupant les programmes terrain et analytiques en packages de bout en bout, offrant aux clients la commodité d'un contrat unique et des rapports de données unifiés.

Par type de culture : les productions spécialisées dominent

Les fruits et légumes à haute valeur ajoutée détenaient une part de 41,55 % de la taille du marché des tests de biologiques agricoles en 2025, car les acheteurs de produits frais appliquent les limites de résidus les plus strictes. Les céréales et grains représentaient une part significative en raison de la grande superficie cultivée et de la demande de traitement des semences. Les oléagineux et légumineuses affichaient les perspectives de TCAC les plus rapides à 16,22 %, portés par la croissance du marché des protéines végétales et l'élargissement des options biologiques. La part restante provient des plantes ornementales, des gazons et de la sylviculture, des segments qui ouvrent des fenêtres de laboratoire saisonnières supplémentaires et atténuent les contraintes de capacité aux périodes de pointe. La diversification des cultures assure des revenus équilibrés tout au long du calendrier agricole, permettant aux laboratoires de gérer efficacement les niveaux de main-d'œuvre.

Les schémas de production régionaux approfondissent ces dynamiques et poussent les laboratoires à diversifier leur expertise en matière de cultures. Les producteurs de baies de Californie recherchent des tests de résidus à délai de traitement rapide pour protéger leurs circuits d'exportation, tandis que les producteurs de maïs du Midwest commandent de grands essais en plein champ qui valident les performances du traitement des semences sur des types de sols variables. En Europe, les exploitations de tomates sous serre commandent une surveillance microbienne continue pour répondre aux exigences des passeports numériques, ajoutant des flux de revenus récurrents. La taille du marché des tests de biologiques agricoles liée aux céréales et grains augmente également parce que les exportateurs doivent s'aligner sur le renforcement des normes d'importation sur les marchés asiatiques à haute valeur ajoutée. Collectivement, les réglementations spécifiques aux cultures et les protocoles des acheteurs assurent une croissance soutenue de la demande, résiliente aux cycles des matières premières.

Analyse géographique

La région Asie-Pacifique est la plus dynamique, avec un TCAC de 16,12 % jusqu'en 2031, car la Chine impose des exigences de données moléculaires pour chaque pesticide microbien dans le cadre de ses règles de l'Association des nations de l'Asie du Sud-Est (ICAMA) et le Japon déploie des protocoles de test à interférence ARN nécessitant des diagnostics moléculaires avancés. La vaste superficie agricole de la Chine génère une demande constante, car les entreprises nationales et multinationales doivent mener des essais locaux pour enregistrer de nouvelles souches, tandis que les surfaces biologiques de l'Inde se développent de plus de 12 % par an et génèrent des études d'efficacité supplémentaires pour les organismes de certification. La Corée du Sud associe les intrants biologiques à des capteurs de fermes intelligentes, de sorte que les laboratoires y modernisent des plateformes de données qui se connectent directement aux tableaux de bord de l'Internet des objets. Les coûts de main-d'œuvre plus bas permettent également aux entreprises de test asiatiques de mener de grands essais multi-sites à des prix inférieurs à ceux de nombreux prestataires occidentaux. Un effort naissant d'harmonisation de l'Association des nations de l'Asie du Sud-Est (ASEAN) est en cours pour aligner les modèles d'études, ce qui devrait réduire les frictions réglementaires en Asie du Sud-Est au cours des prochaines années.

L'Amérique du Nord détient toujours la plus grande part de revenus, à près de 34,68 % en 2025, car plus de 200 installations certifiées BPL couvrent déjà l'ensemble du spectre des essais biologiques. Un modèle commun adopté par l'Agence de protection de l'environnement des États-Unis et l'Agence de réglementation de la lutte antiparasitaire (ARLAP) du Canada permet désormais aux commanditaires d'économiser jusqu'à 20 % en études redondantes tout en maintenant la rigueur scientifique. Les producteurs exportateurs mexicains font progresser les volumes de tests de 18 % par an dans leur quête de certificats sans résidus pour les expéditions vers les États-Unis et l'Europe. Les outils d'intelligence artificielle intégrés dans de nombreux laboratoires américains réduisent le temps de révision des données d'environ un quart, libérant de la capacité pour de nouvelles études de confinement microbien. La région bénéficie également de solides partenariats universitaires qui pilotent des protocoles de nouvelle génération avant leur diffusion mondiale.

L'Europe progresse grâce au Règlement 2019/1009 qui offre la feuille de route la plus détaillée au monde pour les tests de biostimulants. L'Allemagne et la France représentent plus de 40 % des revenus régionaux grâce à de grands secteurs agricoles et à des cultures de conformité strictes. Les règles post-Brexit du Royaume-Uni imposent des soumissions doubles, ajoutant environ 10 % de travail d'étude supplémentaire pour les produits vendus des deux côtés de la Manche. Les règles sur les passeports numériques de produits qui entreront en vigueur plus tard dans la décennie exigeront des fichiers de test prêts pour la blockchain, un changement qui favorise les laboratoires dotés d'une infrastructure de données sophistiquée. Les incitations du Pacte vert et les pôles spécialisés tels que les Pays-Bas pour les cultures sous serre maintiennent le pipeline régional bien rempli, même si les zones climatiques varient considérablement à travers le continent.

Paysage concurrentiel

Le marché des tests de biologiques agricoles présente une concentration modérée, car les cinq plus grands acteurs détiennent ensemble la majorité des revenus mondiaux, tandis que de nombreux spécialistes régionaux occupent des niches locales. L'échelle est importante pour l'expertise réglementaire et les investissements en capital, mais l'agronomie spécifique à chaque pays récompense souvent les petites entreprises capables de rendre des rapports rapidement et dans les langues locales. Le pouvoir de fixation des prix réside principalement dans les laboratoires qui combinent des accréditations BPL avec une présence mondiale, mais les clients répartissent tout de même les travaux pour maintenir la concurrence. En conséquence, les réseaux multinationaux et les indépendants agiles captent tous deux des poches rentables de la demande.

Eurofins Scientific mène avec une part importante et continue de croître par acquisitions, notamment Verdelab Bioscience, qui a apporté de solides compétences en phytopathologie en 2024. SGS SA est un autre acteur de premier plan dans le secteur et développe davantage sa capacité en Amérique du Nord en signant des contrats pluriannuels avec plusieurs grands acteurs de la protection des cultures. Intertek a investi 18 millions USD dans l'automatisation européenne associant des manipulateurs robotiques à des analyses par intelligence artificielle, tandis que Bureau Veritas et ALS Limited ont respectivement ciblé le microbiome du sol et les services terrain en Asie-Pacifique. Ces mouvements illustrent comment les dépenses en capital et l'expertise de niche servent tous deux de leviers de croissance efficaces.

L'adoption technologique reste le principal champ de bataille. Le séquençage de nouvelle génération raccourcit les travaux d'identification microbienne, et les plateformes automatisées à haut débit réduisent de plusieurs semaines les essais d'efficacité. Les portails cloud offrent désormais aux clients des tableaux de bord d'études en temps réel, qui sont rapidement devenus une attente de base. Les opportunités inexploitées résident dans les pesticides à base d'ARN et les consortiums microbiens complexes qui manquent encore de méthodes standardisées, de sorte que les premiers laboratoires à maîtriser ces essais bénéficieront d'une tarification supérieure et d'une fidélité des premiers adoptants.

Leaders du secteur des tests de biologiques agricoles

Eurofins Scientific SE

SGS SA

Intertek Group plc

Bureau Veritas SA

ALS Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Intertek a alloué 18 millions USD à l'automatisation des laboratoires dans son réseau européen, déployant des manipulateurs robotiques et des analyses par intelligence artificielle qui augmentent le débit quotidien d'échantillons de près d'un tiers.

- Janvier 2025 : i2LResearch Ltd., désormais partie intégrante de Cawood, a lancé un portail numérique sécurisé permettant aux clients de suivre les jalons des études et de télécharger des documents réglementaires en temps réel, répondant aux nouvelles exigences de données des passeports numériques de l'UE.

- Décembre 2024 : Fera Science Ltd. a ouvert une unité de confinement avancée pour les essais de pesticides microbiens, dotée de chambres de stress climatique simulant des conditions météorologiques extrêmes et soutenant les évaluations de biosécurité pour les biopesticides de nouvelle génération.

- Novembre 2024 : BiocSol a clôturé un tour de table d'amorçage de 5,2 millions EUR (environ 5,6 millions USD) pour accélérer le développement de pesticides microbiens, développer l'infrastructure de laboratoire et augmenter la production pilote. Ce nouveau capital offre à la start-up la marge nécessaire pour recruter des microbiologistes supplémentaires, valider les souches candidates dans des conditions BPL et préparer ses premières soumissions réglementaires.

Portée du rapport sur le marché mondial des tests de biologiques agricoles

Les tests de biologiques agricoles désignent divers types de tests tels que les analyses d'efficacité, de toxicité, de stabilité et microbiologiques réalisés sur des biologiques agricoles comme les biofertilisants, les biopesticides et les biostimulants. Les biologiques agricoles comprennent des produits naturels développés spécifiquement pour la production végétale. Le marché des tests de biologiques agricoles est segmenté par type de produit (biopesticides, biofertilisants, biostimulants et autres types de produits), application (soutien terrain, réglementaire, analytique et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Afrique). Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments mentionnés ci-dessus.

| Biopesticides |

| Biofertilisants |

| Biostimulants |

| Autres types de produits |

| Soutien terrain |

| Réglementaire |

| Analytique |

| Autres applications |

| Céréales et grains |

| Fruits et légumes |

| Oléagineux et légumineuses |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par type de produit | Biopesticides | |

| Biofertilisants | ||

| Biostimulants | ||

| Autres types de produits | ||

| Par application | Soutien terrain | |

| Réglementaire | ||

| Analytique | ||

| Autres applications | ||

| Par type de culture | Céréales et grains | |

| Fruits et légumes | ||

| Oléagineux et légumineuses | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le chiffre d'affaires prévu pour les tests de biologiques agricoles en 2031 ?

Le marché devrait atteindre 7,09 milliards USD d'ici 2031.

Quel segment de produit représente la plus grande part des tests de biologiques aujourd'hui ?

Les biopesticides sont en tête avec 43,62 % des revenus de 2025.

Quel domaine d'application connaît la croissance la plus rapide ?

Les services analytiques devraient croître à un TCAC de 17,44 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Des protocoles chinois et japonais plus stricts et l'essor biologique de l'Inde stimulent la demande régionale de tests à un TCAC de 16,12 %.

Comment les passeports numériques de cultures influencent-ils la demande des laboratoires ?

Ils imposent des données prêtes pour la blockchain et un accès en temps réel, augmentant la charge de travail analytique et favorisant les laboratoires automatisés.

Dernière mise à jour de la page le: