Taille et part du marché de l'agrigenomique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.49 Milliards de dollars |

| Taille du Marché (2031) | 8.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.76% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

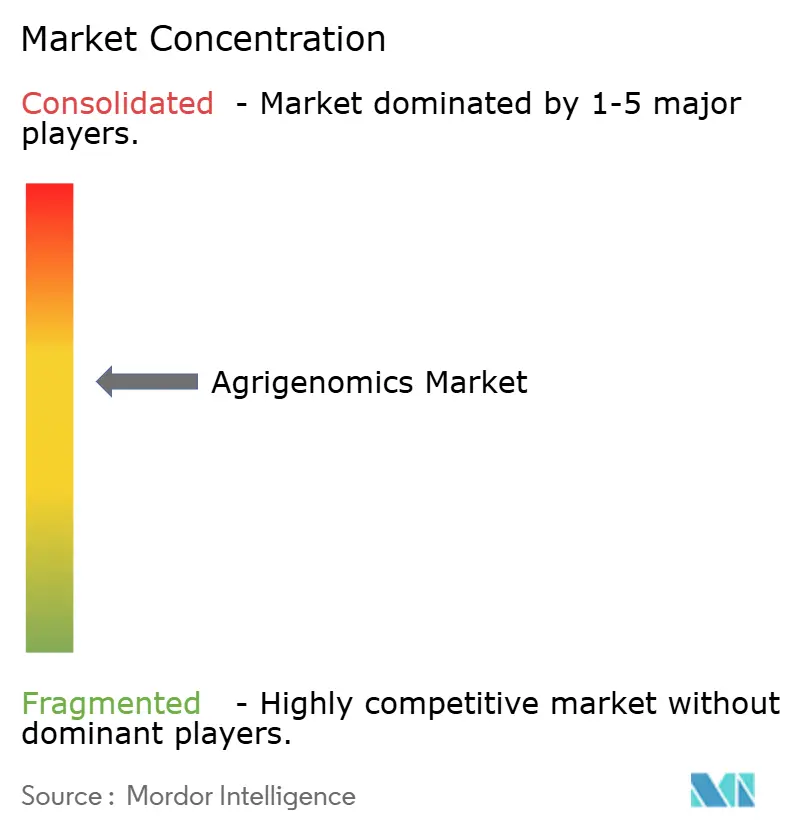

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'agrigenomique par Mordor Intelligence

La taille du marché de l'agrigenomique en 2026 est estimée à 5,49 milliards USD, en hausse par rapport à la valeur de 2025 de 5,0 milliards USD, avec des projections pour 2031 indiquant 8,74 milliards USD, croissant à un TCAC de 9,76 % sur la période 2026-2031. La compression des coûts dans le séquençage de nouvelle génération (SNG) a ramené le séquençage du génome entier à moins de 600 USD par génome, ouvrant des projets à l'échelle de la population autrefois réservés aux laboratoires bien financés. Les gouvernements apportent un élan supplémentaire : le programme AG2PI du département américain de l'Agriculture (USDA) a à lui seul orienté 220 millions USD vers la génomique des cultures et de l'élevage, tandis que le plan chinois 2024-2028 élève l'édition génique pour le blé, le maïs et le soja. La PCR en temps réel maintient une large adoption en raison de sa simplicité et de son coût, mais le SNG croît plus rapidement grâce à des volumes de données importants, à l'intégration multi-omique et à l'analyse pilotée par l'intelligence artificielle. L'Amérique du Nord conserve une avance en matière d'innovation, mais l'Asie-Pacifique affiche désormais la courbe de croissance la plus forte, les programmes nationaux de sécurité alimentaire fusionnant avec l'investissement privé. L'intensité concurrentielle reste modérée. Illumina et Thermo Fisher élargissent leur couverture par des acquisitions, notamment le rachat d'Olink par Thermo Fisher pour 3,1 milliards USD afin de renforcer ses capacités multi-omiques.

Principaux enseignements du rapport

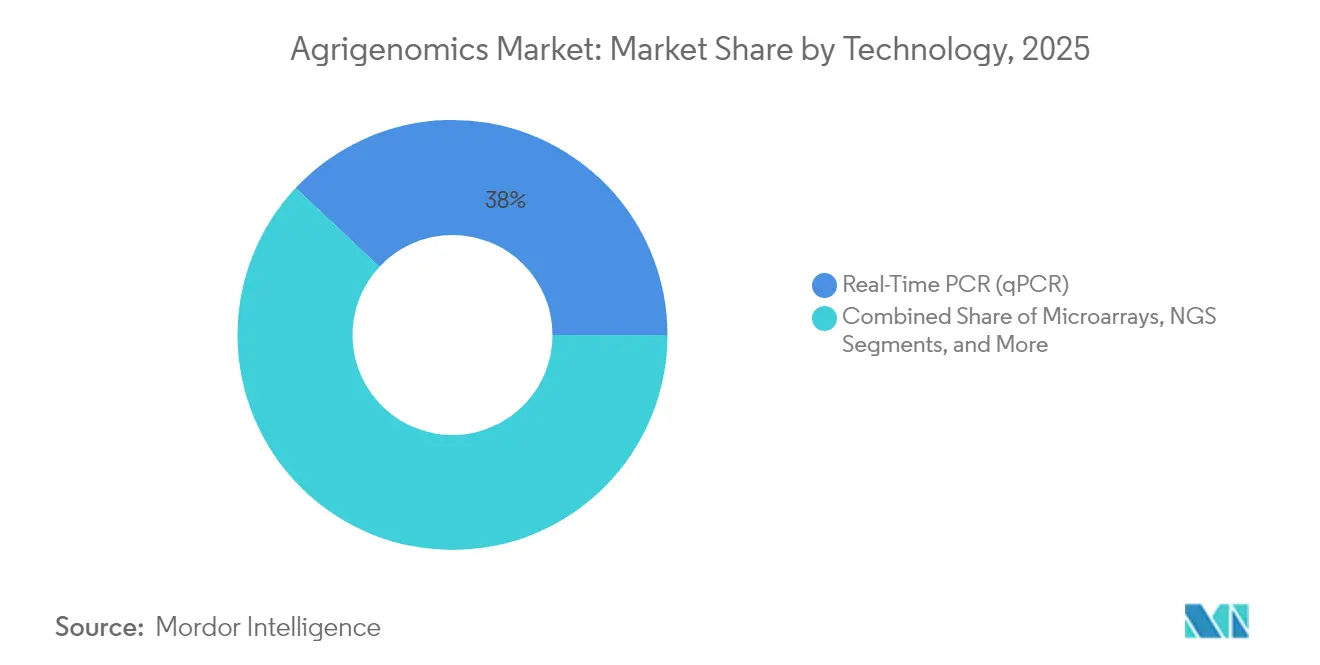

- Par technologie, la PCR en temps réel a représenté 38,02 % des revenus en 2025, tandis que le séquençage de nouvelle génération devrait afficher un TCAC de 12,22 % d'ici 2031.

- Par application, les cultures ont représenté 63,85 % de la taille du marché de l'agrigenomique en 2025 ; l'élevage progresse à un TCAC de 11,14 % jusqu'en 2031.

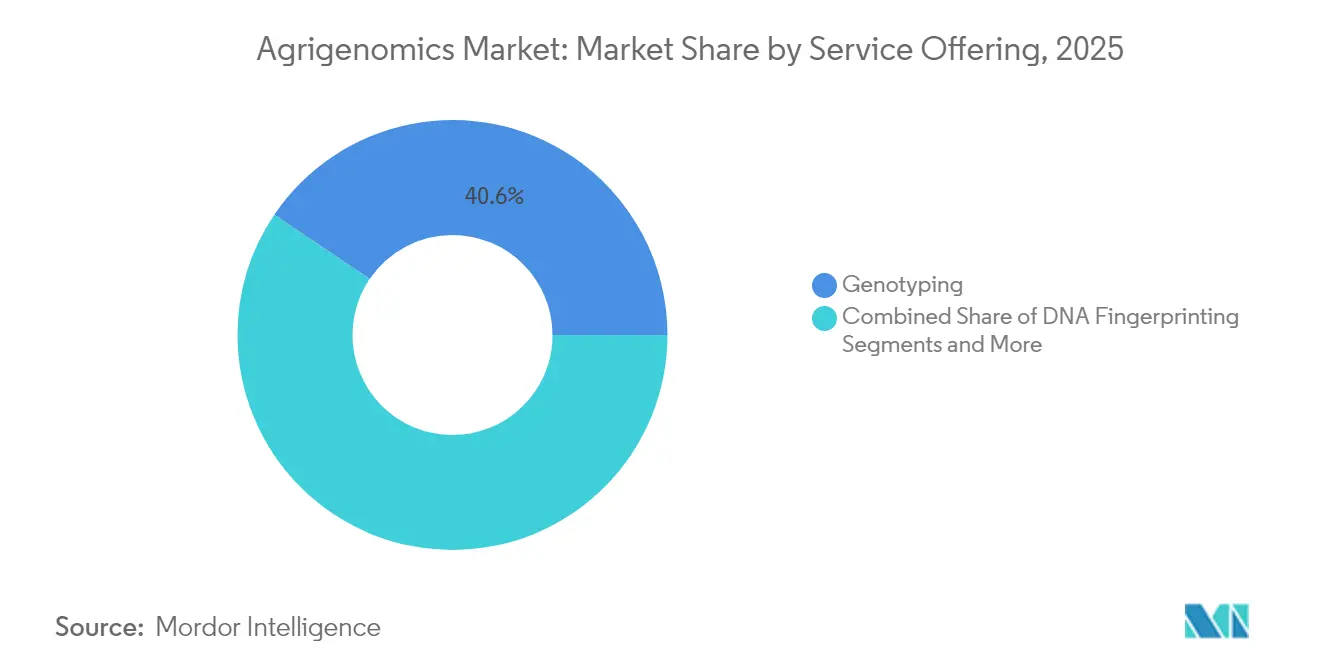

- Par offre de services, le génotypage a détenu une part de revenus de 40,55 % en 2025, et l'analyse de l'expression génique devrait se développer à un TCAC de 12,28 % jusqu'en 2031.

- Par type de séquenceur, les plateformes Illumina HiSeq/NovaSeq ont représenté 35,22 % de la part du marché de l'agrigenomique en 2025, tandis que les systèmes à lecture longue de PacBio et Oxford Nanopore devraient croître à un TCAC de 13,15 %.

- Par géographie, l'Amérique du Nord a capturé une part de 41,68 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 11,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'agrigenomique

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Baisse des coûts du SNG et expansion du débit | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Demande croissante de semences et de lignées d'élevage résistantes au changement climatique | +1.8% | Mondial ; régions sujettes à la sécheresse | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de génomique dans les pôles d'agro-innovation | +1.5% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes de sélection prédictive pilotées par l'intelligence artificielle | +1.3% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Commercialisation du séquençage du génome entier à faible couverture pour l'élevage | +1.0% | Régions d'élevage mondiales | Moyen terme (2-4 ans) |

| Valorisation des crédits carbone liée aux gains de rendement permis par la génomique | +0.8% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des coûts du SNG et expansion du débit

La baisse rapide des coûts demeure l'accélérateur le plus puissant pour le marché de l'agrigenomique. Le séquençage du génome entier est passé de plusieurs millions de dollars à environ 500-600 USD par génome, permettant une utilisation courante dans la caractérisation des variétés de cultures et la gestion des troupeaux.[1]Équipe éditoriale de Nature, « Les coûts du séquençage génomique continuent de chuter », nature.com La chimie XLEAP-SBS d'Illumina augmente le nombre de lectures par cellule de flux, tandis que les assemblages T2T d'Oxford Nanopore produisent des génomes sans lacunes adaptés à la cartographie de traits complexes. Le DNBSEQ-T7 de BGI porte le débit quotidien dans la plage multi-térabase et soutient plus de la moitié des projets de séquençage mondiaux. Les gains de capacité démocratisent l'accès pour les programmes de sélection de niveau intermédiaire qui dépendaient auparavant du génotypage externalisé, accélérant la génération de données et réduisant le délai d'exécution par échantillon. À mesure que les plateformes de séquençage intègrent des pipelines d'analyse et de cloud, les barrières à l'entrée continuent de baisser pour les coopératives, les universités et les petites stations de recherche.

Demande croissante de semences et de lignées d'élevage résistantes au changement climatique

L'escalade de la volatilité climatique confère une valeur premium aux traits de tolérance à la sécheresse, à la chaleur et aux maladies. L'approbation par l'USDA du blé tolérant à la sécheresse HB4 souligne l'élan réglementaire en faveur du germoplasme résilient. L'Institut indien de recherche agricole (ICAR) a introduit du riz édité génomiquement produisant 25 % de plus dans des conditions de stress, illustrant l'adoption dans des marchés fortement exposés aux risques climatiques. Corteva a investi 25 millions USD dans Pairwise pour exploiter l'édition CRISPR pour les traits de stress abiotique. Le marché de l'agrigenomique tire parti de cette priorité alors que les semenciers alignent leurs pipelines de recherche et développement sur l'adaptation climatique, en associant la génomique au phénotypage à distance pour raccourcir les cycles de sélection.

Programmes gouvernementaux de génomique dans les pôles d'agro-innovation

Le financement public consolide les infrastructures et réduit le risque privé. L'AG2PI de l'USDA investit 220 millions USD dans des plateformes de données partagées et des installations de phénotypage.[2]Bureau des communications de l'USDA, « L'USDA annonce l'initiative AG2PI », usda.gov Le budget de l'Union indienne 2024 déploie une infrastructure publique numérique pour 60 millions d'agriculteurs et réserve 750 crores INR (89,6 millions USD) pour le fonds de démarrage AgriSURE. Le plan directeur chinois 2024-2028 cible des boîtes à outils CRISPR indépendantes pour les cultures de base. La loi britannique sur la sélection de précision accélère les voies de commercialisation pour les cultivars édités génétiquement. L'investissement public coordonné réduit le risque d'innovation pour les sélectionneurs privés, stimule les écosystèmes de startups et élargit les viviers de talents, contribuant collectivement à améliorer les performances du marché de l'agrigenomique.

Plateformes de sélection prédictive pilotées par l'intelligence artificielle

L'apprentissage automatique resserre la boucle de rétroaction entre génotype et phénotype. Syngenta et InstaDeep entraînent des grands modèles de langage sur des textes génomiques pour prédire l'expression des traits dans le maïs et le soja. Heritable Agriculture, issue de Google, applique l'apprentissage profond pour accélérer la découverte d'idéotypes dans les céréales. SEEDX a levé 20 millions USD pour classer la pureté génétique à partir d'images de semences, réduisant les analyses en laboratoire de plusieurs semaines à quelques heures. Bayer s'est associé à Source.ag pour fusionner les données de capteurs de serres avec la sélection génomique, accélérant les cycles de produits maraîchers. L'intelligence artificielle augmente l'intuition des sélectionneurs avec des classements probabilistes qui guident les conceptions de croisements, réduisant le coût et le temps nécessaires aux essais en champ tout en améliorant les taux de réussite.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées en séquençage et en bioinformatique | -1.4% | Mondial ; notamment les marchés émergents | Court terme (≤ 2 ans) |

| Réglementations fragmentées sur les OGM et les cultures éditées génétiquement | -1.1% | UE, certaines économies en développement | Moyen terme (2-4 ans) |

| Pénurie de compétences en bioinformatique dans les régions émergentes | -0.9% | Afrique, Amérique du Sud, certaines parties de l'Asie | Long terme (≥ 4 ans) |

| Limites de souveraineté des données sur les ensembles de données génomiques transfrontaliers | -0.7% | Mondial ; notamment la collaboration États-Unis-Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées en séquençage et en bioinformatique

Même avec la baisse des coûts variables, les investissements initiaux élevés dans les séquenceurs, les clusters de calcul et les talents ralentissent l'adoption. Le NovaSeq X d'Illumina nécessite des dépenses en capital significatives, auxquelles s'ajoutent des engagements récurrents en réactifs. Les petites coopératives peinent à recruter des bioinformaticiens, suscitant un intérêt pour les stratégies de séquençage à faible couverture qui offrent une précision acceptable à des profondeurs de séquençage aussi basses que 0,05 fois. Le « séquençage en tant que service » basé sur le cloud atténue les coûts d'infrastructure, mais laisse subsister des lacunes en matière de connaissances en analyse de données. Sans subventions dédiées ni consortiums public-privé, de nombreux petits exploitants reportent leurs investissements en génomique, limitant la pénétration du marché de l'agrigenomique dans les régions où les gains de productivité seraient les plus élevés.

Réglementations fragmentées sur les OGM et les cultures éditées génétiquement

L'hétérogénéité réglementaire entraîne des coûts de conformité et ralentit le déploiement transnational. La Cour de justice de l'Union européenne a statué que les cultures éditées génétiquement doivent suivre les directives OGM, maintenant un parcours d'approbation de plusieurs années. En revanche, l'Argentine exempte les modifications sans ADN étranger, et la RN16 du Brésil classe les modifications au cas par cas. Une décision d'un tribunal de district américain de décembre 2024 a annulé des parties de la règle biotechnologique révisée de l'USDA, introduisant une incertitude temporaire, bien que les examens de statut antérieurs demeurent valables. Pour les sélectionneurs multinationaux, les dossiers parallèles allongent le délai de mise sur le marché et augmentent les risques juridiques, décourageant les petits innovateurs et limitant les échanges de données transfrontaliers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le SNG gagne en dynamisme malgré la domination de la qPCR

La PCR en temps réel a représenté 38,02 % des revenus de 2025 et reste la référence pour les analyses ciblées, mais la part de ce segment dans le marché de l'agrigenomique est en baisse à mesure que les sélectionneurs recherchent des catalogues de variants plus riches. La taille du marché de l'agrigenomique liée aux plateformes de SNG devrait croître à un TCAC de 12,22 %, soutenue par des investissements dans des séquenceurs à haut débit, le barcoding multiplexé et des solutions de préparation de bibliothèques en tube unique. Les flux de travail à lectures cartographiées Constellation annoncés par Illumina promettent la détection de variants structuraux sans construction de bibliothèque traditionnelle. Les lectures ultra-longues d'Oxford Nanopore résolvent les génomes de céréales de télomère à télomère, facilitant la définition sous-QTL pour la résilience à la sécheresse. Les micropuces et l'électrophorèse capillaire continuent d'être utilisées dans les banques de germoplasme pour la préservation de l'identité, mais leur demande agrégée plafonne à mesure que les données génomiques complètes deviennent compétitives en termes de coût.

L'adoption du SNG s'accélère parce qu'il se couple facilement avec des pipelines d'intelligence artificielle qui exigent des matrices de variants denses. Les compléments multi-omiques — protéomique via Olink, méthylomes via lecture directe par nanopore — convertissent les séquences brutes en informations fonctionnelles. Les instruments commercialisés en mode « paiement par cellule de flux » réduisent la consommation de trésorerie pour les laboratoires à volume moyen, tandis que les accords de location de réactifs abaissent les barrières pour les programmes émergents. En conséquence, le « séquençage en premier » devient la norme dans les nouveaux programmes d'amélioration des cultures, et les prestataires de services signalent des débordements de carnet de commandes jusqu'en 2026, renforçant le passage du marché de l'agrigenomique des analyses à faible multiplexage au profilage omique complet.

Par application : la génomique de l'élevage s'accélère malgré la domination des cultures

Les cultures ont fourni 63,85 % des revenus en 2025, reflétant des décennies de sélection génomique dans le maïs, le soja et le blé. Néanmoins, les revenus de l'élevage progressent à un TCAC de 11,14 % à mesure que les producteurs tirent des rendements mesurables des valeurs d'élevage estimées par génomique. La taille du marché de l'agrigenomique pour l'élevage est appelée à se développer fortement une fois que le séquençage à faible couverture et l'imputation remplaceront le génotypage par micropuces dans les troupeaux laitiers, porcins et avicoles. Les porcs résistants au SDRP approuvés illustrent la valeur commerciale et la faisabilité réglementaire dans les animaux d'élevage.

Le séquençage du génome entier à faible couverture atteint une sensibilité de traçabilité parfaite à seulement 5 % de profondeur génomique, rendant la découverte complète de variants réalisable pour les centres de sélection régionaux. Les plateformes à lecture longue découvrent plus de 10 000 variants structuraux dans les génomes bovins, permettant des modifications ciblées qui améliorent l'efficacité alimentaire sans pléiotropie délétère. Parallèlement, les pipelines axés sur les cultures intègrent des QTL d'expression et des marques épigénomiques pour raccourcir les cycles de sélection. Dans l'ensemble, la génomique de l'élevage passe des tests de parenté de base à la sélection prédictive pour le bien-être, la réduction du méthane et l'élimination des maladies.

Par offre de services : l'analyse de l'expression génique stimule l'innovation

Le génotypage a dominé avec 40,55 % des revenus de 2025, mais l'analyse de l'expression génique est projetée à un TCAC de 12,28 %, devenant la valeur ajoutée à la croissance la plus rapide. La transcriptomique unicellulaire et spatiale permettra de déverrouiller les réseaux spécifiques aux types cellulaires sous-jacents aux réponses au stress, guidant les modifications avec une plus grande précision. Le lancement prévu par Illumina en 2026 de kits spatiaux pour les plantes non modèles souligne l'engagement de l'industrie envers l'intégration multi-omique. Les données d'expression génique s'associent aux appels de variants pour construire des graphes causaux que les moteurs d'intelligence artificielle convertissent en cibles de sélection exploitables, élargissant davantage la demande basée sur les services dans le marché de l'agrigenomique.

L'empreinte ADN et les tests de pureté des traits restent des piliers réglementaires, notamment pour la conformité aux lois sur les semences. Pourtant, les clients achètent de plus en plus des packages groupés combinant des appels de SNP, des états de méthylation et l'abondance des transcrits. Les prestataires de services pivotent vers l'analyse par abonnement, vendant des tableaux de bord avec des mises à jour continues plutôt que des rapports ponctuels. À mesure que les sélectionneurs font face au volume de données, les fournisseurs qui proposent la visualisation, le stockage et l'inférence par apprentissage automatique gagnent en fidélisation, assurant des revenus récurrents et un engagement client plus profond au sein du secteur de l'agrigenomique.

Par type de séquenceur : les technologies à lecture longue défient le leadership d'Illumina

Les plateformes Illumina HiSeq et NovaSeq représentaient encore 35,22 % de la part du marché de l'agrigenomique en 2025, bénéficiant de larges écosystèmes de réactifs et de flux de travail établis. Les appareils PacBio HiFi et Oxford Nanopore sont prévus pour un TCAC de 13,15 %, portés par la demande d'assemblages de télomère à télomère, de pangénomes et d'haplotypes phasés. Les unités MinION portables permettent aux laboratoires de terrain d'effectuer des diagnostics de maladies dans les enclos ou aux portes des fermes, raccourcissant les boucles de rétroaction pour les vétérinaires.

Les lectures de consensus circulaire de PacBio produisent une précision Q30 sur des segments de 20 kb, démêlant la complexité polyploïde dans le blé et le canola. La réponse d'Illumina implique la simplification des lectures liées et le traitement des données hébergé sur Azure pour maintenir un niveau élevé de fidélisation. Les investisseurs évaluent désormais les décisions de séquençage sur la valeur totale des informations par rapport au coût par base, faisant pencher les modèles d'approvisionnement vers des plateformes qui réduisent les dépenses d'assemblage et d'annotation en aval. À mesure que davantage de projets nationaux construisent des pangénomes de référence, l'adoption des lectures longues se répandra au-delà des instituts phares vers les semenciers visant un avantage concurrentiel dans les traits riches en variants structuraux.

Analyse géographique

L'Amérique du Nord a contrôlé 41,68 % des revenus en 2025, reflétant une infrastructure génomique approfondie, un financement fédéral à grande échelle et un environnement réglementaire largement aligné sur le déploiement technologique. Le marché de l'agrigenomique bénéficie d'écosystèmes intégrés reliant les laboratoires de l'USDA, les universités de dotation foncière et les sélectionneurs privés. Le cadre conjoint Agence de protection de l'environnement-Administration des aliments et médicaments-USDA élaboré en 2024 a clarifié les limites de surveillance et ajouté de la transparence pour les développeurs, facilitant le délai de mise sur le marché. Parallèlement, les protocoles volontaires de crédits carbone récompensent les gains de rendement et les réductions de méthane permis par les interventions génomiques, créant des canaux de revenus secondaires.

L'Asie-Pacifique représente le moteur de croissance le plus fort avec un TCAC de 11,33 %, soutenu par des feuilles de route nationales ambitieuses en Chine, en Inde et en Australie. Le plan directeur biotechnologique chinois 2024-2028 positionne l'édition génomique comme un pilier de la sécurité alimentaire et vise à localiser des chaînes d'outils entières, des nucléases CRISPR au phénotypage à haut débit. Le fonds AgriSURE de l'Inde et le déploiement du recensement numérique des cultures dans 400 districts pousseront l'infrastructure de phénotypage à distance et de suivi des semences vers les petits exploitants, alimentant des ensembles de données plus riches dans les programmes de sélection. Le débit de BGI dépasse 50 % de la capacité mondiale de séquençage, faisant de Shenzhen un pôle mondial pour les consortiums de pangénomes dans le riz, la banane et le colza. À mesure que les régulateurs régionaux différencient de plus en plus les modifications des transgènes, les pipelines d'approbation se compriment, réduisant les frictions à l'entrée sur le marché.

L'Europe affiche des gains progressifs réguliers malgré le régime OGM strict de l'UE. La divergence nationale s'élargit : la loi britannique sur la sélection de précision simplifie les procédures d'approbation, tandis que l'Europe continentale continue de traiter les modifications comme des OGM, prolongeant la commercialisation. L'Amérique du Sud connaît une adoption résiliente : la loi brésilienne sur les biointrants favorise l'intégration biotechnologique, et le modèle d'exemption à un stade précoce de l'Argentine accélère les lancements de produits. L'Afrique présente une demande latente mais est confrontée à des déficits d'infrastructure et à une pénurie chronique de talents en bioinformatique. Les donateurs multilatéraux et les semenciers commerciaux pilotent des pôles de génomique basés sur le cloud pour combler le fossé, un développement susceptible d'attirer de nouveaux participants dans le marché de l'agrigenomique à long terme.

Paysage concurrentiel

Le marché de l'agrigenomique reste modérément fragmenté, les cinq premiers acteurs détenant collectivement près de 60 % des revenus. Illumina et Thermo Fisher forment le cœur de la pile matérielle, utilisant des acquisitions pour atteindre de nouveaux territoires omiques : Illumina a finalisé son accord Olink à 3,1 milliards USD pour intégrer des criblages protéomiques à grande échelle, tandis que le pipeline multi-milliards de Thermo Fisher cible les consommables et les niches d'automatisation. Les challengers à lecture longue PacBio et Oxford Nanopore captent l'attention dans les applications riches en variants structuraux, négociant des accords d'approvisionnement stratégiques avec les grands semenciers.

Les réseaux de partenariats se développent rapidement. Eurofins Genomics Agrigenomics s'est associé à Agrigenetix pour étendre ses services de génotypage dans la région Asie-Pacifique, en tirant parti de l'expertise locale pour améliorer l'accès aux outils avancés d'agrigenomique. Bayer est lié à Source.ag pour intégrer les données de capteurs de serres dans des pipelines maraîchers pilotés par la génomique, soulignant la convergence entre l'agriculture en environnement contrôlé et la sélection moléculaire. Heritable Agriculture, soutenu par Google, et Inari, financé par des fonds de capital-risque, introduisent l'intelligence artificielle et l'édition multiplexée dans la concurrence, souvent via des modèles de « licence de plateforme » à faible intensité d'actifs qui menacent les revenus de consommables des acteurs établis.

Les laboratoires de services plus petits se différencient par des analyses clés en main. Les pipelines cloud couplés à des nœuds de laboratoire humide à la demande séduisent les coopératives qui manquent de capital pour les réacteurs et les GPU. En Amérique du Sud et en Asie du Sud-Est, des startups régionales associent des services réglementaires locaux à la génomique, facilitant l'entrée des multinationales. Au cours des cinq prochaines années, le succès dépendra de la fourniture de solutions intégrées couvrant l'ensemble de la chaîne de valeur plutôt que d'analyses cloisonnées, un changement anticipé qui devrait pousser à une consolidation accrue à mesure que les fournisseurs de matériel acquièrent des spécialistes en logiciels et en science des données pour sécuriser des écosystèmes plus fidélisants.

Leaders du secteur de l'agrigenomique

Eurofins Scientific SE

Illumina Inc.

Thermo Fisher Scientific Inc.

Agilent Technologies Inc.

QIAGEN N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Genus a reçu l'approbation de la FDA pour des porcs résistants au SDRP édités génétiquement, permettant la commercialisation aux États-Unis.

- Avril 2025 : QIAGEN a dévoilé des plans pour trois instruments automatisés de préparation d'échantillons ciblant un lancement en 2026.

- Janvier 2025 : Inari a sécurisé 144 millions USD pour développer l'édition génique multiplexée pour les grandes cultures.

- Septembre 2024 : Illumina et LGC Biosearch ont signé un accord combinant la préparation Amp-Seq avec la chimie Illumina pour les chercheurs en Asie-Pacifique et en Amérique du Sud.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'agrigénomique comme l'ensemble des services de laboratoire et de logiciels qui séquencent, analysent ou éditent l'ADN et l'ARN spécifiquement pour l'amélioration des cultures et de l'élevage ; la valeur inclut les frais de préparation des échantillons, les cycles de séquençage, le génotypage, les pipelines de bioinformatique et le conseil associé. Selon Mordor Intelligence, les ventes de matériel sont comptabilisées uniquement lorsqu'elles sont intégrées dans un contrat de service, car l'intention de dépense reste la découverte de caractères agronomiques plutôt que la possession d'instruments.

Exclusion du périmètre : la génomique humaine, du microbiome ou des animaux de compagnie en mode autonome, ainsi que toute vente d'instruments de séquençage pure-play sans composante de service agricole, ne sont pas prises en compte.

Aperçu de la segmentation

- Par technologie

- PCR en temps réel (qPCR)

- Micropuces

- Séquençage de nouvelle génération (SNG)

- Électrophorèse capillaire

- Autres technologies (analyses basées sur CRISPR, PCR numérique, etc.)

- Par type de séquenceur

- Illumina HiSeq et NovaSeq

- PacBio et Oxford Nanopore

- Séquenceurs Sanger

- SOLiD

- Autres (Ion Proton, GeneMind GenoLab M, etc.)

- Par application

- Cultures

- Élevage

- Par offre de services

- Génotypage

- Empreinte ADN

- Évaluation de la pureté génétique

- Évaluation de la pureté des traits

- Analyse de l'expression génique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Turquie

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Kenya

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des développeurs de semences, des entreprises de génétique animale et des CRO génomiques en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces discussions ont permis de valider les prix typiques des prestations de séquençage, les tailles de panels commandés par les agriculteurs et l'adoption probable des plateformes de lecture longue de troisième génération au cours des cinq prochaines années.

Recherche documentaire

Nous avons débuté les travaux en cartographiant les ensembles de données gouvernementaux et multilatéraux tels que les publications de variétés végétales de l'USDA-ERS, les échanges commerciaux en génétique animale d'Eurostat, les effectifs de troupeaux reproducteurs de la FAO FAOSTAT et les dépôts de brevets de l'OMPI relatifs à CRISPR ou à la sélection assistée par marqueurs. Les rapports 10-K des entreprises, les articles évalués par des pairs dans des revues telles que Frontiers in Plant Science, et les livres blancs des associations professionnelles de l'ISAAA et de la Fédération internationale des semences nous ont aidés à établir des références en matière de coûts de débit et de courbes d'adoption. Des référentiels payants auxquels les analystes de Mordor ont accès, D&B Hoovers pour les répartitions financières et Questel pour l'analyse des brevets, ont complété les répartitions de revenus et le rythme d'innovation. Les sources citées ci-dessus illustrent l'étendue des recherches ; de nombreuses autres ont été consultées à des fins de corroboration et de clarification.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a d'abord été constitué à partir des superficies mondiales plantées, du nombre d'animaux reproducteurs recensés et de leur taux de pénétration observé en matière de tests génomiques. Les résultats ont ensuite été recoupés par des consolidations ascendantes sélectives des revenus de services divulgués par les prestataires cotés et des vérifications prix de vente moyen × volume partagées par les personnes interrogées, avant un alignement itératif. Les variables clés qui pilotent le modèle comprennent le coût par gigabase, le nombre de lancements de semences hybrides par saison, les taux d'insémination artificielle du bétail, le nombre de caractères génétiquement édités approuvés et les dépenses publiques en R&D. Les prévisions reposent sur une régression multivariée dans laquelle la baisse des coûts de séquençage et les approbations réglementaires servent d'indicateurs avancés, avec des superpositions ARIMA pour capturer les fluctuations cycliques des prix des matières premières. Les lacunes de données dans les régions émergentes ont été comblées en appliquant des ratios d'adoption calibrés dérivés de marchés analogues.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses de variance par rapport aux valeurs commerciales externes, d'une révision par les pairs des analystes et d'une validation par la direction. L'ensemble de données est actualisé annuellement, avec des révisions en cours de cycle lors d'événements significatifs — évolutions majeures des prix ou autorisations réglementaires importantes.

Pourquoi la base de référence agrigénomique de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent des seuils d'inclusion, des grilles tarifaires et des fréquences de mise à jour différents.

Les principaux facteurs d'écart tiennent à la question de savoir si les consommables de préparation des échantillons sont comptabilisés comme du matériel, à la rapidité avec laquelle la baisse des coûts NGS est répercutée, et à l'année à laquelle la commercialisation des caractères génétiquement édités est supposée intervenir. Mordor divulgue chaque levier, utilise à la fois la logique descendante des superficies et les consolidations corroboratives des fournisseurs, et révise les conversions de devises chaque trimestre ; de nombreuses données externes appliquent une majoration unique ou laissent la méthodologie opaque.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,0 Md USD | Mordor Intelligence | - |

| 7,6 Md USD | Global Consultancy A | Intègre les ventes d'instruments de séquençage et suppose une adoption mondiale immédiate des caractères |

| 4,8 Md USD | Trade Journal B | Exclut les tests sur le bétail et fixe la courbe des coûts NGS à une baisse annuelle forfaitaire de 5 % |

Ces comparaisons montrent que la sélection rigoureuse des variables et la validation semestrielle de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent retracer et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'agrigenomique ?

Le marché de l'agrigenomique est évalué à 5,49 milliards USD en 2026 et devrait atteindre 8,74 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Le séquençage de nouvelle génération se développe à un TCAC de 12,22 %, dépassant la PCR en temps réel à mesure que les coûts baissent et que la profondeur des données augmente.

Pourquoi l'Asie-Pacifique est-elle la région de croissance la plus attractive ?

Les feuilles de route gouvernementales en Chine et en Inde, la capacité de séquençage à grande échelle et les évolutions réglementaires favorables alimentent un TCAC de 11,33 % pour la région.

Comment les plateformes d'intelligence artificielle influencent-elles l'agrigenomique ?

Les outils d'intelligence artificielle raccourcissent les cycles de sélection en prédisant les liens génotype-phénotype, améliorant la précision de la sélection et réduisant les coûts des essais en champ.

Dernière mise à jour de la page le: