Taille et part de marché de la sélection moléculaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

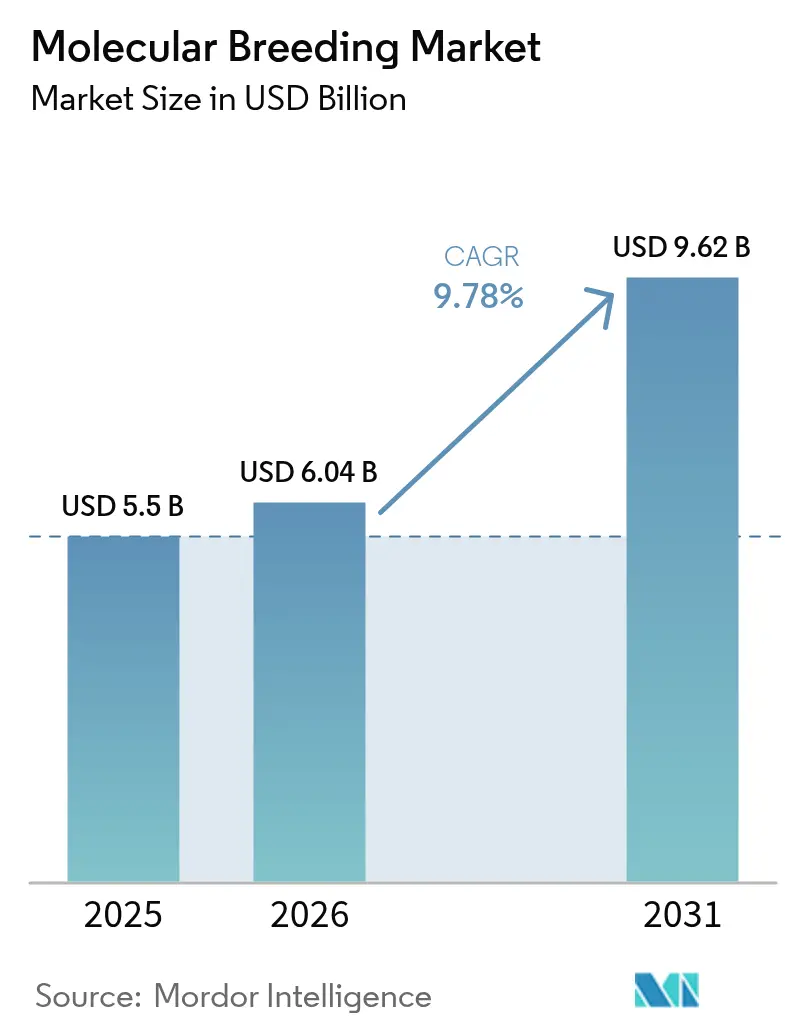

| Taille du Marché (2026) | 6.04 Milliards de dollars |

| Taille du Marché (2031) | 9.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la sélection moléculaire par Mordor Intelligence

La taille du marché de la sélection moléculaire était évaluée à 5,5 milliards USD en 2025 et devrait croître de 6,04 milliards USD en 2026 pour atteindre 9,62 milliards USD d'ici 2031, à un CAGR de 9,78 % durant la période de prévision (2026-2031). L'intégration de l'intelligence artificielle à la sélection génomique a réduit les cycles de sélection de plusieurs années à quelques mois, améliorant ainsi l'efficacité du développement de produits. Les initiatives gouvernementales, notamment la Vision américaine pour les cultures et les sols adaptés et le Plan d'action national indien pour la sécurité alimentaire, stimulent la demande de variétés de cultures résilientes au changement climatique. L'expansion du marché est facilitée par le phénotypage à haut débit, la réduction des coûts de séquençage et l'accessibilité des services de génotypage. Bien que l'Amérique du Nord conserve son avantage en matière d'infrastructure de recherche, la région Asie-Pacifique démontre un potentiel de croissance substantiel grâce aux réformes réglementaires et aux exigences en matière de sécurité alimentaire.

Points clés du rapport

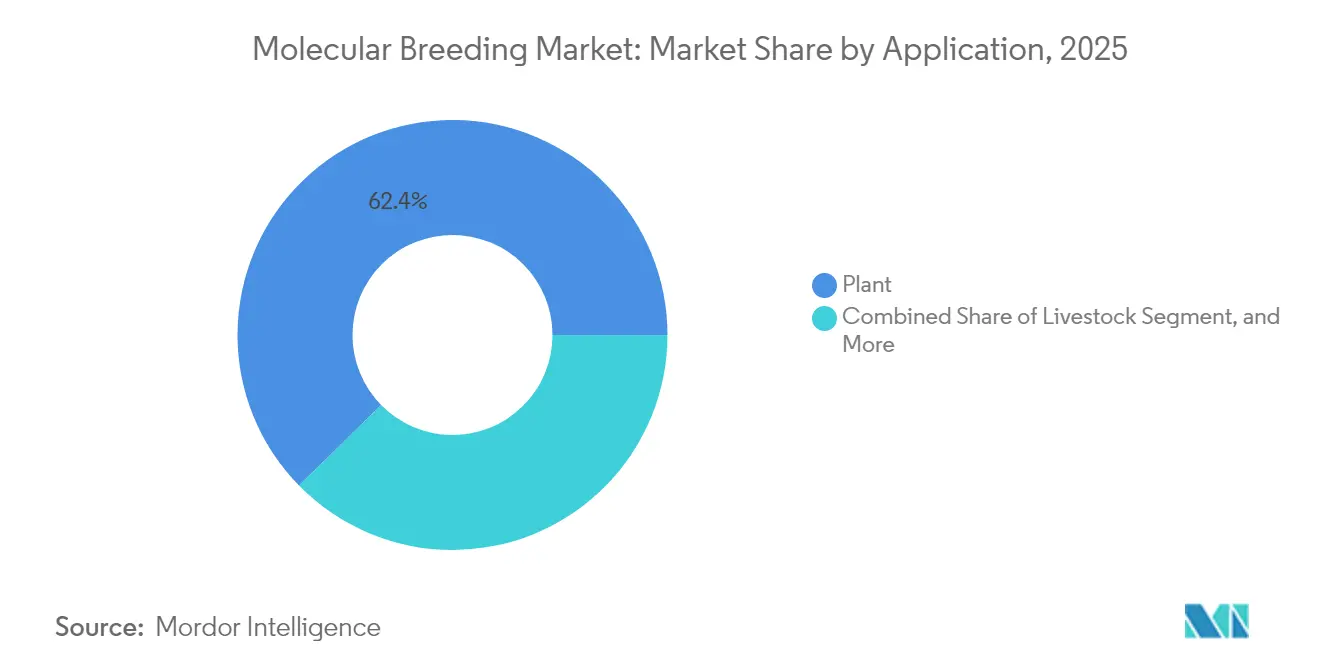

- Par application, la sélection végétale a dominé avec 62,35 % de la part de marché de la sélection moléculaire en 2025 ; la sélection animale devrait croître à un CAGR de 12,64 % jusqu'en 2031.

- Par type de marqueur, la technologie SNP représentait 41,55 % de la taille du marché de la sélection moléculaire en 2025 et devrait croître à un CAGR de 12,85 %.

- Par processus de sélection, la sélection assistée par marqueurs représentait 50,35 % de la taille du marché de la sélection moléculaire en 2025, tandis que la sélection génomique croît à un CAGR de 15,35 %.

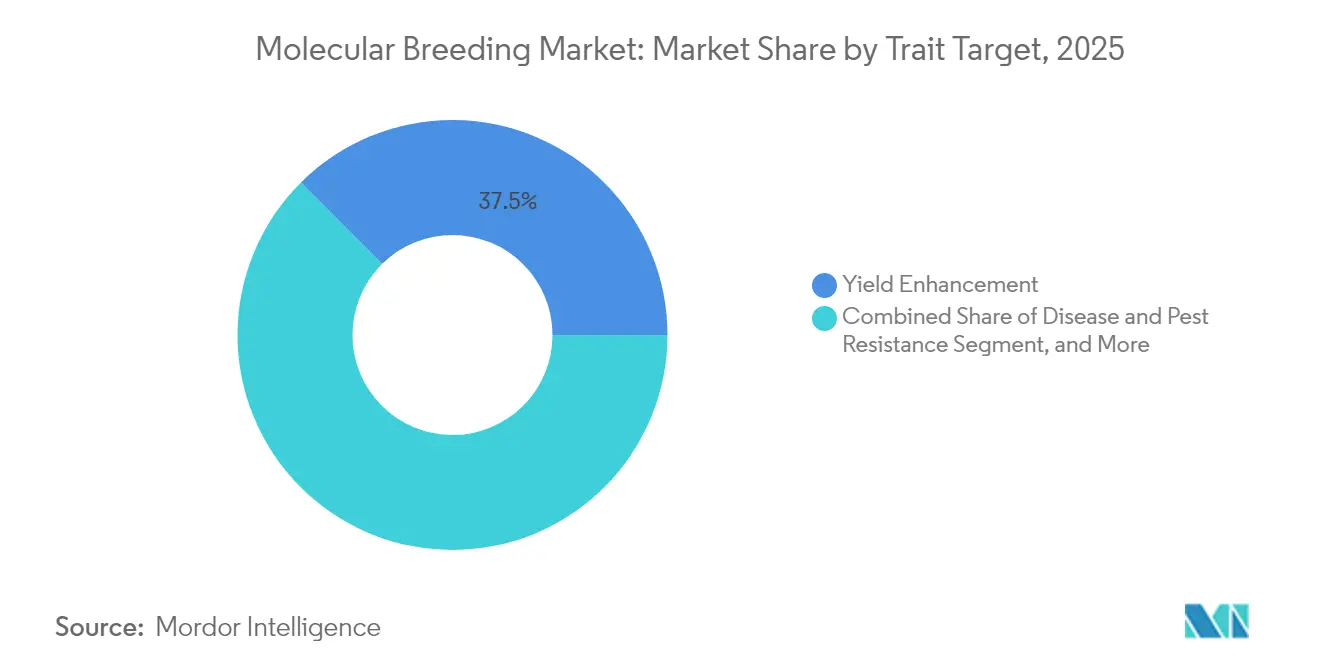

- Par cible de caractère, l'amélioration du rendement était en tête avec une part de revenus de 37,45 % en 2025 ; la tolérance au stress abiotique devrait croître à un CAGR de 11,72 % jusqu'en 2031.

- Par utilisateur final, les entreprises semencières et de protection des cultures détenaient 51,25 % de la part de revenus en 2025 ; les prestataires indépendants de services de sélection ont crû à un CAGR de 12,58 % jusqu'en 2031.

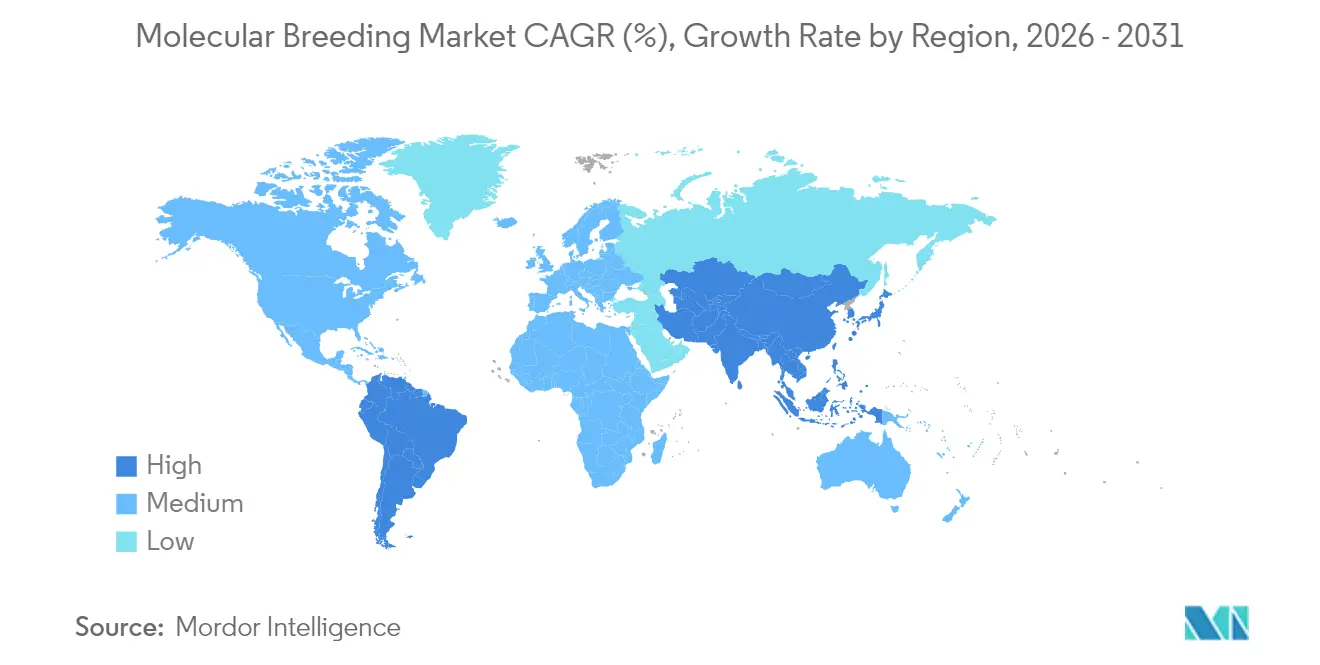

- Par géographie, l'Amérique du Nord détenait une part de 35,55 % du marché de la sélection moléculaire en 2025, tandis que l'Asie-Pacifique croîtra à un CAGR de 11,45 % jusqu'en 2031.

- Les principaux acteurs, Illumina Inc., Thermo Fisher Scientific et LGC Limited (Cinven), détenaient ensemble 39,70 % de la part de marché en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la sélection moléculaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du financement de la recherche et du développement en biotechnologie | +2.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Demande croissante de cultures à haut rendement et résilientes au changement climatique | +2.5% | Asie-Pacifique et Afrique | Long terme (≥ 4 ans) |

| Adoption rapide des plateformes de sélection de précision et de phénotypage | +2.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Initiatives gouvernementales en faveur de la sécurité alimentaire | +1.8% | Économies en développement | Moyen terme (2-4 ans) |

| Convergence de l'IA et de la sélection génomique | +1.4% | Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| Incitations aux crédits carbone pour les cultivars à faibles intrants | +0.9% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du financement de la recherche et du développement en biotechnologie

Les dépenses privées et publiques sur le marché augmentent rapidement. Thermo Fisher a investi 1,3 milliard USD en recherche et développement en 2023 pour faire progresser le séquençage de nouvelle génération et l'innovation en matière de réactifs, réduisant ainsi les coûts d'entrée pour les sélectionneurs de taille intermédiaire. Les programmes de normalisation des données du Département américain de l'agriculture harmonisent les ensembles de données génomiques, évitent les essais redondants et réduisent les délais de mise sur le marché. Ces investissements en capital ont réduit les obstacles à la conformité pour les petites entreprises, permettant aux développeurs de nouveaux caractères de naviguer dans les exigences réglementaires. De plus, des initiatives multilatérales, telles que le portefeuille axé sur la nutrition du CGIAR d'une valeur de 400 millions USD, attirent des fonds de donateurs et accélèrent les résultats en matière de biofortification.

Demande croissante de cultures à haut rendement et résilientes au changement climatique

La mise sur le marché par l'Inde de variétés de blé à cycle de 100 jours capables de résister à des températures record a permis aux génotypes tolérants à la chaleur et à la sécheresse de passer du stade pilote à l'échelle commerciale. Les centres de recherche japonais développent des variétés de quinoa et de soja adaptées aux conditions salines et de stress hydrique afin de maintenir les niveaux de production dans les pays vulnérables au changement climatique. Les priorités de la sélection végétale s'étendent désormais au-delà de l'optimisation du rendement pour inclure la tolérance aux stress multiples, nécessitant l'utilisation de marqueurs moléculaires multiplexés qui intègrent la productivité et la résilience environnementale. Les implications financières sont significatives, car les événements météorologiques extrêmes causent actuellement des pertes de récoltes de plusieurs milliards USD par saison, augmentant ainsi le retour sur investissement des portefeuilles de semences résilientes au changement climatique.

Adoption rapide des plateformes de sélection de précision et de phénotypage

Les systèmes d'imagerie à haut débit et les capteurs permettent une mesure non destructive des caractères et, combinés à l'apprentissage automatique, permettent aux sélectionneurs de réaliser plusieurs générations de cultures annuellement dans des environnements contrôlés. Les laboratoires de Syngenta intègrent l'IA pour optimiser la conception moléculaire et les cycles de bioessais pour les semences et les molécules de protection des cultures, réduisant considérablement les délais de développement. L'émergence de modèles de phénomique en tant que service offre aux sélectionneurs régionaux disposant de capitaux limités un accès à ces technologies, stimulant ainsi l'adoption sur le marché.

Initiatives gouvernementales en faveur de la sécurité alimentaire

Des programmes tels que la Mission nationale indienne pour la sécurité alimentaire accordent des subventions substantielles pour la multiplication des semences de sélectionneurs, assurant une adoption rapide des cultivars issus de la sélection moléculaire.[1]Mission nationale pour la sécurité alimentaire, "Allocations 2024-25," nfsm.gov.in Les partenariats régionaux de l'Australie offrent des subventions et une formation technique sur les variétés adaptées au changement climatique dans l'ensemble de la région Indo-Pacifique, transformant les engagements politiques en demande commerciale. Les subventions de l'USDA pour la recherche sur la patate douce dans les nations insulaires du Pacifique démontrent comment des budgets dédiés réduisent les risques locaux de recherche et développement tout en comblant les lacunes nutritionnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approbations réglementaires strictes et lentes | −1.8% | Europe | Long terme (≥ 4 ans) |

| Coût en capital élevé des infrastructures de séquençage et de génotypage | −1.2% | Économies en développement | Moyen terme (2-4 ans) |

| Accès limité des sélectionneurs aux plateformes de données interopérables | −0.9% | Mondial | Moyen terme (2-4 ans) |

| Préoccupations de perception du public concernant les semences « modifiées moléculairement » | −0.7% | Europe et certaines parties de l'Asie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approbations réglementaires strictes et lentes

Le coût de conformité par nouveau caractère peut atteindre 15 millions USD, consommant environ la moitié des budgets totaux de développement et décourageant les petits innovateurs. La réglementation de l'Union européenne sur les cultures génétiquement modifiées dans le cadre de la législation OGM pousse les entreprises à se concentrer sur les marchés à réglementation favorable, tels que les États-Unis et le Brésil. Bien que l'Argentine, l'Uruguay et la Thaïlande aient mis à jour leurs réglementations en 2024 pour simplifier les approbations, l'incertitude réglementaire continue de prolonger les délais et d'augmenter les coûts de financement.

Coût en capital élevé des infrastructures de séquençage et de génotypage

Les séquenceurs et les puces SNP à haute densité restent trop coûteux pour de nombreux instituts publics. Dans plusieurs économies à faible revenu, les coûts de conformité en matière de biosécurité dépassent les budgets nationaux des programmes de sélection, renforçant la dépendance au germoplasme importé. Des installations partagées et des modèles de génotypage contractuel émergent, mais leur disponibilité reste limitée en dehors des principaux pôles de recherche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le segment de l'élevage s'accélère malgré la domination végétale

Les applications végétales représentaient 62,35 % du marché de la sélection moléculaire en 2025, principalement grâce à la mise en œuvre de la sélection génomique dans les programmes de sélection du maïs, du blé et du soja. Le segment de l'élevage connaît une croissance à un CAGR de 12,64 %, porté par les valeurs génomiques de sélection qui démontrent des performances supérieures par rapport aux estimations traditionnelles dans l'élevage laitier bovin et le développement de porcs résistants aux maladies par CRISPR. Des outils tels qu'Angus SteerSELECT ont démontré des précisions de prédiction supérieures à 0,72 pour les caractères critiques de la carcasse, améliorant la rentabilité des parcs d'engraissement et attirant les investissements.

Le secteur avicole met en œuvre l'édition de précision des gènes de fertilité et de croissance pour réduire les intervalles de génération. De plus, les modèles métabolomiques et génomiques intégrés dans la sélection porcine démontrent un potentiel d'amélioration du gain moyen quotidien, malgré des résultats actuellement modestes. Ces développements indiquent que le segment de l'élevage pourrait augmenter substantiellement sa contribution au marché de la sélection moléculaire d'ici 2031.

Par type de marqueur : la technologie SNP domine grâce à une précision supérieure

Les polymorphismes mononucléotidiques (SNP) représentaient 41,55 % de la taille du marché de la sélection moléculaire en 2025 et maintiennent un CAGR de 12,85 % en raison de leur compatibilité avec les plateformes à haut débit et des résultats améliorés des études d'association pangénomique. La réduction des coûts unitaires a diminué l'avantage de prix précédemment détenu par les répétitions de séquences simples, incitant les programmes des pays en développement à adopter directement les solutions SNP. La mise en œuvre de panneaux de variants fonctionnels issus des données RNA-seq et ATAC-seq a amélioré les précisions de sélection de 3 points de pourcentage dans les caractères liés aux protéines laitières, démontrant la fiabilité de la technologie.

La standardisation des flux de travail SNP a positionné les étiquettes de séquences exprimées et les autres marqueurs traditionnels principalement dans des applications spécialisées telles que le profilage d'expression. L'adoption accrue des SNP améliore l'interopérabilité des données, ce qui est fondamental pour le développement de systèmes de sélection basés sur l'IA.

Par processus de sélection : la sélection génomique révolutionne les méthodes traditionnelles

La sélection assistée par marqueurs maintient une part de revenus de 50,35 % en 2025, démontrant son efficacité établie pour les caractères monogéniques. La sélection génomique affiche une croissance robuste avec un CAGR de 15,35 %, attribuée à ses capacités de gestion de caractères complexes tels que la tolérance à la sécheresse et l'efficacité d'utilisation des nutriments. Des entreprises telles que Benson Hill intègrent la sélection génomique avec des protocoles de sélection accélérée pour générer plusieurs générations de soja annuellement, réduisant ainsi les délais de développement de produits.

La cartographie des loci de caractères quantitatifs et le rétrocroisement assisté par marqueurs maintiennent leur importance là où l'architecture des caractères est bien définie, bien que leur taux de croissance se modère. L'intégration de l'apprentissage automatique à la sélection génomique devrait améliorer les différentiels de performance, l'établissant comme la méthodologie principale dans les programmes de sélection commerciale.

Par cible de caractère : la tolérance au stress abiotique gagne en importance

L'amélioration du rendement a maintenu sa position dominante avec une part de marché de 37,45 % en 2025, tandis que la tolérance au stress abiotique est apparue comme le segment à la croissance la plus rapide avec un CAGR de 11,72 %. Le développement de la résilience aux conditions météorologiques extrêmes et de la tolérance à la salinité des sols est devenu une priorité stratégique dans les programmes de sélection, comme en témoignent le développement par l'Inde de variétés de blé résistantes à la chaleur et les prototypes de riz tolérant au sel de la Chine. La résistance aux maladies et aux ravageurs continue de générer une demande soutenue, portée par la transition vers des méthodes de lutte biologique pour réduire les intrants chimiques. De plus, la biofortification en micronutriments suscite un intérêt croissant des consommateurs.

Les programmes de sélection modernes intègrent plusieurs caractères - combinant l'amélioration du rendement, la tolérance au stress et les améliorations nutritionnelles au sein de variétés uniques. Cette intégration utilise des techniques avancées telles que l'édition CRISPR multiplexée et le score polygénique pour minimiser les compromis entre caractères, établissant de nouvelles normes de différenciation des produits.

Par utilisateur final : les prestataires indépendants défient la domination traditionnelle

Les entreprises semencières et de protection des cultures maintiennent 51,25 % des dépenses en 2025 grâce à des réseaux de distribution établis et à des portefeuilles de propriété intellectuelle complets. Les prestataires indépendants de services de sélection affichent une croissance à un CAGR de 12,58 %, offrant des services de génotypage contractuel, d'analyse par IA et de découverte de caractères aux entreprises semencières régionales. Les entreprises de génétique animale augmentent leurs investissements à mesure que les systèmes d'évaluation génomique progressent.

Les instituts académiques et gouvernementaux maintiennent leur rôle essentiel dans la recherche pré-compétitive, bien que les limitations commerciales affectent leur part de revenus directe. La consolidation du marché se poursuit à mesure que les agro-industries acquièrent des entreprises biotechnologiques pour obtenir des algorithmes propriétaires et des panneaux de marqueurs, reflétant l'importance stratégique des capacités axées sur les données.

Analyse géographique

L'Amérique du Nord détient 35,55 % de la part de marché de la sélection moléculaire en 2025, soutenue par une infrastructure de recherche avancée et des cadres réglementaires efficaces. Illumina a déclaré un chiffre d'affaires de 4,33 milliards USD en 2024 et a conclu un partenariat avec LGC Biosearch Technologies pour accroître les capacités de génotypage par séquençage ciblé pour les segments des grandes cultures et de l'élevage. La règle SECURE de l'USDA simplifie le processus d'approbation des produits génétiquement modifiés, maintenant le leadership du marché de la région.

L'Asie-Pacifique démontre le plus fort potentiel de croissance avec un CAGR projeté de 11,45 % jusqu'en 2031. La Chine a approuvé du blé génétiquement modifié résistant aux maladies en 2024, tandis que les mises à jour réglementaires de l'Inde simplifient les approbations pour des modifications génomiques spécifiques, accélérant les initiatives de sélection privée. Le système réglementaire à plusieurs niveaux du Japon et son accent sur la recherche sur le stress des cultures en font un pôle régional clé. La combinaison du financement gouvernemental et du capital-risque privé renforce l'infrastructure de sélection de la région pour répondre aux besoins de sécurité alimentaire.

L'Europe maintient une présence significative sur le marché malgré les contraintes réglementaires. L'approbation par la Commission de l'environnement du Parlement européen de la législation sur les nouvelles techniques génomiques fin 2024 indique une évolution vers une évaluation basée sur les risques. Le Royaume-Uni a mis en œuvre la loi sur la sélection de précision, établissant un système d'examen de sécurité à deux niveaux pour accélérer les essais de cultures génétiquement modifiées. La Suisse met en œuvre des changements réglementaires similaires. La croissance du marché dépend des développements politiques, avec une demande substantielle de variétés répondant aux exigences de durabilité du Pacte vert européen.

Paysage réglementaire

La réglementation reste façonnée par des approches nationales divergentes concernant l'édition génique et les autres nouvelles techniques génomiques, ce qui influence les lieux de commercialisation des programmes de sélection moléculaire et la manière dont ils justifient les allégations relatives aux marqueurs et aux caractères. Dans l'Union européenne, l'environnement réglementaire a évolué en 2026 avec un cadre à plusieurs niveaux pour les plantes obtenues par certaines nouvelles techniques génomiques (NTG) : le Conseil de l'Union européenne a adopté sa position en première lecture en avril 2026, et le Parlement européen a donné son approbation législative finale en juin 2026. Le cadre sépare les plantes NTG en catégorie 1 (traitées comme équivalentes aux plantes conventionnelles) et catégorie 2 (soumises à une voie d'autorisation et de surveillance plus flexible que les règles traditionnelles applicables aux OGM), tandis que l'Amérique du Nord continue de s'appuyer sur des voies relativement simplifiées pour certains produits issus de l'édition génique, notamment la règle SECURE de l'USDA mentionnée dans le contexte du rapport, renforçant les différences régionales en matière de délai de mise sur le marché.

Au niveau international, le Codex Alimentarius continue de jouer un rôle de référence important pour la sécurité alimentaire et l'harmonisation commerciale à mesure que les produits issus de la sélection moléculaire entrent dans les chaînes d'approvisionnement transfrontalières. La Commission du Codex Alimentarius a tenu sa 49e session en juillet 2026, où les questions de biotechnologie et d'évaluation de la sécurité alimentaire sont restées inscrites à l'agenda mondial des normes. Pour les entreprises et les programmes de sélection opérant sur plusieurs marchés, la combinaison de l'évolution des règles NTG de l'UE et des travaux en cours du Codex accroît le besoin de stratégies de conformité spécifiques à chaque région, de documentation prête pour la traçabilité et de dossiers de données à l'appui des évaluations de sécurité, étant donné la variabilité des exigences d'accès au marché selon les juridictions.

Paysage concurrentiel

Le marché de la sélection moléculaire présente une concentration modérée, les cinq principaux fournisseurs de séquençage - Illumina Inc., Thermo Fisher Scientific, LGC Limited (Cinven), Eurofins Scientific et SGS SA - représentant 40,1 % de la part de revenus en 2024. Les investissements en recherche et développement constituent un outil stratégique primaire, comme en témoigne le budget de 1,3 milliard USD de Thermo Fisher en 2023 pour les innovations de plateforme visant à réduire le coût par point de données.

Les partenariats stratégiques se développent sur le marché. La collaboration d'Illumina avec LGC intègre les protocoles Amp-Seq au séquençage à haut débit pour des panneaux de marqueurs rentables. Bayer maintient un pipeline d'innovation évalué à 37,1 milliards USD (32 milliards EUR) en ventes maximales, intégrant l'intelligence artificielle, l'édition génique et les combinaisons de tolérance aux herbicides. Syngenta met en œuvre l'apprentissage automatique dans l'ensemble de ses processus, de la conception moléculaire à la validation en serre, pour optimiser l'efficacité.

Des entreprises spécialisées telles que Pairwise et MolBreeding Biotech se concentrent sur des innovations spécifiques, telles que les baies CRISPR et le génotypage par séquençage ciblé, établissant des niches de marché malgré la présence de grandes entreprises. L'exigence croissante de données pour les applications d'IA a établi les ensembles de données multi-omiques propriétaires comme un avantage concurrentiel, entraînant une augmentation des acquisitions axées sur les données.

Leaders du secteur de la sélection moléculaire

Illumina, Inc.

Thermo Fisher Scientific Inc.

LGC Limited (Cinven)

Eurofins Scientific

SGS SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La convergence de l'IA, du phénotypage à haut débit et de la sélection génomique élargit les possibilités de raccourcir les cycles de sélection et d'améliorer la précision de la sélection, en particulier pour les caractères complexes liés à la résilience climatique et au rendement dépendant de l'architecture de la plante. Les données de 2026 indiquent également des gains de performance mesurables issus des approches moléculaires : une étude publiée dans Nature Genetics (mars 2026) a rapporté l'empilement d'allèles validés régulant l'architecture chez les lignées parentales de l'hybride de maïs Yufeng303, offrant des rendements de parcelle supérieurs de 4,1 % à 9,2 % sur huit environnements. Cela soutient la demande continue pour des flux de travail de marqueurs évolutifs, notamment les panels SNP et le génotypage par séquençage ciblé, ainsi que pour les prestataires de services capables de combiner débit de génotypage et analyses robustes.

Une seconde opportunité réside dans l'empilement de caractères multiples et l'amélioration des flux de déploiement des caractères qui réduisent les cycles d'itération entre conception et validation. Les recherches publiées en 2026 pointent vers des boucles de développement plus intégrées, notamment des cadres reliant les modèles d'IA aux ensembles de données d'édition du génome (Molecular Plant, avril 2026), ainsi que des approches d'ingénierie génomique plus récentes pour l'intégration de grands fragments à site spécifique, favorisant l'empilement multigénique (Nature Biotechnology, juin 2026). Comme les exigences réglementaires diffèrent selon les zones géographiques, l'espace commercial libre est plus visible pour les programmes et fournisseurs capables de produire des données conformes et prêtes pour l'audit ainsi que des ensembles de données interopérables entre environnements, en particulier lorsque l'intégration phénomique-envirotypique aide à traiter les effets génotype-environnement grâce à la télédétection satellite et embarquée combinée à une modélisation assistée par IA (Nature Communications, juin 2026).

Développements récents du secteur

- Juin 2026 : le Parlement européen a accordé son approbation législative finale au cadre de l'Union européenne relatif aux plantes obtenues par certaines nouvelles techniques génomiques (NTG), introduisant une approche à plusieurs niveaux distinguant les plantes NTG de catégorie 1 des cas plus complexes de catégorie 2. Cette clarification améliore l'alignement pratique entre l'innovation en matière de sélection et les voies d'autorisation de mise sur le marché en Europe, où les délais réglementaires constituaient un frein majeur au déploiement commercial des filières de caractères pilotées par la sélection moléculaire.

- Septembre 2025 : LGC Limited s'est associé à Genolution pour accélérer la purification d'acides nucléiques à haut débit pour les applications d'agrigénomique. La mise à l'échelle de la préparation automatisée des échantillons aide à réduire les délais de traitement et les coûts par échantillon pour les programmes de sélection dépendant d'un génotypage routinier à grand volume pour mener les cycles de sélection assistée par marqueurs et de sélection génomique.

- Septembre 2024 : Illumina et LGC Biosearch Technologies ont annoncé un partenariat stratégique visant à faire progresser le génotypage par séquençage agricole, combinant la méthodologie Amp-Seq de LGC avec les plateformes de séquençage Illumina, avec un accent particulier sur l'Asie-Pacifique et l'Amérique latine. Cette collaboration a élargi l'accès aux flux de travail GBS ciblés soutenant des panels de marqueurs économiques, renforçant la capacité de service pour les utilisateurs de la sélection végétale et animale en dehors des principaux pôles de recherche.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les revenus générés par les outils, consommables, instruments et services d'assistance utilisés pour appliquer les informations au niveau de l'ADN dans les décisions de sélection des plantes et du bétail, où les marqueurs moléculaires et les données génomiques orientent la sélection et l'amélioration des caractères.

Exclusions du périmètre : nous excluons les intrants d'édition génique autonomes, le séquençage générique vendu hors des programmes de sélection, et les plateformes bio-informatiques axées uniquement sur la découverte au sens large.

Aperçu de la segmentation

- Par application

- Végétale

- Animale

- Autres applications

- Par type de marqueur

- Répétitions de séquences simples (SSR)

- Polymorphismes mononucléotidiques (SNP)

- Étiquettes de séquences exprimées (EST)

- Autres marqueurs

- Par processus de sélection

- Sélection assistée par marqueurs (SAM)

- Cartographie des loci de caractères quantitatifs (QTL)

- Rétrocroisement assisté par marqueurs

- Sélection génomique

- Par cible de caractère

- Amélioration du rendement

- Résistance aux maladies et aux ravageurs

- Tolérance au stress abiotique

- Caractères qualitatifs et nutritionnels

- Par utilisateur final

- Entreprises semencières et de protection des cultures

- Entreprises de sélection animale

- Instituts de recherche académiques et gouvernementaux

- Prestataires indépendants de services de sélection

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par une cartographie de ce qui est réellement acheté dans les flux de travail de sélection moléculaire, puis en reliant ces activités à des signaux de demande observables. Des sources publiques telles que les publications de l'USDA et de l'Economic Research Service, les séries de cultures et de bétail de la FAOSTAT, les indicateurs agricoles de l'OCDE, et les références de l'UPOV sur les variétés et les droits des obtenteurs nous ont aidés à ancrer les hypothèses d'adoption et de répartition des cultures. Le cas échéant, nous avons également consulté des revues de génétique et de sélection à comité de lecture pour confirmer la rapidité d'utilisation des types de marqueurs et de la sélection génomique dans les programmes courants.

Pour garder les revenus réalistes, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et les catalogues de produits pour comprendre comment les offres sont conditionnées (kits, réactifs, plateformes et contrats de service), et pour identifier les groupes de clients typiques. Nous avons également utilisé des abonnements payants pour les données financières et de renseignement des entreprises, des bases de données de brevets, et des vérifications au niveau des expéditions import-export lorsque les flux commerciaux étaient instructifs pour les instruments et consommables. Ces sources documentaires sont uniquement illustratives, et de nombreuses autres références et documents publics ont également été utilisés pour collecter, vérifier et clarifier les points de données.

Entretiens et enquêtes primaires

Des discussions primaires ont été menées avec un mélange de responsables de programmes de sélection, de responsables de laboratoire, de spécialistes produits et de dirigeants commerciaux pour clarifier ce qui est acheté, à quelle fréquence il est réapprovisionné, et quelles étapes sont conservées en interne par rapport à celles externalisées. Pour une vue globale, les contributions ont été équilibrées entre les principales zones géographiques de sélection afin que les prix, le rythme d'adoption et les cycles d'approvisionnement puissent être vérifiés par rapport aux priorités locales en matière de cultures et aux schémas de financement de la recherche.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 29 % | Cadres dirigeants : 16 % | Asie-Pacifique : 38 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 24 % | EMEA : 36 % |

| Acteurs plus petits : 16 % | Managers : 60 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le dimensionnement est principalement construit à partir d'un ensemble de demande descendant, où les indicateurs de superficie cultivée et d'intensité de sélection sont utilisés pour reconstituer le volume probable des flux de travail de génotypage et de marqueurs qui se traduisent en dépenses. Le modèle applique ensuite des facteurs de dépense pratiques sur l'ensemble du flux de travail, notamment le mix des types de marqueurs (par exemple l'utilisation des SNP par rapport aux SSR), le débit d'échantillons par programme, les cycles de remplacement du parc d'instruments installés, et la part du travail de laboratoire externalisé par rapport à celui réalisé en interne.

Une fois la première estimation établie, des vérifications ascendantes sélectives sont utilisées pour ancrer les totaux, telles que des agrégations à partir d'un échantillon de revenus de fournisseurs, des retours de canaux sur l'écoulement des consommables, et une logique simple de prix de vente moyen multiplié par le volume pour les tests courants. La prévision utilise une analyse de scénarios étayée par un consensus d'experts sur le rythme d'adoption de la sélection génomique, les budgets de sélection publics et privés, la position réglementaire sur les technologies de sélection, et les améliorations attendues des délais de traitement qui influencent la fréquence des tests. Lorsque les revenus sont difficiles à observer directement pour les unités commerciales plus petites ou mixtes, les écarts sont traités par une allocation proportionnelle fondée sur des indices de mix produits, la présence régionale et les taux d'utilisation validés par entretiens.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que l'orientation du financement de la R&D agricole, l'activité des filières de sélection, et les tendances de la demande en équipements et consommables qui devraient évoluer avec l'intensité de génotypage. Si une région ou une application présente un bond qui ne peut être expliqué par la logique de superficie, de budget ou d'adoption, les intrants sont revérifiés et les hypothèses réexaminées avant validation finale.

Une révision interne à plusieurs étapes est utilisée pour que les définitions, les calculs et les évolutions d'une année sur l'autre restent cohérents dans l'ensemble du modèle. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs se produisent (par exemple des changements de politique majeurs, des mouvements de devises marqués, ou des ruptures dans l'adoption technologique). Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché de la sélection moléculaire selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour la sélection moléculaire peuvent différer même lorsque le nom du sujet semble identique, car les lignes de revenus comptabilisées ne sont pas toujours cohérentes et la fenêtre temporelle est définie différemment. Dans notre examen, les plus grands écarts provenaient généralement de l'étendue amont ou aval de la définition, et du fait que l'estimation soit liée aux dépenses des programmes de sélection ou à une activité génomique plus large.

En suivant les moteurs de demande des flux de travail de tests et de marqueurs et en actualisant le calendrier des devises et les limites du périmètre à chaque mise à jour, Mordor Intelligence maintient le chiffre centré sur les dépenses liées à l'habilitation de la sélection moléculaire plutôt que d'y intégrer une génomique de découverte non liée ou des intrants d'édition génique autonomes. Un autre facteur d'écart courant tient à la manière dont les services sont traités, certaines estimations regroupant de vastes services de bio-informatique ou des activités financées par des subventions dans le même ensemble, ce qui pousse ensuite les taux de croissance à la hausse en raison d'hypothèses d'adoption agressives.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 6,04 milliards USD (2026) | |

| Cabinet de conseil mondial A | 4,02 milliards USD (2025) | Utilise une année de référence différente et une trajectoire de croissance plus large jusqu'en 2034, et le périmètre semble davantage orienté vers une activité génomique et technologique de sélection plus large, ce qui peut sous-estimer ou surestimer les dépenses spécifiques à la sélection selon ce qui est inclus. |

| Éditeur sectoriel B | 4,85 milliards USD (2025) | Inclut le génotypage ainsi que des services bio-informatiques plus larges et comptabilise certains flux de financement non commerciaux, ce qui peut déplacer la frontière du marché par rapport à une vision axée sur les achats d'instruments, réactifs, consommables et contrats de service liés aux décisions de sélection. |

Dans l'ensemble du tableau, l'écart s'explique principalement par ce qui est comptabilisé comme dépense de sélection moléculaire et par l'année retenue comme point de départ. Lorsque la frontière est maintenue proche des flux de travail de sélection et vérifiée avec des intrants pratiques d'utilisation et de tarification, l'estimation devient plus facile à reproduire et à auditer au fil du temps.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la sélection moléculaire ?

Le marché de la sélection moléculaire était évalué à 6,04 milliards USD en 2026 et devrait atteindre 9,62 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait afficher un CAGR de 11,45 % jusqu'en 2031, portée par les réformes réglementaires en Chine et en Inde qui accélèrent les approbations de cultures génétiquement modifiées.

Pourquoi les marqueurs SNP sont-ils si dominants ?

Les SNP combinent une haute précision avec une compatibilité pour le séquençage à haut débit, leur conférant 41,55 % de la part des revenus 2025 et une trajectoire de croissance de 12,85 %.

Quel est l'impact de l'IA sur les délais de sélection ?

La sélection génomique basée sur l'IA a raccourci les cycles de sélection de cinq ans à aussi peu que quatre mois, accélérant considérablement les lancements de produits.

Qu'est-ce qui freine l'adoption plus large de la technologie ?

Les coûts élevés de conformité réglementaire et les infrastructures de séquençage à forte intensité de capital restent des obstacles majeurs, en particulier pour les petites entreprises et les programmes des pays en développement.

Quels caractères attirent le plus d'investissements ?

L'amélioration du rendement reste lucrative, mais la tolérance au stress abiotique est le domaine de caractères à la croissance la plus rapide, la résilience climatique devenant un impératif commercial.

Dernière mise à jour de la page le: