Taille et part du marché des biologiques agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 32.56 Milliards de dollars |

| Taille du Marché (2031) | 51.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.63% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biologiques agricoles par Mordor Intelligence

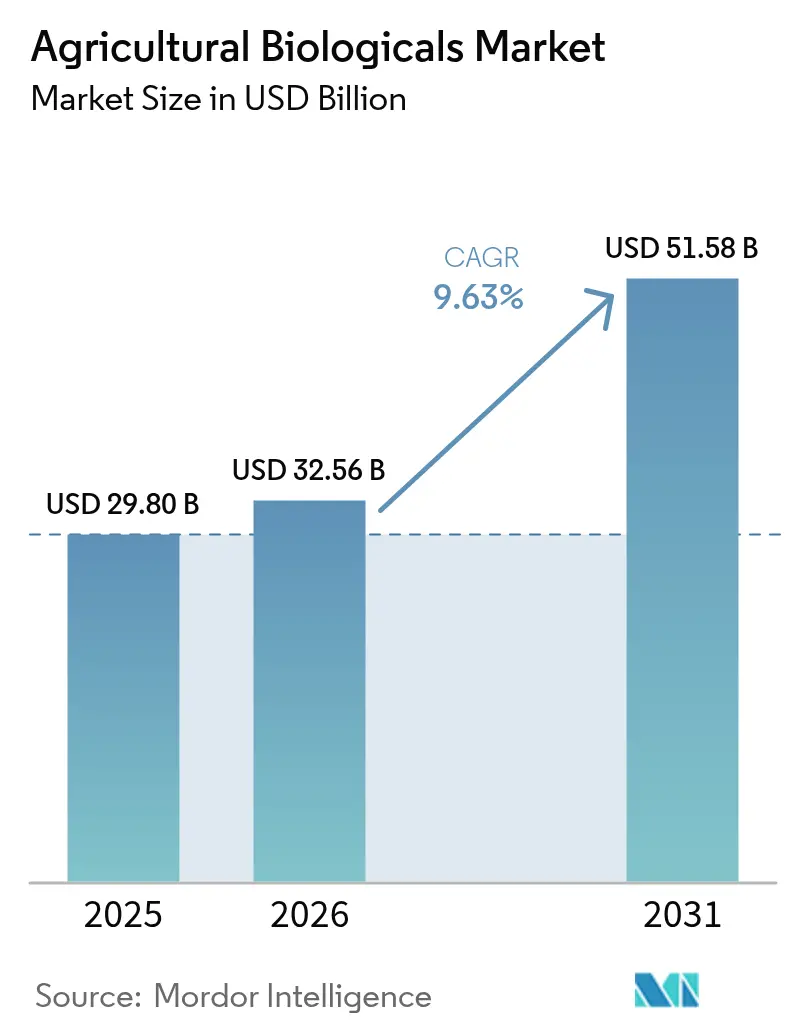

La taille du marché des biologiques agricoles est estimée à 29,80 milliards USD en 2025 et devrait atteindre 32,56 milliards USD en 2026 et 51,58 milliards USD d'ici 2031, avec un TCAC de 9,63 % de 2026 à 2031. Le resserrement marqué des seuils de résidus, la résistance rapide des ravageurs aux produits chimiques conventionnels et la monétisation des pratiques à faible empreinte carbone orientent les agriculteurs vers des intrants biologiques qui satisfont à la fois les objectifs agronomiques et de durabilité. Les exploitants de soja et de maïs à grande échelle au Brésil et aux États-Unis ont déjà intégré des inoculants microbiens dans leurs programmes de semis, tandis que les producteurs de légumes sous serre en Europe occidentale adoptent des biofongicides à base de protéines offrant une efficacité comparable aux produits chimiques sans résidus détectables. La consolidation parmi les acteurs établis s'accélère. Des acquisitions récentes ont réuni les bibliothèques de souches les plus étendues du secteur, les actifs de fermentation et le savoir-faire en formulation, élevant les barrières à l'entrée pour les fournisseurs de taille intermédiaire tout en ouvrant des niches aux start-ups qui localisent la production grâce à la fermentation à la ferme.

Principaux enseignements du rapport

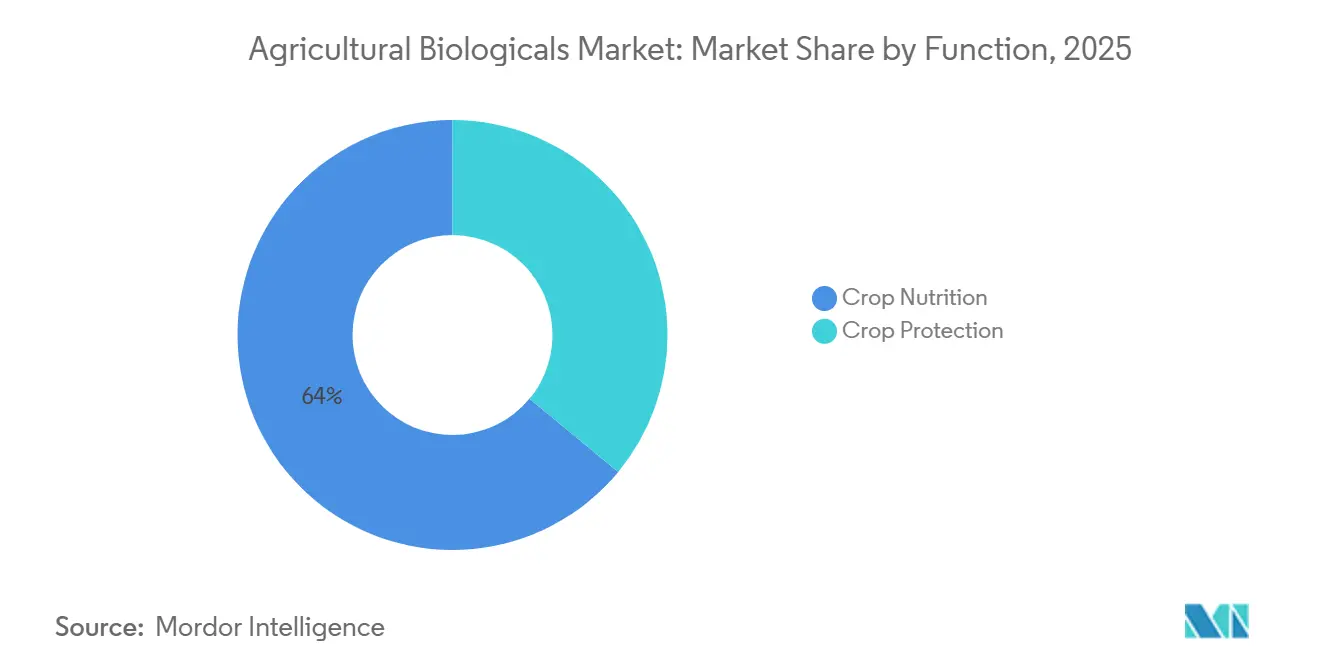

- Par fonction, la nutrition des cultures représentait 64,0 % de la part du marché des biologiques agricoles en 2025, tandis que la protection des cultures progresse à un TCAC de 9,6 % jusqu'en 2031.

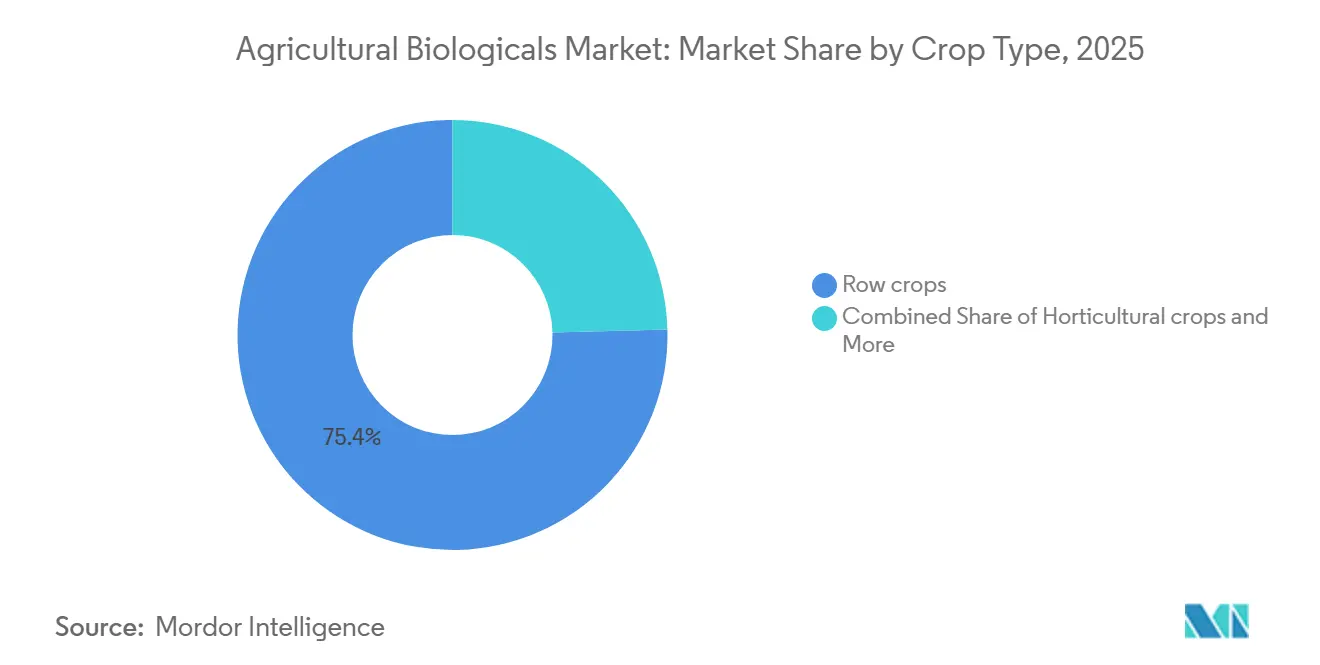

- Par type de culture, les grandes cultures représentaient 75,4 % de la taille du marché des biologiques agricoles en 2025, tandis que les cultures horticoles progressent à un TCAC de 9,8 % jusqu'en 2031.

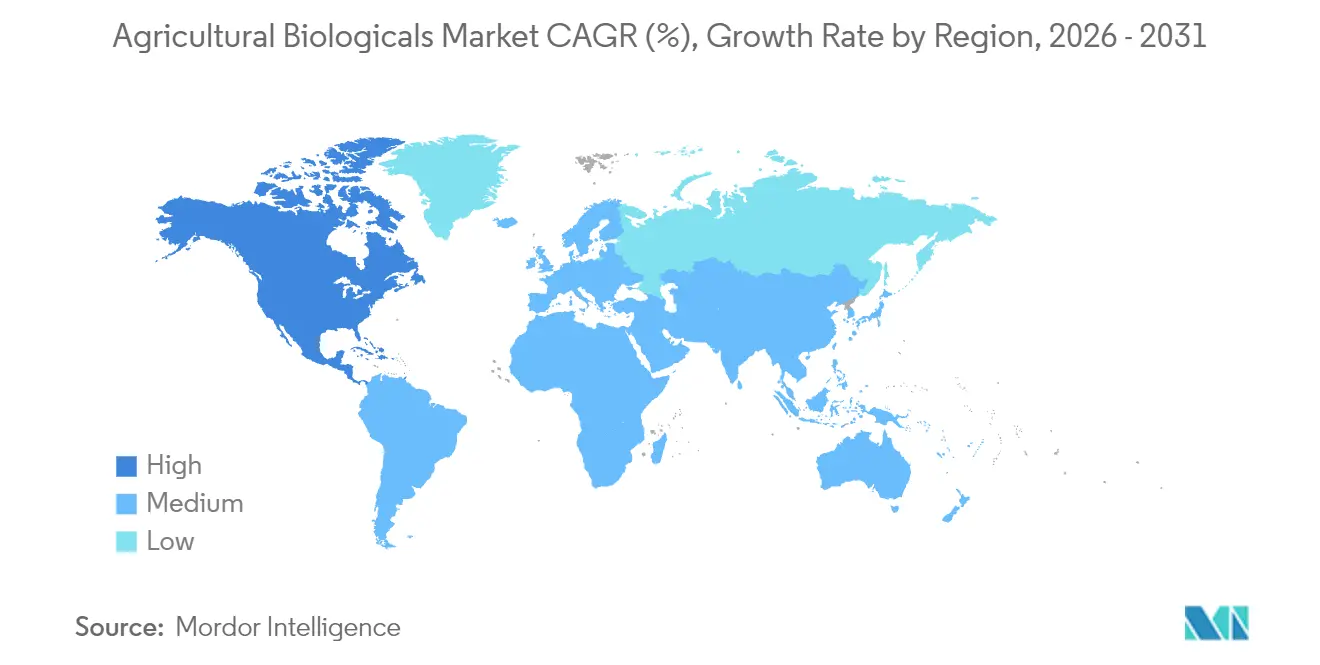

- Par géographie, l'Europe détenait une part régionale de 34,0 % en 2025, tandis que l'Amérique du Nord devrait progresser à un TCAC de 11,9 % jusqu'en 2031.

- Le marché des biologiques agricoles est très fragmenté, les cinq premiers acteurs, dont Corteva Agriscience, Koppert Biological Systems B.V., Biofirst Group NV, Valent BioSciences LLC et Syngenta AG, ne détenant qu'une part limitée du marché.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biologiques agricoles

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits biologiques et sans résidus | +1.8% | Mondial, concentré en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Restrictions mondiales strictes sur les produits agrochimiques de synthèse | +2.1% | Europe, Amérique du Nord, Chine et certains marchés d'Amérique du Sud | Court terme (≤ 2 ans) |

| Intégration des biologiques dans les programmes de lutte intégrée contre les ravageurs (LIR) des entreprises | +1.5% | Mondial, porté par le Brésil, les États-Unis et l'Australie | Moyen terme (2 à 4 ans) |

| Revenus issus des crédits carbone liés aux pratiques agricoles régénératrices | +1.2% | Amérique du Nord, Europe et zones pilotes en Amérique du Sud | Long terme (≥ 4 ans) |

| Découverte de souches microbiennes assistée par intelligence artificielle (IA) | +1.4% | Pôles de recherche mondiaux aux États-Unis, en Europe et en Israël | Moyen terme (2 à 4 ans) |

| Fermentation à la ferme et modèles de fabrication locale d'intrants biologiques | +1.0% | Asie-Pacifique émergente, Afrique et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits biologiques et sans résidus

Les acheteurs de la grande distribution et de la restauration considèrent désormais la conformité zéro résidu comme une condition contractuelle préalable, créant une prime de prix qui compense les agriculteurs pour leur passage aux biologiques [1]Syngenta Crop Protection, "Syngenta et Lavie Bio annoncent un partenariat pour découvrir et développer un nouveau bio-insecticide," syngenta.com. Les audits des supermarchés européens ont resserré les limites maximales de résidus sur plus de 120 substances actives en 2025, excluant de fait plusieurs fongicides et insecticides de synthèse des chaînes d'approvisionnement en produits à haute valeur ajoutée. Les terres agricoles certifiées biologiques aux États-Unis ont augmenté de 8 % d'une année sur l'autre, les transformateurs recherchant des matières premières sans pesticides pour les gammes de protéines végétales et de nutrition infantile. Les biologiques se dégradent rapidement en acides aminés, ce qui raccourcit les délais avant récolte et réduit le risque de rejets d'expéditions. Les producteurs orientés vers l'exportation en Inde et au Vietnam adoptent des biopesticides microbiens pour satisfaire aux normes d'importation japonaises et européennes qui traitent la conformité en matière de résidus comme une condition d'accès au marché.

Restrictions mondiales strictes sur les produits agrochimiques de synthèse

Les régulateurs ont retiré des molécules majeures de néonicotinoïdes, pyréthroïdes et organophosphorés en 2025, éliminant environ 18 % du volume mondial d'insecticides et contraignant les agriculteurs à combler les lacunes de protection par des alternatives biologiques [2]Source : BASF SE, "BASF Agricultural Solutions acquiert le groupe de lutte biologique contre les insectes AgBiTech," basf.com. L'autorité sanitaire brésilienne a abaissé les limites de résidus de glyphosate pour les exportations de soja, déclenchant une adoption à grande échelle des bioherbicides et des biostimulants. L'Agence de protection de l'environnement des États-Unis a créé une Division des biopesticides et de la prévention de la pollution et, en décembre 2025, a homologué le premier biofongicide à base de protéines dans le cadre d'une procédure accélérée, démontrant que les régulateurs considèrent les biologiques comme des solutions à moindre risque méritant un examen accéléré.

Intégration des biologiques dans les programmes de lutte intégrée contre les ravageurs (LIR) des entreprises

Les entreprises agrochimiques multinationales intègrent les biologiques dans les stratégies de lutte intégrée contre les ravageurs plutôt que de les commercialiser comme des substituts autonomes. Syngenta s'est associé à Lavie Bio en 2024 pour co-développer des bioinsecticides issus de candidats microbiens sélectionnés par IA, tandis que FMC a collaboré avec AgroSpheres pour commercialiser des solutions à base d'ARN qui prolongent l'efficacité des insecticides de synthèse. Au Brésil, les producteurs de canne à sucre combinent des bionématicides à base de Bacillus à la plantation avec des traitements synthétiques en milieu de saison, réduisant la charge chimique totale de 25 % sans perte de rendement.

Revenus issus des crédits carbone liés aux pratiques agricoles régénératrices

Indigo Ag associe des packages d'intrants biologiques à l'inscription vérifiée dans des programmes de compensation carbone, permettant aux producteurs de maïs et de soja des États-Unis de gagner entre 10 et 20 USD par acre annuellement tout en substituant 20 à 30 % de l'azote de synthèse. L'Initiative de l'Union européenne pour l'agriculture du carbone subventionne l'adoption des biologiques, réduisant le coût net jusqu'à 50 % pour les exploitations participantes. Cette approche à double revenu est populaire parmi les agriculteurs cherchant à couvrir la volatilité des prix des matières premières grâce aux paiements pour services écosystémiques.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Courte durée de conservation et dépendance à la chaîne du froid de nombreuses formulations | -1.3% | Régions tropicales, Afrique subsaharienne et zones rurales d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Procédures d'homologation complexes et non harmonisées | -1.1% | Mondial, particulièrement aigu au Brésil, en Inde et pour les soumissions multi-pays en Europe | Moyen terme (2 à 4 ans) |

| Prolifération de produits contrefaits et de qualité inférieure | -0.9% | Asie-Pacifique, Amérique du Sud et Afrique | Court terme (≤ 2 ans) |

| Approvisionnement volatile en matières premières d'algues | -0.7% | Mondial, notamment en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Courte durée de conservation et dépendance à la chaîne du froid de nombreuses formulations

Les produits liquides à base de Bacillus et de Trichoderma perdent 10 à 15 % de leur viabilité par mois lorsqu'ils sont stockés au-dessus de 25 °C, ajoutant 2 à 4 USD par litre au coût rendu dans les régions chaudes [3]Source : FMC Corporation, "FMC Corporation annonce un accord de distribution avec Ballagro," fmc.com. Les formats en poudre prolongent la durée de conservation mais sont proposés à des prix premium et nécessitent des applicateurs spécialisés que de nombreux petits exploitants ne peuvent pas se permettre. Tant que les avancées en formulation ou la fermentation décentralisée ne résolvent pas les contraintes de réfrigération, le marché des biologiques agricoles restera concentré dans les zones géographiques disposant d'une infrastructure de réfrigération robuste.

Procédures d'homologation complexes et non harmonisées

Biotalys a obtenu l'approbation de l'Agence de protection de l'environnement (EPA) pour Environmental Virtual Observatories for Connective Action (EVOCA) en 18 mois. Cependant, le même dossier attend le consensus européen depuis plus de deux ans, soulignant la disparité des délais réglementaires entre les régions. Au Brésil, des essais d'efficacité réalisés localement sont obligatoires, compliquant davantage l'entrée sur le marché. Par ailleurs, l'Inde exige des homologations distinctes pour chaque combinaison culture-ravageur, alourdissant encore la charge réglementaire. La conformité représente 40 à 50 % des budgets de R&D des petites entreprises, entraînant des retards significatifs dans les lancements mondiaux de produits et limitant la diversification du pipeline, ce qui nuit à l'innovation et à la compétitivité du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : la nutrition des cultures domine, la protection des cultures s'accélère

La nutrition des cultures était le segment le plus important par fonction, représentant 64,0 % de la part du marché des biologiques agricoles en 2025, tandis que la protection des cultures devrait être le segment à la croissance la plus rapide avec un TCAC de 9,6 % jusqu'en 2031. Les biostimulants dominent le segment de la nutrition car les producteurs de raisin, de tomate et de fruits à coque paient des primes pour des produits qui améliorent la tolérance au stress et la qualité. Les solutions à base d'endophytes qui fixent l'azote atmosphérique et augmentent l'absorption du phosphore illustrent la convergence de l'efficacité nutritive et de la résilience des plantes, élargissant la superficie adressable dans les grandes cultures et les systèmes spécialisés.

Le segment de la protection des cultures passe de niche à courant dominant à mesure que les retraits de néonicotinoïdes stimulent l'adoption de biopesticides microbiens et à base de protéines. L'Agence de protection de l'environnement a classé sous un nouveau mode d'action du Comité d'action contre la résistance aux fongicides (FRAC) Groupe 51 en 2025, signalant la confiance réglementaire dans les nouvelles biochimies offrant des performances comparables aux produits chimiques tout en se dégradant rapidement dans l'environnement. Les substances actives à base d'ARN promettent une spécificité cible mais restent limitées aux cultures à haute valeur ajoutée car leurs coûts de production dépassent ceux des alternatives microbiennes d'un ordre de grandeur.

Par type de culture : les grandes cultures en tête, les cultures horticoles en forte progression

Les grandes cultures étaient le segment le plus important par type de culture, représentant 75,4 % de la taille du marché des biologiques agricoles en 2025, reflétant le déploiement généralisé des biofertilisants et des bionématicides dans le soja, le maïs et la canne à sucre. Les producteurs de soja brésiliens appliquent des souches de Bacillus à la plantation pour limiter les nématodes tout en se qualifiant pour des crédits carbone, démontrant que les biologiques peuvent simultanément répondre aux objectifs agronomiques et de diversification des revenus.

Les cultures horticoles étaient le segment à la croissance la plus rapide, progressant à un TCAC de 9,8 % jusqu'en 2031, soutenues par la conformité orientée vers l'exportation aux mandats zéro résidu. Les opérateurs de serres européens ont adopté des fongicides à base de protéines et des biocontrôles microbiens après les retraits réglementaires de l'azoxystrobine et du boscalide, atteignant une parité de contrôle des maladies tout en préservant l'accès au marché japonais et britannique. Les producteurs d'amandes et de raisins de table en Californie dépendent de biostimulants réactifs à la sécheresse qui apportent des gains de rendement de 8 à 12 % et réduisent l'azote de synthèse d'un cinquième, soulignant la sensibilité du segment à la pénurie d'eau et à l'inflation des coûts des engrais.

Analyse géographique

L'Europe devrait être le principal contributeur, représentant 34,0 % de la part du marché des biologiques agricoles en 2025, soutenue par la combinaison de l'Union européenne d'interdictions de produits chimiques et d'incitations financières pour les transitions vers l'agriculture biologique. Le marché européen s'articule autour de l'élimination progressive accélérée des substances actives de synthèse par l'Union européenne et du soutien direct à l'adoption des biologiques dans le cadre de la Politique agricole commune. Les pôles de serres en Allemagne, en France et aux Pays-Bas ont remplacé les fongicides retirés par des solutions à base de protéines qui maintiennent l'éligibilité à l'exportation. L'Espagne et l'Italie augmentent leur utilisation dans les raisins et les agrumes, tandis que la Pologne et la Roumanie sont à la traîne en raison de primes à la consommation plus faibles et d'une distribution fragmentée. Les homologations au Royaume-Uni post-Brexit progressent plus rapidement que les procédures de l'Union européenne, attirant les premières homologations biologiques de Bayer AG et Syngenta AG.

L'Amérique du Nord a enregistré le TCAC le plus rapide de 11,9 % de la taille du marché des biologiques agricoles d'ici 2031. En Amérique du Nord, les plateformes d'agriculture de précision regroupent les intrants biologiques avec des applicateurs à débit variable et des analyses de capteurs de sol, augmentant les dépenses par hectare malgré une croissance plus lente des superficies. En 2021, le partenariat d'Indigo Ag avec GROWMARK Inc. associe des enrobages de semences microbiens à l'inscription vérifiée dans des programmes de crédits carbone, démontrant un modèle à double bénéfice qui améliore les rendements des agriculteurs. Les secteurs du canola et du blé au Canada suivent la tendance, les agriculteurs cherchant des alternatives aux mauvaises herbes résistantes au glyphosate.

Le Brésil domine le marché des biologiques agricoles en Amérique du Sud, stimulé par la lutte intégrée obligatoire contre les ravageurs dans la canne à sucre et le soja, la consolidation des distributeurs et des subventions qui réduisent les coûts nets des biologiques jusqu'à 40 %. Les fournisseurs multinationaux approfondissent leur présence par des acquisitions et des accords de licence qui intègrent les biologiques dans les canaux agrochimiques existants. L'Argentine suit, les producteurs de soja et de maïs orientés vers l'exportation adoptant des biopesticides pour se conformer aux seuils stricts de résidus européens, tandis que le Chili et la Colombie pilotent la fermentation à la ferme pour compenser les lacunes de la chaîne du froid.

Paysage concurrentiel

Le marché des biologiques agricoles se caractérise par une faible concentration. L'acquisition planifiée d'AgBiTech par BASF SE vise à étendre sa plateforme de nucléopolyédrovirus et à renforcer ses capacités de lutte biologique contre les ravageurs. Par ailleurs, en 2025, la collaboration de Corteva avec Hexagon Bio donne accès à la découverte de produits naturels assistée par intelligence artificielle, permettant l'identification de nouvelles solutions biologiques. Ces initiatives stratégiques visent à réduire les délais de développement et à renforcer la propriété intellectuelle liée à la montée en échelle de la fermentation et à la stabilité des formulations.

Les fournisseurs de taille intermédiaire dépourvus de bibliothèques de souches approfondies ou d'actifs de fermentation avancés font face à une compression des marges, mais la production localisée par fermentation à la ferme offre aux entrants plus petits une tête de pont à coût avantageux dans les régions sans réseaux de chaîne du froid. Ce modèle décentralisé réduit le coût rendu jusqu'à 35 % et s'aligne sur les cadres de crédits carbone, mais la clarté réglementaire sur le contrôle de la qualité reste embryonnaire.

Des perturbateurs émergents tels que Ginkgo Bioworks et GreenLight Biosciences exploitent des ensembles de données d'apprentissage automatique et la technologie d'interférence par ARN pour fournir des substances actives cible-spécifiques pour les cultures à haute valeur ajoutée. Les coûts de production restent élevés et l'adoption commerciale est limitée aux segments où les agriculteurs peuvent justifier des intrants premium, mais la propriété intellectuelle de premier entrant positionne ces entreprises pour concéder des licences sur des substances actives dans des portefeuilles de cultures plus larges à mesure que la fabrication prend de l'ampleur.

Leaders du secteur des biologiques agricoles

Corteva AgriScience

Koppert Biological Systems B.V

Biofirst Group NV

Valent BioSciences LLC

Syngenta AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : BASF SE Agricultural Solutions a signé un accord définitif pour acquérir AgBiTech, un spécialiste de la lutte biologique contre les insectes pionnier de la technologie des nucléopolyédrovirus pour les ravageurs lépidoptères, auprès de Paine Schwartz Partners et d'autres actionnaires, la clôture étant prévue au premier semestre 2026 sous réserve des approbations réglementaires.

- Décembre 2025 : Biotalys a reçu l'approbation réglementaire de l'Agence de protection de l'environnement des États-Unis pour Environmental Virtual Observatories for Connective Action (EVOCA), le premier biofongicide à base de protéines développé à l'aide de la plateforme AGROBODY Foundry de la société, marquant la première approbation de l'Agence de protection de l'environnement (EPA) d'un biofongicide à base de protéines et lui attribuant une nouvelle classe de mode d'action du Comité d'action contre la résistance aux fongicides (FRAC) Groupe 51.

- Novembre 2025 : Corteva Agriscience a lancé Goltrevo en Amérique du Sud, un insecticide à large spectre à base microbienne. Il est dérivé d'une nouvelle souche du champignon entomopathogène Beauveria bassiana 203, initialement isolée de charançons du palmier.

Portée du rapport mondial sur le marché des biologiques agricoles

Les biologiques agricoles sont des solutions d'intrants pour les cultures dérivées d'organismes vivants ou de matériaux naturels, notamment des microbes, des composés d'origine végétale et des organismes bénéfiques, conçus pour améliorer l'efficacité nutritive, la lutte contre les ravageurs et les maladies, et la performance globale des cultures.

Le rapport sur le marché des biologiques agricoles est segmenté par fonction en nutrition des cultures et protection des cultures, par type de culture en grandes cultures, cultures horticoles et cultures de rente, et par géographie en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur en USD et de volume en tonnes métriques.

| Nutrition des cultures | Engrais organiques |

| Biofertilisants | |

| Biostimulants | |

| Protection des cultures | Biopesticides |

| Agents de biocontrôle |

| Grandes cultures |

| Cultures horticoles |

| Cultures de rente |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Italie | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Vietnam | |

| Thaïlande | |

| Indonésie | |

| Philippines | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Iran |

| Arabie saoudite | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par fonction | Nutrition des cultures | Engrais organiques |

| Biofertilisants | ||

| Biostimulants | ||

| Protection des cultures | Biopesticides | |

| Agents de biocontrôle | ||

| Par type de culture | Grandes cultures | |

| Cultures horticoles | ||

| Cultures de rente | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Vietnam | ||

| Thaïlande | ||

| Indonésie | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Iran | |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des biologiques agricoles d'ici 2031 ?

Le marché des biologiques agricoles devrait atteindre 51,58 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement, la nutrition des cultures ou la protection des cultures ?

La protection des cultures progresse à un TCAC de 9,6 % entre 2026 et 2031, dépassant la nutrition des cultures.

Pourquoi les agriculteurs au Brésil adoptent-ils rapidement les biologiques ?

Les règles obligatoires de lutte intégrée contre les ravageurs, les subventions qui réduisent les coûts nets et la consolidation des distributeurs intègrent les biologiques dans les canaux agrochimiques conventionnels.

Comment les programmes de crédits carbone influencent-ils l'adoption des biologiques ?

Les programmes rémunèrent les agriculteurs pour la réduction de l'azote de synthèse et l'amélioration du carbone du sol, compensant les prix plus élevés par hectare des intrants microbiens.

Quelles évolutions technologiques raccourcissent les cycles de développement des produits biologiques ?

La découverte de souches par intelligence artificielle et les outils de formulation computationnelle compriment le développement de près d'une décennie à environ quatre ans.

Dernière mise à jour de la page le: