Taille et Part du Marché des Activateurs de Plantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

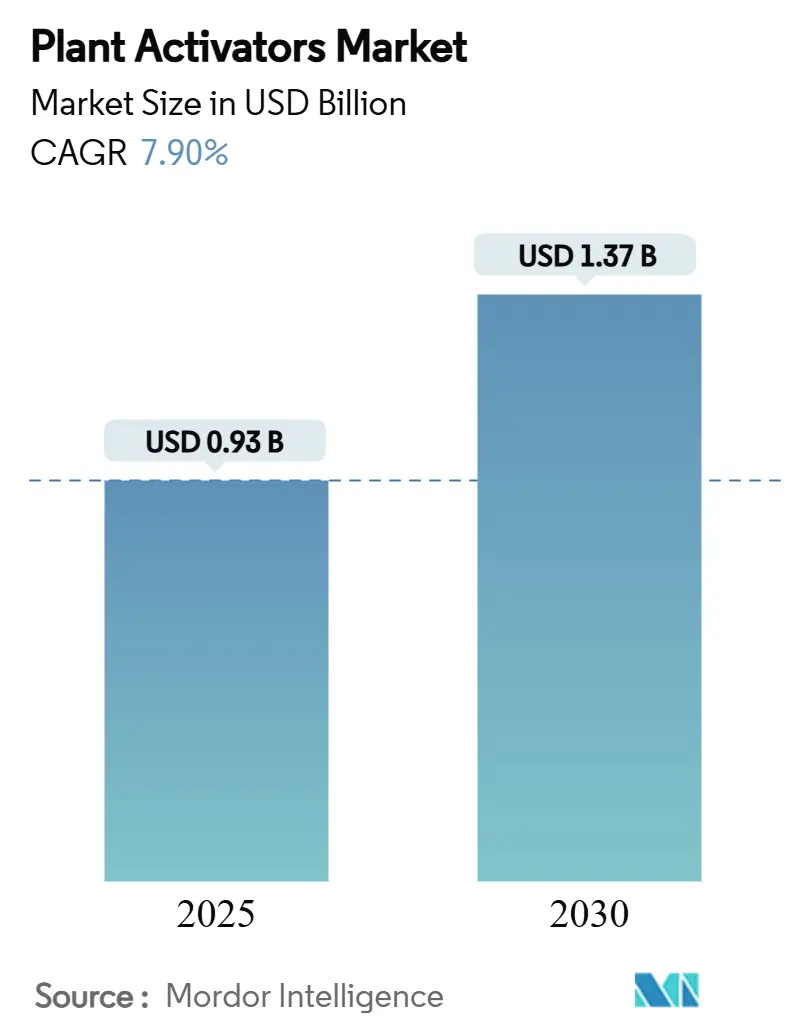

| Taille du Marché (2025) | 0.93 Milliards de dollars |

| Taille du Marché (2030) | 1.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

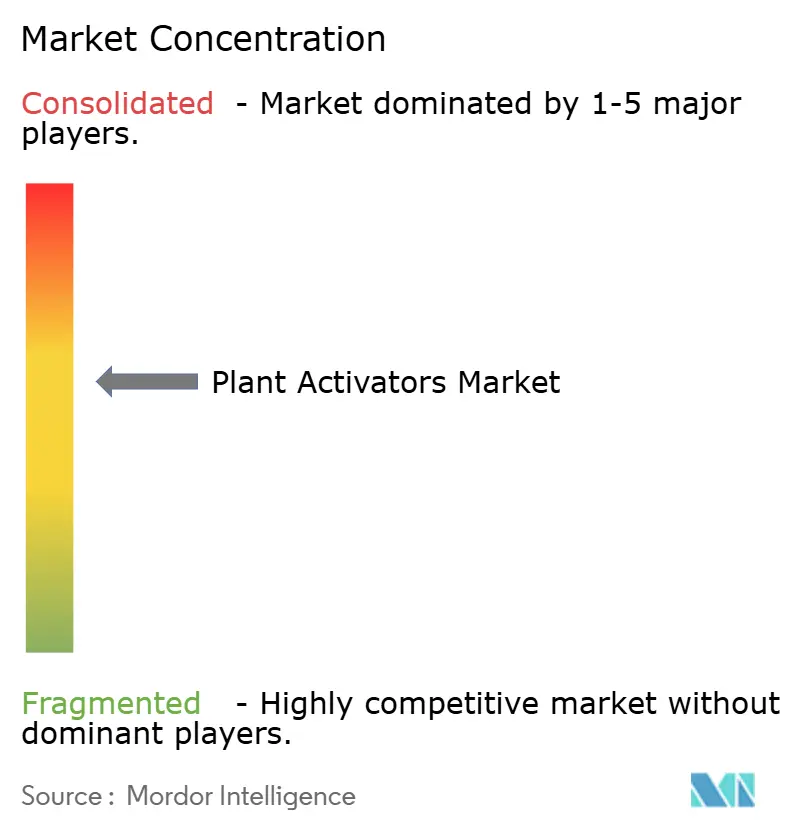

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Activateurs de Plantes par Mordor Intelligence

La taille du marché des activateurs de plantes s'établit à 0,93 milliard USD en 2025 et devrait progresser jusqu'à 1,37 milliard USD d'ici 2030, reflétant un TCAC de 7,9 % sur la période. La demande croissante de produits sans résidus, la dynamique réglementaire en faveur des intrants biologiques et l'intégration des activateurs dans les systèmes d'agriculture de précision constituent les principales forces à l'origine de cette trajectoire. L'Europe maintient son leadership alors que l'Union européenne pousse à une réduction de 50 % de l'utilisation des pesticides chimiques[1]Source : Commission européenne, Stratégie De la Ferme à la Table,

ec.europa.eu., tandis que l'Asie-Pacifique s'accélère grâce à l'horticulture en environnement contrôlé en Chine et en Inde. Les sources biologiques, les formulations liquides et les applications foliaires convergent pour former l'ensemble de solutions dominant adopté par les grandes exploitations et les opérateurs de serres. Les leaders du marché renforcent leurs portefeuilles grâce à des partenariats en biotechnologie, même si les goulets d'étranglement dans l'approvisionnement en bio-actifs spécialisés et les lacunes d'efficacité liées aux microclimats demeurent des défis importants pour la croissance.

Points Clés du Rapport

- Par type de produit, les inducteurs de résistance détenaient 41 % de la part du marché des activateurs de plantes en 2024, tandis que les molécules de signalisation devraient croître à un TCAC de 11,8 % jusqu'en 2030.

- Par source, les solutions biologiques représentaient 59 % de la taille du marché des activateurs de plantes en 2024 et devraient se développer à un TCAC de 12,4 % jusqu'en 2030.

- Par mode d'application, la pulvérisation foliaire représentait 62 % de la part en 2024, tandis que le traitement des semences devrait afficher le taux de croissance le plus rapide, soit un TCAC de 8,3 %.

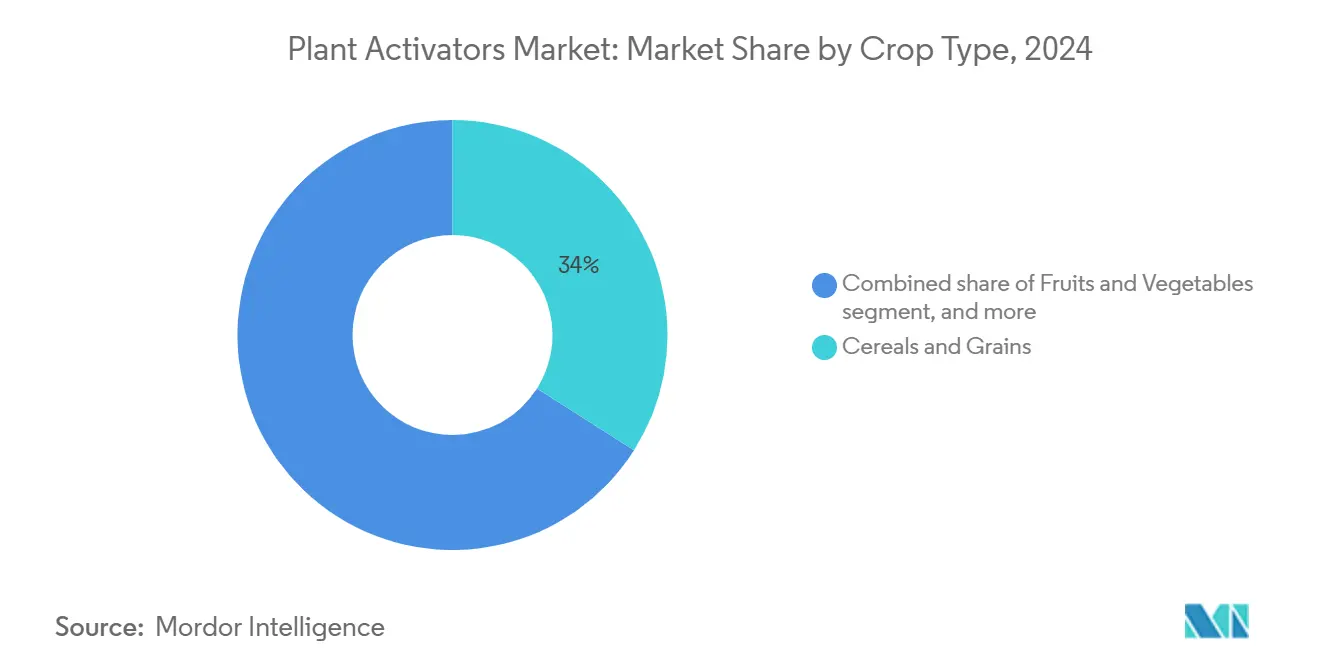

- Par type de culture, les céréales et grains ont capturé 34 % des revenus du marché des activateurs de plantes en 2024, tandis que les fruits et légumes devraient progresser à un TCAC de 9,8 % jusqu'en 2030.

- Par formulation, les produits liquides représentaient 68 % du marché des activateurs de plantes en 2024 et devraient croître à un TCAC de 11,2 %.

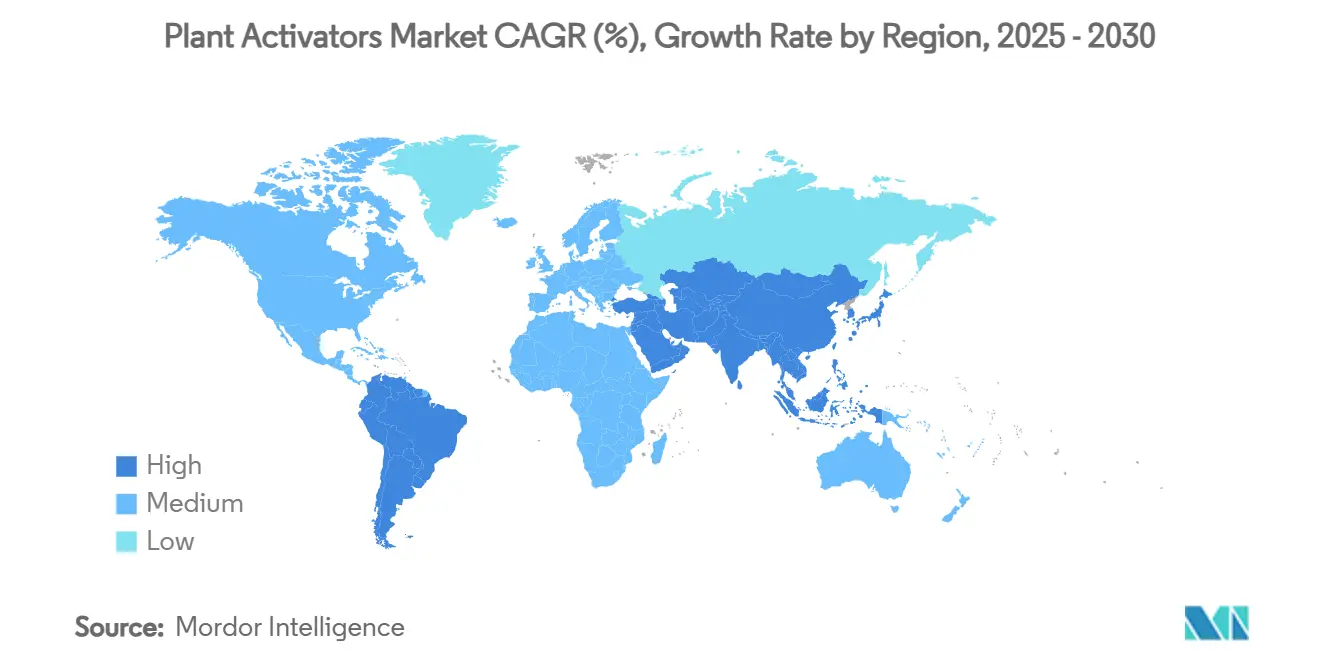

- Par géographie, l'Europe était en tête avec la plus grande part régionale de 35 % en 2024, et la région Asie-Pacifique devrait afficher un TCAC de 9,8 %, le plus élevé parmi toutes les régions.

- Syngenta Group, BASF SE, Bayer AG, UPL Limited et Sumitomo Chemical Co., Ltd contrôlent 68 % du marché des activateurs de plantes. Cela indique une concentration modérée du marché en raison de la présence de ces grandes entreprises mondiales.

Tendances et Perspectives du Marché Mondial des Activateurs de Plantes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte demande de produits sans résidus | +2.10% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur des intrants biologiques pour les cultures | +1.80% | Europe et Amérique du Nord principalement, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de programmes de gestion intégrée des ravageurs | +1.50% | Mondial, avec une adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Expansion rapide de l'horticulture sous serre | +1.20% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Stimulateurs d'immunité végétale à base d'ARN émergents | +0.80% | Amérique du Nord et Europe, avec des retombées de R&D à l'échelle mondiale | Long terme (≥ 4 ans) |

| Monétisation des crédits carbone pour la réduction de la charge en pesticides | +0.50% | Amérique du Nord et Amérique du Sud, s'étendant à l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande de Produits Sans Résidus

Les chaînes de supermarchés appliquent désormais des politiques zéro résidu qui font de la protection biologique un prérequis d'approvisionnement. Des enseignes telles que Walmart et Carrefour exigent de leurs fournisseurs des produits exempts de résidus de pesticides détectables, incitant les agriculteurs à passer aux activateurs qui déclenchent les défenses endogènes des cultures. Les segments de marché premium récompensent les producteurs conformes avec des hausses de prix de 15 à 25 %. Les approbations fédérales de la souche BU1814 de Bacillus subtilis et de la souche 11604 de Bacillus velezensis pour des exemptions de tolérance soulignent la justification réglementaire qui favorise les intrants sans résidus[2]Source : Agence de Protection de l'Environnement des États-Unis, 40 CFR 180.1348 -- Bacillus subtilis souche BU1814 ; exemption de l'exigence de tolérance,

ecfr.gov.. L'incitation commerciale est amplifiée à mesure que les enseignes intègrent le risque réputationnel lié aux violations de résidus.

Pression Réglementaire en Faveur des Intrants Biologiques pour les Cultures

Les agences gouvernementales rationalisent les enregistrements biologiques tout en renforçant les restrictions sur les pesticides conventionnels. L'Agence de Protection de l'Environnement des États-Unis (EPA) a délivré plus de 20 exemptions de tolérance biologique en 2024, notamment pour les protéines de Brevibacillus laterosporus et les applications de Myrothecium verrucaria tué[3]Source : Agence de Protection de l'Environnement des États-Unis, Protéines Brevibacillus Laterosporus Mpp75Aa1.1 et Bacillus Thuringiensis Vpb4Da2 ; Exemptions de l'Exigence de Tolérance,

federalregister.gov.. En parallèle, la vingt-troisième Adaptation au Progrès Technique de l'Europe réduit les délais d'approbation pour les biologiques éligibles de jusqu'à cinq ans à environ deux ans. Cet arbitrage réglementaire permet aux fournisseurs d'accélérer les lancements de produits dans plusieurs régions.

Adoption de Programmes de Gestion Intégrée des Ravageurs

Les directives du Département de l'Agriculture des États-Unis (USDA) intègrent désormais les activateurs de plantes comme intrants essentiels de la gestion intégrée des ravageurs (GIR), aidant les exploitations à réduire l'utilisation de pesticides synthétiques jusqu'à 40 % tout en maintenant les rendements. Les schémas de certification, notamment GlobalGAP et USDA Organic, citent de plus en plus les activateurs comme outils privilégiés, ouvrant l'accès au marché aux producteurs conformes. Les assureurs répondent en abaissant les primes pour les portefeuilles à faible recours aux produits biologiques, créant une boucle de rétroaction économique qui fait passer les activateurs du statut optionnel à celui de pratique standard.

Expansion Rapide de l'Horticulture sous Serre

L'agriculture en environnement contrôlé a progressé de 12 % en 2024, notamment en Chine, au Japon et dans les complexes émergents du Moyen-Orient. Les systèmes fermés amplifient la pression des agents pathogènes liée à l'humidité, stimulant la demande d'activateurs qui fonctionnent sans compromettre les contrôles environnementaux stricts dont dépendent les serres. Les systèmes de fertirrigation automatisés permettent une absorption quasi instantanée, avec une efficacité d'application atteignant 90 % par rapport aux systèmes en plein champ. Les serres à forte intensité capitalistique, qui génèrent des revenus 10 à 15 fois supérieurs par mètre carré aux exploitations en plein champ, justifient des intrants biologiques premium qui protègent les cultures à haute valeur ajoutée.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Variabilité de l'efficacité des produits selon les microclimats | -1.40% | Mondial, avec l'impact le plus élevé dans les régions tropicales et subtropicales | Court terme (≤ 2 ans) |

| Sensibilisation limitée des agriculteurs dans les pays en développement | -1.10% | Asie-Pacifique, Afrique et Amérique du Sud principalement | Moyen terme (2 à 4 ans) |

| Coûts d'enregistrement multi-régionaux stricts | -0.90% | Mondial, avec les barrières les plus élevées en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en bio-actifs spécialisés | -0.60% | Mondial, avec une fabrication concentrée en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Variabilité de l'Efficacité des Produits selon les Microclimats

Les essais en champ révèlent que les protéines harpine fluctuent en efficacité jusqu'à 60 % sous forte humidité et stress ultraviolet, sapant la confiance des agriculteurs. Les climats tropicaux amplifient cette variabilité car les températures et le pH varient considérablement tout au long de la saison. Les fabricants investissent dans des revêtements protecteurs et l'ingénierie des protéines pour stabiliser les actifs, mais ces activités de R&D augmentent les coûts. Tant que les formulations adaptées au climat n'auront pas atteint leur maturité, l'adoption sera à la traîne dans les régions équatoriales.

Sensibilisation Limitée des Agriculteurs dans les Pays en Développement

Les petits exploitants manquent souvent de connaissances techniques sur le calendrier, le dosage et la compatibilité des activateurs avec les pratiques agricoles existantes. Les services de vulgarisation limités et les barrières linguistiques restreignent la portée de la formation, tandis que le manque de parcelles de démonstration ralentit la diffusion de pair à pair. Bien que l'objectif de 26 millions d'hectares d'agriculture biologique de l'Inde intègre l'utilisation d'activateurs, l'exécution au niveau local reste inégale, freinant l'adoption dans de vastes marchés ruraux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : De la Résistance Large Spectre à la Signalisation de Précision

Les inducteurs de résistance représentaient 41 % de la part du marché des activateurs de plantes en 2024, une position ancrée par des voies de résistance systémique acquise éprouvées qui protègent contre divers agents pathogènes. Le segment bénéficie de décennies de validation en champ sur diverses cultures, notamment les céréales, les fruits et les légumes. Les molécules de signalisation, cependant, devraient enregistrer un TCAC de 11,8 % jusqu'en 2030, les agriculteurs se tournant vers des outils de précision qui déclenchent des défenses ciblées avec une dépense énergétique minimale pour la culture.

L'adoption rapide des molécules de signalisation reflète une évolution des agriculteurs vers des interventions biologiques personnalisées. GreenLight Biosciences et des entreprises similaires démontrent la viabilité commerciale des produits à base d'ARN, consacrant 25 à 30 % des budgets de R&D du secteur à la signalisation moléculaire. Ces produits s'intègrent harmonieusement aux microbiomes du sol, préservant les organismes bénéfiques que les fongicides synthétiques nuisent souvent. Les données de terrain montrent que les gains de rendement restent stables même lorsque les intrants chimiques diminuent, renforçant l'attrait économique. Le soutien réglementaire continu pour les actifs moléculaires accélère le débit du pipeline, faisant des molécules de signalisation la frontière technologique qui pourrait redéfinir les compositions de portefeuilles sur le marché des activateurs de plantes.

Par Source : Les Produits Biologiques Occupent le Devant de la Scène

Les activateurs de plantes biologiques ont sécurisé 59 % de la part de marché en 2024 et devraient croître à un TCAC de 12,4 %, reflétant la priorité réglementaire et la confiance des consommateurs. Des approbations plus rapides et des préoccupations moindres concernant les résidus offrent des avantages commerciaux clairs par rapport aux homologues synthétiques, car ils répondent à des exigences de niche dans des environnements difficiles.

Les avancées en fermentation de précision permettent désormais de produire des molécules biologiques complexes à des coûts inférieurs de 60 à 70 % à ceux de l'extraction traditionnelle. Pourtant, la capacité mondiale de fermentation ne couvre qu'une fraction de la demande projetée, nécessitant des investissements substantiels. Les partenariats entre les grands acteurs de l'agrochimie et les spécialistes de la biotechnologie visent à développer les installations et à atténuer les goulets d'étranglement. En parallèle, les produits synthétiques améliorent la stabilité et la durée de conservation dans les climats extrêmes, préservant une position sur le marché là où les performances biologiques sont compromises.

Par Mode d'Application : La Pulvérisation Foliaire Domine, le Traitement des Semences Émerge

La pulvérisation foliaire représentait 62 % des revenus du segment en 2024, en raison de sa compatibilité transparente avec les rampes de pulvérisation existantes et de l'absorption rapide par les plantes. Les traitements du sol sont appréciés pour leur libération prolongée, mais contraints par des sensibilités de calendrier. Le traitement des semences devrait se développer au rythme le plus rapide, avec un TCAC de 8,3 % jusqu'en 2030, les technologies d'enrobage permettant une protection en début de cycle à des volumes d'intrants globaux plus faibles.

Le marché des activateurs de plantes évolue de concert avec les outils d'agriculture de précision qui optimisent le placement et minimisent les pertes. Les traitements des semences se combinent avec des semoirs haute précision, réduisant les passages en champ et la dérive. Les applications au sol bénéficient de données sensorielles qui identifient les foyers d'agents pathogènes, tandis que les systèmes de nano-livraison promettent des efficacités d'absorption supérieures de 40 à 50 %. Chaque mode répond à des objectifs agronomiques et environnementaux distincts, garantissant un mix d'application diversifié.

Par Type de Culture : Les Grandes Cultures Mènent, les Cultures Spécialisées Accélèrent

Les céréales et grains ont contribué à hauteur de 34 % à la taille du marché des activateurs de plantes en 2024, portés par les vastes superficies de blé, de maïs et de riz. Les réductions programmées des pesticides synthétiques sur les grandes cultures consolident une base volumique pour les activateurs. Les fruits et légumes, bien que représentant une empreinte foncière plus réduite, progresseront à un TCAC de 9,8 %, soutenus par les prix premium des produits sans résidus et la concentration de cultures à haute valeur ajoutée dans les serres. Le gazon et les plantes ornementales restent des segments de niche mais lucratifs que les gestionnaires de paysages poursuivent sous des réglementations environnementales strictes.

Les primes de prix sur les fraises biologiques ou les tomates de serre compensent les coûts élevés des intrants biologiques, faisant monter les taux d'adoption des spécialités au-dessus des moyennes des grandes cultures. À l'inverse, les céréales en grandes surfaces poussent les fournisseurs à concevoir des formulations en vrac qui offrent une parité de coût par hectare avec les produits chimiques. Cette dynamique façonne les agendas de R&D et les stratégies marketing sur le marché des activateurs de plantes.

Par Formulation : Les Liquides Dominent mais les Produits Secs Conservent leur Niche

Les produits liquides dominaient le marché avec une part de 68 % en 2024 et devraient croître à un TCAC de 11,2 %. Cette croissance est attribuée à leur haute biodisponibilité et à leur compatibilité avec les systèmes de mélange en cuve. Les avancées en stabilisation permettent désormais de maintenir 90 % de l'activité jusqu'à deux ans lorsqu'ils sont correctement stockés, réduisant considérablement les pertes. Les produits secs excellent en termes d'efficacité de transport et de longue durée de conservation, mais nécessitent des procédures de mélange à la ferme qui découragent certains agriculteurs. Les suspensions concentrées comblent l'écart logistique, offrant des charges actives élevées sans sacrifier la stabilité.

L'essor des systèmes de fertirrigation et d'irrigation goutte-à-goutte fait encore pencher la balance en faveur des liquides, car ces infrastructures délivrent des doses précises directement à la rhizosphère. Pourtant, les régions arides avec une disponibilité en eau limitée préfèrent encore les granulés secs qui s'intègrent aux flux d'engrais existants. Les deux formats coexisteront, chacun optimisé pour les réalités agronomiques locales.

Analyse Géographique

L'Europe détenait la plus grande part de 35 % du marché des activateurs de plantes en 2024, portée par la stratégie De la Ferme à la Table de l'Union européenne, qui exige une réduction de 50 % de l'utilisation des pesticides chimiques d'ici 2030. L'Allemagne, la France et l'Espagne disposent de programmes de subventions pour les intrants biologiques, ce qui a conduit à une adoption accrue dans les grandes cultures et les vignobles.

La région Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 9,8 %. La Chine et l'Inde accélèrent l'agriculture en environnement contrôlé et l'horticulture orientée vers l'exportation, qui reposent toutes deux sur la certification sans résidus. Les réseaux de vulgarisation gouvernementaux promeuvent l'adoption biologique pour préserver la santé de l'eau et des sols tout en répondant aux attentes croissantes en matière de sécurité alimentaire nationale. Les investissements dans la capacité de fermentation positionnent la région pour devenir un pôle de fabrication d'activateurs, raccourcissant les chaînes d'approvisionnement et réduisant les importations.

L'Amérique du Nord progresse à un rythme de croissance soutenu. L'Agence de Protection de l'Environnement des États-Unis maintient un processus transparent pour les approbations biologiques, soutenant le déploiement commercial de ces produits. Les directives de gestion intégrée des ravageurs du Département de l'Agriculture des États-Unis incluent formellement les activateurs, influençant directement les grands producteurs de maïs et de soja. Les mises à jour du Canada concernant les normes biologiques et les programmes de cultures spécialisées élargissent la portée du marché, notamment dans les légumes de serre et les vergers fruitiers.

Paysage Concurrentiel

Le marché des activateurs de plantes présente une consolidation modérée, avec cinq grandes entreprises, notamment Syngenta Group, BASF SE, Bayer AG, UPL Limited et Sumitomo Chemical Co., Ltd, détenant une part de marché combinée de 68 %. Ces entreprises s'appuient sur une distribution mondiale, des ressources réglementaires et des relations établies avec les agriculteurs pour renforcer leurs positions de leadership. Les collaborations stratégiques avec des startups de biotechnologie comblent les lacunes en matière d'innovation, comme en témoignent les alliances de Syngenta Group avec Intrinsyx Bio et Lavie Bio visant à accéder à de nouveaux actifs microbiens.

L'adoption technologique met l'accent sur la fermentation de précision et la biologie synthétique. Les exemptions de tolérance 2024 de l'Agence de Protection de l'Environnement (EPA) pour les protéines de Bacillus subtilis et de Brevibacillus laterosporus valident ces plateformes et abaissent les barrières à l'entrée pour les entreprises capables de naviguer efficacement dans les dossiers. Les acteurs de taille intermédiaire se différencient par des innovations en matière de livraison, telles que les nano-émulsions et les polymères d'enrobage des semences, adaptés aux microclimats.

Des opportunités inexploitées persistent dans l'agriculture en environnement contrôlé, les surfaces biologiques et les marchés émergents insuffisamment desservis. La résilience de la chaîne d'approvisionnement et l'optimisation des coûts restent des facteurs cruciaux à mesure que la capacité de fermentation se développe et que la concurrence s'intensifie, exerçant une pression sur les marges. Dans l'ensemble, le marché offre des perspectives tant pour la consolidation que pour l'entrée de nouveaux acteurs disruptifs.

Leaders du Secteur des Activateurs de Plantes

BASF SE

Bayer AG

UPL Limited

Sumitomo Chemical Co., Ltd

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : ICL Group Ltd. a finalisé l'acquisition des opérations de Lavie Bio Ltd. auprès d'Evogene Ltd., renforçant son portefeuille de solutions biologiques grâce aux technologies du microbiome végétal. Cette acquisition a élargi les capacités d'ICL dans les solutions à base microbienne.

- Février 2025 : Acadian Plant Health a lancé son portefeuille complet de Gestion du Stress Abiotique, comprenant des activateurs de plantes avancés dérivés d'algues marines conçus pour une agriculture résiliente au changement climatique.

- Décembre 2024 : Bayer a obtenu une licence exclusive pour la technologie de bioinsecticide d'AlphaBio Control, élargissant son portefeuille de protection biologique des cultures avec de nouveaux mécanismes de contrôle des insectes. Cet accord de licence démontre l'engagement de l'entreprise à développer des solutions biologiques complètes qui complètent ses offres d'activateurs de plantes.

- Novembre 2024 : Elicit Plant a levé 45 millions EUR (48 millions USD) lors d'un financement de Série B pour accélérer son expansion sur le marché des États-Unis et augmenter la production de sa technologie d'activation de l'immunité végétale.

Portée du Rapport sur le Marché Mondial des Activateurs de Plantes

Le Rapport sur le Marché des Activateurs de Plantes est Segmenté par Type de Produit (Inducteurs de Résistance, et Plus), par Source (Biologique et Synthétique), par Mode d'Application (Pulvérisation Foliaire, Traitement du Sol et Traitement des Semences), par Type de Culture (Céréales et Grains, Fruits et Légumes, et Plus), par Formulation (Liquide et Sèche), et par Géographie (Amérique du Nord, Amérique du Sud, Europe, et Plus). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Inducteurs de Résistance |

| Molécules de Signalisation |

| Autres |

| Biologique |

| Synthétique |

| Pulvérisation Foliaire |

| Traitement du Sol |

| Traitement des Semences |

| Céréales et Grains |

| Fruits et Légumes |

| Oléagineux et Légumineuses |

| Gazon et Plantes Ornementales |

| Autres |

| Liquide |

| Sec |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Type de Produit | Inducteurs de Résistance | |

| Molécules de Signalisation | ||

| Autres | ||

| Par Source | Biologique | |

| Synthétique | ||

| Par Mode d'Application | Pulvérisation Foliaire | |

| Traitement du Sol | ||

| Traitement des Semences | ||

| Par Type de Culture | Céréales et Grains | |

| Fruits et Légumes | ||

| Oléagineux et Légumineuses | ||

| Gazon et Plantes Ornementales | ||

| Autres | ||

| Par Formulation | Liquide | |

| Sec | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des activateurs de plantes ?

La taille du marché des activateurs de plantes est de 0,93 milliard USD en 2025.

À quelle vitesse le marché va-t-il croître au cours des cinq prochaines années ?

Le marché devrait se développer à un TCAC de 7,9 % et atteindre 1,37 milliard USD d'ici 2030.

Quelle catégorie de produits présente le plus fort potentiel de croissance ?

Les molécules de signalisation croîtront à un TCAC de 11,8 %, le plus rapide parmi les types de produits.

Pourquoi les activateurs de plantes biologiques gagnent-ils la préférence sur les synthétiques ?

Des approbations accélérées, la demande des consommateurs pour des produits sans résidus et la compatibilité avec l'agriculture de précision soutiennent un TCAC de 12,4 % pour les solutions biologiques.

Dernière mise à jour de la page le: