Taille et Part du Marché des Biologiques Agricoles aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

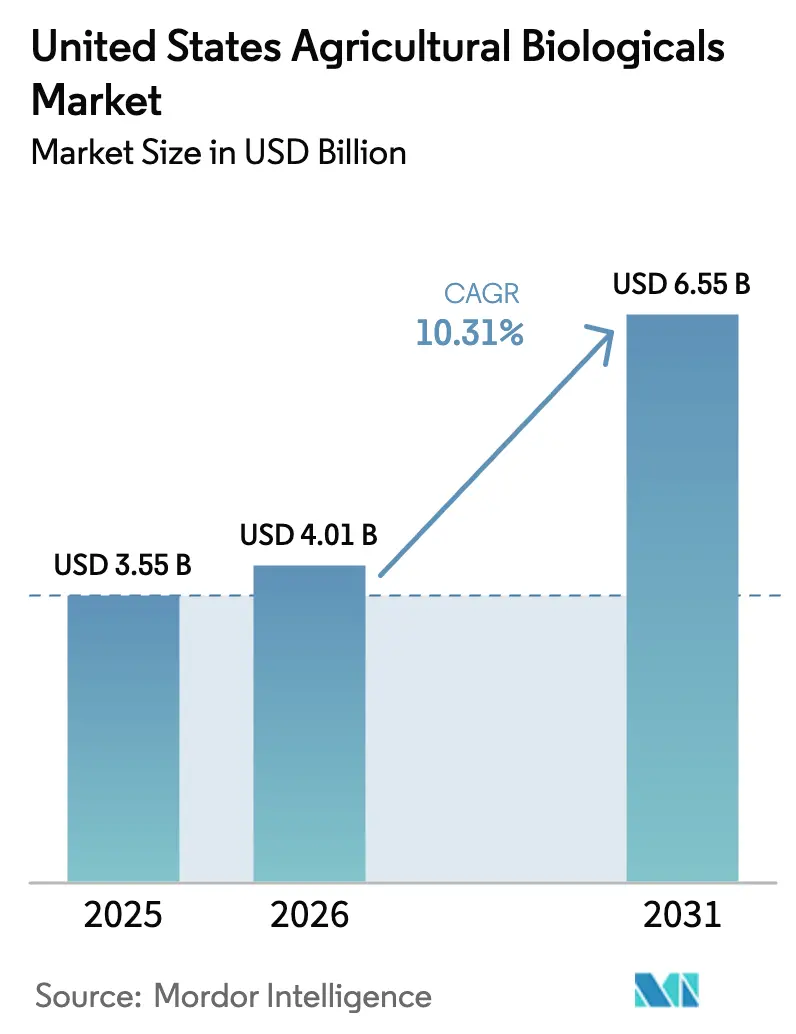

| Taille du marché de l'année de base (2025) | 3.55 Milliards de dollars |

| Taille du Marché (2026) | 4.01 Milliards de dollars |

| Taille du Marché (2031) | 6.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.31% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Biologiques Agricoles aux États-Unis par Mordor Intelligence

La taille du marché des biologiques agricoles aux États-Unis était évaluée à 3,55 milliards USD en 2025 et devrait croître de 4,01 milliards USD en 2026 à 6,55 milliards USD d'ici 2031, à un CAGR de 10,31% durant la période de prévision (2026-2031). Les agriculteurs réorientent leurs investissements des intrants synthétiques vers des solutions à base microbienne et d'algues, à mesure que la résistance aux herbicides se répand et que les examens de l'Agence de Protection de l'Environnement s'intensifient. Les acheteurs au détail exigent des produits sans résidus, ce qui pousse même les exploitations conventionnelles à adopter les biologiques. Les programmes carbone récompensent désormais les pratiques de santé des sols qui reposent sur des inoculants, transformant une ligne de coût en une ligne de revenus. La fermentation à la ferme et la production décentralisée raccourcissent les chaînes d'approvisionnement, réduisant les coûts à destination pour les microbes vivants et améliorant la viabilité des produits dans les comtés éloignés.

Principaux Enseignements du Rapport

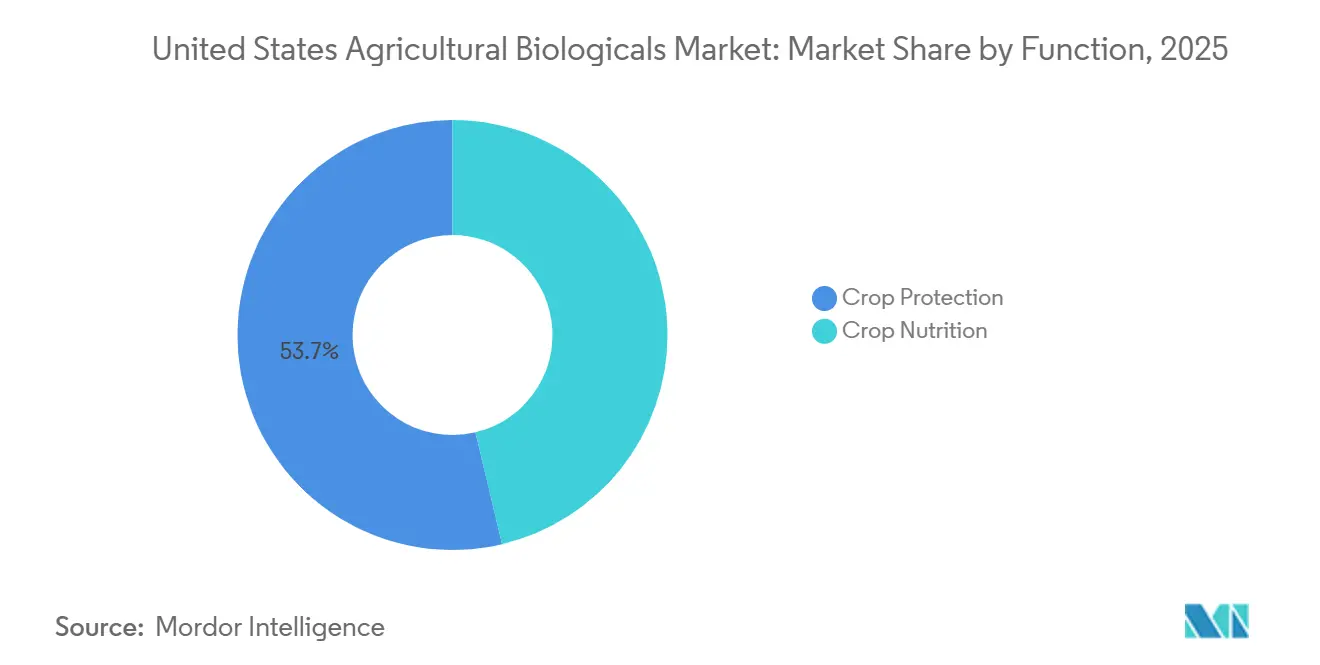

- Par fonction, la protection des cultures était le segment le plus important, représentant 53,7% de la part du marché des biologiques agricoles aux États-Unis en 2025, tandis que la nutrition des cultures est le segment à la croissance la plus rapide, se développant à un CAGR de 10,5% jusqu'en 2031.

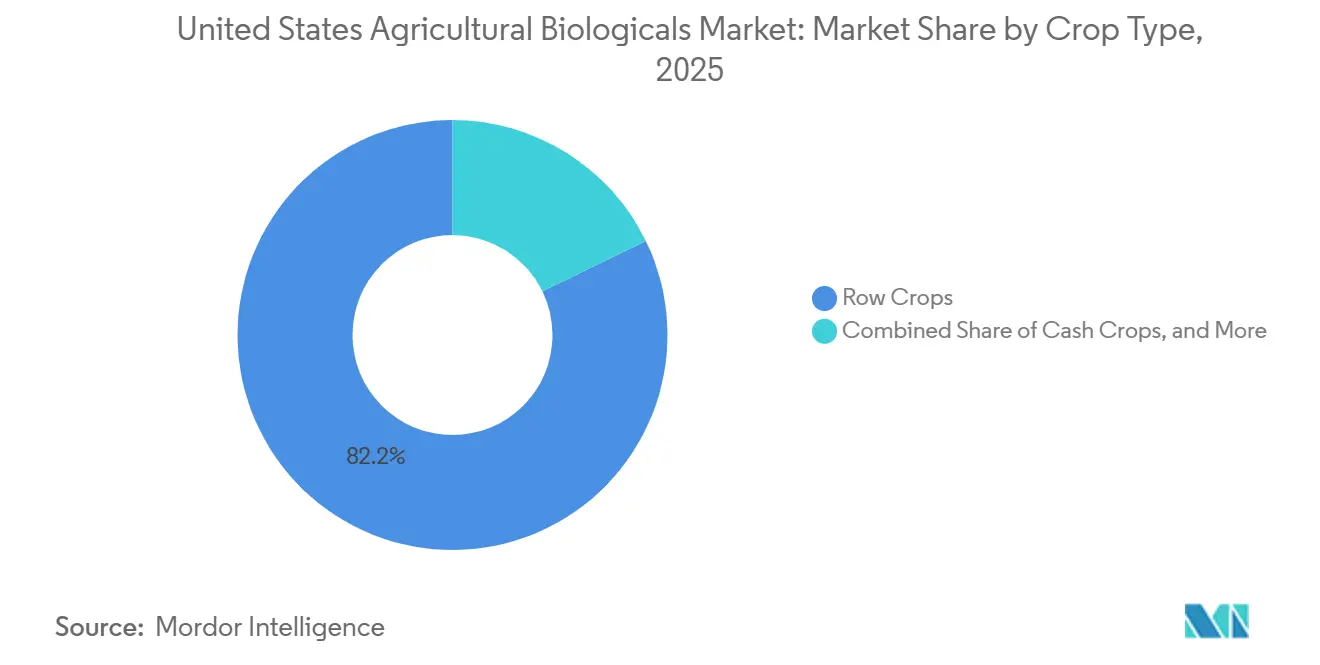

- Par type de culture, les grandes cultures sont le segment le plus important, représentant 82,2% de la taille du marché des biologiques agricoles aux États-Unis en 2025, et sont les plus dynamiques avec un CAGR de 10,4% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Biologiques Agricoles aux États-Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande croissante des consommateurs pour les produits biologiques | +2.1% | Canaux de distribution au détail du Pacifique et du Nord-Est | Moyen terme (2-4 ans) |

| Soutien réglementaire favorable du Département de l'Agriculture des États-Unis (USDA) et de l'Agence de Protection de l'Environnement (EPA) pour les intrants biosourcés | +1.8% | Programmes nationaux du Département de l'Agriculture des États-Unis (USDA) et de l'Agence de Protection de l'Environnement (EPA) Partie 174 | Court terme (≤2 ans) |

| Résistance croissante aux agrochimiques synthétiques | +1.5% | Zones de coton et de soja dans le Sud et le Midwest | Moyen terme (2-4 ans) |

| Expansion de l'intégration des traits biologiques dans les grandes cultures | +1.3% | Projets pilotes dans la Ceinture du Maïs en Iowa, Illinois et Nebraska | Long terme (≥4 ans) |

| Monétisation des crédits carbone liée à l'adoption des biologiques | +1.0% | Premières avancées en Californie et sur les marchés volontaires à l'échelle nationale | Moyen terme (2-4 ans) |

| Croissance rapide de la fermentation à la ferme et des mélanges personnalisés | +0.9% | Réseaux coopératifs dans le Midwest et les régions de cultures spécialisées du Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante des Consommateurs pour les Produits Biologiques

La préférence croissante des consommateurs pour les aliments produits de manière biologique et durable constitue un moteur structurel important du marché des biologiques agricoles aux États-Unis. Au cours de la dernière décennie, les consommateurs aux États-Unis ont de plus en plus mis l'accent sur la sécurité alimentaire, la durabilité environnementale et la réduction des résidus chimiques. Selon l'Association du Commerce Biologique (OTA), les ventes au détail de fruits et légumes frais biologiques ont enregistré une croissance significative ces dernières années, reflétant une demande croissante des consommateurs pour les produits biologiques[1]Source : Association du Commerce Biologique, "Rapport sur la Performance des Produits Biologiques," ota.com. Cette tendance a conduit à une augmentation de l'espace en rayon pour les produits biologiques certifiés et à des exigences d'approvisionnement plus strictes de la part des grandes chaînes d'épicerie. Étant donné que les pesticides et engrais synthétiques sont restreints dans le cadre des normes de certification biologique, les produits biologiques de protection des cultures, les biofertilisants et les biostimulants sont devenus des intrants essentiels pour les producteurs biologiques. À mesure que les superficies biologiques s'étendent, la demande de solutions biologiques croît proportionnellement, stimulant une croissance durable et à long terme du marché.

Résistance Croissante aux Agrochimiques Synthétiques

Le développement de la résistance aux herbicides, fongicides et insecticides traditionnels pousse les agriculteurs à adopter des stratégies diversifiées de gestion des ravageurs. L'utilisation prolongée de produits chimiques à mode d'action unique a conduit à l'émergence d'espèces de mauvaises herbes résistantes, de pathogènes fongiques et de populations d'insectes dans les principaux systèmes de cultures aux États-Unis. Cette résistance diminue l'efficacité des solutions chimiques, augmente les coûts de production et affecte la stabilité des rendements. Les produits biologiques offrent des modes d'action alternatifs ou complémentaires pouvant être intégrés dans des programmes de gestion de la résistance, prolongeant ainsi l'efficacité des produits chimiques synthétiques. Par exemple, la résistance multisite aux fongicides dans la rouille du soja et les isolats de la fusariose de l'épi incite les agriculteurs à utiliser des biofongicides à base de Bacillus et de Trichoderma. Par conséquent, le marché des biologiques agricoles aux États-Unis bénéficie du recul de la dépendance aux chimies à voie unique.

Expansion de l'Intégration des Traits Biologiques dans les Grandes Cultures

L'adoption des biologiques était traditionnellement axée sur les cultures spécialisées telles que les fruits et légumes. Les avancées technologiques, telles que les technologies d'agriculture de précision et les machines automatisées, ont facilité leur intégration dans les grandes cultures à grande superficie telles que le maïs, le soja et le coton. Les plateformes de traitement des semences incluent désormais couramment des inoculants microbiens, des bactéries fixatrices d'azote et des biostimulants d'atténuation du stress, qui sont commercialisés à plus grande échelle. À mesure que la cohérence et la compatibilité des formulations biologiques s'améliorent, leur adoption sur des millions d'hectares de grandes cultures entraîne une augmentation de la valeur totale du marché. Les grandes entreprises agroalimentaires réalisent des investissements significatifs dans la recherche et le développement biologiques pour compléter leurs portefeuilles chimiques existants. Cette intégration favorise des offres de produits groupés et améliore l'accessibilité pour les agriculteurs grâce aux réseaux de distribution établis.

Monétisation des Crédits Carbone Liée à l'Adoption des Biologiques

Le développement des marchés carbone agricoles introduit une incitation financière à l'adoption des intrants biologiques. Les amendements biologiques du sol et les biofertilisants favorisent les pratiques régénératives, notamment la réduction de la dépendance à l'azote synthétique, l'augmentation de la séquestration du carbone dans le sol et l'amélioration de la biodiversité microbienne. Ces avancées permettent aux exploitations de participer aux marchés carbone volontaires, créant des opportunités de revenus supplémentaires. De plus, les intrants biologiques contribuent à réduire les émissions de gaz à effet de serre liées à la production et à l'application d'engrais. Par conséquent, la monétisation du carbone soutient l'adoption des intrants biologiques au-delà de leurs avantages agronomiques conventionnels.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Variabilité des performances selon les zones agroclimatiques | −1.4% | Sols arides du Sud et sols alcalins du Midwest | Court terme (≤2 ans) |

| Durée de conservation limitée et dépendances à la chaîne du froid | −1.1% | Comtés ruraux éloignés des centres de distribution | Moyen terme (2-4 ans) |

| Pénurie de spécialistes qualifiés en application des biologiques | −0.8% | Superficies du Sud et du Midwest à faible densité de conseillers | Moyen terme (2-4 ans) |

| Émergence de fourrés de brevets limitant la commercialisation des souches | −0.6% | À l'échelle nationale, affectant les formulateurs de plus petite taille | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Variabilité des Performances selon les Zones Agroclimatiques

L'efficacité des biologiques est souvent influencée par les conditions environnementales, notamment la température, le pH du sol, l'humidité et la compétition microbienne. La colonisation mycorhizienne s'effondre dans les sols à haute teneur en phosphore, courants dans les cultures de maïs en continu, réduisant le retour sur investissement pour de nombreux agriculteurs. Des températures supérieures à 32 degrés Celsius peuvent faire chuter la viabilité microbienne en dessous des comptages indiqués sur l'étiquette en quelques heures, ce qui explique les réponses de rendement sporadiques dans le coton du Sud. Parce que les résultats fluctuent, les agriculteurs insistent souvent sur des essais comparatifs côte à côte avant d'engager leur budget. Les fabricants regroupent donc plusieurs souches et encapsulent des spores pour amortir le stress environnemental, mais des coûts de formulation plus élevés compensent partiellement les économies réalisées par rapport aux synthétiques et freinent la progression sur le marché des biologiques agricoles aux États-Unis.

Durée de Conservation Limitée et Dépendances à la Chaîne du Froid

Les microbes vivants doivent parvenir à l'exploitation dans les 90 jours suivant le conditionnement et être maintenus en dessous de 4 degrés Celsius, ce qui ajoute 12 à 15% au coût à destination par rapport aux produits chimiques ayant une durée de conservation de plusieurs années. Le commerce de détail rural manque de chambres froides, de sorte que les agriculteurs risquent soit des pertes de stocks, soit paient un fret accéléré. Les cycles de gel-dégel lors du transport hivernal peuvent réduire le nombre de colonies jusqu'à 50%. Les formats lyophilisés et encapsulés promettent 18 mois de stabilité à température ambiante, mais ajoutent un coût élevé par hectare au prix de revient. Les circuits réfrigérés directs vers la ferme fonctionnent bien dans les vallées denses de Californie, mais sont moins performants dans les comtés à faible volume des Grandes Plaines. Tant que les solutions de stockage ne seront pas développées à grande échelle, la contrainte de la chaîne du froid limitera la vitesse d'expansion sur le marché des biologiques agricoles aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction : les Biofertilisants Dominent les Revenus, les Biostimulants Stimulent la Croissance

La protection des cultures était le segment le plus important, représentant 53,7% de la part du marché des biologiques agricoles aux États-Unis en 2025, portée par l'utilisation de biopesticides et d'agents de biocontrôle pour lutter contre la résistance aux herbicides et aux insecticides dans des cultures telles que le maïs, le soja, le blé et le coton. Dans le segment de la protection des cultures, les biopesticides, notamment les biofongicides, les bioinsecticides et les bioherbicides, représentaient la plus grande part de marché. Cela est dû à l'adoption croissante de formulations telles que Bacillus subtilis et Beauveria bassiana par les agriculteurs pour lutter contre les pathogènes et les ravageurs résistants aux produits chimiques synthétiques.

Le segment de la nutrition des cultures est la catégorie à la croissance la plus rapide, avec un CAGR projeté de 10,5% jusqu'en 2031. Le segment comprend des produits tels que les biofertilisants, les biostimulants et les engrais organiques, les engrais organiques étant la catégorie la plus largement utilisée. Les biostimulants, tels que les extraits d'algues, les acides aminés et les substances humiques, améliorent la tolérance au stress et l'absorption des nutriments dans les cultures spécialisées. Leur adoption dans les grandes cultures reste limitée en raison de performances incohérentes sur le terrain dans les systèmes de production conventionnels. Cette croissance est principalement attribuée aux inoculants fixateurs d'azote et aux biostimulants, qui contribuent à réduire la dépendance aux engrais synthétiques, notamment pendant les périodes de prix élevés de l'ammoniac anhydre. En 2025, BASF SE a reçu l'approbation de l'Agence de Protection de l'Environnement (EPA) pour l'isocycloséram, un bioinsecticide de contact à large spectre ciblant les ravageurs lépidoptères et d'autres insectes affectant les cultures spécialisées[2]Source : Agence de Protection de l'Environnement des États-Unis, "L'EPA enregistre l'isocycloséram pour la protection des cultures," epa.gov.

Par Type de Culture : les Grandes Cultures Dominent la Valeur, l'Horticulture Croît Plus Rapidement

Par type de culture, les grandes cultures sont le segment le plus important, représentant 82,2% de la taille du marché des biologiques agricoles aux États-Unis en 2025, et sont les plus dynamiques avec un CAGR de 10,4% jusqu'en 2031. Cette croissance reflète la superficie étendue des systèmes de production de maïs, de soja, de blé et de coton. Selon la Base de Données Statistiques Corporatives de l'Organisation des Nations Unies pour l'Alimentation et l'Agriculture (FAOSTAT), la superficie en maïs aux États-Unis était de 31 851 130 hectares en 2022, et a augmenté à 33 547 180 hectares en 2024[3]Source : Organisation des Nations Unies pour l'Alimentation et l'Agriculture, "Ensemble de données FAOSTAT sur les terres cultivées 2024," fao.org. La superficie en blé accuse un retard dans l'adoption des biologiques en raison d'un revenu par hectare plus faible et d'une disponibilité limitée de produits adaptés aux céréales de saison froide. La dominance de ce segment souligne la transition des biologiques, passant d'intrants premium pour cultures spécialisées à des outils de gestion des coûts pour les grandes exploitations céréalières et oléagineuses, répondant aux défis de l'inflation des coûts des intrants et de la gestion de la résistance.

Les cultures horticoles, notamment les légumes, les baies, les fruits arboricoles et les noix, ont capté une part plus faible des dépenses en biologiques agricoles en 2025, malgré des dépenses par hectare plus élevées. Cela est dû à leur superficie totale limitée par rapport aux grandes cultures. En Californie, les exploitations de légumes et de baies utilisent des biopesticides tels que des formulations de Beauveria bassiana et de Bacillus subtilis pour lutter contre des ravageurs tels que les thrips, les pucerons et l'oïdium. Les producteurs d'agrumes en Floride ont adopté des agents de biocontrôle pour gérer le psylle asiatique des agrumes et le verdissement des agrumes, bien que l'efficacité de ces agents reste partielle et nécessite une intégration avec les pratiques culturales. La production de tomates et de poivrons en serre en Arizona et dans le Nord-Ouest du Pacifique s'est appuyée.

Analyse Géographique

La région Sud, qui comprend le Texas, la Géorgie, la Floride et les Carolines, occupe une position significative. Sa croissance a été principalement portée par les producteurs de coton et d'arachides adoptant des traitements de semences à base de Bacillus et des biofongicides pour gérer les maladies des plantules et les pathogènes telluriques. Les exploitations d'agrumes en Floride ont également utilisé des agents de biocontrôle pour lutter contre le psylle asiatique des agrumes, un vecteur du verdissement des agrumes. L'efficacité de ces agents reste partielle et nécessite une intégration avec les pratiques culturales et les stratégies de gestion des ravageurs à l'échelle de la zone. L'adoption dans la région fait face à des défis, notamment la variabilité des performances dans les sols à haute température et faible teneur en matière organique, ainsi que les infrastructures limitées de chaîne du froid dans les zones rurales. Ces contraintes soulignent la nécessité d'innovations en matière de formulation pour maintenir la viabilité microbienne sous stress thermique dépassant 32 degrés Celsius.

La région Midwest a dominé la demande en biologiques agricoles aux États-Unis en 2025, avec des producteurs de maïs et de soja intégrant des inoculants fixateurs d'azote dans leurs hectares de grandes cultures. Des États tels que l'Iowa, l'Illinois et le Nebraska ont été à l'avant-garde de l'adoption, soutenus par des réseaux coopératifs qui ont mis en place des systèmes de fermentation à la ferme capables de produire des microbes frais dans les 48 heures suivant l'application. Ces systèmes ont considérablement réduit les coûts des intrants. De plus, la volatilité des prix des engrais, notamment les pics élevés des prix de l'ammoniac anhydre, a accéléré l'intérêt des agriculteurs pour les alternatives biologiques réduisant les applications d'azote synthétique par hectare.

La région Pacifique, comprenant la Californie, Washington et l'Oregon, a vu les producteurs de cultures spécialisées appliquer des biostimulants et des agents de biocontrôle sur des hectares de légumes, de baies, de fruits arboricoles et de noix. Les mandats de test de résidus des détaillants, émanant d'entreprises telles que Whole Foods Market et Costco, ont encouragé les producteurs conventionnels de fraises et de laitues à adopter des biopesticides, même en dehors des exploitations certifiées biologiques, afin d'éviter les résidus synthétiques détectables pouvant entraîner des rejets dans la chaîne d'approvisionnement. De plus, les producteurs de tomates et de poivrons en serre dans le Nord-Ouest du Pacifique ont utilisé des macrobiens, tels que des acariens prédateurs et des guêpes parasitoïdes, pour gérer les infestations de mouches blanches et de pucerons sans perturber l'activité des pollinisateurs.

Paysage Concurrentiel

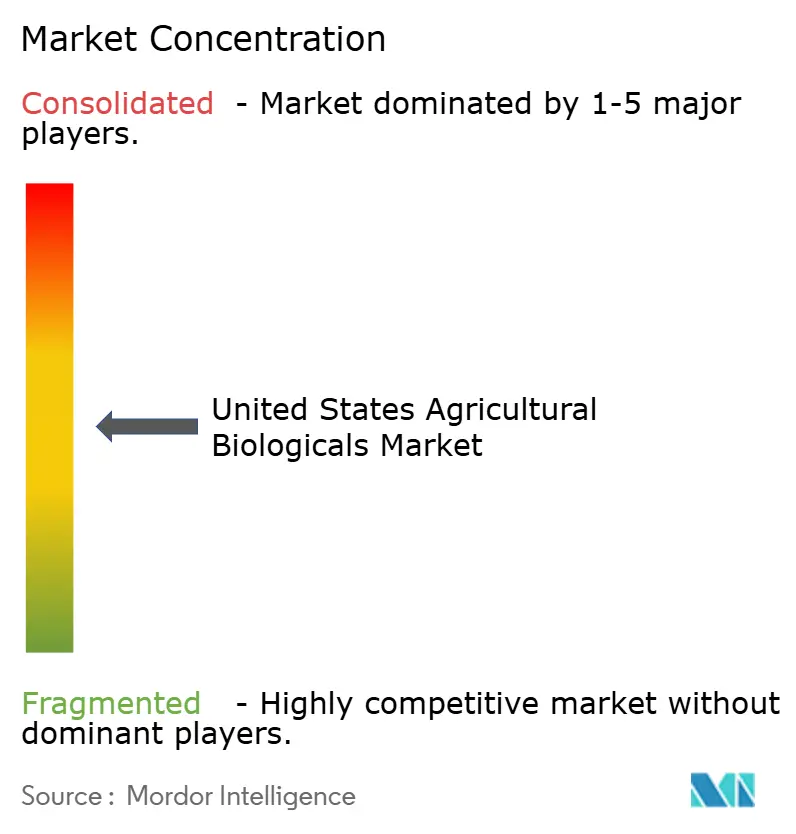

Le marché des biologiques agricoles aux États-Unis est modérément concentré, les cinq premières entreprises représentant une part significative des revenus de 2025. Les principaux acteurs comprennent Corteva Agriscience, Bayer AG, Novonesis Group, Valent BioSciences LLC et BASF SE. Corteva Agriscience et BioWorks Inc. font progresser les solutions biologiques grâce à une recherche et un développement approfondis, notamment dans les biofertilisants, les biopesticides et les biostimulants. Les partenariats stratégiques et les collaborations sont de plus en plus répandus, permettant aux entreprises de tirer parti de leurs forces complémentaires et d'élargir leur présence sur le marché.

Le paysage concurrentiel est influencé par des niveaux variables de spécialisation parmi les acteurs du marché. Tandis que certaines entreprises se concentrent exclusivement sur les solutions biologiques, d'autres maintiennent des portefeuilles diversifiés de produits agricoles. Les barrières à l'entrée sur le marché sont modérément élevées en raison d'exigences réglementaires strictes et d'investissements substantiels en recherche et développement. Le secteur est progressivement en train de passer des modèles de distribution traditionnels à des approches plus intégrées, les entreprises favorisant des relations directes avec les utilisateurs finaux et proposant des solutions adaptées aux besoins spécifiques des cultures et des régions. Cette tendance reflète l'évolution de la dynamique du marché des biologiques agricoles.

Malgré les développements en cours, des lacunes subsistent dans des domaines tels que les céréales de saison froide, les sols alcalins et le déploiement microbien en plein champ. Les entreprises qui relèvent les défis de la durée de conservation sans recourir à la logistique de la chaîne du froid pourraient débloquer des opportunités significatives dans des régions telles que les Grandes Plaines et le Delta. Les modèles de production coopérative émergent également comme un perturbateur potentiel de la fidélité traditionnelle aux marques, les agriculteurs associant de plus en plus la qualité à la production locale. Sur la période de prévision, le marché des biologiques agricoles aux États-Unis devrait rester une arène concurrentielle, caractérisée par l'interaction entre les portefeuilles de brevets mondiaux et les réseaux de fermentation localisés.

Leaders du Secteur des Biologiques Agricoles aux États-Unis

Corteva Agriscience

Bayer AG

Novonesis Group

Valent BioSciences LLC

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Syngenta AG a inauguré une nouvelle installation de production de biologiques à Orangeburg, Caroline du Sud, États-Unis. Cet investissement en capital majeur est conçu pour soutenir la production de 16 000 tonnes métriques de biostimulants végétaux par an.

- Février 2025 : Syngenta AG, leader mondial dans le développement de produits biologiques pour les applications agricoles, étend ses capacités de recherche et développement dans ce domaine. L'entreprise a annoncé l'acquisition du répertoire de composés naturels et de souches génétiques de Novartis pour usage agricole. Cette acquisition offre à Syngenta l'accès à une source précieuse de nouvelles pistes pour la recherche agricole et renforce ses capacités intégrées en bioingénierie, science des données, fermentation, traitement en aval et analytique.

- Mars 2023 : Sumitomo Chemical Co., Ltd. (SCC) a acquis FBSciences Holdings, Inc. (FBS) par l'intermédiaire de sa filiale en propriété exclusive, Valent Biosciences LLC (VBC). Cette acquisition vise à développer davantage l'activité bioraisonnée de l'entreprise.

Périmètre du Rapport sur le Marché des Biologiques Agricoles aux États-Unis

Les biologiques agricoles sont des produits dérivés de matières naturelles, notamment des microorganismes, des plantes et de la matière organique. Ces produits améliorent la productivité, la santé et la résilience des cultures tout en favorisant la durabilité. Le Marché des Biologiques Agricoles aux États-Unis est Segmenté par Fonction (Nutrition des Cultures et Protection des Cultures) et par Type de Culture (Cultures de Rente, Cultures Horticoles et Grandes Cultures). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Tonnes Métriques).

| Nutrition des Cultures | Biofertilisant | Azospirillum |

| Azotobacter | ||

| Mycorhize | ||

| Bactéries Solubilisant le Phosphate | ||

| Rhizobium | ||

| Autre Biofertilisant | ||

| Biostimulants | Acides Aminés | |

| Acide Fulvique | ||

| Acide Humique | ||

| Hydrolysats de Protéines | ||

| Extraits d'Algues | ||

| Autres Biostimulants | ||

| Engrais Organique | Fumier | |

| Engrais à Base de Farines | ||

| Tourteaux | ||

| Autre Engrais Organique | ||

| Protection des Cultures | Agents de Biocontrôle | Macrobiens |

| Microbiens | ||

| Biopesticides | Biofongicides | |

| Bioherbicides | ||

| Bioinsecticides | ||

| Autres Biopesticides | ||

| Cultures de Rente |

| Cultures Horticoles |

| Grandes Cultures |

| Fonction | Nutrition des Cultures | Biofertilisant | Azospirillum |

| Azotobacter | |||

| Mycorhize | |||

| Bactéries Solubilisant le Phosphate | |||

| Rhizobium | |||

| Autre Biofertilisant | |||

| Biostimulants | Acides Aminés | ||

| Acide Fulvique | |||

| Acide Humique | |||

| Hydrolysats de Protéines | |||

| Extraits d'Algues | |||

| Autres Biostimulants | |||

| Engrais Organique | Fumier | ||

| Engrais à Base de Farines | |||

| Tourteaux | |||

| Autre Engrais Organique | |||

| Protection des Cultures | Agents de Biocontrôle | Macrobiens | |

| Microbiens | |||

| Biopesticides | Biofongicides | ||

| Bioherbicides | |||

| Bioinsecticides | |||

| Autres Biopesticides | |||

| Type de Culture | Cultures de Rente | ||

| Cultures Horticoles | |||

| Grandes Cultures | |||

Définition du marché

- DOSE D'APPLICATION MOYENNE - Le taux d'application moyen est le volume moyen de biologiques agricoles appliqués par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures de rente (cultures de plantation, cultures à fibres et autres cultures industrielles).

- FONCTION - Les produits biologiques agricoles fournissent aux cultures des nutriments essentiels, préviennent ou contrôlent les stress abiotiques et biotiques, et améliorent la qualité du sol.

- TYPE - La fonction de nutrition des cultures des biologiques agricoles comprend les engrais organiques et les biofertilisants, tandis que la fonction de protection des cultures comprend les biostimulants, les biopesticides et les agents de biocontrôle.

| Mot-clé | Définition |

|---|---|

| Cultures de Rente | Les cultures de rente sont des cultures non consommables vendues en totalité ou en partie pour fabriquer des produits finis à des fins lucratives. |

| Gestion Intégrée des Ravageurs (GIR) | La GIR est une approche respectueuse de l'environnement et durable pour contrôler les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment les contrôles biologiques, les pratiques culturales et l'utilisation sélective de pesticides. |

| Agents de biocontrôle bactériens | Bactéries utilisées pour contrôler les ravageurs et les maladies dans les cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de culture. Parmi les exemples courants d'agents de biocontrôle bactériens, on trouve Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit de Protection des Plantes (PPP) | Un produit de protection des plantes est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Ils contiennent une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour donner une efficacité optimale du produit. |

| Pathogène | Un pathogène est un organisme causant une maladie à son hôte, avec la gravité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils contribuent à contrôler les dommages causés par les ravageurs aux cultures et à réduire le besoin de pesticides chimiques. |

| Nématodes Entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de biocontrôle utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces mycorhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents de biocontrôle fongiques | Les agents de biocontrôle fongiques sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des microorganismes bénéfiques qui améliorent la fertilité du sol et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels ou biosourcés utilisés pour gérer les ravageurs agricoles grâce à des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent de ravageurs et contribuent à contrôler les dommages causés par les ravageurs aux cultures. Parmi les espèces prédatrices couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de biocontrôle | Les agents de biocontrôle sont des organismes vivants utilisés pour contrôler les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont reconnus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais Organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique, utilisés pour la fertilité du sol et la croissance des plantes. |

| Hydrolysats de Protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de Croissance des Plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du Sol | Les amendements du sol sont des substances appliquées au sol qui améliorent la santé du sol, telles que la fertilité et la structure du sol. |

| Extrait d'Algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmolytes. Ces substances stimulent la germination des semences et l'établissement des cultures, ainsi que la croissance et la productivité totales des plantes. |

| Composés liés au biocontrôle et/ou à la promotion de la croissance (CLBPC) | Les composés liés au biocontrôle ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour le biocontrôle des phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries Symbiotiques Fixatrices d'Azote | Les bactéries symbiotiques fixatrices d'azote telles que Rhizobium obtiennent nourriture et abri de l'hôte, et en retour, elles aident en fournissant de l'azote fixé aux plantes. |

| Fixation de l'Azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniac ou en composés azotés apparentés. |

| ARS (Service de Recherche Agricole) | L'ARS est le principal organisme de recherche scientifique interne du Département de l'Agriculture des États-Unis. Il vise à trouver des solutions aux problèmes agricoles auxquels font face les agriculteurs du pays. |

| Réglementations Phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux respectifs contrôlent ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou pathogènes des plantes. |

| Ectomycorhize (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières des plantes supérieures dans laquelle la plante et les champignons bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement.