Taille et parts du marché des vaccins à base de plantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

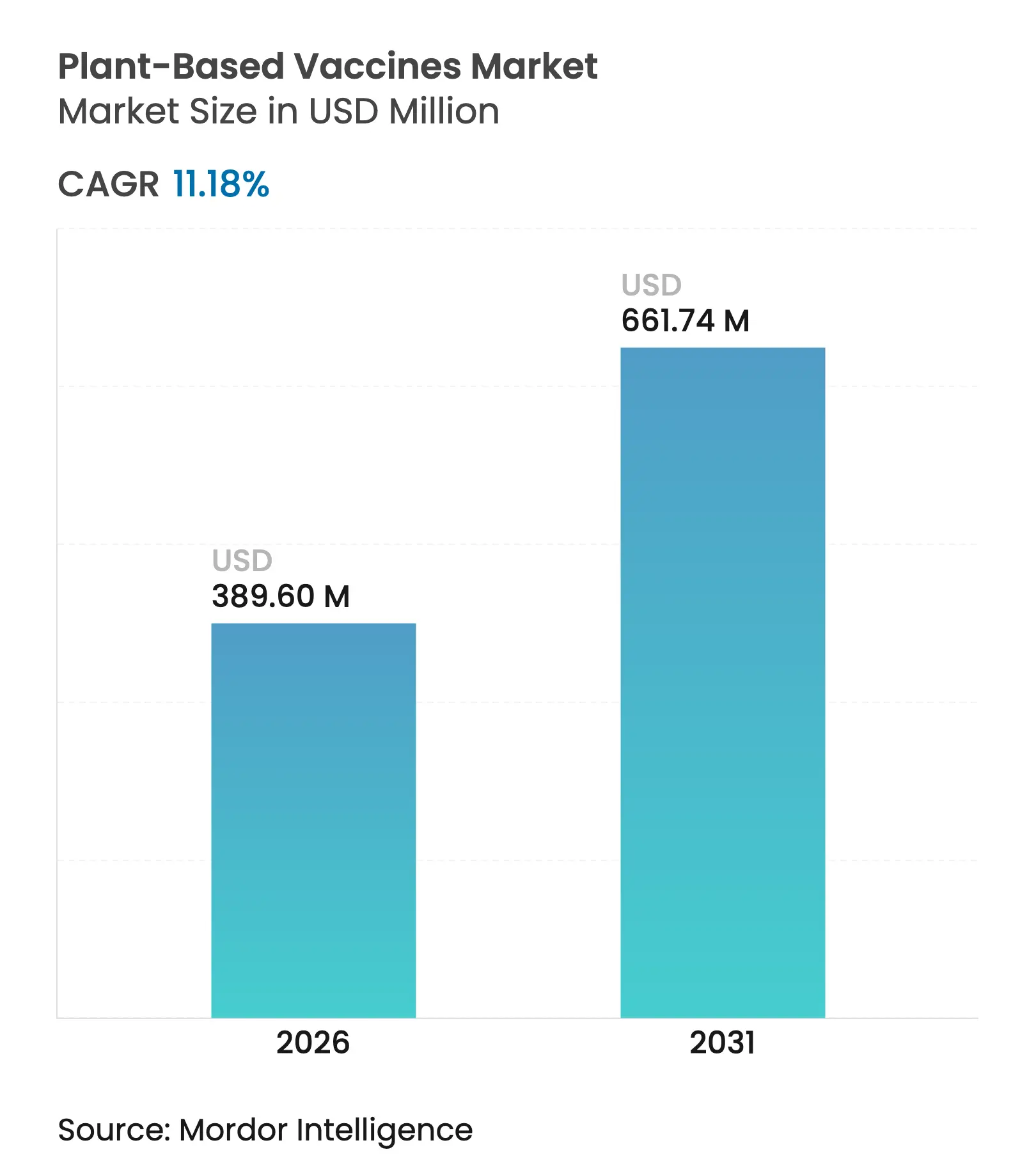

| Taille du Marché (2026) | 389.6 Millions de dollars américains |

| Taille du Marché (2031) | 661.74 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins à base de plantes par Mordor Intelligence

La taille du marché des vaccins à base de plantes en 2026 est estimée à 389,6 millions USD, en hausse par rapport à la valeur de 2025 de 350,44 millions USD, avec des projections pour 2031 affichant 661,74 millions USD, croissant à un TCAC de 11,18 % sur la période 2026-2031. Cette trajectoire rapide signale que les plateformes dérivées des plantes deviennent un pilier des stratégies de réponse aux pandémies, alors que les gouvernements recherchent des technologies de fabrication capables de contourner les goulots d'étranglement liés aux œufs et aux cellules de mammifères. Un financement public substantiel — notamment le programme Project NextGen de 5 milliards USD et le budget pluriannuel PHEMCE de 79,5 milliards USD — continue de réduire le risque des investissements privés, tandis que l'expiration des brevets sur les vaccins traditionnels abaisse la barrière concurrentielle pour les nouveaux entrants [1]Département américain de la Santé et des Services sociaux, "Fiche d'information sur le Project NextGen," hhs.gov. Le marché des vaccins à base de plantes bénéficie également des méthodes d'expression dans les chloroplastes de nouvelle génération qui augmentent les rendements en antigènes, rendant une production à l'échelle commerciale réalisable même pour les développeurs de plus petite taille. L'intérêt croissant pour les formulations comestibles destinées aux pays à revenu faible et intermédiaire, combiné à une vague d'accords de licence reliant les pôles de recherche en Amérique du Nord, en Europe et en Asie-Pacifique, soutient davantage une croissance soutenue à deux chiffres.

Principaux enseignements du rapport

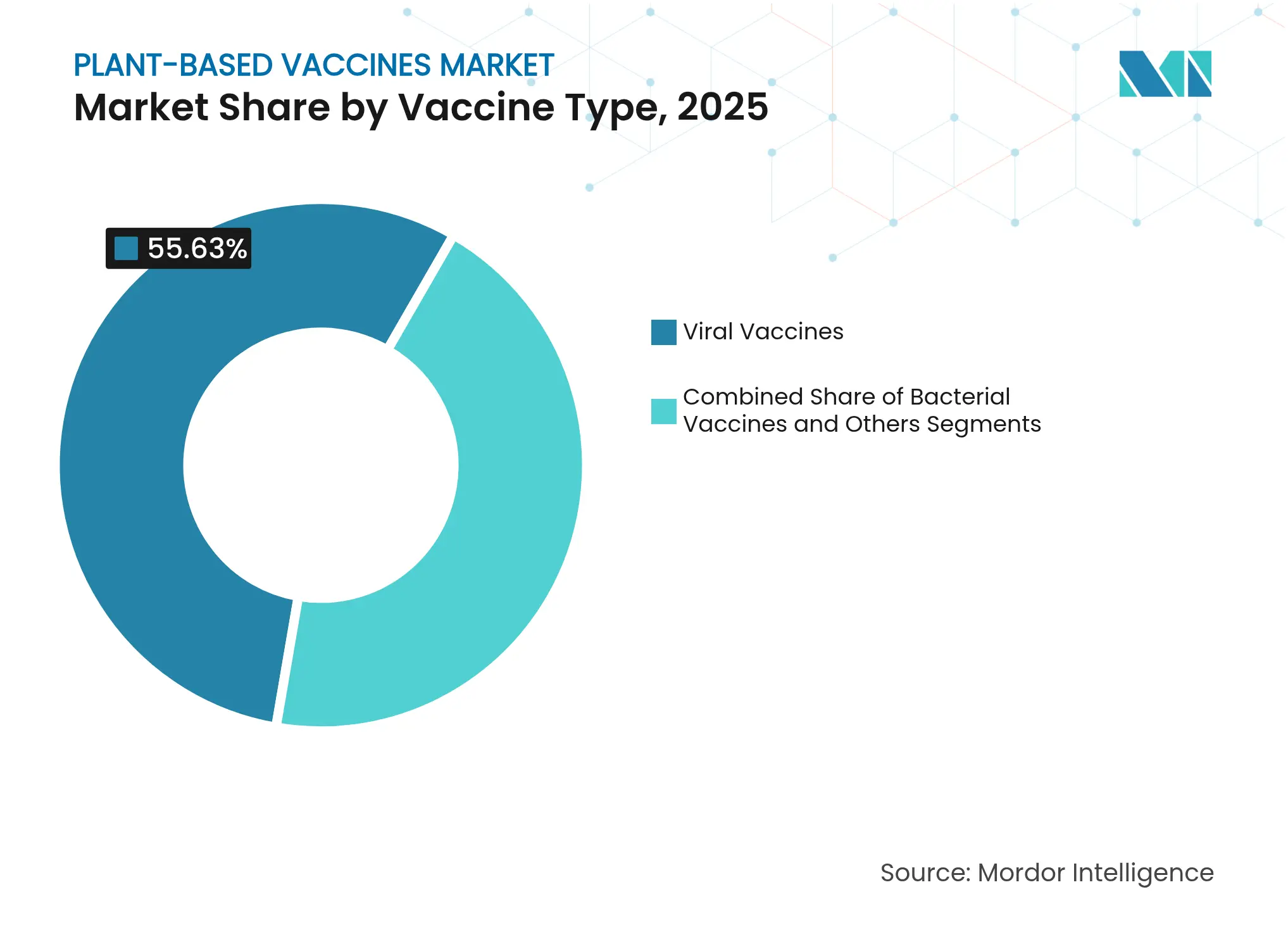

- Par type de vaccin, les vaccins viraux ont dominé avec 55,63 % de la part de marché des vaccins à base de plantes en 2025, tandis que les vaccins bactériens devraient se développer à un TCAC de 11,83 % jusqu'en 2031.

- Par source végétale, les systèmes à base de tabac détenaient 61,88 % de la taille du marché des vaccins à base de plantes en 2025 ; les plateformes à base de pomme de terre devraient afficher un TCAC de 11,95 % jusqu'en 2031.

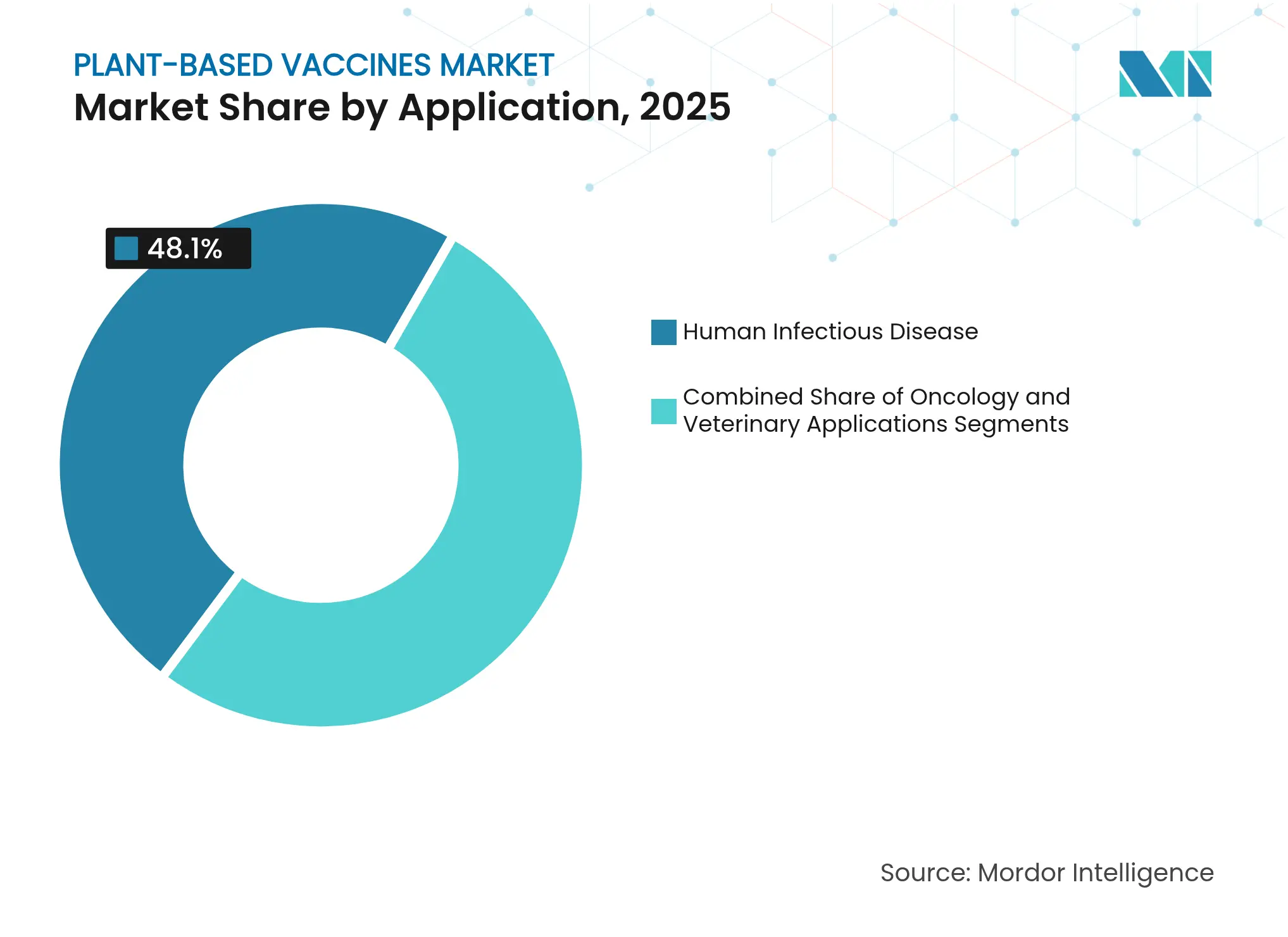

- Par application, les produits destinés aux maladies infectieuses humaines représentaient 48,10 % du chiffre d'affaires en 2025, tandis que les candidats en oncologie progressent à un TCAC de 12,08 %.

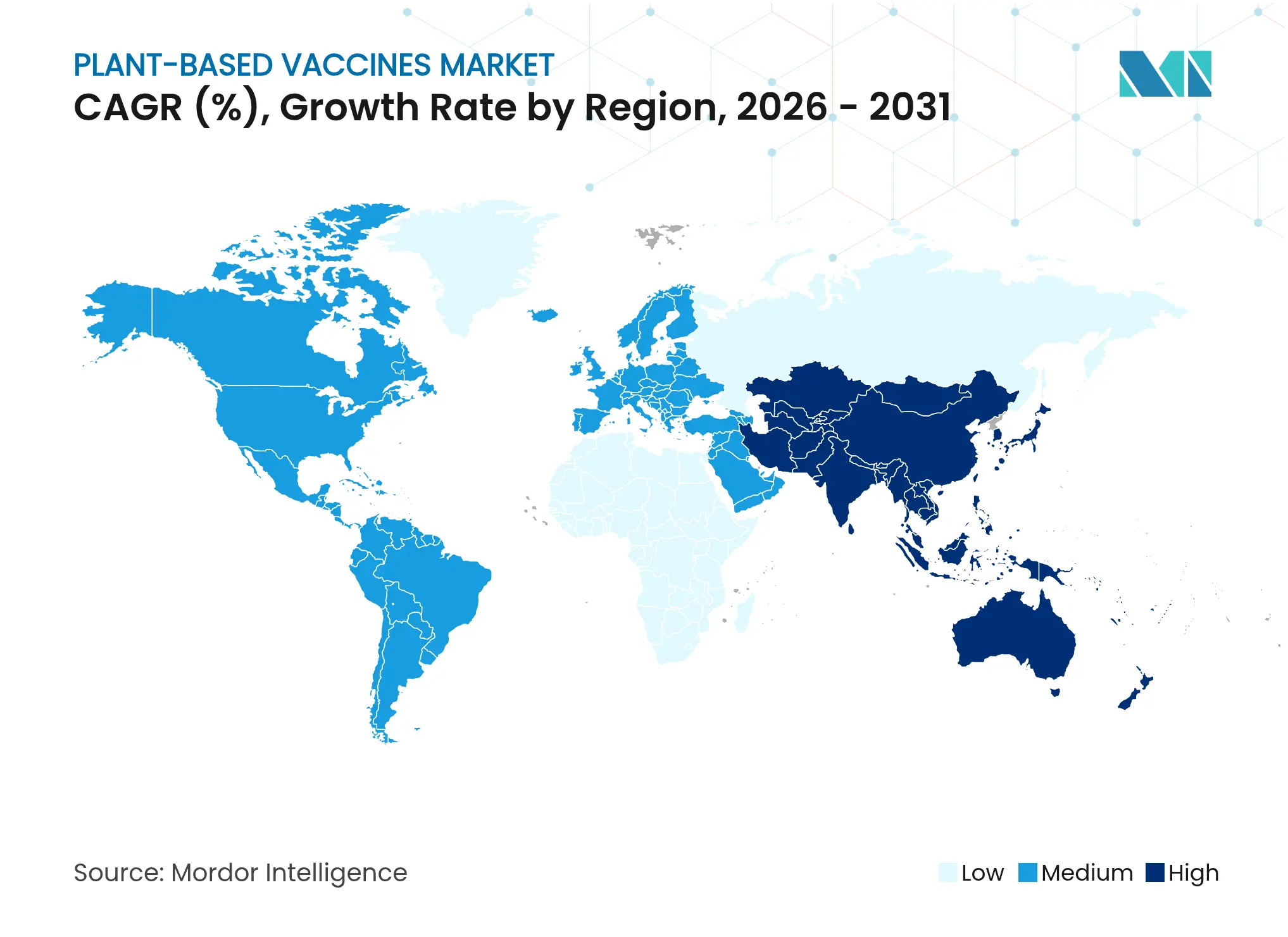

- Par géographie, l'Amérique du Nord a contribué à hauteur de 44,55 % des ventes de 2025, mais l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 12,11 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des vaccins à base de plantes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de plateformes de réponse rapide aux pandémies | +2.8% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Bioréacteurs rentables et évolutifs par rapport aux cultures sur œufs et en cellules | +2.1% | Mondial ; prononcé dans les pôles de production en Asie-Pacifique | Long terme (≥ 4 ans) |

| Expiration des brevets sur les vaccins traditionnels | +1.7% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Financement gouvernemental pour la préparation aux maladies infectieuses émergentes | +2.3% | Amérique du Nord et UE avec répercussions sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'expression dans les chloroplastes de nouvelle génération améliore le rendement en antigènes | +1.9% | Centres mondiaux de R&D ; déploiement commercial en Amérique du Nord | Long terme (≥ 4 ans) |

| Concepts de vaccins comestibles pour la vaccination dans les pays à revenu faible et intermédiaire | +1.2% | Afrique subsaharienne, Asie du Sud-Est, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de plateformes de réponse rapide aux pandémies

Les systèmes dérivés des plantes raccourcissent les délais de la découverte au remplissage de quelques mois à quelques semaines seulement, une capacité qui s'est avérée décisive lorsque les vaccins conventionnels contre la grippe et la COVID-19 ont eu du mal à répondre à la demande mondiale initiale. Le CEPI finance la technologie ALiCE sans cellules, capable de générer des lots de vaccins cliniques en 20 jours, soit une économie de temps de 90 % par rapport aux procédés sur œufs [2]CEPI, "Transformer la fabrication de vaccins," cepi.net. Les gouvernements en prennent note : le Département américain de la Santé et des Services sociaux a réservé 590 millions USD pour des plateformes avancées contre la grippe pandémique capables de s'adapter rapidement aux nouvelles souches virales. Des groupes de biotechnologie agricole font également progresser des candidats à l'ARNm comestible dans les chloroplastes de laitue, qui restent stables à température ambiante, supprimant la dépendance à la chaîne du froid et permettant une production au niveau communautaire [3]Carson Campbell, "Vaccin à ARNm comestible dans les chloroplastes de laitue," Nature Reviews Bioengineering, nature.com. Ces innovations élargissent le marché adressable au-delà des nations industrialisées et créent des avantages de premier entrant pour les entreprises capables de démontrer des dossiers validés de chimie, fabrication et contrôles.

Bioréacteurs rentables et évolutifs par rapport aux cultures sur œufs et en cellules

Le tabac, la laitue et les plants de pomme de terre agissent comme des bioréacteurs vivants qui remplacent les fermenteurs en acier inoxydable et permettent une culture en plein champ ou en ferme verticale. Des modélisations académiques montrent des réductions du coût par dose allant jusqu'à 90 % par rapport aux plateformes à base de cellules de mammifères, principalement parce que les plantes ne nécessitent pas de suites de confinement coûteuses ni d'œufs exempts d'agents pathogènes. Un acre de Nicotiana benthamiana peut générer la totalité des besoins annuels en vaccin contre l'anthrax pour les États-Unis en huit semaines, soulignant l'efficacité d'utilisation des terres de cette technologie. Le John Innes Centre a également synthétisé l'adjuvant critique QS-21 dans le tabac, éliminant les contraintes d'approvisionnement liées aux arbres sud-américains menacés et réduisant les délais d'approvisionnement en ingrédients de 12 mois. Ces économies sont essentielles en Asie-Pacifique, où les budgets d'investissement restent serrés mais où la demande de stocks pandémiques s'accroît à des taux à deux chiffres.

Financement gouvernemental pour la préparation aux maladies infectieuses émergentes

Les États-Unis, l'Union européenne et une liste croissante d'économies du G-20 financent la prochaine génération d'infrastructures vaccinales. Le seul programme Project NextGen canalise 5 milliards USD vers des plateformes modernes, les développeurs du marché des vaccins à base de plantes étant éligibles à des tranches basées sur des jalons. Parallèlement, le National Institute of Allergy and Infectious Diseases donne la priorité aux appels à subventions pour les agents pathogènes résistants aux antimicrobiens, un domaine dans lequel l'expression de protéines dérivées des plantes offre une diversité antigénique à faible coût. La stratégie de biotechnologie 2025 de la Commission européenne encourage en outre les consortiums public-privé axés sur l'agriculture moléculaire végétale, promettant une accélération réglementaire pour les programmes qualifiés. Des initiatives transfrontalières, telles que le hub ARNm de 145 millions USD de CEPI et BioNTech au Rwanda, illustrent comment le financement mixte peut ancrer des nœuds de fabrication régionaux qui accueillent également des systèmes à base de plantes.

L'expression dans les chloroplastes de nouvelle génération améliore le rendement en antigènes

Les chercheurs ont multiplié par dix la production de protéines recombinantes dans les chloroplastes en optimisant les peptides de transit des leucoplastes, ouvrant la voie à des formulations multivalentes qui dépassaient auparavant la capacité d'expression des plantes. Les épinards et les microalgues Chlorella affichent désormais des efficacités de transformation comparables aux plateformes Nicotiana, offrant une nouvelle latitude pour adapter les profils de glycosylation aux glycoprotéines virales complexes. Des essais de l'Université de Floride centrale ont confirmé que les vaccins contre l'anthrax dérivés des chloroplastes offrent une protection complète dans des modèles animaux tout en occupant moins d'un acre de terres agricoles par cycle de stockage national. Ces gains de productivité réduisent le risque de montée en puissance et rendent viables des installations plus petites et distribuées dans les économies à revenu intermédiaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Voies réglementaires ambiguës pour l'agriculture moléculaire végétale | -1.8% | Mondial ; plus complexe dans l'UE | Moyen terme (2-4 ans) |

| Capacité BPF limitée pour l'expression transitoire à grande échelle | -2.1% | Pôles de fabrication mondiaux ; aiguë en Asie-Pacifique | Court terme (≤ 2 ans) |

| Prudence des investisseurs après la fermeture de Medicago | -1.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Préoccupations relatives au profilage des allergènes pour les vaccins dérivés du tabac | -0.9% | Juridictions avec des règles strictes sur les allergènes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Voies réglementaires ambiguës pour l'agriculture moléculaire végétale

Les développeurs doivent satisfaire aux mandats qui se chevauchent du Centre d'évaluation et de recherche sur les produits biologiques de la FDA, de la division APHIS du Département américain de l'Agriculture et de l'Agence de protection de l'environnement lors de la culture en plein champ de plantes transgéniques productrices de vaccins, un labyrinthe administratif qui peut prolonger les délais pré-IND de 24 mois. En Europe, le cadre des nouvelles techniques génomiques 2025 établit un processus d'approbation à deux voies qui risque de fragmenter l'accès au marché, obligeant les entreprises à mener des stratégies de conformité parallèles pour les plantes de catégorie 1 et de catégorie 2. Ces incertitudes augmentent les coûts en capital, en particulier pour les petites et moyennes entreprises dépendantes des cycles de financement par capital-risque.

Capacité BPF limitée pour l'expression transitoire à grande échelle

La capacité mondiale de biofabrication ne totalisait que 17,4 millions de litres en 2024, et moins de 2 % de cette empreinte est configurée pour les flux de travail d'expression transitoire végétale. La construction d'une nouvelle installation végétale entièrement qualifiée de 2 000 litres peut dépasser 100 millions USD, un chiffre qui dissuade les nouveaux entrants. Les déséquilibres géographiques aggravent le problème : la demande en Asie-Pacifique croît le plus rapidement, mais la plupart des suites BPF à base de plantes se trouvent aux États-Unis et en Europe occidentale, imposant des transferts de technologie transcontinentaux coûteux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vaccin : domination virale, dynamisme bactérien

Les vaccins viraux représentaient 55,63 % du chiffre d'affaires en 2025, confirmant leur position de pilier du marché des vaccins à base de plantes. Le leadership du segment repose sur le succès des conceptions de particules pseudo-virales pouvant être mises à jour en quelques jours après une nouvelle séquence génomique, comme l'a illustré l'ancien programme COVID-19 de Medicago avant sa fermeture en 2024. En conséquence, les candidats viraux continuent de remporter des contrats d'approvisionnement liés aux mandats de stockage national. En revanche, les vaccins bactériens représentent la plus petite part de la taille actuelle du marché des vaccins à base de plantes, mais ils enregistrent l'expansion la plus rapide avec un TCAC de 11,83 % grâce à la pression mondiale pour lutter contre la résistance aux antimicrobiens. Les développeurs exploitent les plateformes végétales pour présenter plusieurs antigènes bactériens conservés en une seule dose, une caractéristique qui s'aligne sur la feuille de route 2030 de l'OMS sur la résistance aux antimicrobiens. Le rythme accéléré des ajouts au pipeline bactérien indique que le marché des vaccins à base de plantes peut s'étendre au-delà des niches de réponse aux pandémies et s'intégrer dans les calendriers de vaccination de routine d'ici la fin de la décennie.

La profondeur du pipeline souligne la divergence. Plus de 40 % des IND actifs en 2025 ciblent des agents pathogènes viraux tels que H5N1 et la fièvre de Lassa, tandis que les projets bactériens sont moins de 20 mais bénéficient d'un examen accéléré dans le cadre de l'appel de financement omnibus 2026 du NIAID. Étant donné que de nombreuses maladies bactériennes manquent d'incitations commerciales, les promoteurs s'attendent à ce que des accords d'achat anticipé et des contrats BARDA soutiennent les rendements. L'effet net est que la part de marché des vaccins à base de plantes des produits viraux devrait conserver une majorité absolue jusqu'en 2030, bien qu'avec une légère dilution à mesure que les actifs bactériens atteignent les essais en phase avancée. La différenciation stratégique dépendra des données d'efficacité à protection croisée et des indicateurs de coût de production qui restent favorables pour les plantes par rapport aux alternatives de vaccins à protéines recombinantes ou conjugués.

Par source végétale : le tabac conserve la tête tandis que les pommes de terre progressent

Les systèmes à base de tabac ont généré 61,88 % du chiffre d'affaires de 2025, bénéficiant de trois décennies de savoir-faire en agriculture moléculaire et d'une chaîne d'approvisionnement mature pour les plants de Nicotiana. La plateforme excelle dans l'expression transitoire, permettant aux développeurs de passer du laboratoire à 3 millions de doses cliniques en environ huit semaines — un débit qu'aucune autre espèce végétale actuelle n'égale. Cette rapidité ancre la part de marché dominante du tabac dans les vaccins à base de plantes ; cependant, les régulateurs intensifient leur examen des résidus d'alcaloïdes et des signatures allergéniques, incitant certaines entreprises à se couvrir avec des cultures alternatives. Les plateformes dérivées de la pomme de terre, bien que ne représentant qu'une fraction de la taille actuelle du marché des vaccins à base de plantes, se développent à un TCAC de 11,95 %. Les pommes de terre sont attrayantes car ce sont des aliments de base cultivés mondialement avec des précédents clairs en matière de profilage des allergènes, réduisant le risque perçu pour les consommateurs. Les entreprises exploitant cette culture bénéficient également d'une infrastructure de transformation déjà optimisée pour l'extraction de l'amidon, qui peut être reconvertie pour la capture de protéines avec un investissement supplémentaire minimal.

La diversification se poursuit alors que les épinards et la laitue démontrent des rendements de transformation compétitifs avec le tabac, et que les microalgues Chlorella gagnent du terrain pour une production entièrement en photobioréacteur fermé qui contourne les réglementations sur les cultures en plein champ. Les premiers adoptants positionnent ces « autres plantes » comme une couverture contre d'éventuelles restrictions réglementaires sur la culture du tabac génétiquement modifié. Si les préoccupations relatives aux allergènes se renforcent davantage, les pommes de terre pourraient devenir la plateforme de première ligne privilégiée, mais la plupart des analystes s'attendent à ce que le tabac reste le cheval de bataille du marché des vaccins à base de plantes au moins jusqu'en 2028 en raison de l'expertise ancrée et des banques de semences maîtresses validées.

Par application : maladies infectieuses aujourd'hui, oncologie demain

Les indications de maladies infectieuses humaines ont contribué à hauteur de 48,10 % du chiffre d'affaires de 2025, reflétant le financement consécutif à la COVID-19 et les renouvellements obligatoires des stocks nationaux de vaccins contre la grippe. Le segment bénéficie d'une dynamique supplémentaire grâce aux appels gouvernementaux en faveur de candidats universels contre le coronavirus ou la grippe universelle capables d'éliminer la correspondance annuelle des souches, une tâche bien adaptée aux plateformes végétales qui permettent un criblage à haut débit des variants antigéniques. Les programmes d'oncologie, bien que représentant une part plus modeste de la taille du marché des vaccins à base de plantes aujourd'hui, enregistrent un TCAC de 12,08 % alors que les stratégies de néoantigènes encodés par ARNm se transforment en particules pseudo-virales spécifiques aux tumeurs produites dans les plantes. Les essais en phase précoce rapportent des réponses durables des lymphocytes T cytotoxiques dans des cohortes de mélanome et de cancer du pancréas, des résultats qui pourraient permettre aux approches dérivées des plantes de concurrencer les thérapies cellulaires individualisées à une fraction du coût.

Les applications vétérinaires restent une niche stable, attirant des promoteurs qui apprécient la capacité des plantes à contourner les objections religieuses ou culturelles associées aux intrants de lignées cellulaires porcines ou bovines. La directive 2024 de l'Agence européenne des médicaments sur les vaccins à ADN plasmidique a clarifié les voies réglementaires pour la santé animale, et l'accord de licence de PlantForm Corporation pour les vaccins contre la peste porcine classique dans les Amériques illustre comment les gammes vétérinaires peuvent se commercialiser plus rapidement que leurs homologues humains. Sur la fenêtre de prévision, la part de l'oncologie dans le marché des vaccins à base de plantes devrait augmenter, mais les revenus des maladies infectieuses devraient encore dépasser 40 % en raison des poussées périodiques de préparation aux pandémies.

Analyse géographique

L'Amérique du Nord a conservé 44,55 % du chiffre d'affaires mondial en 2025, soutenue par de généreuses allocations de subventions des NIH, un réseau dense de suites BPF et un écosystème de capital-risque favorable. Cependant, la croissance se modère à des chiffres élevés à un seul chiffre alors que les développeurs assimilent les nouveaux mandats de la FDA pour des essais contrôlés par placebo sur toutes les plateformes, une politique qui allonge les délais des études pivots et augmente les prévisions budgétaires. La région est également confrontée au scepticisme des investisseurs post-Medicago, bien que KBio de British American Tobacco et Kentucky BioProcessing continuent de faire progresser les rappels COVID-19 à base de Nicotiana en phase II et préparent des plans de lancement commercial. Le marché des vaccins à base de plantes bénéficie néanmoins du soutien bipartisan du Congrès pour les contre-mesures de nouvelle génération contre les menaces biologiques, garantissant une demande d'approvisionnement stable.

L'Asie-Pacifique est le cluster à la croissance la plus rapide, affichant un TCAC de 12,11 % jusqu'en 2031, alors que la Chine, l'Inde et la Corée du Sud développent leur capacité souveraine de biofabrication. Le mémorandum du Serum Institute of India avec le CEPI pour adopter des systèmes végétaux pour une production de vaccins à faible coût illustre comment les champions locaux peuvent combiner des avantages de prix avec de grands marchés intérieurs prêts à l'emploi. La Chine accueille déjà 89 registres d'essais de vaccins anticancéreux liés aux plantes, en deuxième position après les États-Unis, signe que les pôles régionaux de R&D arrivent rapidement à maturité. Les gouvernements du Japon et de l'Australie offrent également des crédits d'impôt pour les investissements en agriculture moléculaire, ce qui incite les multinationales à établir des installations satellites plutôt qu'à exporter des substances médicamenteuses en vrac depuis l'Amérique du Nord.

L'Europe offre un volume adressable considérable mais est compliquée par le règlement 2025 sur les nouvelles techniques génomiques qui divise les plantes génétiquement modifiées en deux catégories. Bien que la stratégie biotechnologique de la Commission européenne signale une volonté politique de favoriser l'innovation, des mises en œuvre nationales divergentes peuvent imposer des délais d'approbation échelonnés. Le candidat vaccin contre la grippe à base de tabac de Mitsubishi Tanabe Pharma progressant en phase III dans l'UE démontre que le succès commercial est possible, mais les entreprises doivent budgétiser des soumissions réglementaires parallèles auprès de plusieurs autorités compétentes. L'Amérique latine et le Moyen-Orient et l'Afrique restent des marchés émergents ; cependant, des accords de licence tels que l'accord vétérinaire PlantForm-POSCO au Brésil et le projet ARNm du CEPI au Rwanda suggèrent que ces régions pourraient passer directement aux plateformes avancées, en intégrant des lignes végétales aux côtés des hubs ARNm.

Paysage concurrentiel

L'arène concurrentielle est modérément concentrée après que la fermeture de Medicago en 2024 a cédé l'avantage du premier entrant à d'autres acteurs. KBio de British American Tobacco exploite actuellement la plus grande capacité dédiée à Nicotiana, capable de produire 3 millions de doses par semaine lors de poussées pandémiques. PlantForm Corporation exploite un modèle de partage des coûts avec des universités canadiennes pour gérer des pipelines multi-indications couvrant Ebola, la rage et les maladies vétérinaires, réduisant le risque lié à un seul actif. Kentucky BioProcessing fait progresser des candidats COVID-19 et VRS en phase II, misant sur son expertise de longue date en agronomie du tabac et ses bibliothèques de stocks de semences établies pour une montée en puissance rapide. L'invalidation de brevets clés de Moderna par le Conseil d'appel des brevets et des marques des États-Unis a également abaissé les barrières à la propriété intellectuelle, permettant aux nouveaux entrants plus modestes d'explorer la livraison d'ARNm sur plantes sans crainte de litiges immédiats.

La différenciation des plateformes s'intensifie. Plusieurs start-ups se concentrent sur des kits d'expression sans cellules qui génèrent des antigènes vaccinaux en 24 heures pour les sites régionaux de remplissage et de finition, un modèle qui pourrait supplanter l'infiltration transitoire traditionnelle si les courbes de coûts continuent de baisser. D'autres entreprises poussent des formulations comestibles dans des essais de première administration à l'homme, pariant que la voie orale ouvrira les segments pédiatriques et des pays à revenu faible et intermédiaire.

Les partenariats stratégiques dominent les flux de transactions alors que les acteurs recherchent une redondance de fabrication ; par exemple, le programme ALiCE du CEPI relie des fabricants sous contrat allemands à des laboratoires de formulation nord-américains pour garantir des délais de bout en bout de 20 jours. Étant donné que les contrats de stockage gouvernementaux mettent l'accent sur la préparation plutôt que sur le prix, les entreprises disposant de chaînes d'approvisionnement à réponse rapide validées sont en mesure de capturer des marges premium. La consolidation reste plausible une fois qu'un programme majeur obtiendra une licence complète, mais à court terme, le marché des vaccins à base de plantes devrait maintenir un éventail diversifié de spécialistes de plateformes.

Leaders du secteur des vaccins à base de plantes

Creative Biolabs

iBio

Baiya Phytopharm

Aramis Biotechnologies Inc.

PlantForm Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Aramis Biotechnologies et CPPB ont signé un accord stratégique pour formuler et produire du matériel clinique pour le candidat vaccin saisonnier contre la grippe d'Aramis.

- Décembre 2024 : Aramis Biotechnologies a clôturé un tour de table de série A de 30 millions CAD mené par des employés de l'entreprise et des entrepreneurs québécois.

- Février 2024 : LenioBio a reçu jusqu'à 2 millions USD du CEPI pour tester sa technologie d'extrait végétal sans cellules pour la production rapide de protéines vaccinales en 20 à 40 jours.

Portée du rapport mondial sur le marché des vaccins à base de plantes

Un vaccin à base de plantes est un type de vaccin produit à l'aide de plantes ou de cellules végétales génétiquement modifiées qui expriment des antigènes spécifiques, qui sont des composants stimulant une réponse immunitaire. Les vaccins à base de plantes offrent des avantages tels que des coûts de production inférieurs, une évolutivité et un risque de contamination réduit par rapport aux méthodes traditionnelles de fabrication de vaccins. Le périmètre comprend les vaccins à base de plantes destinés à l'usage humain ainsi que vétérinaire.

Le marché des vaccins à base de plantes est segmenté par type, modèle de déploiement, utilisateur final et géographie. Par type, le marché est segmenté en vaccins bactériens, vaccins viraux et autres (vaccins antiparasitaires et vaccins immunocontraceptifs, entre autres). Par source végétale, le marché est segmenté en tabac, pomme de terre et autres (maïs, laitue, entre autres). Par application, le marché est segmenté en agents infectieux, anticancéreux et autres (maladies auto-immunes, allergies, entre autres). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Vaccins bactériens |

| Vaccins viraux |

| Autres |

| Tabac |

| Pomme de terre |

| Autres |

| Maladies infectieuses humaines |

| Oncologie |

| Applications vétérinaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Reste du monde |

| Par type de vaccin | Vaccins bactériens | |

| Vaccins viraux | ||

| Autres | ||

| Par source végétale | Tabac | |

| Pomme de terre | ||

| Autres | ||

| Par application | Maladies infectieuses humaines | |

| Oncologie | ||

| Applications vétérinaires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Reste du monde | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des vaccins à base de plantes ?

Le marché des vaccins à base de plantes a atteint 389,6 millions USD en 2026 et devrait atteindre 661,74 millions USD d'ici 2031, avec un TCAC de 11,18 %.

Quel segment détient la plus grande part de marché des vaccins à base de plantes ?

Les vaccins viraux ont dominé avec 55,63 % du chiffre d'affaires de 2025, devançant les segments bactériens, oncologiques et vétérinaires.

Pourquoi les plateformes végétales sont-elles considérées comme plus rapides que la production sur œufs ?

Les plantes peuvent exprimer des antigènes recombinants en quelques semaines ; la technologie ALiCE financée par le CEPI, par exemple, peut produire des lots cliniques en 20 jours contre six mois pour les œufs.

Quelle région connaît la croissance la plus rapide pour les vaccins dérivés des plantes ?

L'Asie-Pacifique enregistre la croissance la plus élevée, projetée à un TCAC de 12,11 % jusqu'en 2031 en raison de la hausse des investissements en biofabrication.

Quels obstacles réglementaires affectent les vaccins à base de plantes ?

Les développeurs doivent naviguer dans des cadres complexes, et parfois chevauchants, établis par la FDA, l'USDA, l'EPA et les règles de l'UE sur les nouvelles techniques génomiques, ce qui peut ajouter jusqu'à deux ans aux délais de développement.

Quelle est la concentration du paysage concurrentiel ?

Les cinq premiers producteurs détiennent environ 35 % du chiffre d'affaires combiné, signalant une fragmentation modérée mais une marge de consolidation à mesure que les actifs en phase avancée arrivent à maturité.

Dernière mise à jour de la page le: