Taille et Part du Marché des Vaccins Anticancéreux en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.18 Milliards de dollars |

| Taille du Marché (2026) | 2.42 Milliards de dollars |

| Taille du Marché (2031) | 4.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.02% CAGR |

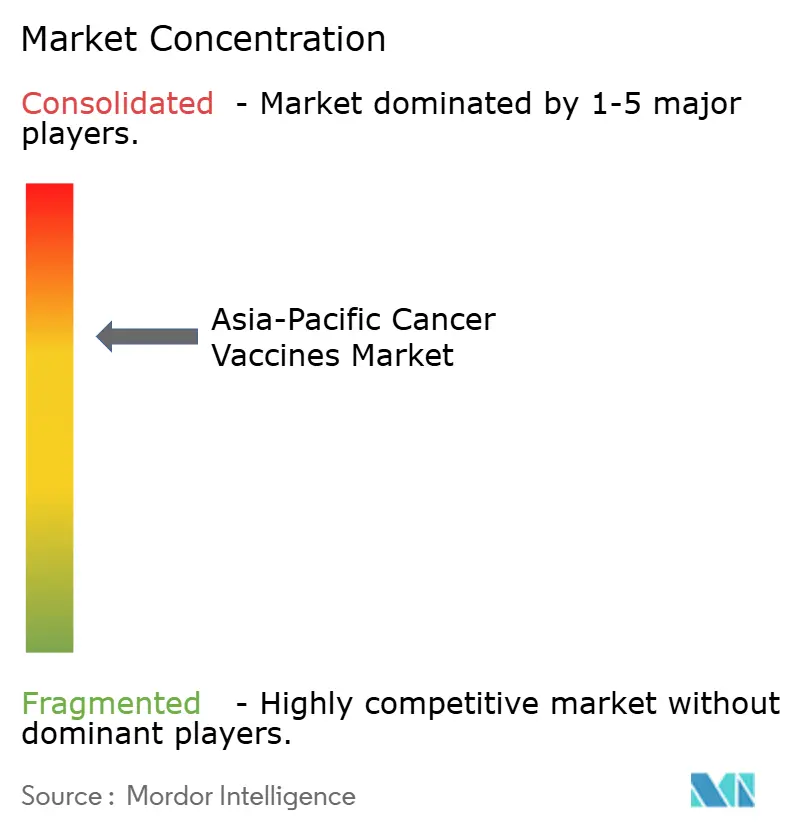

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Vaccins Anticancéreux en Asie-Pacifique par Mordor Intelligence

La taille du marché des vaccins anticancéreux en Asie-Pacifique devrait passer de 2,18 milliards USD en 2025 à 2,42 milliards USD en 2026 et devrait atteindre 4,08 milliards USD d'ici 2031, à un CAGR de 11,02 % sur la période 2026-2031. La croissance soutenue repose sur le fardeau croissant du cancer dans la région, les déploiements de vaccination contre le HPV soutenus par les politiques publiques, et les avancées rapides dans les plateformes personnalisées à base d'ARNm et de néoantigènes. Les gouvernements accordent la priorité à la prévention du cancer du col de l'utérus, tandis que les investisseurs canalisent des capitaux vers des pôles biotechnologiques qui raccourcissent les délais cliniques pour les nouveaux vaccins thérapeutiques. Les organisations de développement et de fabrication sous contrat (CDMO) en Chine, en Inde et en Corée du Sud augmentent les capacités de production de vecteurs viraux et d'ARNm, réduisant les risques liés à la chaîne d'approvisionnement et abaissant les coûts unitaires. L'intensification de la concurrence des inhibiteurs de points de contrôle immunitaires, des thérapies CAR-T et des schémas thérapeutiques combinés émergents tempère la vitesse d'adoption thérapeutique, mais les analyses économiques favorisent toujours la vaccination par rapport au traitement pour de nombreux types de tumeurs. Ensemble, ces facteurs soutiennent une expansion annuelle à deux chiffres du marché des vaccins anticancéreux en Asie-Pacifique.

Principaux Enseignements du Rapport

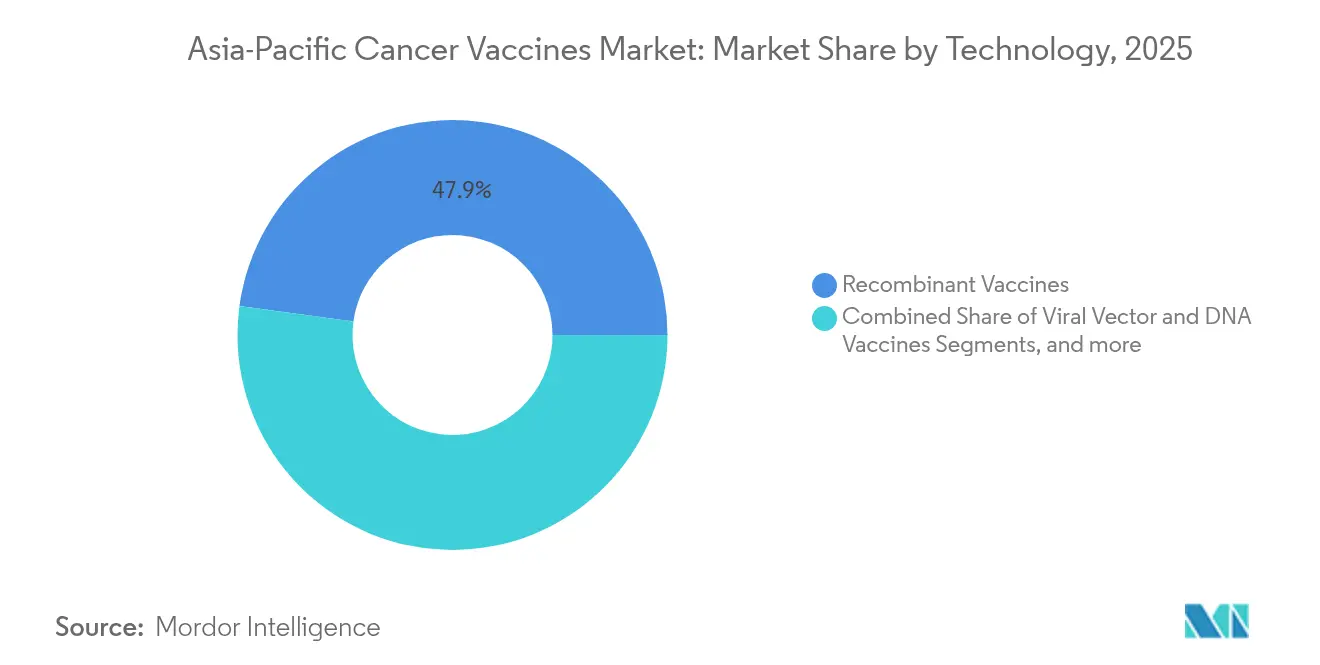

- Par technologie, les vaccins recombinants ont dominé avec une part de revenus de 47,85 % en 2025 ; les plateformes ARNm/néoantigènes devraient croître à un CAGR de 11,92 % jusqu'en 2031.

- Par méthode de traitement, les produits préventifs ont dominé avec 90,75 % de la part du marché des vaccins anticancéreux en Asie-Pacifique en 2025, tandis que les formulations thérapeutiques devraient se développer à un CAGR de 12,05 % jusqu'en 2031.

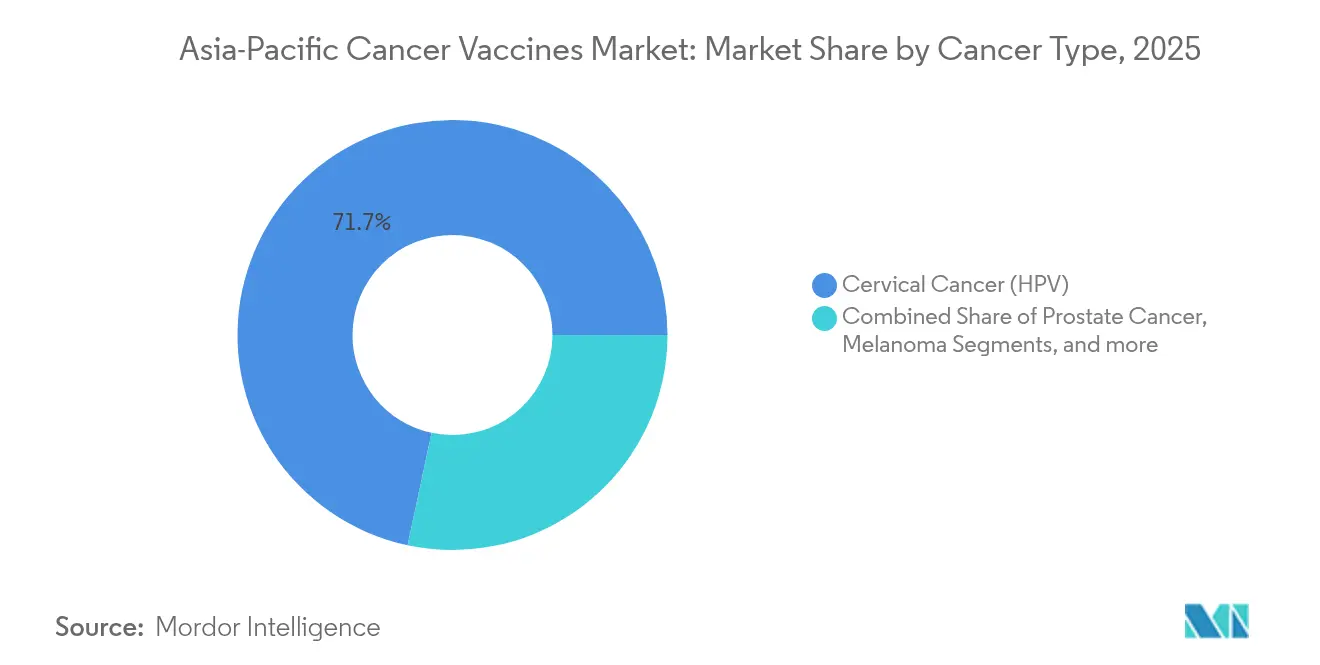

- Par type de cancer, les vaccins HPV axés sur le cancer du col de l'utérus ont représenté 71,65 % des revenus de 2025 ; les vaccins contre le mélanome constituent le segment à la croissance la plus rapide, progressant à un CAGR de 12,11 % jusqu'en 2031.

- Par voie d'administration, le segment intramusculaire a capté 65,60 % des ventes en 2025 ; l'administration intraveineuse est positionnée pour une expansion à un CAGR de 12,20 % jusqu'en 2031.

- Par géographie, la Chine a représenté 29,10 % de la taille du marché des vaccins anticancéreux en Asie-Pacifique en 2025, tandis que l'Inde devrait afficher le CAGR régional le plus élevé de 12,24 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Vaccins Anticancéreux en Asie-Pacifique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fardeau croissant du cancer en Asie-Pacifique | +2.8% | Chine, Inde, pôles urbains régionaux | Long terme (≥ 4 ans) |

| Déploiements nationaux de vaccination contre le HPV | +2.1% | Chine, Japon, Inde, Australie | Moyen terme (2-4 ans) |

| Transition vers des plateformes de vaccins à néoantigènes personnalisés | +1.9% | Chine, Japon, Singapour | Moyen terme (2-4 ans) |

| Montée en puissance rapide des capacités régionales des CDMO pour les vaccins à base d'ARNm/vecteurs viraux | +1.6% | Chine, Inde, Corée du Sud | Court terme (≤ 2 ans) |

| Soutien gouvernemental aux prix des vaccins HPV fabriqués localement | +1.4% | Chine, Inde, Indonésie | Moyen terme (2-4 ans) |

| Afflux de financements à risque axés sur l'oncologie vers les pôles biotechnologiques | +1.2% | Singapour, Chine, Japon | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le Fardeau Croissant du Cancer en Asie-Pacifique Stimule l'Expansion du Marché

L'Asie-Pacifique supporte désormais 60 % des cas de cancer mondiaux, un chiffre alimenté par l'urbanisation, les changements alimentaires et le vieillissement rapide de la population. La Chine enregistre 4,57 millions de nouveaux diagnostics annuellement, tandis que l'incidence du cancer du col de l'utérus en Inde dépasse 23 pour 100 000 femmes dans plusieurs États. Les malignités spécifiques à la région — cancers nasopharyngés, hépatocellulaires et gastriques — soulèvent des besoins de prévention uniques. La modélisation économique montre que la vaccination peut réduire l'incidence du cancer du col de l'utérus de 20 à 76 % au Vietnam, en Thaïlande et en Indonésie, rendant la prophylaxie plus rentable que le traitement. Ces dynamiques soutiennent une demande à long terme pour les vaccins anticancéreux préventifs et thérapeutiques.

Les Déploiements Nationaux de Vaccination contre le HPV Accélèrent la Pénétration du Marché

L'agenda Chine en Bonne Santé 2030 place la vaccination contre le HPV au centre de la politique de santé des femmes, même si la couverture parmi les filles âgées de 9 à 14 ans ne s'élève qu'à 2,24 % [1]Huijiao Yan, "Prévention du cancer du col de l'utérus en Chine : où en sommes-nous et quelle est la prochaine étape ?," Cancer Biology and Medicine, cancerbiomed.org. Le Japon a annulé sa suspension de dix ans des recommandations proactives sur le HPV, l'Australie dépasse déjà 90 % de couverture, et les campagnes indonésiennes montrent des baisses de 54 à 82 % des maladies liées au HPV. Les ratios coût-efficacité incrémentaux varient de 166 à 450 USD par QALY en Mongolie, en Indonésie et en Thaïlande, donnant aux ministères des finances la confiance nécessaire pour financer des achats à grande échelle. Des volumes de demande prévisibles permettent aux fournisseurs de négocier des contrats à long terme et d'augmenter la production régionale.

Transition vers des Plateformes de Vaccins à Néoantigènes Personnalisés

Les innovateurs chinois ont propulsé la transition des vaccins à large spectre vers des vaccins spécifiques aux patients. Le LK-101 de Likang Life Sciences et l'EVM16 d'Everest Medicines exploitent des algorithmes d'IA pour sélectionner des épitopes exclusifs aux tumeurs et les encoder dans des constructions d'ARNm [2]Everest Medicines, "Everest Medicines annonce le premier patient traité avec EVM16, son premier vaccin anticancéreux à ARNm personnalisé développé en interne," everestmedicines.com. Les schémas thérapeutiques projetés à six doses coûtent moins de 100 000 CNY (13 800 USD), sous-cotant les thérapies occidentales comparables de 99 % sans sacrifier les taux de réponse. La personnalisation s'aligne également sur la prévalence de HLA-A 11:01 chez jusqu'à 60 % des populations asiatiques, soutenant une immunogénicité robuste [3]Xinjing Wang, "Thérapie combinée du vaccin ARNm KRAS G12V et du pembrolizumab : bénéfice clinique chez les patients atteints de tumeurs solides avancées," Cell Research, nature.com. Les cycles rapides de conception à la fabrication raccourcissent les délais de développement de plusieurs mois à quelques semaines, renforçant le leadership de l'Asie-Pacifique en oncologie de précision.

Montée en Puissance Rapide des Capacités Régionales des CDMO pour les Vaccins à Base d'ARNm/Vecteurs Viraux

La nouvelle installation de Takara Bio et Thermo Fisher utilise des bioréacteurs à usage unique DynaDrive pour assurer des productions cliniques et commerciales de vecteurs viraux sous BPF. La capacité globale en biologiques en Chine a atteint 4,7 millions de litres en 2025, l'Inde contribuant à hauteur de 941 000 litres sur les plateformes vaccinales. StemiRNA Therapeutics exploite désormais des lignes capables de produire 100 millions de doses annuellement, financées par près de 200 millions USD en tours de financement en capital. Singapour et la Corée du Sud investissent dans des écosystèmes ARNm complets, réduisant la dépendance aux importations et créant des corridors d'approvisionnement alternatifs pour les produits nécessitant une chaîne du froid ultra-basse température.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence des inhibiteurs de points de contrôle immunitaires et des thérapies CAR-T | -1.8% | Japon, Australie, Chine urbaine | Moyen terme (2-4 ans) |

| Faible acceptation de la vaccination des adultes en Asie du Sud-Est | -1.5% | Indonésie, Thaïlande, Philippines, Vietnam | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les vaccins ARNm nécessitant une chaîne du froid ultra-basse température | -1.2% | Zones à infrastructures limitées | Court terme (≤ 2 ans) |

| Renforcement du contrôle réglementaire après des incidents liés à des signaux de sécurité | -0.9% | Japon, Corée du Sud, Singapour | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des Inhibiteurs de Points de Contrôle Immunitaires et des Thérapies CAR-T

Les inhibiteurs PD-1/PD-L1 pourraient générer 4 milliards USD en Chine d'ici 2025, les entreprises nationales allant au-delà du cancer du poumon et du foie vers des pipelines de tumeurs solides plus larges. Les protocoles CAR-T ciblant la claudine 18.2 rapportent 38,8 % de réponse objective et 91,8 % de taux de contrôle de la maladie dans les essais gastro-intestinaux en phase précoce. Des profils de sécurité acceptables — 96,1 % des événements indésirables classés légers ou modérés — renforcent la confiance des cliniciens et peuvent détourner les patients des thérapeutiques à base de vaccins. Les schémas thérapeutiques combinés tels que l'efti associé au pembrolizumab affichent 32,8 % de réponse contre 26,7 % pour la monothérapie, encombrant davantage le paysage de l'immuno-oncologie.

Faible Acceptation de la Vaccination des Adultes dans Plusieurs Nations d'Asie du Sud-Est

Le conservatisme culturel, les croyances religieuses et la désinformation réduisent l'intention vaccinale chez les adultes. Les enquêtes montrent une forte adoption lorsque les injections HPV sont gratuites, mais la volonté diminue une fois la participation financière introduite. La communication menée par les communautés, les visites à domicile et la sensibilisation par les leaders religieux ont amélioré les taux de complétion, mais l'hésitation persiste parmi les cohortes plus âgées. Les nations de l'ASEAN font face à un obstacle supplémentaire : une population vieillissante qui devrait atteindre 1,3 milliard de personnes de plus de 65 ans d'ici 2050. Sans campagnes de santé publique ciblées, la faible adoption par les adultes pourrait ralentir les déploiements de vaccins thérapeutiques malgré une rentabilité évidente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Plateformes ARNm Défient la Domination des Vaccins Recombinants

Les produits recombinants ont représenté 47,85 % des revenus de 2025, ancrant le marché des vaccins anticancéreux en Asie-Pacifique avec des dossiers de sécurité éprouvés et des lignes BPF bien établies. La classe ARNm/néoantigènes est appelée à progresser à un CAGR de 11,92 %, remodelant la grille concurrentielle à mesure que des acteurs chinois rentables commercialisent rapidement des candidats personnalisés. Les modalités à vecteurs viraux et à ADN affichent des trajectoires stables à un chiffre moyen, servant de ponts entre les constructions héritées et les thérapies de nouvelle génération. Les vaccins à cellules entières et à cellules dendritiques restent de niche, mais conservent une pertinence clinique pour les tumeurs solides avancées nécessitant des réponses multi-antigènes.

L'essor de l'ARNm est alimenté par la découverte de cibles assistée par IA et des cycles de production flexibles qui compriment les délais de la séquence à la clinique. Le système lipide-polyplexe de LK-101 de Likang Life Sciences et de StemiRNA illustre les avantages de l'ingénierie des coûts, permettant des schémas thérapeutiques à six doses à un centième des prix occidentaux en vigueur. Les développements des CDMO régionaux élargissent encore l'écart en éliminant le fret transcontinental et les délais douaniers. En conséquence, les lignes ARNm devraient absorber une part significative des futures approbations, en particulier dans les cancers à forte charge mutationnelle tels que le mélanome et l'adénocarcinome pulmonaire.

Par Méthode de Traitement : Les Vaccins Thérapeutiques Gagnent en Dynamisme Malgré la Domination Préventive

Les formulations préventives ont contrôlé 90,75 % des revenus de 2025, reflétant les programmes HPV financés par les gouvernements et les messages de santé publique à grande échelle. Les candidats thérapeutiques, cependant, suivent un CAGR de 12,05 % sur une demande croissante de schémas thérapeutiques spécifiques aux patients qui augmentent les inhibiteurs de points de contrôle. La taille du marché des vaccins anticancéreux en Asie-Pacifique pour les injections thérapeutiques devrait passer de 221,6 millions USD en 2026 à environ 391,4 millions USD d'ici 2031, soulignant le glissement vers des parcours de soins intégrés.

Les modèles économiques continuent de favoriser la prophylaxie, les programmes HPV coûtant moins de 450 USD par QALY dans de nombreux contextes à revenus faibles et intermédiaires. Pourtant, les données de deuxième ligne pour des agents comme le BVAC-C, qui a délivré 19,2 % de réponse objective et 53,8 % de contrôle de la maladie dans le cancer du col de l'utérus réfractaire, valident la pertinence thérapeutique. À mesure que les outils de sélection des néoantigènes mûrissent, les cycles thérapeutiques devraient s'intégrer de manière transparente avec la chimioradiothérapie standard, redéfinissant les pools de revenus en aval.

Par Type de Cancer : Les Vaccins contre le Mélanome Accélèrent au-delà des Applications HPV

La prévention du cancer du col de l'utérus induit par le HPV a généré 71,65 % du volume de 2025, grâce à la vaccination adolescente généralisée en Chine, en Australie et au Japon. Les candidats contre le mélanome, stimulés par des essais combinés associant des vaccins ARNm au pembrolizumab, sont prévus pour un CAGR de 12,11 % jusqu'en 2031. La part du marché des vaccins anticancéreux en Asie-Pacifique pour les solutions contre le mélanome devrait doubler d'ici 2031, à mesure que les schémas thérapeutiques ciblant KRAS et NRAS entrent dans des études pivots.

L'adoption modélisée au Japon d'immuniseurs HPV à 9 valences pourrait éviter plus de 43 000 décès sur un siècle, illustrant l'empreinte durable de la prophylaxie. Pendant ce temps, les constructions ARNm KRAS G12V ont montré un bénéfice clinique chez des patients lourdement prétraités, positionnant le mélanome comme modèle pour les approches personnalisées dans d'autres tumeurs solides. Les indications prostatiques et hépatocellulaires suivent de près, s'appuyant sur des candidats à base de peptides tels que GPC3 qui réduisent la récidive à un an de 15 % dans les analyses préliminaires des investigateurs.

Par Voie d'Administration : L'Administration Intraveineuse Émerge pour les Applications Thérapeutiques

Les injections intramusculaires ont capté 65,60 % de la demande de 2025 grâce à la logistique des programmes HPV hérités et à la familiarité des professionnels de santé. Les perfusions intraveineuses progresseront le plus rapidement à un CAGR de 12,20 %, élargissant considérablement la taille du marché des vaccins anticancéreux en Asie-Pacifique pour l'administration systémique. Les modes intradermiques et sous-cutanés trouvent des positions limitées mais stratégiques là où l'économie de doses ou les soins à domicile sont essentiels.

L'administration intraveineuse offre une biodistribution directe pour les thérapeutiques complexes nécessitant un engagement lymphatique rapide. Les essais en phase précoce sur le mélanome démontrent une expansion puissante des lymphocytes T CD8+ avec le dosage IV d'ARNm, renforçant l'adoption pour les vaccins personnalisés. Les formulations intramusculaires restent standard pour la prophylaxie ; en effet, les constructions HPV multivalentes à base de L2 administrées par injection intramusculaire à nanoparticules lipidiques ont surpassé les comparateurs adjuvantés traditionnels en termes d'étendue des anticorps neutralisants.

Analyse Géographique

La Chine a représenté 29,10 % du marché des vaccins anticancéreux en Asie-Pacifique en 2025, soit environ 634 millions USD de revenus annuels. Cette échelle découle de 89 essais vaccinaux enregistrés, six immuniseurs oncologiques approuvés et une base de CDMO profonde qui amortit les chocs d'approvisionnement mondiaux. Les cadres d'achat nationaux et les régimes de subventions provinciaux maintiennent les prix des vaccins HPV recombinants en dessous de 110 USD par cure, maintenant une forte adoption adolescente malgré les disparités urbaines-rurales.

L'Inde est le marché à la croissance la plus rapide, progressant à un CAGR de 12,24 % jusqu'en 2031, soutenu par la préparation à la vaccination universelle contre le cancer du col de l'utérus. Le vaccin HPV indigène du Serum Institute élargit l'accès grâce à un prix départ usine inférieur à 5 USD qui répond aux exigences des appels d'offres gouvernementaux. Les incitations aux essais cliniques, une large cohorte naïve aux traitements et des investigateurs anglophones attirent les multinationales cherchant des économies de coûts opérationnels allant jusqu'à 30 % par rapport à leurs homologues occidentaux.

Le Japon détient une part à deux chiffres avec une surveillance réglementaire stricte et un renouvellement de l'approbation du programme HPV. Les subventions gouvernementales soutiennent désormais la vaccination complète des filles âgées de 12 à 16 ans, inversant une baisse de couverture qui durait depuis des années. La Corée du Sud exploite des pôles d'innovation en dehors de Séoul pour tester des constructions ARNm, tandis que l'Australie bénéficie de la couverture prophylactique la plus élevée de la région, supérieure à 90 %, reflétant des décennies de succès dans la distribution en milieu scolaire.

Dans les économies émergentes de l'ASEAN, la variabilité de l'acceptation de la vaccination des adultes crée un patchwork de schémas de demande. Le programme pilote HPV de la Malaisie affiche 85 % de complétion parmi les écolières, mais le rattrapage chez les adultes reste inférieur à 20 %. Le Vietnam et la Thaïlande constatent des réductions marquées de l'incidence là où des pilotes sous-nationaux intègrent le suivi par dossiers de santé électroniques. Les limitations d'infrastructure — par exemple, le stockage ultra-froid peu fiable dans les archipels ruraux — constituent un frein à court terme à la pénétration de l'ARNm, mais justifient également des investissements dans des formulations thermostables.

Paysage réglementaire

Les vaccins contre le cancer en Asie-Pacifique sont soumis à des cadres réglementaires spécifiques à chaque pays en matière de vaccins et de produits biologiques, ce qui explique que la planification réglementaire et la génération de preuves varient selon les marchés. Le Japon constitue une référence clé pour les décisions relatives à l'immunisation oncologique préventive, la PMDA ayant publié en septembre 2025 des délibérations d'examen relatives à l'élargissement de l'utilisation des vaccins anti-HPV nonavalents à des indications supplémentaires liées au cancer (comme le cancer anal et les lésions associées). Sur le plan politique, le Cabinet japonais a approuvé en février 2025 la 3ème politique de santé, renforçant une orientation pluriannuelle pour le développement de médicaments et l'innovation réglementaire, qui façonne également les attentes concernant les nouvelles immunothérapies et les schémas combinés.

Dans les marchés émergents, les gouvernements utilisent également des programmes publics pour accélérer le développement clinique et le renforcement des capacités locales pour les modalités de nouvelle génération. En avril 2026, le ministère de la Santé du Vietnam a annoncé une collaboration avec des partenaires internationaux pour participer à des essais cliniques de vaccins thérapeutiques contre le cancer à base d'ARNm, indiquant un rôle plus actif dans le développement transfrontalier. L'Australie offre également un environnement structuré pour les essais personnalisés à base d'ARNm, avec une étude pédiatrique multisites (PaedNEO-VAX) en février 2026 soutenue par un financement public et des partenariats industrie-université, ce qui met en lumière l'importance de la gouvernance des essais, de la préparation BPF et de la conformité de la chaîne du froid dans l'entrée sur le marché.

Paysage Concurrentiel

Le marché présente une concentration modérément consolidée, avec des acteurs multinationaux établis détenant des franchises HPV bien ancrées tandis que des spécialistes régionaux avancent rapidement dans les thérapeutiques personnalisées. Le Gardasil de Merck et le Cervarix de GSK dominent les appels d'offres prophylactiques, soutenus par des données de sécurité étendues et la continuité de l'approvisionnement. Pfizer fait progresser le BNT122 dans le cancer colorectal dans le cadre de son alliance avec BioNTech, signalant un glissement vers l'expansion thérapeutique.

Les entreprises chinoises exploitent des avantages en termes de coûts et de rapidité. Likang Life Sciences vise le statut de premier entrant sur le marché pour le LK-101, le premier vaccin à néoantigènes personnalisé du pays, tandis que l'EVM16 d'Everest Medicines intègre la prédiction d'épitopes par IA pour les tumeurs solides. La capacité annuelle de 100 millions de doses de StemiRNA soutient des partenariats stratégiques avec des hôpitaux nationaux pour intégrer la fabrication de vaccins au sein des centres d'oncologie provinciaux.

Les innovateurs japonais tels que NEC adoptent des suites bioinformatiques pour la sélection d'épitopes, s'associant à la ligne de vecteurs viraux de Takara Bio pour réduire les délais de transfert de technologie. Les CDMO sud-coréens se concentrent sur la production de nanoparticules lipidiques de qualité BPF, comblant un écart critique en matières premières. Les tactiques concurrentielles combinent de plus en plus les coentreprises, les collaborations en IA et le cofinancement gouvernemental, signalant que l'échelle et la maîtrise de l'informatique décideront des gagnants à long terme sur le marché des vaccins anticancéreux en Asie-Pacifique.

Leaders du Secteur des Vaccins Anticancéreux en Asie-Pacifique

GlaxoSmithKline Plc

Bristol-Myers Squibb

Sanofi

Eli Lilly

AstraZeneca Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les vaccins thérapeutiques constituent l'espace blanc le plus visible au-delà de la base de revenus préventive dominée par le HPV, en particulier lorsque les développeurs combinent des constructions individualisées avec des inhibiteurs de points de contrôle pour s'adapter aux parcours oncologiques établis. L'activité clinique récente reflète cette orientation : le West China Hospital a lancé le recrutement en janvier 2026 pour une étude associant un vaccin recombinant à adénovirus intranasal (WSK-IM05) au tislélizumab dans un contexte néoadjuvant pour le carcinome épidermoïde oropharyngé HPV-positif, et le Guangdong Provincial People's Hospital a débuté en janvier 2025 un essai évaluant un vaccin personnalisé à néoantigènes ARNm avec l'adébrélimab dans le NSCLC réséqué. Ces programmes indiquent une demande pour un soutien de plateforme et de CDMO capable de maintenir des cycles rapides de conception à la fabrication, d'exécuter des flux de diagnostics compagnons et de fournir une logistique intégrée à l'hôpital pour les contextes adjuvants et périopératoires.

Les réseaux d'essais soutenus par les gouvernements et localisés créent également des points d'entrée dans toute l'Asie du Sud-Est, où l'acceptation de la vaccination des adultes reste inégale mais où les institutions nationales ancrent de plus en plus le développement. La Thaïlande a débuté des essais sur l'humain en juin 2026 via une collaboration entre la Government Pharmaceutical Organisation (GPO), l'Université Chulalongkorn et Seqker Biosciences pour des vaccins personnalisés contre le cancer ciblant les cancers du sein, gastrique et colorectal, démontrant une voie qui relie la production nationale, l'alignement des achats et l'adoption clinique. Parallèlement, les mises à jour et directives continues d'autorités réglementaires comme la NMPA chinoise offrent aux promoteurs une voie pour standardiser les soumissions de produits biologiques émergents et de modalités personnalisées, soutenant l'expansion des essais multicentriques et un engagement plus précoce sur les exigences CMC et de pharmacovigilance.

Développements récents du secteur

- Juillet 2026 : Innovent Biologics et Eli Lilly and Co. ont conclu un accord de distribution et de promotion pour Verzenios (abémaciclib) en Chine continentale. Une disponibilité plus large des thérapies oncologiques établies peut modifier la manière dont les vaccins thérapeutiques contre le cancer sont positionnés dans les séquences de traitement et souligne la nécessité d'un développement prêt à la combinaison dans la région.

- Août 2025 : l'Inde élargit l'accès aux thérapies oncologiques grâce à des cadres accélérés d'achat et de remboursement, permettant une adoption plus large dans les principaux centres tertiaires. Cela augmente les points d'accès au marché et modifie la manière dont les développeurs de vaccins planifient la logistique hospitalière et l'engagement des payeurs en APAC.

- Août 2024 : WestGene Biopharma a obtenu des approbations IND doubles de la NMPA chinoise et de la FDA américaine pour son vaccin thérapeutique contre le cancer à base d'ARNm WGc-043, permettant des programmes de Phase 1 parallèles. Cette voie interjuridictionnelle soutient une planification clinique et CMC de niveau international pour les candidats thérapeutiques ARNm originaires d'Asie, et elle relève la barre pour les programmes cherchant à dépasser les essais nationaux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés par les vaccins préventifs et thérapeutiques contre le cancer vendus dans toute la région Asie-Pacifique. Nous comptabilisons les produits vaccinaux finis fournis aux prestataires de soins de santé et aux programmes d'immunisation.

Exclusions du périmètre : les immunothérapies adoptives cellulaires (comme les CAR-T ou TCR-T) et les vaccins non oncologiques ne sont pas comptabilisés dans ce dimensionnement de marché.

Aperçu de la segmentation

- Par Technologie

- Vaccins Recombinants

- Vaccins à Vecteurs Viraux et à ADN

- Vaccins Personnalisés ARNm/Néoantigènes

- Vaccins à Cellules Entières et à Cellules Dendritiques

- Autres Technologies

- Par Méthode de Traitement

- Vaccins Préventifs

- Vaccins Thérapeutiques

- Par Type de Cancer

- Cancer du Col de l'Utérus (HPV)

- Cancer de la Prostate

- Mélanome

- Autres Cancers

- Par Voie d'Administration

- Intramusculaire

- Intradermique / Sous-cutané

- Intraveineux

- Par Géographie

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par des signaux de santé publique et d'épidémiologie, afin d'ancrer les bassins de demande pour les cancers pertinents pour les vaccins dans chaque pays. Les sources utilisées comprennent les statistiques sur le cancer de l'OMS et du CIRC, les indicateurs de santé de la Banque mondiale, les calendriers d'immunisation des ministères nationaux de la santé, et les portails des autorités réglementaires publiant les approbations de produits et les mises à jour de sécurité.

Nous avons ensuite cartographié le contexte de l'offre et des prix à l'aide de documents tels que les rapports annuels d'entreprises et les présentations aux investisseurs, les revues à comité de lecture en oncologie et immunologie, les sites Web d'associations, et une couverture presse crédible des lancements et des progrès des essais. Le cas échéant, nous avons consulté un abonnement payant pour les données financières d'entreprises et une base de données de brevets payante afin de confirmer l'orientation du pipeline et les signaux de propriété. Nous avons également vérifié de manière sélective une base de données au niveau des expéditions d'import-export pour tester la cohérence des flux d'approvisionnement transfrontaliers. Les sources mentionnées ici ne sont qu'illustratives, et de nombreux autres documents publics ont également été utilisés pour combler les lacunes, valider les hypothèses et clarifier les incohérences.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont les vaccins sont adoptés dans les principaux systèmes de santé de l'APAC, y compris les différences entre l'adoption nationale de la vaccination et la prescription par des spécialistes dans les centres oncologiques. Nous avons échangé avec un ensemble de fabricants, distributeurs, pharmaciens hospitaliers, oncologues, et parties prenantes informées sur les politiques ou le remboursement à travers l'APAC, l'EMEA et les Amériques, afin que les intrants du modèle puissent être vérifiés et ajustés lorsque les signaux secondaires étaient faibles.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Directeurs (CXO) : 13 % | |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus petits : 14 % | Managers : 53 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit à l'aide d'une reconstruction de la demande descendante (top-down). Nous avons traduit les schémas de charge du cancer et de couverture vaccinale au niveau national en populations éligibles aux vaccins, puis converti les volumes en valeur à l'aide de fourchettes de dosage et de prix typiques. Ensuite, nous avons vérifié les résultats par rapport à des approximations ascendantes (bottom-up) sélectives, y compris le prix échantillonné par dose multiplié par les volumes traités estimés dans les indications prioritaires, ainsi que des contrôles de canaux auprès des distributeurs. Les totaux ont été ajustés lorsque l'utilisation implicite semblait irréaliste.

Les principaux intrants utilisés dans le modèle comprenaient la couverture du dépistage du cancer du col de l'utérus et de la vaccination anti-HPV, les tendances d'incidence du cancer pour les indications pertinentes pour les vaccins, la part des patients traités dans les grands centres oncologiques par rapport aux réseaux hospitaliers plus larges, les schémas de dosage typiques par type de vaccin (préventif contre thérapeutique), le calendrier de conversion des devises locales en USD, et le rythme des approbations réglementaires et des nouveaux lancements. Lorsque les données manquaient pour les marchés APAC plus petits, les hypothèses ont été établies à l'aide de pays de référence présentant des profils de couverture et de dépenses similaires, suivies d'un examen par des experts pour éviter de surestimer l'adoption.

Les prévisions se sont appuyées sur une analyse de scénarios soutenue par de simples contrôles de régression au niveau national, utilisant des variables telles que la croissance des dépenses de santé, l'expansion des programmes de vaccination, et les approbations attendues pour façonner la courbe d'adoption. Pour garder les prévisions reproductibles, nous avons maintenu les moteurs explicites et testé les trajectoires d'adoption optimistes par rapport aux conservatrices avant de retenir la trajectoire finale.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre des signaux indépendants. Nous avons également recherché des incohérences telles qu'une croissance de valeur impliquant une croissance de doses invraisemblable ou des hausses de prix soudaines sans changement de politique connu. Les valeurs aberrantes ont été examinées en plusieurs étapes, y compris des vérifications entre analystes et un second passage sur les hypothèses clés qui déterminent la plus grande part du total.

En cas d'écart majeur constaté, les répondants ont été recontactés pour confirmer s'il provenait de décalages temporels dans les achats, de changements de remboursement, ou de nouvelles approbations. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent. Ensuite, un examen final avant livraison est réalisé afin que les clients reçoivent la vue la plus récente.

Taille du marché des vaccins contre le cancer en Asie-Pacifique de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les vaccins contre le cancer en Asie-Pacifique peuvent différer même lorsque les titres semblent similaires, car les groupes ne comptabilisent pas toujours les mêmes produits, années, ou conventions de tarification. Des différences apparaissent également lorsqu'une estimation s'appuie sur une courbe d'adoption plus rapide pour les vaccins thérapeutiques, tandis qu'une autre reste plus proche de la couverture vaccinale actuelle et de l'adoption observée.

Les principaux facteurs d'écart ici sont généralement de savoir si les vaccins préventifs et thérapeutiques sont tous deux inclus, comment les produits en pipeline et récemment approuvés sont traités dans l'année de base, et si les valeurs sont rapportées en devise locale puis converties à l'aide d'un taux d'une seule année par rapport à un calendrier mixte. Certaines estimations partent également d'un total mondial et attribuent une part à l'APAC à l'aide de répartitions larges, ce qui peut manquer les déploiements de programmes spécifiques à chaque pays et les corridors de prix. Cela explique une partie de l'écart, un choix de modélisation appliqué par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,18 milliards USD (2025) | |

| Éditeur de recherche mondial A | 1,30 milliard USD (2024) | Utilise une année de base antérieure et semble appliquer des moyennes APAC plus larges pour la tarification et l'adoption, ce qui peut sous-estimer l'expansion à court terme de la couverture vaccinale et les approbations récentes. |

| Analytique de la santé B | 2,39 milliards USD (2025) | Le périmètre technologique est plus restreint dans sa publication, ce qui peut faire varier la valeur selon la manière dont les plateformes recombinantes et autres sont regroupées et tarifées dans les différents pays. |

Sur les trois chiffres, l'écart provient principalement du choix de l'année de base, des règles d'inclusion (préventif plus thérapeutique par rapport à des périmètres technologiques plus restreints), et de la manière dont la tarification et l'adoption en APAC sont traduites en USD. En gardant les moteurs d'intrants visibles puis en les vérifiant par rapport aux signaux d'adoption réels, les étapes de dimensionnement restent traçables et plus faciles à reproduire lorsque les hypothèses doivent être mises à jour.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des vaccins anticancéreux en Asie-Pacifique ?

Le marché s'élève à 2,42 milliards USD en 2026 et devrait atteindre 4,08 milliards USD d'ici 2031, reflétant un CAGR de 11,02 %.

Quel segment technologique se développe le plus rapidement ?

Les plateformes ARNm/néoantigènes sont celles qui connaissent la croissance la plus rapide, avec un CAGR prévu de 11,92 % jusqu'en 2031.

Pourquoi l'Inde affiche-t-elle le taux de croissance le plus élevé ?

L'Inde bénéficie de la préparation à la vaccination nationale contre le HPV, d'une fabrication nationale à faible coût et d'un écosystème croissant d'essais cliniques en oncologie, entraînant un CAGR de 12,24 %.

Quelle est la domination actuelle des vaccins préventifs ?

Les formulations préventives, menées par les vaccins HPV, ont représenté 90,75 % des revenus du marché en 2025.

Qu'est-ce qui freine l'adoption plus large de la vaccination des adultes en Asie du Sud-Est ?

Le conservatisme culturel, la sensibilisation limitée et les obstacles infrastructurels continuent de freiner les taux de vaccination des adultes, en particulier pour les vaccins thérapeutiques anticancéreux.

Dernière mise à jour de la page le: