Taille et part du marché des vaccins anticancéreux en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

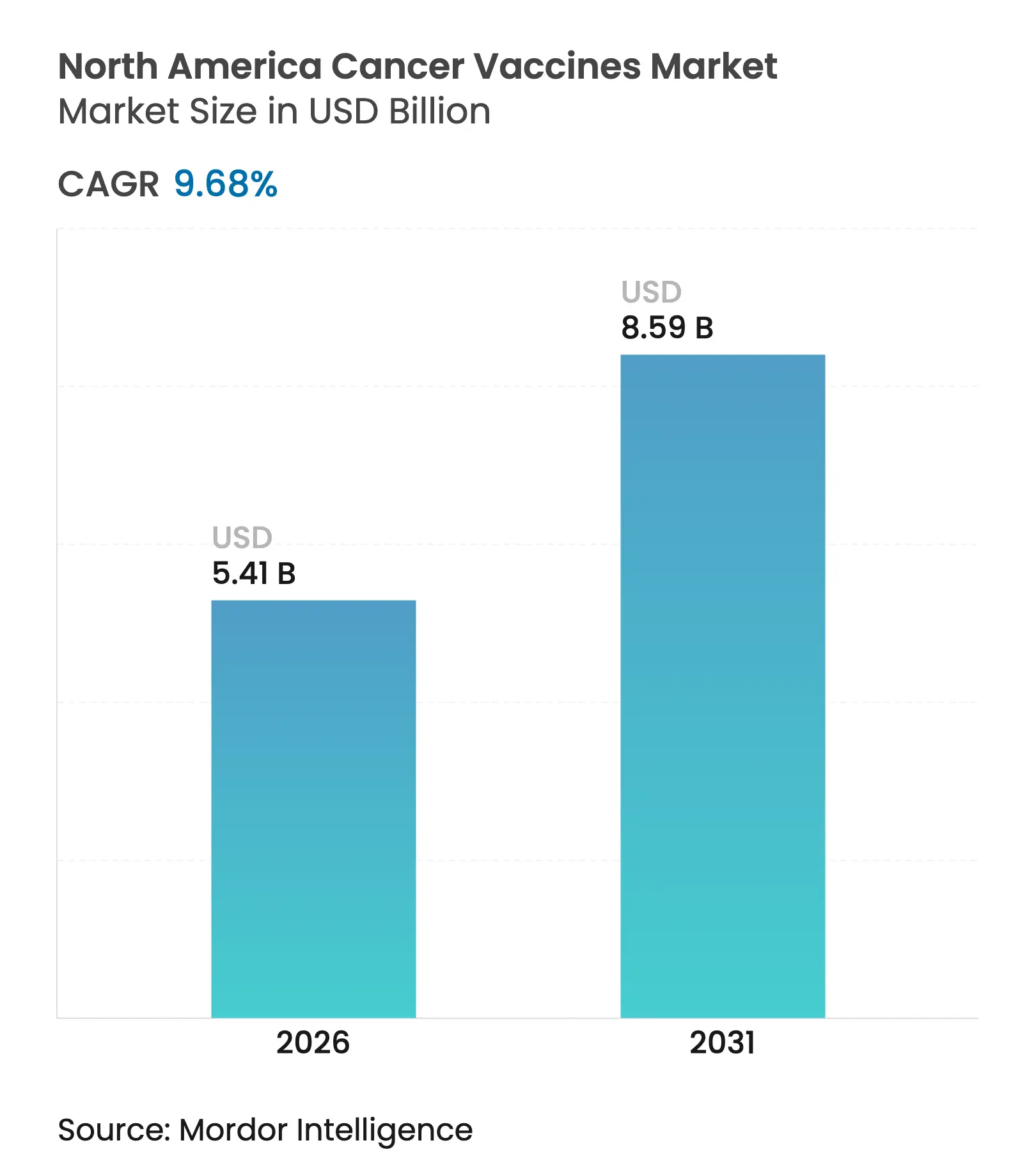

| Taille du marché de l'année de base (2025) | 4.93 Milliards de dollars |

| Taille du Marché (2026) | 5.41 Milliards de dollars |

| Taille du Marché (2031) | 8.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des vaccins anticancéreux en Amérique du Nord par Mordor Intelligence

La taille du marché des vaccins anticancéreux en Amérique du Nord en 2026 est estimée à 5,41 milliards USD, en hausse par rapport à la valeur de 2025 de 4,93 milliards USD, avec des projections pour 2031 indiquant 8,59 milliards USD, progressant à un TCAC de 9,68 % sur la période 2026-2031. Le succès clinique croissant des plateformes à ARNm, le soutien des financements publics et l'élargissement des politiques de remboursement font passer les vaccins thérapeutiques du statut expérimental à celui d'outils de précision-oncologie courants. La Société américaine du cancer prévoit plus de 2,04 millions de nouveaux diagnostics de cancer en 2025, élargissant la population éligible aux programmes de vaccination préventive et thérapeutique. Les pipelines à base d'ARNm, notamment pour le mélanome, gagnent en dynamisme après l'obtention de désignations de thérapie révolutionnaire, tandis que les systèmes hospitaliers investissent dans des centres de fabrication au point de soins qui réduisent les délais de livraison pour les produits individualisés. Par ailleurs, des décisions de couverture plus solides de la part des Centers for Medicare & Medicaid Services (CMS) renforcent la confiance des médecins dans le remboursement des schémas thérapeutiques à base de vaccins.

Principaux enseignements du rapport

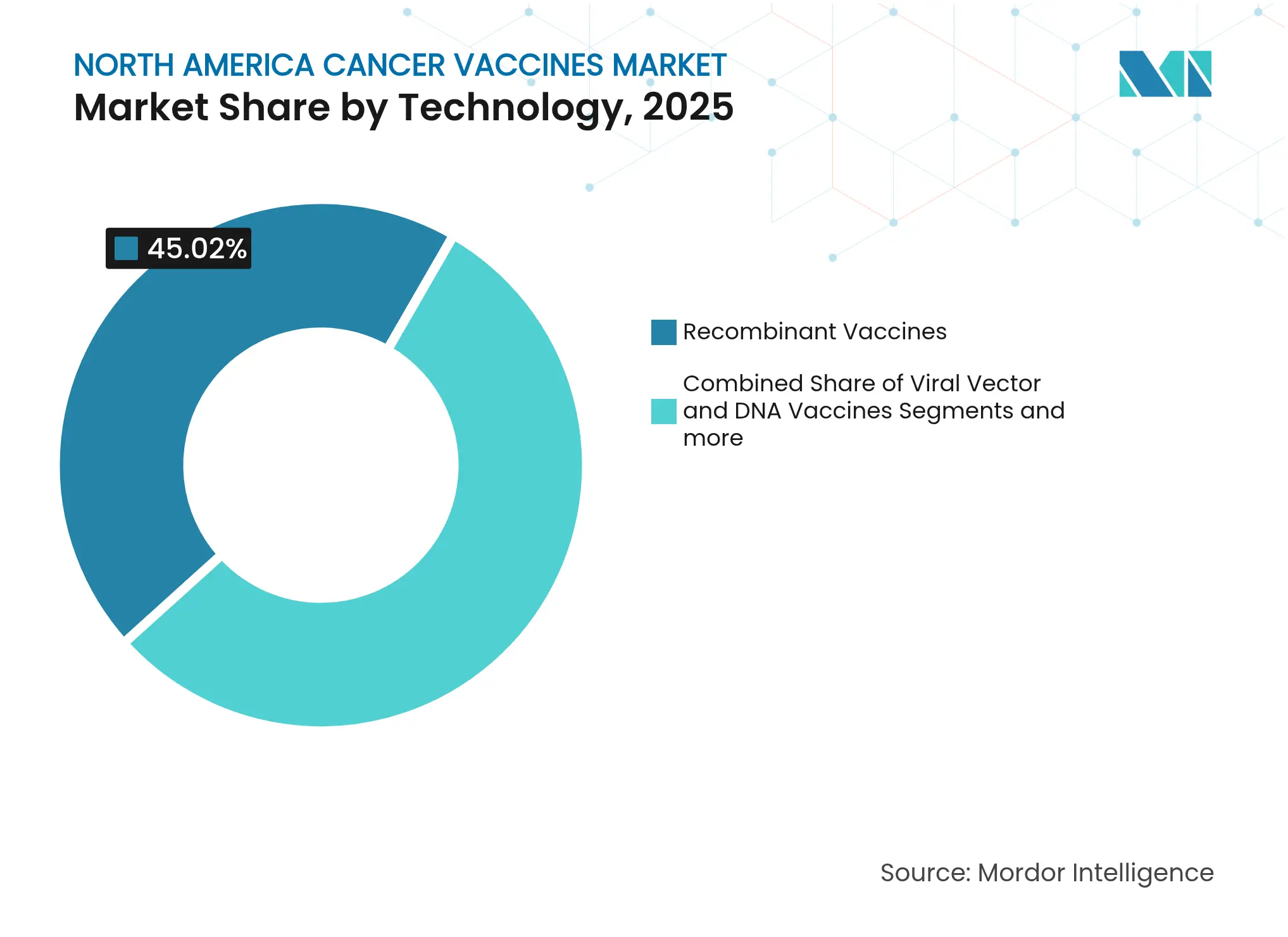

- Par technologie, les vaccins recombinants ont dominé avec 45,02 % de la part du marché des vaccins anticancéreux en Amérique du Nord en 2025 ; les plateformes à ARNm/néoantigènes devraient connaître la croissance la plus rapide avec un TCAC de 10,22 % jusqu'en 2031.

- Par méthode de traitement, les produits préventifs ont représenté 90,12 % des revenus en 2025, tandis que les vaccins thérapeutiques devraient se développer à un TCAC de 10,35 % jusqu'en 2031.

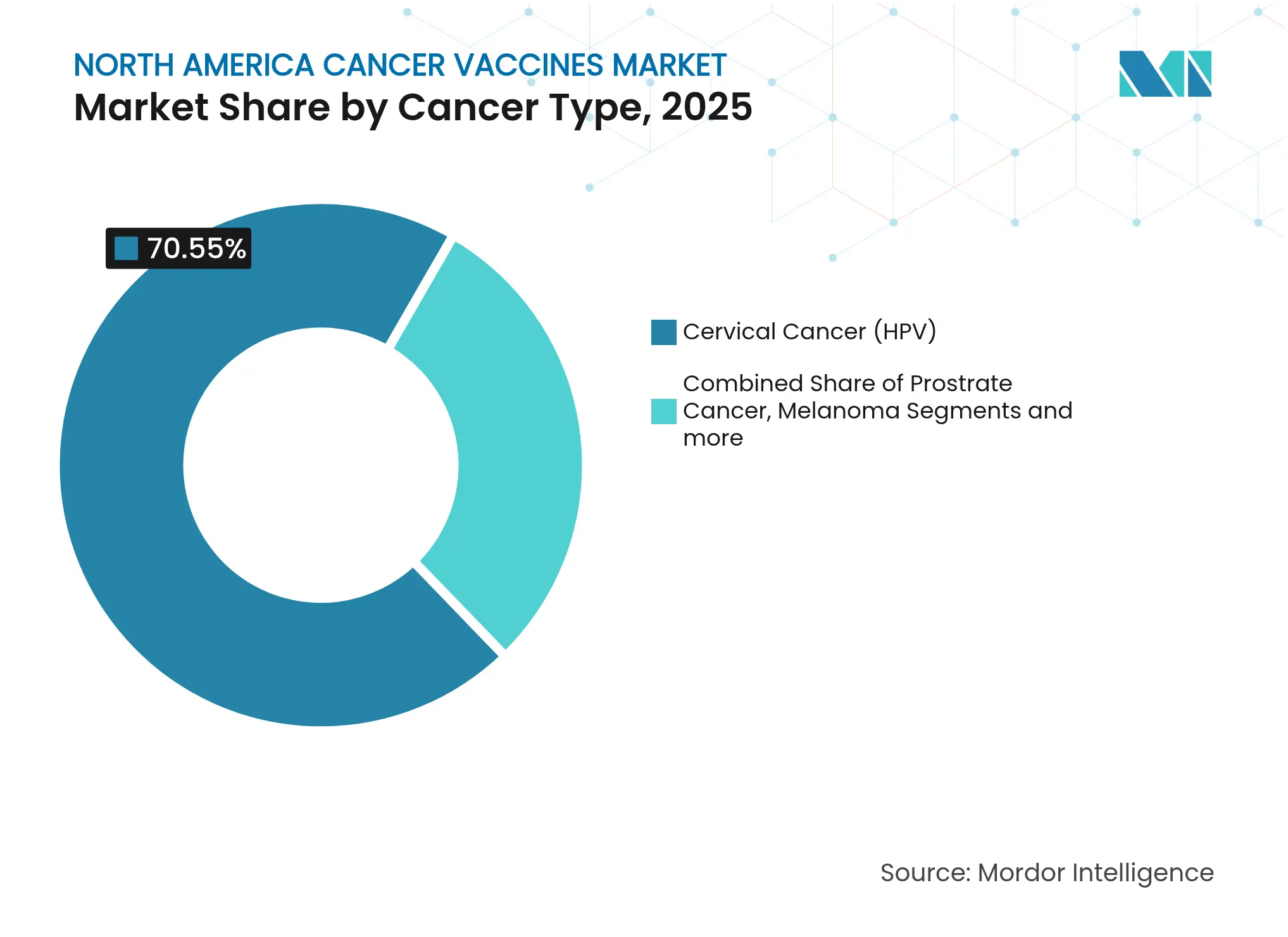

- Par type de cancer, les vaccins contre le cancer du col de l'utérus (HPV) ont représenté 70,55 % de la taille du marché des vaccins anticancéreux en Amérique du Nord en 2025 ; les vaccins contre le mélanome affichent la croissance la plus élevée avec un TCAC de 10,44 % jusqu'en 2031.

- Par voie d'administration, l'administration intramusculaire a représenté 63,92 % des revenus en 2025, tandis que l'administration intraveineuse progresse à un TCAC de 10,37 % sur la période de prévision.

- Par géographie, les États-Unis ont détenu 85,88 % de la taille du marché des vaccins anticancéreux en Amérique du Nord en 2025 ; le Canada devrait afficher le TCAC le plus rapide de 10,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des vaccins anticancéreux en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence du cancer et des taux de dépistage | +2.1% | Mondial, concentré en Amérique du Nord | Moyen terme (2-4 ans) |

| Accélération des financements gouvernementaux et du capital-risque pour les pipelines de vaccins | +1.8% | États-Unis et Canada en premier lieu, Mexique en émergence | Court terme (≤ 2 ans) |

| Avancées rapides des plateformes à ARNm et à néoantigènes | +2.3% | Leadership des États-Unis, Canada en suiveur | Moyen terme (2-4 ans) |

| Élargissement du remboursement CMS pour les vaccins thérapeutiques | +1.2% | États-Unis exclusivement | Court terme (≤ 2 ans) |

| Centres de fabrication personnalisée en milieu hospitalier | +0.9% | Grands centres médicaux des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Harmonisation transfrontalière des essais cliniques au sein de l'ACEUM | +0.7% | Ensemble de la région ACEUM | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence du cancer et des taux de dépistage

Les programmes de détection précoce identifient les cancers à des stades où les interventions à base de vaccins peuvent apporter un bénéfice significatif. Les États-Unis prévoient plus de 2,04 millions de nouveaux cas de cancer en 2025, un premier historique au-dessus de la barre des 2 millions [1]Société américaine du cancer, « Faits et statistiques sur le cancer 2025 », cancer.org. Le Canada prévoit 247 100 nouveaux cas en 2024, avec une incidence masculine dépassant les niveaux féminins, ouvrant la voie à des campagnes de vaccination spécifiques au genre [2]Darren R. Brenner, "Estimations projetées du cancer au Canada en 2024," CMAJ, cmaj.cacmaj.ca. Le dépistage provincial basé sur le HPV en Colombie-Britannique permet une détection plus précoce des lésions cervicales, ce qui renforce la proposition de valeur clinique des vaccins préventifs et thérapeutiques. L'imagerie cutanée de routine pour les personnes à haut risque permet également de détecter le mélanome à des stades où les vaccins à ARNm ont montré leur efficacité. Ensemble, l'augmentation de l'incidence et l'amélioration du dépistage élargissent le bassin de patients traitables, contribuant à la croissance du marché des vaccins anticancéreux en Amérique du Nord à un rythme proche de deux chiffres.

Accélération des financements gouvernementaux et du capital-risque pour les pipelines de vaccins

Les agences fédérales positionnent la science avancée des vaccins comme une priorité de sécurité nationale qui va bien au-delà de la préparation aux maladies infectieuses. Le Département américain de la Santé et des Services sociaux a accordé 590 millions USD à Moderna en janvier 2025 pour des travaux sur la grippe pandémique, mais les mêmes lignes de production peuvent pivoter vers des charges utiles en oncologie [3]Département américain de la Santé et des Services sociaux, « Avis d'attribution à Moderna », hhs.gov. Le réseau Accelerator 2.0 de la BARDA canalise des subventions pluriannuelles vers des thérapeutiques à réponse rapide, y compris les vaccins anticancéreux, ce qui réduit le risque pour le capital-risque. Le National Cancer Institute a réservé 4,25 millions USD pour l'exercice 2024 au Cancer Immunoprevention Network afin de financer la recherche précoce. Le programme APECx de l'ARPA-H applique l'intelligence artificielle à la découverte d'antigènes, réduisant les cycles de développement de plusieurs années à quelques mois. Grâce à des capitaux publics et privés superposés, les entreprises de plateformes peuvent rapidement augmenter leur capacité de fabrication, soutenant l'expansion à long terme du marché des vaccins anticancéreux en Amérique du Nord.

Avancées rapides des plateformes à ARNm et à néoantigènes

La conception de l'ARNm, l'automatisation et la sélection d'épitopes pilotée par l'IA convergent pour faire des vaccins entièrement personnalisés une réalité commerciale. Le mRNA-4157/V940 de Moderna et Merck a réduit le risque de récidive ou de décès de 49 % chez les patients atteints de mélanome à haut risque sur un suivi de 3 ans, confirmant une immunité antitumorale durable. L'autogene cevumeran de BioNTech a maintenu des réponses immunitaires chez 8 des 16 patients atteints de cancer du pancréas sur la même période. Les modèles d'apprentissage automatique analysent désormais des milliers de mutations tumorales en quelques jours, isolant les quelques épitopes les plus susceptibles de déclencher une activité robuste des lymphocytes T. Les suites de production automatisées réduisent la libération des lots de plusieurs mois à quelques semaines, permettant une fabrication en temps réel après le séquençage tumoral. Ces avancées permettent au marché des vaccins anticancéreux en Amérique du Nord de dépasser les modalités biologiques traditionnelles.

Élargissement du remboursement CMS pour les vaccins thérapeutiques

La clarté réglementaire et la certitude de paiement catalysent l'adoption. Le CMS a mis à jour son ensemble de codes de facturation pour les tests oncologiques génétiques en 2025, garantissant que les coûts de séquençage tumoral essentiels à l'identification des néoantigènes sont remboursés. Medicare couvre désormais les vaccins préventifs tels que le HPV à 100 %, éliminant les obstacles liés à la coassurance qui freinaient auparavant l'adoption. Les décisions de couverture pour les vaccins émergents contre le mélanome établissent des voies pour des indications plus larges dans les tumeurs solides. L'approbation des payeurs réduit l'hésitation des prestataires et signale que les schémas thérapeutiques à base de vaccins seront traités de manière similaire aux anticorps monoclonaux ou aux thérapies ciblées à petites molécules. En conséquence, le marché des vaccins anticancéreux en Amérique du Nord gagne en dynamisme tant sur le plan clinique qu'économique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Validation CMC stricte et longs délais de mise en œuvre | -1.4% | Mondial, particulièrement strict aux États-Unis | Moyen terme (2-4 ans) |

| Concurrence des thérapies cellulaires et géniques de nouvelle génération | -1.1% | Marchés avancés des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Infrastructure de chaîne du froid limitée pour les nouveaux vaccins à nanoparticules lipidiques | -0.8% | Amérique du Nord rurale, lacunes d'infrastructure au Mexique | Court terme (≤ 2 ans) |

| Scepticisme public à l'égard de la sécurité des vaccins | -0.6% | États-Unis et Canada, populations rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Validation CMC stricte et longs délais de mise en œuvre

Les règles de chimie, fabrication et contrôle (CMC) sont rigoureuses pour les produits qui varient d'un patient à l'autre. La Coalition pour les innovations en matière de préparation aux épidémies note que les seules révisions de stabilité et d'analyse peuvent ajouter 18 à 24 mois aux délais. Chaque lot d'ARNm personnalisé doit passer des contrôles individuels de stérilité et de puissance, allongeant la production de 4 à 6 semaines. La Food and Drug Administration américaine est encore en train de rédiger des orientations sur les algorithmes d'IA utilisés dans la prédiction des néoantigènes, introduisant une ambiguïté réglementaire. Les entreprises dotées d'une expertise approfondie en contrôle qualité peuvent absorber ces coûts supplémentaires, mais les nouveaux entrants plus petits peuvent avoir du mal, ce qui tempère la croissance à court terme du marché des vaccins anticancéreux en Amérique du Nord.

Concurrence des thérapies cellulaires et géniques de nouvelle génération

Les thérapies cellulaires avancées captent l'attention des médecins et les budgets d'infrastructure hospitalière. L'alliance de 11,1 milliards USD de Bristol Myers Squibb avec BioNTech pour le programme bispécifique BNT327 illustre l'appétit des grandes entreprises pharmaceutiques pour les technologies d'engagement cellulaire. Les centres académiques rapportent que 63 % d'entre eux fabriquent désormais des produits CAR-T sur site, créant des voies alternatives pour les patients qui pourraient autrement s'inscrire à des essais de vaccins. Dans les tumeurs malignes hématologiques, les résultats des CAR-T restent supérieurs à la monothérapie vaccinale, et les cadres de remboursement sont bien établis. Bien que les vaccins gagnent des parts dans les tumeurs solides, la concurrence des modalités cellulaires et géniques peut détourner des capitaux et des inscriptions aux essais cliniques, freinant modestement la trajectoire du marché des vaccins anticancéreux en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les plateformes à ARNm perturbent la domination des vaccins recombinants

Les produits recombinants ont dominé le marché des vaccins anticancéreux en Amérique du Nord avec une part de 45,02 % en 2025, portés par des chaînes d'approvisionnement matures et des décennies de familiarité réglementaire. Cependant, le segment devrait céder son élan aux vaccins à ARNm, qui se développent à un TCAC de 10,22 % jusqu'en 2031. Le V940 de Moderna et Merck a obtenu le statut de percée de la FDA après avoir démontré une réduction de 49 % du risque de récidive du mélanome. D'autres candidats à l'ARNm, tels que le BNT111 de BioNTech, affichent des taux de réponse significatifs lorsqu'ils sont combinés avec des inhibiteurs de points de contrôle immunitaire. Ce changement souligne un avantage structurel : l'ARN synthétique évite les goulots d'étranglement de la culture cellulaire, permettant aux producteurs de pivoter rapidement vers de nouvelles indications.

L'automatisation et l'IA sont désormais intégrées dans les flux de travail de bout en bout, réduisant les cycles de développement de plusieurs années à moins de douze mois pour les produits de suivi. Les plateformes à vecteur viral et à ADN continuent de jouer des rôles de niche mais font face à des limites en termes d'immunogénicité et d'évolutivité. Les approches à cellules entières et dendritiques entraînent des coûts élevés liés au traitement individualisé. À mesure que ces réalités deviennent plus claires, les capitaux se réallouent vers les spécialistes de l'ARN, ancrant l'expansion à moyen terme du marché des vaccins anticancéreux en Amérique du Nord.

Par méthode de traitement : les vaccins thérapeutiques s'accélèrent malgré la domination préventive

Les modalités préventives dominent encore, représentant 90,12 % des revenus en 2025, principalement en raison des programmes nationaux contre le HPV bénéficiant d'une couverture CMS solide. Pourtant, les produits thérapeutiques s'accélèrent à un TCAC de 10,35 % à mesure que les données du monde réel valident leur rôle dans les contextes adjuvants et néoadjuvants. Les lignes directrices mises à jour du Canada approuvent les schémas HPV à dose unique pour les 9-20 ans, améliorant la couverture tout en libérant des budgets pour des projets pilotes thérapeutiques.

L'étude PGV001 du Mont Sinaï maintient une survie à 5 ans chez près de la moitié des participants dans plusieurs types de tumeurs. Vvax001 a montré une réduction de 94 % des lésions de néoplasie intraépithéliale cervicale. Les projets pilotes des systèmes de santé combinent de plus en plus les stratégies prophylactiques et thérapeutiques, envisageant des voies d'immunisation à vie. Ces développements renforcent de solides perspectives de croissance pour les injections thérapeutiques, soutenant l'expansion du marché des vaccins anticancéreux en Amérique du Nord vers 2030.

Par type de cancer : les vaccins contre le mélanome défient la domination du HPV

Les vaccins contre le cancer du col de l'utérus (HPV) ont représenté 70,55 % du marché en 2025, reflétant des décennies de validation épidémiologique et de programmes d'inoculation scolaire. Cependant, les produits contre le mélanome devraient croître à un TCAC de 10,44 % grâce à une biologie favorable : une charge mutationnelle élevée génère une abondance de cibles néoantigéniques. Moderna et Merck ont lancé plusieurs essais de phase 3 avec 680 participants en Amérique du Nord et en Europe pour évaluer l'utilisation adjuvante dans les contextes du mélanome et du cancer du poumon non à petites cellules.

Les candidats pour la prostate et le pancréas gagnent en dynamisme réglementaire, avec CAN-2409 recevant la désignation RMAT de la FDA après avoir réduit le risque de récidive de 30 % en combinaison avec la radiothérapie. À mesure que les bases de données cataloguent les épitopes spécifiques aux tumeurs, les entreprises de plateformes peuvent lancer de nouveaux essais sans reconstruire les actifs de fabrication, augmentant ainsi les revenus adressables. L'expansion spécifique aux maladies garantit que le marché des vaccins anticancéreux en Amérique du Nord maintient un rythme à deux chiffres même après la saturation de la pénétration du HPV.

Par voie d'administration : l'innovation intraveineuse défie les standards intramusculaires

L'injection intramusculaire représentait 63,92 % de la part de marché en 2025, bénéficiant des chaînes d'approvisionnement existantes et de la familiarité des cliniciens. Pourtant, les formulations intraveineuses progressent à un TCAC de 10,37 % car les biologiques complexes nécessitent souvent une perfusion contrôlée. Les vaccins à cellules dendritiques et à nanoparticules lipidiques sont trop volumineux pour les volumes intramusculaires typiques, et les centres de perfusion accueillent déjà des anticorps monoclonaux, rendant la transition opérationnellement fluide.

Les services d'oncologie hospitaliers se modernisent avec des bioréacteurs à système fermé afin que le matériel spécifique au patient puisse être produit et perfusé dans le même établissement. Les techniques intradermiques et sous-cutanées restent pertinentes pour les protocoles d'épargne de doses et pour les programmes de proximité en milieu rural où la logistique de la chaîne du froid est limitée. Néanmoins, les développements d'infrastructure dans les centres académiques pointent vers l'ancrage intraveineux des futurs schémas thérapeutiques, contribuant à l'élargissement du périmètre du marché des vaccins anticancéreux en Amérique du Nord.

Analyse géographique

Les États-Unis conservent 85,88 % du contrôle du marché, alimentés par des clusters biopharmaceutiques denses, une FDA décisive et un remboursement CMS étendu. Le stimulus fédéral — 590 millions USD pour la plateforme de Moderna et le fonds de contre-mesures médicales multimilliardaire de la BARDA — consolide un pipeline de candidats prêts pour les essais. Avec plus de 2,04 millions de nouveaux diagnostics attendus en 2025, la demande de solutions prophylactiques et thérapeutiques reste forte. La couverture simplifiée des tests génétiques raccourcit le parcours des patients de la biopsie à la formulation du vaccin, tandis que les centres de fabrication hospitaliers accélèrent la livraison. Ces facteurs favorables maintiennent le marché des vaccins anticancéreux en Amérique du Nord ancré aux États-Unis pour un avenir prévisible.

Le Canada est le pays à la croissance la plus rapide, projeté à un TCAC de 10,28 % jusqu'en 2031. L'approbation par l'Agence de la santé publique des schémas HPV à dose unique pour les 9-20 ans vise une couverture de 90 % d'ici la fin de la décennie. Le Plan décennal de la Colombie-Britannique vise l'élimination du cancer du col de l'utérus d'ici 2034. Le pays prévoit 247 100 nouveaux cas en 2024. Les initiatives de biofabrication financées par le gouvernement fédéral en Ontario et au Québec encouragent la production locale, et l'alignement de Santé Canada sur les lignes directrices de la FDA accélère les approbations d'essais cliniques. Ces mesures élargissent l'empreinte du marché des vaccins anticancéreux en Amérique du Nord au nord de la frontière.

Le Mexique montre des signes prometteurs précoces mais fait face à des défis systémiques. Sa campagne nationale contre le HPV démontre une préparation en matière de santé publique, mais l'accès aux thérapeutiques est inégal, en partie pour des raisons de coût. L'harmonisation des essais cliniques dans le cadre de l'ACEUM pourrait favoriser une plus grande collaboration transfrontalière, mais l'application incomplète des droits de propriété intellectuelle réduit les investissements directs étrangers. La grande superficie géographique et les lacunes de la chaîne du froid en milieu rural compliquent la distribution des vaccins à nanoparticules lipidiques. À moins que la prévisibilité réglementaire ne s'améliore, le Mexique restera probablement une composante à croissance lente mais importante à long terme au sein du marché des vaccins anticancéreux en Amérique du Nord.

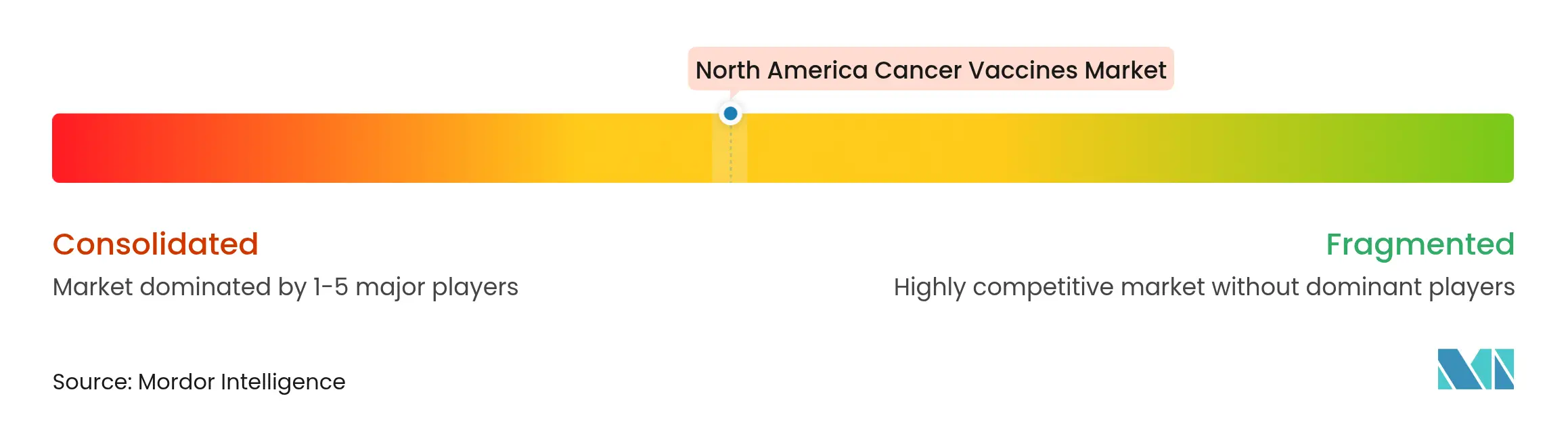

Paysage concurrentiel

Le marché des vaccins anticancéreux en Amérique du Nord présente une concentration modérée, avec des spécialistes de plateformes et des acteurs historiques du vaccin en compétition pour le leadership. L'alliance de 11,1 milliards USD de Bristol Myers Squibb avec BioNTech pour le BNT327 signale un pivot stratégique vers des combinaisons bispécifiques intégrant l'amorçage vaccinal avec la cytotoxicité médiée par les anticorps. Merck a exercé une option de 250 millions USD sur le V940 de Moderna, soulignant la confiance des grandes entreprises pharmaceutiques dans la personnalisation par ARNm. Pfizer et Gritstone font progresser un candidat à ARN auto-amplifiant pour le cancer du poumon, tirant parti de la fabrication développée pendant l'ère COVID-19.

Des centres académiques tels que le Memorial Sloan Kettering et le MD Anderson investissent dans des suites de bonnes pratiques de fabrication (BPF) pour produire des doses spécifiques aux patients sur site, réduisant les obstacles logistiques. Des entreprises natives de l'IA comme NEC Bio concèdent sous licence des moteurs de prédiction d'épitopes, forgeant des alliances logicielles-laboratoires humides.

En revanche, l'intensité de la chaîne du froid et la surveillance stricte de la CMC imposent des coûts fixes élevés que les petits entrants peinent à absorber. À mesure que les leaders du marché se consolident, les entreprises de niveau intermédiaire pourraient se tourner vers des niches comme les vaccins à antigènes associés aux tumeurs (TAA). Le paysage résultant renforce les avantages d'échelle dont bénéficient les principaux acteurs, guidant le marché des vaccins anticancéreux en Amérique du Nord vers une concentration progressive au cours des cinq prochaines années.

Leaders du secteur des vaccins anticancéreux en Amérique du Nord

Astellas Pharma Inc.

Merck & Co. Inc.

GlaxoSmithKline

Bristol-Myers Squibb

Moderna Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Anixa Biosciences a reçu un avis d'autorisation de l'USPTO couvrant de nouvelles compositions de vaccins contre le cancer du sein sous licence de la Cleveland Clinic.

- Mars 2025 : Des chercheurs de l'École de médecine Icahn du Mont Sinaï ont rapporté des données positives de phase 1 pour PGV001, un vaccin multi-peptidique personnalisé ayant maintenu des réponses immunitaires durables.

- Mars 2025 : La FDA américaine a autorisé la demande d'IND d'Everest Medicines pour EVM14, un vaccin à antigène associé aux tumeurs (TAA) ciblant les tumeurs solides.

- Octobre 2024 : Merck et Moderna ont lancé un essai de phase 3 du V940 adjuvant (mRNA-4157) plus Keytruda dans certains cancers du poumon non à petites cellules, s'étendant au-delà du mélanome.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, notre étude définit le marché des vaccins anticancéreux en Amérique du Nord comme l'ensemble des préparations biologiques prophylactiques ou thérapeutiques qui amorcent ou renforcent le système immunitaire humain pour prévenir, contrôler ou éradiquer les tumeurs malignes, avec des valeurs exprimées en USD au prix de vente du fabricant. Le périmètre couvre les plateformes recombinantes, à vecteur viral et à ADN, à ARNm ou à néoantigènes, à cellules entières et à cellules dendritiques, administrées par voies intramusculaire, intradermique, sous-cutanée ou intraveineuse aux États-Unis, au Canada et au Mexique.

Exclusions du périmètre : Nous excluons les vaccins oncologiques vétérinaires, les produits adjuvants autonomes et les immunostimulants généraux non homologués comme vaccins anticancéreux.

Aperçu de la segmentation

- Par technologie

- Vaccins recombinants

- Vaccins à vecteur viral et à ADN

- Vaccins personnalisés à ARNm/néoantigènes

- Vaccins à cellules entières et à cellules dendritiques

- Autres technologies

- Par méthode de traitement

- Vaccins préventifs

- Vaccins thérapeutiques

- Par type de cancer

- Cancer du col de l'utérus (HPV)

- Cancer de la prostate

- Mélanome

- Autres cancers

- Par voie d'administration

- Intramusculaire

- Intradermique / Sous-cutané

- Intraveineux

- Par géographie

- États-Unis

- Canada

- Mexique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont mené des entretiens structurés et des enquêtes auprès d'oncologues, de dirigeants de fabrication de vaccins, de conseillers en matière de remboursement et d'investigateurs d'essais cliniques aux États-Unis, au Canada et au Mexique. Ces échanges ont permis de vérifier l'utilisation réelle des doses, les corridors de prix, les calendriers de lancement et les déclencheurs de remboursement, comblant les lacunes que les sources secondaires ne pouvaient pas traiter.

Recherche documentaire

Nous avons d'abord collecté des données accessibles au public auprès de sources de premier rang telles que les Centers for Disease Control and Prevention, le programme SEER du National Cancer Institute, Santé Canada, l'Organisation panaméricaine de la santé, clinicaltrials.gov et la Food and Drug Administration américaine, qui fournissent des tendances d'incidence, des taux de couverture vaccinale, des pipelines d'essais et des calendriers d'approbation. Les dépôts d'entreprises, les présentations aux investisseurs et les revues d'oncologie réputées ont fourni des taux d'attrition des pipelines et des prix de vente moyens, tandis que D&B Hoovers et Dow Jones Factiva ont offert des répartitions de revenus qui ancrent les bases commerciales.

Les statistiques commerciales de Volza, les familles de brevets via Questel et les avis de marchés publics dans Tenders Info ont aidé à recouper l'approvisionnement transfrontalier et la capacité de fabrication.

Les sources citées ci-dessus illustrent l'étendue des données utilisées ; de nombreuses publications et bases de données supplémentaires ont contribué à la collecte, à la validation et aux clarifications des données.

Dimensionnement du marché et prévisions

Nous avons appliqué un modèle de bassin de demande descendant qui part de la nouvelle incidence du cancer par site organique, superpose les cohortes éligibles aux vaccins et la couverture prophylactique, puis multiplie par le dosage du traitement ou de la cure pour estimer les volumes, qui sont ensuite valorisés à l'aide de prix de vente moyens pondérés. Des agrégations ascendantes sélectives des revenus déclarés par les fabricants et des audits d'achats hospitaliers échantillonnés ont fourni une vérification croisée avant la finalisation des totaux.

Les variables clés comprennent l'adoption de la vaccination contre le HPV, la pénétration des vaccins thérapeutiques dans les contextes de cancer de la prostate récurrent et de mélanome, les probabilités de succès des essais à ARNm, le coût moyen de la cure et les calendriers d'approbation du pipeline. La régression multivariée, soutenue par le consensus d'experts, a projeté chaque moteur jusqu'en 2030 ; l'analyse de scénarios a ajusté les chocs politiques et les désignations de percée.

Validation des données et cycle de mise à jour

Les analystes comparent les résultats du modèle avec des références indépendantes, signalent toute variance supérieure à 5 %, et se réunissent à nouveau avec les sources pour clarification. Une révision par les pairs à deux niveaux précède la validation finale. Le rapport est actualisé tous les douze mois, et les événements importants tels qu'une approbation de la FDA déclenchent une mise à jour intermédiaire afin que les clients reçoivent toujours la vue la plus récente.

Pourquoi la base de référence de Mordor pour les vaccins anticancéreux en Amérique du Nord mérite confiance

Les estimations publiées varient, et les parties prenantes demandent souvent pourquoi. Les divergences proviennent généralement de périmètres de produits non concordants, d'années de base différentes ou d'hypothèses de pipeline non testées.

Les principaux facteurs d'écart ici tournent autour de la question de savoir si les candidats thérapeutiques encore en phase II sont comptabilisés, de la façon dont les primes de prix de l'ARNm sont modélisées, et si les plafonds de remboursement au niveau national sont appliqués. L'alignement discipliné du périmètre de Mordor, le rythme de mise à jour annuelle et la validation à double piste maintiennent nos totaux équilibrés et reproductibles.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,93 milliards USD (2025) | ||

| 4,38 milliards USD (2024) | Cabinet de conseil régional A | Année de base antérieure et combine les budgets d'approvisionnement en HPV prophylactique sans vérifications d'incidence au niveau des doses |

| 2,88 milliards USD (2023) | Cabinet de conseil mondial A | S'appuie sur les ventes historiques, omet le pipeline émergent à ARNm/néoantigènes et les données du Mexique |

| 3,90 milliards USD (2024) | Association sectorielle B | Exclut les vaccins thérapeutiques encore sous usage compassionnel commercial et applique un prix de vente moyen uniforme à toutes les technologies |

Ces contrastes montrent que Mordor Intelligence fournit une base de référence équilibrée et transparente, ancrée dans des variables clairement définies et des étapes reproductibles, offrant aux décideurs un point de départ fiable pour leur stratégie.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des vaccins anticancéreux en Amérique du Nord ?

Le marché est évalué à 5,41 milliards USD en 2026 et devrait atteindre 8,59 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les vaccins à ARNm et à base de néoantigènes se développent à un TCAC de 10,22 %, dépassant les plateformes recombinantes.

Pourquoi le Canada est-il la géographie à la croissance la plus rapide en Amérique du Nord ?

Des politiques HPV progressistes, des financements fédéraux pour la biofabrication et des approbations simplifiées de Santé Canada soutiennent un TCAC de 10,28 % jusqu'en 2031.

Comment le remboursement CMS influence-t-il l'adoption des vaccins ?

L'élargissement de la couverture pour le séquençage tumoral et les injections préventives supprime les obstacles financiers, améliorant la volonté des médecins de prescrire des vaccins thérapeutiques.

Quel est le principal frein à la croissance du marché ?

La validation CMC stricte et les longs délais de libération des lots prolongent les cycles de commercialisation, réduisant les opportunités de revenus à court terme.

Les vaccins anticancéreux sont-ils susceptibles de remplacer les thérapies cellulaires ?

Pas entièrement ; les vaccins et les thérapies cellulaires devraient coexister, souvent dans des schémas thérapeutiques combinés, chacun répondant à différents profils tumoraux et besoins des patients.

Dernière mise à jour de la page le: