Taille et parts du marché de la tokenisation d'actifs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

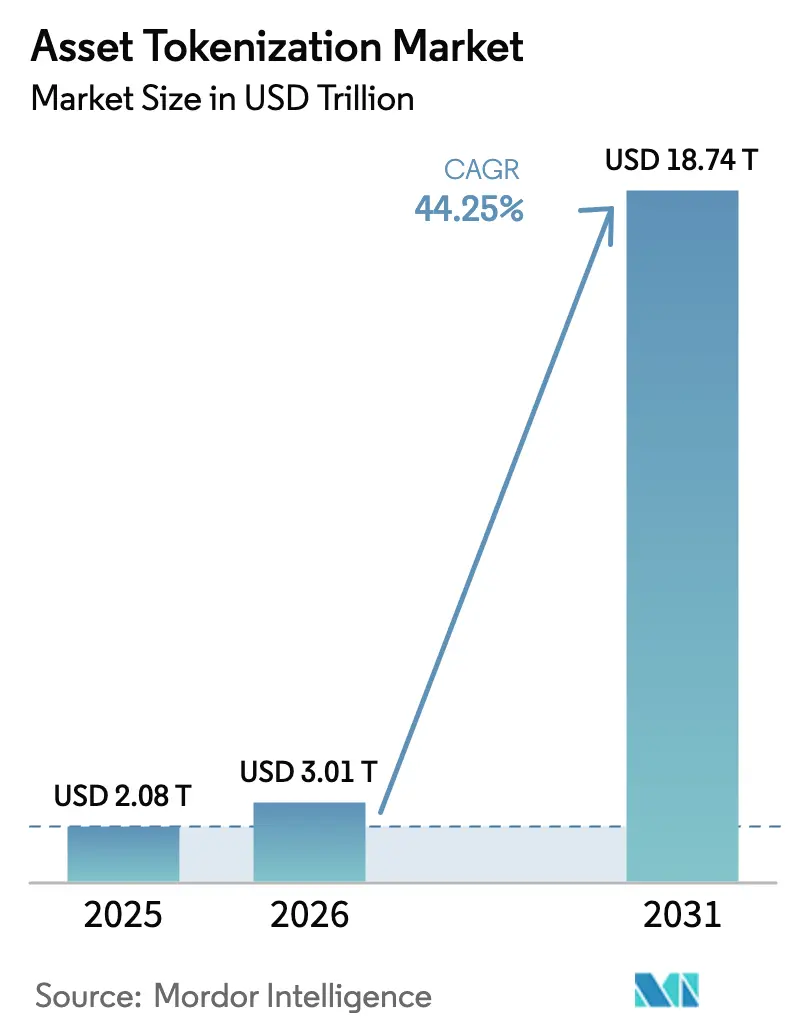

| Taille du Marché (2026) | 3.01 Trillions de dollars américains |

| Taille du Marché (2031) | 18.74 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 44.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la tokenisation d'actifs par Mordor Intelligence

La taille du marché de la tokenisation d'actifs était évaluée à 2,08 billions USD en 2025 et devrait croître de 3,01 billions USD en 2026 pour atteindre 18,74 billions USD d'ici 2031, à un TCAC de 44,25 % durant la période de prévision (2026-2031). La clarté réglementaire en Amérique du Nord et dans l'Union européenne, la réallocation rapide des capitaux institutionnels et la maturation de l'interopérabilité inter-chaînes soutiennent désormais la viabilité commerciale de l'émission de jetons à grande échelle et des échanges secondaires. Les architectures autorisées dominent encore les volumes d'émission, mais la demande croissante pour les réseaux ouverts signale un confort grandissant avec la liquidité décentralisée à mesure que les outils de conformité s'améliorent. La tokenisation des matières premières s'impose comme la frontière de croissance évidente, les entreprises utilisant des jetons de crédit carbone et de métaux précieux pour couvrir leurs engagements ESG et leur exposition à l'inflation. Les fournisseurs de plateformes capables de fusionner des cadres juridiques robustes avec une messagerie ISO-20022 fluide gagnent un avantage tangible dans l'obtention de mandats bancaires de premier rang.

Points clés du rapport

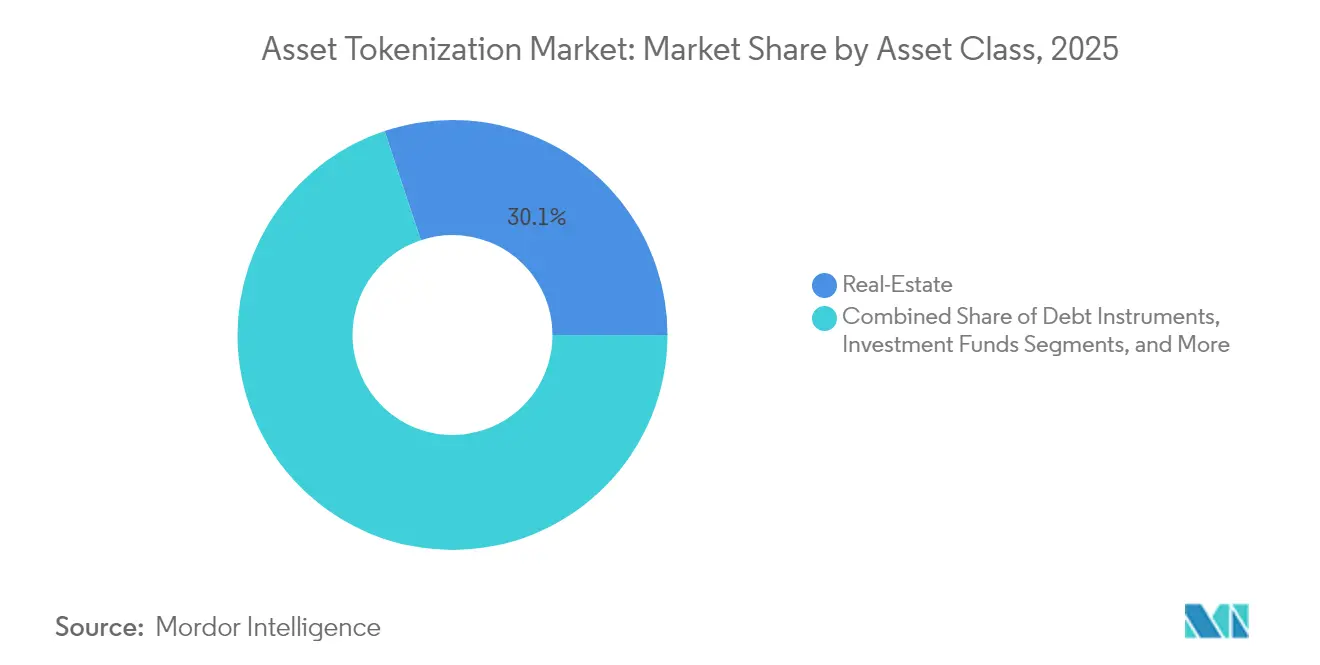

- Par classe d'actifs, l'immobilier a dominé avec 30,12 % de la part du marché de la tokenisation d'actifs en 2025 ; les matières premières devraient se développer à un TCAC de 48,35 % jusqu'en 2031.

- Par type d'investisseur, les investisseurs institutionnels détenaient 69,10 % de la part du marché de la tokenisation d'actifs en 2025, tandis que le segment des particuliers progresse à un TCAC de 50,20 % jusqu'en 2031.

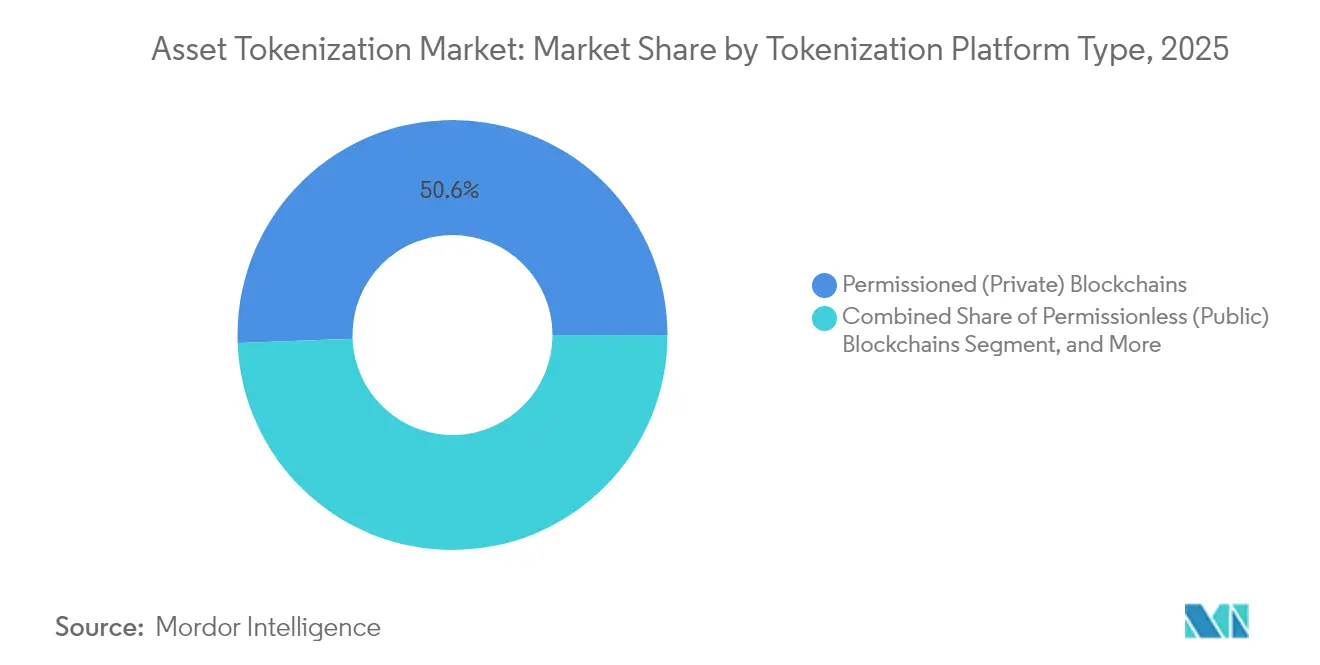

- Par type de plateforme de tokenisation, les blockchains autorisées ont capturé 50,60 % de la taille du marché de la tokenisation d'actifs en 2025, mais les réseaux non autorisés devraient croître à un TCAC de 51,60 %.

- Par offre, les plateformes de tokenisation / intergiciels représentaient 59,05 % des revenus en 2025, tandis que les services de conformité et de technologie juridique connaissent la croissance la plus rapide à un TCAC de 47,95 % jusqu'en 2031.

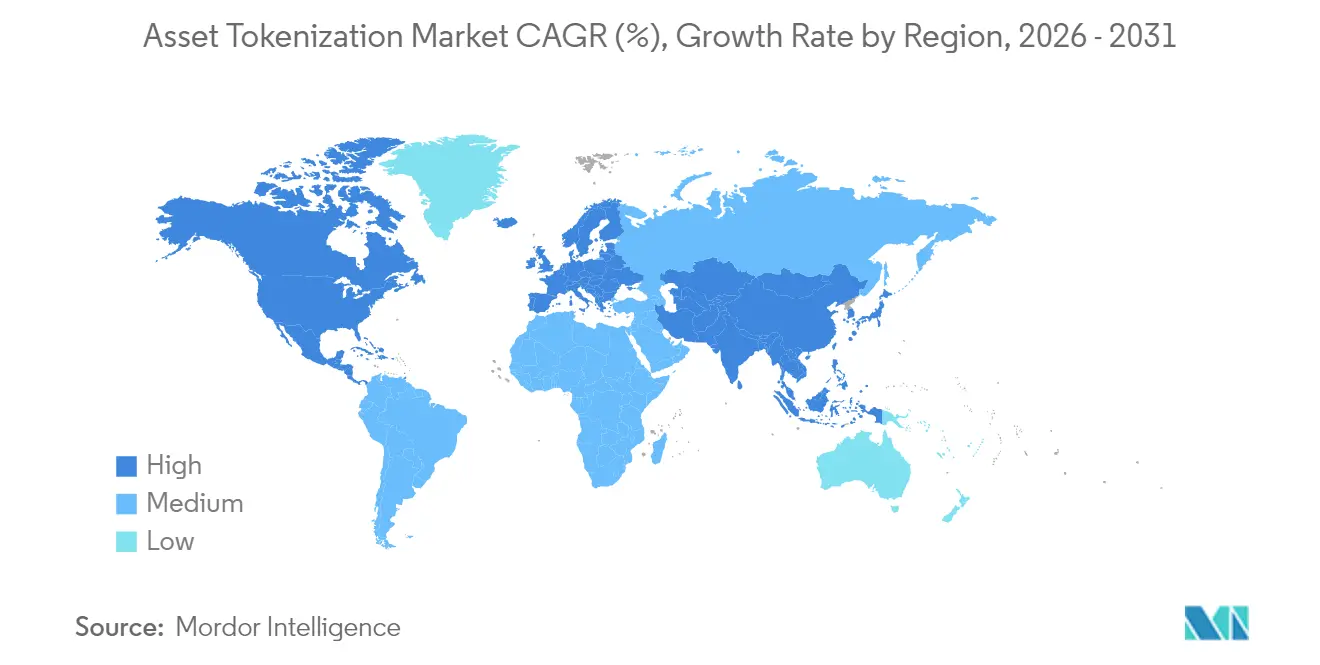

- Par géographie, l'Amérique du Nord a généré 39,10 % de la part des revenus en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 53,75 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la tokenisation d'actifs

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Clarté réglementaire dans les principaux centres financiers | +8.2% | Amérique du Nord et Union européenne | Moyen terme (2 à 4 ans) |

| Adoption institutionnelle croissante et fonds tokenisés | +12.5% | Mondial, accent sur l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de propriété immobilière fractionnée | +6.8% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Avancées en matière d'interopérabilité des blockchains | +7.1% | Mondial | Long terme (≥ 4 ans) |

| Intégration ISO-20022 permettant un règlement fluide | +4.3% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence d'instruments de crédit carbone tokenisés | +3.9% | Europe et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption institutionnelle croissante et fonds tokenisés

Les allocations institutionnelles dans des produits tokenisés du marché monétaire et à revenu fixe s'accélèrent. Le Fonds de liquidité numérique institutionnel en USD de BlackRock a attiré plus de 550 millions USD en quelques mois après son lancement, témoignant d'un appétit manifeste pour les alternatives de trésorerie sur chaîne offrant une distribution quotidienne de dividendes et des fenêtres de rachat intrajournalières. Goldman Sachs prépare trois produits tokenisés pour un déploiement d'ici fin 2025, tandis que le réseau Kinexys de JPMorgan a traité 1,5 billion USD de transactions tokenisées fin 2024 et pilote un règlement de change sur chaîne pour une mise en service début 2025. Ces initiatives créent des effets de réseau qui incitent les dépositaires, les administrateurs de fonds et les gestionnaires d'actifs à construire des infrastructures compatibles.

Demande de propriété immobilière fractionnée

Les structures fractionnées permises par les jetons abaissent les tickets d'entrée minimaux, permettant à une base d'investisseurs plus large d'accéder aux marchés immobiliers de premier plan. La tokenisation d'un développement résidentiel de 300 millions USD par T-RIZE Group illustre la manière dont les promoteurs sécurisent des pools d'investisseurs diversifiés tout en réduisant les coûts de financement grâce à une portée de marché plus large [1]T-RIZE Group, "Opération de tokenisation résidentielle de 300 millions USD," t-rize.com. La transparence accrue grâce à des données de performance immuables atténue également l'asymétrie d'information, un obstacle de longue date dans l'investissement immobilier commercial, ce qui stimule à son tour la liquidité secondaire. Les réglementations sur le financement participatif alignées sur les cadres de tokenisation aux États-Unis et dans l'Union européenne renforcent davantage le potentiel de croissance des produits immobiliers accessibles aux particuliers.

Avancées en matière d'interopérabilité des blockchains

Les protocoles inter-chaînes éliminent les silos de liquidité. Le projet pilote collaboratif de Deutsche Bank avec ses pairs financiers teste des modèles de réseau de réseaux qui interconnectent plusieurs registres avec les systèmes bancaires centraux existants. Le protocole d'interopérabilité inter-chaînes de Chainlink permet des échanges atomiques respectant la logique de livraison contre paiement, condition préalable pour les institutions réglementées souhaitant éviter le risque de règlement. Des enquêtes auprès de trésoriers institutionnels montrent que 93 % considèrent les pools de liquidité unifiés comme nécessaires pour développer l'adoption des actifs numériques, soulignant pourquoi les fournisseurs maîtrisant l'interopérabilité atteignent une commercialisation plus rapide.

Intégration ISO-20022 permettant un règlement fluide

Le passage à la messagerie ISO-20022 aligne les actifs sur chaîne avec les systèmes de paiement traditionnels. La prise en charge native de l'ISO-20022 par Coreum démontre comment des champs de données standardisés permettent une réconciliation en temps réel entre les dépositaires et les dépositaires centraux de titres. Les recherches de Swift soulignent que les pools de liquidité uniques peuvent réduire les lignes de crédit intrajournalières lorsque les liquidités tokenisées coexistent avec les soldes traditionnels sur des registres intégrés. Pour les banques, ces gains d'efficacité se traduisent par une optimisation de l'utilisation des fonds propres et une réduction des frais généraux opérationnels, faisant des couches ISO-20022 prêtes à la conformité un facteur de différenciation concurrentiel pour les plateformes de tokenisation.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation réglementaire et coûts de conformité | -5.7% | Marchés en développement | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité et de contrats intelligents | -4.2% | Mondial | Court terme (≤ 2 ans) |

| Manipulation des oracles et risques liés aux données hors chaîne | -2.8% | Régions axées sur la finance décentralisée | Moyen terme (2 à 4 ans) |

| Responsabilité dépositaire lors d'événements d'insolvabilité | -3.1% | Juridictions aux règles de faillite peu claires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vulnérabilités en matière de cybersécurité et de contrats intelligents

Des exploits très médiatisés continuent d'ébranler la confiance du marché. En janvier 2024, la bourse décentralisée KiloEx a perdu 7 millions USD après que des attaquants ont manipulé un oracle de prix sur chaîne, exposant des lacunes dans la validation des données en temps réel. Les primes d'assurance pour la couverture des contrats intelligents ont depuis augmenté à mesure que les assureurs réévaluent le risque. Les plateformes imposent désormais des audits multicouches, des disjoncteurs automatisés et une surveillance en temps réel pour regagner la confiance. Pourtant, l'évolution du paysage des menaces signifie que même un code rigoureusement vérifié peut receler des failles latentes, faisant de la sécurité une préoccupation de premier plan pour les conseils d'administration des fournisseurs de tokenisation.

Responsabilité dépositaire lors d'événements d'insolvabilité

Les dépôts de bilan de 2024 de plusieurs courtiers-négociants en cryptomonnaies de plus petite taille ont ravivé les questions relatives à la ségrégation des actifs et aux recours des investisseurs. Des analyses juridiques ont montré que dans les juridictions sans statuts explicites de conservation d'actifs numériques, les jetons des clients risquent d'être regroupés avec les actifs de la masse lors de la liquidation, exposant les détenteurs à un recouvrement au prorata. Les régulateurs de Singapour, de l'Union européenne et des États-Unis élaborent désormais des orientations renforcées en matière de ségrégation, mais des disparités transfrontalières persistent. Les institutions exigent par conséquent des structures de conservation à l'abri de la faillite et des arrangements de fiducie tripartites avant d'intégrer des bilans importants sur des infrastructures tokenisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'actifs : le leadership de l'immobilier face à la disruption des matières premières

L'immobilier représente la plus grande part des revenus, comptant pour 30,12 % du marché de la tokenisation d'actifs en 2025. La demande institutionnelle se concentre sur les tours de bureaux emblématiques et les actifs logistiques qui génèrent des flux de trésorerie prévisibles, tandis que les structures de jetons réduisent les seuils d'entrée et amplifient la diversification des portefeuilles entre les régions. Le segment utilise des réseaux autorisés où des contrats intelligents audités distribuent automatiquement les revenus locatifs, facilitant ainsi la réconciliation pour les administrateurs de fonds. Les matières premières, bien que plus modestes aujourd'hui, affichent la trajectoire la plus rapide avec un TCAC de 48,35 % jusqu'en 2031, portées par des lancements de jetons de crédit carbone et de métaux précieux soutenus par des mandats ESG. Les producteurs d'énergie renouvelable voient dans les jetons un instrument liquide pour monétiser les réductions d'émissions vérifiées, ce qui stimule les volumes d'échanges bilatéraux sur les bourses numériques de matières premières. Les instruments de dette suscitent également un intérêt soutenu, avec des projets pilotes de jetons d'obligations municipales aux États-Unis offrant un règlement le jour même et des frais d'émission réduits.

L'harmonisation réglementaire est essentielle pour les promoteurs immobiliers cherchant des pools d'investisseurs transfrontaliers. Des juridictions telles que les Émirats arabes unis et le Luxembourg reconnaissent désormais les registres d'actionnaires sur chaîne, facilitant les transferts secondaires et les nantissements de garanties. Pour les matières premières, les initiatives de normalisation telles que le projet de traçabilité blockchain de la London Bullion Market Association stimulent la confiance dans les produits d'or numérique. Les jetons de crédit carbone bénéficient de données transparentes sur leur cycle de vie qui soutiennent les rapports de conformité pour les acheteurs institutionnels. À mesure que les cadres d'interopérabilité mûrissent, les bourses peuvent lister des pools multi-actifs regroupant des jetons immobiliers et de matières premières, améliorant les rendements ajustés au risque pour les portefeuilles institutionnels et élargissant le marché adressable de la tokenisation d'actifs.

Par type d'investisseur : la domination institutionnelle face à la démocratisation pour les particuliers

Les investisseurs institutionnels contrôlaient 69,10 % du capital déployé en 2025, reflétant leur capacité à naviguer dans des structures juridiques complexes et leurs bilans conséquents. Les gestionnaires d'actifs exploitent les fonds tokenisés pour gagner en efficacité opérationnelle, notamment l'émission quasi instantanée de parts et le traitement automatisé des opérations sur titres. Securitize a dépassé 1 milliard USD de jetons émis et administre désormais 38 milliards USD répartis sur 715 fonds après l'acquisition de MG Stover, se positionnant comme un prestataire de services de bout en bout reliant l'émission primaire et les marchés secondaires. Les fonds de pension considèrent également l'immobilier et les infrastructures tokenisés comme une correspondance pour les engagements à long terme, compte tenu du potentiel d'amélioration de la liquidité.

La participation des particuliers s'accélère rapidement à un TCAC de 50,20 %, aidée par des exemptions de financement participatif conformes et des portefeuilles mobiles intuitifs qui masquent la complexité de la blockchain. Les segments de particuliers accrédités jouent un rôle de passerelle, apportant des tickets moyens plus élevés tout en bénéficiant d'une exposition fractionnée aux jetons de fonds de capital-risque et à l'immobilier commercial. Les portails éducatifs intégrés aux plateformes d'émission guident les nouveaux entrants dans la création de portefeuilles, les divulgations de risques et la documentation fiscale, élargissant les taux de conversion des entonnoirs. À l'avenir, les intégrations de finance embarquée avec les néobanques réduiront encore les frictions à l'intégration, élargissant le marché global de la tokenisation d'actifs en touchant des segments démographiques mal desservis dans les économies émergentes.

Par type de plateforme de tokenisation : stabilité des plateformes autorisées face à l'innovation des plateformes non autorisées

Les chaînes autorisées, avec 50,60 % de part de marché en 2025, restent la voie privilégiée pour les programmes pilotes devant satisfaire à des obligations strictes de connaissance du client et de lutte contre le blanchiment d'argent. Les consortiums bancaires déploient des registres gouvernés par des consortiums où les gardiens accordent l'accès aux nœuds, garantissant l'intégrité des pistes d'audit et la visibilité des régulateurs. Cependant, les réseaux non autorisés progressent rapidement à un TCAC de 51,60 %. Ils attirent des liquidités de traders mondiaux qui apprécient l'accès au marché 24h/24 et 7j/7 et la composabilité avec les protocoles de finance décentralisée qui amplifient les opportunités de rendement.

Les modèles hybrides combinent les deux paradigmes. Le réseau Kinexys de JPMorgan exécute des transactions de grande valeur sur une couche privée, puis ancre les preuves d'état sur une chaîne publique, combinant la finalité du règlement avec la vérifiabilité publique. Les émetteurs de jetons apprécient la possibilité de migrer entre les couches pour optimiser les frais ou les exigences de conformité. À mesure que les preuves à divulgation nulle de connaissance mûrissent, les chaînes publiques peuvent imposer une divulgation sélective des données de transaction, érodant un avantage historique des systèmes autorisés. Cette évolution rééquilibrera probablement les parts de plateformes, mais les cadres autorisés continueront de servir les classes d'actifs réglementées où la diligence raisonnable sur les contreparties est non négociable.

Par offre : les intergiciels de plateformes en tête tandis que les services de conformité progressent rapidement

Les plateformes de tokenisation et les intergiciels représentaient 59,05 % des revenus en 2025, constituant l'épine dorsale qui convertit les titres traditionnels, les titres de propriété immobilière ou les certificats de matières premières en jetons numériques standardisés. Ces fournisseurs proposent une orchestration des flux de travail, une gestion des identités et des passerelles API qui s'intègrent parfaitement aux agents de transfert et aux dépositaires. Les grandes infrastructures de marchés financiers optent pour des solutions en marque blanche afin de raccourcir les délais de mise sur le marché tout en maintenant le contrôle de la marque. Les services de conformité et de technologie juridique connaissent la croissance la plus rapide à un TCAC de 47,95 % jusqu'en 2031, car les mandats réglementaires multicouches accroissent la demande de moteurs de règles automatisés intégrant directement dans les contrats intelligents des contraintes spécifiques aux juridictions.

Les cabinets d'audit de contrats intelligents et de conseil en cybersécurité capitalisent sur la prise de conscience croissante des risques liés au code. Les fournisseurs de conservation se différencient par le calcul multipartite sécurisé et les modules de sécurité matériels conformes aux seuils d'assurance institutionnels. Les marchés secondaires se concentrent sur les améliorations des moteurs de correspondance et la compression des cycles de règlement pour atteindre des niveaux de service comparables aux actions que les traders institutionnels attendent. Collectivement, ces offres élargissent la taille du marché de la tokenisation d'actifs en supprimant les points de friction qui décourageaient autrefois l'adoption grand public, notamment parmi les gestionnaires d'actifs fortement réglementés.

Analyse géographique

L'Amérique du Nord reste le principal contributeur régional, détenant 39,10 % des revenus mondiaux en 2025. Les États-Unis bénéficient des orientations de la SEC d'avril 2025 précisant que certains stablecoins adossés au dollar américain ne sont pas des titres, ce qui catalyse la participation des banques aux projets pilotes de dépôts tokenisés. Le bac à sable réglementaire du Canada soutient l'expérimentation avec des pools de prêts hypothécaires tokenisés, et ses fonds de pension commencent à acquérir des participations minoritaires dans des jetons de sécurité adossés à des infrastructures. L'investissement en capital-risque se concentre également dans la région, avec des fonds blockchain spécialisés clôturant 2,4 milliards USD de nouveaux capitaux en 2024 selon PitchBook, renforçant davantage la boucle d'innovation.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 53,75 % jusqu'en 2031. Le Projet Guardian de Singapour implique désormais plus de 40 institutions financières testant des obligations, dépôts et fonds tokenisés sur des registres interopérables gouvernés par l'Autorité monétaire de Singapour. La feuille de route sur les actifs numériques de Hong Kong de juin 2025 introduit un régime de licence pour les stablecoins et l'émission d'obligations gouvernementales tokenisées, signalant une approbation officielle qui mobilisera probablement les banques et les assureurs régionaux. Le Japon fait avancer un cadre qui reclassifie certains actifs numériques, ouvrant la voie aux fonds négociés en bourse tokenisés et élargissant l'accès des particuliers aux actifs alternatifs.

L'Europe progresse régulièrement sous le règlement sur les marchés de crypto-actifs (MiCA) qui établit des licences passeportables pour les prestataires de services sur crypto-actifs. La loi allemande sur les titres électroniques reconnaît les obligations au porteur et les parts de fonds sur les registres de technologie des registres distribués, incitant les émetteurs du secteur public à tester des flux de travail entièrement numériques. Le bac à sable blockchain public de la France a accepté trois projets de tokenisation axés sur la distribution d'obligations vertes, reflétant l'orientation climatique du continent. Pendant ce temps, le Moyen-Orient et l'Afrique pilotent des jetons de sécurité adossés à l'énergie dans des bacs à sable réglementaires à Abou Dhabi et Johannesburg, et l'Amérique du Sud évolue des preuves de concept vers des offres publiques limitées à mesure que les infrastructures mûrissent.

Paysage concurrentiel

Le marché de la tokenisation d'actifs présente une fragmentation modérée avec des signes de consolidation. Des banques mondiales telles que JPMorgan, Goldman Sachs et Citi lancent des infrastructures d'émission propriétaires tout en formant des partenariats externes pour accélérer les délais de mise sur le marché. Citi a collaboré avec BondbloX pour tokeniser une obligation d'entreprise de 500 millions USD en octobre 2024, réduisant le règlement de T+5 à une finalité en moins d'une minute. Goldman Sachs prévoit d'acheminer les flux de courtiers-négociants vers sa Plateforme d'actifs numériques d'ici le quatrième trimestre 2025, invoquant la réduction des coûts de conservation et de réconciliation.

Les fournisseurs spécialisés continuent de se développer. Securitize a levé 47 millions USD en avril 2025, sous la direction de BlackRock, et prend désormais en charge l'émission primaire, les échanges secondaires et l'administration de fonds sous un même toit, ce qui la positionne comme une alternative à pile complète aux agents de transfert traditionnels. Digital Asset a obtenu 135 millions USD en juin 2025 auprès de Goldman Sachs et Citadel pour développer le Canton Network, un registre à confidentialité renforcée qui devrait accueillir des déploiements institutionnels en direct dans les 18 mois. Swarm a introduit en mars 2025 une plateforme non autorisée mais conforme à la réglementation de l'Union européenne pour le trading de bons du Trésor tokenisés, soulignant la pression concurrentielle des startups agiles [3]Swarm, "Lancement de la plateforme de bons du Trésor non autorisée conforme à l'UE," swarm.com.

La différenciation stratégique repose sur trois facteurs. Premièrement, l'interopérabilité, où les acteurs intègrent des codecs ISO-20022 et des ponts inter-chaînes pour assurer une connectivité fluide avec les dépositaires et les dépositaires centraux. Deuxièmement, l'expertise réglementaire, car les fournisseurs qui intègrent des contraintes spécifiques aux juridictions dans les contrats intelligents réduisent les frais généraux de conformité pour leurs clients. Troisièmement, la sécurité de niveau institutionnel, avec des fournisseurs investissant dans des outils de vérification formelle et des cadres de preuves à divulgation nulle de connaissance pour rassurer les comités de risque. À mesure que la consolidation progresse, les meilleurs acteurs combineront probablement des relations réglementaires approfondies avec une agilité technique, leur permettant de capter une plus grande part du marché croissant de la tokenisation d'actifs.

Leaders du secteur de la tokenisation d'actifs

Securitize Markets, LLC

tZERO Technologies

Tokensoft Inc.

Polymath Research Inc.

Tokeny Solutions SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Hong Kong a dévoilé une stratégie sur les actifs numériques comprenant un régime de licence pour les stablecoins et un programme d'obligations gouvernementales tokenisées pour positionner la ville comme un hub institutionnel de tokenisation.

- Juin 2025 : Digital Asset a levé 135 millions USD auprès de Goldman Sachs et Citadel pour développer le Canton Network à confidentialité renforcée destiné à la tokenisation institutionnelle.

- Avril 2025 : Republic a finalisé l'acquisition d'INX Digital pour un montant pouvant atteindre 60 millions USD afin de construire une plateforme mondiale réglementée pour les actifs tokenisés.

- Avril 2025 : Securitize a acquis l'activité d'administration de fonds de MG Stover, devenant le plus grand administrateur de fonds d'actifs numériques avec 38 milliards USD sous administration.

Portée du rapport mondial sur le marché de la tokenisation d'actifs

La tokenisation d'actifs est le processus de conversion de la valeur d'un actif tangible ou intangible en un jeton numérique à l'aide de la technologie blockchain. Cette transformation permet la propriété fractionnée, une liquidité accrue, une traçabilité et une auditabilité claires.

Le marché de la tokenisation d'actifs est segmenté par type d'actif (immobilier, dette, fonds d'investissement, capital-investissement, capital public, autres types d'actifs), secteurs d'utilisateurs finaux (investisseurs institutionnels, investisseurs particuliers), géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Immobilier |

| Instruments de dette |

| Fonds d'investissement |

| Capital-investissement |

| Capital public |

| Matières premières |

| Investisseurs institutionnels |

| Investisseurs particuliers accrédités |

| Investisseurs particuliers |

| Blockchains autorisées (privées) |

| Blockchains non autorisées (publiques) |

| Modèles hybrides |

| Plateformes de tokenisation / intergiciels |

| Développement et audit de contrats intelligents |

| Services de conservation et de portefeuilles numériques |

| Services de conformité et de technologie juridique |

| Échanges et marchés secondaires |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par classe d'actifs | Immobilier | ||

| Instruments de dette | |||

| Fonds d'investissement | |||

| Capital-investissement | |||

| Capital public | |||

| Matières premières | |||

| Par type d'investisseur | Investisseurs institutionnels | ||

| Investisseurs particuliers accrédités | |||

| Investisseurs particuliers | |||

| Par type de plateforme de tokenisation | Blockchains autorisées (privées) | ||

| Blockchains non autorisées (publiques) | |||

| Modèles hybrides | |||

| Par offre | Plateformes de tokenisation / intergiciels | ||

| Développement et audit de contrats intelligents | |||

| Services de conservation et de portefeuilles numériques | |||

| Services de conformité et de technologie juridique | |||

| Échanges et marchés secondaires | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Qu'est-ce qui propulse la croissance rapide du marché de la tokenisation d'actifs ?

La clarté réglementaire dans les principaux centres financiers, l'allocation institutionnelle croissante vers les fonds tokenisés et les avancées en matière d'interopérabilité des blockchains propulsent le marché de la tokenisation d'actifs vers un TCAC de 44,25 % jusqu'en 2031.

Quelle classe d'actifs domine l'émission tokenisée aujourd'hui ?

L'immobilier reste la plus grande classe d'actifs avec une part de 30,12 % en 2025, bien que les jetons de matières premières connaissent la croissance la plus rapide à un TCAC de 48,35 %.

Quelle est l'importance de la participation institutionnelle ?

Les investisseurs institutionnels détenaient 69,10 % du capital déployé en 2025, et des lancements emblématiques tels que le fonds de liquidité sur chaîne de BlackRock signalent un engagement plus profond.

Quelle région connaîtra la croissance la plus rapide entre 2025 et 2031 ?

Les chaînes non autorisées offrent des pools de liquidité mondiaux plus importants et des coûts d'intermédiation plus faibles, soutenant un TCAC de 51,60 % qui dépasse la croissance sur les réseaux autorisés.

Dernière mise à jour de la page le: