Taille et part du marché de la gestion des actifs numériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.51 Milliards de dollars |

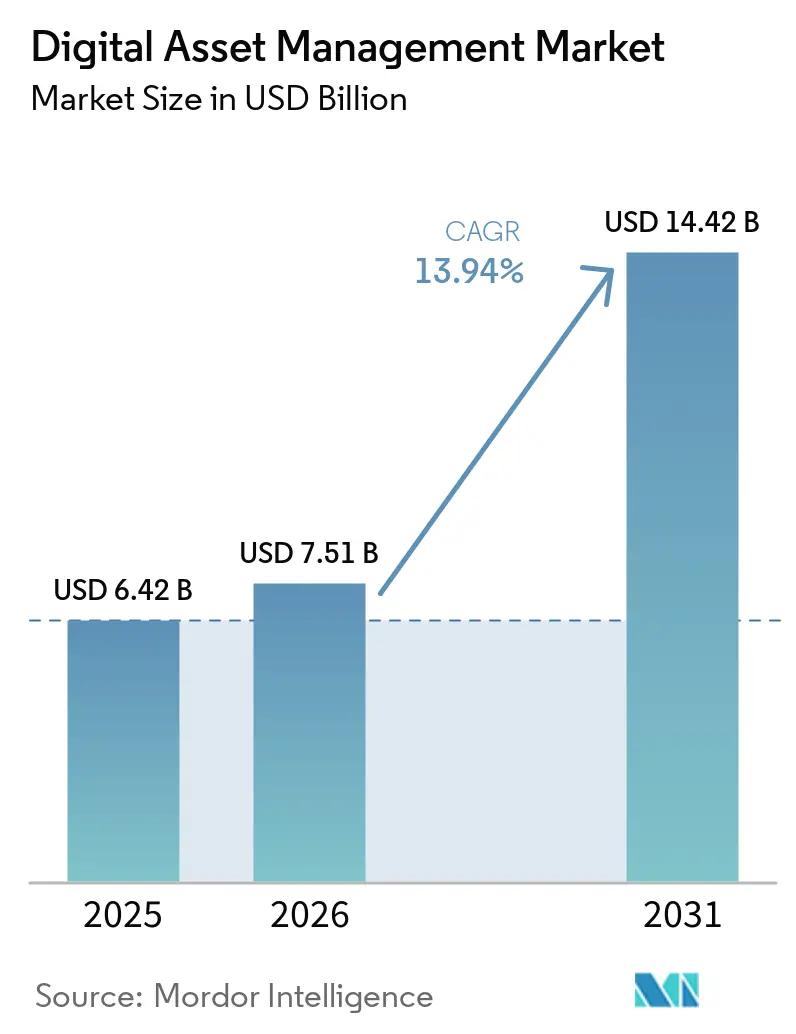

| Taille du Marché (2031) | 14.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des actifs numériques par Mordor Intelligence

La taille du marché de la gestion des actifs numériques est projetée à 6,42 milliards USD en 2025, 7,51 milliards USD en 2026, et devrait atteindre 14,42 milliards USD d'ici 2031, avec un TCAC de 13,94 % de 2026 à 2031. L'accélération de la vélocité du contenu dans le commerce omnicanal, la migration vers des plateformes d'IA natives du cloud, et le renforcement des règles d'accessibilité et de souveraineté des données remodèlent les feuilles de route des fournisseurs. Les fournisseurs passent de référentiels centrés sur le stockage à des couches d'orchestration qui automatisent le balisage, la vérification des droits et la syndication des actifs en temps réel. La dynamique concurrentielle s'est intensifiée après l'acquisition de Semrush par Adobe et la fusion de Getty Images et Shutterstock, déclenchant une course à la fusion de la gestion des actifs numériques, du référencement et de l'intelligence de contenu. L'IA générative, quant à elle, devient une exigence de base pour les clients entreprises qui attendent un rendu instantané des actifs et une recherche sémantique.

Points clés du rapport

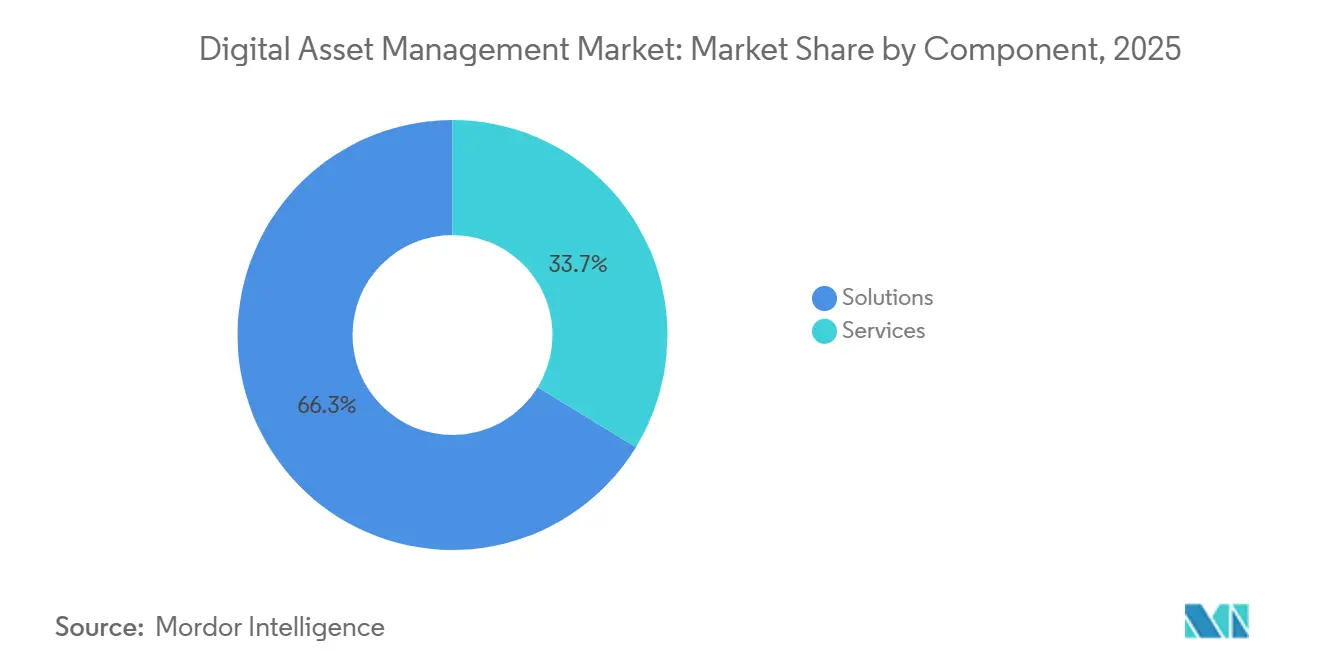

- Par composant, les solutions ont représenté 66,26 % de la part du marché de la gestion des actifs numériques en 2025, tandis que les services progressent à un TCAC de 14,33 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site détenaient une part de 59,76 % en 2025, tandis que les déploiements cloud devraient se développer à un TCAC de 14,29 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 62,98 % du marché de la gestion des actifs numériques en 2025, tandis que les petites et moyennes entreprises (PME) affichaient la croissance la plus rapide avec un TCAC de 14,01 %.

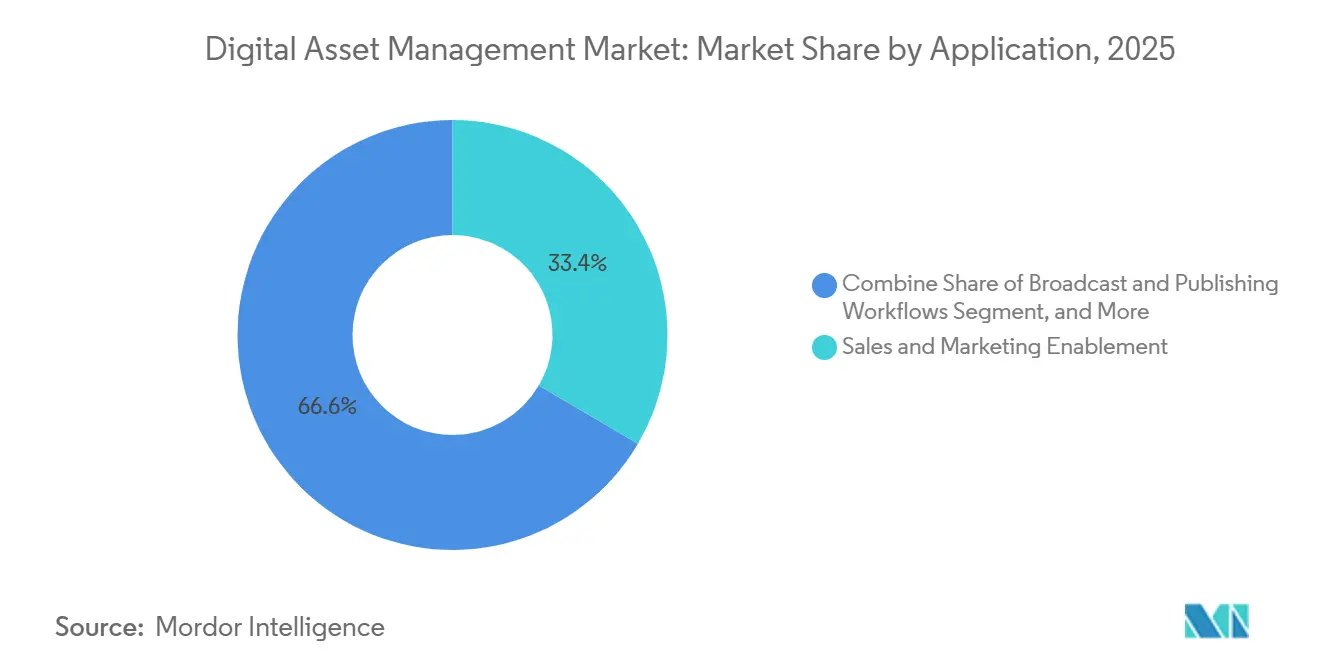

- Par application, l'activation des ventes et du marketing représentait 33,43 % des revenus en 2025 ; la gestion des produits et du commerce électronique devrait progresser à un TCAC de 14,89 % jusqu'en 2031.

- Par secteur d'utilisateur final, les médias et le divertissement détenaient 32,12 % de la part du marché de la gestion des actifs numériques en 2025, tandis que la santé et les sciences de la vie progressent à un TCAC de 15,51 % jusqu'en 2031.

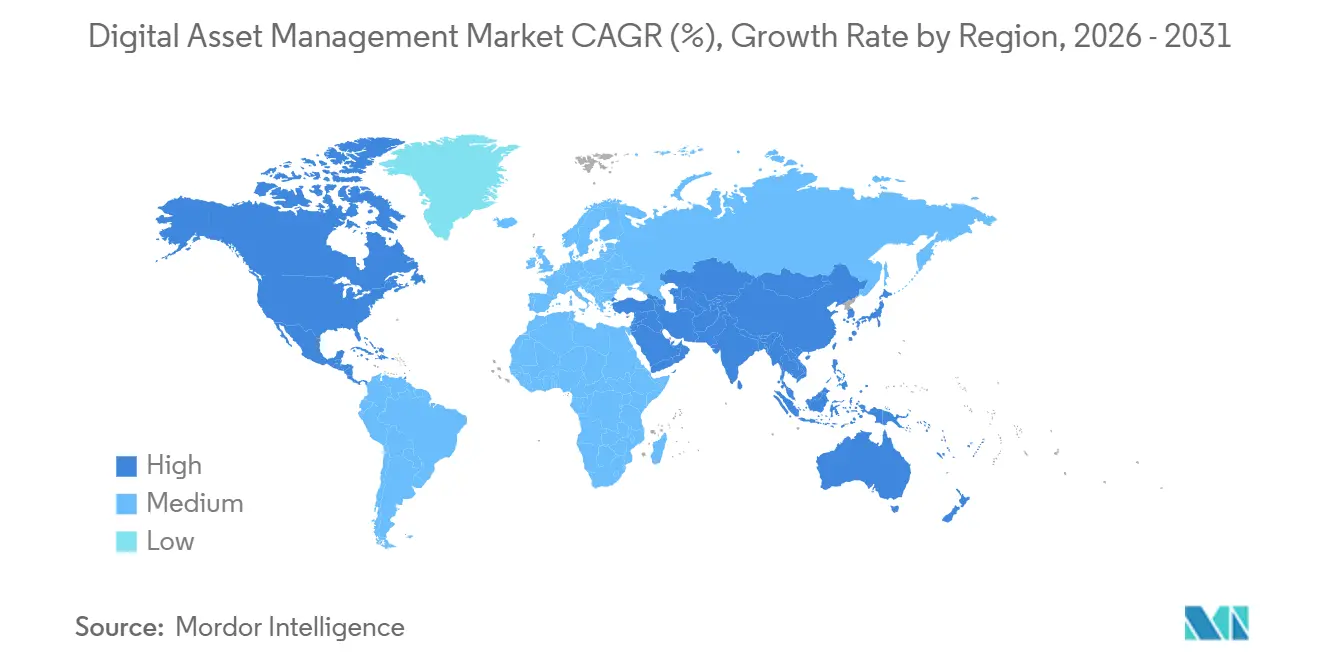

- Par géographie, l'Amérique du Nord représentait 36,27 % de la part en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 14,84 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion des actifs numériques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volume et vélocité croissants des actifs multimédias enrichis dans le commerce omnicanal | +2.8% | Mondial, en avance en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Transition rapide vers des plateformes de gestion des actifs numériques natives du cloud améliorées par l'IA en Amérique du Nord | +2.5% | Principalement en Amérique du Nord, se répandant vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante d'actifs de streaming vidéo personnalisés en Asie-Pacifique | +2.2% | Cœur de l'Asie-Pacifique, notamment la Chine, l'Inde, le Japon, la Corée du Sud | Moyen terme (2 à 4 ans) |

| Intégration de la gestion des actifs numériques avec le CMS découplé pour la syndication de contenu en temps réel | +1.9% | Mondial, porté par les entreprises axées sur le numérique en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pression réglementaire pour l'accessibilité (WCAG 2.2) élevant les normes de métadonnées en Europe | +1.6% | Europe, avec adoption mondiale par les multinationales | Long terme (≥ 4 ans) |

| Émergence du balisage automatique alimenté par l'IA générative réduisant le délai de mise sur le marché | +2.1% | Adoption la plus élevée en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volume et vélocité croissants des actifs multimédias enrichis dans le commerce omnicanal

Les marques de produits de grande consommation ont augmenté leurs dépenses publicitaires numériques, faisant passer le nombre d'actifs à plusieurs millions et mettant à rude épreuve les bibliothèques héritées. Les entreprises qui ont associé la gestion des actifs numériques à la gestion des informations produit ont réduit la création d'actifs en double de 30 à 50 % et raccourci les cycles de lancement de campagnes de 26 %.[1]MediaValet, "Gestion des actifs numériques dans le secteur de la santé," mediavalet.com L'orchestration centralisée a également permis de réaliser 184 000 USD d'économies annuelles grâce à la réutilisation du contenu. Les détaillants qui combinent la gestion des actifs numériques et la gestion des informations produit signalent désormais des ventes activées par vidéo supérieures de 45 %, car chaque référence hérite d'images libres de droits, de textes localisés et de variations générées par l'IA à la demande.[2] Cloudinary, "Gestion intelligente des actifs numériques," cloudinary.com Gartner estimant que 20 % des transactions de commerce électronique passeront par des plateformes d'IA d'ici 2030, les entreprises considèrent la gestion des actifs numériques comme l'épine dorsale de vitrines automatisées et hyper-personnalisées. Cela accélère les cycles de renouvellement des systèmes sur site existants qui manquent de livraison axée sur les API.

Transition rapide vers des plateformes de gestion des actifs numériques natives du cloud améliorées par l'IA en Amérique du Nord

Une entreprise technologique du Fortune 100 a migré 1,8 million d'actifs (50 téraoctets) vers le SaaS, réduisant le coût total de possession et générant des gains de productivité de 25 % grâce à l'association automatisée produit-actif. Progress Software's Automate MFT affiche des coûts inférieurs de 50 % par rapport aux suites de transfert sur site tout en respectant les contrôles SOC 2 et HIPAA. Bynder a dépassé un milliard de recherches par IA en septembre 2025, mettant en évidence la demande croissante pour la découverte sémantique et multimodale. Les fournisseurs cloud se concurrencent sur l'IA intégrée, les API ouvertes et les plans de conformité, Forrester désignant Aprimo et Orange Logic comme leaders en 2026. Ce pivot vers le cloud est renforcé par la préférence du directeur financier pour les modèles OPEX, orientant le marché de la gestion des actifs numériques vers les revenus par abonnement.

Demande croissante d'actifs de streaming vidéo personnalisés en Asie-Pacifique

Les entreprises d'Asie-Pacifique dépassent l'Amérique du Nord en matière de croissance des budgets d'IA (26 % contre 19 %), et 33 % des PDG pilotent personnellement les initiatives d'IA.[3]Dhruv Dhumatkar, "Comment l'infrastructure de données de l'Asie-Pacifique va mûrir en 2026," DigiconAsia, digiconasia.net L'empreinte des centres de données en Inde se développe à un TCAC de 16 %, illustrée par le cluster Nvidia Blackwell de 2 milliards USD de Yotta, prévu pour un lancement en août 2026. La capacité hyperscale régionale permet des flux de travail de transcodage, de sous-titrage et de modération en temps réel, essentiels aux flux personnalisés. L'installation de 100 mégawatts d'UPC Volt à Hyderabad et le campus de Navi Mumbai d'ESR élargissent encore l'infrastructure à faible latence, en accord avec le baromètre des risques d'Allianz qui classe l'IA parmi les deux principaux risques commerciaux dans la région. Alors que les marques s'empressent d'adapter les extraits vidéo à chaque spectateur, les plateformes de gestion des actifs numériques dotées d'un encodage accéléré par GPU et d'une gouvernance automatisée des droits gagnent en priorité stratégique.

Intégration de la gestion des actifs numériques avec le CMS découplé pour la syndication de contenu en temps réel

Le partenariat de Cloudinary avec Contentful en novembre 2025 permet aux spécialistes du marketing de modifier des vidéos, de demander une recherche par IA et de publier sans quitter l'interface du CMS. L'API DAM d'Acquia a ajouté des webhooks et des connecteurs de recherche instantanée, permettant des envois d'actifs pilotés par événements vers n'importe quel front-end découplé. Pourtant, l'enquête d'Adobe au Moyen-Orient montre que seulement 57 % des grandes entreprises ont pleinement mis en œuvre des architectures API, malgré 61 % affirmant disposer de piles cloud matures. Le sélecteur de contenu natif de Wedia dans Adobe Creative Cloud et Microsoft 365 démontre comment la liaison dynamique élimine les erreurs de version et garantit que les mises à jour des actifs maîtres se propagent universellement. Ensemble, ces avancées transforment la gestion des actifs numériques d'un système d'enregistrement en un système d'action optimisé pour le commerce en temps réel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût total de possession élevé des suites de gestion des actifs numériques de niveau entreprise pour les PME | -1.8% | Mondial, aigu en Amérique du Sud, en Afrique et en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Mandats de souveraineté et de résidence des données limitant le stockage transfrontalier des actifs | -2.1% | Europe en premier, se répandant vers l'Inde, les Émirats arabes unis, la Chine, le Nigéria | Long terme (≥ 4 ans) |

| Référentiels hérités fragmentés entravant la migration transparente | -1.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Main-d'œuvre qualifiée limitée pour la gouvernance des métadonnées basée sur l'IA | -1.2% | Mondial, le plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé des suites de gestion des actifs numériques de niveau entreprise pour les PME

Les projets échoués coûtent en moyenne 2,5 millions USD sur trois ans, avec 67 % d'abandons dans les 18 mois en raison d'une mauvaise gouvernance plutôt que de défauts logiciels. Les SaaS d'entrée de gamme tels que LightRocket (à partir de 350 USD par mois) ou le niveau Team Cloud de ResourceSpace allègent les dépenses de licence, mais omettent souvent les métadonnées d'IA, la résidence multi-régions et l'automatisation avancée. Activo avertit les acheteurs d'allouer 15 à 25 % des dépenses totales à la gouvernance, en dotant un responsable de la gestion des actifs numériques (85 000 à 120 000 USD) et des gestionnaires, des coûts qui peuvent rivaliser avec la plateforme elle-même. Sans cet investissement, le chaos des métadonnées érode le retour sur investissement, en particulier pour les petites entreprises qui manquent de capacité de gestion du changement.

Mandats de souveraineté et de résidence des données limitant le stockage transfrontalier des actifs

La loi européenne sur la résilience opérationnelle numérique, la loi sur les données et le cadre de souveraineté cloud exigent un traitement localisé, obligeant les fournisseurs de gestion des actifs numériques à déployer des clusters exclusivement européens et à obtenir la certification SEAL.[4]Commission européenne, "Stratégie numérique," digital-strategy.ec.europa.eu Microsoft a reconnu qu'il ne peut pas protéger entièrement les données de l'UE de l'exposition à la loi CLOUD américaine, augmentant la pression des clients pour un hébergement européen. En dehors de l'Europe, la loi indienne sur la protection des données personnelles numériques, la loi chinoise sur la protection des informations personnelles et les lois nigérianes de 2023 créent un patchwork de règles de résidence documentées par DLA Piper. Ces mandats gonflent les coûts d'infrastructure, retardent les déploiements mondiaux et compliquent l'expansion du marché de la gestion des actifs numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent du terrain face à la complexité de la gouvernance

Les solutions représentaient 66,26 % de la part du marché de la gestion des actifs numériques en 2025, portées par les investissements dans les moteurs de balisage par IA, les modules de droits et les orchestrateurs de flux de travail. Cependant, les revenus des services devraient dépasser la taille globale du marché de la gestion des actifs numériques avec un TCAC de 14,33 % jusqu'en 2031, alors que les entreprises font face à des métadonnées enchevêtrées et à un étalement des systèmes hérités. Les grandes migrations, comme le projet de 1,8 million d'actifs d'Infogain, révèlent que le nettoyage, la cartographie et la gestion des métadonnées dépassent souvent les charges de travail de configuration logicielle. Les organisations qui réservent 15 à 25 % des budgets de programme à la gouvernance atteignent des mises en service 40 % plus rapides et un taux d'adoption des utilisateurs supérieur de 60 %, stimulant la demande récurrente pour la mise en œuvre, la gestion du changement et les contrats de métadonnées gérées.

De plus, les fournisseurs intègrent de plus en plus le réglage des modèles d'IA et l'optimisation continue des flux de travail dans les niveaux d'abonnement, brouillant les frontières entre logiciel et services. Les clients s'appuient sur des partenaires pour entraîner des modèles de vision sur l'iconographie spécifique à la marque et pour recalibrer les taxonomies qui reflètent les nouveaux lancements de produits. Alors que la gestion des actifs numériques passe d'un système d'enregistrement à un système d'action, les services professionnels deviennent le lubrifiant qui maintient la gouvernance, la conformité et la satisfaction des utilisateurs alignées sur les résultats commerciaux.

Par mode de déploiement : le cloud progresse malgré l'ancrage du sur site

Les déploiements sur site représentaient 59,76 % du marché de la gestion des actifs numériques en 2025, les secteurs fortement réglementés favorisant encore l'infrastructure interne. Pourtant, les instances cloud devraient croître de 14,29 % par an jusqu'en 2031, portées par des coûts initiaux plus faibles, une mise à l'échelle élastique et des modules complémentaires d'IA intégrés. Les suites SaaS telles que Progress Software's Automate MFT affichent un coût de possession inférieur de 50 % par rapport aux piles auto-hébergées, tout en respectant les critères SOC 2 et HIPAA. Les entreprises migrant vers des clouds axés sur les API signalent des temps de réponse d'interface utilisateur plus rapides, des mises à niveau plus simples et des options d'intégration modulaires qui raccourcissent les files d'attente de développement.

Les règles de souveraineté des données maintiennent des schémas hybrides. Les banques européennes, par exemple, conservent les fichiers maîtres sur des serveurs locaux pour satisfaire à la loi sur la résilience opérationnelle numérique, mais transfèrent les dérivés et les rendus vers des clouds régionaux pour la livraison. En Asie-Pacifique, les investissements hyperscale de Yotta, UPC Volt et ESR créent des ancres locales qui permettent aux marques de se conformer aux directives de localisation des données tout en exploitant le traitement riche en GPU pour la vidéo générative. À terme, les clouds mutualisés avec des partitions souveraines optionnelles semblent prêts à absorber la majeure partie des nouvelles charges de travail, même si les archives critiques persistent sur site.

Par taille d'organisation : les PME accélèrent grâce à la tarification à la consommation

Les grandes entreprises détenaient 62,98 % de la part en 2025 grâce à leur puissance financière et à leurs gestionnaires internes, mais les petites et moyennes entreprises (PME) représentent le segment à la croissance la plus rapide du marché de la gestion des actifs numériques avec un TCAC de 14,01 %. La tarification flexible de ResourceSpace et LightRocket, ainsi que les outils d'automatisation sans code de Cloudinary, permettent aux petites entreprises de déployer la gestion des actifs numériques sans connaissances en programmation ni consultants à six chiffres. Néanmoins, les coûts de personnel restent un obstacle : Activo évalue l'équipe de gouvernance minimale à un responsable de la gestion des actifs numériques à temps plein et plusieurs conservateurs à temps partiel, une dépense que de nombreuses PME compensent en externalisant auprès de partenaires de services gérés.

Les déploiements réussis sur le marché intermédiaire mettent l'accent sur des modèles guidés qui verrouillent les éléments de marque tout en permettant des modifications locales, maintenant ainsi la cohérence sans augmenter les effectifs. Pendant ce temps, les grandes organisations continuent de poursuivre des déploiements à l'échelle continentale qui combinent des conseils d'actifs régionaux et des modèles d'IA personnalisés pour classer les produits dans plus de 190 pays, garantissant qu'elles conservent leur dominance en matière de dépenses même si la croissance se tourne vers la base de clients longue traîne.

Par application : la gestion du commerce électronique dépasse les flux de travail de campagne traditionnels

L'activation des ventes et du marketing représentait 33,43 % des revenus de 2025, mais la gestion des produits et du commerce électronique devrait dépasser tous les autres cas d'utilisation avec un TCAC de 14,89 %. L'essor du contenu atomique, un maître générant des rendus spécifiques aux paramètres régionaux, aux canaux et aux références, a renforcé le lien entre la gestion des actifs numériques et la gestion des informations produit. Les détaillants intégrant les deux systèmes atteignent une livraison d'images 90 % plus rapide vers les vitrines numériques et une augmentation de 45 % des ventes générées par la vidéo. Le marché de la gestion des actifs numériques pour le commerce électronique bénéficie également de moteurs d'IA qui évaluent automatiquement les images pour leur conformité aux directives des places de marché, réduisant considérablement les rejets de référencement.

Les flux de travail traditionnels de diffusion et d'édition exigent encore des transcodages versionnés, la synchronisation des sous-titres et la récupération des archives, maintenant les maisons de médias comme clients ancrés. Pourtant, même les diffuseurs repensent leur contenu pour des applications directes aux consommateurs qui reflètent les tactiques de personnalisation du commerce électronique, brouillant encore davantage les frontières entre l'activation des campagnes et les services de contenu transactionnel.

Par secteur d'utilisateur final : la santé et les sciences de la vie émergent comme le segment à la croissance la plus rapide

Les médias et le divertissement ont conservé une part de 32,12 % en 2025, exploitant la gestion des actifs numériques pour de vastes bibliothèques vidéo, le versionnage épisodique et les fenêtres de droits. La santé et les sciences de la vie, cependant, afficheront un TCAC de 15,51 % jusqu'en 2031, portées par des plateformes conformes à la loi HIPAA qui centralisent les vidéos d'éducation des patients, les modules de formation des médecins et les créations de collecte de fonds. MediaValet note que tous ses clients du secteur de la santé ont atteint le retour sur investissement en moins d'un an, soulignant la demande latente pour des hubs d'actifs réglementés et multi-sites.

L'adoption dans le secteur BFSI progresse face au renforcement des mandats de connaissance du client et de divulgation, tandis que les marques de commerce de détail et de produits de grande consommation élargissent leurs rayons numériques qui doivent localiser les promotions à la volée. La fabrication, le gouvernement, l'éducation et les technologies de l'information injectent chacun des exigences de niche, du stockage de CAO 3D aux autorisations de sécurité à plusieurs niveaux, qui stimulent des schémas de métadonnées spécialisés. Collectivement, ces secteurs verticaux diversifient les revenus et réduisent la dépendance aux grands groupes médiatiques, protégeant les fournisseurs contre les cycles de dépenses dans le divertissement.

Analyse géographique

L'Amérique du Nord, avec 36,27 % des revenus de 2025, bénéficie d'une adoption précoce du SaaS et de budgets importants pour les pipelines de contenu assistés par l'IA. Les entreprises y sont en tête dans les déploiements de recherche sémantique et intègrent la gestion des actifs numériques avec des clouds marketing plus larges, renforçant la position dominante de la région mais intensifiant également la concurrence entre fournisseurs. L'Europe suit de près, bien que sa trajectoire soit façonnée par WCAG 2.2, la loi sur la résilience opérationnelle numérique et les certifications naissantes de souveraineté cloud SEAL qui augmentent les dépenses de conformité tout en stimulant la demande de contrôles automatisés d'expiration des droits et de résidence. L'aveu de Microsoft en 2025 sur l'exposition à la loi CLOUD américaine a accéléré un glissement vers les clouds hébergés dans l'UE, incitant les fournisseurs à lancer des régions dédiées à Francfort, Paris et Varsovie pour les charges de travail à forte intensité de contenu.

L'Asie-Pacifique est le moteur de croissance du marché de la gestion des actifs numériques, projeté à un TCAC de 14,84 % jusqu'en 2031. Les stratégies d'IA gouvernementales en Chine, en Inde et au Japon débloquent des subventions publiques pour les clusters GPU locaux, convertissant les vents favorables infrastructurels en budgets de gestion des actifs numériques pour les entreprises. Le pipeline de centres de données de 580 000 mètres carrés en Inde et les dépenses GPU de 2 milliards USD de Yotta soulignent l'ampleur des investissements orientant les charges de travail vers la région. La volonté des entreprises d'Asie-Pacifique d'augmenter leurs budgets d'IA plus rapidement que leurs pairs mondiaux souligne la demande pour des plateformes de gestion des actifs numériques qui intègrent des modèles de diffusion générative, le contrôle qualité vidéo et la prise en charge de taxonomies multilingues dès la sortie de la boîte.

L'Amérique du Sud se taille un hub régional ancré par le Brésil, qui détient environ 41 % de la capacité informatique installée du continent. Le complexe BZR 50 milliards (9,62 milliards USD) de TikTok Pecém et l'expansion par étapes BZR 50 milliards (9,62 milliards USD) de Rio IA City indiquent une base adressable croissante, bien que l'expiration en mars 2026 de l'incitation Redata ait fortement réduit les prévisions d'investissement annuelles. Des schémas d'hébergement hybrides sur site et hors site restent donc probables, les fournisseurs pesant la latence par rapport au coût.

Le Moyen-Orient et l'Afrique affichent une adoption inégale mais prometteuse. Les entreprises du Golfe, riches en piles cloud matures, recherchent une gestion des actifs numériques prête pour les API afin de relier des contenus multilingues et culturellement adaptés, tandis que certaines parties de l'Afrique s'appuient sur des stratégies axées sur le mobile à mesure que la bande passante se développe. Les programmes de numérisation gouvernementaux et les mandats de cloud souverain devraient progressivement augmenter les dépenses, mais les pénuries de compétences et les lacunes en matière de connectivité moduleront le rythme.

Paysage concurrentiel

La concentration sur le marché de la gestion des actifs numériques se modère à mesure que les spécialistes natifs du cloud érodent la part des acteurs établis. Adobe, OpenText, Oracle, Bynder et Aprimo maintiennent leur leadership grâce à des suites de bout en bout et de vastes catalogues d'intégration. L'accord d'Adobe à 1,9 milliard USD avec Semrush associe la gestion des actifs numériques à l'intelligence de contenu, permettant aux spécialistes du marketing de lier les balises d'actifs au classement dans les moteurs de recherche, un différenciateur qu'aucun de ses concurrents n'égale encore. La fusion de Getty Images et Shutterstock à 3,7 milliards USD a condensé les flux de travail de photothèque, incitant les fournisseurs de gestion des actifs numériques à intégrer des réconciliations de droits qui protègent contre les licences expirées.

L'élan de l'open source, mené par la publication en août 2025 par Hyland de son référentiel de contenu cloud, offre aux entreprises une échappatoire à l'enfermement propriétaire tout en alimentant un écosystème de modules complémentaires. La version XI de Canto fusionne ses acquisitions de 2023-24 dans une interface pilotée par l'IA générative, illustrant comment les fournisseurs de niveau intermédiaire font des bonds en avant dans les fonctionnalités. Cloudinary, classé Visionnaire par Gartner, séduit les développeurs avec plus de 25 kits de développement logiciel et une facturation à l'usage qui s'adapte aussi facilement à la baisse qu'à la hausse, attirant les marques axées sur le SaaS.

Des espaces blancs subsistent autour des métadonnées d'IA avec validation humaine en boucle, l'orchestration du CMS découplé et l'aide à la migration par phases. Les fournisseurs qui s'attaquent à la fatigue de la gouvernance, 73 % des projets échouent après 18 mois, en regroupant des outils de gestion et des tableaux de bord de retour sur investissement, capteront la demande latente. Dans l'ensemble, les cinq premiers fournisseurs détiennent conjointement entre 55 et 65 % de la part.

Leaders du secteur de la gestion des actifs numériques

Adobe Inc.

Canto Inc.

CELUM GmbH

Oracle Corporation

IBM Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Yotta Data Services s'est engagée à investir 2 milliards USD dans un cluster GPU Nvidia Blackwell à Noida, en Inde, prévu pour un déploiement en août 2026.

- Février 2026 : Hyland a élargi son Cloud d'innovation de contenu, citant une hausse de 220 % d'une année sur l'autre de l'adoption des flux de travail agentiques au cours du quatrième trimestre 2025.

- Février 2026 : ESR a investi 900 crores de roupies (108 millions USD) pour construire un campus multi-niveaux prêt pour l'IA à Navi Mumbai.

- Janvier 2026 : Wedia a publié un document positionnant la gestion des actifs numériques comme l'épine dorsale créative de l'ère de l'IA générative.

Portée du rapport mondial sur le marché de la gestion des actifs numériques

Le rapport sur le marché de la gestion des actifs numériques est segmenté par composant (solutions, services), mode de déploiement (sur site, cloud), taille d'organisation (PME, grandes entreprises), application (activation des ventes et du marketing, flux de travail de diffusion et d'édition, gestion des produits et du commerce électronique, référentiels de photographie, graphisme et conception, gestion des documents et des connaissances), secteur d'utilisateur final (médias et divertissement, BFSI, gouvernement et secteur public, santé et sciences de la vie, commerce de détail et produits de grande consommation, fabrication, technologies de l'information et télécommunications, reste du secteur d'utilisateur final), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| Sur site |

| Cloud (SaaS) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Activation des ventes et du marketing |

| Flux de travail de diffusion et d'édition |

| Gestion des produits et du commerce électronique |

| Référentiels de photographie, graphisme et conception |

| Gestion des documents et des connaissances |

| Médias et divertissement |

| BFSI |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Commerce de détail et produits de grande consommation |

| Fabrication |

| Technologies de l'information et télécommunications |

| Reste du secteur d'utilisateur final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Kenya | |

| Reste de l'Afrique |

| Par composant | Solutions | |

| Services | ||

| Par mode de déploiement | Sur site | |

| Cloud (SaaS) | ||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | |

| Grandes entreprises | ||

| Par application | Activation des ventes et du marketing | |

| Flux de travail de diffusion et d'édition | ||

| Gestion des produits et du commerce électronique | ||

| Référentiels de photographie, graphisme et conception | ||

| Gestion des documents et des connaissances | ||

| Par secteur d'utilisateur final | Médias et divertissement | |

| BFSI | ||

| Gouvernement et secteur public | ||

| Santé et sciences de la vie | ||

| Commerce de détail et produits de grande consommation | ||

| Fabrication | ||

| Technologies de l'information et télécommunications | ||

| Reste du secteur d'utilisateur final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la gestion des actifs numériques d'ici 2031 ?

Le marché devrait atteindre 14,42 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements basés sur le cloud devraient progresser à un TCAC de 14,29 % entre 2026 et 2031.

Quel segment d'application affiche la croissance la plus élevée ?

La gestion des produits et du commerce électronique progresse à un TCAC de 14,89 % jusqu'en 2031.

Pourquoi les revenus des services augmentent-ils plus vite que les logiciels dans la gestion des actifs numériques ?

Les entreprises ont besoin d'expertise en mise en œuvre, migration des métadonnées et gouvernance, ce qui propulse les services à un TCAC de 14,33 %.

Quelle région offre les meilleures perspectives de croissance pour la gestion des actifs numériques ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 14,84 % jusqu'en 2031, soutenu par des initiatives d'IA souveraines et des constructions de centres de données hyperscale.

Quel est le principal obstacle pour les PME qui adoptent la gestion des actifs numériques ?

Le coût total de possession élevé, y compris les effectifs de gouvernance, reste le principal obstacle.

Dernière mise à jour de la page le: