Taille et part du marché de la gestion de portefeuille de projets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.69 Milliards de dollars |

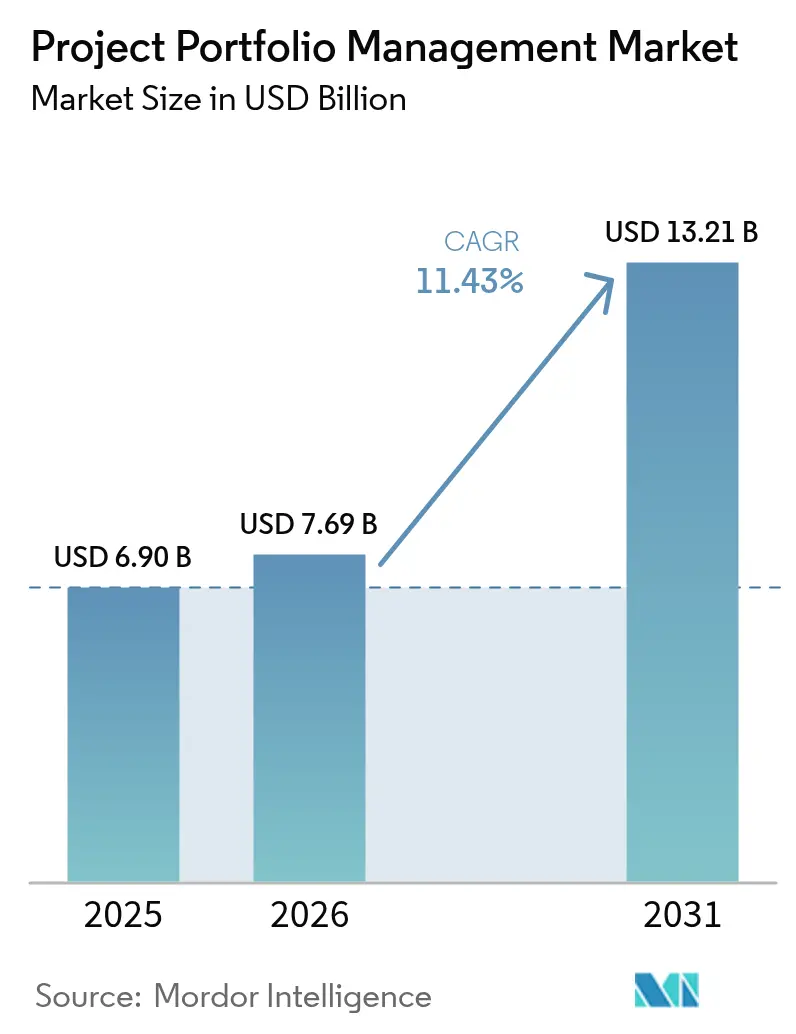

| Taille du Marché (2031) | 13.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de portefeuille de projets par Mordor Intelligence

La taille du marché de la gestion de portefeuille de projets devrait passer de 6,90 milliards USD en 2025 à 7,69 milliards USD en 2026 et devrait atteindre 13,21 milliards USD d'ici 2031, à un TCAC de 11,43 % sur la période 2026-2031. La demande s'accélère à mesure que les normes de travail hybride, les prévisions assistées par l'IA et des exigences de gouvernance plus strictes rendent les outils ponctuels traditionnels inadaptés aux programmes multi-cloud et interfonctionnels. Les organisations considèrent désormais les plateformes de gestion de portefeuille de projets comme une infrastructure stratégique qui unifie la gouvernance financière avec le déploiement de capital aligné sur les critères ESG, renforçant la différenciation concurrentielle et améliorant la résilience. Le déploiement cloud domine car la tarification par abonnement accélère le délai de rentabilisation, tandis que l'analytique intégrée fournit des informations en temps réel qui réduisent les dépassements budgétaires et les temps d'inactivité des ressources. La consolidation entre les fournisseurs — soutenue par des capitaux de capital-investissement — témoigne de la confiance dans la croissance à long terme et élève les barrières à l'entrée grâce à des fonctionnalités plus larges, des intégrations plus profondes et une portée géographique étendue.

Principaux enseignements du rapport

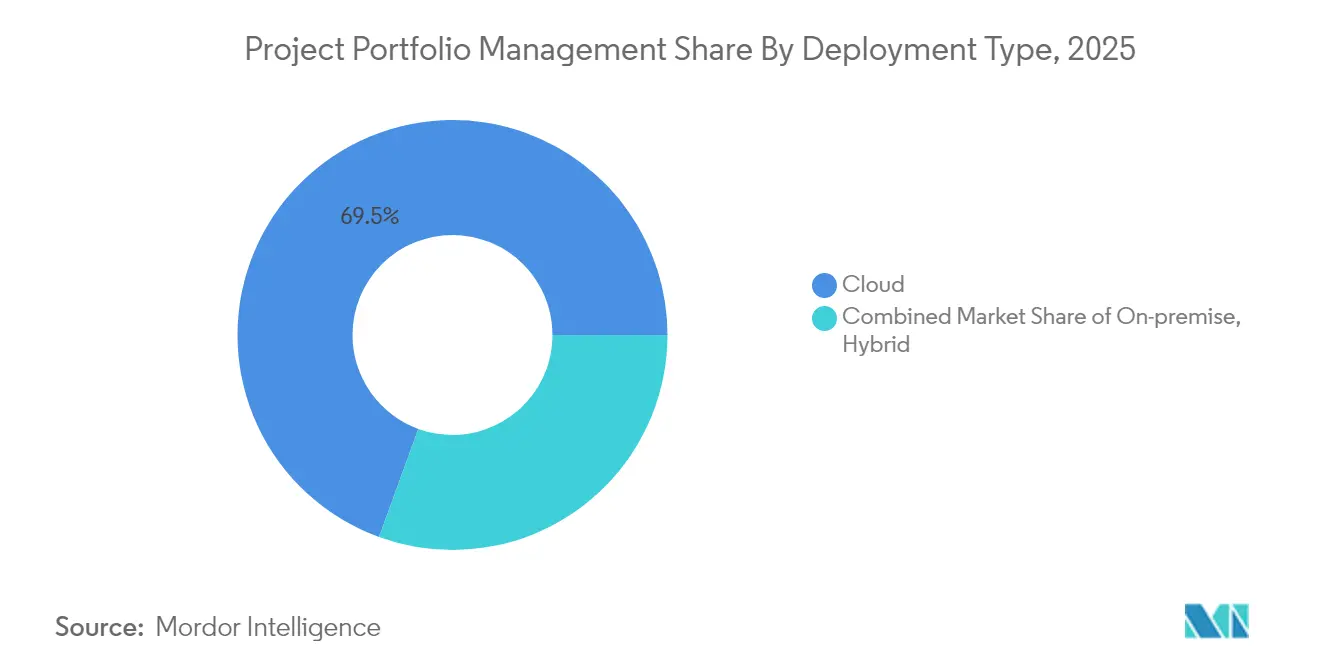

- Par type de déploiement, les solutions cloud représentaient 69,45 % des revenus de 2025 tout en progressant à un TCAC de 16,85 % jusqu'en 2031.

- Par composant, les solutions représentaient 68,40 % des revenus de 2025 ; les services constituent le composant à la croissance la plus rapide avec un TCAC de 11,74 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 60,30 % des dépenses de 2025, tandis que les PME devraient croître à un TCAC de 12,60 % jusqu'en 2031.

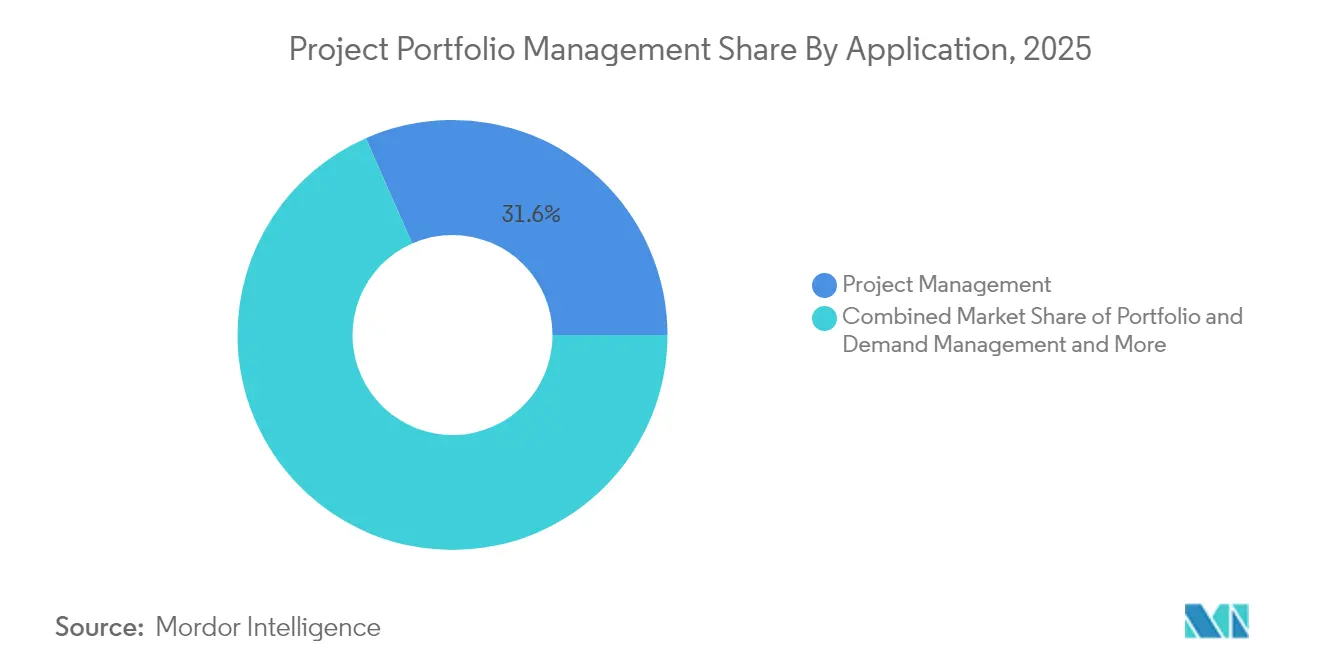

- Par application, la gestion de projets a capturé 31,60 % de la part de marché de la gestion de portefeuille de projets en 2025, tandis que la gestion des ressources et des capacités est positionnée pour un TCAC de 14,78 %.

- Par secteur d'utilisateur final, l'informatique et les télécommunications ont capturé 35,60 % en 2025 ; la santé et les sciences de la vie affiche le TCAC le plus rapide à 13,58 %, alimenté par la numérisation des essais cliniques, la validation FDA 21 CFR Part 11 et les déploiements d'infrastructures de télésanté.

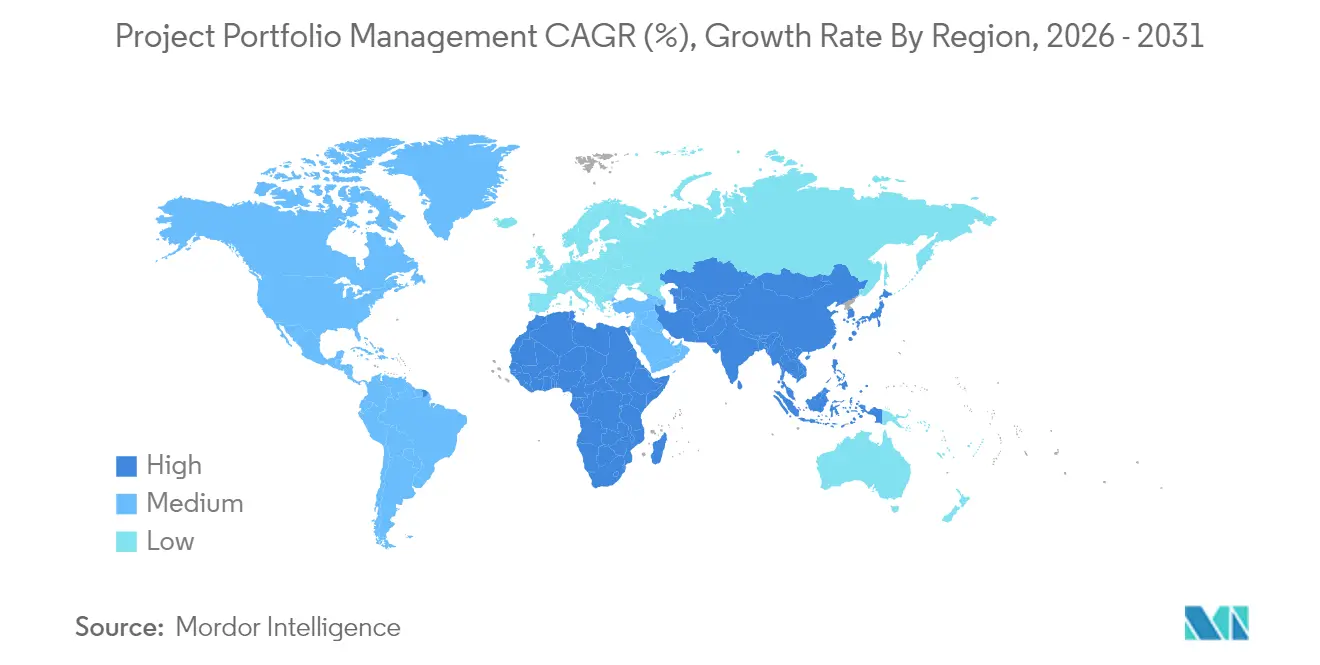

- Par géographie, l'Amérique du Nord était en tête avec 39,40 % des revenus de 2025 ; la région Asie-Pacifique devrait progresser à un TCAC de 10,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la gestion de portefeuille de projets

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'accélération du travail hybride/à distance nécessite une visibilité centralisée des ressources | +2.1% | Mondial ; plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Essor des suites de gestion de portefeuille de projets natives du cloud et augmentées par l'IA | +2.8% | Mondial ; porté par l'Amérique du Nord, en expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration des méthodes Agile et DevOps avec la planification stratégique du portefeuille | +1.9% | Cœur en Amérique du Nord et en Europe ; extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande de gouvernance financière de projet en temps réel face à l'inflation des coûts | +1.7% | Mondial ; aiguë dans les marchés développés | Court terme (≤ 2 ans) |

| Conformité spécifique aux secteurs stimulant l'adoption de niches de gestion de portefeuille de projets | +1.4% | Marchés réglementés mondialement, concentrés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Examen de l'allocation de capital axé sur les critères ESG | +1.3% | Europe en tête ; Amérique du Nord suivant ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'accélération du travail hybride/à distance nécessite une visibilité centralisée des ressources

Le travail distribué ancre désormais les modèles opérationnels des entreprises. Soixante-dix-neuf pour cent des travailleurs du savoir collaborent à travers les fuseaux horaires, obligeant les entreprises à rechercher des tableaux de bord en temps réel qui révèlent les lacunes d'utilisation, prédisent les goulots d'étranglement et maintiennent la responsabilisation. La supervision traditionnelle centrée sur les diagrammes de Gantt ne peut pas suivre les charges de travail asynchrones, de sorte que l'adoption de moteurs de ressources à l'échelle de l'entreprise est en plein essor. Ces plateformes prennent en charge la re-priorisation instantanée entre portefeuilles, permettant aux gestionnaires de redéployer des compétences rares sans perturber les engagements de livraison. En créant une source unique de vérité, les organisations améliorent à la fois la productivité et réduisent les risques liés aux audits réglementaires qui exigent des rapports de main-d'œuvre transparents.

Essor des suites de gestion de portefeuille de projets natives du cloud et augmentées par l'IA

Les implémentations cloud se déploient en semaines plutôt qu'en trimestres et éliminent les dépenses en capital matériel, générant des économies de coûts de 40 à 80 % tout en libérant le personnel informatique pour des tâches à plus haute valeur ajoutée [1]Oracle, "Cloud PPM : Tout ce que vous devez savoir," cdp-inc.com . Les modèles d'apprentissage automatique intégrés prédisent les risques, planifient automatiquement les tâches et recommandent des échanges de ressources, améliorant les taux de livraison dans les délais et affinant l'alignement stratégique. Vingt et un pour cent des chefs de projet utilisent déjà fréquemment l'IA, et 82 % des dirigeants s'attendent à un impact opérationnel significatif dans les cinq ans [2]Project Management Institute, "Préparer les chefs de projet pour un avenir piloté par l'IA," pmi.org . À mesure que la vélocité décisionnelle devient un mandat au niveau du conseil d'administration, l'optimisation de portefeuille assistée par l'IA fait évoluer la gestion de portefeuille de projets d'un reporting rétrospectif vers une orchestration prospective.

Intégration des méthodes Agile et DevOps avec la planification stratégique du portefeuille

Les entreprises combinent les sprints agiles avec les feuilles de route métier à long horizon, rendant indispensables les flux de données bidirectionnels entre les outils de livraison et les couches de gouvernance. Les plateformes modernes se connectent à Jira, Azure DevOps et Microsoft Planner pour fusionner l'état du backlog avec les vues financières et de capacité. La télémétrie unifiée réduit la réconciliation manuelle de 50 % et améliore la visibilité pour les parties prenantes de la direction, garantissant que les versions itératives restent liées aux flux de valeur de l'entreprise.

Demande de gouvernance financière de projet en temps réel face à l'inflation des coûts

La volatilité des coûts nécessite une validation budgétaire continue plutôt que des instantanés de clôture trimestrielle. Les suites avancées de gestion de portefeuille de projets ingèrent des flux de prix en direct, modélisent les fluctuations de devises et recalibrent les contingences, permettant une atténuation proactive des pics de matières. Les alertes de variance automatisées et les registres multi-devises maintiennent la discipline fiscale dans les portefeuilles mondiaux, soutenant les mandats des directeurs financiers pour une allocation de capital plus efficiente.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques liés à l'informatique fantôme et à la souveraineté des données dans les déploiements multi-cloud de gestion de portefeuille de projets | -2.10% | Europe, Asie-Pacifique, secteurs réglementés mondialement | Court à moyen terme (1-3 ans) |

| Longues périodes de retour sur investissement dans le segment des PME | -1.70% | Mondial ; impact le plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Préoccupations liées à la dépendance vis-à-vis d'un fournisseur unique dans les écosystèmes à pile unique | -1.50% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de compétences dans les bureaux de réalisation de valeur | -1.20% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à l'informatique fantôme et à la souveraineté des données dans les déploiements multi-cloud

À mesure que les unités commerciales déploient des services cloud de manière indépendante, les instances dupliquées de gestion de portefeuille de projets fragmentent les données et compliquent la gouvernance. Des autorisations mal configurées élargissent les surfaces d'attaque cybernétique, tandis que les réglementations régionales sur la confidentialité limitent les flux de données transfrontaliers. Les entreprises doivent instituer des politiques d'approvisionnement strictes et investir dans une gestion unifiée des identités avant de tirer pleinement parti des architectures fédérées.

Longues périodes de retour sur investissement dans le segment des PME

Les frais de licence de gestion de portefeuille de projets de 60 à 100 USD par utilisateur par mois et les coûts de mise en œuvre atteignant 100 000 USD mettent à rude épreuve les flux de trésorerie des PME. Avec des volumes de projets plus faibles, le seuil de rentabilité arrive souvent après 18 à 36 mois. Les fournisseurs qui décomposent les modules avancés, proposent une tarification par paliers et intègrent un accompagnement guidé abaissent le seuil d'adoption, mais font toujours face à l'hésitation des acheteurs lorsque le retour sur investissement à court terme est incertain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : la domination du cloud s'accélère

Les déploiements cloud représentaient 69,45 % des revenus de 2025, générant la plus grande part de la taille du marché de la gestion de portefeuille de projets et progressant à un TCAC de 16,85 %. Les entreprises privilégient l'accès via navigateur, la capacité élastique et les mises à niveau automatiques qui éliminent les longs cycles de correctifs. Les modèles hybrides servent les organisations ayant besoin d'une ségrégation des données sur site tout en exploitant l'élasticité du cloud pour la collaboration. À mesure que les architectures multi-locataires arrivent à maturité, le coût total de possession diminue, alimentant une migration supplémentaire depuis les instances héritées. Les mises à jour de sécurité continues des fournisseurs hyperscale atténuent l'exposition aux vulnérabilités, un argument convaincant pour les conseils d'administration cherchant à renforcer leur posture cybernétique face à la hausse des coûts des violations.

Les installations sur site conservent des positions dans la défense, le gouvernement et la finance fortement réglementée où la résidence des données ou les environnements isolés priment sur la vitesse de modernisation. Même dans ces cas, la conteneurisation permet à certaines charges de travail sélectives de migrer progressivement vers l'extérieur, signalant que les empreintes purement sur site se contracteront. D'ici 2031, les analystes s'attendent à ce que le cloud sous-tende la majorité de la gouvernance des programmes stratégiques, positionnant les fournisseurs SaaS comme consolidateurs naturels des outils d'analytique et d'automatisation adjacents.

Par composant : les solutions en tête, les services s'accélèrent

Les solutions ont contribué à 68,40 % des dépenses de 2025, soulignant la préférence des acheteurs pour des suites intégrées qui regroupent la planification, les ressources et les contrôles financiers dans un espace de travail unique. Ces plateformes réduisent les inefficacités liées aux changements de contexte et standardisent la sémantique des rapports entre les unités commerciales. À mesure que les modules d'IA s'intègrent plus profondément dans le code central, les revenus des solutions resteront l'ancre du marché de la gestion de portefeuille de projets.

Les services, cependant, sont le catalyseur de croissance avec un TCAC de 11,74 % alors que les entreprises recherchent un soutien consultatif pour la refonte des processus, l'intégration des systèmes et la gestion du changement. Les implémentations avancées impliquent désormais la cartographie des flux de valeur, la configuration d'algorithmes prédictifs et l'alignement des tableaux de bord sur les cadres ESG — des tâches qui exigent des consultants spécialisés. Les accords de services gérés étendent l'influence des fournisseurs après la mise en service, générant des revenus récurrents tout en garantissant que le client extrait la pleine valeur transformationnelle.

Par taille d'organisation : les grandes entreprises dominent, les PME montrent des promesses

Les grandes entreprises ont représenté 60,30 % des dépenses de 2025 et continuent de s'appuyer sur la gestion de portefeuille de projets pour coordonner des centaines d'initiatives simultanées, optimiser les compétences expertes rares et répondre à des exigences d'audit strictes. Leurs empreintes mondiales amplifient le besoin d'une gouvernance unifiée pour soutenir les acquisitions, les lancements de produits et les dépôts réglementaires dans plusieurs juridictions. La taille du marché de la gestion de portefeuille de projets pour les grandes entreprises devrait suivre le rythme de l'expansion du PIB, mais la croissance se stabilisera à mesure que la pénétration approchera la saturation.

Les PME affichent le TCAC incrémental le plus élevé à 12,60 % grâce à la tarification par abonnement, aux configurations low-code et aux meilleures pratiques modélisées qui démocratisent une supervision sophistiquée. Néanmoins, les longues périodes de retour sur investissement et la capacité limitée de gestion du changement restent des obstacles. Les fournisseurs ciblant ce segment mettent l'accent sur les accélérateurs de démarrage rapide, les essais freemium et les parcours d'apprentissage intégrés pour compresser le délai de rentabilisation et justifier le calcul de l'investissement.

Par application : la gestion de projets en tête, la gestion des ressources en forte hausse

Les modules de gestion de projets représentaient 31,60 % des revenus de 2025, reflétant leur rôle de point d'entrée pour les acheteurs. Ils standardisent le séquençage des tâches, le suivi des jalons et la visibilité des statuts — des capacités qu'aucune initiative de portefeuille ne peut se passer. Pourtant, la gestion des ressources et des capacités est la vedette avec un TCAC de 14,78 %, propulsée par des pénuries chroniques de compétences et le passage à une planification axée sur les résultats. Ce segment à lui seul ajoutera une part significative à la taille du marché de la gestion de portefeuille de projets d'ici 2031, à mesure que les organisations pivotent des plans d'effectifs statiques vers un déploiement dynamique centré sur les compétences.

Les extensions de gestion de la demande et du portefeuille font mûrir les parcours d'adoption en introduisant la modélisation de scénarios et la notation des investissements. La gestion financière et des risques ajoute une défensabilité dans les contextes inflationnistes, où chaque demande de capital est en concurrence pour un budget rare. Ensemble, ces applications transforment la gestion de portefeuille de projets d'un tableau de bord de planification en un allocateur de capital d'entreprise.

Par secteur d'utilisateur final : l'informatique et les télécommunications en tête, la santé s'accélère

L'informatique et les télécommunications ont capturé 35,60 % des revenus de 2025 et utilisent la gestion de portefeuille de projets pour synchroniser les vagues de transformation numérique, les mises à niveau d'infrastructure et les pipelines DevOps qui s'étendent sur des environnements cloud hybrides. Les cadences de livraison continue rendent la gouvernance en temps réel indispensable, favorisant des intégrations plus profondes avec les référentiels de code et les piles de surveillance.

La santé et les sciences de la vie affiche le TCAC le plus rapide à 13,58 %, alimenté par la numérisation des essais cliniques, la validation FDA 21 CFR Part 11 et les déploiements d'infrastructures de télésanté. Les mandats de conformité s'articulent avec les impératifs de sécurité des patients, faisant de la documentation prête pour l'audit et des journaux de risques des éléments centraux des décisions de financement. La fabrication, les services bancaires, financiers et d'assurance, la construction et le secteur public contribuent chacun à des cas d'utilisation diversifiés allant de la planification de la maintenance prédictive à la supervision budgétaire des mégaprojets d'infrastructure — soulignant la pertinence croissante du marché de la gestion de portefeuille de projets.

Analyse géographique

L'Amérique du Nord a généré 39,40 % des revenus de 2025, soutenue par des écosystèmes cloud matures, des budgets d'investissement robustes et une concentration de fournisseurs leaders. Les mandats des conseils d'administration en faveur d'informations pilotées par l'IA et de rapports ESG alimentent des renouvellements de licences réguliers et des ajouts de modules. Les incitations gouvernementales à la résilience numérique soutiennent davantage l'adoption dans les infrastructures critiques, la santé et la défense.

L'Europe affiche une expansion saine à mesure que les fabricants et les services publics modernisent leurs opérations pour répondre aux objectifs du Pacte vert et aux réglementations granulaires sur la souveraineté des données. L'adoption du cloud progresse dans le cadre de cadres de confidentialité stricts, suscitant une demande de plateformes offrant des options d'hébergement régional et des accélérateurs de conformité intégrés. Les investissements des systèmes de santé dans les cadres d'e-hôpitaux et les consortiums de recherche transfrontaliers maintiennent l'élan.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 10,95 %, reflétant des dépenses massives en infrastructure, des cultures de travail axées sur le mobile et une concurrence croissante pour les talents numériques. Les entreprises chinoises et indiennes déploient des suites de gestion de portefeuille de projets pour orchestrer des programmes multirégionaux et atténuer la volatilité des chaînes d'approvisionnement. Les incitations à la numérisation des PME en Asie du Sud-Est ouvrent également des opportunités sur des marchés vierges, faisant de la région un élément central des stratégies d'expansion mondiale.

Paysage concurrentiel

Le marché reste modérément consolidé, les grands acteurs technologiques tirant parti de piles intégrées tandis que les fournisseurs spécialisés approfondissent les fonctionnalités verticales. Microsoft et Oracle vendent la gestion de portefeuille de projets en complément des clouds ERP et de collaboration, créant des fossés de coûts de changement. SAP intègre la gouvernance de portefeuille dans les flux de travail S/4HANA, reliant les flux de données financières et opérationnelles.

L'acquisition de Sciforma par Planview en février 2025 élargit la portée en entreprise et enrichit les modules de planification agile et stratégique, illustrant une stratégie de regroupement de plateformes visant l'expansion vers le marché intermédiaire [3]Tracxn, "Sciforma – Profil d'entreprise 2025," tracxn.com . La privatisation de Smartsheet pour 8,4 milliards USD par Vista Equity Partners et Blackstone en septembre 2024 fournit des capitaux pour l'accélération de la R&D et souligne la conviction du capital-investissement dans une croissance à deux chiffres.

L'avantage concurrentiel repose de plus en plus sur la profondeur de l'IA, l'extensibilité de l'écosystème et les boîtes à outils de conformité. Les fournisseurs investissent dans des requêtes de risque en langage naturel, des cartes thermiques des ressources et des tableaux de bord ESG pour sécuriser les renouvellements et augmenter la valeur moyenne des contrats. Les partenariats avec les intégrateurs de systèmes et les hyperscalers accélèrent les déploiements mondiaux, en particulier dans les environnements fortement réglementés ou multilingues.

Leaders du secteur de la gestion de portefeuille de projets

Oracle Corporation

Microsoft Corporation

SAP SE

ServiceNow Inc.

Broadcom (CA PPM/Clarity)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Planview a finalisé l'acquisition de Sciforma, améliorant les fonctionnalités de portefeuille en entreprise et élargissant la couverture du marché intermédiaire

- Septembre 2024 : Smartsheet a conclu un accord de privatisation de 8,4 milliards USD avec Vista Equity Partners et Blackstone, reflétant une confiance substantielle des investisseurs

- Juin 2024 : Celoxis a introduit des analyses avancées du retour sur investissement et des tableaux de bord en temps réel pour affiner la priorisation des projets

- Mars 2024 : TechTarget a rapporté que 93 % des chefs de projet ont obtenu un retour sur investissement positif grâce aux outils assistés par l'IA, signalant une généralisation rapide de la gestion de portefeuille de projets intelligente

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché de la gestion de portefeuille de projets comme le chiffre d'affaires mondial généré par des suites logicielles dédiées et des abonnements cloud associés qui aident les entreprises à prioriser, budgétiser, planifier et suivre plusieurs projets au sein d'un portefeuille unifié. Les outils de gestion de portefeuille de projets couvrent l'intake de la demande, la planification des ressources et des capacités, la gouvernance financière, l'alignement des risques, l'analytique et l'orchestration des flux de travail dans les domaines informatique, ingénierie, construction et autres domaines axés sur les projets.

Exclusion du périmètre : les tableaux de tâches autonomes, les applications de collaboration génériques et les honoraires de conseil ponctuels sont en dehors du périmètre du marché modélisé.

Aperçu de la segmentation

- Par type de déploiement

- Cloud

- Sur site

- Hybride

- Par composant

- Solutions

- Services

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par application

- Gestion de projets

- Gestion de portefeuille et de la demande

- Gestion des ressources et des capacités

- Gestion financière et des risques

- Autres (collaboration, reporting)

- Par secteur d'utilisateur final

- Informatique et télécommunications

- Santé et sciences de la vie

- Fabrication

- Construction et ingénierie

- Commerce de détail et biens de consommation

- Services bancaires, financiers et d'assurance

- Gouvernement et secteur public

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays-Bas

- Reste de l'Europe

- Asie

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chefs de produit de gestion de portefeuille de projets, des responsables de bureaux de gestion de projets d'entreprise et des partenaires d'implémentation couvrant l'Amérique du Nord, l'Europe, l'Asie-Pacifique et le Moyen-Orient. Les discussions ont porté sur les ratios de déploiement de licences, les remises de renouvellement typiques, les délais de migration vers le cloud et les changements budgétaires prévus, nous permettant de remettre en question les conclusions documentaires, de combler les lacunes régionales et d'aligner les facteurs de scénario avec le sentiment de terrain.

Recherche documentaire

Nous avons commencé par des sources publiques réputées telles que les tableaux d'investissement technologique du Bureau of Labor Statistics des États-Unis, les enquêtes sur les entreprises TIC d'Eurostat et les indicateurs d'économie numérique de la CNUCED, qui décrivent le pool de base des dépenses logicielles par région. Les livres blancs du Project Management Institute et les documents de position de l'Association internationale de management de projet éclairent la croissance des praticiens certifiés et l'évolution des pratiques de gouvernance de portefeuille. Les rapports annuels des entreprises, les présentations aux investisseurs et les portails d'approvisionnement ont fourni les prix de vente moyens et les nombres de licences, tandis que les dépôts de brevets examinés via Questel ont mis en évidence les fonctionnalités émergentes pilotées par l'IA qui influencent les courbes d'adoption futures. Les données payantes de D&B Hoovers et Dow Jones Factiva ont aidé à dimensionner les répartitions des revenus des fournisseurs et le mix régional. Les sources répertoriées sont illustratives ; de nombreux documents supplémentaires ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par les dépenses en logiciels d'entreprise par région, qui sont ensuite filtrées par les taux de pénétration de la gestion de portefeuille de projets dérivés de nos entretiens primaires. Des vérifications ascendantes sélectives, telles que des comptages de licences de fournisseurs échantillonnés multipliés par des prix d'abonnement annuels mixtes, ancrent les totaux et exposent les valeurs aberrantes. Les variables clés comprennent la part du cloud dans les nouvelles transactions, le nombre moyen de licences pour 1 000 employés, la croissance de la main-d'œuvre certifiée en gestion de projets, le pourcentage de travailleurs à distance et l'érosion médiane des prix des logiciels. La régression multivariée relie ces facteurs aux dépenses historiques afin que nous puissions prévoir jusqu'en 2030 dans des scénarios de base, haussier et défavorable, avec les points de données ascendants manquants comblés par des proxies de voisins les plus proches et des vérifications de canaux.

Validation des données et cycle de mise à jour

Les résultats passent par une révision analytique en plusieurs étapes qui signale les écarts par rapport aux références de dépenses externes, aux résultats trimestriels et aux signaux macroéconomiques. Avant la validation finale, les anomalies sont re-vérifiées auprès des répondants. Nous actualisons tous les douze mois, en émettant des révisions intermédiaires lorsque des événements tels que des fusions majeures de fournisseurs ou des changements réglementaires modifient matériellement la base de référence.

Pourquoi la base de référence de Mordor sur la gestion de portefeuille de projets est-elle fiable

Les valeurs publiées divergent souvent parce que les entreprises choisissent différentes piles de composants, différents mix régionaux et différentes cadences d'actualisation.

Les principaux facteurs d'écart comprennent l'exclusion des revenus de services par certaines sources, le traitement variable des licences PME et l'utilisation d'une extrapolation TCAC linéaire là où Mordor applique une modélisation basée sur les facteurs et une actualisation annuelle de la recherche primaire.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,90 milliards USD (2025) | ||

| 6,31 milliards USD (2025) | Cabinet de conseil mondial A | Couverture des composants plus étroite et entretiens PME limités |

| 6,54 milliards USD (2025) | Fournisseur de recherche sectorielle B | Exclut les services professionnels et s'appuie sur une projection TCAC historique |

Ces comparaisons montrent qu'en ancrant les chiffres à des variables clairement tracées et à des hypothèses fraîchement validées, Mordor fournit une base de référence équilibrée et transparente en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Comment les PME influencent-elles la dynamique du marché ?

Les PME croissent à un TCAC de 12,60 % grâce à la tarification par abonnement et aux plateformes low-code qui abaissent les barrières, bien que les longues périodes de retour sur investissement restent une contrainte.

Quelle est la valeur projetée du marché de la gestion de portefeuille de projets d'ici 2031 ?

Il devrait atteindre 13,21 milliards USD, avec un TCAC de 11,43 %.

Quel modèle de déploiement gagne le plus de terrain ?

Les solutions cloud dominent avec 69,45 % des revenus de 2025 et progressent à un TCAC de 16,85 %.

Pourquoi les fonctionnalités assistées par l'IA sont-elles essentielles pour l'adoption de la gestion de portefeuille de projets ?

L'IA améliore la précision des plannings, prédit les risques et augmente le retour sur investissement ; 93 % des chefs de projet rapportent des retours positifs grâce aux outils d'IA.

Quel secteur affiche la croissance la plus rapide ?

La santé et les sciences de la vie est en tête avec un TCAC de 13,58 % en raison de la conformité stricte et de la numérisation des processus cliniques.

Dernière mise à jour de la page le: