Taille et part du marché de la gestion d'actifs sans fil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.99 Milliards de dollars |

| Taille du Marché (2031) | 42.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

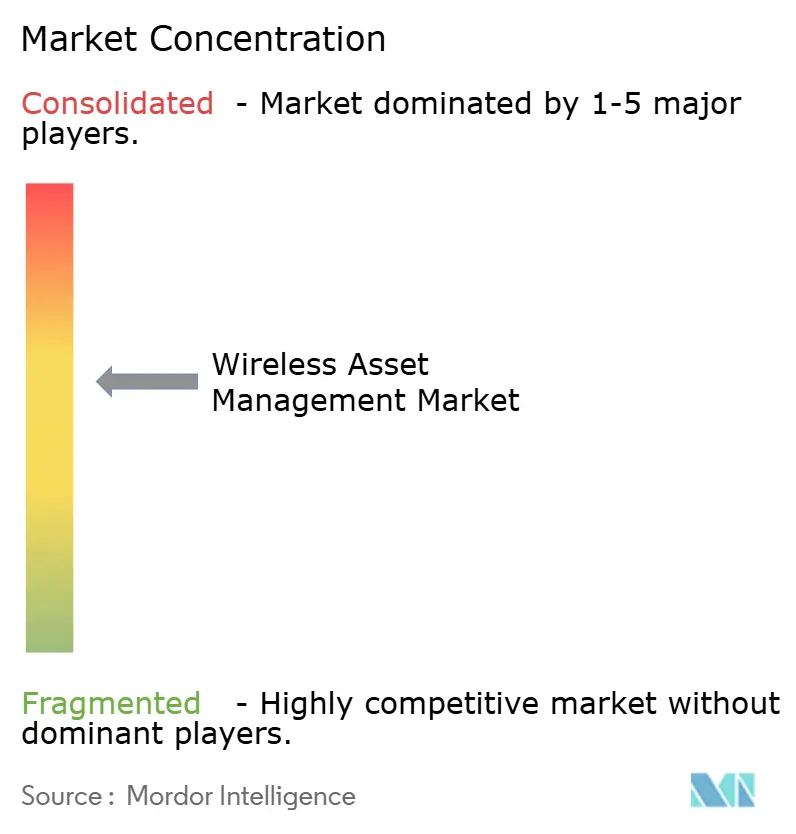

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion d'actifs sans fil par Mordor Intelligence

La taille du marché de la gestion d'actifs sans fil en 2026 est estimée à 23,99 milliards USD, en hausse par rapport à la valeur de 2025 de 21,36 milliards USD, avec des projections pour 2031 affichant 42,88 milliards USD, croissant à un TCAC de 12,33 % sur la période 2026-2031. Un glissement du suivi réactif vers l'orchestration prédictive est en cours, à mesure que les étiquettes RFID à moins de 0,05 USD, les réseaux 5G privés et les règles de conformité de bout en bout convergent. Les entreprises considèrent la visibilité en temps réel comme un levier de fonds de roulement qui comprime les stocks de sécurité, prolonge la durée de vie des actifs et réduit les temps d'arrêt. Le matériel reste l'épine dorsale de la base installée, mais la compression des marges sur les appareils pousse les fournisseurs vers des logiciels et des services qui monétisent l'analytique et la sécurité gérée. Les modules IoT cellulaires associés à des microprogrammes à faible consommation élargissent la couverture au-delà des points de contrôle fixes, tandis que les engagements ESG stimulent le déploiement de capteurs sur des consommables jusqu'alors jugés trop peu coûteux pour être suivis. L'intensité concurrentielle augmente à mesure que les grands acteurs de l'automatisation industrielle, les opérateurs de télécommunications et les spécialistes RFID regroupent la connectivité et l'analytique dans des offres par abonnement.

Points clés du rapport

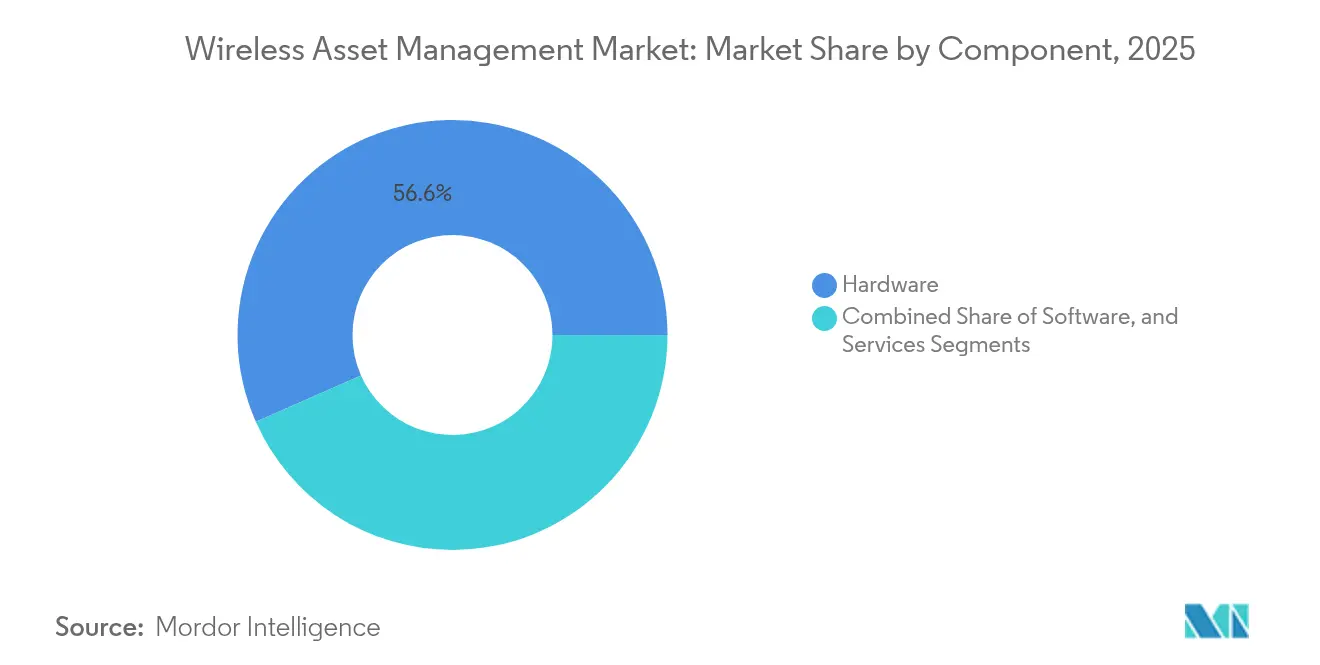

- Par composant, le matériel a représenté 56,62 % des revenus en 2025, tandis que les services devraient progresser à un TCAC de 13,78 % jusqu'en 2031.

- Par connectivité, la RFID a capturé 36,25 % de la part du marché de la gestion d'actifs sans fil en 2025, tandis que l'IoT cellulaire devrait croître à un TCAC de 15,05 % jusqu'en 2031.

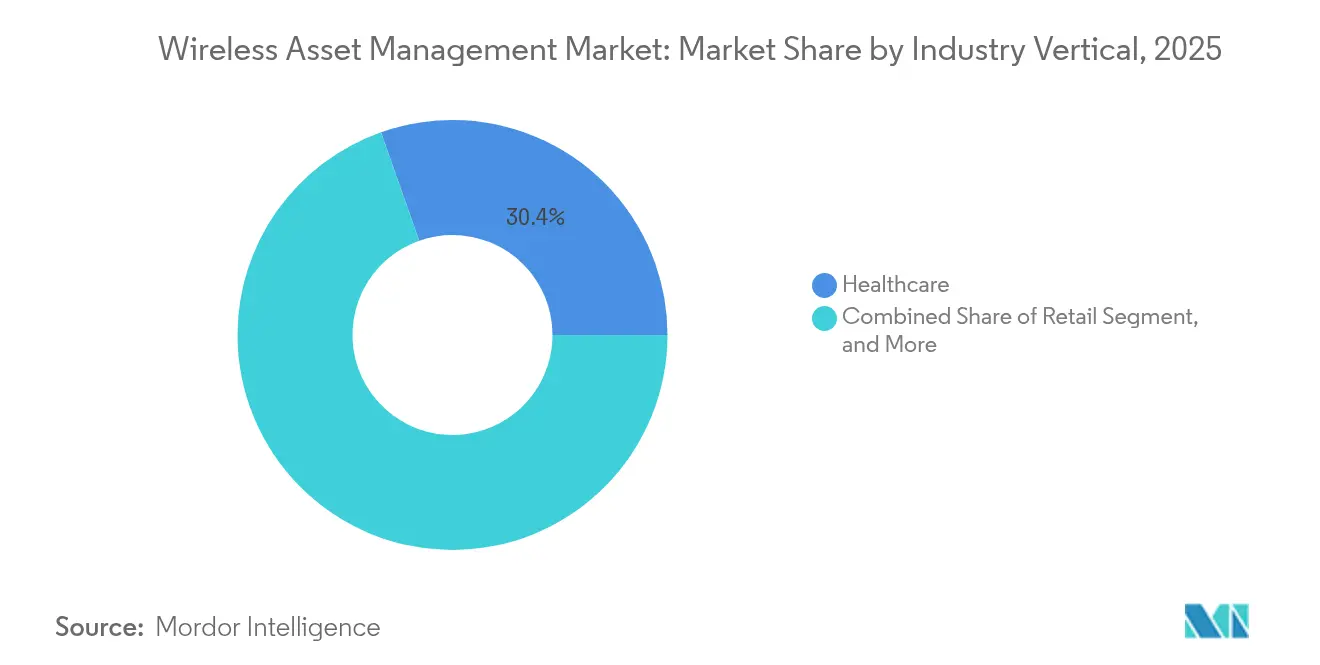

- Par secteur vertical, les soins de santé ont représenté 30,40 % des revenus en 2025 ; le commerce de détail devrait afficher le TCAC le plus rapide à 15,44 % jusqu'en 2031.

- Par catégorie d'actifs, les équipements mobiles ont détenu 41,85 % de la taille du marché de la gestion d'actifs sans fil en 2025, et les consommables devraient progresser à un TCAC de 14,62 % jusqu'en 2031.

- Par application, la surveillance des actifs physiques a représenté 36,74 % des revenus en 2025 ; la maintenance prédictive devrait croître à un TCAC de 14,97 % jusqu'en 2031.

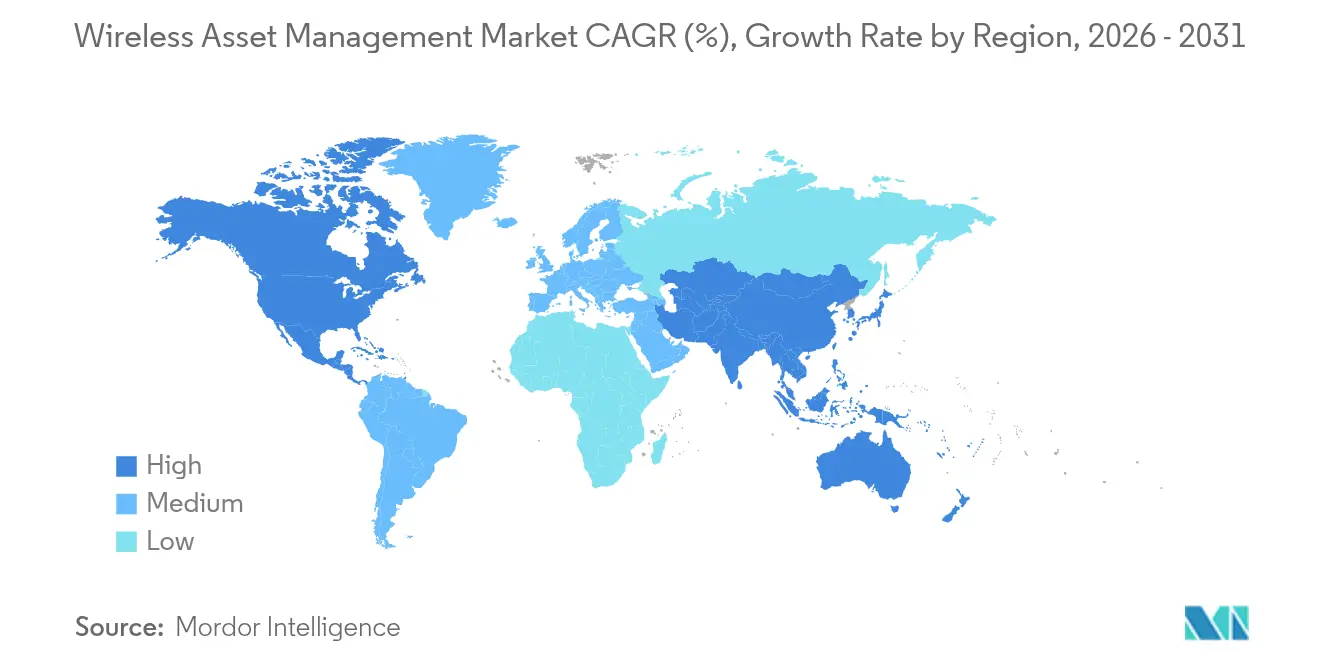

- Par géographie, l'Amérique du Nord était en tête avec 40,32 % des revenus en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 14,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion d'actifs sans fil

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des solutions de localisation en temps réel basées sur l'IoT | +2.8% | Amérique du Nord, Europe occidentale | Moyen terme (2-4 ans) |

| Baisse du coût des capteurs et étiquettes sans fil | +2.1% | Mondial, plus rapide en Asie-Pacifique | Court terme (≤ 2 ans) |

| Mandats réglementaires stricts pour la traçabilité dans les soins de santé | +1.9% | Amérique du Nord, Europe, avec extension vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Expansion de la maintenance prédictive liée à l'Industrie 4.0 | +2.3% | Chine, Japon, Corée du Sud, Europe centrale | Moyen terme (2-4 ans) |

| Intégration des réseaux 5G privés | +1.7% | Amérique du Nord, Europe, certains pôles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Pression ESG croissante pour les gains d'utilisation | +1.4% | Europe en tête, adoption mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des solutions de localisation en temps réel basées sur l'IoT

Les systèmes de localisation en temps réel (RTLS) soutiennent désormais l'orchestration des entrepôts, les flux de travail hospitaliers et les opérations au sol des aéroports. Le Bluetooth à basse consommation d'énergie et la bande ultra-large offrent une précision inférieure au mètre, permettant aux véhicules à guidage automatique de fonctionner en toute sécurité parmi le personnel. Les hôpitaux signalent une réduction de 40 % du temps de recherche d'équipements après avoir étiqueté les fauteuils roulants et les pompes à perfusion, libérant ainsi le personnel pour des tâches cliniques.[1]Zebra Technologies, "MotionWorks RTLS Benefits", zebra.com Les fabricants intègrent les flux de données RTLS dans les logiciels de planification des ressources d'entreprise, de sorte que les données sur les travaux en cours mettent à jour les registres de stocks sans saisie manuelle. Les compagnies aériennes testent le RTLS sur les chariots à bagages pour réduire les minutes de rotation en porte qui coûtent chacune entre 50 et 100 USD. Les gains de productivité qui en résultent consacrent le RTLS comme couche par défaut du marché de la gestion d'actifs sans fil.

Baisse du coût des capteurs et étiquettes sans fil

Les étiquettes RFID passives sont passées en dessous de 0,05 USD en volume, à mesure que la lithographie des puces et l'impression rouleau à rouleau ont évolué. Les étiquettes assistées par batterie pour les médicaments en chaîne du froid se vendent désormais entre 2 et 3 USD, contre 8 à 10 USD en 2020, élargissant l'adoption parmi les distributeurs régionaux. Les balises Bluetooth à 10-15 USD incitent les entreprises de construction à étiqueter les outils qui circulent sur les chantiers, réduisant ainsi les pertes liées au vol. Cette compression des prix débloque des déploiements dans les services municipaux, l'agriculture et les petits opérateurs logistiques traditionnellement exclus de l'automatisation par capteurs. Les courbes de coûts accélèrent donc les volumes, ce qui entraîne à son tour de nouvelles baisses de coûts, renforçant la boucle de croissance au sein du marché de la gestion d'actifs sans fil.

Mandats réglementaires stricts pour la traçabilité dans les soins de santé

La règle d'identification unique des dispositifs (UDI) de la FDA oblige les fabricants à encoder les implants et les instruments chirurgicaux avec des identifiants lisibles par machine, créant une piste d'audit du berceau au patient. Le Règlement européen relatif aux dispositifs médicaux 2017/745 étend des obligations similaires aux dispositifs de classe II et III. Les hôpitaux remplacent les scanners de codes-barres par des portiques RFID qui lisent des dizaines d'articles simultanément, réduisant le temps d'audit de plusieurs heures à quelques minutes. Des lois parallèles sur la sérialisation des médicaments, telles que la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments (Drug Supply Chain Security Act), poussent les pharmacies à adopter le suivi sans fil au niveau de l'unité. Le Japon a mis en place une sérialisation analogue en 2024, accélérant l'adoption des RTLS dans les soins de santé en Asie-Pacifique. L'élan réglementaire ancre donc le marché de la gestion d'actifs sans fil dans une catégorie de besoins impératifs pour les hôpitaux et les fournisseurs.

Expansion de la maintenance prédictive liée à l'Industrie 4.0

Les fabricants intègrent des capteurs de vibration, thermiques et acoustiques dans les machines pour détecter les anomalies avant les pannes. Les usines automobiles ont réalisé une réduction de 25 à 35 % des temps d'arrêt après le déploiement de systèmes de surveillance des conditions, améliorant ainsi l'efficacité globale des équipements. Les dorsales 5G privées offrent une latence de l'ordre de la milliseconde, transférant les charges de travail d'inférence vers les périphéries des usines sans délai lié au cloud. Les industries chimiques et agroalimentaires étendent la surveillance sans fil aux pompes et aux convoyeurs, protégeant l'intégrité des lots et les engagements clients. À mesure que les algorithmes prédictifs mûrissent, les équipes de maintenance passent des routines basées sur le calendrier à une planification pilotée par les données, pérennisant les économies de service tout en prolongeant la longévité des actifs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées pour les déploiements en entreprise | -1.6% | Petites et moyennes entreprises dans le monde entier | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre les plateformes multi-fournisseurs | -1.2% | Entreprises avec des systèmes informatiques hérités en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Vulnérabilités en matière de cybersécurité | -0.9% | Secteurs réglementés à l'échelle mondiale | Long terme (≥ 4 ans) |

| Durée de vie limitée des batteries dans les environnements difficiles | -0.7% | Pétrole et gaz, mines, opérations en chaîne du froid dans le Moyen-Orient et l'Afrique et l'Asie-Pacifique éloignée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées pour les déploiements à l'échelle de l'entreprise

Les déploiements sur site complet nécessitent des lecteurs, des passerelles, des intergiciels et une main-d'œuvre d'intégration dépassant souvent 500 000 USD pour une entreprise de taille moyenne. Les hôpitaux font face à 100-200 USD par lit pour l'infrastructure RTLS, plus des frais de licence annuels, grevant les budgets d'investissement. Les petits prestataires logistiques optent pour une couverture partielle, protégeant uniquement les zones à haute valeur ajoutée. La tarification par abonnement et les modèles de location abaissent les barrières à l'entrée, mais suscitent des inquiétudes quant aux coûts à long terme et à la dépendance vis-à-vis des fournisseurs. Les secteurs à faibles marges tels que le commerce de détail et l'agriculture procèdent donc prudemment à leurs déploiements, ce qui freine la croissance à court terme du marché de la gestion d'actifs sans fil.

Lacunes d'interopérabilité entre les plateformes multi-fournisseurs

Les schémas de données propriétaires contraignent les équipes informatiques à développer des intergiciels personnalisés pour réconcilier les entrées RFID, Bluetooth, GPS et LPWAN. L'absence de normes universelles pour les mises à jour à distance retarde les correctifs de sécurité sur des parcs hétérogènes. Des groupes industriels tels que l'IEEE et GS1 promeuvent des cadres d'interopérabilité, mais l'adoption par les fournisseurs reste inégale. Les entreprises soupèsent donc la commodité des suites intégrées face au risque de futures difficultés d'intégration, prolongeant les cycles de décision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent en importance à mesure que la complexité d'intégration s'accroît

Les revenus des services devraient croître de 13,78 % par an jusqu'en 2031, à mesure que les entreprises externalisent le déploiement, la cybersécurité et l'optimisation des performances. Le matériel a représenté 56,62 % du chiffre d'affaires 2025, mais la marchandisation fait pression sur les marges des appareils vers le coût majoré. Les plateformes logicielles intègrent les données des lecteurs, des balises et des modules cellulaires, alimentant des analyses prédictives qui débloquent des économies de maintenance et des modèles de partage d'actifs. Le marché de la gestion d'actifs sans fil récompense les fournisseurs qui positionnent les services comme liant entre des parcs hétérogènes. Zebra a étendu sa suite MotionWorks en 2024 pour ajouter des modules de prédiction de maintenance, illustrant le pivot vers les abonnements récurrents. Les intégrateurs de systèmes dotés d'une expertise verticale - flux de travail cliniques, logique de placement en entrepôt ou conformité en matière de sécurité alimentaire - obtiennent des taux de facturation premium, car les clients recherchent des résultats spécifiques à leur domaine plutôt que des tableaux de bord génériques. Les contraintes en matière de cybersécurité font également pencher la demande vers des services gérés qui assurent une surveillance continue des menaces et des correctifs de microprogrammes.

Les logiciels et les services façonnent désormais les critères d'achat davantage que la portée de lecture des étiquettes ou le gain des antennes. Les entreprises traitent les lecteurs et les passerelles comme des éléments de construction interchangeables, tant que la disponibilité et la compatibilité des API répondent aux attentes. Par conséquent, les leaders du marché mettent l'accent sur des kits de développement logiciel ouverts et des connecteurs cloud qui accélèrent le délai de rentabilisation. Sur l'horizon prévisionnel, les services absorberont des parts croissantes même si les volumes d'appareils grimpent en flèche, remodelant les compositions de revenus à travers le marché de la gestion d'actifs sans fil.

Par technologie de connectivité : l'IoT cellulaire progresse grâce à l'essor du 5G privé

L'IoT cellulaire, couvrant le LTE-M, le NB-IoT et la 5G, devrait afficher un TCAC de 15,05 % à mesure que les opérateurs regroupent les modules avec des contrats de réseaux privés. La RFID a conservé 36,25 % des revenus en 2025, grâce à l'étiquetage au niveau de l'article dans le commerce de détail et à la traçabilité des dispositifs de santé. Cependant, la RFID repose sur des portiques physiques, limitant sa portée aux points de contrôle surveillés. Les modules cellulaires, aidés par des modes d'économie d'énergie et la baisse des coûts des puces, dépassent les quatre murs des bâtiments vers les cours, les wagons et les champs éloignés. Verizon et AT&T ont lancé des campus 5G privés qui intègrent des traceurs d'actifs et des passerelles périphériques dans un seul contrat géré, réduisant les frictions d'intégration.

Le Bluetooth à basse consommation d'énergie et la bande ultra-large excellent dans le positionnement intérieur où une précision inférieure au mètre permet une navigation sûre des robots. Le GPS reste incontournable pour les flottes sur route, bien que les effets de canyon urbain persistent. Les protocoles LPWAN tels que LoRaWAN servent l'agriculture et les services publics où un débit de données faible est suffisant. Les étiquettes hybrides sélectionnent dynamiquement le Bluetooth en intérieur, le cellulaire sur les autoroutes et la RFID aux portes de quai, optimisant la durée de vie des batteries et la couverture. À mesure que les entreprises acceptent la conception multi-radio comme norme, la taille du marché de la gestion d'actifs sans fil pour l'IoT cellulaire augmente de pair avec les déploiements de réseaux privés.

Par catégorie d'actifs : les consommables s'accélèrent à mesure que les mandats d'économie circulaire se resserrent

Les équipements mobiles, des chariots élévateurs aux lits d'hôpitaux, ont représenté 41,85 % des revenus en 2025. Les consommables, cependant, devraient augmenter de 14,62 % par an à mesure que les régulateurs et les investisseurs exigent un suivi de la réutilisation. Les emballages consignés, les kits chirurgicaux et les outils étalonnés portent désormais des étiquettes RFID ou BLE durables qui résistent à la stérilisation et aux cycles en plein air. Le Règlement européen révisé sur les emballages et les déchets d'emballages impose la traçabilité des articles de transport réutilisables, obligeant les propriétaires de marques à équiper les caisses et les palettes. Les équipements fixes tels que les unités de climatisation et les générateurs adoptent des capteurs de condition, mais la modernisation des actifs plus anciens ralentit la pénétration.

Le marché de la gestion d'actifs sans fil s'étend ainsi au-delà des chariots élévateurs de grande valeur vers des articles autrefois jetables, augmentant les volumes d'étiquettes de façon exponentielle. Les étiquettes assistées par batterie avec une durée de vie de plusieurs années et un enregistrement de la température élargissent la couverture aux produits pharmaceutiques en chaîne du froid et aux aliments frais. À mesure que la preuve de réutilisation devient une condition pour vendre dans les secteurs sensibles aux critères ESG, le suivi des consommables surpassera la croissance des équipements mobiles jusqu'en 2031.

Par secteur vertical d'activité : le commerce de détail prend de l'avance grâce à la RFID au niveau de l'article

Les soins de santé ont représenté 30,40 % des dépenses en 2025, portés par la conformité UDI et la stérilisation. Le commerce de détail, cependant, devrait croître de 15,44 % par an à mesure que les chaînes étendent la RFID de l'habillement à l'épicerie, à la pharmacie et aux rayons d'articles ménagers. Le mandat fournisseur de Walmart en 2024 a catalysé l'étiquetage en amont à la source, supprimant les coûts des magasins tout en standardisant le flux de données. La livraison omnicanale dépend d'une précision de l'inventaire supérieure à 98 % que la RFID au niveau de l'article garantit.

La fabrication adopte le suivi des travaux en cours et la maintenance prédictive dans le cadre des feuilles de route de l'Industrie 4.0. Les opérateurs logistiques équipent les remorques et les conteneurs de balises GPS et cellulaires, monétisant la visibilité des expéditions. Le pétrole et le gaz déploient des capteurs robustes sur les têtes de puits et les plateformes offshore pour réduire les coûts d'inspection. Collectivement, ces secteurs diversifient les sources de revenus, mais la montée en puissance du commerce de détail consolide sa position de segment à la croissance la plus rapide du marché de la gestion d'actifs sans fil.

Par application : la maintenance prédictive surpasse le suivi de localisation

La surveillance des actifs physiques a produit 36,74 % des revenus en 2025, couvrant les métriques de base de localisation, environnementales et d'utilisation. La maintenance prédictive, bien que plus modeste aujourd'hui, devrait progresser de 14,97 % par an à mesure que les coûts des temps d'arrêt augmentent. Les lignes automobiles perdent entre 20 000 et 30 000 USD par minute d'arrêt, faisant des capteurs et de l'analytique une assurance bon marché.

L'intelligence artificielle à la périphérie fonctionnant sur des passerelles d'usine détecte l'usure des roulements et les insuffisances de lubrification plusieurs semaines à l'avance, planifiant les réparations lors des arrêts programmés. L'automatisation du contrôle des stocks tire parti de la RFID pour atteindre une précision de 95 à 99 %, soutenant les promesses de livraison le jour même. Les applications de prévention des pertes signalent les mouvements non autorisés de produits pharmaceutiques et d'électronique à haute valeur ajoutée. À terme, l'analytique de maintenance absorbera davantage de budget, différenciant les fournisseurs qui fusionnent les données de condition avec les flux de travail de gestion des actifs d'entreprise.

Analyse géographique

L'Amérique du Nord détenait 40,32 % de la part en 2025, soutenue par une logistique mature, une numérisation précoce des soins de santé et un écosystème dense de fournisseurs d'automatisation. Les exigences de traçabilité des dispositifs de la FDA et la loi sur la sécurité de la chaîne d'approvisionnement en médicaments (Drug Supply Chain Security Act) créent une demande obligatoire, tandis que les projets pilotes de 5G privée dans l'automobile, les ports et les centres de distribution établissent des précédents pour des déploiements à l'échelle nationale. Les secteurs miniers et énergétiques canadiens déploient des traceurs GPS et satellites robustes pour les actifs de sites éloignés, tandis que les usines mexicaines orientées vers l'exportation intègrent la RFID dans les chaînes d'approvisionnement des maquiladoras. Les défis d'interopérabilité entre les nouveaux capteurs et les systèmes ERP hérités orientent les dépenses vers des intégrateurs de systèmes versés dans les technologies de l'information des entrepôts et des soins de santé.

L'Asie-Pacifique devrait croître de 14,55 % par an, propulsée par les subventions chinoises pour la fabrication intelligente et les mandats indiens de suivi des véhicules dans les villes intelligentes. La Chine vise 70 % d'adoption de la maintenance prédictive parmi les grands fabricants d'ici 2027, garantissant un marché captif pour les capteurs. La plateforme logistique unifiée de l'Inde (Unified Logistics Interface Platform) exige le GPS sur les véhicules commerciaux, accélérant l'adoption de l'IoT cellulaire. La pénurie de main-d'œuvre au Japon incite à l'utilisation du RTLS dans les hôpitaux et les usines pour compenser le manque de personnel. Les usines de semi-conducteurs en Corée du Sud surveillent les équipements de salles blanches pour les risques de contamination, tandis que les transports miniers australiens dépendent des traceurs satellites. Des paysages réglementaires et d'infrastructure variés donnent lieu à des courbes d'adoption spécifiques à chaque pays, mais la croissance agrégée positionne l'Asie-Pacifique comme la région à l'expansion la plus rapide du marché de la gestion d'actifs sans fil.

L'Europe combine des réglementations strictes avec une fragmentation du spectre. Les directives européennes sur les dispositifs médicaux et les déchets d'emballages imposent la traçabilité, mais des allocations LPWAN inégales compliquent les déploiements transfrontaliers. Les usines automobiles allemandes intègrent les suites de suivi d'actifs de Siemens avec des ateliers 5G, tandis que le Service national de santé du Royaume-Uni (National Health Service) teste le RTLS pour réduire la main-d'œuvre consacrée à la recherche d'équipements. La France et l'Italie déploient la RFID pour authentifier les produits de luxe et lutter contre la contrefaçon. Les opérateurs énergétiques russes suivent les pipelines malgré les sanctions limitant l'accès au matériel occidental, se tournant vers des fournisseurs locaux. Le Moyen-Orient et l'Afrique présentent une maturité naissante mais un potentiel croissant, car la Vision 2030 de l'Arabie saoudite et les agendas des villes intelligentes des Émirats arabes unis allouent des fonds à l'automatisation logistique.

Paysage réglementaire

Les déploiements de gestion d'actifs sans fil s'inscrivent dans un ensemble croissant d'exigences en matière de radiofréquences, de cybersécurité et de traçabilité qui influent sur la conception des appareils et leur certification sur les principaux marchés. Aux États-Unis, la FCC a renforcé le contrôle des autorisations d'équipement à travers des actions menées en 2025 et 2026, notamment des modifications réglementaires axées sur l'intégrité des laboratoires d'essai et des organismes de certification des télécommunications (TCB), ce qui affecte les voies de certification pour les lecteurs RFID, les traceurs IoT cellulaires et les points de terminaison RTLS Wi-Fi/BLE/UWB utilisés dans les programmes de gestion d'actifs en entreprise.

En Europe et au Royaume-Uni, la conformité des équipements radio intègre de plus en plus la cybersécurité et la protection de la vie privée comme exigences essentielles. Les Radio Equipment (Amendment) (Northern Ireland) Regulations 2025 ont mis en œuvre le règlement délégué (UE) 2022/30 de la Commission, ajoutant des obligations liées à la sécurité qui s'étendent aux étiquettes de suivi connectées, aux passerelles et aux modules radio associés. L'Inde a également entrepris de formaliser les exigences relatives aux dispositifs de suivi, le Department of Telecommunications (Telecommunication Engineering Centre) ayant mené en octobre 2025 une consultation sur la révision des exigences essentielles pour les dispositifs de suivi couvrant les technologies cellulaires et non cellulaires, alignant ainsi les attentes en matière de conformité technique pour le matériel de suivi d'actifs vendu sur le marché.

Analyse de la chaîne de valeur

La chaîne de valeur commence en amont avec les fournisseurs de semi-conducteurs et de composants pour les circuits intégrés RFID, les modules IoT cellulaires, les puces GNSS et les radios BLE/UWB/Wi-Fi, ainsi que les inlays d'étiquettes, antennes, batteries, boîtiers robustes et capteurs (température, vibration, humidité). Les fabricants d'appareils (OEM) et les convertisseurs d'étiquettes assemblent ensuite les étiquettes, balises, lecteurs, passerelles et traceurs, tandis que les éditeurs de logiciels fournissent la gestion des appareils, les moteurs de localisation (RTLS), l'analytique et les middlewares d'intégration. Les couches de normes et d'interopérabilité, y compris les spécifications de réseaux sans fil industriels alignées sur les normes CEI et CENELEC (par exemple IO-Link Wireless selon la norme CEI 61139-3 et ISA100.11a selon la norme CEI 62734) ainsi que la modélisation d'informations OPC UA, déterminent la manière dont les données hétérogènes sont normalisées pour être intégrées aux systèmes d'entreprise.

En aval, les opérateurs télécoms et les MVNO IoT fournissent la connectivité (LTE-M, NB-IoT, 5G) et regroupent de plus en plus l'approvisionnement des appareils, le provisionnement et la gestion du cycle de vie. Les intégrateurs de systèmes gèrent les études de site, le placement des infrastructures, l'intégration ERP/EAM et le renforcement de la cybersécurité pour les environnements réglementés tels que la santé et la logistique. Les fournisseurs de plateformes de visibilité des stocks et du cycle de vie pour les réseaux complexes influencent également les déploiements en entreprise, comme l'illustre le lancement par Amdocs, en février 2026, de capacités améliorées de gestion des inventaires de réseau pour les opérations 5G programmables et natives du cloud. Les opérations continues comprennent les services gérés de surveillance, les mises à jour de firmware et l'assurance qualité, ainsi que la logistique inverse pour les actifs de transport réutilisables et la remise à neuf des appareils, domaines où les lacunes en matière de traçabilité des actifs et d'interopérabilité restent des déterminants récurrents des coûts et de la performance.

Paysage concurrentiel

Le marché de la gestion d'actifs sans fil reste modérément fragmenté. Zebra Technologies, Honeywell et Siemens tirent parti de leurs plateformes installées de codes-barres, de numérisation et de contrôle pour proposer le suivi sans fil en montée de gamme. Impinj et SATO se spécialisent dans les puces et étiquettes RFID où l'économie unitaire et la profondeur de la propriété intellectuelle créent des barrières à l'entrée. Cisco et Verizon poussent des offres groupées de 5G privée, promettant une disponibilité de niveau opérateur et un découpage sécurisé.[3]Cisco Systems, "Ultra-Wideband RTLS Integration", cisco.com Les thèmes stratégiques s'articulent autour de la spécialisation verticale, les fournisseurs adaptant leurs solutions aux flux de travail des soins de santé, du commerce de détail ou des industries lourdes.

La marchandisation du matériel compresse les marges sur les étiquettes et les lecteurs, incitant les acteurs à se différencier par l'analytique logicielle et les services gérés. Des startups développent des plateformes natives dans le cloud qui ingèrent des données provenant de n'importe quelle étiquette, érodant le verrouillage sur le matériel. Les courses aux brevets dans le positionnement par bande ultra-large, la récupération d'énergie et la provenance par chaîne de blocs laissent entrevoir des avantages temporaires, mais une standardisation rapide raccourcit la durée de vie des avantages propriétaires. Les clients demandent de plus en plus la conformité ISO 27001 et des API ouvertes, récompensant les fournisseurs qui privilégient la participation à l'écosystème plutôt que les jardins clos.

Des opportunités de marché inexploitées persistent dans les environnements difficiles. L'investissement de Honeywell sur cinq ans dans les étiquettes pour chaîne du froid illustre les paris sur les étiquettes assistées par batterie pour la distribution pharmaceutique. Le traceur satellite-cellulaire de Trimble cible les équipements là où le signal cellulaire s'affaiblit. Les fournisseurs qui résolvent les problèmes de durée de vie des batteries, de protection contre les infiltrations et de tolérance aux températures capturent des niches premium au-delà des murs des entrepôts. Dans l'ensemble, l'intensité concurrentielle va s'accentuer à mesure que les services et les logiciels dépassent le matériel dans la contribution aux revenus du marché de la gestion d'actifs sans fil.

Leaders du secteur de la gestion d'actifs sans fil

Cisco Systems Inc.

Siemens AG

Zebra Technologies Corporation

Honeywell International Inc.

Trimble Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La détection sans batterie et l'échange de données normalisé ouvrent des espaces de déploiement où les coûts de maintenance et de remplacement des étiquettes limitent l'échelle. La norme ISO/IEC 18000-65:2026, publiée en février 2026 par un groupe comprenant Panasonic, l'Université Keio, DENSO WAVE et RAMXEED, établit une référence mondiale pour la diffusion de données de capteurs RFID UHF sans batterie. Elle favorise l'interopérabilité entre étiquettes, lecteurs et piles logicielles, renforçant la confiance des acheteurs pour les déploiements à grande échelle au niveau des articles. Parallèlement, les travaux du 3GPP sur l'IoT ambiant ouvrent une voie permettant aux dispositifs passifs de communiquer via l'infrastructure cellulaire, ce qui s'aligne avec les programmes de gestion d'actifs nécessitant une visibilité sur les consommables de faible valeur et les articles de transport réutilisables sans service de batterie continu.

Un second domaine d'opportunité concerne le RTLS à infrastructure légère et le suivi basé sur le maillage, qui réduit les rénovations d'installations, en particulier dans les entrepôts existants, les ports et les cours mixtes intérieures-extérieures. En juin 2026, Cargo Beacon, Panasonic et Wirepas ont démontré un déploiement de suivi d'actifs industriels utilisant un module Bluetooth avec le maillage Wirepas afin d'éviter l'infrastructure manuelle et les abonnements cellulaires, ce qui indique une voie commerciale pour étendre la couverture là où les refontes Wi-Fi ou les cas d'usage de la 5G privée ne sont pas encore justifiés. L'activité du Bluetooth SIG autour du contrôle d'éclairage en réseau (NLC) en tant que substrat de détection et de localisation renforce encore un schéma pratique : utiliser les systèmes de bâtiment existants comme ancres toujours actives, puis superposer le BLE AoA ou l'UWB pour des flux de travail à plus haute précision tels que le mouvement automatisé de matériaux, le zonage de sécurité et le contrôle des stocks à haut débit.

Développements récents du secteur

- Juillet 2026 : Zebra Technologies a annoncé la disponibilité du WhereTag IV-ST pour la visibilité dans les terminaux portuaires, ajoutant une interface de télémétrie série et une option d'antenne externe dans une approche RTLS multimode. L'orientation du produit vers les environnements de terminaux étend l'étiquetage d'actifs sans fil au-delà des entrepôts vers les ports, où les conditions à forte densité métallique et les opérations mixtes intérieures-extérieures exigent des choix robustes en matière de télémétrie et de connectivité.

- Février 2025 : Platform Science a finalisé l'acquisition des unités commerciales mondiales de télématique des transports de Trimble. La consolidation des plateformes télématiques et des parcs installés favorise des offres de suivi de bout en bout plus larges pour les flottes et les actifs logistiques, augmentant le potentiel de vente croisée pour la visibilité d'actifs connectés en cellulaire et les services logiciels associés.

- Avril 2024 : Le Bluetooth SIG a annoncé des mises à jour des normes de contrôle d'éclairage en réseau permettant la prise en charge de la détection et de la localisation pour le suivi d'actifs basé sur le BLE dans les bâtiments commerciaux. Ces mises à jour créent des points d'ancrage pratiques pour les systèmes de bâtiment existants, susceptibles de soutenir de futurs déploiements RTLS.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans le cadre de cette méthodologie, la gestion d'actifs sans fil est définie comme l'ensemble du matériel, des logiciels et des services payants utilisés pour localiser, identifier et gérer des actifs physiques grâce à la connectivité sans fil. Cela comprend des domaines fonctionnels tels que le contrôle des stocks, la prévention des pertes, la surveillance et les actions de maintenance.

Exclusions de périmètre : nous excluons l'étiquetage purement manuel ou les registres d'actifs sous forme de feuilles de calcul qui ne s'appuient sur aucune couche de suivi ou de détection sans fil.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par technologie de connectivité

- RFID

- Bluetooth à basse consommation d'énergie

- Wi-Fi

- IoT cellulaire (LTE-M, NB-IoT, 5G)

- GPS / GNSS

- LPWAN (LoRa, Sigfox, etc.)

- Par catégorie d'actifs

- Équipements mobiles

- Équipements fixes

- Consommables

- Actifs de transport consignés

- Autres catégories d'actifs

- Par secteur vertical d'activité

- Fabrication

- Soins de santé

- Logistique et transport

- Pétrole et gaz

- Commerce de détail

- Autres secteurs verticaux d'activité

- Par application

- Surveillance des actifs physiques

- Automatisation du contrôle des stocks

- Gestion de la maintenance prédictive

- Prévention des pertes

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire débute par la construction d'une image concrète de l'origine de la demande et des signaux pouvant être suivis sans conjecture. Nous nous appuyons principalement sur des sources publiques telles que les informations sur le spectre de la FCC, les orientations du NIST en matière de cybersécurité, les normes ISO utilisées dans l'identification et les chaînes d'approvisionnement, les séries d'activité industrielle du US Census et d'Eurostat, ainsi que les documents d'associations professionnelles (par exemple, les groupes RFID et IoT) décrivant les tendances d'adoption.

Par la suite, les données du modèle sont affinées à l'aide des documents déposés par les entreprises, des présentations de résultats, de la documentation produit et d'une couverture médiatique fiable qui clarifie les fourchettes de prix et les comportements de déploiement. Sur certains points, nous utilisons également des abonnements payants pour les données financières des entreprises et les bases de données de brevets afin de ne pas manquer les feuilles de route produit et les cycles d'investissement. Les sources citées ici sont illustratives et non exhaustives, et d'autres références publiques et payantes ont également été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires servent à tester la solidité des hypothèses documentaires auprès de personnes qui observent directement les budgets et les déploiements, notamment les fournisseurs de solutions, les intégrateurs de systèmes, les acteurs de l'écosystème de connectivité et les utilisateurs finaux dans les secteurs de la fabrication, de la logistique, de la santé, du commerce de détail et de l'énergie. Ces échanges nous permettent également de vérifier l'évolution du prix de vente moyen, les taux d'attachement des services et le rythme de remplacement des approches de suivi plus anciennes. S'agissant d'un marché mondial, les données sont recoupées entre les principales régions afin qu'aucune zone géographique ne détermine seule le résultat global.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 38 % | Dirigeants (CXO) : 13 % | Asie-Pacifique : 41 % |

| Acteurs intermédiaires : 47 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 34 % |

| Acteurs plus petits : 15 % | Managers : 47 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une approche descendante, dans laquelle l'activité du secteur et les signaux d'adoption des actifs connectés sont traduits en un bassin de demande, ensuite converti en dépenses à l'aide de fourchettes de prix réalistes et d'une combinaison de déploiement représentative. Pour ancrer l'analyse, le total est corroboré par des approximations ascendantes sélectives, telles que des échantillons de répartition du chiffre d'affaires des fournisseurs, des retours des canaux de distribution sur la taille des projets, et des vérifications volume/PVM pour les étiquettes, lecteurs, passerelles et abonnements logiciels.

Le modèle repose sur un petit ensemble de variables reproductibles, notamment la croissance du parc installé d'actifs traçables dans les secteurs clés, la répartition entre déploiements RFID, BLE, Wi-Fi et IoT cellulaire, les taux d'attachement des abonnements et services, les cycles de remplacement des étiquettes et lecteurs, ainsi que la part des déploiements migrant vers des plateformes gérées dans le cloud. Les prévisions sont établies par analyse de scénarios, appuyée par une régression multivariée simple portant sur les principaux moteurs (adoption des dispositifs connectés, activité industrielle et débit logistique), puis ajustées avec l'avis d'experts lorsque les contraintes d'adoption ou les exigences de sécurité évoluent. Lorsque les analyses ascendantes sont incomplètes, les lacunes sont combler à l'aide de fourchettes de pénétration prudentes, validées à nouveau lors des entretiens avant la finalisation des totaux.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés à travers plusieurs étapes afin que les chiffres finaux ne dépendent pas d'une seule hypothèse. Nous comparons les résultats à des signaux indépendants tels que les tendances d'adoption de la connectivité, l'orientation des dépenses informatiques et opérationnelles en entreprise, et les évolutions de prix observées, puis nous examinons les écarts importants avant validation finale.

Si une estimation évolue de manière significative en raison d'une nouvelle norme, d'une contrainte d'approvisionnement ou d'un ralentissement net de la demande, les analystes recontactent les répondants concernés et réexécutent les principaux moteurs pour confirmer la direction et l'ampleur du changement. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements modifient sensiblement les prix, les déploiements ou le calendrier des investissements. Avant la livraison, une nouvelle revue est réalisée afin que les clients bénéficient de la vision la plus actuelle disponible.

Comparaison de l'estimation du marché de la gestion d'actifs sans fil de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour la gestion d'actifs sans fil diffèrent souvent, même lorsqu'ils semblent couvrir le même sujet. Dans la plupart des cas, l'écart provient du moment choisi par chaque éditeur pour la conversion des devises, de la manière dont les abonnements récurrents sont annualisés, et du fait que les baisses de prix de vente moyen du matériel et les taux d'attachement des services soient ou non actualisés à partir de retours de terrain récents.

Les principaux facteurs comprennent également des choix de périmètre, comme le fait de ne comptabiliser que le matériel de suivi d'actifs dédié ou d'y ajouter l'infrastructure sans fil adjacente, ainsi que le fait que les prévisions supposent une adoption stable ou une accélération plus rapide liée à des déploiements de grande envergure. Lorsque les taux de change et les courbes de prix de vente moyen sont actualisés selon une cadence définie et revérifiés à partir de retours récents sur les transactions, les totaux évoluent différemment, ce qui explique pourquoi les vérifications basées sur l'actualisation appliquées par Mordor Intelligence peuvent s'écarter des chiffres qui figent plus longtemps des hypothèses de prix antérieures.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 23,99 milliards USD (2026) | |

| Éditeur de recherche mondial A | 18,29 milliards USD (2024) | Utilise une année de référence antérieure et une fenêtre de prévision différente, et la présentation du périmètre privilégie des répartitions par produit et par application qui ne normalisent pas toujours pleinement les abonnements et services pluriannuels en revenus annuels comparables. |

| Éditeur de recherche sectorielle B | 23,54 milliards USD (2025) | Publie une projection à court terme qui peut être sensible à la progression supposée du prix de vente moyen et à la répartition entre cloud et sur site, et il n'est pas toujours clair comment le calendrier de conversion des devises est traité selon les régions. |

Globalement, l'écart s'explique principalement par l'alignement des périodes et des périmètres, plutôt que par une simple différence de calcul. Lorsque l'on aligne la même année et le même traitement des revenus récurrents, l'écart restant se réduit généralement à des facteurs pratiques tels que les taux d'attachement des services et le rythme de baisse des prix des étiquettes et lecteurs, qui peuvent être revérifiés et reproduits selon les mêmes étapes.

Questions clés auxquelles répond le rapport

Quelle est l'évaluation du marché de la gestion d'actifs sans fil en 2026 ?

Le marché est évalué à 23,99 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Il devrait enregistrer un TCAC de 12,33 %, atteignant 42,88 milliards USD d'ici 2031.

Quel secteur vertical d'activité connaîtra la croissance la plus rapide ?

Le commerce de détail devrait afficher le TCAC le plus rapide à 15,44 % à mesure que les chaînes élargissent la RFID au niveau de l'article.

Pourquoi les revenus des services croissent-ils plus vite que le matériel ?

La complexité d'intégration et les besoins continus en cybersécurité poussent les entreprises vers des services gérés dont la croissance est projetée à 13,78 % par an.

Quelle région ajoutera le plus de revenus supplémentaires ?

L'Asie-Pacifique, soutenue par les subventions pour la fabrication intelligente et les mandats des villes intelligentes, devrait afficher un TCAC de 14,55 %.

Quel défi technique limite l'adoption dans les environnements difficiles ?

La longévité des batteries reste une contrainte, car les conditions extrêmes raccourcissent la durée de vie des étiquettes et augmentent les coûts de maintenance.

Dernière mise à jour de la page le: