Taille et part de marché du sel rose de l'Himalaya

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.89 Milliards de dollars |

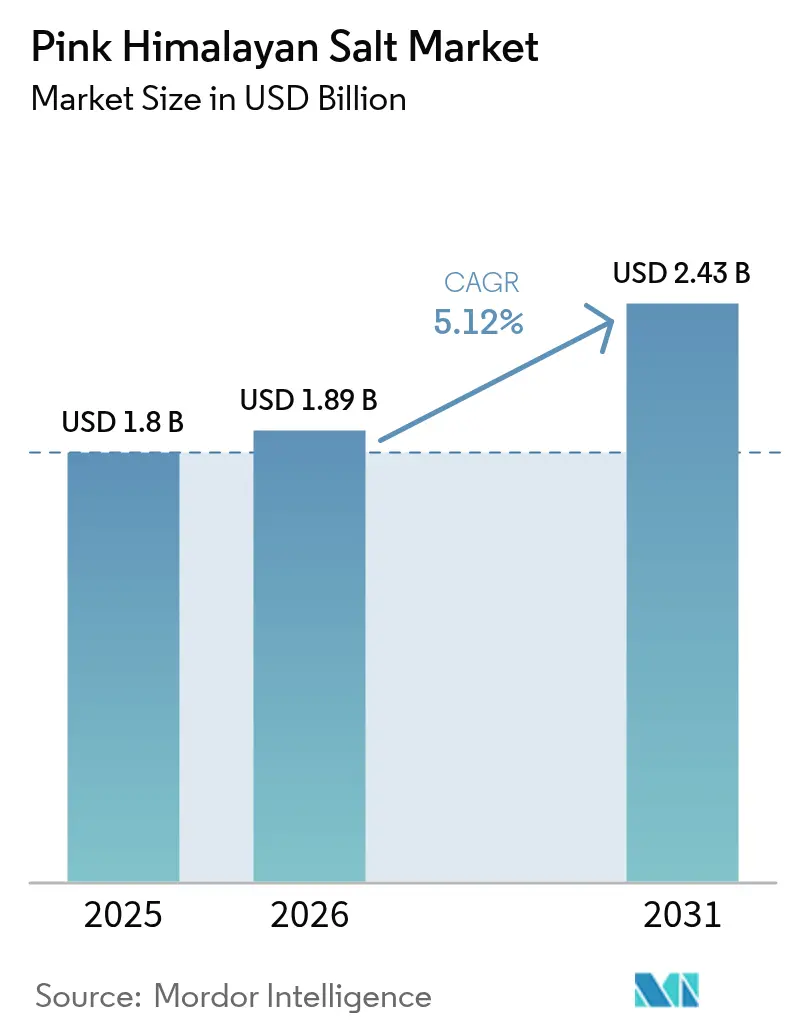

| Taille du Marché (2031) | 2.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sel rose de l'Himalaya par Mordor Intelligence

La taille du marché du sel rose de l'Himalaya en 2026 est estimée à 1,89 milliard USD, en progression par rapport à la valeur de 2025 de 1,80 milliard USD, avec des projections pour 2031 indiquant 2,43 milliards USD, soit une croissance à un CAGR de 5,12 % sur la période 2026-2031. Le marché affiche une croissance robuste, les consommateurs accordant une importance croissante aux ingrédients peu transformés et aux produits à étiquette propre dans leurs décisions d'achat. Les détaillants bénéficient de stratégies de positionnement haut de gamme qui leur permettent de dégager des marges bénéficiaires plus élevées. L'expansion du marché est en outre accélérée par les fabricants de produits alimentaires emballés qui intègrent le sel rose de l'Himalaya dans leurs formulations, par les sociétés minières qui mettent en œuvre des stratégies d'intégration verticale pour contrôler la qualité et l'approvisionnement, et par la prolifération des plateformes de commerce électronique qui améliorent l'accessibilité des produits. Si les consommateurs nord-américains continuent de démontrer un fort pouvoir d'achat dans ce segment, la région Asie-Pacifique s'impose comme le marché à la croissance la plus rapide, portée par les ménages urbains qui délaissent le sel de table traditionnel au profit d'options de condiments haut de gamme. Le paysage concurrentiel reste dynamique, les entreprises se concentrant sur des stratégies de marque distinctives, des processus rigoureux de vérification de l'origine et des solutions d'emballage innovantes pour différencier leurs produits, plutôt que de se concurrencer sur la disponibilité de l'approvisionnement.

Principaux enseignements du rapport

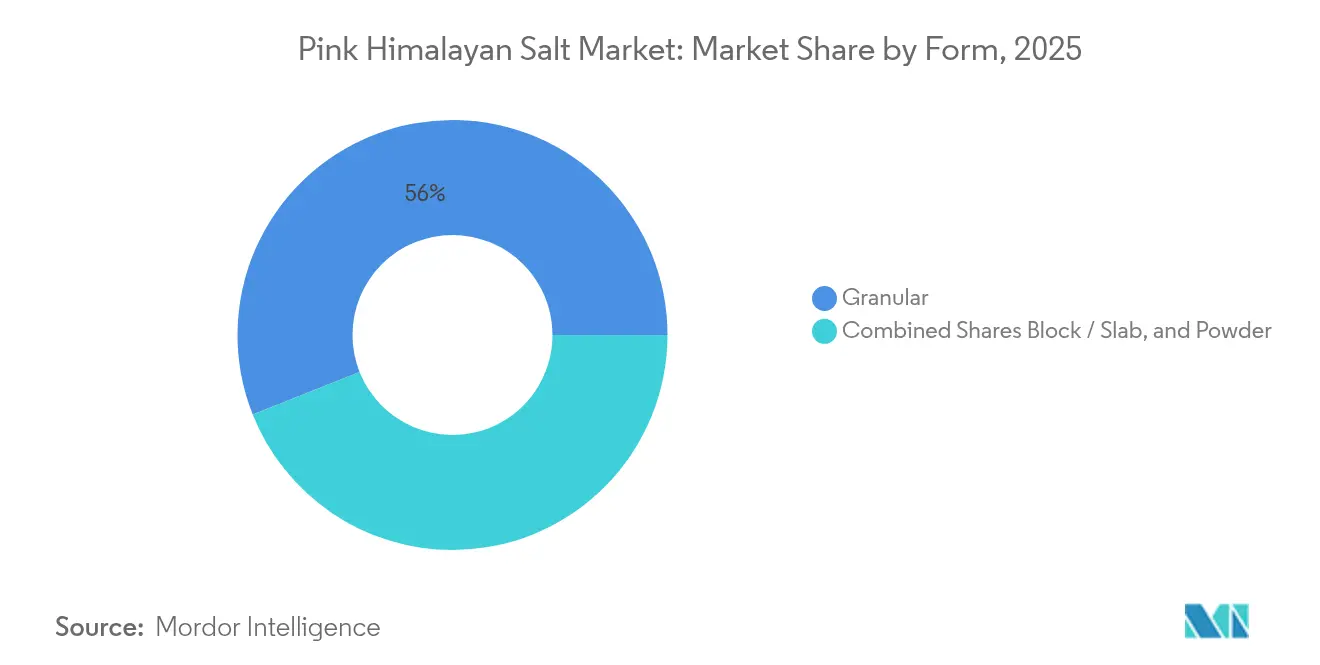

- Par forme, les produits granulés détenaient 56,02 % de la part de marché du sel rose de l'Himalaya en 2025, tandis que les produits en poudre devraient afficher le CAGR le plus rapide, à 6,28 %, jusqu'en 2031.

- Par grade, les sels de qualité alimentaire dominaient avec une part de 85,62 % en 2025 ; les grades industriels et animaux devraient se développer à un CAGR de 6,17 % entre 2026 et 2031.

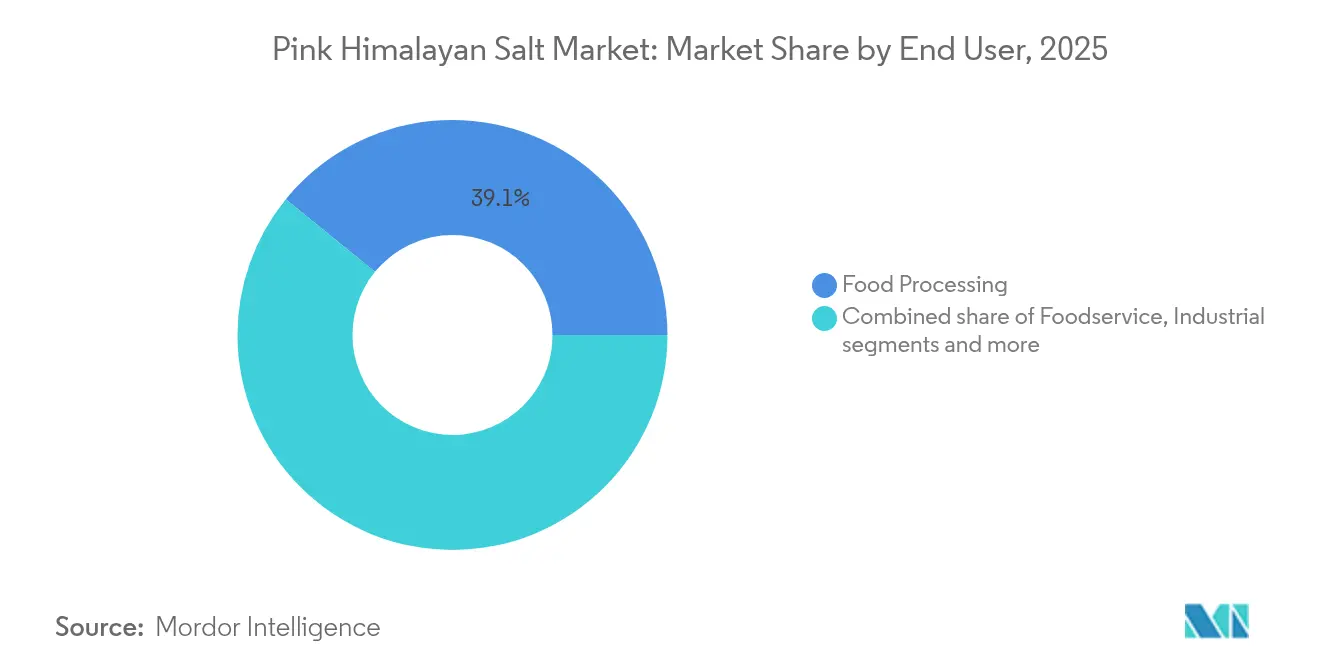

- Par utilisateur final, la transformation alimentaire représentait 39,12 % de la taille du marché du sel rose de l'Himalaya en 2025, tandis que les circuits de distribution au détail affichent la croissance la plus rapide avec un CAGR de 6,35 % jusqu'en 2031.

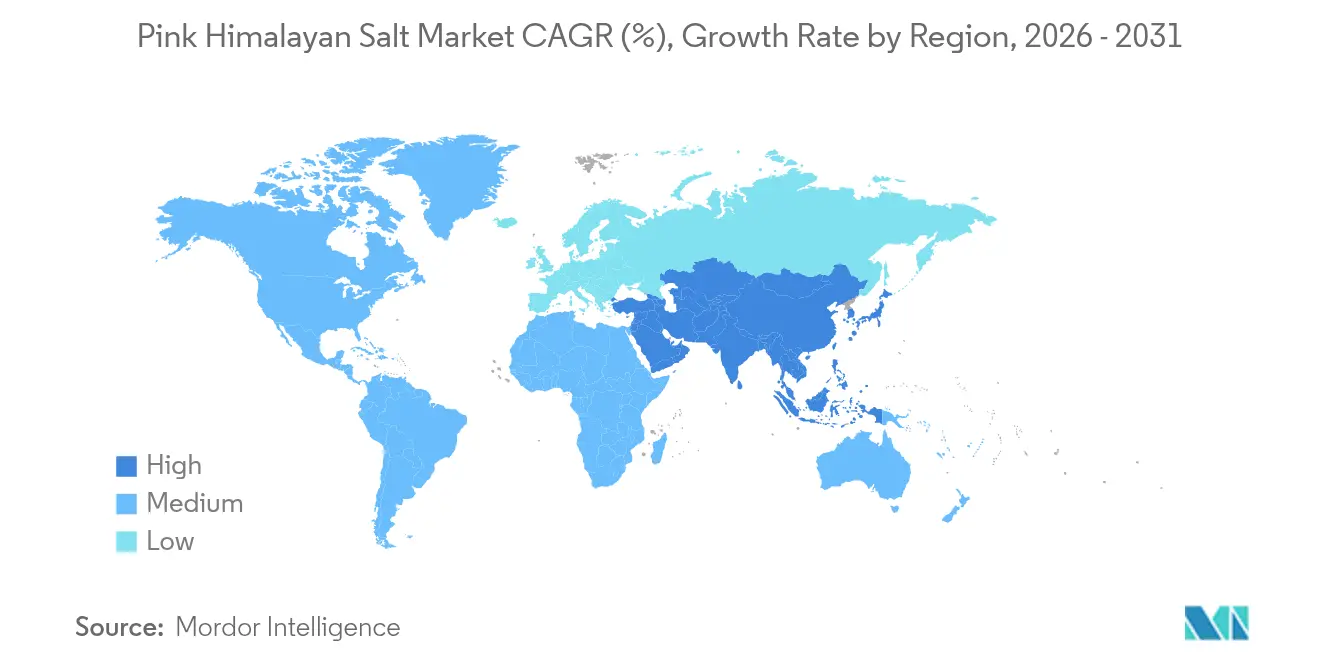

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 31,05 % en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 6,05 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du sel rose de l'Himalaya

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits alimentaires haut de gamme et gastronomiques | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| La sensibilisation croissante à la santé incite les consommateurs à préférer les sels naturels et non transformés | +1.5% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Préférence croissante pour les produits biologiques, à étiquette propre et respectueux de l'environnement | +0.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Innovation croissante dans les produits de sel aromatisé et infusé | +0.6% | Mondial, porté par l'Amérique du Nord | Court terme (≤ 2 ans) |

| Transparence et traçabilité renforcées dans les chaînes d'approvisionnement | +0.4% | Mondial, réglementairement porté en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Popularité des produits décoratifs à base de sel | +0.3% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits alimentaires haut de gamme et gastronomiques

Les préférences des consommateurs dans le secteur du sel évoluent, les individus considérant de plus en plus les ingrédients culinaires comme faisant partie de leurs choix de style de vie plutôt que comme des produits de première nécessité. Ce changement est particulièrement visible dans les zones métropolitaines, où les détaillants spécialisés en alimentation ont enregistré une croissance substantielle des achats de sel artisanal, portée par l'urbanisation et la hausse des revenus disponibles. Un exemple notable est le lancement par ITC Aashirvaad du sel rose de l'Himalaya en mai 2024 dans les principales villes indiennes, qui met l'accent sur les qualités naturelles et la transformation minimale pour répondre aux exigences des consommateurs avertis. L'adoption du produit par les restaurants et les professionnels culinaires, tant pour l'amélioration des saveurs que pour l'attrait visuel, a influencé les décisions d'achat des consommateurs. Cette évolution a également touché les secteurs des boissons et des aliments spécialisés, où les entreprises intègrent des sels haut de gamme dans leurs produits pour répondre aux exigences du marché et justifier des prix plus élevés.

La sensibilisation croissante à la santé incite les consommateurs à préférer les sels naturels et non transformés

Les préférences des consommateurs pour les produits axés sur la santé modifient les habitudes d'achat de sel, de nombreux acheteurs se détournant du sel de table transformé. L'attrait du sel rose de l'Himalaya tient à sa transformation minimale et à sa teneur en oligo-minéraux, bien que les allégations de santé restent soumises à l'examen réglementaire. La réglementation de décembre 2024 de la Food and Drug Administration relative aux allégations « sain » fixe des limites spécifiques en sodium pour les produits, restreignant les produits mixtes à 15 % de la valeur quotidienne par quantité de référence [1]Source : U.S. Food & Drug Administration, « Utilisation de l'allégation 'Sain' sur l'étiquetage des aliments », fda.gov. Ces réglementations permettent aux fabricants de sel rose de l'Himalaya d'aligner leurs produits sur les exigences de conformité tout en mettant en avant leur origine naturelle. Les recherches montrent que les consommateurs considèrent de plus en plus les sels riches en minéraux comme des ingrédients fonctionnels plutôt que comme de simples assaisonnements, en particulier parmi les consommateurs soucieux de leur santé. Bien que la consommation globale de sodium diminue, les catégories de sel haut de gamme en bénéficient, les consommateurs choisissant d'utiliser de plus petites quantités de sels spéciaux à prix plus élevé, recherchant à la fois une saveur améliorée et des avantages nutritionnels potentiels.

Préférence croissante pour les produits biologiques, à étiquette propre et respectueux de l'environnement

Les initiatives d'étiquette propre reconfigurent l'approvisionnement en ingrédients dans l'industrie alimentaire, le sel rose de l'Himalaya gagnant en importance grâce à sa composition simple et à son origine clairement identifiée. Les attributs naturels du produit, notamment l'extraction manuelle et la transformation minimale, répondent aux exigences des consommateurs en matière d'ingrédients purs. Cependant, les exigences réglementaires diffèrent selon les régions. En Inde, les réglementations de la Food Safety and Standards Authority of India imposent des mentions spécifiques en face avant d'emballage pour les produits se réclamant « naturels » ou « purs ». Les considérations environnementales influencent désormais les décisions d'achat, les consommateurs examinant les matériaux d'emballage, les impacts du transport et les méthodes d'extraction [2]Source : Good Food Institute, « Publicité et allégations », gfi-india.org. Si les entreprises mettent en œuvre des pratiques d'emballage durable et d'approvisionnement éthique, le maintien de la transparence de la chaîne d'approvisionnement reste difficile en raison de la source géographique limitée du véritable sel rose de l'Himalaya. La certification biologique des produits salins se heurte à des obstacles particuliers, les normes biologiques traditionnelles portant principalement sur les pratiques agricoles plutôt que sur les opérations minières. Cette lacune réglementaire a conduit certains producteurs à rechercher des certifications alternatives de durabilité délivrées par des tiers.

Innovation croissante dans les produits de sel aromatisé et infusé

L'innovation produit sur le marché du sel rose de l'Himalaya s'étend au-delà des offres traditionnelles grâce au développement de variantes aromatisées et de mélanges fonctionnels qui s'alignent sur l'évolution des préférences des consommateurs. Hub Pak Salt Refinery a illustré cette tendance lors du salon Gulfood 2025 en présentant le Seasoned Pink Salt Shaker à la saveur de sel de poulet, ciblant des applications culinaires spécifiques tout en maintenant le positionnement haut de gamme du produit. Les fabricants utilisent des technologies d'infusion aromatique pour créer des produits distinctifs qui combinent l'attrait visuel du sel rose de l'Himalaya avec des profils gustatifs spécifiques. L'introduction par Ultimate Baker de 12 options de saveurs, notamment banane, gâteau d'anniversaire et cappuccino, illustre la segmentation du marché vers des usages expérientiels et artisanaux. Le marché connaît également une innovation en matière d'emballage, les fabricants mettant en œuvre des systèmes de distribution spécialisés, des mécanismes de moulin et des formats à portions contrôlées pour améliorer l'expérience utilisateur et soutenir une tarification haut de gamme. Ces développements indiquent la transition du marché d'un sel de commodité vers des ingrédients spéciaux de marque avec des propositions de valeur spécifiques.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitudes réglementaires liées aux allégations de santé et à l'étiquetage | -0.7% | Mondial, plus strict en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'importation sur les marchés clés | -0.5% | Mondial, complexe en Chine et en Inde | Court terme (≤ 2 ans) |

| Sensibilisation limitée dans certains marchés émergents | -0.4% | Marchés émergents d'Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Difficultés à maintenir la cohérence des produits entre les fournisseurs | -0.3% | Problème de chaîne d'approvisionnement mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incertitudes réglementaires liées aux allégations de santé et à l'étiquetage

Le cadre réglementaire pour la commercialisation du sel rose de l'Himalaya implique des exigences de conformité strictes, notamment en ce qui concerne les allégations de santé et les déclarations de teneur en minéraux. La Food and Drug Administration impose une validation scientifique pour les allégations marketing liées à la santé via ses exigences en matière de structure/fonction, tandis que ses critères révisés d'allégation « sain » établissent des limites spécifiques en sodium qui influencent la commercialisation des produits. Sur les marchés européens, l'Autorité européenne de sécurité des aliments met en œuvre des procédures d'évaluation rigoureuses pour les allégations nutritionnelles et de santé, créant un paysage réglementaire complexe pour les opérations de commercialisation mondiale. Les entreprises doivent naviguer avec soin entre les allégations de structure/fonction autorisées et les déclarations de traitement de maladies interdites, car les violations peuvent entraîner des mesures réglementaires incluant des lettres d'avertissement, des rappels et des restrictions de marché. Le manque d'harmonisation réglementaire internationale oblige les entreprises à mettre en œuvre des stratégies d'étiquetage et de commercialisation spécifiques à chaque région, ce qui augmente les coûts opérationnels. Les petits producteurs font face à des défis particuliers en raison de leurs ressources limitées pour la conformité juridique et les études de validation scientifique.

Réglementations strictes en matière de sécurité alimentaire et d'importation sur les marchés clés

L'évolution du paysage réglementaire sur les marchés asiatiques présente des défis importants pour les entreprises souhaitant pénétrer ces marchés prometteurs. En Chine, les prochaines normes sur les additifs alimentaires GB 2760-2024 obligeront les entreprises à procéder à des examens de conformité approfondis pour les produits salins contenant des additifs, tout en obtenant les codes d'enregistrement GACC obligatoires pour éviter les rejets d'expédition [3]Source : U.S. Department of Agriculture, « Chine : norme d'utilisation des additifs alimentaires finalisée », fas.usda.gov. De même, le système FSSAI de l'Inde exige une documentation complète via le FICS, avec des délais de traitement longs pouvant impacter les opérations commerciales. Ces exigences deviennent plus strictes pour les produits faisant l'objet d'allégations de santé, nécessitant des validations supplémentaires. Les petites entreprises se trouvent particulièrement désavantagées, car elles manquent souvent des ressources nécessaires pour gérer efficacement ces exigences de conformité complexes. Les changements réglementaires fréquents et soudains sur ces marchés continuent de poser des risques opérationnels tant pour les importateurs que pour les exportateurs dans le secteur du sel spécialisé, rendant essentiel pour les entreprises le maintien d'une surveillance et d'une adaptation vigilantes en matière de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : la dominance du granulé stimule les applications culinaires

Le marché du sel rose de l'Himalaya affiche une nette préférence pour les formats granulés, qui détiennent actuellement 56,02 % de la part de marché en 2025. Cette présence substantielle sur le marché reflète la polyvalence et les avantages pratiques du format dans l'ensemble de l'industrie alimentaire. Les cuisines commerciales apprécient ses propriétés de dissolution régulières pour un assaisonnement précis, tandis que les cuisiniers amateurs apprécient son attrait esthétique lorsqu'il est utilisé comme sel de finition. L'adoption généralisée du format granulé dans les environnements professionnels et résidentiels en a fait la norme du secteur.

Le segment de la poudre, bien que plus modeste en part de marché, connaît une croissance remarquable avec un CAGR projeté de 6,28 % jusqu'en 2031. Cette accélération est principalement portée par l'évolution des préférences des consommateurs vers la commodité et la polyvalence dans la préparation des aliments. La capacité du format en poudre à se mélanger harmonieusement dans les smoothies, les produits de boulangerie et les mélanges d'assaisonnement l'a rendu de plus en plus populaire parmi les consommateurs soucieux de leur santé et les boulangers amateurs. Pendant ce temps, les formats en bloc et en dalle maintiennent une position spécialisée sur le marché, répondant aux besoins des restaurants haut de gamme et des passionnés de cuisine qui recherchent des méthodes de cuisson et des options de présentation distinctives pour leurs plats.

Par grade : la suprématie de la qualité alimentaire face à la diversification industrielle

Le sel rose de l'Himalaya de qualité alimentaire domine le marché avec une part de 85,62 % en 2025, établissant sa forte présence en tant qu'ingrédient culinaire haut de gamme. La qualité supérieure du produit, sa couleur rose distinctive et sa richesse en minéraux en ont fait le choix privilégié des consommateurs et des fabricants alimentaires qui accordent la priorité aux ingrédients naturels et de haute qualité dans leurs produits.

Les segments de qualité industrielle et animale connaissent une croissance substantielle à un CAGR de 6,17 % jusqu'en 2031, les fabricants explorant de nouvelles applications au-delà des usages alimentaires traditionnels. L'expansion vers les secteurs pharmaceutique, cosmétique et de la nutrition animale démontre la polyvalence du sel rose de l'Himalaya, avec des exigences spécifiques en matière de teneur en minéraux et de pureté stimulant la demande dans ces segments. Les fabricants ont réussi à mettre en œuvre des stratégies de différenciation basées sur la qualité pour maximiser la valeur dans plusieurs catégories d'utilisation finale tout en préservant le positionnement haut de gamme de leurs offres de qualité alimentaire.

Par utilisateur final : la croissance du commerce de détail remet en question le leadership de la transformation alimentaire

La transformation alimentaire maintient sa domination en tant que plus grand segment d'utilisateurs finaux, captant une part de marché de 39,12 % en 2025. Cette présence substantielle découle du fait que les fabricants alimentaires commerciaux intègrent de plus en plus le sel rose de l'Himalaya dans leurs formulations de produits pour répondre aux exigences des consommateurs en matière d'ingrédients haut de gamme et de conformité à l'étiquette propre. Les fabricants reconnaissent la proposition de valeur du sel rose de l'Himalaya pour améliorer leurs portefeuilles de produits et répondre à des normes de qualité strictes.

Le segment du commerce de détail démontre un remarquable potentiel de croissance avec un CAGR projeté de 6,35 % jusqu'en 2031, signalant une transformation significative des canaux de distribution. Cette croissance est principalement alimentée par l'expansion rapide des plateformes de commerce électronique et une augmentation soutenue des activités de cuisine à domicile. Ce changement représente une démocratisation des ingrédients spéciaux, les consommateurs ayant accès direct à des produits de qualité professionnelle auparavant limités aux cuisines commerciales. Pendant ce temps, le secteur de la restauration poursuit son expansion régulière, les restaurants et les professionnels culinaires intégrant le sel rose de l'Himalaya tant pour ses propriétés supérieures d'amélioration des saveurs que pour sa capacité à rehausser la présentation visuelle des plats.

Analyse géographique

L'Amérique du Nord maintient son leadership sur le marché avec une part dominante de 31,05 % en 2025. La force du marché régional repose sur une compréhension sophistiquée des consommateurs, une culture alimentaire haut de gamme profondément enracinée et une infrastructure de distribution étendue couvrant les circuits de vente au détail spécialisés et de restauration. Les consommateurs nord-américains font preuve d'une appréciation mature pour les variétés de sel spécialisées, montrant une volonté constante d'investir dans des produits offrant une qualité supérieure et des avantages tangibles pour la santé. L'efficacité du réseau de distribution régional garantit que les produits atteignent les consommateurs via de multiples points de contact, des magasins spécialisés haut de gamme aux points de vente au détail grand public.

L'Asie-Pacifique s'est imposée comme le principal catalyseur de croissance du marché, enregistrant un CAGR impressionnant de 6,05 % jusqu'en 2031. Cette remarquable trajectoire de croissance est portée par des changements fondamentaux dans la dynamique des consommateurs, notamment des augmentations substantielles des revenus disponibles, une accélération des schémas d'urbanisation et une évolution des préférences alimentaires dans les grandes économies comme la Chine, l'Inde et le Japon. Le marché japonais illustre cette transformation, ses réseaux sophistiqués de magasins de proximité jouant un rôle déterminant dans la distribution de produits alimentaires haut de gamme. L'histoire de croissance de la région est encore renforcée par l'éducation croissante des consommateurs sur les produits alimentaires spécialisés et l'appréciation grandissante des influences culinaires internationales.

L'Europe maintient sa position avec une croissance régulière, caractérisée par une préférence croissante des consommateurs pour les produits biologiques et à étiquette propre. Les marchés du Moyen-Orient et d'Afrique affichent un développement prometteur, tirant parti de leurs diverses communautés d'expatriés et de leurs secteurs touristiques robustes pour stimuler l'expansion du marché. Les marchés d'Amérique du Sud, bien qu'affichant actuellement des taux de pénétration plus faibles, représentent un potentiel inexploité significatif à mesure que les économies régionales continuent de se développer et que la sensibilisation des consommateurs se renforce. Le succès sur ces marchés diversifiés nécessite des stratégies soigneusement calibrées qui tiennent compte des réglementations locales spécifiques, optimisent les canaux de distribution, répondent aux exigences régionales en matière d'emballage et s'alignent sur les préférences culturelles, tout en maintenant des normes de qualité de produit irréprochables sur tous les territoires.

Paysage concurrentiel

Le marché du sel rose de l'Himalaya présente un paysage concurrentiel très fragmenté, où de nombreuses entreprises de tailles et de capacités variées se disputent activement l'attention des consommateurs et les parts de marché. De grandes multinationales alimentaires comme McCormick & Company opèrent aux côtés de producteurs spécialisés tels que SaltWorks Inc., tandis que des fournisseurs régionaux maintiennent des liens étroits avec la source authentique — la mine de sel de Khewra au Pakistan. Cette diversité des acteurs du marché crée un environnement dynamique où les entreprises peuvent établir leurs positions uniques sur le marché grâce à différentes stratégies.

La dynamique concurrentielle du marché est façonnée par des approches opérationnelles distinctes. Les grandes entreprises ont investi dans des stratégies d'intégration verticale complètes, maintenant le contrôle sur l'ensemble de la chaîne de valeur, des opérations minières aux canaux de distribution au détail. En revanche, les acteurs plus modestes ont trouvé le succès en se concentrant sur des segments de marché spécifiques, en se différenciant par la certification biologique, des solutions d'emballage innovantes et des canaux de vente directe aux consommateurs. L'intégration de la technologie blockchain est devenue de plus en plus importante, les entreprises répondant aux exigences croissantes des consommateurs en matière de transparence sur l'authenticité des produits et les pratiques d'approvisionnement éthique.

Plusieurs opportunités inexploitées existent au sein du marché, notamment en matière d'innovation produit et d'expansion de marché. Les entreprises explorent de nouveaux développements de saveurs, étudient des solutions d'emballage durables et s'aventurent dans des applications non culinaires, notamment les produits décoratifs et les offres axées sur le bien-être. La structure actuellement fragmentée du marché présente des opportunités significatives de consolidation sectorielle, les entreprises bien positionnées ayant le potentiel de renforcer leur présence sur le marché grâce à des acquisitions stratégiques de petits acteurs spécialisés.

Leaders du secteur du sel rose de l'Himalaya

McCormick & Company Inc.

K+S AG

SaltWorks Inc.

WBM International

San Francisco Salt Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Goyal Salt Limited a lancé un nouveau produit appelé « Goyal Himalayan Pink Salt ». Le sel rose de l'Himalaya, également connu sous le nom de « Sendha Namak » ou

sel gemme

, offre plusieurs bienfaits pour la santé. Le sel favorise la digestion, aide à réduire les gaz, l'acidité et les brûlures d'estomac. De plus, il soutient le processus d'absorption d'eau par l'organisme et aide à prévenir la déshydratation. - Janvier 2024 : ITC Aashirvaad a lancé le sel rose de l'Himalaya dans les principales métropoles indiennes avec un positionnement sans colorants ajoutés et un prix de 120 INR pour un emballage d'un kilogramme. Le lancement cible les circuits de commerce moderne et de commerce électronique avec un design d'emballage transparent.

- Janvier 2024 : Salted Perfection a lancé un site de vente en gros ciblant les détaillants, élargissant les capacités de distribution pour les produits de sel artisanal et d'assaisonnement. Cette initiative fait suite au partenariat de distribution nationale de l'entreprise avec Specialty Food Partners établi en 2024.

Portée du rapport mondial sur le marché du sel rose de l'Himalaya

Le sel rose de l'Himalaya est un type de sel gemme extrait de la mine de sel de Khewra dans la région du Pendjab au Pakistan. Le sel doit sa teinte rosée aux oligo-minéraux, tels que le fer, le magnésium, le potassium et le calcium, présents dans le sel. Le sel rose de l'Himalaya est populaire comme alternative plus saine au sel de table raffiné car il est moins transformé et contient davantage de minéraux. Il est souvent utilisé en cuisine et dans la préparation des aliments, ainsi que dans la présentation des plats, en raison de sa belle couleur rose.

Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de proximité, détaillants en ligne et autres canaux de distribution. Le rapport analyse également les régions géographiques émergentes et établies en couvrant des régions telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique.

Le rapport propose la taille du marché et les prévisions en valeur (millions USD) pour les segments ci-dessus.

| Granulé |

| Bloc/Dalle |

| Poudre |

| Qualité alimentaire |

| Qualité industrielle/animale |

| Transformation alimentaire | |

| Restauration | |

| Industrie | |

| Commerce de détail | Supermarché/Hypermarché |

| Magasin de proximité | |

| Détaillant en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Granulé | |

| Bloc/Dalle | ||

| Poudre | ||

| Par grade | Qualité alimentaire | |

| Qualité industrielle/animale | ||

| Par utilisateur final | Transformation alimentaire | |

| Restauration | ||

| Industrie | ||

| Commerce de détail | Supermarché/Hypermarché | |

| Magasin de proximité | ||

| Détaillant en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du sel rose de l'Himalaya ?

La catégorie est évaluée à 1,89 milliard USD en 2026 et devrait atteindre 2,43 milliards USD d'ici 2031.

Quelle région affiche la croissance la plus rapide pour le sel rose haut de gamme ?

L'Asie-Pacifique devrait enregistrer un CAGR de 6,05 % jusqu'en 2031, dépassant toutes les autres régions.

Quelle forme de produit domine les ventes aujourd'hui ?

Les cristaux granulés représentent 56,02 % des revenus de 2025 grâce à leur polyvalence culinaire et leur attrait visuel.

Pourquoi le commerce de détail prend-il de l'élan ?

Le commerce électronique en vente directe aux consommateurs, les boîtes d'abonnement d'épices et les recettes d'influenceurs stimulent les ventes du segment de détail à un CAGR de 6,35 %.

Comment la réglementation va-t-elle impacter les allégations marketing ?

Des seuils de sodium plus stricts dans l'étiquetage « sain » et des normes renforcées sur les additifs signifient que les marques doivent étayer leurs allégations de bien-être et reformuler leurs emballages pour chaque marché.

Dernière mise à jour de la page le: