Taille et part du marché des additifs alimentaires en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

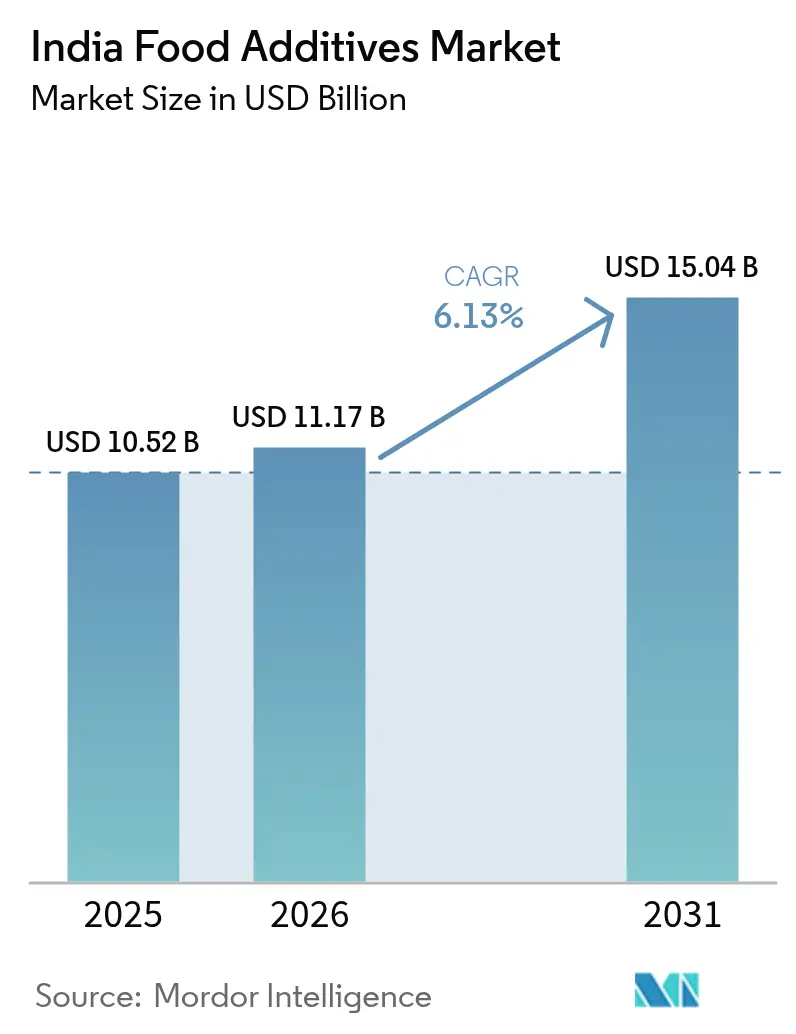

| Taille du marché de l'année de base (2025) | 10.52 Milliards de dollars |

| Taille du Marché (2026) | 11.17 Milliards de dollars |

| Taille du Marché (2031) | 15.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs alimentaires en Inde par Mordor Intelligence

La taille du marché des additifs alimentaires en Inde devrait passer de 10,52 milliards USD en 2025 à 11,17 milliards USD en 2026 et devrait atteindre 15,04 milliards USD d'ici 2031, à un TCAC de 6,13 % sur la période 2026-2031. La hausse des revenus urbains en Inde, l'évolution des habitudes alimentaires et les incitations gouvernementales constantes en faveur de la transformation alimentaire alimentent l'expansion du marché. Les fabricants augmentent leurs capacités de production pour répondre aux besoins des aliments emballés, des restaurants à service rapide et des plateformes d'épicerie en ligne. Ces secteurs exigent des solutions qui prolongent la durée de conservation, optimisent la texture et garantissent une saveur constante. Parallèlement, à mesure que les consommateurs deviennent plus exigeants quant aux étiquettes, on observe un glissement notable de la demande vers les colorants d'origine végétale, les édulcorants naturels et les conservateurs issus de la fermentation. Grâce à l'adoption de technologies, des formulations assistées par l'IA à la fermentation enzymatique, les producteurs non seulement améliorent leurs rendements, mais respectent également des normes de qualité plus strictes. Malgré des défis tels que la volatilité des coûts des matières premières et l'évolution des réglementations en matière de sécurité, ces tendances garantissent la croissance régulière du marché indien des additifs alimentaires.

Principaux enseignements du rapport

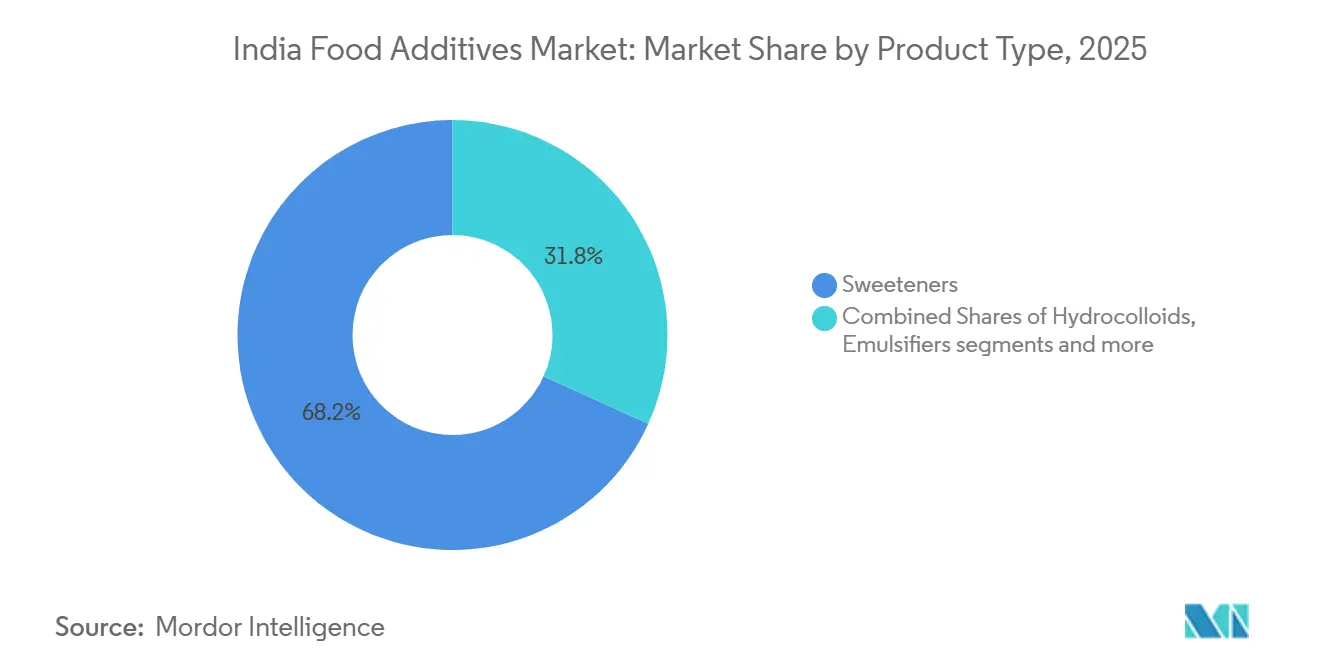

- Par type de produit, les édulcorants ont représenté 68,23 % de la part du marché indien des additifs alimentaires en 2025, tandis que les colorants alimentaires devraient progresser à un TCAC de 7,61 % jusqu'en 2031.

- Par source, les ingrédients naturels ont représenté 54,15 % du marché indien des additifs alimentaires en 2025 et devraient progresser à un TCAC de 7,46 % entre 2026 et 2031.

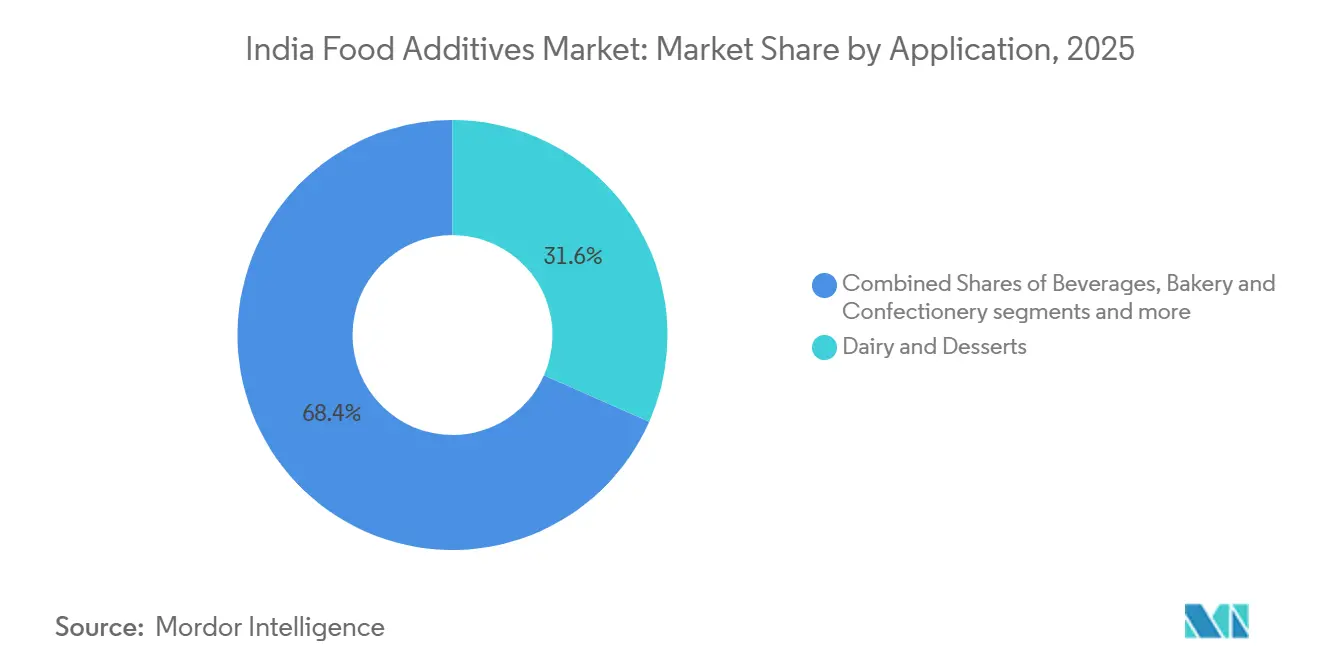

- Par application, les produits laitiers et desserts ont représenté une part de 31,61 % du marché indien des additifs alimentaires en 2025 ; les boissons constituent l'application à la croissance la plus rapide et devraient afficher un TCAC de 7,07 % jusqu'en 2031

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des additifs alimentaires en Inde

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments transformés et de commodité | +1.2% | National, avec concentration dans les métropoles et les centres urbains de premier rang | Moyen terme (2-4 ans) |

| Demande croissante d'additifs alimentaires naturels, à étiquette propre et biologiques | +1.5% | National, adoption précoce à Mumbai, Delhi NCR, Bengaluru, Pune | Long terme (≥ 4 ans) |

| Initiatives gouvernementales soutenant la croissance du secteur de la transformation alimentaire | +1.0% | National, avec des pôles de fabrication au Gujarat, Maharashtra, Tamil Nadu, Andhra Pradesh | Court terme (≤ 2 ans) |

| Avancées technologiques dans la transformation alimentaire | +0.8% | National, porté par les transformateurs à grande échelle au Gujarat, Karnataka, Telangana | Moyen terme (2-4 ans) |

| Consommation croissante de produits de boulangerie et de confiserie | +0.7% | National, marchés urbains et semi-urbains | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé stimulant les produits allégés et enrichis | +0.9% | National, segments premium dans les métropoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments transformés et de commodité

L'urbanisation et l'essor des ménages à double revenu modifient considérablement les tendances de consommation, entraînant une augmentation de la part des budgets alimentaires des ménages consacrée aux repas prêts à consommer, aux snacks emballés et aux préparations instantanées. Le Ministère des industries de transformation alimentaire a mis en évidence une croissance notable de la contribution du secteur au PIB, qui est passée à 8,6 % au cours de l'exercice fiscal 2024-2025, contre 8,2 % en 2022-2023[1]Source : Ministère des industries de transformation alimentaire, "Expansion des infrastructures de transformation alimentaire via les programmes MoFPI", pib.gov.in. Cette croissance reflète une adoption rapide et généralisée des conservateurs, émulsifiants et exhausteurs de goût, qui non seulement prolongent la durée de conservation, mais garantissent également une qualité sensorielle constante sur de vastes réseaux de distribution. À mesure que le commerce électronique continue de pénétrer les villes de deuxième et troisième rang, la demande de produits à stabilité ambiante accrue augmente. Pour répondre à cette demande, les fabricants intègrent de plus en plus des additifs tels que le sorbate de potassium, le benzoate de sodium et les extraits naturels de romarin dans leurs formulations. Par ailleurs, l'essor des plateformes de commerce rapide, qui promettent des livraisons d'épicerie en 10 à 15 minutes, entraîne indirectement une plus grande dépendance à ces additifs. Cette tendance est principalement due à la nécessité pour les fournisseurs de maintenir l'intégrité des produits à travers de multiples points de manutention dans la chaîne d'approvisionnement.

Demande croissante d'additifs alimentaires naturels, à étiquette propre et biologiques

La demande croissante d'additifs alimentaires naturels, à étiquette propre et biologiques s'impose comme un moteur de croissance significatif sur le marché des additifs alimentaires en Inde. La sensibilisation accrue à la santé et la préférence pour les aliments peu transformés incitent les consommateurs à examiner de plus près les étiquettes des ingrédients. Le scepticisme des consommateurs à l'égard des additifs synthétiques pousse les marques à reformuler leurs produits avec des alternatives d'origine végétale, même lorsque les surcoûts atteignent 20 à 30 %, reflétant un fort glissement vers la sécurité perçue et la transparence. Les évolutions réglementaires renforcent encore cette transition. Les amendements de 2024 apportés par la FSSAI aux réglementations sur les normes des produits alimentaires et les additifs alimentaires ont resserré les limites autorisées pour certains colorants synthétiques et rendu obligatoire un étiquetage plus clair des conservateurs, accélérant ainsi le passage aux solutions naturelles[2]Source : Autorité de sécurité et de normalisation alimentaires de l'Inde, "Compendium_Food_Additives_Regulations", fssai.gov.in. Les fabricants alimentaires alignent proactivement leurs formulations sur les normes de conformité en évolution afin de réduire les risques réglementaires et de renforcer leur positionnement de marque. Par ailleurs, l'expansion de la distribution moderne et des gammes de produits de santé premium renforce la demande d'ingrédients à étiquette propre sur les marchés urbains et semi-urbains.

Initiatives gouvernementales soutenant la croissance du secteur de la transformation alimentaire

Les initiatives gouvernementales soutenant le secteur de la transformation alimentaire stimulent considérablement la croissance du marché des additifs alimentaires en Inde. Le soutien politique visant à renforcer la fabrication nationale et la valorisation des produits crée un écosystème favorable aux fournisseurs d'ingrédients et aux transformateurs. Le budget de l'Union 2025-2026 a alloué 1 200 crores INR (environ 144 millions USD) à la deuxième phase du programme d'incitation liée à la production (PLI), avec un accent particulier sur la fabrication d'ingrédients et le développement des infrastructures de chaîne du froid[3]Source : Budget de l'Union, "Documents du budget de l'Union 2026-2027", https://www.indiabudget.gov.in/. Cette allocation devrait renforcer les capacités de production locales pour les additifs spécialisés et réduire la dépendance aux importations. De plus, dans le cadre du programme Pradhan Mantri de formalisation des micro-entreprises de transformation alimentaire (PMFME), les micro-entreprises bénéficient de subventions liées au crédit qui facilitent l'accès à des équipements de transformation avancés tels que les sécheurs par atomisation, les homogénéisateurs et les systèmes de mélange. Cette évolution démocratise l'adoption d'ingrédients fonctionnels, notamment les conditioneurs de pâte à base d'enzymes et les antioxydants naturels, qui étaient auparavant réservés aux fabricants à grande échelle. Un meilleur accès aux technologies de transformation modernes permet aux acteurs de plus petite taille d'améliorer la qualité des produits, de prolonger la durée de conservation et de respecter les normes réglementaires.

Avancées technologiques dans la transformation alimentaire

Les avancées technologiques dans la transformation alimentaire jouent un rôle crucial dans la dynamisation du marché des additifs alimentaires en Inde. L'adoption de technologies de transformation avancées telles que le séchage par atomisation, la microencapsulation, le traitement à haute pression et l'optimisation de la chaîne du froid améliore la stabilité, la fonctionnalité et la durée de conservation des produits alimentaires. Ces innovations accroissent la demande d'additifs spécialisés, notamment les émulsifiants, les stabilisants, les enzymes et les conservateurs naturels, afin de maintenir la cohérence et la qualité des produits. Les systèmes d'automatisation et de surveillance numérique permettent un dosage précis des ingrédients et un contrôle de la qualité, améliorant ainsi l'efficacité de la formulation et réduisant les pertes. La croissance des segments des aliments prêts à consommer, de commodité et enrichis accélère encore le besoin d'additifs fonctionnels capables de résister à des conditions de transformation complexes. Par ailleurs, les avancées dans les technologies d'extraction et de fermentation soutiennent la mise à l'échelle commerciale des additifs d'origine végétale et à étiquette propre.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes en matière de sécurité alimentaire et coûts de conformité | -0.9% | National, avec un impact plus élevé sur les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.7% | National, affectant particulièrement les fournisseurs de gomme de guar, de pectine et de gélatine | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour les produits sans additifs | -0.5% | National, concentré dans les segments premium urbains | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement affectant la disponibilité des ingrédients | -0.4% | National, avec des effets de débordement liés aux contraintes logistiques mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière de sécurité alimentaire et coûts de conformité

Les réglementations strictes en matière de sécurité alimentaire et la hausse des coûts de conformité constituent un frein significatif au marché des additifs alimentaires en Inde. La surveillance réglementaire exercée par des autorités telles que l'Autorité de sécurité et de normalisation alimentaires de l'Inde (FSSAI) oblige les fabricants à respecter des limites autorisées strictes, des exigences d'étiquetage et des normes de qualité pour les additifs. Les amendements fréquents aux réglementations sur la sécurité alimentaire nécessitent des reformulations continues, des mises à jour de la documentation et des tests de produits, ce qui accroît la complexité opérationnelle. La conformité aux normes en évolution exige souvent des investissements dans des laboratoires de test avancés, des systèmes de traçabilité et des certifications tierces, augmentant ainsi les coûts de production. Les petites et moyennes entreprises (PME) font face à des défis plus importants pour satisfaire ces exigences en raison de ressources financières et techniques limitées. Les retards dans les approbations réglementaires pour les nouveaux additifs ou ingrédients innovants peuvent également ralentir l'innovation produit et le délai de mise sur le marché.

Volatilité des prix des matières premières

La volatilité des prix des matières premières représente un frein majeur sur le marché des additifs alimentaires en Inde. De nombreux additifs, notamment les colorants naturels, les édulcorants, les dérivés d'amidon et les arômes, sont issus de produits agricoles tels que le maïs, la canne à sucre, le curcuma, la betterave rouge et d'autres cultures. Les fluctuations de la production agricole dues à des conditions météorologiques imprévisibles, à la variabilité de la mousson et au changement climatique ont un impact significatif sur la disponibilité et les prix des matières premières. Les perturbations des chaînes d'approvisionnement mondiales, les fluctuations des devises et les tensions géopolitiques contribuent davantage à l'instabilité des coûts, en particulier pour les ingrédients spécialisés importés et les intermédiaires. La hausse des coûts de l'énergie, du transport et de l'emballage exerce également une pression sur les dépenses de production globales. Cette volatilité des prix réduit la prévisibilité des marges pour les fabricants et complique les contrats d'approvisionnement à long terme avec les entreprises de transformation alimentaire. Les acteurs de petite et moyenne taille sont particulièrement vulnérables aux escalades soudaines des coûts, ce qui peut limiter leur compétitivité. Par conséquent, les fluctuations persistantes des prix des matières premières peuvent contraindre la rentabilité et la capacité d'investissement au sein du secteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les édulcorants ancrent le marché, les colorants progressent

Les édulcorants ont représenté la plus grande part du marché des additifs alimentaires en Inde en 2025, captant 68,23 % du chiffre d'affaires total du marché. Cette position dominante reflète leur utilisation généralisée dans de multiples catégories d'aliments et de boissons, notamment les aliments emballés, les boissons gazeuses, les produits laitiers, les produits de boulangerie et la confiserie. La préférence croissante des consommateurs pour les alternatives faibles en calories et sans sucre a considérablement contribué à la demande soutenue d'édulcorants naturels et artificiels. De plus, la sensibilisation accrue à la santé concernant le diabète, l'obésité et les troubles liés au mode de vie a encouragé les fabricants à reformuler leurs produits avec une teneur réduite en sucre. Les entreprises de transformation alimentaire intègrent de plus en plus des édulcorants à haute intensité et des substituts du sucre pour répondre aux directives réglementaires et aux attentes évolutives des consommateurs.

Les colorants alimentaires devraient enregistrer la croissance la plus rapide au sein du marché des additifs alimentaires en Inde, progressant à un TCAC de 7,61 % jusqu'en 2031. Cette croissance accélérée est principalement portée par la demande croissante de produits alimentaires visuellement attrayants et esthétiquement améliorés. À mesure que la concurrence s'intensifie dans les aliments emballés et les boissons, les fabricants exploitent des couleurs vives et innovantes pour différencier leurs produits et renforcer l'attrait de leur marque. La popularité croissante des repas prêts à consommer, des produits de boulangerie, de la confiserie et des boissons aromatisées stimule encore davantage la consommation d'additifs colorants. De plus, le passage aux colorants naturels et d'origine végétale, en réponse aux tendances de l'étiquette propre et aux préoccupations des consommateurs en matière de sécurité, crée de nouvelles opportunités de croissance au sein du segment.

Par source : les additifs naturels commandent une prime, le synthétique conserve un avantage en termes de coût

En 2025, le segment naturel devrait représenter une part de marché de 54,15 % et mener la trajectoire de croissance avec un TCAC de 7,46 % s'étendant jusqu'en 2031. Cette tendance souligne un pivot prononcé du marché vers les ingrédients à étiquette propre, stimulé par des consommateurs soucieux de leur santé et renforcé par les approbations réglementaires en faveur des alternatives naturelles. Une telle position dominante met en évidence la disposition des consommateurs à investir dans des additifs naturels premium, les composants biologiques et d'origine végétale affichant des surcoûts de 20 à 30 % par rapport à leurs homologues synthétiques. Pourtant, les additifs synthétiques continuent de maintenir une position robuste sur le marché, tirant parti des avantages en termes de coûts et de chaînes d'approvisionnement bien établies, notamment dans les secteurs sensibles aux prix tels que la transformation alimentaire en vrac et la boulangerie industrielle.

Les avancées en biotechnologie ouvrent la voie à une production d'additifs naturels compétitive en termes de coûts. Les techniques de fermentation permettent désormais d'obtenir des substituts naturels rivalisant avec les performances des additifs synthétiques. Des acteurs du secteur, tels que DSM-Firmenich, canalisent leurs investissements vers des plateformes biotechnologiques dédiées à la synthèse d'ingrédients naturels. Parallèlement, les fabricants locaux perfectionnent les techniques d'extraction de plantes et d'herbes indigènes. Le paysage réglementaire penche de plus en plus en faveur des ingrédients naturels. Par exemple, la FSSAI a accéléré le processus d'approbation des additifs d'origine végétale, tout en maintenant des mandats de test rigoureux pour les additifs synthétiques. De plus, le marché mondial de l'exportation amplifie le passage aux additifs naturels, les acheteurs étrangers, notamment des pays développés, accordant la priorité à ces ingrédients pour s'aligner sur les préférences évolutives des consommateurs.

Par application : les produits laitiers dominent, les boissons accélèrent

Par application, le segment des produits laitiers et desserts a représenté la plus grande part du marché des additifs alimentaires en Inde en 2025, contribuant à hauteur de 31,61 % du chiffre d'affaires total. Cette position solide est principalement portée par l'utilisation extensive d'additifs tels que les stabilisants, les émulsifiants, les édulcorants, les arômes et les colorants dans des produits tels que la crème glacée, le yaourt, le lait aromatisé, les puddings et les sucreries traditionnelles à base de lait. La demande croissante de produits laitiers à valeur ajoutée et premium a encore intensifié le besoin d'additifs fonctionnels qui améliorent la texture, la durée de conservation, le goût et l'attrait visuel. L'urbanisation rapide et la hausse des revenus disponibles ont également soutenu une consommation plus élevée de desserts laitiers emballés dans les métropoles et les villes de deuxième rang. De plus, le développement des infrastructures de chaîne du froid et l'expansion de la distribution organisée ont amélioré la disponibilité des produits et la portée de la distribution.

Le segment des boissons devrait connaître la croissance la plus rapide sur le marché des additifs alimentaires en Inde, enregistrant un TCAC de 7,07 % jusqu'en 2031. Cette croissance est largement alimentée par la consommation croissante de boissons gazeuses non alcoolisées, de jus de fruits, de boissons fonctionnelles, de boissons sportives et de thés et cafés prêts à boire. La sensibilisation accrue à la santé a encouragé les fabricants à introduire des boissons enrichies, faibles en sucre et à base d'ingrédients naturels, stimulant ainsi la demande d'additifs spécialisés tels que les édulcorants naturels, les conservateurs et les colorants. L'expansion de la jeune population et l'évolution des modes de vie ont également accéléré la consommation de boissons à emporter. De plus, des stratégies marketing agressives et l'innovation produit, notamment de nouvelles saveurs et des formulations à étiquette propre, renforcent la pénétration du marché.

Analyse géographique

Le marché des additifs alimentaires en Inde reflète une forte concentration dans les régions économiquement avancées et industrialisées. L'Inde occidentale, notamment des États tels que le Maharashtra et le Gujarat, représente un pôle majeur en raison de son industrie de transformation alimentaire bien établie et de ses solides infrastructures de fabrication. La présence d'unités de transformation à grande échelle, d'installations de production orientées vers l'exportation et d'une bonne connectivité portuaire soutient une consommation plus élevée d'additifs alimentaires dans cette région. De plus, des politiques industrielles favorables et la facilité logistique contribuent à l'expansion régulière des fabricants d'ingrédients alimentaires. La croissance des chaînes de distribution organisées et des formats de commerce moderne renforce encore la demande de produits alimentaires emballés et transformés.

L'Inde méridionale est un autre contributeur clé, portée par l'urbanisation croissante et une classe moyenne en expansion rapide. Des États tels que le Karnataka, le Tamil Nadu et le Telangana connaissent une forte croissance dans la production de produits de boulangerie, de produits laitiers, de boissons et d'aliments prêts à consommer. La main-d'œuvre informatique croissante de la région et la base de consommateurs urbains ont accru la demande d'aliments de commodité, stimulant directement l'utilisation d'édulcorants, de stabilisants, de conservateurs et de colorants. De plus, l'expansion des chaînes de restaurants à service rapide et des plateformes de livraison de repas accélère la consommation d'additifs dans les applications d'aliments transformés.

Les régions du nord et de l'est émergent progressivement comme des marchés prometteurs, soutenues par une industrialisation croissante et des revenus disponibles en hausse. Des États tels que l'Uttar Pradesh, Delhi NCR, le Bengale-Occidental et le Bihar connaissent une demande plus élevée pour les snacks emballés, les produits laitiers et les boissons. Les améliorations des infrastructures de chaîne du froid et des réseaux de chaîne d'approvisionnement facilitent une pénétration plus profonde du marché dans les zones semi-urbaines et rurales. Les initiatives gouvernementales visant à promouvoir la transformation alimentaire dans le cadre de programmes tels que « Make in India » et les incitations liées à la production stimulent encore davantage le développement régional. Le glissement croissant vers des produits alimentaires de marque et emballés de manière hygiénique crée une demande supplémentaire d'additifs fonctionnels.

Paysage réglementaire

Les additifs alimentaires en Inde sont réglementés par la Food Safety and Standards Authority of India (FSSAI) en vertu des Food Safety and Standards (Food Products Standards and Food Additives) Regulations, 2011, complétées par le Compendium et le chapitre sur les substances ajoutées aux aliments (incluant les conditions d'utilisation fondées sur les BPF et les autorisations par catégorie). Le corpus réglementaire continue d'évoluer par le biais d'amendements fréquents, ce qui accroît la charge de conformité pour les transformateurs et les fournisseurs d'ingrédients en ce qui concerne les limites autorisées, les normes de produits et les déclarations d'étiquetage pour les conservateurs, colorants, édulcorants et auxiliaires technologiques.

Un changement de procédure notable est intervenu avec l'Office Order de la FSSAI daté du 6 mai 2026, qui exige que les demandes d'évaluation des risques et d'approbation préalable des ingrédients alimentaires et des produits alimentaires non spécifiés soient soumises uniquement via le système électronique Product and Claim Approval Application System (ePAAS), à compter du 1er juin 2026. Parallèlement aux amendements périodiques notifiés en 2024 et 2025 au cadre de 2011, la transition vers des flux de travail basés sur des portails renforce l'importance des dossiers prêts pour le numérique, de la documentation de traçabilité et d'une gestion plus rapide des changements réglementaires, tant pour les fabricants d'ingrédients multinationaux que nationaux opérant en Inde.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières et intermédiaires en amont issus de l'agriculture et de l'oléochimie (par exemple, les flux de canne à sucre et de maïs pour les édulcorants et dérivés d'amidon, les extraits botaniques pour les colorants naturels, et les intrants de fermentation pour les enzymes et conservateurs biologiques), puis se poursuit par la transformation pour former des ingrédients fonctionnels tels que les édulcorants, hydrocolloïdes, émulsifiants, conservateurs, arômes, enzymes et colorants. L'Inde approvisionne des ingrédients spécialisés grâce à une combinaison de production nationale et d'importations, les entreprises internationales d'ingrédients et les fabricants locaux desservant les transformateurs alimentaires dans les catégories des produits laitiers, boissons, boulangerie, confiserie et produits salés.

Les activités intermédiaires se concentrent sur la formulation, le mélange, le soutien à l'application et les tests de qualité pour répondre aux exigences de la FSSAI, souvent assurées par des distributeurs spécialisés qui gèrent la correspondance des spécifications et la disponibilité des stocks pour les transformateurs. En aval, les additifs atteignent les grands transformateurs organisés ainsi qu'une base de clients plus fragmentée par le biais d'une distribution multicouche, où la logistique, le contrôle de température et la documentation peuvent devenir des goulots d'étranglement. Les lacunes d'infrastructure, y compris les limitations de la chaîne du froid mises en évidence dans les évaluations sectorielles, ajoutent un risque de manutention pour les colorants naturels, cultures et systèmes enzymatiques sensibles, rendant importants les centres de mélange et d'application localisés, ainsi que l'entreposage régional, pour les niveaux de service et la conformité.

Paysage concurrentiel

Le marché des additifs alimentaires en Inde est modérément fragmenté, caractérisé par la présence de nombreux acteurs nationaux et internationaux en concurrence dans de multiples catégories de produits. La structure du marché comprend de grands fabricants d'ingrédients multinationaux, des fournisseurs régionaux de taille moyenne et des producteurs locaux spécialisés répondant à des applications de niche. Alors que les entreprises mondiales bénéficient de capacités avancées de recherche et développement, de portefeuilles de produits diversifiés et de solides réseaux de distribution, les acteurs locaux se démarquent efficacement grâce à des avantages en termes de coûts et à des solutions personnalisées. La nature fragmentée du marché intensifie la concurrence par les prix, notamment dans les segments à fort volume tels que les édulcorants et les conservateurs. Dans le même temps, la réputation de la marque, la qualité des produits et la conformité réglementaire jouent un rôle essentiel dans l'obtention de contrats à long terme avec les entreprises de transformation alimentaire.

Le positionnement concurrentiel sur le marché est largement influencé par l'innovation produit, les offres à étiquette propre et les avancées technologiques. Les entreprises investissent de plus en plus dans la recherche et le développement pour introduire des additifs naturels, d'origine végétale et faibles en calories en réponse aux préférences évolutives des consommateurs. Les collaborations stratégiques avec les fabricants d'aliments et de boissons permettent aux fournisseurs de co-développer des solutions d'ingrédients personnalisées adaptées à des formulations spécifiques. De plus, les acteurs élargissent leurs capacités de fabrication et renforcent l'intégration de la chaîne d'approvisionnement pour améliorer l'efficacité des coûts et garantir une qualité constante. La conformité réglementaire aux normes FSSAI et les certifications de qualité internationales constituent également un facteur de différenciation clé.

Les entreprises se concentrent sur l'expansion de leur présence dans les régions à forte croissance et investissent dans de nouvelles installations de production pour répondre à la demande intérieure croissante. De plus, les initiatives de durabilité, notamment l'approvisionnement respectueux de l'environnement et les pratiques de fabrication propres, deviennent un paramètre concurrentiel important. La transformation numérique et les technologies de formulation basées sur les données améliorent également l'efficacité opérationnelle et l'engagement client. À mesure que le marché évolue, la concurrence devrait passer d'une rivalité purement basée sur les prix vers des solutions à valeur ajoutée et des offres d'ingrédients spécialisés.

Leaders du secteur des additifs alimentaires en Inde

Cargill, Incorporated

BASF SE

Ingredion Incorporated

DSM-Firmenich AG

Kerry Group PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité dans les dérivés d'amidon et les plateformes d'ingrédients connexes créent de la place pour des additifs fonctionnels produits localement, utilisés pour la texture, le volume et la stabilité des aliments et boissons emballés. En mars 2026, Gujarat Ambuja Exports a lancé la production commerciale dans une usine de maltodextrine à Hubli, Karnataka, et en mai 2026, Regaal Resources a mis en service une usine de transformation du maïs agrandie à Kishanganj, Bihar, ajoutant une capacité de glucose liquide et de poudre de maltodextrine. Ces mouvements élargissent la disponibilité nationale d'ingrédients clés à base de glucides utilisés dans les boissons, desserts laitiers, confiseries et mélanges instantanés.

Les incitations gouvernementales à la transformation alimentaire offrent également une voie concrète pour développer la fabrication d'ingrédients et soutenir l'adoption en aval. En février 2026, le Ministry of Food Processing Industries a fait état de décaissements PLISFPI totalisant 2 162,55 crore INR et de la création de 3,39 lakh d'emplois (directs et indirects) depuis 2021-22, renforçant le cycle d'investissement dans les infrastructures de transformation et de chaîne du froid. Du côté de la demande, des étiquettes plus propres et des flux de conformité plus stricts augmentent la valeur commerciale des laboratoires d'application, des conservateurs issus de la fermentation et des systèmes de colorants d'origine végétale, en particulier alors que la FSSAI numérise les soumissions d'approbation préalable via ePAAS à partir de juin 2026, raccourcissant les cycles d'itération pour les entreprises capables de maintenir des dossiers numériques conformes et une capacité de reformulation rapide.

Développements récents du secteur

- Mai 2026 : Ingredion Incorporated a annoncé un partenariat stratégique avec Sanstar Limited, comprenant un investissement en actions préférentielles d'environ 198,3 crore INR et la formation d'une coentreprise en Inde. La collaboration cible les excipients spécialisés et les ingrédients alimentaires à haute valeur ajoutée, renforçant les capacités de fabrication et techniques locales pour les systèmes d'additifs formulés utilisés par les grands transformateurs.

- Mars 2025 : Cargill a inauguré une nouvelle usine de mouture de maïs à Gwalior, Madhya Pradesh, mise en place avec son partenaire indien Saatvik Agro Processors, avec une capacité initiale de 500 tonnes par jour. Cette capacité de mouture nationale supplémentaire soutient la continuité d'approvisionnement en amidons et intrants édulcorants utilisés dans les boissons, produits laitiers et applications de confiserie.

- Septembre 2024 : DSM-Firmenich a alloué un investissement de plus de 100 millions USD en Inde, axé sur l'expansion des capacités, incluant des plans pour une nouvelle usine de fabrication. Cet engagement souligne l'intérêt des multinationales pour la localisation de la production d'ingrédients spécialisés en phase avec la reformulation « clean-label » et la croissance de la transformation alimentaire industrielle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché indien des additifs alimentaires couvre la valeur des additifs vendus pour une utilisation dans la fabrication d'aliments et de boissons en Inde, comptabilisée au point de vente commercial dans le bassin de la demande nationale.

Exclusions du périmètre : le dimensionnement n'inclut pas les matériaux d'emballage, les équipements de transformation, ni les aliments emballés finis vendus aux consommateurs.

Aperçu de la segmentation

- Par type de produit

- Conservateurs

- Édulcorants

- Émulsifiants

- Agents anti-agglomérants

- Enzymes

- Hydrocolloïdes

- Arômes et exhausteurs de goût alimentaires

- Colorants alimentaires

- Acidulants

- Par source

- Naturel

- Synthétique

- Par application

- Boulangerie et confiserie

- Produits laitiers et desserts

- Boissons

- Viande et produits carnés

- Soupes, sauces et assaisonnements

- Autres applications

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la construction d'une vision claire de la production alimentaire transformée en Inde, des flux commerciaux pour les catégories d'ingrédients, et des réglementations principales qui régissent les additifs autorisés et les niveaux d'utilisation. Des sources publiques ont été utilisées pour établir la base factuelle, telles que les réglementations et notifications de la Food Safety and Standards Authority of India, les statistiques commerciales du Ministry of Commerce and Industry, les séries de production alimentaire de la FAOSTAT, ainsi que les publications sur les matières premières et l'inflation du système statistique national indien.

Nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs et des publications crédibles d'associations sectorielles pour comprendre les mix de portefeuilles, l'exposition aux usages finaux et le langage relatif à l'évolution des prix qui apparaît dans les commentaires de la direction. Le cas échéant, des abonnements payants ont été utilisés de manière limitée pour les données financières et de renseignement des entreprises, les recherches de brevets pour l'activité de formulation, et les registres d'importation et d'exportation au niveau des expéditions pour vérifier de manière croisée l'orientation des volumes. Ces sources documentaires ne sont pas exhaustives, et des documents et jeux de données publics supplémentaires ont également été consultés à des fins de collecte, de validation et de clarification.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes avec des fabricants d'additifs, des distributeurs, des transformateurs alimentaires, ainsi que des professionnels de la réglementation et de la qualité qui traitent des spécifications et des cycles de reformulation. Les réponses des répondants ont servi à valider quelles fonctions d'additifs gagnent en part de marché, comment les prix évoluent dans les contrats, et à quelle vitesse les clients basculent entre options naturelles et synthétiques dans les principaux groupes d'application. Comme il s'agit d'une étude spécifique à l'Inde, la couverture a été équilibrée entre les principaux pôles de consommation et clusters de fabrication afin d'éviter de surpondérer un seul corridor.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 31 % | Dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 54 % | Responsables fonctionnels/d'unité : 40 % | |

| Petits acteurs : 15 % | Managers : 47 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante (top-down), où la production alimentaire transformée et la consommation par catégorie ont été utilisées pour reconstituer le bassin de demande d'additifs par application, puis traduites en valeur en utilisant des taux de traitement typiques et des prix réalisés. Pour maintenir le modèle ancré, nous avons corroboré les totaux à l'aide de vérifications ascendantes sélectives, telles que l'agrégation d'un échantillon de revenus de fournisseurs, des discussions de canal sur le débit, et des contrôles de cohérence des prix moyens de vente par application, qui ont ensuite été utilisés pour ajuster les totaux lorsque des écarts apparaissaient.

Les intrants clés suivis incluent la croissance du volume alimentaire transformé, l'adoption des mentions « clean label » et naturelles, les déclencheurs de reformulation liés aux mises à jour d'étiquetage et de sécurité, la dépendance aux importations pour des groupes d'ingrédients spécifiques, et l'évolution observable des prix des matières premières clés qui influencent la tarification des additifs. Les prévisions se sont appuyées sur une analyse de scénarios soutenue par des relations multivariées simples entre la croissance des aliments transformés, la premiumisation et le rythme d'expansion des catégories dans la boulangerie, les produits laitiers, les boissons et les aliments salés. Lorsque la visibilité ascendante était faible pour les catégories plus petites, les parts ont été attribuées à l'aide des indications des entretiens, puis testées par rapport aux signaux commerciaux et de production avant finalisation.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs passages comparant les résultats du modèle à des signaux indépendants, notamment l'orientation commerciale, les lancements majeurs de produits impliquant une intensité d'additifs plus élevée, et la cohérence de l'évolution des prix entre les catégories. Les valeurs aberrantes ont été signalées lorsque les taux de croissance ou les dépenses implicites d'additifs par unité sortaient de bornes réalistes, puis les hypothèses ont été revues et, si nécessaire, les répondants ont été recontactés pour clarification.

Avant validation finale, le travail est revu par étapes afin que la logique de calcul, les intrants et les tableaux finaux soient cohérents entre les sections. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements réglementaires ou de fortes variations des prix des matières premières. Juste avant la livraison, nous effectuons un nouveau passage pour garantir que les dernières données publiques disponibles et les signaux de marché sont pris en compte.

Comparaison de la taille du marché indien des additifs alimentaires selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres de marché publiés pour les additifs alimentaires en Inde ne concordent souvent pas, car les groupes divergent sur ce qu'ils comptabilisent comme une vente d'additif, sur l'année de référence retenue, et sur la manière dont ils traitent les portefeuilles naturels par rapport aux portefeuilles synthétiques lorsque les prix évoluent rapidement. Des différences apparaissent également lorsque certaines études s'appuient davantage sur la croissance générale de l'industrie alimentaire, tandis que d'autres intègrent une logique de taux de traitement au niveau des applications.

Un facteur d'écart courant est le périmètre, certaines estimations intégrant des ingrédients alimentaires plus larges ou des paniers d'ingrédients spécialisés plus vastes allant au-delà des additifs utilisés à des fins fonctionnelles dans les formulations. Un autre facteur est la construction tarifaire, car les résultats changent selon que l'inflation est appliquée uniformément ou que les prix sont mis à jour par fonction d'additif et par application, puis vérifiés par rapport aux signaux commerciaux et d'approvisionnement, ce qui est la manière dont le modèle reste rattaché au bassin de demande d'additifs chez Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,17 milliards USD (2026) | |

| Éditeur sectoriel A | 9,64 milliards USD (2024) | Utilise une année de base et un cadre de prévision différents, et l'évaluation est présentée sans vérifications claires des taux de traitement au niveau des applications, ce qui peut modifier les totaux lorsque la composition des catégories change. |

| Éditeur sectoriel B | 3,74 milliards USD (2025) | Le chiffre semble refléter une captation de valeur plus étroite, ce qui peut se produire lorsque seuls certains groupes d'additifs ou certains canaux sont comptabilisés, excluant ainsi des parties du panier complet d'additifs. |

L'écart entre les trois valeurs provient principalement du choix de l'année et de ce qui est inclus dans le panier comptabilisé, suivi de la manière dont les prix sont actualisés à mesure que les portefeuilles évoluent entre naturel et synthétique. En maintenant les étapes traçables par rapport aux signaux de demande par application et à une logique de tarification pouvant être revérifiée, le chiffre final est plus facile à expliquer et à réutiliser pour les décisions de planification.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des additifs alimentaires en Inde en 2026 ?

Le marché est évalué à 11,17 milliards USD en 2026 et devrait atteindre 15,04 milliards USD en 2031.

Quel type de produit détient la plus grande part ?

Les édulcorants représentent 68,23 % de la valeur, reflétant la disponibilité du sucre en Inde et l'utilisation répandue des substituts du sucre.

Quel segment connaît la croissance la plus rapide ?

Les colorants alimentaires devraient afficher un TCAC de 7,61 % jusqu'en 2031, à mesure que les pigments naturels gagnent en popularité.

Quelle application génère le plus la demande d'additifs ?

Les produits laitiers et desserts sont en tête avec une part de 31,61 % en raison de la grande base laitière de l'Inde et de la production croissante de produits laitiers à valeur ajoutée.

Dernière mise à jour de la page le: