Taille et part du marché des agents de réduction du sodium en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

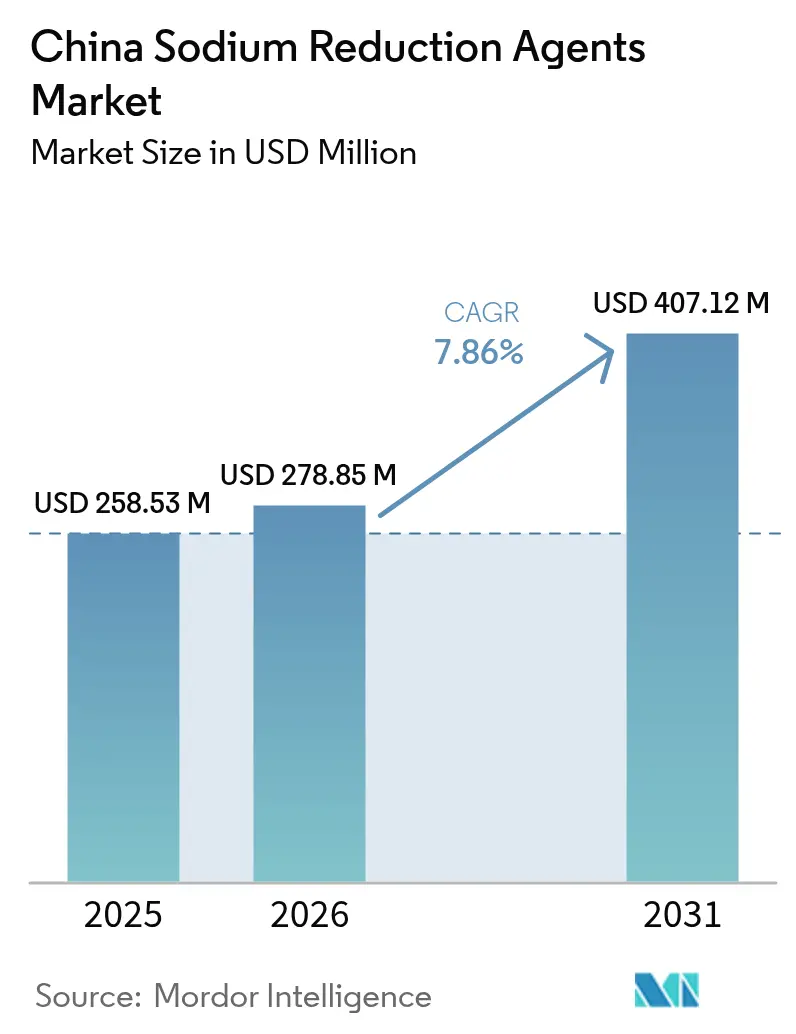

| Taille du marché de l'année de base (2025) | 258.53 Millions de dollars américains |

| Taille du Marché (2026) | 278.85 Millions de dollars américains |

| Taille du Marché (2031) | 407.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.86% CAGR |

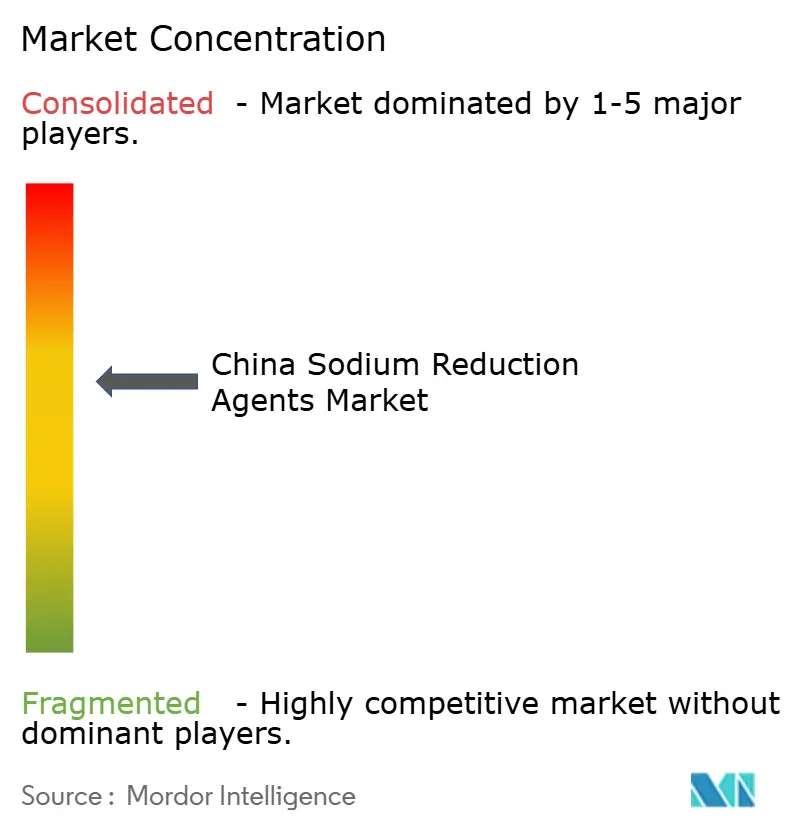

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des agents de réduction du sodium en Chine par Mordor Intelligence

La taille du marché des agents de réduction du sodium en Chine en 2026 est estimée à 278,85 millions USD, en progression par rapport à la valeur de 258,53 millions USD en 2025, avec des projections pour 2031 s'établissant à 407,12 millions USD, soit une croissance à un TCAC de 7,86 % sur la période 2026-2031. L'initiative « Chine saine 2030 » de Pékin, qui vise à réduire la consommation moyenne de sel à 5 grammes par jour, stimule les efforts de reformulation dans les aliments emballés. Les consommateurs urbains, dont la sensibilisation à la santé est croissante, acceptent de plus en plus des réductions de sodium allant jusqu'à 35 %, à condition que le goût des produits reste intact. Les avancées technologiques, telles que les exhausteurs d'umami à base d'extraits de levure et la modélisation sensorielle pilotée par l'intelligence artificielle (IA), ont considérablement réduit les délais de développement des produits, les faisant passer de 24 mois à neuf mois. Des facteurs tels qu'une orientation politique claire, la pénétration croissante du commerce électronique pour les produits reformulés dans les villes de rang 3, et les innovations de la chaîne d'approvisionnement intégrant le masquage du goût aux améliorations de la durée de conservation soutiennent collectivement la croissance soutenue du marché. L'intensité concurrentielle reste modérée, les acteurs existants augmentant leur capacité de fermentation nationale afin de réduire la dépendance de la Chine à 50 % vis-à-vis du chlorure de potassium (KCl) importé à base de potasse.

Principaux enseignements du rapport

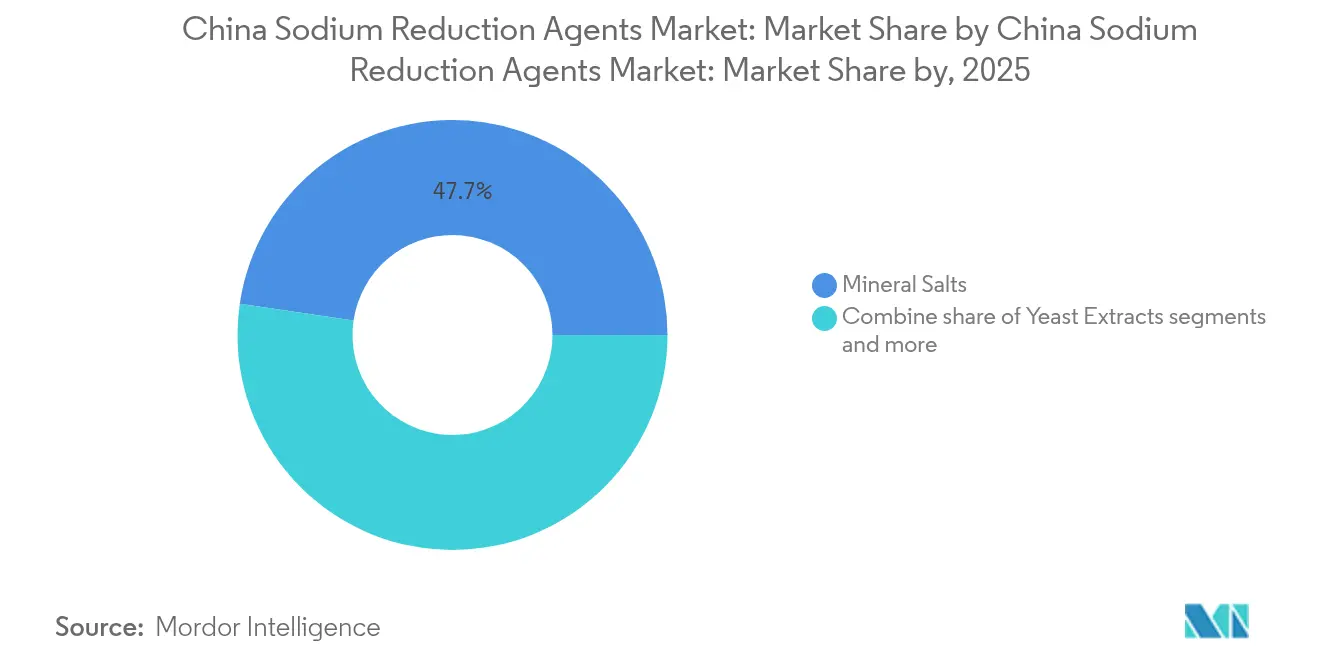

- Par type de produit, les sels minéraux ont représenté 47,68 % de la part du marché des agents de réduction du sodium en Chine en 2025, tandis que les extraits de levure devraient croître à un TCAC de 8,74 % jusqu'en 2031.

- Par forme, les poudres et granulés ont représenté 67,55 % de la taille du marché des agents de réduction du sodium en Chine en 2025 ; les liquides enregistrent le TCAC le plus rapide, à 9,02 %, jusqu'en 2031.

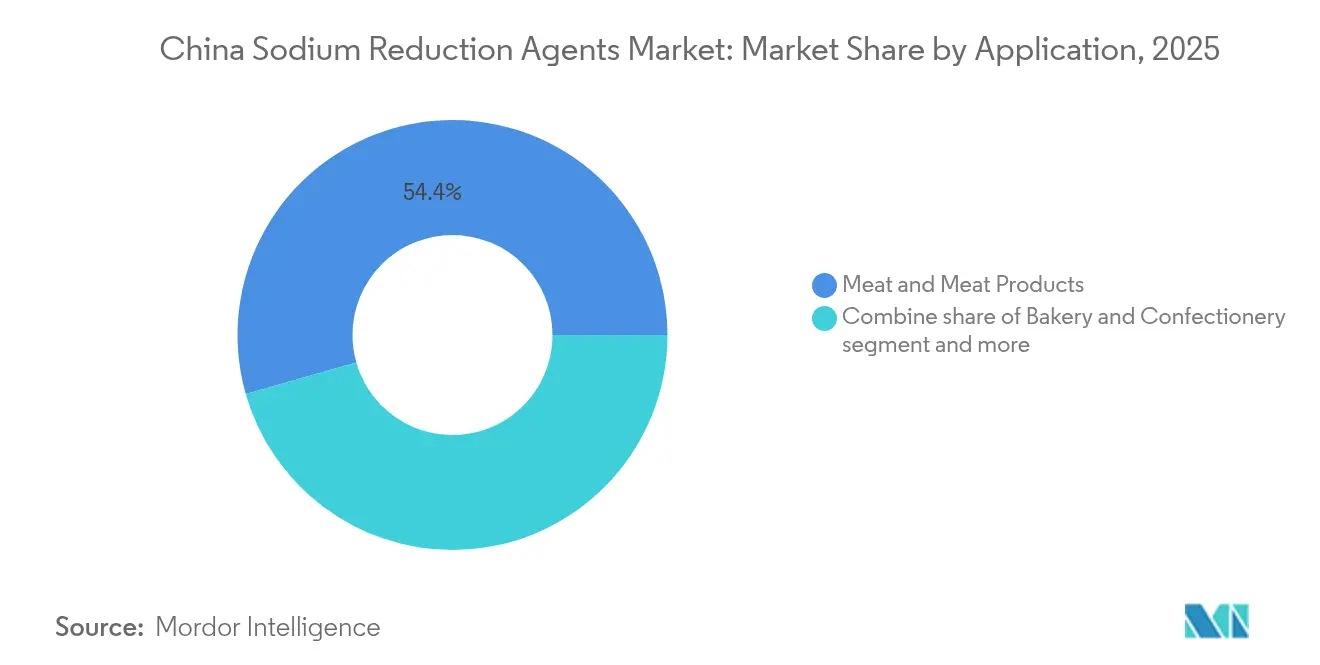

- Par application, les produits carnés ont capté 54,42 % de la taille du marché des agents de réduction du sodium en Chine en 2025 et progressent à un TCAC de 8,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des agents de réduction du sodium en Chine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation accrue des consommateurs aux risques sanitaires liés au sodium, stimulant la demande de produits alimentaires à faible teneur en sodium | +2.1% | National, avec une adoption plus forte dans les villes de rang 1 et de rang 2 (Pékin, Shanghai, Guangzhou, Shenzhen) | Moyen terme (2-4 ans) |

| L'initiative « Chine saine 2030 » vise à réduire la consommation de sel, contraignant les industries à reformuler leurs produits | +1.9% | Mandat national de politique ; application concentrée dans les pôles de l'alimentation emballée (Shandong, Guangdong, Jiangsu) | Long terme (≥ 4 ans) |

| Campagnes gouvernementales promouvant des produits à teneur réduite en sodium via les médias, les établissements scolaires et les initiatives communautaires | +1.3% | National, avec des programmes pilotes dans les centres urbains et les systèmes de restauration scolaire | Moyen terme (2-4 ans) |

| Consommateurs urbains soucieux de leur santé, augmentant la demande d'aliments et de boissons emballés à faible teneur en sodium | +1.5% | Villes de rang 1 et de rang 2 ; extension aux villes de rang 3 via les canaux de commerce électronique | Court terme (≤ 2 ans) |

| Croissance de la catégorie des aliments transformés créant des opportunités pour la reformulation de la réduction du sodium | +1.2% | National, avec la plus forte croissance dans les provinces manufacturières côtières (Guangdong, Zhejiang, Fujian) | Moyen terme (2-4 ans) |

| Avancées technologiques améliorant les substituts du sel pour mieux reproduire le caractère salé traditionnel dans les aliments | +0.8% | National, avec la R&D concentrée dans les pôles d'innovation de Pékin, Shanghai et Langfang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation accrue des consommateurs aux risques sanitaires liés au sodium, stimulant la demande de produits alimentaires à faible teneur en sodium

Les consommateurs urbains chinois modifient de plus en plus leurs habitudes alimentaires, les données indiquant que la majorité des adultes consomment des niveaux de sodium dépassant les limites recommandées. Les directives chinoises sur l'hypertension de 2024 soulignent l'utilisation de substituts du sel enrichis en potassium comme stratégie clinique pour résoudre ce problème. Cette tendance est particulièrement marquée dans les villes de rang 1, où des revenus disponibles plus élevés et une sensibilisation accrue à la santé permettent aux consommateurs de choisir des collations, des sauces et des plats cuisinés reformulés à prix premium, étiquetés « faible en sodium » ou « sel réduit ». Une étude portant sur des milliers d'aliments préemballés dans la province du Zhejiang a révélé qu'une part importante de ces produits était riche en sodium, avec une teneur moyenne en sodium dépassant 1 000 milligrammes pour 100 grammes. En réponse, les fabricants dans des catégories telles que les produits à base d'œufs, les aliments à base de soja et les repas prêts à consommer s'efforcent de se conformer aux projets de directives d'étiquetage nutritionnel en face avant publiées en août 2024. Ces directives proposent un système de notation allant de A à D, ainsi que des étiquettes d'avertissement ciblant spécifiquement les produits alimentaires pour enfants. Ces mesures réglementaires s'inscrivent dans la volonté croissante des consommateurs de payer une prime pour des options plus saines, créant des opportunités pour les fournisseurs d'ingrédients de collaborer avec les propriétaires de marques via des partenariats de co-développement. Soutenant davantage cette tendance, l'étude de cohorte du Hunan de décembre 2024 a démontré que les substituts du sel contenant 25 % de chlorure de potassium étaient plus efficaces pour réduire l'apport en sodium par rapport aux mélanges contenant 13 % de chlorure de potassium. Cela fournit aux formulateurs des preuves cliniques pour justifier l'utilisation de taux d'incorporation plus élevés, même lorsque des défis sensoriels peuvent survenir.

L'initiative « Chine saine 2030 » vise à réduire la consommation de sel, contraignant les industries à reformuler leurs produits

L'initiative « Chine saine 2030 » de Pékin vise à réduire la consommation moyenne de sel de la population à moins de 5 grammes par jour [1]Source : Ministère des Affaires étrangères de la République populaire de Chine, « Rapport de progrès de la Chine », fmprc.gov.cn. Atteindre cet objectif nécessite des efforts coordonnés des industries de la fabrication alimentaire, de la restauration et du commerce de détail. Le Plan de développement alimentaire et nutritionnel de Chine (2025-2030) soutient cet objectif en établissant des repères intermédiaires pour la teneur en sodium des aliments transformés. Ces repères sont appliqués via les normes d'étiquetage nutritionnel GB 28050-2025, qui imposent la déclaration de la teneur en sodium et fixent des seuils pour les allégations « faible en sodium » et « sans sodium ». Ce cadre réglementaire oblige les fabricants des provinces clés telles que le Shandong, le Guangdong et le Jiangsu, qui représentent collectivement plus de 40 % de la production d'aliments emballés en Chine, à adopter des stratégies de réduction du sodium sous peine de conséquences en termes de réputation et de réglementation. En novembre 2024, le Centre chinois pour la prévention et le contrôle des maladies a publié le Guide de réduction du sel dans l'industrie alimentaire chinoise (deuxième édition). Ce guide décrit les approches techniques pour la réduction progressive du sodium, l'exploration de saveurs alternatives telles que les épices piquantes, acides et aromatiques, ainsi que les innovations de processus. Il sert de feuille de route réglementaire, réduisant les risques associés aux investissements de reformulation. Le guide souligne également l'utilisation d'étiquettes nutritionnelles en face avant et encourage le partage public des résultats de reformulation. Ces mesures devraient accélérer le benchmarking concurrentiel et raccourcir le délai de mise sur le marché des unités de gestion des stocks (SKU) à teneur réduite en sodium, amplifiant l'impact à long terme des efforts de réduction du sodium.

Campagnes gouvernementales promouvant des produits à teneur réduite en sodium via les médias, les établissements scolaires et les initiatives communautaires

Les campagnes médiatiques parrainées par l'État et les programmes d'éducation nutritionnelle en milieu scolaire influencent les perceptions des consommateurs concernant les risques sanitaires liés au sodium. Des organisations telles que la Société chinoise de nutrition et les Centres chinois pour la prévention et le contrôle des maladies (China CDC) utilisent des messages multicanaux pour mettre en évidence le lien entre une consommation excessive de sel et des problèmes de santé tels que les maladies cardiovasculaires, les accidents vasculaires cérébraux et les dysfonctionnements rénaux. Les directives chinoises sur l'hypertension de 2024 approuvent l'utilisation de substituts du sel dans le cadre de la prise en charge clinique, soutenant les formulations enrichies en potassium et fournissant aux professionnels de santé des orientations fondées sur des données probantes pour le conseil aux patients[2]Source : Bibliothèque nationale de médecine,"Effet des substituts du sel à teneur réduite en sodium et enrichis en potassium sur le cancer de l'estomac," pmc.ncbi.nlm.nih.gov. Les programmes de restauration scolaire urbaine expérimentent des plans de repas à teneur réduite en sodium, favorisant une génération de jeunes consommateurs habitués à des profils de saveurs moins salés. Ce changement démographique devrait soutenir la demande d'agents de réduction du sodium à moyen terme. Les initiatives au niveau communautaire, telles que les démonstrations culinaires et les campagnes de distribution de cuillères à sel, soulignent que le sel discrétionnaire, qui représente environ 70 % de l'apport en sodium en Chine, peut être réduit sans compromettre le goût. Ces efforts abaissent progressivement le seuil sensoriel pour les fabricants qui reformulent leurs produits, à mesure que les consommateurs s'adaptent à des profils de goût moins salés. L'impact combiné des mesures politiques et du changement de comportement à la base accélère la transition du marché des produits de niche axés sur la santé vers une adoption grand public plus large.

Consommateurs urbains soucieux de leur santé, augmentant la demande d'aliments et de boissons emballés à faible teneur en sodium

Les consommateurs aisés de Pékin, Shanghai, Guangzhou et Shenzhen stimulent une tendance à la premiumisation dans les aliments emballés, avec des allégations « faible en sodium » qui émergent comme un différenciateur clé dans des catégories telles que les nouilles instantanées et les boissons laitières. Les plateformes de commerce électronique soutiennent davantage cette tendance en offrant aux consommateurs des villes de rang 3 un accès à des produits reformulés qui étaient auparavant limités aux canaux de vente au détail de rang 1. Cela a effectivement élargi la disponibilité des références axées sur la santé et étendu le marché des agents de réduction du sodium. Une étude de 2024 sur les aliments préemballés au Zhejiang a révélé que les produits riches en sodium (moyenne de 1 018,6 mg de Na pour 100 g) dominent des catégories telles que les produits à base d'œufs, de soja, les repas de commodité, les produits carnés et les produits à base de légumes. Cependant, les propriétaires de marques reformulent désormais activement leurs offres en prévision des projets de directives d'étiquetage nutritionnel en face avant d'août 2024, qui proposent des systèmes de notation de A à D et des étiquettes d'avertissement pour les aliments pour enfants. Cette évolution réglementaire s'aligne sur l'augmentation des revenus disponibles et la sensibilisation croissante à la santé, favorisant une base de consommateurs disposés à payer une prime de 10 à 15 % pour des alternatives à faible teneur en sodium. Les fournisseurs d'ingrédients peuvent tirer parti de cette opportunité en co-développant des formulations mettant en avant des attributs d'étiquette propre, tels que les extraits de levure, les peptides fermentés et les extraits botaniques, plutôt que de s'appuyer uniquement sur des mélanges de chlorure de potassium, souvent perçus négativement par les consommateurs soucieux de leur santé en raison de leur association « chimique ».

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Difficulté à maintenir le goût et l'acceptation des consommateurs dans les aliments traditionnels chinois à teneur réduite en sodium | -1.4% | National, avec des défis aigus dans les cuisines du Sichuan, du Hunan et du Guangdong reposant sur des condiments fermentés | Court terme (≤ 2 ans) |

| Problèmes sensoriels liés au chlorure de potassium nécessitant des techniques de masquage avancées pour l'amertume et les notes métalliques | -1.1% | National, affectant toutes les catégories de produits utilisant des substituts à base de sels minéraux | Moyen terme (2-4 ans) |

| Préoccupations de sécurité alimentaire dues à la réduction des effets conservateurs dans les produits à faible teneur en sodium, comme les viandes et les sauces | -0.7% | National, avec un contrôle accru dans les pôles de transformation de la viande (Henan, Shandong, Sichuan) | Moyen terme (2-4 ans) |

| Coûts de production plus élevés et marges bénéficiaires plus faibles pour les sels réduits en sodium et les mélanges de sels | -0.6% | National, avec des pressions sur les coûts les plus aiguës pour les petites et moyennes entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Difficulté à maintenir le goût et l'acceptation des consommateurs dans les aliments traditionnels chinois à teneur réduite en sodium

Les condiments traditionnels chinois, tels que la sauce soja, la sauce aux huîtres, les pâtes de haricots fermentées et les légumes marinés, tirent leurs saveurs caractéristiques de fortes concentrations de chlorure de sodium, qui agissent également comme inhibiteurs microbiens lors de la fermentation et du stockage. Reformuler ces produits pour se conformer aux seuils GB 28050-2025 représente un défi sensoriel important, en particulier dans les cuisines du Sichuan, du Hunan et du Guangdong, où les saveurs salées, umami et fermentées sont essentielles. Une revue publiée en 2024 dans *Food Science & Human Wellness* a mis en évidence que les formulations de sauce soja à sel réduit connaissent souvent une diminution de l'intensité umami et une modification de la cinétique de fermentation, nécessitant un vieillissement prolongé ou des interventions enzymatiques pour restaurer la complexité des saveurs. Le Guide de réduction du sel dans l'industrie alimentaire chinoise (deuxième édition) aborde ce problème en recommandant des protocoles de réduction progressive du sodium avec de faibles décréments en pourcentage sur des cycles pluriannuels et en explorant des options d'arômes alternatifs, tels que les épices piquantes, acides et aromatiques, pour compenser la perte de sodium. Cependant, même des changements progressifs risquent de provoquer le rejet des consommateurs dans des catégories où la fidélité à la marque est étroitement liée à la cohérence du goût. Cela oblige les fabricants à investir dans l'éducation des consommateurs et dans des unités de gestion des stocks (SKU) en format d'essai pour aider les consommateurs à s'adapter aux nouvelles formulations. L'impact à court terme est particulièrement difficile pour les petites et moyennes entreprises, qui manquent souvent des ressources en recherche et développement et des installations de tests sensoriels nécessaires pour valider les reformulations. Cela crée un avantage concurrentiel pour les fournisseurs d'ingrédients multinationaux, qui peuvent fournir des solutions clés en main soutenues par des panels de goût cliniques.

Problèmes sensoriels liés au chlorure de potassium nécessitant des techniques de masquage avancées pour l'amertume et les notes métalliques

Le chlorure de potassium, le principal substitut à base de sel minéral sur le marché en 2024, introduit des notes d'amertume et des arrière-goûts métalliques lorsque les taux d'incorporation dépassent 25 %. Cette limitation restreint l'étendue de la réduction du sodium réalisable et nécessite l'utilisation de stratégies de masquage coûteuses. Une étude évaluée par les pairs publiée en 2025 dans Frontiers in Nutrition a révélé que les produits de boulangerie à base de blé formulés avec 3,6 grammes de chlorure de potassium (KCl) pour 1 000 grammes de farine maintenaient un caractère salé acceptable sans arômes indésirables significatifs. Cependant, des niveaux d'incorporation plus élevés (5,4 grammes pour 1 000 grammes de farine) ont affecté négativement l'acceptabilité des arômes, introduisant de l'amertume et des arrière-goûts métalliques. Le chlorure de calcium (CaCl2), testé comme alternative, a produit des notes savonneuses et métalliques encore plus prononcées, le rendant inadapté à la plupart des applications à moins que des techniques d'encapsulation avancées ou de masquage par co-ingrédients ne soient utilisées. Le Tastesense Salt de Kerry Group relève ces défis sensoriels en incorporant des extraits botaniques, des peptides et des modulateurs de saveurs fermentées pour masquer les notes indésirables du chlorure de potassium. Cependant, ces solutions s'accompagnent d'une prime de coût de 20 à 30 % par rapport aux mélanges standards de chlorure de potassium. À moyen terme, cela devrait créer une division au sein du marché. Les marques premium sont susceptibles d'adopter des systèmes de masquage multi-ingrédients pour atteindre des réductions de sodium de 40 à 60 %, tandis que les marques d'entrée de gamme resteront limitées à des réductions de 20 à 25 % avec du chlorure de potassium non masqué. Cette différence pourrait renforcer la perception des consommateurs que les produits à faible teneur en sodium sont de qualité inférieure par rapport à leurs équivalents standard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les extraits de levure progressent avec la hausse de la demande d'umami à étiquette propre

En 2025, les sels minéraux représentaient 47,68 % du marché des agents de réduction du sodium en Chine, principalement portés par les mélanges de chlorure de potassium (KCl), qui servent de substituts au chlorure de sodium dans les viandes transformées, les condiments et les nouilles instantanées. Les extraits de levure devraient croître à un taux de croissance annuel composé (TCAC) de 8,74 % jusqu'en 2031, portés par la préférence des formulateurs pour des exhausteurs d'umami à étiquette propre qui évitent l'amertume et les arrière-goûts métalliques associés aux niveaux élevés de chlorure de potassium. Angel Yeast, avec une capacité mondiale de production d'extraits de levure de 150 000 tonnes et 21 lignes de production réparties dans 10 villes en Chine, est bien positionnée pour capitaliser sur cette tendance. Les solutions AnPro® de protéine de levure et d'extraits de levure de l'entreprise permettent une réduction du sel allant jusqu'à 35 % tout en préservant la saveur umami et la sensation en bouche.

Les acides aminés et les glutamates, le troisième segment, sont utilisés dans les produits carnés, où les acides aminés basiques tels que la L-lysine et la L-arginine améliorent la perception du goût salé et masquent les saveurs indésirables. Cependant, le contrôle réglementaire du glutamate monosodique (MSG) limite la croissance dans ce segment, malgré l'expansion par Meihua Holdings de sa capacité de production de MSG à 3,2037 millions de tonnes en 2024. Cet environnement réglementaire continue d'influencer l'adoption des glutamates sur le marché.

Par forme : les formats liquides s'accélèrent dans les sauces et les boissons

Les formes en poudre/granulés représentaient 67,55 % du marché en 2025, principalement en raison de leur compatibilité avec les mélanges d'assaisonnements secs, les sachets de nouilles instantanées et les préparations pour boulangerie. Ces formats permettent aux fabricants d'utiliser l'infrastructure de mélange existante, ce qui évite la nécessité d'investissements en capital significatifs dans des systèmes de dosage liquide. Cette facilité d'intégration en a fait un choix privilégié pour de nombreux fabricants.

D'autre part, les agents de réduction du sodium liquides devraient croître à un taux de croissance annuel composé (TCAC) de 9,02 % jusqu'en 2031. Cette croissance est portée par l'adoption croissante de systèmes de dosage en ligne par les fabricants de boissons et de sauces. Ces systèmes offrent un contrôle précis du sodium et répondent aux défis liés à la manipulation des poussières et à la dissolution associés aux formats en poudre. Un exemple notable est le Tastesense Salt de Kerry Group, lancé en avril 2024. Cette solution liquide pour les assaisonnements de snacks comprend des extraits botaniques, des peptides et des modulateurs de saveurs fermentées pré-dissous dans un système porteur. Elle permet aux fabricants de snacks d'appliquer par pulvérisation des agents de réduction du sodium lors de l'étape finale d'assaisonnement, atteignant une réduction du sodium de plus de 60 % avec une reformulation minimale des recettes de base.

Par application : les produits carnés dominent mais font face à une complexité de reformulation aiguë

La viande et les produits carnés représentaient 54,42 % des agents de réduction du sodium en 2025 et devraient croître à un taux de croissance annuel composé (TCAC) de 8,88 % jusqu'en 2031. Cette croissance est portée par des mandats de reformulation ciblant des produits tels que les saucisses, le jambon et les viandes traitées, où le sodium sert traditionnellement à la fois d'exhausteur de goût et d'inhibiteur microbien. La publication de GB 2760-2024 en août 2024 a éliminé des conservateurs tels que l'epsilon-polylysine, la nisine et les sorbates des aliments en conserve. Ce changement a conduit les transformateurs de viande à adopter des méthodes de conservation alternatives, notamment les antioxydants naturels, les antimicrobiens d'origine fermentée et l'emballage sous atmosphère modifiée. Ces méthodes augmentent la complexité et le coût des initiatives de réduction du sodium. Une revue de 2024 dans Food Science and Human Wellness a mis en évidence que les formulations de viande à sel réduit connaissent souvent des problèmes tels qu'une diminution de la capacité de rétention d'eau, une texture modifiée et une oxydation des lipides accélérée. Pour relever ces défis, des solutions multi-ingrédients, incluant des phosphates, des hydrocolloïdes et des antioxydants, sont nécessaires pour restaurer la fonctionnalité.

Les condiments, assaisonnements et sauces représentent la deuxième application la plus importante pour les agents de réduction du sodium et font face à des défis similaires. Équilibrer la réduction du sodium avec la stabilité microbienne et l'intensité des saveurs est particulièrement difficile dans les produits fermentés, tels que la sauce soja et la pâte de haricots. Dans ces produits, le chlorure de sodium joue un rôle crucial dans la modulation de la cinétique de fermentation et la prévention des altérations. Ces défis nécessitent des approches innovantes pour maintenir la qualité des produits tout en atteignant les objectifs de réduction du sodium.

Analyse géographique

Le marché des agents de réduction du sodium en Chine est géographiquement concentré dans les provinces manufacturières côtières telles que le Guangdong, le Zhejiang, le Jiangsu et le Shandong. Ces provinces représentent collectivement plus de 50 % de la production d'aliments emballés du pays et abritent des installations pour les marques multinationales et nationales. Ces installations sont soumises aux normes d'étiquetage GB 28050-2025 et aux mandats de reformulation « Chine saine 2030 ». Le Guangdong, le plus grand pôle de transformation alimentaire, abrite des fabricants de condiments tels que les producteurs de sauce soja et de sauce aux huîtres, ainsi que des transformateurs de viande. Ces entreprises sont des adopteurs précoces des extraits de levure et des mélanges de sels minéraux pour atteindre les objectifs de réduction du sodium fixés par les bureaux de santé provinciaux. Au Zhejiang, la concentration de producteurs de snacks et de boulangerie stimule la demande de formats en poudre et en granulés qui s'intègrent parfaitement dans les mélanges d'assaisonnements secs et les sachets de nouilles instantanées.

Le Shandong, grand centre de transformation de la viande, fait face à d'importants défis de reformulation. Les transformateurs doivent équilibrer la réduction du sodium avec les exigences de sécurité alimentaire dans des produits tels que les saucisses, le jambon et les viandes traitées. Cela a créé une demande d'ingrédients multifonctionnels tels que les solutions Origin® et Verdad® de Corbion, qui assurent à la fois le contrôle antimicrobien et la réduction du sodium. Par ailleurs, les fabricants de produits laitiers et de boissons du Jiangsu adoptent des agents de réduction du sodium liquides permettant un dosage en ligne et un contrôle précis du sodium. Cette tendance a été amplifiée par l'acquisition en 2024 par DSM-Firmenich de la pleine propriété de ArtSci Biology Technologies Company Limited, renforçant les capacités locales de recherche et développement pour les formulations de produits laitiers, de boissons et de produits de boulangerie. Les provinces intérieures telles que le Henan, le Sichuan et le Hunan sont en retard dans l'adoption de la réduction du sodium en raison de la prédominance des petites et moyennes entreprises aux budgets de recherche et développement et aux laboratoires sensoriels limités. Cependant, ces régions sont prêtes à croître à mesure que les bureaux de santé provinciaux appliquent les seuils GB 28050-2025 et que les consommateurs des villes de rang 3 accèdent aux produits reformulés via les plateformes de commerce électronique. Le Sichuan et le Hunan, connus pour leurs cuisines épicées et fermentées, font face à des défis de reformulation uniques. Les condiments traditionnels comme la pâte de haricots fermentée et les légumes marinés reposent sur de fortes concentrations de chlorure de sodium pour leur identité gustative. Des protocoles de réduction progressive et des stratégies d'arômes alternatifs, tels que l'incorporation d'épices piquantes, acides et aromatiques, sont recommandés dans le Guide de réduction du sel dans l'industrie alimentaire chinoise de novembre 2024. Les villes de rang 1, notamment Pékin, Shanghai, Guangzhou et Shenzhen, sont des épicentres de la demande où des consommateurs aisés et soucieux de leur santé stimulent la premiumisation dans les aliments emballés. Ces consommateurs sont prêts à payer des primes de 10 à 15 % pour des variantes à faible teneur en sodium, créant une demande d'extraits de levure à étiquette propre et de peptides fermentés plutôt que des mélanges de chlorure de potassium de commodité. Les villes de rang 2 connaissent une adoption rapide à mesure que les ménages à double revenu et la prolifération des commerces de proximité élargissent l'accès aux unités de gestion des stocks (SKU) reformulées. Pendant ce temps, les villes de rang 3 restent sensibles aux prix mais s'acclimatent progressivement à des profils de goût moins salés grâce aux campagnes gouvernementales et à l'éducation nutritionnelle en milieu scolaire. La dispersion géographique de l'activité de reformulation, des pôles de fabrication côtiers aux centres de transformation intérieurs et des consommateurs urbains de rang 1 aux acheteurs sensibles aux prix de rang 3, crée un marché hétérogène. Les fournisseurs d'ingrédients doivent adapter leurs portefeuilles de produits, tels que les formats poudre versus liquide et les sels minéraux versus les extraits de levure, et ajuster leurs stratégies de mise sur le marché, telles que la vente directe versus les partenariats avec des distributeurs, pour s'aligner sur les capacités de fabrication régionales, l'intensité de l'application réglementaire et la volonté des consommateurs à payer.

Paysage réglementaire

Le marché chinois des agents de réduction du sodium fonctionne dans le cadre plus large de la loi sur la sécurité alimentaire et des orientations de la politique nutritionnelle nationale, ancré par le programme Healthy China 2030 et son objectif d'apport en sel de 5 grammes par jour. Pour les aliments emballés, les exigences d'étiquetage nutritionnel GB 28050-2025 placent la déclaration du sodium et l'utilisation d'allégations réglementées (telles que « faible teneur en sodium » et « sans sodium ») au cœur des décisions de reformulation, façonnant la manière dont les substituts de sels minéraux, les extraits de levure et les autres systèmes aromatiques sont positionnés sur l'emballage.

Du côté de la formulation, la norme GB 2760-2024 (norme relative à l'utilisation des additifs alimentaires) a été publiée en mars 2024 et mise en œuvre en février 2025, mettant à jour les additifs autorisés et les limites d'utilisation qui interagissent avec les stratégies de conservation lorsque le sodium est réduit, en particulier pour les applications de viande et de conserves. Les orientations techniques sont également devenues plus opérationnelles, le China CDC ayant publié le China Food Industry Salt Reduction Guide (deuxième édition) (paru en novembre 2024), qui présente des voies pratiques pour une réduction progressive du sodium et des approches aromatiques alternatives, réduisant ainsi l'incertitude pour les fabricants qui développent des références à teneur réduite en sel dans les principales provinces d'aliments emballés.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les matières premières en amont, notamment le chlorure de potassium à base de potasse et d'autres sels minéraux, ainsi que les substrats de fermentation pour les extraits de levure et les systèmes aromatiques fermentés. La fabrication des ingrédients couvre ensuite le mélange de sels minéraux, la fermentation, l'extraction et le séchage par atomisation pour les poudres et granulés, ainsi que le mélange liquide pour les solutions de dosage en ligne. L'expansion de la capacité de fermentation nationale par des acteurs tels qu'Angel Yeast soutient les solutions umami « clean-label », tandis que la dépendance continue à l'égard du KCl importé à base de potasse reste un point sensible pour les formulations à base de sels minéraux.

Au stade intermédiaire, le développement d'applications et les services techniques sont importants car les systèmes de réduction du sodium dépendent de l'optimisation sensorielle, notamment le masquage de l'amertume pour le KCl, la reconstruction de l'umami pour les condiments et la restauration de la fonctionnalité dans les viandes. Les fournisseurs proposent généralement ces capacités via des laboratoires d'application et des accords de codéveloppement avec les propriétaires de marques. En aval, les grands fabricants alimentaires des pôles côtiers d'aliments emballés intègrent souvent les agents de réduction du sodium dans des programmes de reformulation standardisés, tandis que les distributeurs multi-niveaux et les mélangeurs régionaux desservent les transformateurs de taille moyenne qui ont besoin d'un soutien à la formulation et d'une logistique en petits lots. La croissance du commerce électronique pour les produits reformulés alimente également les signaux de demande en provenance des marchés de niveau 3, augmentant l'importance de solutions évolutives et à coûts maîtrisés en poudres et granulés ainsi qu'en liquides appliqués par vaporisation et dosés en ligne.

Paysage concurrentiel

Le marché des agents de réduction du sodium en Chine est modérément consolidé. Angel Yeast est en tête dans les exhausteurs d'umami à étiquette propre, soutenu par sa capacité mondiale de production d'extraits de levure de 150 000 tonnes, 21 lignes de production réparties dans 10 villes en Chine et 38 ans d'expertise en fermentation. Par ailleurs, des sociétés d'ingrédients multinationales, notamment DSM-Firmenich, Kerry Group, Cargill et Corbion, emploient des plateformes de fermentation de précision, une modélisation sensorielle pilotée par l'IA et des acquisitions stratégiques pour accélérer les processus de reformulation et étendre leur présence dans les segments de marché premium.

L'acquisition par DSM-Firmenich de la pleine propriété de ArtSci Biology Technologies Co., Ltd. en 2024 et son Mémorandum de coopération stratégique mondiale avec le Groupe Yili soulignent sa stratégie d'intégration de capacités locales de recherche et développement et de co-développement de formulations avec les propriétaires de marques de rang 1 pour atténuer les risques d'adoption. De même, le lancement par Kerry Group du Tastesense Salt en avril 2024, une solution liquide capable d'atteindre une réduction du sodium de plus de 60 % dans les snacks, démontre l'avantage concurrentiel de l'amélioration des saveurs multimodale par rapport aux solutions à ingrédient unique. L'acquisition par Meihua Holdings des actifs en acides aminés de qualité alimentaire et pharmaceutique de Kyowa Hakko Bio en novembre 2024 pour environ 10,5 milliards JPY (70 millions USD) marque un virage stratégique vers des ingrédients fermentés de précision et la production à l'étranger. Ce mouvement positionne l'entreprise pour concurrencer dans des segments à marges plus élevées au-delà du glutamate monosodique (MSG) de commodité.

Des opportunités de croissance existent dans les peptides fermentés, les extraits botaniques et les modulateurs de saveurs enzymatiques, qui peuvent atteindre des réductions de sodium de 50 % à 60 % sans les limitations sensorielles souvent associées aux formulations de chlorure de potassium à forte incorporation. Cependant, ces solutions font face à des défis, notamment une évolutivité de production limitée et la nécessité d'une validation sensorielle dans diverses applications alimentaires. La technologie joue un rôle crucial dans le maintien de la compétitivité. Les entreprises capables de raccourcir les délais de reformulation de 18 à 24 mois à 6 à 9 mois grâce à la modélisation des récepteurs pilotée par l'IA et au criblage sensoriel à haut débit sont positionnées pour gagner un avantage de marché significatif. Cette urgence est alimentée par la nécessité de respecter les seuils GB 28050-2025 et les exigences d'étiquetage nutritionnel en face avant. Le lancement prévu en 2024 par Corbion de modèles de contrôle de Listeria pilotés par l'IA et l'expansion de ses portefeuilles de conservation naturelle, tels qu'Origin et Verdad, soulignent le potentiel des ingrédients multifonctionnels. Ces ingrédients, qui assurent à la fois la réduction du sodium et l'extension de la durée de conservation, devraient bénéficier d'une tarification premium et d'une adoption plus rapide sur le marché.

Leaders du secteur des agents de réduction du sodium en Chine

Angel Yeast Co. Ltd.

Givaudan SA

Lesaffre

Innophos Holdings Inc.

ABF Ingredients

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les canaux institutionnels et alimentaires réglementés créent un espace clair pour des systèmes de réduction du sodium standardisés qui peuvent être reproduits sur les menus et les références, en particulier lorsque l'étiquetage et les messages de santé publique sont déjà actifs. Le China Food Industry Salt Reduction Guide (deuxième édition) (novembre 2024) offre des voies de reformulation pratiques, tandis que la norme GB 28050-2025 renforce l'exigence d'une déclaration cohérente du sodium et d'allégations conformes, augmentant la demande de solutions clés en main combinant substitution du sel, modulation du goût et, pour les viandes et sauces, soutien à la stabilité.

Les opportunités spécifiques aux catégories se concentrent là où le sodium est structurellement intégré à la fois dans le goût et la sécurité, notamment les condiments fermentés, les sauces et les produits carnés. Des initiatives commerciales récentes illustrent cette orientation, comme le lancement en novembre 2025 par COFCO Catering d'une sauce soja légère à teneur réduite en sel, positionnée autour d'une réduction du sel définie tout en maintenant les paramètres de qualité clés, et le plan d'action d'avril 2026 de Qianhe Seasoning qui privilégie le « clean label » et la R&D sur les procédés de réduction du sodium. Du côté des ingrédients, l'adoption de systèmes aromatiques issus de la fermentation, notamment les extraits de levure et autres modulateurs savoureux connexes, soutient les objectifs de reformulation d'une manière qui aide à éviter le plafond sensoriel du chlorure de potassium non masqué. Parallèlement, la croissance des formats liquides, notamment les solutions appliquées par vaporisation et dosées en ligne pour les sauces et les assaisonnements de snacks, élargit les opportunités pour les fournisseurs capables d'associer un soutien local à l'application avec une production évolutive.

Développements récents du secteur

- Avril 2026 : Qianhe Seasoning a publié son plan d'action 2026 « Amélioration de la qualité et de l'efficacité », déclarant un accent continu de la R&D sur les procédés de clean-label et de réduction du sodium pour l'innovation de produits orientés vers la santé. Cette annonce signale un investissement soutenu dans la capacité de reformulation au sein des condiments courants, favorisant une adoption plus large des systèmes d'ingrédients de réduction du sodium dans les gammes de sauce soja et d'assaisonnements.

- Novembre 2025 : COFCO Catering a lancé la sauce soja légère à teneur réduite en sel « Fuzhanggui », utilisant l'optimisation des formules pour réduire le sel de 25 % tout en maintenant l'azote total (sous forme d'acides aminés) à un niveau égal ou supérieur à 1,0 g/100 ml. Le produit fournit une référence concrète pour un positionnement « réduit en sel mais pas en qualité » dans les canaux orientés restauration, renforçant la demande d'agents de réduction du sodium adaptés aux matrices de condiments fermentés.

- Septembre 2024 : Angel Yeast s'est associé à des experts externes, dont le Dr Yao Ying du Tongji Medical College (Huazhong University of Science and Technology), pendant la Semaine chinoise de réduction du sel 915, afin de promouvoir les approches à base d'extraits de levure pour réduire l'apport en sodium. Cette initiative renforce la crédibilité technique des solutions de réduction du sodium issues de la fermentation et soutient une adoption plus large par les fabricants, au-delà des seules stratégies de substitution par sels minéraux.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché est défini comme la valeur des agents de réduction du sodium vendus pour être utilisés dans la reformulation des aliments et boissons en Chine, ces ingrédients aidant à réduire le sodium tout en maintenant un goût, une texture et une stabilité de conservation acceptables.

Exclusions de périmètre : il exclut les aliments finis à faible teneur en sodium et les repas de restaurant, ainsi que les conseils nutritionnels généraux, les dispositifs et les services qui ne se traduisent pas par la vente d'un agent de réduction du sodium.

Aperçu de la segmentation

- Par type de produit

- Acides aminés et glutamates

- Sels minéraux

- Extraits de levure

- Autres

- Par forme

- Poudre/Granulés

- Liquide

- Par application

- Boulangerie et confiserie

- Condiments, assaisonnements et sauces

- Produits laitiers et surgelés

- Viande et produits carnés

- Snacks

- Autres

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont commencé par clarifier ce qui est comptabilisé et où se situe la demande, puis en établissant une correspondance avec les réalités de la transformation alimentaire en Chine. Nous avons utilisé des sources publiques telles que la Commission nationale de la santé de la RPC, le Bureau national des statistiques de Chine, le Centre national chinois d'évaluation des risques liés à la sécurité alimentaire, et les normes du Codex Alimentarius pour comprendre les objectifs en matière de sodium, les règles d'utilisation des ingrédients et les limites d'étiquetage.

Pour traduire ces règles en modèle de marché, nous avons également examiné les rapports annuels des entreprises et les présentations aux investisseurs, les documents d'associations et de conférences, ainsi que la couverture médiatique fiable sur la reformulation et les évolutions vers le clean label. Pour des vérifications croisées sur l'exposition commerciale et la disponibilité de l'approvisionnement (en particulier pour les sels minéraux), des statistiques d'importation et d'exportation et une base de données commerciale au niveau des expéditions ont été consultées, et une base de données de brevets a été utilisée pour voir quelles approches de réduction génèrent des dépôts. Les sources de recherche documentaire mentionnées ici sont illustratives, et de nombreux autres documents publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la manière dont les agents de réduction du sodium sont adoptés en Chine, car les allégations d'étiquetage et les choix de formulation varient souvent selon la catégorie de produit et le niveau de prix. Nous avons échangé avec des fournisseurs d'ingrédients, des fabricants alimentaires, des formulateurs sous contrat, ainsi que des professionnels de la qualité et de la réglementation dans les principaux pôles de consommation, puis utilisé ces échanges pour confirmer la pénétration, les plages de dosage habituelles et des fourchettes de prix réalistes par forme.

En cas de conflit entre les données documentaires, nous avons revérifié les hypothèses par des appels de suivi afin que le dimensionnement final corresponde au comportement d'achat et à ce que les formulateurs spécifient réellement dans les recettes.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Cadres dirigeants : 12 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 17 % | Managers : 57 % |

Dimensionnement et prévision du marché

Le dimensionnement a été élaboré selon une approche descendante, où la production d'aliments transformés et l'activité de reformulation au niveau des catégories ont été utilisées pour reconstruire le bassin de demande adressable pour les agents de réduction du sodium en Chine, ce bassin étant ensuite filtré par les taux d'adoption et l'intensité d'utilisation des ingrédients. Pour ancrer le modèle, nous avons également effectué des vérifications ascendantes sélectives à l'aide de signaux de revenus de fournisseurs échantillonnés et d'une logique prix multiplié par volume par grands regroupements d'applications, puis utilisé les comparaisons pour ajuster les totaux si nécessaire.

Les données les plus déterminantes comprenaient les tendances de production d'aliments emballés, les objectifs réglementaires et volontaires de réduction du sodium, la part des produits en cours de reformulation, les plages de dosage habituelles par application, et les prix de vente moyens par famille d'ingrédients et par forme (poudre ou liquide). Comme les prix peuvent évoluer avec les coûts des matières premières et les changements de mix entre sels minéraux, extraits de levure et solutions à base d'acides aminés, nous avons traité le prix comme une variable plutôt que comme une hypothèse fixe.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, dans laquelle la courbe d'adoption et la trajectoire des prix ont été testées sous des cycles de reformulation plus rapides et plus lents, suivies d'un scénario de base choisi par les analystes et aligné sur le consensus des experts. Les lacunes dans les signaux ascendants, courantes avec les fournisseurs privés, ont été traitées par des fourchettes bornées puis normalisées à l'aide d'indicateurs de demande par catégorie, afin que le chiffre final reste reproductible.

Validation des données et cycle de mise à jour

Les résultats ont été validés en vérifiant si les niveaux de consommation implicites sont cohérents avec les volumes d'aliments transformés, les taux d'utilisation habituels, et les signaux commerciaux et de production pour les principaux intrants. Des vérifications de variance ont été effectuées entre les applications afin qu'un usage final ne contribue pas involontairement de manière excessive en raison d'une seule hypothèse agressive, et un second analyste a examiné la logique du modèle avant validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie la demande ou les prix, comme une mise à jour réglementaire majeure ou une forte variation des coûts des intrants. Avant la livraison, une dernière relecture est effectuée afin que la taille du marché et le récit reflètent les informations les plus récentes disponibles.

Taille du marché des agents de réduction du sodium en Chine selon Mordor Intelligence, comparée à d'autres estimations publiées

Il est normal d'observer des tailles de marché différentes pour les agents de réduction du sodium en Chine, même lorsque le sujet semble identique. Les principales raisons sont généralement ce qui est inclus en tant qu'agent par rapport à un ingrédient adjacent, la manière dont les aliments finis sont traités, et si l'estimation est alignée sur une année de base et un moment de taux de change spécifiques.

En suivant les normes de dosage et l'adoption au niveau des applications, Mordor Intelligence maintient la valeur liée à la demande d'agents au sein de la reformulation alimentaire en Chine, plutôt que de comptabiliser des paniers d'ingrédients à faible teneur en sodium plus larges ou des produits finis en aval.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 258,53 millions USD (2025) | |

| Cabinet de conseil mondial A | 380,00 millions USD (2024) | Utilise une année de base antérieure et une définition plus large des ingrédients qui peut inclure les exhausteurs de goût et les acidulants dans la boîte à outils de réduction du sodium, ce qui élargit le panier comptabilisé par rapport à une frontière plus stricte limitée aux agents. |

| Fournisseur de données sectorielles B | 1,35 milliard USD (2026) | Semble dimensionner un marché intermédiaire plus large au niveau des fabricants, avec un périmètre pouvant intégrer des composants de transformation et de service supplémentaires ainsi qu'un ensemble plus large de technologies, ce qui gonfle la valeur au-delà des dépenses en agents de reformulation alimentaire. |

Le tableau montre que l'essentiel de l'écart s'explique par des choix de périmètre et de calendrier, et non par un désaccord sur l'existence de la demande. Lorsque le périmètre est resserré aux agents de réduction du sodium utilisés dans la reformulation, et que les prix et l'adoption sont vérifiés par rapport aux réalités des catégories, le résultat est plus facile à retracer et à recalculer lorsque les hypothèses changent.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des agents de réduction du sodium en Chine en 2026 ?

Le marché est évalué à 278,85 millions USD en 2026.

Quel est le TCAC prévu pour les agents de réduction du sodium en Chine ?

Les prévisions indiquent un TCAC de 7,86 % entre 2026 et 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les extraits de levure progressent à un TCAC de 8,74 % avec la hausse de la demande d'étiquette propre.

Quelle application représente la part de demande la plus importante ?

Les produits carnés captent 54,42 % de l'utilisation en raison de la pression réglementaire et des niveaux élevés de sodium de référence.

Dernière mise à jour de la page le: