Taille et Part du Marché du Sel Gourmet

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.96 Milliards de dollars |

| Taille du Marché (2031) | 2.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

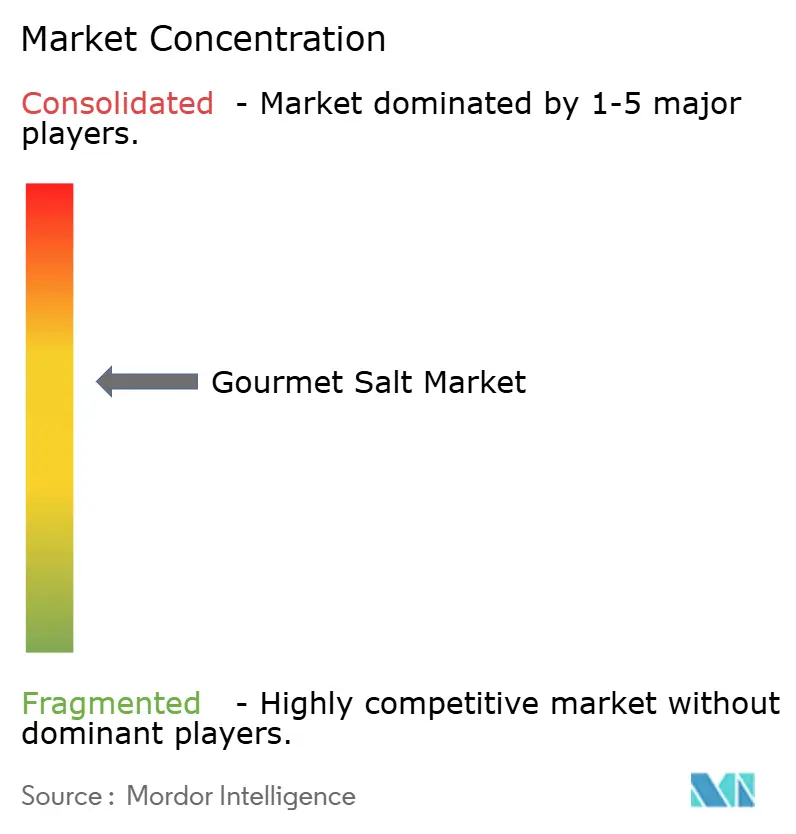

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Sel Gourmet par Mordor Intelligence

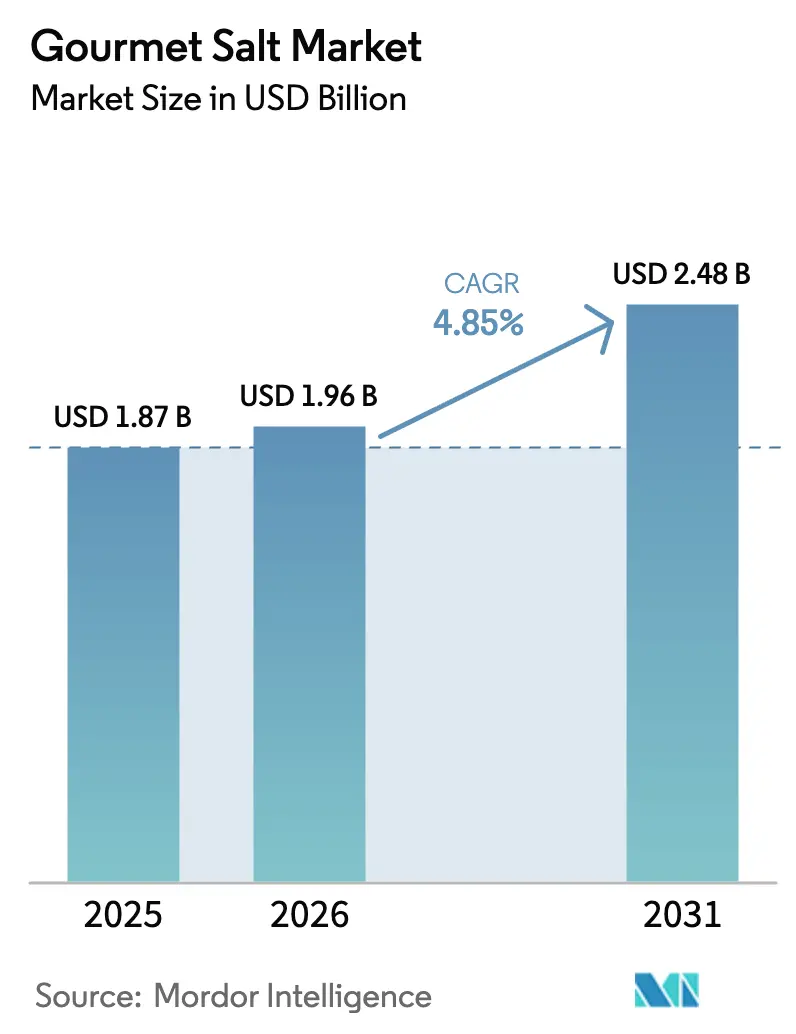

La taille du Marché du Sel Gourmet devrait passer de 1,87 milliard USD en 2025 à 1,96 milliard USD en 2026 et devrait atteindre 2,48 milliards USD d'ici 2031, à un TCAC de 4,85 % sur la période 2026-2031. La tendance croissante à la premiumisation a considérablement accru l'écart de prix entre le sel de table ordinaire et les options artisanales riches en minéraux, qui se vendent désormais à des prix supérieurs de 200 % à 400 %. Des entreprises leaders comme Morton Salt et Cargill réalisent des investissements substantiels, témoignant de leur confiance dans la croissance continue du marché. Cette croissance est portée par les cuisiniers amateurs qui adoptent des techniques de cuisine professionnelles et par les fabricants alimentaires qui mettent à jour leurs recettes pour répondre aux exigences des étiquettes propres. Les détaillants consacrent davantage d'espace en rayon aux variétés de sel aromatisé et fumé, tandis que les plateformes de commerce électronique permettent aux petits producteurs d'atteindre des clients mondiaux sans dépendre des distributeurs. Parallèlement, les efforts visant à réduire la consommation de sodium encouragent des innovations telles que les sels enrichis en oligo-éléments, les mélanges à base de potassium et les options à portion contrôlée qui maintiennent la saveur tout en réduisant la consommation. La concurrence modérée sur le marché favorise à la fois la consolidation et l'utilisation de la narration de marque par les marques artisanales, les aidant à maintenir des marges bénéficiaires plus élevées par rapport aux produits de sel standard.

Principaux Enseignements du Rapport

- Par type, la fleur de sel a dominé avec 33,88 % de la part du marché du sel gourmet en 2025. Le sel de spécialité devrait progresser à un TCAC de 6,21 % jusqu'en 2031, le plus rapide parmi les catégories de produits.

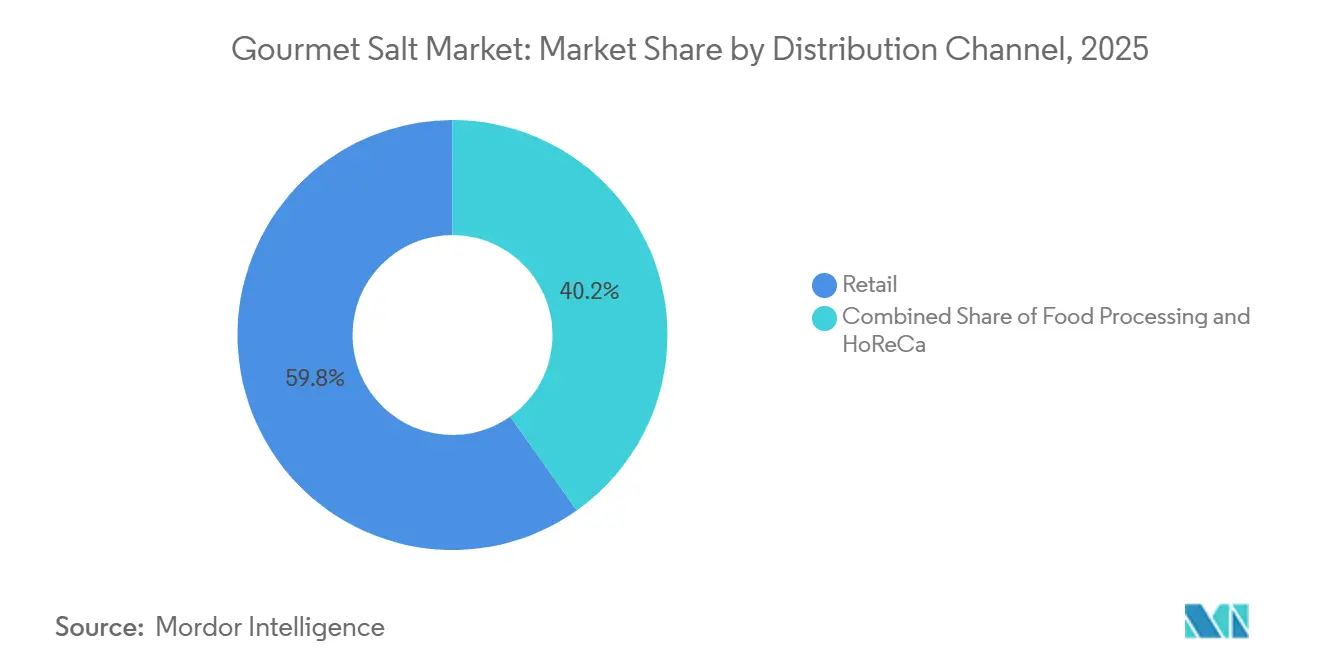

- Par canal de distribution, le commerce de détail a représenté 59,81 % des revenus en 2025, tandis que la transformation alimentaire devrait se développer à un TCAC de 5,01 % jusqu'en 2031.

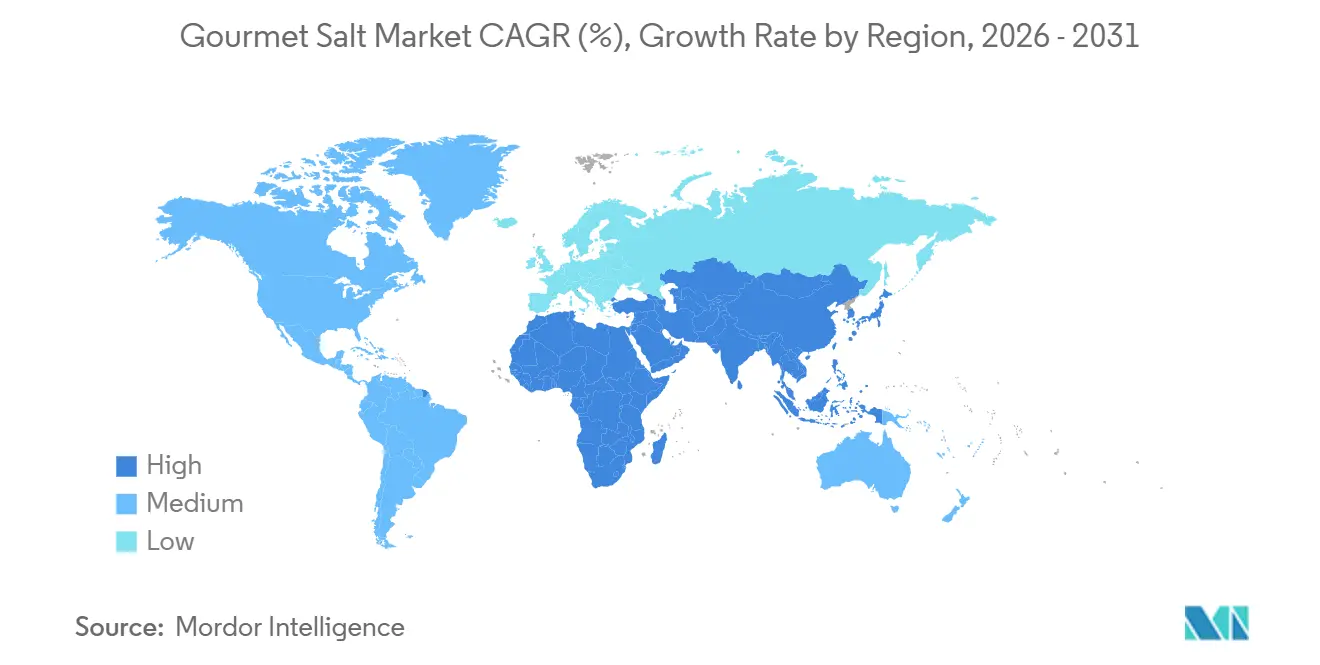

- Par géographie, l'Amérique du Nord a représenté 37,23 % des revenus en 2025, et l'Asie-Pacifique devrait croître à un TCAC de 5,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Sel Gourmet

Analyse de l'Impact des Facteurs Moteurs*

| Facteurs Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le sel gourmet gagne du terrain dans la transformation alimentaire | +1.2% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Les consommateurs soucieux de leur santé préfèrent les sels riches en minéraux | +1.0% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| La demande de sels naturels et biologiques reflète les tendances bien-être | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Le commerce électronique et les détaillants spécialisés améliorent l'accessibilité | +0.8% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| L'intérêt pour les cuisines internationales et la gastronomie se développe | +0.7% | Asie-Pacifique, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Influence des chefs célèbres, des émissions culinaires et des réseaux sociaux | +0.6% | Amérique du Nord, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le Sel Gourmet Gagne du Terrain dans la Transformation Alimentaire

Les transformateurs alimentaires passent du sel raffiné de base aux variétés gourmets pour répondre aux exigences des étiquettes propres et différencier leurs gammes de produits premium. En avril 2025, Cargill a annoncé un investissement de 68 millions USD pour agrandir de 40 % son installation de St. Clair, dans le Michigan, le seul producteur de sel Alberger au monde. Cette expansion souligne la demande croissante des fabricants de snacks, de produits de boulangerie et de plats préparés qui préfèrent le sel en flocons pour sa meilleure adhérence en surface et sa diffusion améliorée des saveurs. De même, en mars 2025, Michigan Potash a lancé une activité de sel alimentaire dans son usine d'Evart, visant à produire 1 million de tonnes de sel de haute pureté par an. Cette initiative cherche à réduire la dépendance des États-Unis aux importations, qui représentent actuellement 25 % de la consommation intérieure de sel, principalement en provenance du Canada et du Chili. La demande de sel gourmet augmente à mesure que les acheteurs privilégient la traçabilité et la teneur en minéraux plutôt que le coût. SaltWorks a également investi plus de 2 millions USD dans sa technologie Perfect Smoke, un procédé de fumage à froid utilisant des variétés de bois sélectionnées à la main. Cette innovation permet aux co-fabricants d'ajouter facilement des sels fumés aux sauces, assaisonnements et plats prêts à consommer sans traitement supplémentaire. Avec les pressions combinées de la reformulation et de la premiumisation, l'adoption du sel gourmet dans la transformation alimentaire devrait croître régulièrement jusqu'en 2031.

Les Consommateurs Soucieux de leur Santé Préfèrent les Sels Riches en Minéraux

Les consommateurs soucieux de leur santé optent de plus en plus pour des sels commercialisés comme contenant des oligo-éléments tels que le magnésium, le potassium et le calcium, même si les preuves cliniques d'avantages significatifs pour la santé aux niveaux de consommation habituels sont limitées. Le sel rose de l'Himalaya, extrait de la mine de Khewra au Pakistan, a gagné en popularité dans les magasins d'alimentation naturelle. Les exportations vers la Chine ont augmenté de 40 % d'une année sur l'autre, atteignant 1,83 million USD au premier trimestre 2025. En décembre 2025, une tendance sur TikTok mettant en vedette le sel de mer celtique, promue par l'influenceuse Abby Baffoe, revendiquait des bienfaits tels qu'un meilleur sommeil et une peau plus nette. Cette tendance a entraîné une augmentation des recherches en ligne et des pénuries en magasin, bien que des experts en nutrition aient noté que l'affirmation de 82 minéraux manque de preuves cliniques solides. Selon les Centres pour le Contrôle et la Prévention des Maladies, la plupart des Américains consomment plus de sodium que recommandé. Malgré cela, la conviction que les sels « naturels » sont plus sains continue de stimuler la demande de produits premium. Cette perception permet aux marques d'intégrer des messages axés sur le bien-être dans des produits minéraux de base, créant ainsi une opportunité de croissance significative.

La Demande de Sels Naturels et Biologiques Reflète les Tendances Bien-Être

Les consommateurs s'éloignent des sels contenant des additifs tels que des agents anti-agglomérants et de la fortification en iode. Ils préfèrent plutôt les sels non raffinés produits selon des méthodes traditionnelles telles que l'évaporation solaire ou l'écrémage manuel. La fleur de sel de la région de Guérande en France est un exemple notable de cette tendance. Elle bénéficie d'une désignation d'Indication Géographique Protégée (IGP)[1].Source : Gouvernement du Royaume-Uni. « Appellation d'origine protégée : Sel de Guérande. », gov.uk La coopérative Le Guérandais, qui emploie plus de 300 paludiers, récolte ces cristaux à la main à l'aide d'outils en bois appelés « lousse ». Après la récolte, les cristaux sont égouttés pendant 2 à 3 ans avant d'être vendus. Ce processus détaillé et à forte intensité de main-d'œuvre se traduit par des prix de détail dépassant 12,99 USD pour seulement 125 grammes. En 2024, l'Institut d'Études Géologiques des États-Unis a indiqué que le sel obtenu par évaporation sous vide, connu pour sa haute pureté, était au prix moyen de 220 USD par tonne, tandis que le sel solaire était au prix de 150 USD par tonne. Ces deux prix sont nettement supérieurs au prix de base de 45 USD par tonne pour le sel gemme, principalement utilisé pour le dégivrage. Bien que le sel ne puisse pas recevoir de certification biologique car il s'agit d'un minéral et non d'un produit agricole, les marques utilisent des termes tels que naturel,

non raffiné

et « artisanal » pour séduire les consommateurs soucieux de leur santé. Cette tendance se développe à mesure que les détaillants grand public élargissent leurs gammes de produits biologiques et à étiquette propre, accordant plus d'espace en rayon aux sels gourmets et augmentant la sensibilisation des consommateurs.

Le Commerce Électronique et les Détaillants Spécialisés Améliorent l'Accessibilité

Les canaux numériques ont éliminé les barrières géographiques, permettant aux producteurs de petits lots d'atteindre des audiences mondiales sans dépendre directement des distributeurs traditionnels. Sea Salt Superstore a utilisé le commerce électronique pour tester la demande des clients avant de s'étendre aux magasins physiques, développant avec succès sa présence dans plus de 1 000 points de vente, dont Costco et Kroger. En janvier 2025, Salted Perfection a lancé un site de vente en gros, permettant aux épiceries indépendantes et aux boutiques spécialisées d'acheter des sels artisanaux sans les exigences élevées de commande minimale qui bénéficiaient auparavant aux grandes chaînes. Jacobsen Salt Co., qui exploite les premières salines solaires du Pacifique Nord-Ouest depuis les années 1800, a généré 8,6 millions USD en 2025 grâce à un modèle de vente directe aux consommateurs. Cette croissance a été soutenue par des partenariats avec des marques premium telles qu'Oishii, proposant le Sel Infusé aux Baies Koyo (18 USD pour 75 grammes), et Fly By Jing, proposant le Sel Sichuan Tingly (15 USD). L'essor des achats en ligne, qui s'est accéléré pendant la pandémie de COVID-19, est resté fort car les consommateurs apprécient la possibilité de comparer les origines des produits, de lire des avis et d'accéder à des variétés uniques généralement non disponibles dans les supermarchés locaux.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le sel traditionnel concurrence les options gourmets | −0.7% | Asie-Pacifique et Amérique du Sud sensibles aux prix | Long terme (≥ 4 ans) |

| La forte consommation de sodium soulève des préoccupations sanitaires | −0.6% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Les réglementations augmentent les défis de conformité | −0.4% | Europe, Amérique du Nord, certains marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| La récolte saisonnière provoque des fluctuations d'approvisionnement | −0.3% | Zones côtières en Europe, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le Sel Traditionnel Concurrence les Options Gourmets

Le sel raffiné de base, au prix de 45 USD par tonne pour le sel gemme et de 150 USD par tonne pour le sel solaire, détient une part dominante dans la transformation alimentaire et l'usage domestique. Cette domination limite le marché du sel gourmet aux segments premium. Selon l'Institut d'Études Géologiques des États-Unis, seulement 4 % de la consommation totale de sel en 2024 était utilisée dans la transformation alimentaire[2]Source : Institut d'Études Géologiques des États-Unis. « Résumés des Produits Minéraux : Sel. » usgs.gov. La majeure partie du sel était utilisée pour le dégivrage (43 %), comme matière première chimique (39 %) et pour le traitement de l'eau (14 %), soulignant le rôle limité des sels culinaires. Dans les marchés émergents, les consommateurs privilégient souvent le coût à l'origine. Par exemple, au Pakistan, le sel brut de l'Himalaya est au prix de 40 USD par tonne sur le marché intérieur, mais se vend à 300 USD par tonne sur les marchés européens. Cette augmentation de prix de 650 % reflète la valeur premium sur les marchés d'exportation, mais montre également l'écart entre les coûts de production et les prix de détail. Compass Minerals a indiqué que les prix du sel pour les consommateurs et l'industrie ont augmenté à 205,74 USD par tonne en 2024. Cependant, ce prix est encore bien en dessous du prix de détail de plus de 2 000 USD par tonne pour la fleur de sel. Cette différence de prix crée un risque de substitution, notamment lors des ralentissements économiques lorsque les acheteurs se concentrent davantage sur la valeur. Les producteurs de sel gourmet font face au défi de maintenir leur image premium tout en concurrençant le sel de base, qui offre la même fonctionnalité de chlorure de sodium à un coût bien inférieur.

Les Consommateurs Soucieux de leur Santé Préfèrent les Sels Riches en Minéraux

Les campagnes de santé publique axées sur la réduction de la consommation de sodium font face à des défis car les consommateurs associent souvent tous les types de sel, y compris les variétés gourmets, aux risques cardiovasculaires. En 2024, l'Organisation Mondiale de la Santé recommande de limiter la consommation quotidienne de sodium à moins de 5 grammes, soit environ 1 cuillère à café de sel[3]Source : Organisation Mondiale de la Santé. « Fiche d'Information sur la Réduction du Sel. » who.int. Cependant, les Centres pour le Contrôle et la Prévention des Maladies rapportent que la plupart des Américains consomment plus que cette quantité, augmentant la pression réglementaire sur les fabricants alimentaires pour modifier leurs recettes. Les marques de sel gourmet font la promotion de leur teneur en minéraux, tels que le magnésium, le potassium et le calcium, comme avantages pour la santé, mais il existe peu de preuves cliniques pour soutenir des avantages significatifs aux niveaux de consommation habituels. Cela crée un conflit : à mesure que les gens prennent conscience des risques d'hypertension, même les personnes soucieuses de leur santé peuvent réduire leur consommation de sel, diminuant la demande dans toutes les gammes de prix. Cette tendance est particulièrement notable en Amérique du Nord et en Europe, où le vieillissement des populations et les taux plus élevés de maladies chroniques ont intensifié l'attention portée à la réduction du sodium alimentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Fleur de Sel Domine, les Sels de Spécialité Innovent le Plus Rapidement

En 2025, la fleur de sel représentait 33,88 % de la valeur du marché, restant le premier choix de sel de finition premium parmi les chefs et les cuisiniers amateurs. Sa production dépend de méthodes traditionnelles et est fortement influencée par les conditions météorologiques. Dans la région de Guérande en France, la coopérative Le Guérandais emploie plus de 300 travailleurs qui écument soigneusement les cristaux de sel des bassins d'évaporation à l'aide d'outils en bois appelés « lousse ». Ce processus nécessite un temps sec et ensoleillé ainsi que des vents d'est. Après la récolte, les cristaux de sel sont égouttés pendant 2 à 3 ans avant d'être vendus. Le Royaume-Uni a accordé le statut d'Indication Géographique Protégée (IGP) à la fleur de sel de Guérande, soulignant sa qualité supérieure et la protégeant des substituts moins chers. Bien que son approvisionnement soit limité en raison des changements météorologiques et de la récolte à forte intensité de main-d'œuvre, les prix de détail supérieurs à 12,99 USD pour un paquet de 125 grammes garantissent de solides bénéfices pour les producteurs et montrent que les consommateurs valorisent les produits authentiques et de haute qualité.

Le marché du sel de spécialité devrait croître à un TCAC de 6,21 % jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide. Cette croissance est portée par la popularité croissante des sels aromatisés, fumés et infusés, qui répondent à la demande de produits uniques de la part des transformateurs alimentaires. SaltWorks a investi plus de 2 millions USD dans sa technologie Perfect Smoke, un procédé spécial de fumage à froid qui utilise des bois sélectionnés comme l'aulne, le pommier, le hickory, le mesquite et le cerisier. Cette technologie permet aux co-fabricants d'ajouter des sels fumés aux sauces et assaisonnements sans avoir besoin d'un traitement supplémentaire. Jacobsen Salt Co. s'est associé à Oishii et Fly By Jing pour créer des saveurs innovantes associées à des emballages visuellement attrayants et adaptés aux réseaux sociaux qui attirent les consommateurs millennials et de la génération Z. Redmond Agriculture a introduit des variétés de Real Salt fumé, notamment fumé au hickory et à la cerise pendant 30 heures et un mélange de chef fumé pendant 42 heures, ciblant à la fois les marchés de détail et de restauration.

Par Canal de Distribution : Le Commerce de Détail en Tête, la Transformation Alimentaire s'Accélère

En 2025, la distribution au détail représentait 59,81 % de la valeur du marché, témoignant de la popularité croissante du sel gourmet comme produit de base dans les cuisines. Les consommateurs l'achètent principalement dans les supermarchés, les hypermarchés, les boutiques en ligne et les magasins spécialisés. Sea Salt Superstore a testé la demande via le commerce électronique avant de s'étendre à plus de 1 000 points de vente physiques, dont Costco et Kroger. Cette stratégie a contribué à réduire les risques liés aux stocks et à accélérer son expansion en magasin. Le commerce de détail en ligne au sein du segment de détail a connu une croissance rapide. Des marques comme Jacobsen Salt Co., qui a généré 8,6 millions USD de revenus en 2025, et Salted Perfection, qui a lancé son site de vente en gros en janvier 2025, évitent les marges des distributeurs pour améliorer leur rentabilité. Les supermarchés et hypermarchés restent les principaux sous-canaux, offrant de l'espace en rayon aux marques populaires comme Maldon et Morton, ainsi qu'aux produits gourmets à marque propre. Les épiceries de proximité et autres points de vente se concentrent sur les acheteurs impulsifs et les marchés de niche.

Le secteur de la transformation alimentaire devrait connaître la croissance la plus rapide, avec un TCAC projeté de 5,01 % jusqu'en 2031. Cette croissance est portée par les fabricants qui mettent à jour leurs recettes pour répondre aux normes d'étiquette propre et créer des produits premium. En avril 2025, Cargill a annoncé un investissement de 68 millions USD pour agrandir de 40 % son installation Alberger de St. Clair, dans le Michigan, afin de répondre à la demande croissante. Les producteurs de snacks, de produits de boulangerie et de plats préparés recherchent des flocons de sel qui adhèrent mieux aux surfaces alimentaires et rehaussent la saveur. En mars 2025, Michigan Potash a lancé une activité de sel alimentaire dans son usine d'Evart, visant à produire 1 million de tonnes de sel de haute pureté par an. Cette démarche vise à réduire la dépendance des États-Unis aux importations, qui représentent actuellement 25 % de la consommation intérieure, principalement en provenance du Canada et du Chili. Bien que le secteur HoReCa soit plus petit en volume, il exerce une forte influence sur les préférences des consommateurs. Olsson's Salt a présenté ses produits dans 500 restaurants et a indiqué que les flocons gourmets contribuent à 10 % de ses revenus, montrant comment les chefs influencent les tendances de détail. Par exemple, le chef étoilé Michelin Adam Byatt a recommandé Maldon Crystal Salt en novembre 2020, démontrant comment les recommandations professionnelles inspirent les cuisiniers amateurs à faire des achats similaires.

Analyse Géographique

En 2025, l'Amérique du Nord détenait une part de 37,23 % de la valeur du marché, soutenue par ses solides traditions culinaires, la croissance des produits d'épicerie premium et un réseau de restauration bien établi. Les États-Unis ont mené la demande de la région, avec des producteurs témoignant de leur confiance par des expansions de capacité significatives. Par exemple, Morton Salt a annoncé en juin 2025 qu'elle allait agrandir ses installations pour ajouter 500 000 tonnes de sel évaporé et 360 000 tonnes de sel solaire. De même, en avril 2025, Cargill a investi 68 millions USD pour augmenter de 40 % la production de son installation de St. Clair, dans le Michigan, en se concentrant sur les producteurs de snacks et de produits de boulangerie. Selon l'Institut d'Études Géologiques des États-Unis, le Canada et le Mexique sont des fournisseurs clés, les États-Unis important 25 % de leur sel du Canada et du Chili, et 12 % du Mexique. Le commerce électronique est en plein essor, avec des marques comme Jacobsen Salt Co., qui a généré 8,6 millions USD de revenus en 2025, et Sea Salt Superstore, avec plus de 1 000 points de vente, utilisant des plateformes en ligne pour atteindre les clients des banlieues et des zones rurales.

La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC projeté de 5,34 % jusqu'en 2031. Cette croissance est portée par la hausse des revenus, la popularité croissante de la cuisine occidentale et une demande accrue d'ingrédients premium. Entre juin 2024 et mai 2025, le Japon a importé pour 245 millions USD de sel, ce qui en fait le troisième importateur mondial avec une part de marché de 7,09 %. Le Japon s'approvisionne principalement en sel auprès de l'Australie, de la Chine et du Mexique. Un article de décembre 2025 dans The Japan Times a mis en lumière un artisan du sel de Yamaguchi qui comparait les variations saisonnières de son sel de mer au terroir du vin. En Chine, l'urbanisation et une classe moyenne croissante stimulent la demande d'ingrédients premium, bien que les producteurs nationaux fassent face à une concurrence par les prix et à des réglementations variables sur le sel alimentaire selon les provinces. En décembre 2024, Goyal Salt en Inde a investi 80 crores INR (9,6 millions USD) pour construire une usine de sel naturel au Gujarat d'une capacité de 450 000 tonnes par an, visant à diriger le marché indien du sel naturel. L'Australie, l'Indonésie, la Corée du Sud, la Thaïlande et Singapour contribuent également à l'offre et à la demande de la région, l'Australie émergeant comme un grand exportateur de sels de mer évaporés à l'énergie solaire.

L'Europe, l'Amérique du Sud, le Moyen-Orient et l'Afrique connaissent une croissance régulière mais plus lente, influencée par les réglementations locales et les facteurs culturels. En Europe, des normes strictes de sécurité alimentaire et des cadres tels que l'Indication Géographique Protégée (IGP) - comme l'IGP de 2012 pour la fleur de sel de Guérande - soutiennent les prix premium mais rendent plus difficile l'entrée de nouveaux acteurs sur le marché. Les principaux moteurs de la demande en Europe comprennent l'Allemagne, le Royaume-Uni, l'Italie, la France et l'Espagne. Maldon Crystal Salt est populaire dans les cuisines britanniques, tandis que Le Guérandais est un incontournable de la cuisine française. En Amérique du Sud, des pays comme le Brésil, l'Argentine et le Chili mènent la croissance à mesure que la hausse des revenus et l'exposition aux cuisines mondiales accroissent l'intérêt pour les sels de spécialité, bien que la sensibilité aux prix reste un défi. Le Moyen-Orient et l'Afrique offrent des opportunités fragmentées. Les centres urbains en Afrique du Sud, en Arabie Saoudite, aux Émirats Arabes Unis et en Turquie montrent une demande de produits premium, tandis que des pays comme le Nigeria, l'Égypte et le Maroc se concentrent sur les sels de base. Kalahari Pristine Salt Worx en Afrique du Sud a connu du succès avec son sel du désert du Kalahari, mais la pénétration globale du marché dans la région reste en retrait par rapport à l'Amérique du Nord et à l'Europe.

Paysage réglementaire

Le sel gourmet vendu pour un usage alimentaire est régi par des exigences de composition qualité alimentaire, d'étiquetage et d'auxiliaires de transformation autorisés, le Codex Alimentarius servant de référence clé pour le commerce international. En novembre 2025, la Commission du Codex Alimentarius a adopté des amendements à la norme pour le sel de qualité alimentaire (CXS 150-1985), incluant des mises à jour concernant l'étiquetage des contenants non destinés à la vente au détail et les références aux méthodes reconnues d'analyse et d'échantillonnage. Ce changement renforce les attentes en matière de documentation et de tests cohérents entre les marchés exportateurs et importateurs.

Dans l'Union européenne, le positionnement produit et l'innovation passent également par la conformité en matière de nouveaux aliments et d'additifs. Le règlement d'exécution (UE) 2025/1530 de la Commission a autorisé le chlorure double de potassium et de magnésium hexahydraté en tant que nouvel aliment sous conditions d'utilisation définies, confirmant que les mélanges de sels minéraux commercialisés pour la reformulation ou un positionnement à teneur réduite en sodium peuvent nécessiter une autorisation préalable à la mise sur le marché et des dossiers techniques. Les mesures commerciales peuvent également influencer la disponibilité et la tarification propres à chaque destination. Par exemple, la circulaire vietnamienne 03/2026/TT-BCT (entrée en vigueur le 15 mars 2026) a fixé un contingent tarifaire d'importation de 97 020 tonnes pour le sel (HS 2501) destiné à des usages industriels spécifiés, ce qui place les règles d'accès au contingent et les contraintes d'usage final au centre de la planification des exportateurs.

Analyse de la chaîne de valeur

La chaîne de valeur du sel gourmet débute par l'approvisionnement en matières premières issues de l'évaporation solaire du sel marin, du sel gemme extrait et de gisements riches en minéraux, y compris les sels d'origine himalayenne. Après lavage ou raffinage lorsque nécessaire, les producteurs sèchent, calibrent le matériau (en flocons, grossier, fin), et ajoutent de la valeur par des étapes telles que le fumage, l'infusion et le mélange. La conformité et l'assurance qualité, par exemple pour répondre aux exigences de qualité alimentaire du Codex CXS 150-1985, s'appuient sur des tests analytiques et une documentation cohérents, y compris des certificats d'analyse, afin de soutenir les allégations de traçabilité et de faciliter le dédouanement transfrontalier pour les clients de la distribution premium et de la transformation alimentaire.

L'emballage, la marque et l'exécution de la mise en marché constituent des leviers de marge clés pour cette catégorie. Le sel gourmet repose sur une narration d'origine, la performance du format (y compris l'adhérence des flocons pour les garnitures) et un positionnement clean-label. Les grands producteurs et les entreprises spécialisées soutiennent la transformation, l'emballage et les activités de marque de distributeur ou de co-conditionnement afin de gagner en envergure dans les canaux de distribution et d'ingrédients, tandis que les producteurs artisanaux utilisent souvent la vente directe au consommateur et le commerce spécialisé pour atteindre les acheteurs sans dépendre des distributeurs traditionnels. Des associations sectorielles telles que EUsalt et SEASALT Europe contribuent également au dialogue sur les normes et au positionnement en matière de durabilité, ce qui est pertinent pour les producteurs européens de sel marin opérant dans des environnements côtiers réglementés et vendant dans des segments premium sensibles aux IGP/AOP.

Paysage Concurrentiel

Le marché du sel gourmet est modérément consolidé, avec un mélange de producteurs mondiaux établis et d'acteurs artisanaux régionalement forts qui façonnent la dynamique concurrentielle. Les grandes entreprises bénéficient de vastes réseaux de distribution, de solides capacités d'approvisionnement et de la capacité à fournir une qualité constante dans plusieurs formats, notamment les flocons, les cristaux et les sels infusés. En tête figurent des géants du secteur tels que Cargill Inc, Morton Salt Inc, Saltworks Inc, CK Life Sciences Int'l. (Holdings) Inc et Maldon Crystal Salt Company Limited. Leur envergure leur permet de servir les transformateurs alimentaires, les opérateurs de restauration et les canaux de vente au détail premium, leur donnant une part stable dans les applications à fort volume tout en maintenant un positionnement premium.

Parallèlement, les producteurs plus petits et artisanaux jouent un rôle essentiel dans la différenciation du marché en mettant l'accent sur l'origine, les méthodes de récolte et les profils minéraux uniques. Ces acteurs se concentrent souvent sur les sels de mer à source unique, les variétés récoltées à la main et les infusions de spécialité, répondant aux besoins des chefs, des détaillants gastronomiques et des consommateurs recherchant authenticité et traçabilité. Bien que leurs volumes soient plus faibles, une marque forte, la narration et les prix premium leur permettent de concurrencer efficacement dans des segments de niche, notamment sur les marchés développés à forte expérimentation culinaire.

La concurrence sur le marché est de plus en plus portée par l'innovation produit, les références en matière de durabilité et les solutions spécifiques aux applications plutôt que par le seul prix. Les acteurs leaders élargissent leurs portefeuilles avec des sels gourmets fumés, aromatisés et à faible teneur en sodium, tout en investissant dans une récolte durable et des emballages écologiques pour s'aligner sur les tendances d'étiquette propre et environnementales. Cette structure équilibrée, où des leaders portés par l'échelle coexistent avec des marques de niche axées sur l'innovation, soutient une croissance régulière du marché et renforce la nature modérément consolidée du secteur du sel gourmet.

Leaders du Secteur du Sel Gourmet

Morton Salt, Inc.

Saltworks Inc.

CK Life Sciences Int'l., (Holdings) Inc

Maldon Crystal Salt Company Limited

Cargill Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité et l'expansion géographique dans les régions productrices créent des marges de manœuvre pour que les formats premium et spécialisés s'implantent davantage dans la transformation alimentaire et les assortiments de la distribution moderne. En Amérique du Nord, Cargill a engagé 68 millions USD (avril 2025) pour étendre de 40 % son site Alberger de St. Clair, Michigan, visant la demande des fabricants de snacks, de boulangerie et de plats préparés qui utilisent des sels en flocons pour l'adhérence de surface et l'apport de saveur. Morton Salt a également annoncé (juin 2025) une expansion majeure de son segment grande consommation nord-américain, ajoutant environ 500 000 tonnes de capacité de sel évaporé et 360 000 tonnes de sel solaire. Ensemble, ces projets contribuent à élargir la disponibilité de granulométries différenciées et de sels spécifiques à des applications utilisés dans la reformulation clean-label et les extensions de gammes premium.

Dans les chaînes d'approvisionnement de l'Asie-Pacifique, de nouveaux investissements et programmes d'accès aux ressources améliorent le positionnement du sel gourmet, tant sur le marché intérieur qu'à l'export. En Inde, Tata Chemicals a annoncé des actions d'investissement dans le sel, incluant un site greenfield de 210 KTPA de sel iodé séché sous vide à Ramanathapuram, Tamil Nadu (février 2026), et un programme de débottlenecking à Mithapur ajoutant 82 500 TPA (approuvé par le conseil d'administration en mai 2026), soutenant l'optionnalité d'approvisionnement régional pour les acteurs de marque et de marque de distributeur. En amont, Ittefaq Salt a étendu son empreinte d'extraction de sel rose de l'Himalaya en sécurisant 1 789,72 acres répartis sur cinq nouvelles zones d'extraction au Pendjab, au Pakistan (janvier 2026), améliorant l'accès à long terme aux matières premières pour les catégories d'exportation de sel rose premium. Sur le plan réglementaire, la voie d'autorisation des nouveaux aliments de l'UE, illustrée par le règlement d'exécution (UE) 2025/1530 pour un ingrédient de sel minéral, offre une voie définie pour les mélanges de sels riches en minéraux et orientés vers la reformulation, soutenant un développement de produits aligné sur les programmes de réduction du sodium tout en conservant un positionnement gourmet.

Développements récents du secteur

- Mars 2026 : CK Life Sciences a fait état de progrès continus dans ses activités de sel en Australie et en Nouvelle-Zélande, grâce à l'excellence opérationnelle et à la gestion des comptes clients au cours de l'exercice 2025. Cette mise à jour souligne comment les programmes d'efficacité et la discipline tarifaire au niveau des comptes sont utilisés pour protéger la continuité de l'approvisionnement et les niveaux de service tout au long des cycles de demande de la distribution et de la transformation alimentaire.

- Juin 2025 : Morton Salt a annoncé une expansion majeure de ses capacités de production destinées au segment grande consommation nord-américain, ajoutant environ 500 000 tonnes de capacité de sel évaporé et 360 000 tonnes de capacité de sel solaire sur une période de réalisation de 12 à 18 mois. Cette production supplémentaire soutient une disponibilité plus large des formats culinaires et contribue à stabiliser l'approvisionnement pour les canaux de marque et de marque de distributeur qui proposent de plus en plus de sels premium et spécialisés.

- Janvier 2025 : SaltWorks a lancé une nouvelle gamme de sels spécialisés destinée aux marchés de l'industrie alimentaire et de la marque de distributeur. Cette expansion de portefeuille renforce les options de co-conditionnement et de personnalisation pour les fabricants et distributeurs recherchant des sels différenciés, y compris des granulométries distinctives et des formats adaptés à des applications spécifiques, sans avoir à développer de capacité de transformation interne.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Dans le cadre de cette méthodologie, le marché du sel gourmet couvre les sels spécialisés utilisés principalement pour la cuisson et l'assaisonnement dans les foyers, la restauration et la transformation alimentaire, et il est dimensionné en valeur aux prix payés sur le marché.

Exclusions du périmètre : nous excluons le sel de base vendu principalement pour des usages industriels (tels que le déglaçage, la chimie et le traitement de l'eau) où la décision d'achat n'est pas déterminée par des attributs culinaires.

Aperçu de la segmentation

- Type

- Sel Gris

- Sel en Flocons

- Sel de l'Himalaya

- Fleur de Sel

- Sel de Spécialité

- Autres Types

- Canal de Distribution

- Transformation Alimentaire

- HoReCa

- Commerce de Détail

- Supermarchés/Hypermarchés

- Boutique de Vente au Détail en Ligne

- Épicerie de Proximité

- Autres Canaux de Distribution

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats Arabes Unis

- Nigeria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et l'ancrer à des signaux publics reproductibles. Nous nous sommes appuyés sur des sources telles que FAOSTAT pour le contexte de production du sel, UN Comtrade pour les flux commerciaux du sel et des catégories d'aliments préparés connexes, et les offices nationaux de statistiques pour les dépenses alimentaires des ménages et les indices de prix influençant les achats d'assaisonnements.

Afin de garantir des hypothèses réalistes, nous avons également examiné les portails douaniers et de sécurité alimentaire, y compris les régulateurs officiels publiant des orientations sur l'étiquetage alimentaire et les allégations autorisées, ainsi que les publications d'associations sectorielles décrivant les tendances du sel culinaire et la premiumisation. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée ont été utilisés pour comprendre les évolutions du mix de canaux et les initiatives d'emballage, et un abonnement payant pour les données financières d'entreprises ainsi que pour l'actualité et les données financières a permis de confirmer l'échelle et le calendrier lorsque la divulgation publique est limitée. Ces sources documentaires ne sont fournies qu'à titre d'illustration, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, la validation et les vérifications de clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur des entretiens et des enquêtes structurées auprès de fabricants, de distributeurs, de détaillants spécialisés et d'acheteurs de la restauration à travers les principales régions consommatrices, afin de confirmer les tarifications, les parts de canaux et les tendances d'adoption. Les retours des répondants ont été utilisés pour affiner les fourchettes de prix premium, clarifier la part de valeur captée via le commerce spécialisé en ligne, et vérifier la manière dont la demande de transformation alimentaire est comptabilisée, avant de soumettre les hypothèses documentaires à un test de cohérence en vue de finaliser les totaux.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Cadres dirigeants : 15 % | APAC : 49 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 29 % |

| Acteurs plus petits : 18 % | Managers : 47 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante où les bassins de demande régionaux ont été reconstitués à partir des schémas de consommation et de dépenses alimentaires, puis ajustés en fonction de la pénétration du sel premium observée dans la distribution, la restauration et la transformation alimentaire. Pour garantir des totaux réalistes, nous les avons ensuite corroborés à l'aide d'approximations ascendantes sélectives, telles que des points de prix de marques et de marques de distributeur échantillonnés multipliés par les volumes observés dans les principaux canaux, suivies de vérifications auprès des distributeurs et détaillants concernant les mouvements.

Les principaux intrants utilisés dans le modèle incluaient les écarts de prix premium par rapport au sel de table, les signaux d'importation et d'exportation pour les variétés de sel spécialisé, les évolutions du mix de canaux entre la distribution, l'Horeca et la transformation alimentaire, ainsi que des indicateurs macroéconomiques tels que l'indice des prix à la consommation alimentaire et les tendances du revenu disponible influençant les montées en gamme discrétionnaires du garde-manger. Lorsque les retours primaires ont révélé une forte variance de prix selon le format (flocons, cristaux, mouture fine) et l'origine, le modèle utilise des prix de vente moyens par fourchette plutôt qu'un prix mixte unique, et les écarts ont été traités en appliquant des fourchettes de prix régionales aux volumes de canaux vérifiés. Les prévisions ont été élaborées à l'aide d'une analyse de scénarios portant sur le rythme de la premiumisation et la croissance des canaux, puis alignées sur le consensus des experts quant à la rapidité avec laquelle les sels gourmets passent d'achats occasionnels à une utilisation culinaire quotidienne.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants, notamment les changements de direction des échanges commerciaux, les évolutions des indices de prix et les tendances de croissance des canaux qui devraient logiquement évoluer en parallèle des ventes de sel gourmet. Lorsque des écarts importants apparaissaient par région ou par canal, les moteurs sous-jacents étaient réexaminés, et les répondants étaient recontactés afin de confirmer s'il s'agissait d'une évolution réelle (comme un pic de canal) ou d'un problème de modélisation.

Un processus d'examen interne en plusieurs étapes a été suivi, au cours duquel les hypothèses, les conversions d'unités et le traitement des devises ont été vérifiés avant validation finale. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs susceptibles de modifier les prix ou la demande surviennent, suivies d'une dernière relecture avant livraison afin que les clients disposent de la vision la plus actuelle.

Comparaison de l'estimation du marché du sel gourmet de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le sel gourmet peuvent sembler très éloignées les unes des autres, car chaque éditeur trace différemment les contours du marché, et chacun utilise également une logique de prix et un calendrier de mise à jour différents. Les principales différences apparaissent généralement lorsqu'une estimation intègre des catégories de sel plus larges, suppose un niveau de prix premium plus élevé, ou utilise un scénario de croissance plus rapide sans l'aligner sur la manière dont le volume est réellement échangé à travers les canaux.

Sur ce marché, les principaux facteurs d'écart concernent la comptabilisation intégrale ou non des volumes de transformation alimentaire, le traitement ou non des sels aromatisés et des mélanges d'assaisonnement comme faisant partie du sel gourmet, et la manière dont les prix de la distribution et de l'Horeca sont mêlés en un seul chiffre de valeur. Le calendrier de conversion des devises a également son importance, car le sel gourmet est échangé et les prix premium peuvent évoluer, de sorte qu'un jeu de taux de change ancien peut gonfler ou réduire artificiellement le chiffre en USD de l'année en cours.

Comparaison des références

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,96 milliard USD (2026) | |

| Éditeur mondial A | 2,92 milliards USD (2025) | Ce chiffre semble utiliser un périmètre de produits plus large et une hypothèse de prix mixte plus élevée, avec une agrégation de valeur en ligne et hors ligne qui peut inclure des assaisonnements spécialisés adjacents allant au-delà des sels culinaires. |

| Éditeur sectoriel B | 5,11 milliards USD (2025) | Cette estimation est cohérente avec une définition beaucoup plus large pouvant capter une part plus importante de la chaîne de valeur globale du sel et des assaisonnements spécialisés, et elle utilise également une présentation basée sur le chiffre d'affaires des entreprises qui peut ne pas correspondre à la valeur du marché final au même calendrier de conversion. |

L'écart s'explique principalement par ce qui est comptabilisé comme sel gourmet et par la manière dont les prix sont mêlés entre les canaux, et le tableau permet de le visualiser en un seul endroit. En excluant du périmètre les mélanges d'assaisonnement aromatisés et en ne comptabilisant les sels culinaires spécialisés que là où ils sont réellement achetés en distribution, en Horeca ou en transformation alimentaire, le dimensionnement reste traçable à des signaux de demande clairs, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché du sel gourmet en 2026 ?

La taille du marché du sel gourmet est de 2,0 milliards USD en 2026 et est en bonne voie pour approcher 2,48 milliards USD d'ici 2031.

Quel est le TCAC prévu pour le sel gourmet jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 4,85 % de 2026 à 2031.

Quel type de produit détient la plus grande part ?

La fleur de sel est en tête avec 33,88 % des revenus en raison de sa récolte artisanale et de la forte recommandation des chefs.

Quel canal se développe le plus rapidement ?

La transformation alimentaire progresse à un TCAC de 5,01 % à mesure que les fabricants adoptent les flocons gourmets pour la reformulation en étiquette propre.

Dernière mise à jour de la page le: