Taille et part du marché des sels et sels aromatisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.56 Milliards de dollars |

| Taille du Marché (2031) | 11.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.21% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sels et sels aromatisés par Mordor Intelligence

La taille du marché des sels et sels aromatisés a été évaluée à 9,26 milliards USD en 2025 et devrait progresser de 9,56 milliards USD en 2026 pour atteindre 11,19 milliards USD d'ici 2031, à un CAGR de 3,21 % au cours de la période de prévision (2026-2031). L'expansion du marché est principalement soutenue par la préférence croissante des consommateurs pour les produits salins haut de gamme, l'innovation continue dans le développement de combinaisons uniques de sels aromatisés, ainsi que les reformulations de produits nécessaires pour répondre aux normes réglementaires en évolution. Toutefois, les segments de sel traditionnels maintiennent des schémas de croissance stables mais modestes. La région Asie-Pacifique continue de dominer le marché, portée par une consommation de sodium par habitant substantielle, une industrie de transformation alimentaire dynamique et une classe moyenne en pleine expansion. Les marchés nord-américains et européens affichent une forte croissance dans les segments des sels de spécialité, influencés par une conscience sanitaire accrue, la demande de produits à étiquette propre et l'intérêt croissant pour la cuisine gastronomique. Les dynamiques de marché sont façonnées par des fluctuations de production liées aux conditions météorologiques et par la consolidation stratégique du secteur via des fusions et acquisitions, tandis que les avancées technologiques dans les capacités d'amélioration des saveurs continuent de révéler de nouvelles opportunités de marché.

Principaux enseignements du rapport

- Par type de produit, le sel de table représentait 84,65 % de la part du marché des sels et sels aromatisés en 2025, tandis que les variantes assaisonnées devraient se développer à un CAGR de 4,69 % jusqu'en 2031.

- Par source, le sel gemme représentait 45,12 % de la taille du marché des sels et sels aromatisés en 2025, tandis que les alternatives récoltées naturellement devraient progresser à un CAGR de 4,49 % jusqu'en 2031.

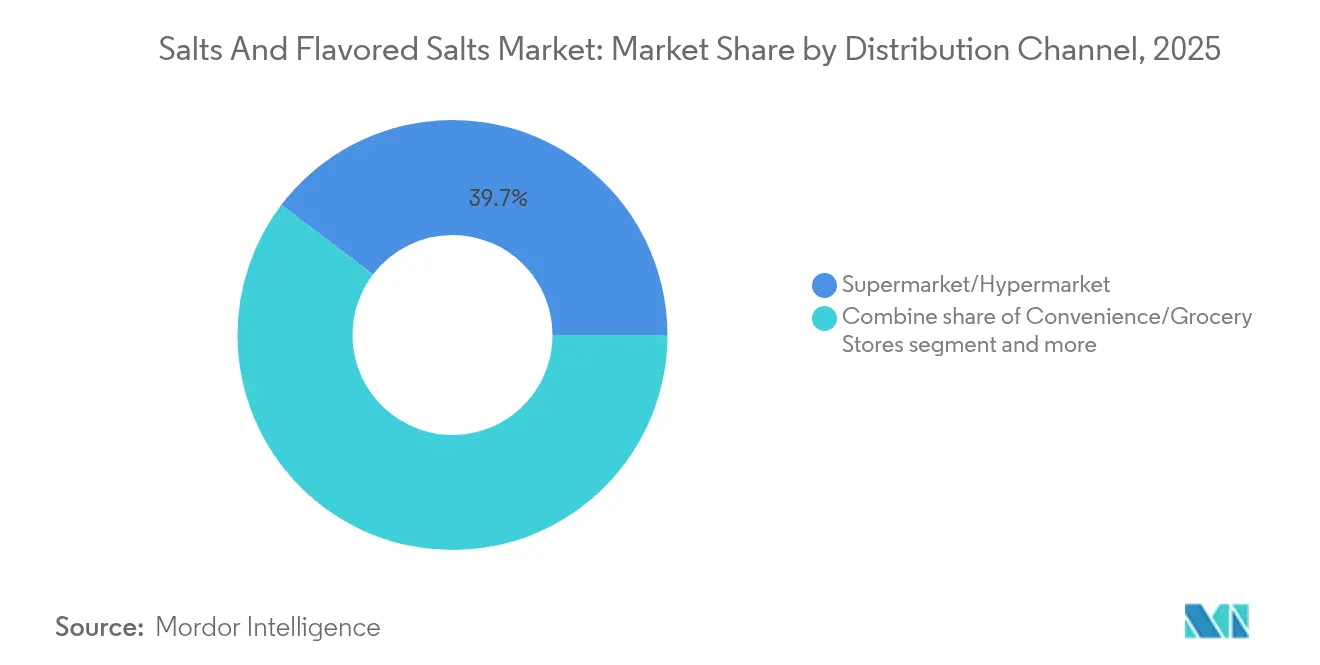

- Par canal de distribution, les supermarchés/hypermarchés contrôlaient 39,65 % du chiffre d'affaires en 2025 ; les boutiques en ligne devraient afficher le CAGR le plus élevé à 5,29 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique représentait 55,72 % des ventes mondiales en 2025, tandis que la région Moyen-Orient et Afrique devrait afficher le CAGR le plus rapide à 4,38 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des sels et sels aromatisés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande d'ingrédients naturels, biologiques et à étiquette propre | +1.2% | Mondial, avec un accent sur le haut de gamme en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Popularité des aliments gastronomiques et de spécialité | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Accroissement des échanges culturels culinaires mondiaux et sensibilisation | +0.7% | Mondial, accéléré dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Préférence pour les produits artisanaux et peu transformés | +0.6% | Amérique du Nord, Europe, marchés Asie-Pacifique aisés | Moyen terme (2 à 4 ans) |

| Innovation dans les mélanges de sel à faible teneur en sodium et les produits enrichis | +0.5% | Mondial, piloté par la réglementation sur les marchés développés | Long terme (≥ 4 ans) |

| Accroissement des échanges culturels culinaires mondiaux et sensibilisation | +0.4% | Marchés émergents, secteur de la restauration | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande d'ingrédients naturels, biologiques et à étiquette propre

La demande des consommateurs pour la transparence alimentaire influence les formulations de produits dans toutes les catégories alimentaires, les consommateurs se montrant disposés à payer des prix plus élevés pour des produits à étiquette propre. Les producteurs de sel ont répondu en mettant en œuvre des protocoles de traçabilité des approvisionnements et des méthodes de transformation minimale, notamment pour les sels marins récoltés naturellement et les sels gemmes d'origines vérifiées. Le lancement en 2025 par McCormick de sels de finition aux infusions de saveurs naturelles, sans additifs artificiels, reflète l'alignement du secteur sur les exigences des étiquettes propres. Les lignes directrices volontaires actualisées de la FDA sur la réduction du sodium présentent des exigences duales portant sur des ingrédients propres et une reformulation fonctionnelle. La combinaison de la sensibilisation à la santé et du positionnement haut de gamme permet aux producteurs de sel de maintenir des marges bénéficiaires plus élevées tout en répondant aux attentes des consommateurs en matière d'authenticité des ingrédients et de transformation minimale. Le marché des produits biologiques affiche une expansion significative, les achats biologiques étant présents dans plus de 95 % des ménages l'année dernière, avec l'ajout de 2 millions de nouveaux acheteurs. La préférence des consommateurs pour les produits biologiques continue de dépasser celle pour les produits conventionnels, principalement portée par les décisions d'achat fondées sur les valeurs des consommateurs plus jeunes. La croissance du marché découle de l'augmentation des ventes en ligne et en circuit direct au consommateur, parallèlement à l'élargissement de l'offre de produits biologiques par les détaillants. Malgré un ralentissement de l'innovation dans les produits biologiques, les entreprises adoptant des approches plus stratégiques, les produits biologiques restent au cœur de l'industrie des produits naturels en 2025 [1]Source : Naturally Network, Mise à jour sur le secteur des produits naturels,

naturallynetwork.org.

Popularité des aliments gastronomiques et de spécialité

Les détaillants en alimentation de spécialité ont affiché une croissance substantielle de leurs performances annuelles, consolidant efficacement leur position concurrentielle face aux circuits de distribution alimentaire traditionnels. La fusion des saveurs sucrées et salées est devenue de plus en plus prépondérante dans les préférences des consommateurs, les projections de marché indiquant une expansion significative des offres de menus d'ici 2027. Cette évolution a positionné les sels aromatisés comme des ingrédients fondamentaux, stimulant des applications culinaires innovantes dans l'ensemble du secteur de la restauration. Les variétés de sels haut de gamme génèrent constamment des primes de prix substantielles par rapport au sel de table conventionnel, témoignant d'une forte acceptation des consommateurs et de leur volonté d'investir dans des expériences gustatives distinguées et des ingrédients de qualité supérieure. Les dynamiques de marché illustrent une évolution claire du comportement des consommateurs, où la perception de la valeur s'étend au-delà de la fonctionnalité de base pour englober des expériences gustatives enrichies et une sophistication culinaire. Cette tendance a encouragé les détaillants en alimentation de spécialité à élargir leur offre de sels haut de gamme, capitalisant sur l'appétit croissant des consommateurs pour les ingrédients gastronomiques et les profils de saveurs uniques.

Accroissement des échanges culturels culinaires mondiaux et sensibilisation

Les saveurs d'Asie du Sud-Est continuent de s'imposer sur les marchés occidentaux, les consommateurs adoptant de plus en plus les assaisonnements thaïlandais, vietnamiens et indonésiens caractérisés par des mélanges de sel riches en umami. L'influence des plateformes de médias sociaux a transformé la diffusion de ces saveurs, le contenu alimentaire viral générant une réponse immédiate du marché pour des combinaisons d'assaisonnements innovantes. Les pratiques de fermentation asiatiques traditionnelles remodèlent les procédés de fabrication de sel occidentaux, les entreprises investissant dans le développement de produits de sel fermenté offrant des profils umami améliorés. L'expansion des réseaux commerciaux mondiaux facilite un accès plus large à des variétés de sel diverses, du sel rose de l'Himalaya riche en minéraux au délicat fleur de sel français, permettant aux consommateurs d'apprécier les caractéristiques distinctes des produits de sel régionaux. Le partage continu d'expériences culinaires internationales via les plateformes numériques soutient la demande du marché pour des expériences de saveurs authentiques, que les produits salins haut de gamme et de spécialité offrent efficacement aux consommateurs exigeants.

Préférence pour les produits artisanaux et peu transformés

Les producteurs de sel artisanaux utilisent des méthodes de récolte traditionnelles et des processus de production en petites séries pour se différencier des producteurs industriels. Leur recours à l'évaporation solaire et aux techniques de récolte manuelle contribue à maintenir un positionnement haut de gamme sur le marché. Au Grand Lac Salé, la baisse du niveau des eaux crée des défis opérationnels pour la récolte traditionnelle tout en accroissant la valeur des sels produits naturellement. La préférence des consommateurs pour les produits peu transformés a accru la demande de sels aux textures distinctes, aux profils minéraux et aux origines géographiques vérifiées. En misant sur une récolte durable et la préservation de l'environnement, les producteurs artisanaux attirent des consommateurs soucieux de l'environnement prêts à payer des prix premium. Ces producteurs ont développé des canaux de vente directe au consommateur efficaces, maintenant des marges rentables tout en construisant des relations avec leur marque grâce à l'éducation des consommateurs sur les produits. La préférence croissante pour les aliments peu transformés reflète l'intérêt des consommateurs pour des options plus saines et naturelles et leurs préoccupations concernant les ingrédients artificiels. Bien que les aliments transformés soient souvent considérés comme malsains, les consommateurs reconnaissent qu'une transformation minimale peut être acceptable. Le besoin de commodité et de gain de temps continue d'influencer les décisions d'achat, rendant les aliments prêts à consommer peu transformés importants dans les régimes alimentaires modernes. Cette combinaison de conscience sanitaire et d'exigences de commodité influence les habitudes d'achat en épicerie à tous les niveaux de revenus [2]Source : The Trustees of Purdue University, La plupart des consommateurs considèrent les aliments transformés comme potentiellement malsains mais les achètent quand même,

ag.purdue.edu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Défis réglementaires en matière de formulation des arômes et d'étiquetage | -0.9% | Mondial, particulièrement en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations de sécurité concernant les additifs artificiels dans certains sels aromatisés | -0.7% | Mondial, accentué sur les marchés développés | Moyen terme (2 à 4 ans) |

| Sensibilisation limitée dans les marchés en développement pour les sels haut de gamme | -0.6% | Marchés émergents d'Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Impact environnemental des pratiques de récolte du sel | -0.5% | Mondial, avec une attention réglementaire en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis réglementaires en matière de formulation des arômes et d'étiquetage

Les objectifs volontaires de réduction du sodium de la FDA pour 2024 présentent des défis opérationnels significatifs pour les fabricants de sels aromatisés, qui doivent désormais naviguer dans le processus complexe de reformulation des produits tout en s'assurant que ceux-ci conservent les profils gustatifs appréciés des consommateurs et la stabilité nécessaire en rayon. En Amérique du Nord, les fabricants font face à un environnement réglementaire complexe, les exigences d'étiquetage NOM-051 du Mexique et les normes d'étiquetage nutritionnel du Canada créant des obligations de conformité distinctes sur chaque marché. La stratégie globale De la ferme à la table de l'Union européenne introduit des couches supplémentaires d'exigences axées sur la durabilité et l'étiquetage, qui ont un impact direct sur la façon dont les entreprises s'approvisionnent en sel et maintiennent la documentation de transformation. Ces cadres réglementaires diversifiés sur les marchés internationaux nécessitent que les entreprises développent et maintiennent des formulations de produits distinctes et mettent en œuvre plusieurs systèmes d'étiquetage, entraînant une complexité opérationnelle accrue et une allocation de ressources plus importante. La situation devient particulièrement difficile dans la catégorie des sels aromatisés, où les fabricants doivent s'assurer que leurs déclarations d'arômes naturels sont conformes aux exigences internationales variées en matière de transparence des ingrédients et de documentation de sécurité, tout en répondant aux attentes des marchés locaux.

Préoccupations de sécurité concernant les additifs artificiels dans certains sels aromatisés

La demande croissante des consommateurs pour des produits à étiquette propre pousse à la reformulation dans toutes les catégories alimentaires, en particulier dans les variétés de sels aromatisés qui utilisaient traditionnellement des exhausteurs de goût synthétiques et des conservateurs. Les recherches établissant un lien entre les colorants artificiels et les composés aromatisants et des risques potentiels pour la santé ont renforcé la surveillance réglementaire et les préoccupations des consommateurs, contraignant les fabricants à adopter des alternatives naturelles. Ces ingrédients naturels ont souvent des coûts plus élevés et une stabilité en rayon réduite. Cette transition affecte particulièrement les produits de sels aromatisés de masse, où les additifs artificiels permettaient auparavant des profils de saveurs cohérents et une durée de conservation prolongée à des prix compétitifs. Le passage aux ingrédients naturels nécessite des investissements substantiels en recherche et développement et augmente généralement les coûts de production, ce qui peut affecter les marges bénéficiaires ou les prix de détail. L'approvisionnement en composés aromatisants naturels qui respectent les normes de sécurité alimentaire et offrent des qualités sensorielles uniformes tout au long des cycles de production a également accru la complexité de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes assaisonnées stimulent la croissance haut de gamme

Le sel de table détient une part de marché de 84,65 % en 2025, maintenant sa position essentielle sur les marchés mondiaux. Sa domination découle de son utilisation répandue dans les opérations de transformation alimentaire, de ses diverses applications industrielles et de ses schémas de consommation domestique constants. Le segment des sels assaisonnés/sels aromatisés démontre un fort potentiel de croissance, progressant à un CAGR de 4,69 % jusqu'en 2031, à mesure que les consommateurs recherchent de plus en plus des options pratiques et des expériences de saveurs innovantes.

L'expansion stratégique de la gamme de produits McCormick en 2025 comprend 5 nouveaux sels de finition, notamment Balsamique & Herbes, Ail Fumé & Romarin, et Pastèque Citron Vert, en réponse aux préférences évolutives des consommateurs. Dans les segments aromatisés, les variantes de sel à la truffe et de sel fumé continuent de commander des prix premium, tandis que le sel à l'ail maintient une demande stable dans les secteurs de la vente au détail et de la restauration. Le marché observe une croissance notable des variétés de sel au jalapeño et aux agrumes citron vert-citron, qui s'alignent sur la tendance émergente du « swicy » (sucré-épicé). Ce profil de saveur devrait connaître une croissance significative dans les menus au cours des 4 prochaines années, indiquant un fort potentiel d'adoption accrue dans les applications de restauration.

Par source : la récolte naturelle gagne un positionnement haut de gamme

Le sel gemme maintient sa position de leader du marché avec une part de 45,12 % en 2025, s'appuyant sur des décennies d'infrastructure minière établie et offrant une fiabilité d'approvisionnement constante pour les applications industrielles et les marchés de consommation. Le sel récolté naturellement affiche des performances remarquables sur le marché, atteignant le taux de croissance le plus élevé à 4,49 % de CAGR jusqu'en 2031, à mesure que les consommateurs valorisent de plus en plus les produits à origines traçables et aux méthodes de production traditionnelles.

Les défis environnementaux ont un impact significatif sur les dynamiques de marché, la baisse du niveau des eaux du Grand Lac Salé créant des contraintes opérationnelles pour les installations d'évaporation solaire tout en renforçant simultanément la valeur marchande des variétés produites naturellement. Le secteur fait face à des pressions supplémentaires liées à un examen environnemental accru de l'extraction de sel minéral, notamment en ce qui concerne la préservation des écosystèmes et la gestion des ressources en eau. De récentes perturbations du marché, illustrées par des conditions hivernales sévères, ont contraint American Rock Salt à augmenter sa capacité de production de 25 % via des opérations continues, soulignant les limites infrastructurelles qui affectent la stabilité du marché et les mécanismes de tarification.

Par canal de distribution : le commerce électronique accélère l'accès aux produits de spécialité

Les supermarchés et hypermarchés détiennent une part de marché dominante de 39,65 % dans la distribution du sel en 2025. Ces formats de vente au détail maintiennent leur leadership sur le marché grâce aux habitudes d'achat établies des consommateurs et à leur capacité à offrir une large gamme de produits salins, des variétés basiques aux variétés haut de gamme. Le segment de la vente au détail en ligne croît à un CAGR de 5,29 % jusqu'en 2031, porté par la croissance des plateformes de commerce électronique alimentaire de spécialité et des modèles de vente directe au consommateur qui augmentent les marges bénéficiaires pour les producteurs artisanaux. Le rapport trimestriel sur les ventes du commerce électronique au détail du Bureau du recensement des États-Unis pour le deuxième trimestre 2025 montre que les ventes du commerce électronique ont atteint 16,3 % du total des ventes au détail, soit une augmentation de 5,3 % en glissement annuel. Le segment de la vente alimentaire en ligne s'est développé en raison de la préférence accrue des consommateurs pour la commodité et la sécurité, notamment après la pandémie.

Les épiceries et commerces de proximité continuent de servir de points d'accès essentiels pour les consommateurs à la recherche d'achats quotidiens de sel tout en maintenant des structures de prix compétitives pour les variétés de sel de table standard. Le réseau de distribution du marché est également complété par des canaux spécialisés, notamment les prestataires de services de restauration, les fournisseurs industriels et les détaillants gastronomiques spécialisés, chacun servant des segments de marché distincts avec des exigences de produits spécifiques et des besoins en volume différents. Les plateformes numériques sont devenues des outils puissants pour l'éducation des consommateurs et la valorisation des produits, offrant des avantages que les environnements de vente au détail traditionnels ne peuvent pas égaler. Cet avantage numérique devient particulièrement significatif dans la catégorie des sels haut de gamme, où des facteurs tels que l'origine du produit, les méthodologies de transformation et les profils de saveurs distinctifs influencent considérablement les décisions d'achat des consommateurs.

Analyse géographique

En 2025, l'Asie-Pacifique devrait détenir une part de 55,72 % du marché mondial du sel. Cette domination est attribuée à la grande population de la région et à la préférence culturelle pour les cuisines riches en sodium. Les habitudes de consommation mettent en évidence des niveaux d'apport significatifs, avec la Corée du Sud à 12,3 g par jour, Singapour à 11,5 g et la Thaïlande à 10,8 g. Le marché est profondément ancré dans les pratiques de fermentation traditionnelles et les traditions culinaires axées sur l'umami, stimulant la demande pour des variétés de sels de spécialité. De plus, la croissance des populations de classe moyenne en Inde, en Indonésie et en Asie du Sud-Est présente des opportunités pour les produits haut de gamme. Cependant, il existe un clair fossé entre zones urbaines et rurales, les produits de sels de spécialité ciblant principalement les zones urbaines avec un pouvoir d'achat plus élevé.

La région Moyen-Orient et Afrique devrait atteindre un CAGR robuste de 4,38 % jusqu'en 2031. Cette croissance est alimentée par le développement des capacités de transformation alimentaire, l'urbanisation et l'accroissement des échanges culturels via le tourisme. Des marchés clés tels que les Émirats arabes unis, l'Arabie saoudite et l'Afrique du Sud connaissent des évolutions dans les préférences des consommateurs et une prospérité croissante, qui soutiennent la demande de produits salins haut de gamme. Les méthodes de conservation traditionnelles et les pratiques culinaires riches en épices de la région s'accordent bien avec les variétés de sels aromatisés. La croissance est en outre soutenue par le développement stratégique des infrastructures et l'amélioration des réseaux de distribution, facilitant la disponibilité des produits salins locaux et importés.

L'Amérique du Nord et l'Europe continuent d'occuper des positions significatives sur le marché mondial du sel, malgré leur évolution dans des paysages de consommation matures. Ces régions connaissent des mutations portées par des mesures réglementaires, telles que les directives de la FDA sur la réduction du sodium et les normes de durabilité de l'Union européenne. Ces réglementations encouragent l'innovation dans les alternatives à faible teneur en sodium et les produits à étiquette propre. Le segment haut de gamme reste solide, les consommateurs étant prêts à payer 300 à 500 % de plus pour des sels artisanaux et de spécialité offrant des profils de saveurs uniques et des pratiques d'approvisionnement transparentes.

Paysage réglementaire

La réglementation affectant les sels et sels aromatisés est de plus en plus façonnée par les initiatives de santé publique de réduction du sodium, les normes internationales d'identité et de qualité, et les mesures d'étiquetage et commerciales spécifiques à chaque pays. En mai 2026, l'Organisation mondiale de la santé (OMS) a publié une version révisée du package technique SHAKE (deuxième édition) qui met l'accent sur les objectifs de reformulation et les approches d'étiquetage visant à réduire l'apport en sodium, relevant le niveau d'exigence pour les fabricants vendant sur des marchés adoptant des programmes de réduction du sodium.

Pour le sel de qualité alimentaire échangé et fourni industriellement, le Codex Alimentarius a mis à jour la norme pour le sel de qualité alimentaire (CXS 150-1985) en 2025, incluant des modifications concernant l'étiquetage des conditionnements non destinés à la vente au détail ainsi que des références analytiques et d'échantillonnage, ce qui affecte la manière dont les spécifications et la documentation sont établies pour l'approvisionnement mondial. Aux États-Unis, la FDA a fixé le 1er janvier 2028 comme date uniforme de conformité pour les règlements finaux d'étiquetage alimentaire publiés du 1er janvier 2025 au 31 décembre 2026, ce qui ancre la planification des changements d'étiquetage pour les mélanges et sels aromatisés. Les règles commerciales divergent également selon les marchés ; par exemple, les Philippines ont mis en œuvre un tarif ad valorem de 9 % sur le sel importé en vertu du Philippine Salt Industry Development Act (loi de la République n° 11985, promulguée le 11 mars 2024), tandis que le barème des douanes canadien de 2026 maintient des classifications SH qui soutiennent la planification transfrontalière habituelle pour de nombreux partenaires commerciaux.

Analyse de la chaîne de valeur

La chaîne de valeur va de la production de sel en amont (extraction minière, production de sel évaporé sous vide et récolte de sel marin solaire) à la purification et au classement selon les spécifications de qualité alimentaire, en passant par le mélange et l'aromatisation (herbes, épices, notes fumées et umami), jusqu'au conditionnement pour les formats de vente au détail et de restauration. Les grands producteurs et raffineurs intégrés (par exemple, Morton Salt, Cargill et K+S AG) fournissent du sel de base aux canaux de consommation et industriels, tandis que les spécialistes de l'assaisonnement et les entreprises de marque grand public (par exemple, McCormick) ajoutent de la valeur grâce au développement d'arômes, à la constance des mélanges et à une premiumisation portée par le marketing.

Les opérations intermédiaires intègrent de plus en plus des capacités pour des solutions à faible teneur en sodium (mélanges à base de potassium ou structures cristallines conçues sur mesure) et une documentation de traçabilité pour l'origine et le traitement, en particulier pour les variétés récoltées naturellement. La résilience de la capacité et de l'approvisionnement est influencée par des investissements à l'échelle des projets et des extensions de sites, notamment l'annonce en mars 2025 par Michigan Potash & Salt Co. d'une activité de sel de qualité alimentaire d'un million de tonnes, ainsi que le plan de juin 2025 de Morton Salt visant à augmenter la production nord-américaine d'environ 500 000 tonnes (sel évaporé) et 360 000 tonnes (sel solaire) par an. En aval, les supermarchés et hypermarchés restent centraux pour les volumes, tandis que les canaux en ligne et de vente directe au consommateur soutiennent un assortiment de longue traîne et la narration autour des sels artisanaux et premium. La distribution transfrontalière nécessite le respect des programmes d'enregistrement des installations alimentaires et d'importation (par exemple, l'enregistrement des installations auprès de la FDA américaine et le FSVP pour les importateurs), ainsi que des normes spécifiques aux marchés pour les sels aromatisés (par exemple, la norme chinoise QB/T 2020-2024 pour le sel comestible aromatisé, en vigueur depuis le 1er mai 2025).

Paysage concurrentiel

Le marché du sel présente une concentration modérée, caractérisée par un paysage concurrentiel diversifié où des multinationales établies opèrent aux côtés de spécialistes régionaux et de producteurs artisanaux. Ces entreprises se font concurrence sur différents segments de prix et d'applications, chacune ciblant des niches de marché spécifiques et des préférences de consommateurs particulières. La structure du secteur reflète un équilibre entre la production industrielle à grande échelle et les capacités de fabrication locale spécialisée.

La consolidation du secteur est devenue de plus en plus marquée, comme en témoigne l'acquisition significative par Stone Canyon Industries de l'activité sel de K+S Americas pour 3,2 milliards USD, qui comprenait les opérations de Morton Salt. Cette tendance se poursuit avec Compass Minerals attirant l'attention de potentiels acquéreurs tels que Koch, Rio Tinto, Cargill et des fonds de capital-investissement, malgré les défis posés par sa dette de 868,8 millions USD et ses problèmes opérationnels. Le paysage technologique du marché est considérablement variable, les grandes entreprises investissant dans des innovations de traitement avancées comme la technologie Potassium Pro Ultra Fine de Cargill pour la réduction du sodium, tandis que les petits producteurs artisanaux maintiennent leur accent sur les méthodes de production traditionnelles et l'engagement direct avec les consommateurs.

Le secteur présente plusieurs opportunités de croissance, notamment dans le développement de variétés de sel enrichies par fermentation, la mise en œuvre du développement de saveurs assisté par l'IA et la création de solutions d'emballage durable qui répondent aux préoccupations environnementales tout en garantissant la qualité et la stabilité des produits. L'innovation continue de façonner le marché, comme le démontre Kirin Holdings, qui a présenté la Cuillère à sel électrique au CES 2025. Cette technologie utilise un courant électrique pour améliorer la perception du goût salé sans augmenter la teneur en sodium, révolutionnant potentiellement la façon dont les consommateurs interagissent avec les produits salins.

Leaders du secteur des sels et sels aromatisés

Morton Salt Inc.

McCormick & Company Inc.

K+S AG

SaltWorks Inc.

Tata Consumer Products

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation liée à la réduction du sodium et la différenciation par des arômes premium créent des opportunités pour des formats de sel à valeur ajoutée qui préservent le goût tout en atténuant la pression liée aux déclarations de sodium sur les aliments emballés. En 2026, l'activité de marché montre que les entreprises s'appuient sur des approches physiques et axées sur la formulation plutôt que sur une simple substitution. Cornish Sea Salt a lancé TekSalt en juin 2026 pour les fabricants alimentaires et la restauration, en positionnant un sel marin riche en minéraux conçu pour augmenter l'intensité aromatique tout en permettant une réduction du sodium, et Landa Labs commercialise un procédé de technologie optique (LOT) qui convertit le chlorure de sodium en flocons ultra-fins se dissolvant rapidement pour renforcer la salinité perçue.

Des opportunités apparaissent également dans la collaboration B2B avec les fabricants de snacks, de produits de boulangerie et de plats préparés qui ont besoin de résultats sensoriels constants lors de la réduction du sel, soutenue par des recherches appliquées telles que les microparticules d'amidon-NaCl séchées par pulvérisation démontrées dans des études techniques de 2026 pour les snacks extrudés. Du côté des normes et de l'accès au marché, la mise à jour 2025 du Codex sur la norme pour le sel de qualité alimentaire (CXS 150-1985) renforce un point de référence harmonisé pour les attentes en matière de qualité et d'étiquetage dans le commerce mondial, soutenant les exportateurs et les fournisseurs de marques de distributeur capables d'aligner spécifications et documentation entre régions. Pour les sels aromatisés, les marges de progression sont liées aux systèmes d'arômes à étiquette propre (herbes, épices, fumée, fermentation et notes umami) compatibles avec les listes d'ingrédients grand public, ainsi qu'aux canaux numériques qui élargissent l'accès à l'assortiment et soutiennent une narration premium sur l'origine et la méthode de traitement.

Développements récents du secteur

- Juin 2026 : K+S Aktiengesellschaft a signé un accord pour acquérir les deux sites de production de sel évaporé de Qemetica à Stassfurt, en Allemagne, et à Janikowo, en Pologne, pour 350 millions d'EUR plus une prime de performance. L'opération renforce l'empreinte de la division sel de K+S en Europe et élargit l'accès à la capacité de sel évaporé utilisée dans les applications alimentaires et industrielles.

- Mai 2026 : Le conseil d'administration de Tata Chemicals a approuvé un investissement de 100 crores d'INR pour lever les goulots d'étranglement de la capacité de sel de son usine de Mithapur, à hauteur de 82 500 tonnes par an. Le projet soutient un débit plus élevé et peut améliorer la fiabilité d'approvisionnement pour les clients utilisant le sel comme ingrédient alimentaire et intrant de transformation.

- Juin 2025 : Morton Salt a annoncé une expansion majeure de son segment de consommation nord-américain, prévoyant d'augmenter la capacité annuelle de production de sel évaporé d'environ 500 000 tonnes et de sel solaire d'environ 360 000 tonnes. La capacité supplémentaire améliore la réactivité face aux pics de demande et contribue à stabiliser la disponibilité tant pour les utilisateurs de détail que pour les utilisateurs en aval dans l'alimentation et l'industrie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des sels et sels aromatisés couvre les produits de sel comestible vendus pour la cuisson, l'assaisonnement et l'usage à table, y compris le sel nature et les mélanges de sel assaisonné ou aromatisé à valeur ajoutée dans les canaux de vente au détail et de restauration.

Exclusions du périmètre : le sel de qualité industrielle utilisé principalement pour les produits chimiques, le déglaçage et le traitement de l'eau est exclu de ce dimensionnement.

Aperçu de la segmentation

- Par type de produit

- Sel de table

- Sel assaisonné/sel aromatisé

- Sel à la truffe

- Sel à l'ail

- Sel citron vert et citron

- Sel fumé

- Sel au jalapeño

- Autres

- Par source

- Minéral

- De roche

- Récolté naturellement

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries/Commerces de proximité

- Boutiques en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le périmètre du produit, construire les moteurs de la demande et établir des fourchettes réalistes pour les prix et la consommation. Nous nous sommes appuyés sur des sources publiques telles que les statistiques nationales de consommation alimentaire, les ensembles de données douanières et commerciales, les statistiques de production agricole et minérale, ainsi que les orientations réglementaires en matière d'étiquetage alimentaire et de nutrition (comme l'USDA et la FDA aux États-Unis, le cas échéant), suivies des communications d'associations professionnelles et de revues scientifiques alimentaires à comité de lecture pour les tendances de formulation et d'aromatisation.

Parallèlement, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et une couverture de presse réputée pour comprendre les évolutions des voies de commercialisation et de la composition des produits entre les options nature et aromatisées. Là où les données publiques n'étaient pas suffisamment granulaires, des abonnements payants compilant les données financières des entreprises, les actualités, les dépôts de brevets et les registres commerciaux au niveau des expéditions ont été utilisés pour vérifier la direction et l'ampleur des hypothèses. Les sources de recherche documentaire mentionnées ici sont uniquement illustratives, et des références supplémentaires ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été réalisés par le biais d'entretiens avec des experts et d'enquêtes structurées auprès de producteurs et mélangeurs de sel, de distributeurs d'ingrédients et d'assaisonnements, d'acheteurs du secteur de la distribution et de parties prenantes axées sur la restauration. Les résultats ont ensuite été comparés au modèle de recherche documentaire pour confirmer les hypothèses concernant la composition des produits et les taux d'utilisation.

Ce marché étant mondial, nous avons également couvert les points de vue à travers l'APAC, l'EMEA et les Amériques afin de valider les différences d'usage des ménages, de demande en aliments emballés et d'adoption des sels aromatisés selon les cuisines.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Cadres dirigeants : 16 % | APAC : 47 % |

| Rang intermédiaire : 48 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 32 % |

| Acteurs plus petits : 18 % | Managers : 45 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante, où les bassins de demande des ménages et de la restauration ont été reconstitués à partir des schémas de consommation alimentaire et de l'activité des aliments emballés, puis traduits en volumes de sel et de sel aromatisé à l'aide de taux d'utilisation validés lors des entretiens. Une fois le total principal établi, des approximations ascendantes sélectives ont été utilisées pour maintenir un chiffre réaliste, telles que l'agrégation d'un échantillon de revenus de fournisseurs par lignes de sel et d'assaisonnement comestibles, et la vérification des volumes implicites par rapport aux fourchettes de prix habituelles par type de produit.

Quelques variables spécifiques au marché ont été suivies de près car elles font le plus varier le total. Il s'agit notamment des tendances d'usage du sel par habitant, de la part du sel aromatisé ou assaisonné dans les achats de sel culinaire, de la répartition des canaux de vente au détail et de commerce électronique, des indicateurs de reprise de la restauration, et des différences de prix moyennes entre le sel de table standard et les mélanges premium (comme les variantes fumées ou à l'ail). Lorsque les données nationales manquaient, nous avons utilisé des indicateurs de substitution comme la pénétration des aliments emballés et l'intensité d'assaisonnement liée aux cuisines locales, puis appliqué des fourchettes prudentes testées auprès des répondants primaires.

Pour les prévisions, une analyse de scénarios a été appliquée autour de variables clés plus faciles à expliquer et à mettre à jour, notamment l'adoption des sels aromatisés, la progression des prix des mélanges à valeur ajoutée, et les évolutions de la consommation à domicile par rapport à la consommation hors domicile. Ces scénarios ont ensuite été ancrés aux signaux macroéconomiques de la demande alimentaire et affinés à l'aide du consensus d'experts sur la vitesse probable d'évolution de la premiumisation et des préférences pour les étiquettes propres dans chaque région.

Validation des données et cycle de mise à jour

La validation a été gérée par le biais de plusieurs contrôles afin qu'un seul point de données ne domine pas le résultat. Nous avons comparé les totaux modélisés à des signaux indépendants tels que les flux commerciaux des catégories de sel comestible, les indicateurs de production publics le cas échéant, et les dépenses implicites par ménage pour les sels culinaires, puis nous avons examiné et corrigé les valeurs aberrantes avant validation finale.

Un second examen par analyste est effectué pour tester les hypothèses, les étapes de conversion et les évolutions d'une année sur l'autre, et des appels de suivi sont déclenchés lorsqu'un écart ne peut être expliqué par un facteur connu. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des chocs tarifaires majeurs ou des changements réglementaires affectant l'étiquetage et la formulation. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente.

Taille du marché des sels et sels aromatisés de Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les sels et sels aromatisés ne concordent souvent pas, car le périmètre peut varier de façon minime mais cumulative, et parce que différents modèles traitent les prix et les canaux de manière différente. Dans nos vérifications, les plus grandes différences provenaient généralement du fait que le sel industriel soit inclus ou non dans le total, de la manière dont les mélanges aromatisés sont comptabilisés par rapport aux assaisonnements plus larges, et du choix de l'année de référence.

Certaines estimations élargissent le panier pour inclure la demande de sel non comestible ou des mélanges d'assaisonnement adjacents, ce qui tend à faire augmenter le chiffre même si le taux de croissance semble similaire. Chez Mordor Intelligence, le marché n'est comptabilisé que pour le sel de table comestible et les produits de sel assaisonné ou aromatisé vendus pour la cuisson et l'usage à table, et les usages industriels du sel ne sont pas ajoutés au total, même lorsque les données commerciales rendent cela tentant.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,56 milliards d'USD (2026) | |

| Éditeur sectoriel A | 8,96 milliards d'USD (2024) | Utilise une année de référence antérieure et s'appuie souvent sur des découpages de catégories plus larges et mélangés, ce qui peut sous-estimer la hausse de valeur liée aux variantes aromatisées lorsque la progression des prix n'est pas actualisée par canal. |

| Éditeur sectoriel B | 10,20 milliards d'USD (2024) | Rapporte une valeur 2024 plus élevée qui semble supposer un bassin de dépenses plus large et une adoption plus rapide, et peut inclure une demande de sel adjacente au-delà de l'usage culinaire, ce qui gonfle les totaux sans filtre clair limité au comestible. |

La comparaison montre que la majeure partie de l'écart provient de choix de périmètre et de calendrier, et non d'une histoire de la demande totalement différente. En maintenant la définition du produit liée aux cas d'usage comestibles et en actualisant les hypothèses de composition et de prix par des vérifications primaires, le chiffre final reste traçable à des moteurs clairs et peut être reproduit lorsque de nouvelles données sont disponibles.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des sels et sels aromatisés ?

Le marché valait 9,56 milliards USD en 2026 et devrait dépasser 11,19 milliards USD d'ici 2031.

Quelle région génère la plus grande demande ?

L'Asie-Pacifique contribue à 55,72 % du chiffre d'affaires mondial, reflétant une utilisation élevée du sodium et d'importants volumes de transformation alimentaire.

Quel segment de produit connaît la croissance la plus rapide ?

Les sels assaisonnés et aromatisés devraient se développer à un CAGR de 4,69 % jusqu'en 2031, surpassant le sel de table ordinaire.

Comment les canaux en ligne influencent-ils les ventes ?

Les boutiques en ligne devraient afficher un CAGR de 5,29 %, permettant une large gamme d'assortiments et des ventes directes au consommateur pour les marques artisanales.

Quelles innovations technologiques façonnent le secteur ?

Les avancées comprennent des formulations à faible teneur en sodium à base de potassium et des dispositifs électrosensoriels comme la Cuillère à sel électrique de Kirin qui améliore la perception gustative sans sodium supplémentaire.

Dernière mise à jour de la page le: