Taille et part de marché de la médecine de précision en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

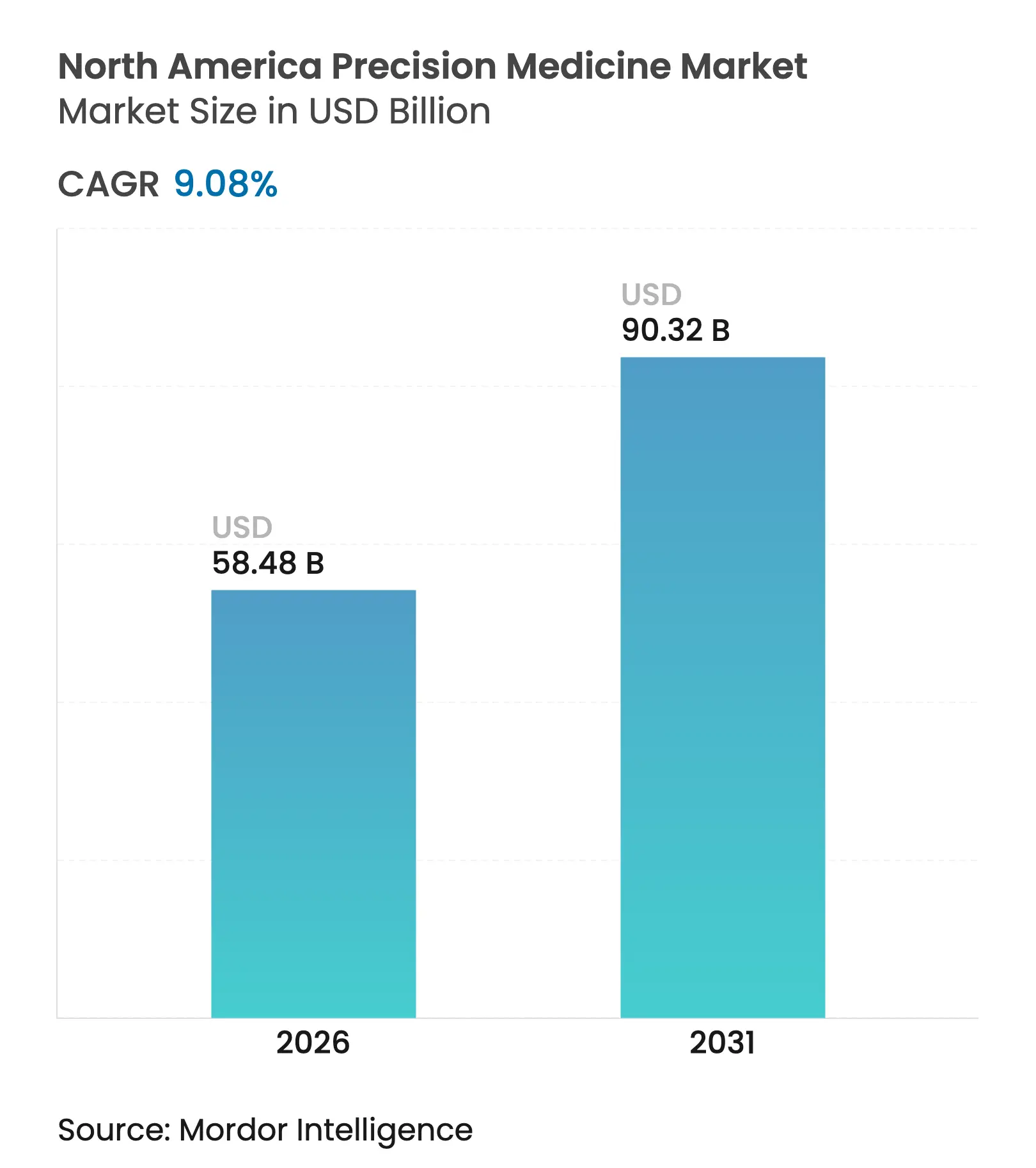

| Taille du Marché (2026) | 58.48 Milliards de dollars |

| Taille du Marché (2031) | 90.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.08% CAGR |

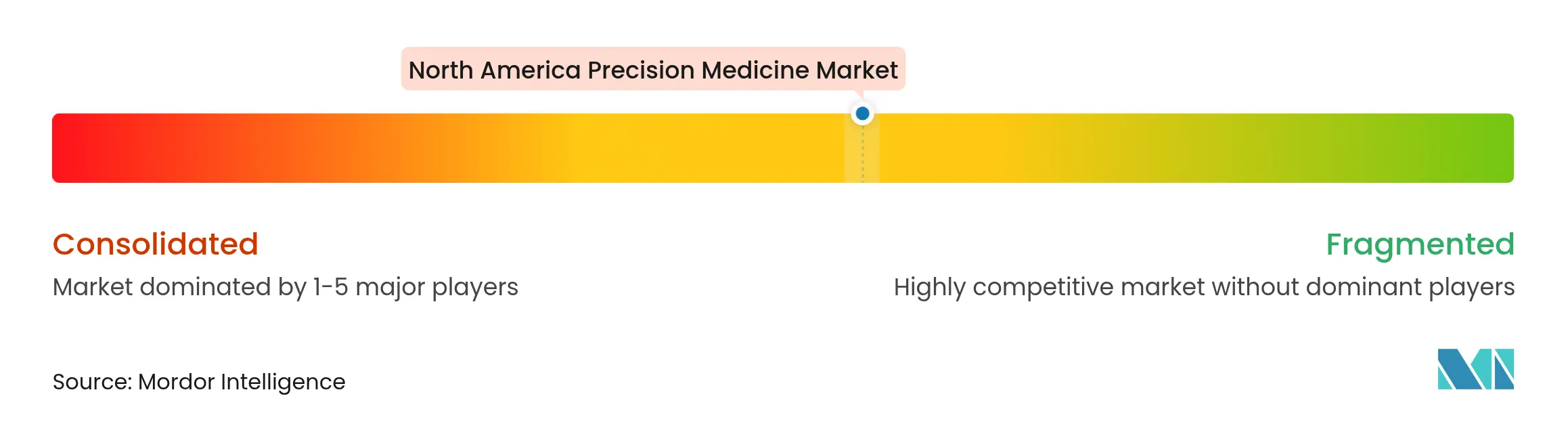

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la médecine de précision en Amérique du Nord par Mordor Intelligence

La taille du marché de la médecine de précision en Amérique du Nord en 2026 est estimée à 58,48 milliards USD, en croissance par rapport à la valeur de 2025 de 53,61 milliards USD, avec des projections pour 2031 montrant 90,32 milliards USD, croissant à un TCAC de 9,08 % sur la période 2026-2031.

La baisse des coûts de séquençage du génome, les programmes de recherche financés par les gouvernements et l'évolution rapide des diagnostics basés sur l'IA maintiennent le marché de la médecine de précision en Amérique du Nord sur une trajectoire de croissance soutenue. L'approbation accélérée par la Food and Drug Administration en 2025 du linvoseltamab-gcpt illustre un système réglementaire qui suit le rythme des thérapeutiques de précision, tandis que les coûts de séquençage génomique continuent de baisser. Les hôpitaux intègrent désormais les tests génomiques dans la prise de décision oncologique de routine, et les jumeaux numériques alimentés par l'IA permettent aux médecins de modéliser les voies de traitement potentielles avant qu'un premier médicament ne soit prescrit. En conséquence, les actifs de données, et non les médicaments finis seuls, deviennent la monnaie stratégique du marché de la médecine de précision en Amérique du Nord, et les entreprises établies s'empressent de les sécuriser.

Principaux enseignements du rapport

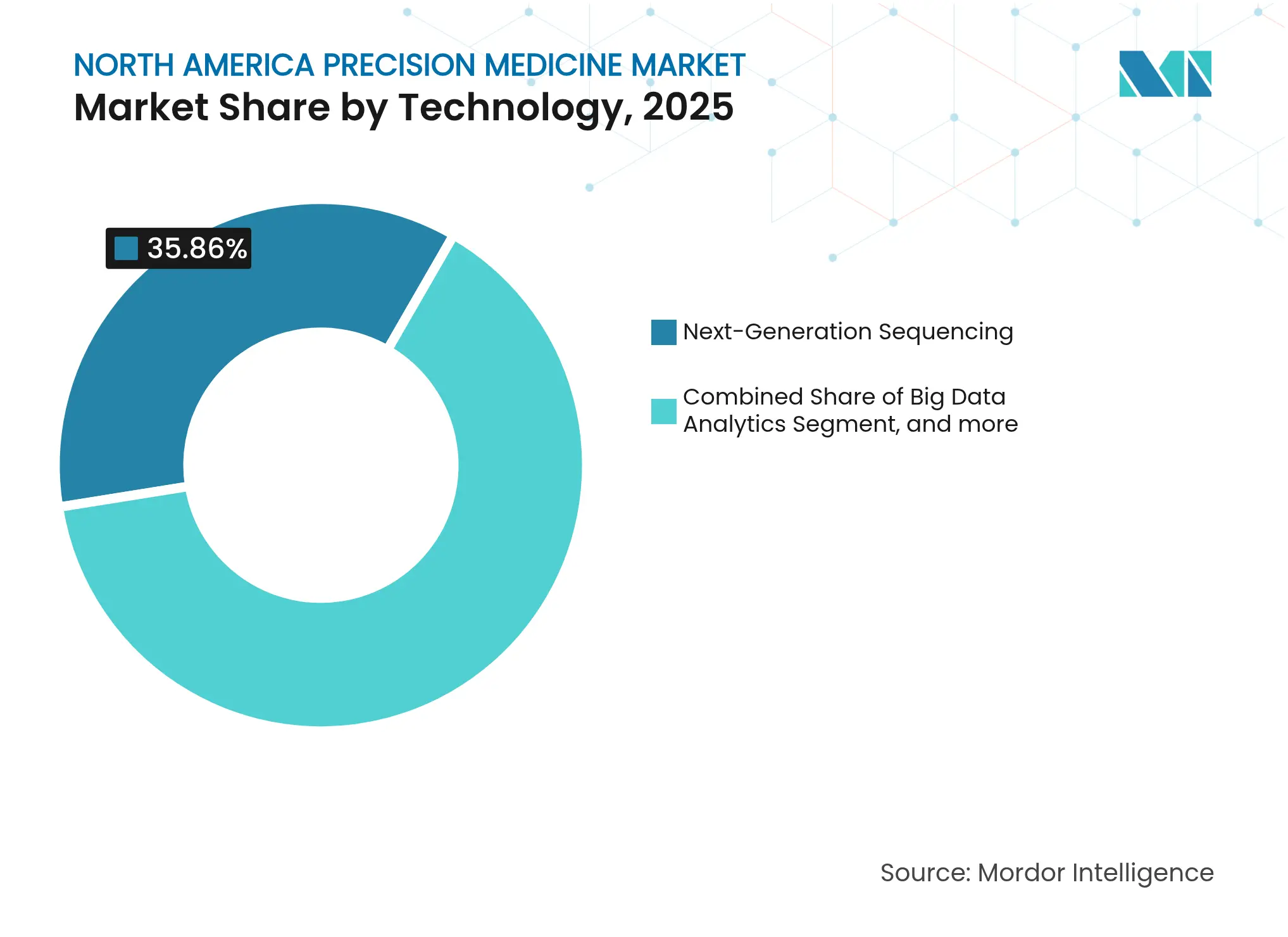

- Par technologie, le séquençage de nouvelle génération a capturé 35,86 % de la part de marché de la médecine de précision en Amérique du Nord en 2025, tandis que l'IA et l'apprentissage automatique devraient afficher le TCAC le plus rapide de 13,29 % jusqu'en 2031.

- Par application, l'oncologie a dominé avec une part de revenus de 41,02 % en 2025 ; le segment des maladies rares et génétiques devrait se développer à un TCAC de 15,87 % jusqu'en 2031.

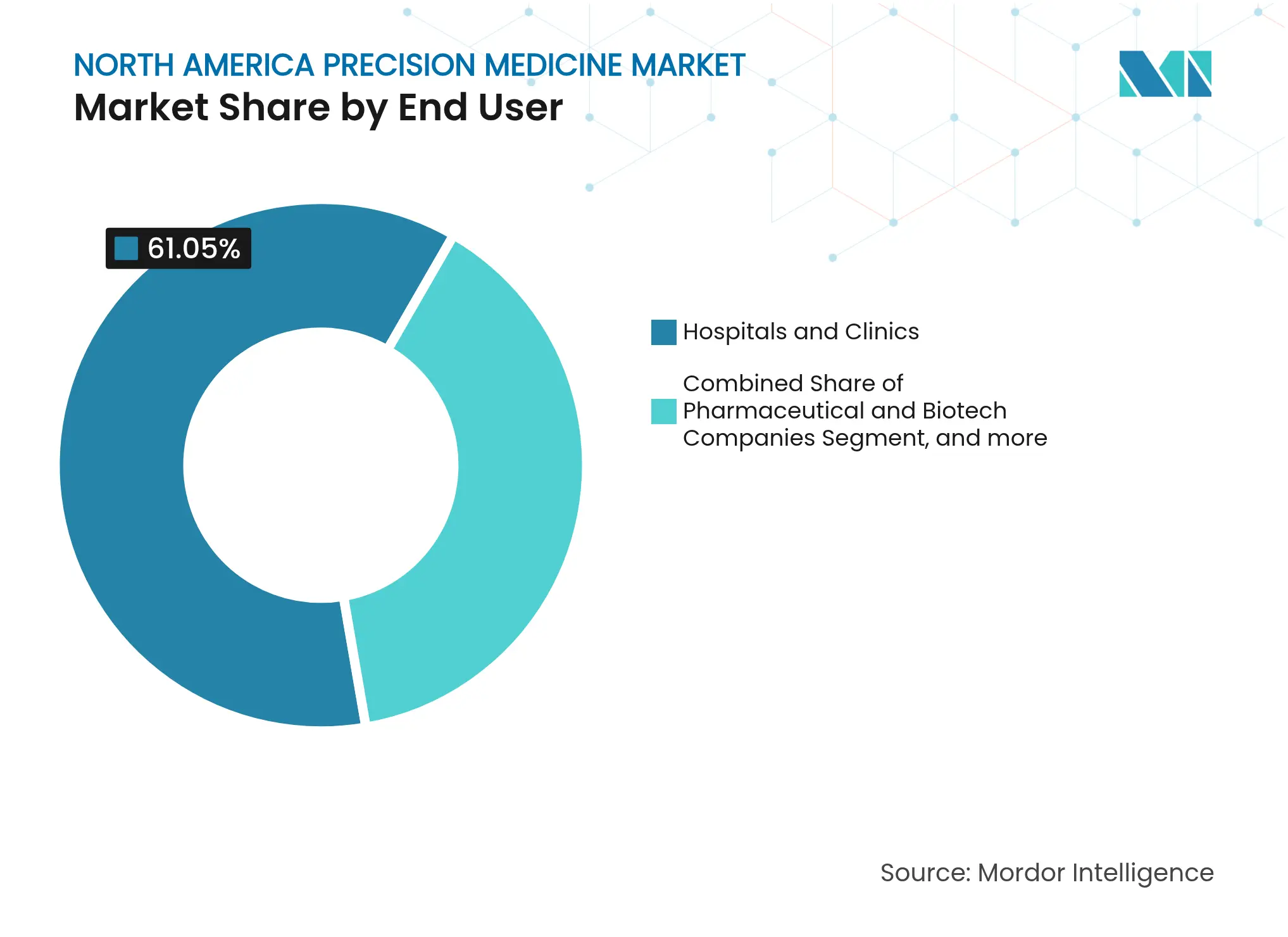

- Par utilisateur final, les hôpitaux et cliniques ont conservé 61,05 % de la taille du marché de la médecine de précision en Amérique du Nord en 2025, tandis que les instituts de recherche et académiques enregistrent le TCAC projeté le plus élevé de 17,67 % jusqu'en 2031.

- Par pays, les États-Unis ont dominé avec une part de marché de 84,04 % en 2025 ; le Mexique progresse à un TCAC de 19,35 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la médecine de précision en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Baisse du coût du séquençage de nouvelle génération | +2.1% | Ensemble de la région | Moyen terme (2-4 ans) |

| Initiatives gouvernementales en matière de médecine de précision | +1.8% | États-Unis, Canada, Mexique | Long terme (≥ 4 ans) |

| Augmentation du fardeau des maladies chroniques | +1.5% | Ensemble de la région | Long terme (≥ 4 ans) |

| Jumeaux numériques pilotés par l'IA et modélisation prédictive | +1.2% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Avantages de santé de précision financés par les employeurs | +0.9% | États-Unis | Moyen terme (2-4 ans) |

| Expansion des plateformes multi-omiques | +0.7% | Centres de recherche | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse du coût du séquençage de nouvelle génération (NGS)

La compression des prix du NGS demeure le catalyseur le plus transformateur pour le marché de la médecine de précision en Amérique du Nord. La feuille de route d'ingénierie d'Illumina a ramené les coûts du séquençage du génome entier à 600 USD en 2024, et les analystes du secteur projettent des coûts de séquençage de 100 USD dans un délai de deux ans.[1]Illumina, "Déclarations sur la trajectoire des coûts," illumina.com Les laboratoires cliniques déploient ces tests abordables pour le profilage tumoral, le diagnostic des maladies rares et le dépistage néonatal dans un flux de travail unique. L'autorisation par la FDA en 2024 du test TruSight Oncology Comprehensive signale une adoption réglementaire stable des tests NGS à large panel. La microfluidique rouleau-à-rouleau est sur le point d'augmenter le débit tout en préservant la précision, éliminant les goulots d'étranglement antérieurs créés par les réacteurs à flux discontinu. Les hôpitaux des grandes zones métropolitaines intègrent des rapports génomiques en moins d'une semaine, réduisant le délai avant le traitement et abaissant les coûts d'hospitalisation par patient. Les cliniques rurales, cependant, font encore face à des lacunes infrastructurelles, de sorte que l'accès équitable dépendra de kits de préparation d'échantillons décentralisés et de pipelines en nuage.

Initiatives gouvernementales en matière de médecine de précision

Les programmes fédéraux et provinciaux soutiennent la courbe de demande à long terme pour le marché de la médecine de précision en Amérique du Nord. Le programme de recherche All of Us des Instituts nationaux de la santé a publié des fichiers génomiques pour 245 388 participants, dont près de la moitié issus de groupes historiquement sous-représentés.[2]Instituts nationaux de la santé, "Opportunité de financement PRIMED-AI," nih.gov Le Canada a engagé 200 millions USD pour une initiative de données multi-omiques reliée aux dossiers de santé électroniques provinciaux, et le Consortium MexOMICS du Mexique maintient désormais trois registres nationaux des maladies pour guider les essais de thérapies ciblées. La règle finale de la FDA sur les tests développés en laboratoire crée des voies de validation plus claires et aligne la surveillance des tests réalisés en milieu hospitalier avec les kits commerciaux. L'industrie suit les capitaux publics : les entreprises soutenues par des fonds de capital-risque axées sur les diagnostics compagnons basés sur l'IA ont levé 3,1 milliards USD dans la région en 2024, soit le double du chiffre de 2023. Ces effets de réseau accélèrent les retombées de connaissances, renforçant un cycle vertueux de transfert de recherche et d'investissement privé.

Augmentation du fardeau des maladies chroniques

Les maladies chroniques augmentent la demande de base pour le marché de la médecine de précision en Amérique du Nord, alors que les payeurs recherchent des interventions qui déplacent les coûts des soins en phase avancée vers la prévention en phase précoce. Les données des Centres pour le contrôle et la prévention des maladies montrent que les affections chroniques multiples chez les adultes américains sont passées de 21,8 % en 2013 à 27,1 % en 2023.[3]Centres pour le contrôle et la prévention des maladies, "Tendances des affections chroniques multiples 2013-2023," cdc.gov Les maladies cardiovasculaires à elles seules devraient imposer 1 400 milliards USD de coûts annuels d'ici 2050, contre 393 milliards USD en 2020. La prévalence de l'hypertension devrait atteindre 61,0 % des adultes d'ici 2050, tandis que le diabète pourrait toucher 26,8 % de la population, amplifiant l'impératif économique d'une stratification individualisée des risques. Le score de risque polygénique de précision soutient des interventions précoces sur le mode de vie ou pharmacologiques, et les assureurs remboursent de plus en plus ces dépistages. Les cohortes plus jeunes présentent désormais une multimorbidité plus tôt, rendant la génétique préventive à vie encore plus convaincante pour les employeurs et les payeurs.

Jumeaux numériques pilotés par l'IA et modélisation prédictive

La convergence de l'analytique avancée avec la génomique clinique s'accélère. Le programme PRIMED-AI des Instituts nationaux de la santé finance des outils d'IA multimodaux qui fusionnent l'imagerie, la génomique et les dossiers de santé électroniques pour prévoir la réponse au traitement. FastGlioma, un modèle peropératoire, détecte le tissu tumoral cérébral résiduel en dix secondes avec une précision de 92 %, guidant les chirurgiens en temps réel. Les orientations provisoires de la FDA sur la crédibilité des modèles d'IA décrivent comment les promoteurs peuvent pré-spécifier des plans de surveillance des performances afin que l'apprentissage itératif reste conforme. Les jumeaux numériques simulent désormais comment le métabolisme médicamenteux d'un patient, ses comorbidités et ses déterminants sociaux influencent les résultats, permettant des ajustements de dose avant l'apparition d'événements indésirables. Les systèmes de santé déployant de tels moteurs rapportent des indicateurs de durée de séjour plus courts, libérant des capacités sans nouveaux lits.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des thérapeutiques ciblées | −1.4% | Ensemble de la région | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | −1.1% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en réactifs de séquençage | −0.8% | Ensemble de la région | Court terme (≤ 2 ans) |

| Sous-représentation dans les bases de données génomiques | −0.6% | Mondial, focus Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapeutiques ciblées

Les prix des thérapies géniques et cellulaires restent de plusieurs ordres de grandeur supérieurs à ceux des médicaments traditionnels, freinant une adoption plus large au sein du marché de la médecine de précision en Amérique du Nord. L'approbation par la FDA en 2024 de Kebilidi, une thérapie génique pour le déficit en décarboxylase des acides aminés aromatiques, impliquait des prix catalogue dépassant 4 millions USD par traitement, mettant à rude épreuve les budgets des payeurs. L'acquisition par GSK d'IDRx pour 1 milliard USD, dont l'actif principal cible une population tumorale de seulement 6 000 patients américains, souligne l'économie qui génère des coûts unitaires élevés. Les fabricants justifient leur tarification en citant des populations cibles limitées et des chaînes d'approvisionnement complexes en vecteurs viraux, mais le scepticisme des payeurs persiste. Les diagnostics compagnons, le conseil génétique et la surveillance post-traitement augmentent encore le coût total des soins. Tant que des modèles de paiement innovants tels que les rentes basées sur les résultats ne se développeront pas à grande échelle, les prix élevés tempéreront la croissance dans certains segments.

Préoccupations relatives à la confidentialité des données et à la cybersécurité

L'augmentation du cyber-risque diminue la volonté des consommateurs de partager leurs données génomiques. Une violation de données chez 23andMe en 2023 a exposé des profils ancestraux sensibles et a relancé les appels à des lois plus strictes sur la confidentialité génomique. Des chercheurs de l'Université de Portsmouth ont démontré des attaques de preuve de concept contre des séquenceurs d'ADN, montrant que du code malveillant peut se cacher dans des échantillons biologiques qui compromettent ensuite les systèmes en réseau. L'Institut national américain des normes et de la technologie a mis à jour son cadre de cybersécurité pour les données génomiques en 2024, recommandant des architectures à confiance zéro et une gestion fine du consentement. Les prestataires de soins de santé allouent davantage de capitaux au chiffrement et à la tokenisation, mais les exigences d'interopérabilité imposent toujours des échanges de données, élargissant la surface d'attaque. La perception du public reste fragile ; toute violation supplémentaire à grande échelle pourrait ralentir l'inscription aux initiatives de génomique des populations en cours.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : L'infrastructure NGS domine tandis que l'IA accélère

Le séquençage de nouvelle génération (NGS) détenait 35,86 % de la part de marché de la médecine de précision en Amérique du Nord en 2025, soulignant son statut d'épine dorsale de la plupart des flux de travail cliniques. Plusieurs centaines d'hôpitaux américains disposent désormais de séquenceurs de paillasse en interne, poussant les volumes suffisamment haut pour que les contrats d'achat en vrac de réactifs fassent baisser les coûts par échantillon. La taille du marché de la médecine de précision en Amérique du Nord pour les services NGS devrait progresser à un TCAC régulier de 7,86 % jusqu'en 2031, à mesure que la couverture s'étend à la surveillance des maladies infectieuses et au dépistage néonatal. Les mises à jour de la plateforme d'Illumina et la commercialisation par Thermo Fisher de l'informatique embarquée réduisent toutes deux les exigences en personnel technique, élargissant la base de clients.

L'intelligence artificielle et l'apprentissage automatique ont affiché le TCAC le plus rapide de 13,29 %, un rythme qui pourrait faire passer leur contribution aux revenus de chiffres simples aujourd'hui à deux chiffres d'ici la fin de la décennie. Les hôpitaux intègrent de plus en plus le triage par IA dans les comités de tumeurs moléculaires, où l'analytique prédictive recommande des séquences thérapeutiques et signale l'éligibilité aux essais cliniques. Les start-ups occupent des niches telles que l'interprétation des données unicellulaires, tandis que les géants du nuage fournissent du calcul élastique pour les pipelines de génome entier. Ensemble, les solutions hybrides brouillent la frontière entre le matériel de séquençage et la création de valeur logicielle, positionnant l'IA comme la couche naturelle superposée aux ensembles de données NGS.

Par application : Le leadership de l'oncologie face à l'accélération des maladies rares

L'oncologie représentait 41,02 % des revenus du marché de la médecine de précision en Amérique du Nord en 2025 et bénéficie d'un environnement réglementaire robuste qui approuve régulièrement des thérapeutiques guidées par des biomarqueurs. Le remboursement des diagnostics compagnons est désormais standard pour les cancers du poumon, du sein et colorectaux, conduisant à des tests de routine des variants actionnables dès le premier diagnostic. Parallèlement, les combinaisons d'immuno-oncologie exploitent les profils de néoantigènes spécifiques aux patients, et la pathologie par IA parsème les essais cliniques de critères d'évaluation adaptatifs.

Le segment des maladies rares et génétiques se développe à un TCAC de 15,87 %, le plus rapide parmi toutes les applications. Les incitations aux médicaments orphelins, l'édition in vivo basée sur CRISPR et les mandats de dépistage néonatal se combinent pour créer des pipelines rapides même pour des populations ultra-restreintes. Des consortiums public-privé financent l'harmonisation des registres afin que les équipes de recherche et développement puissent atteindre une puissance statistique sans cycles de recrutement pluriannuels. À mesure que les coûts de séquençage continuent de baisser, les cliniciens anticipent l'inclusion standard des panels de maladies rares dans les soins pédiatriques, une dynamique qui élève à la fois les volumes de tests et la demande thérapeutique.

Par utilisateur final : Les instituts de recherche académique stimulent l'innovation

Les instituts de recherche et académiques affichent un TCAC de 17,67 % alors que les universités pivotent de la science fondamentale vers des programmes de recherche translationnelle qui s'associent directement avec les systèmes de santé. Les subventions s'orientent vers des technologies de plateforme qui raccourcissent l'intervalle entre le laboratoire et le chevet du patient, telles que les criblages fonctionnels-génomiques rapides et les biobanques à base populationnelle. Ces instituts ancrent également la formation de troisième cycle qui alimente le marché du travail en talents rares en bioinformatique.

Les hôpitaux et cliniques ont conservé une part dominante de 61,05 % des revenus de 2025, reflétant leur contrôle des flux de patients et des relations de remboursement. Beaucoup déploient des modèles opérationnels hybrides : tests en interne pour les analyses à fort volume et envois externes pour les panels complexes. Les réseaux de prestation intégrés utilisent des dossiers médicaux électroniques combinés et des référentiels génomiques pour automatiser les alertes d'aide à la décision clinique. À mesure qu'ils adoptent le triage par IA, la gouvernance des données et l'infrastructure partagée avec les partenaires académiques se resserrent, facilitant la traduction des résultats de recherche en soins de routine.

Par pays : Le Mexique émerge comme marché à forte croissance

Les États-Unis ont contribué à hauteur de 84,04 % des revenus du marché de la médecine de précision en Amérique du Nord en 2025, ancrés par de larges budgets des payeurs, des marchés de capitaux profonds et un cadre réglementaire FDA établi. Les contrats fédéraux tels que la biobanque NIH All of Us protègent la demande américaine de séquençage des changements cycliques de remboursement.

Le Mexique, bien que partant d'une base plus modeste, devrait se développer à un TCAC de 19,35 %. Les incitations du Plan national de développement 2025-2030 allouent des fonds publics à l'infrastructure génomique, et l'expansion d'usine de Bayer pour 55 millions USD à Lerma cible l'approvisionnement régional en biologiques de fabrication de précision. Les registres MexOMICS fournissent désormais des génomes de référence locaux qui améliorent la sensibilité des tests pour les populations admixtes. Les collaborations transfrontalières avec des institutions basées au Texas accélèrent davantage le transfert de technologie et la formation de la main-d'œuvre.

Le Canada maintient une croissance régulière alors que les agences fédérales et provinciales cofinancent des projets multi-omiques à l'échelle nationale. Une plateforme de données génomiques de 200 millions USD est interconnectée avec les systèmes de dossiers de santé provinciaux, facilitant des études de données probantes en conditions réelles qui résonnent auprès des régulateurs et des payeurs.

Analyse géographique

Les États-Unis dominent le paysage grâce à des voies de remboursement bien définies, une infrastructure d'essais cliniques mature et la plus grande base installée mondiale de séquenceurs à haut débit. Le programme de recherche All of Us, avec des données provenant de 245 388 participants séquencés, fournit régulièrement des génomes de référence diversifiés qui éclairent à la fois la recherche académique et la découverte commerciale de médicaments. La règle de la FDA de 2024 régissant les fonctions logicielles des dispositifs activés par l'IA clarifie davantage la surveillance, permettant aux promoteurs de lancer des algorithmes adaptatifs avec des plans de contrôle des changements prédéterminés. La prévalence croissante des maladies chroniques, notamment les maladies cardiovasculaires, dont le coût annuel devrait atteindre 1 400 milliards USD d'ici 2050, crée un mandat politique pour le diagnostic précoce et l'intervention personnalisée.

Le Canada tire parti de son système de santé universel et de programmes provinciaux coordonnés pour exécuter des projets pilotes multi-omiques à grande échelle. L'initiative fédérale Génome Canada de 200 millions USD finance des infrastructures de données qui permettent le partage interprovincial tout en respectant des règles de confidentialité strictes. La Colombie-Britannique a investi 6 millions USD dans huit projets de génomique couvrant le cancer et les maladies infectieuses, démontrant comment les provinces alignent les investissements en recherche sur les priorités de santé publique. Les communautés autochtones et éloignées restent un domaine prioritaire pour l'inclusion afin que les catalogues de variants reflètent le profil démographique complet du Canada.

Le Mexique évolue vers un pôle d'innovation régional. Les trois bases de données du Consortium MexOMICS — TwinsMX, LupusRGMX et MEX-PD — fournissent des catalogues de variants fondamentaux adaptés à la structure génétique locale. Le gouvernement soutient la recherche sur CRISPR pour la thérapie de l'hémophilie B par l'intermédiaire de l'Institut national de sécurité sanitaire, marquant son entrée dans les essais avancés d'édition génique. Le renforcement de l'accréditation des laboratoires et des normes d'échange de données sera crucial pour maintenir l'élan et assurer l'interopérabilité transfrontalière avec les collaborateurs américains et canadiens.

Paysage concurrentiel

Le marché de la médecine de précision en Amérique du Nord présente une concentration modérée. Illumina, Thermo Fisher et Oxford Nanopore fournissent la majeure partie du matériel de séquençage, tandis que Roche, Pfizer et Novartis pilotent de larges portefeuilles de diagnostics compagnons. La consolidation s'accélère ; Regeneron a acquis la base de données génétiques de 15 millions de clients de 23andMe pour 256 millions USD afin d'enrichir ses algorithmes de découverte de cibles. GSK a dépensé 1 milliard USD pour IDRx afin de sécuriser un candidat en oncologie ciblée en phase avancée ciblant une population tumorale de niche. Le partenariat d'Illumina avec Tempus AI indique que les acteurs établis ne considèrent plus les start-ups analytiques comme périphériques, mais comme essentielles à l'extension de la plateforme vers la cardiologie et la neurologie.

Les entreprises émergentes se spécialisent dans des couches logicielles superposées au séquençage de base. Mursla Bio se concentre sur le profilage des vésicules extracellulaires spécifiques aux organes et revendique des sensibilités de détection du cancer du foie dépassant 90 % dans les premiers essais. Recursion et Exscientia ont fusionné pour former une entité de découverte de médicaments activée par l'IA qui associe l'imagerie à contenu élevé à la chimie générative, comprimant les délais d'identification des leads. La résilience de la chaîne d'approvisionnement est désormais un facteur de différenciation concurrentielle ; 75 % des dirigeants des sciences de la vie interrogés par des groupes industriels prévoient de poursuivre la numérisation et le double approvisionnement, un changement qui favorise les entreprises verticalement intégrées capables de garantir la continuité des réactifs.

La conformité réglementaire en matière de technologie façonne la rivalité. Les entreprises dotées de systèmes de gestion de la qualité matures peuvent déployer des algorithmes d'apprentissage en temps réel sans soumissions répétées de pré-commercialisation à la FDA, offrant un avantage en termes de rapidité. Les actifs de données déterminent le pouvoir de négociation ; les référentiels génomiques dépassant un million de dossiers de santé liés permettent des simulations d'essais in silico, réduisant le risque de recherche et développement. Par conséquent, les partenariats combinant des lacs de données avec des boîtes à outils d'IA devraient se multiplier au cours des cinq prochaines années.

Leaders du secteur de la médecine de précision en Amérique du Nord

Astarte Medical

Bristol-Myers Squibb

F Hoffmann-La Roche Ltd.

AstraZeneca

Biogen Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Mursla Bio a lancé une plateforme de médecine de précision basée sur l'IA, construite sur l'isolation de vésicules extracellulaires spécifiques aux organes à partir du sang, atteignant une haute sensibilité et spécificité pour la détection précoce du cancer du foie grâce à son programme EvoLiver, tout en élargissant les applications aux conditions cardiométaboliques et neurologiques.

- Avril 2025 : Illumina et Tempus AI ont annoncé un partenariat stratégique pour étendre les tests génomiques au-delà des applications oncologiques, en tirant parti des données multimodales de Tempus et des technologies de séquençage d'Illumina pour standardiser les tests moléculaires en cardiologie, neurologie et autres domaines médicaux.

- Mai 2024 : OM1 a lancé trois nouveaux produits : OM1 Orion, OM1 Lyra et OM1 Polaris, tous utilisant la plateforme PhenOM™. Cette plateforme avancée de phénotypage numérique alimentée par l'intelligence artificielle est conçue pour améliorer la médecine personnalisée et la recherche clinique.

- Mars 2024 : Mirador Therapeutics a été lancée à la suite d'un tour de financement réussi dépassant 400 millions USD auprès d'investisseurs de premier plan dans les sciences de la vie. L'entreprise vise à faire progresser des thérapies de précision ciblant les affections inflammatoires et fibrotiques à médiation immunitaire.

Périmètre du rapport sur le marché de la médecine de précision en Amérique du Nord

Selon le périmètre du rapport, la médecine de précision, une combinaison de techniques de biologie moléculaire et de biologie des systèmes, est une approche émergente du traitement et de la prévention des maladies.

Le marché de la médecine de précision en Amérique du Nord est segmenté par technologie, application et géographie. Le segment technologique est subdivisé en analyse des mégadonnées, bioinformatique, séquençage génique, découverte de médicaments, diagnostics compagnons et autres technologies. Le segment des autres technologies comprend notamment la nanotechnologie et la technologie laboratoire sur puce. Le segment des applications est subdivisé en oncologie, SNC, immunologie, respiratoire et autres applications. Les autres applications comprennent notamment les maladies cardiovasculaires et les maladies rares. Le segment géographique est subdivisé en États-Unis, Canada et Mexique. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Analyse des mégadonnées |

| Bioinformatique |

| Séquençage de nouvelle génération (NGS) |

| IA et apprentissage automatique |

| Diagnostics compagnons |

| Génomique |

| Protéomique |

| Métabolomique |

| Épigénomique |

| Transcriptomique |

| Oncologie |

| Système nerveux central (SNC) |

| Immunologie |

| Cardiovasculaire |

| Respiratoire |

| Maladies rares et génétiques |

| Autre application |

| Entreprises pharmaceutiques et biotechnologiques |

| Hôpitaux et cliniques |

| Laboratoires de diagnostic et cliniques |

| Instituts de recherche et académiques |

| Autres utilisateurs finaux |

| États-Unis |

| Canada |

| Mexique |

| Par technologie | Analyse des mégadonnées |

| Bioinformatique | |

| Séquençage de nouvelle génération (NGS) | |

| IA et apprentissage automatique | |

| Diagnostics compagnons | |

| Génomique | |

| Protéomique | |

| Métabolomique | |

| Épigénomique | |

| Transcriptomique | |

| Par application | Oncologie |

| Système nerveux central (SNC) | |

| Immunologie | |

| Cardiovasculaire | |

| Respiratoire | |

| Maladies rares et génétiques | |

| Autre application | |

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques |

| Hôpitaux et cliniques | |

| Laboratoires de diagnostic et cliniques | |

| Instituts de recherche et académiques | |

| Autres utilisateurs finaux | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la médecine de précision en Amérique du Nord ?

La taille du marché de la médecine de précision en Amérique du Nord a atteint 58,48 milliards USD en 2026 et devrait atteindre 90,32 milliards USD d'ici 2031.

Quel segment technologique domine le marché aujourd'hui ?

Le séquençage de nouvelle génération détient 35,86 % de la part de marché de la médecine de précision en Amérique du Nord car il sous-tend la plupart des protocoles de tests cliniques.

Pourquoi le Mexique est-il considéré comme une opportunité à forte croissance ?

Le financement gouvernemental de la génomique, les nouveaux registres des maladies et les investissements dans la fabrication pharmaceutique positionnent le Mexique pour enregistrer un TCAC de 19,35 % jusqu'en 2031.

Comment l'IA améliore-t-elle l'adoption de la médecine de précision ?

Les modèles d'IA rationalisent l'interprétation des données, permettent des jumeaux numériques pour les soins prédictifs et raccourcissent les délais de diagnostic, ce qui génère le TCAC le plus rapide de 13,29 % au sein du segment IA et apprentissage automatique.

Quels sont les principaux obstacles à une adoption plus large de la médecine de précision ?

Les coûts thérapeutiques élevés, les préoccupations relatives à la confidentialité des données, les vulnérabilités de la chaîne d'approvisionnement en réactifs et la sous-représentation des populations diverses dans les bases de données génomiques modèrent collectivement la croissance.

Quelles entreprises façonnent la dynamique concurrentielle ?

Illumina, Regeneron, Roche, Pfizer, Novartis et des acteurs émergents comme Mursla Bio influencent la direction par le biais d'acquisitions de plateformes, de partenariats en IA et d'investissements dans la chaîne d'approvisionnement.

Dernière mise à jour de la page le: