Taille et parts du marché des produits pharmaceutiques halal

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.64 Milliards de dollars |

| Taille du Marché (2031) | 1.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits pharmaceutiques halal par Mordor Intelligence

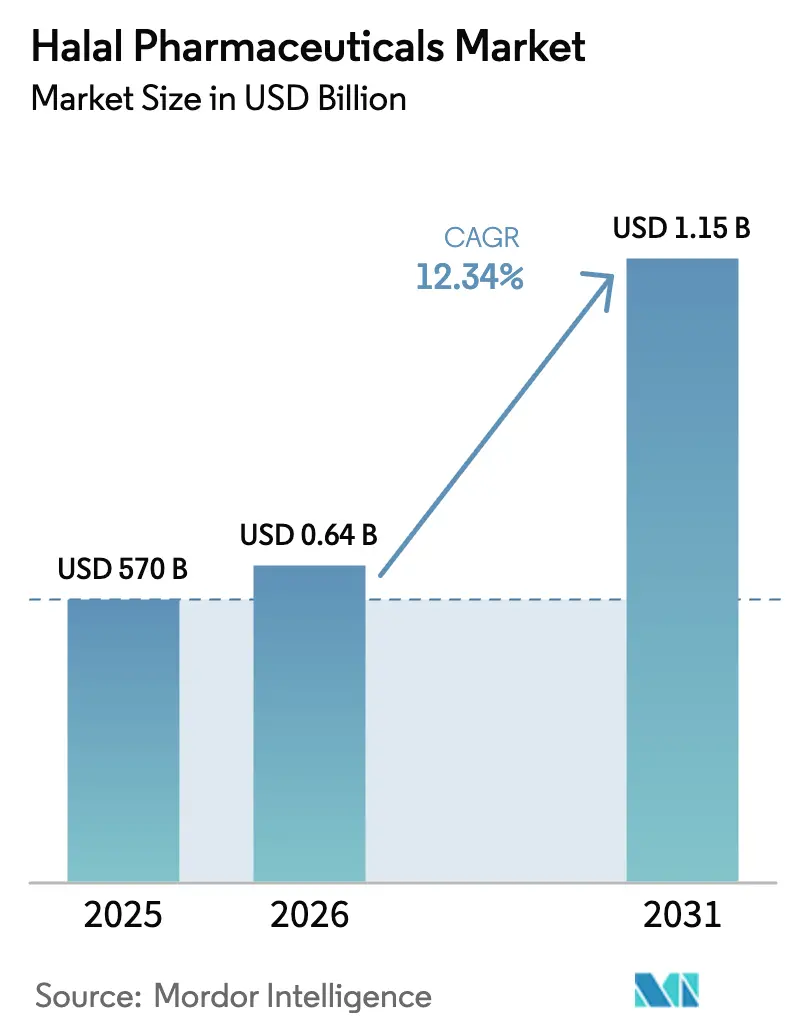

La taille du marché des produits pharmaceutiques halal en 2026 est estimée à 640,34 millions USD, en hausse par rapport à la valeur de 2025 de 570 millions USD, avec des projections pour 2031 indiquant 1,15 milliard USD, progressant à un TCAC de 12,34 % sur la période 2026-2031. La croissance soutenue découle d'une confluence de dynamiques démographiques, de règles de certification plus strictes et de technologies de production qui simplifient la formulation sans intrants animaux. La demande robuste est ancrée par les 1,8 milliard de consommateurs musulmans dans le monde qui exigent de plus en plus des médicaments répondant à la fois aux critères thérapeutiques et religieux. Les fabricants nord-américains bénéficient d'installations bien établies capables de basculer vers des productions conformes au halal, tandis que des sites entièrement nouveaux à travers l'Asie-Pacifique raccourcissent les chaînes d'approvisionnement régionales et réduisent les frais de certification. Des échéances réglementaires telles que l'obligation indonésienne d'apposer un logo halal en 2026 ont accéléré les dépenses d'investissement sur des lignes de production isolées, et les tests ADN par PCR assistés par intelligence artificielle permettent désormais la détection en temps réel de traces porcines, renforçant la confiance dans le marché des produits pharmaceutiques halal. Des start-ups de formulation soutenues par des fonds de capital-risque et des organisations de fabrication sous contrat (CMO) tirent parti de ces évolutions en proposant des plateformes halal clés en main aux grands commanditaires pharmaceutiques.

Principaux enseignements du rapport

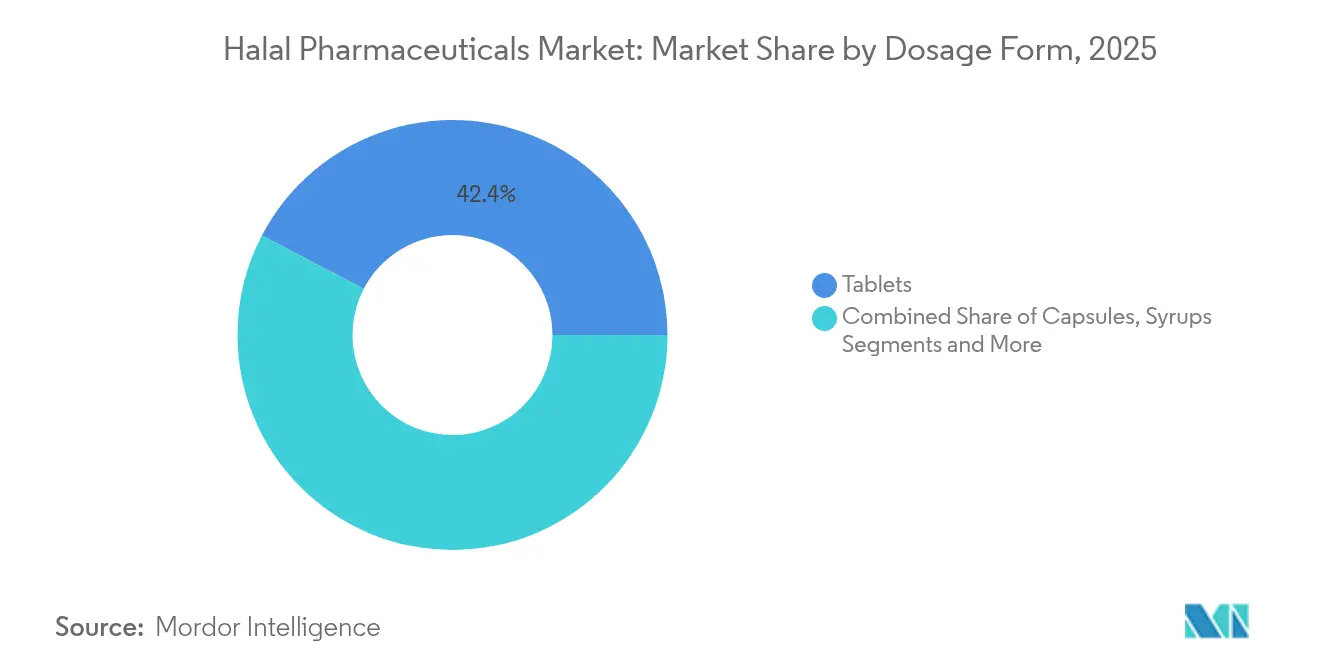

- Par forme galénique, les comprimés ont capté 42,35 % des parts du marché des produits pharmaceutiques halal en 2025, tandis que les gélules devraient se développer à un TCAC de 13,31 % jusqu'en 2031.

- Par classe thérapeutique, les analgésiques détenaient 22,85 % de la taille du marché des produits pharmaceutiques halal en 2025, tandis que les médicaments respiratoires sont en voie d'atteindre un TCAC de 13,62 % d'ici 2031.

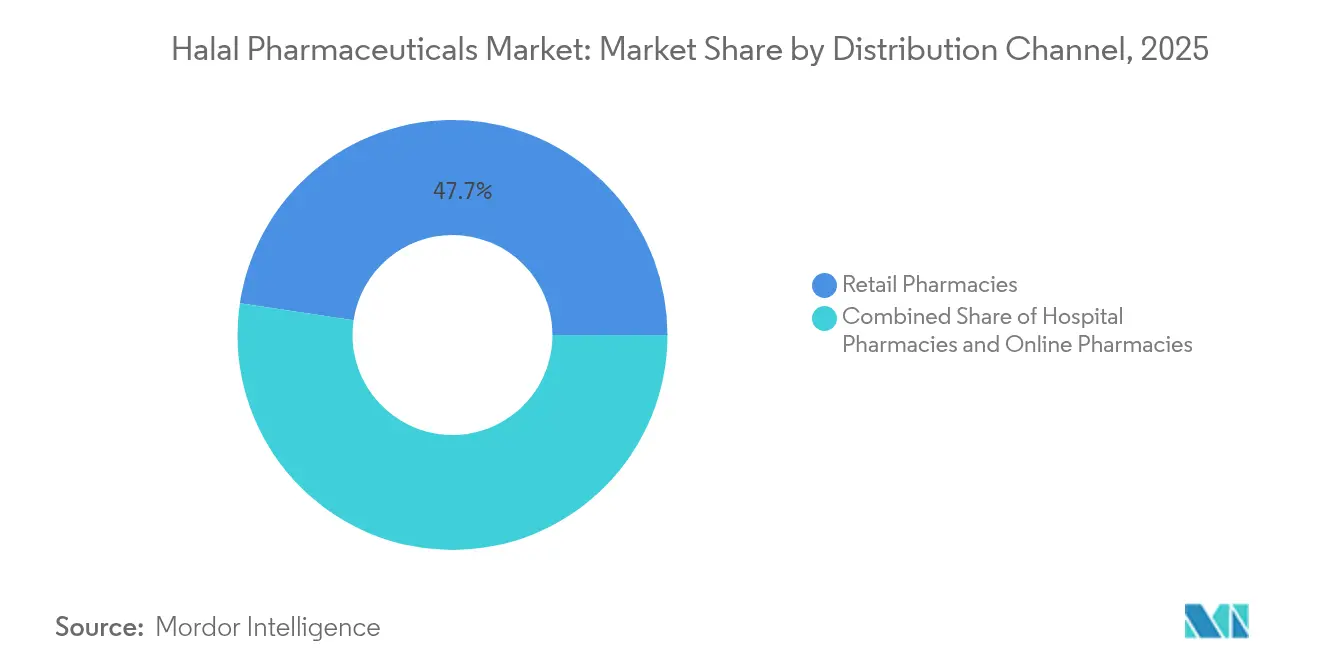

- Par canal de distribution, les pharmacies de détail représentaient 47,65 % de la taille du marché des produits pharmaceutiques halal en 2025 ; les pharmacies en ligne constituent le canal à la croissance la plus rapide, progressant à un TCAC de 13,88 % jusqu'en 2031.

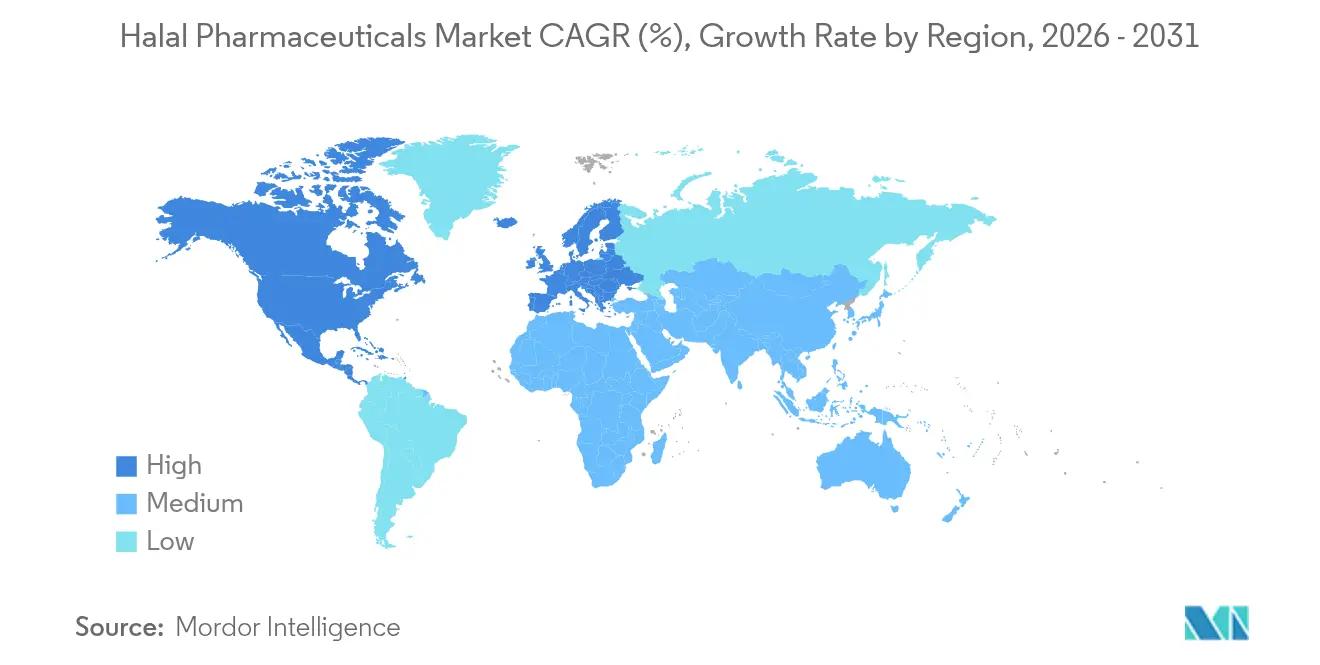

- Par géographie, l'Amérique du Nord était en tête avec 42,30 % des parts du marché des produits pharmaceutiques halal en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 14,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits pharmaceutiques halal

Analyse de l'impact des moteurs*

| Moteur | (~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la population musulmane et demande favorable aux produits végans | +3.2% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Vieillissement de la population et charge des maladies chroniques | +2.8% | Amérique du Nord et Union européenne, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des logos halal obligatoires | +2.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Tests ADN assistés par intelligence artificielle pour détecter la contamination porcine | +1.7% | Mondial, adoption précoce en Malaisie et aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Essor des chaînes d'approvisionnement en excipients d'origine végétale conformes au halal | +1.4% | Mondial, pôles en Asie | Moyen terme (2-4 ans) |

| Financement par capital-risque dans les pôles biotechnologiques à majorité musulmane | +1.0% | Moyen-Orient et Afrique et Brunéi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la population musulmane et demande favorable aux produits végans

Les données démographiques musulmanes, dont les projections dépassent les 2 milliards dans la prochaine décennie, continuent d'élargir la base de patients recherchant des soins conformes à leur foi. La hausse du revenu disponible en Indonésie, en Türkiye et dans les États du Golfe transforme la préférence pour le halal en norme d'achat quotidienne plutôt qu'en choix centré sur les fêtes religieuses. Parallèlement, l'intérêt mondial pour les modes de vie à base de plantes élargit le bassin de consommateurs qui assimilent le halal à des étiquettes plus saines et à des contrôles de sécurité plus rigoureux. Des enquêtes montrent que plus de 80 % des pharmaciens communautaires au Canada et au Royaume-Uni ont encore une connaissance limitée des alternatives halal, créant un écart de service que les propriétaires de marques comblent par des modules de formation accrédités. Le consumérisme éthique porté par les réseaux sociaux amplifie davantage la visibilité du marché des produits pharmaceutiques halal, incitant les détaillants grand public à signaler les références conformes en rayon et sur les pages d'atterrissage du commerce électronique.

Vieillissement de la population et charge des maladies chroniques

Les gains d'espérance de vie dans les régions à majorité musulmane et au sein des diasporas créent une cohorte croissante de seniors gérant le diabète, l'hypertension et l'arthrose. Les patients âgés prennent souvent plusieurs médicaments par jour, amplifiant le risque de non-observance lorsque les produits entrent en conflit avec les préceptes religieux. Les hôpitaux aux États-Unis ont commencé à stocker de l'insuline certifiée halal, des médicaments cardiovasculaires et des analgésiques pour répondre aux critères de compétence culturelle, montrant un lien clair entre l'adaptation et l'amélioration des résultats. La demande en soins chroniques incite également les formulateurs à remplacer les gélules à base de gélatine porcine par des gélules en hydroxypropylméthylcellulose (HPMC) offrant des performances comparables en termes de dissolution et de durée de conservation. À moyen terme, l'interaction entre les courbes de vieillissement et la prévalence des maladies chroniques devrait ajouter près de +2,8 points de pourcentage au TCAC de référence du marché des produits pharmaceutiques halal.

Pression réglementaire en faveur des logos halal obligatoires (Indonésie 2026)

Le règlement présidentiel 6/2023 oblige tout produit médicinal vendu en Indonésie à afficher un symbole halal accrédité d'ici 2026, transformant la conformité d'un outil marketing optionnel en prérequis pour l'accès au marché. Les multinationales procèdent désormais à la rétro-ingénierie des excipients d'origine porcine dans leurs blockbusters historiques ou mettent en place des lignes dédiées « exclusivement halal » à Bekasi et à Johor. Cette règle produit un effet domino : la Malaisie révise la norme MS 2424 pour renforcer les clauses relatives à la contamination croisée, tandis que les Émirats arabes unis élaborent une annexe unifiée de la pharmacopée du Conseil de coopération du Golfe (CCG) pour les normes halal. La précipitation à court terme est coûteuse, mais promet une efficacité à long terme à mesure que des protocoles uniformes émergent.

Tests ADN assistés par intelligence artificielle pour détecter la contamination porcine

La PCR en temps réel couplée à des algorithmes d'apprentissage automatique détecte des fragments d'ADN porcin jusqu'à 5 pg, réduisant le délai d'analyse de plusieurs jours à quelques minutes. Des bras d'échantillonnage automatisés intégrés aux plafonds des salles blanches contrôlent désormais chaque lot sans interrompre la production, réduisant les rappels et les manquements à la certification. Des registres basés sur la chaîne de blocs enregistrent l'horodatage et la géolocalisation de chaque test, rassurant aussi bien les régulateurs que les consommateurs. Les premiers adoptants en Malaisie font état de gains à deux chiffres en matière de débit d'audit et de confiance dans la marque, renforçant l'investissement technologique comme levier de croissance pour le marché des produits pharmaceutiques halal.

Essor des chaînes d'approvisionnement en excipients d'origine végétale conformes au halal

La demande de carraghénane, de pullulane et de cellulose microcristalline augmente à mesure que les formulateurs s'éloignent des dérivés bovins et porcins. Les pôles d'ingrédients de l'ASEAN offrent un approvisionnement compétitif en termes de coûts qui répond à la fois aux critères halal et végans, contribuant à réduire les délais d'approvisionnement en excipients de 15 % en moyenne. Les économies d'échelle se répercutent sur la baisse des coûts des doses finies, contrecarrant la perception persistante selon laquelle les produits halal sont plus chers.

Financement par capital-risque dans les pôles biotechnologiques à majorité musulmane

Des véhicules de fonds souverains tels que le Fonds d'investissement public d'Arabie saoudite et la Yayasan de Brunéi Darussalam canalisent des capitaux en phase précoce vers des accélérateurs biopharma axés sur les produits biologiques et les vaccins halal. Ces programmes associent des pilotes de pointe à des conseils de gouvernance charia, raccourcissant les cycles du laboratoire au marché et exportant le savoir-faire vers l'Afrique et l'Asie centrale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de production élevés et lignes de fabrication doubles | -2.4% | Mondial, les petits fabricants sont les plus touchés | Court terme (≤ 2 ans) |

| Rareté des normes halal mondiales harmonisées | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Sensibilisation limitée des pharmaciens aux alternatives halal | -1.2% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en gélatine de qualité halal | -0.9% | Centré sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés et lignes de fabrication doubles

L'exploitation de salles blanches isolées, d'espaces de stockage et de boucles d'eau pour injection double l'amortissement et les charges d'exploitation pour les PME, réduisant les marges brutes jusqu'à 7 points au cours des deux premières années suivant la conversion [1]Journal of Halal Science, Industry, and Business, "Structure des coûts des lignes de fabrication doubles," halal-journal.org. La requalification du personnel et les cycles de validation supplémentaires alourdissent encore la charge. Si les CMO disposant de campus multi-locataires peuvent amortir les coûts entre plusieurs clients, les usines mono-marque se trouvent souvent confrontées à des décisions tranchées quant à la spécialisation halal.

Rareté des normes halal mondiales harmonisées

La fragmentation des régimes de certification impose des audits parallèles. Un lot de gélules validé par la JAKIM malaisienne est encore soumis à un examen complet du dossier par la BPJPH indonésienne et l'ESMA des Émirats arabes unis, entraînant des frais redondants et des calendriers de lancement décalés. Ce frein soustrait environ 1,8 point de pourcentage au TCAC de référence du marché des produits pharmaceutiques halal jusqu'à ce qu'une plus grande reconnaissance mutuelle émerge.

Sensibilisation limitée des pharmaciens aux alternatives halal

Les pharmaciens communautaires à Toronto, Paris et Sydney substituent régulièrement des génériques pour des raisons de coût sans vérifier l'origine des excipients, sapant la confiance des patients et freinant la fidélisation. Les modules de formation continue restent facultatifs, allongeant la courbe d'apprentissage et tempérant la dynamique de la catégorie à moyen terme.

Vulnérabilités de la chaîne d'approvisionnement en gélatine de qualité halal

Bien que la gélatine d'origine bovine soit autorisée si elle provient d'animaux abattus selon les rites islamiques, la surveillance des abattoirs en amont est variable, entraînant parfois l'arrêt des expéditions. Des pénuries intermittentes contraignent à des reformulations d'urgence ou à un fret aérien coûteux de gélules en HPMC, réduisant la croissance anticipée d'environ 0,9 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme galénique : les alternatives d'origine végétale stimulent l'innovation

Les comprimés ont dominé le marché des produits pharmaceutiques halal, représentant 42,35 % des revenus en 2025 grâce à des presses matures, des coûts unitaires faibles et la familiarité des patients. Les gélules, cependant, suivent une trajectoire plus prononcée avec un TCAC de 13,31 %, portées par les avancées en matière d'HPMC et de pullulane qui maintiennent les performances de barrière à l'humidité tout en éliminant les intrants animaux. Les sirops conservent leur importance pour la pédiatrie et la gériatrie, mais leur taux de croissance est à la traîne en raison de l'examen de la teneur en sucre et de la logistique de la chaîne du froid. Les poudres répondent à la demande croissante de dosage personnalisé en sachet dans la médecine sportive et les troubles métaboliques. Les gels et pommades, bien que de niche, bénéficient des avantages de l'application topique qui évite entièrement les préoccupations liées à l'ingestion.

L'adoption de formes solides imprimées en 3D élargit la liberté de conception, permettant des constructions de polypilules qui alignent plusieurs principes actifs en une seule prise, minimisant la charge médicamenteuse pour les patients en soins chroniques. Les lignes de fabrication continue validées dans le cadre du programme des technologies émergentes de la FDA américaine offrent une variabilité de lot quasi nulle, accélérant la libération des lots et réduisant les taux de rebut. Ces gains de procédé réduisent les coûts de conversion et améliorent la compétitivité mondiale des CDMO axés sur le halal, aidant le marché des produits pharmaceutiques halal à décrocher des commandes qui allaient autrefois vers des usines conventionnelles.

Par classe thérapeutique : les médicaments respiratoires mènent l'accélération de la croissance

Les analgésiques détenaient 22,85 % de la taille du marché des produits pharmaceutiques halal en 2025 en raison de la prévalence répandue des douleurs chroniques parmi les cohortes musulmanes vieillissantes. La sensibilité accrue aux risques liés à la qualité de l'air après la pandémie propulse les médicaments respiratoires à un TCAC de 13,62 %, le plus élevé parmi les groupes thérapeutiques. Les anti-inflammatoires maintiennent une demande de base solide, alimentée par la prise en charge de l'arthrose sur des marchés où les modes de vie évoluent vers la sédentarité. Les agents cardiovasculaires présentent un potentiel de hausse à long terme alors que les nations du Conseil de coopération du Golfe font face à des taux d'obésité élevés. Les traitements gastro-intestinaux enregistrent des gains progressifs là où le positionnement halal recoupe des directives diététiques qui déconseillent les solvants à base d'alcool.

Les pipelines d'innovation pour les anti-infectieux se concentrent sur des voies de fermentation synthétique qui contournent les enzymes porcines, éliminant un obstacle de conformité critique sans sacrifier la puissance. Les segments de spécialité, notamment les médicaments orphelins, restent sous-approvisionnés sous forme halal, offrant une latitude de tarification premium. Les produits biologiques respiratoires formulés avec des stabilisants d'origine non animale entrent en essais de phase III, soulignant comment les modalités de nouvelle génération élargiront la portée thérapeutique.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les points de vente au détail représentaient 47,65 % des parts du marché des produits pharmaceutiques halal en 2025, ancrés par les conseils des pharmaciens et l'accès immédiat aux produits. Pourtant, le commerce électronique se développe à 13,88 % par an à mesure que les consommateurs centrés sur le mobile apprécient la validation d'authenticité à domicile via des certificats encodés en QR. Les pharmacies hospitalières, bien que représentant une part plus modeste, exercent une influence disproportionnée sur les décisions de formulaire, intégrant de plus en plus le statut halal dans les spécifications des appels d'offres.

Les e-pharmacies vérifiées par chaîne de blocs téléchargent désormais des certificats de laboratoire correspondant au numéro de lot de chaque référence, réduisant considérablement le risque de contrefaçon. Les plateformes de téléconsultation intègrent des filtres qui proposent des équivalents halal lors de la prescription, favorisant l'adoption au-delà des utilisateurs musulmans vers toute personne recherchant des options sans dérivés porcins. Les marques en vente directe aux consommateurs s'appuient sur des modèles d'abonnement pour les médicaments chroniques, en associant des applications d'observance qui alertent lorsque les renouvellements sont dus, renforçant ainsi la fidélité au sein du marché des produits pharmaceutiques halal.

Analyse géographique

L'Amérique du Nord représentait 42,30 % des parts du marché des produits pharmaceutiques halal en 2025, bénéficiant d'une forte incidence des maladies chroniques, de diasporas musulmanes importantes et de licences de fabrication flexibles permettant une reconversion rapide vers le halal. Les groupements d'achat hospitaliers américains ont commencé à exiger une double certification — FDA et organisme halal accrédité — dans le cadre de chartes d'approvisionnement inclusives, stimulant la demande institutionnelle. Le système de santé centralisé du Canada pilote des incitations au remboursement lorsque les substituts halal améliorent l'observance chez les immigrants âgés.

L'Asie-Pacifique devrait afficher un TCAC de 14,12 % jusqu'en 2031, soutenu par le mandat indonésien à venir de 2026 et la norme MS 2424 établie en Malaisie qui apporte de la clarté aux investisseurs. Le BioXcell de Johor et le Parc pharmaceutique halal de Selangor offrent des exonérations fiscales et des permis accélérés, attirant les multinationales à localiser leurs lignes à fort volume. Les provinces occidentales de la Chine courtisent des coentreprises arabes pour co-produire des principes actifs pharmaceutiques (API) en utilisant des abattoirs conformes à la charia pour les intrants d'origine bovine.

La région Moyen-Orient et Afrique tire parti de l'affinité culturelle et des financements souverains pour renforcer l'autonomie d'approvisionnement. Le CDMO Lifera d'Arabie saoudite, lancé en 2023, construit une aile dédiée aux produits biologiques capable de remplir 30 millions de flacons par an pour la distribution au sein du CCG. La nouvelle loi pharmaceutique des Émirats arabes unis réduit les délais d'octroi de licences à 180 jours et réserve des subventions pour la R&D en adjuvants d'origine non animale. Le Nigeria et l'Égypte évaluent des droits de douane à l'importation sur les médicaments non certifiés, signalant un potentiel futur à la hausse pour les importations approuvées halal.

L'Europe affiche des gains réguliers mais sur une base plus faible. La France et le Royaume-Uni accueillent ensemble près de 10 millions de musulmans et déploient des campagnes de sensibilisation en pharmacie pour atténuer les lacunes en matière d'observance. Les entreprises génériques allemandes expérimentent des extensions de gamme halal pour capter la demande des diasporas et se diversifier par rapport aux appels d'offres à prix érodés sur le marché conventionnel. L'hétérogénéité réglementaire persiste, mais des pilotes de reconnaissance mutuelle entre les Pays-Bas, la Belgique et le Luxembourg laissent entrevoir un changement à venir vers un traitement à l'échelle du bloc des audits halal.

L'Amérique latine reste naissante mais prometteuse ; la solide infrastructure halal de viande du Brésil rend les matières premières de gélatine facilement disponibles, ouvrant des voies d'exportation de matières premières vers des pôles de formulation dans le monde entier.

Paysage concurrentiel

Le marché des produits pharmaceutiques halal reste modérément fragmenté. Les partenariats de l'entreprise avec des fabricants d'API chinois couvrent le risque d'approvisionnement et ouvrent des corridors vers les pays de la Ceinture et de la Route recherchant la conformité halal. Catalent a enregistré 4,38 milliards USD de ventes au cours de l'exercice 2024, tirant parti de son réseau d'usines de gélules molles pour proposer des suites de production clés en main compatibles halal aux commanditaires multinationaux [2]Commission américaine des valeurs mobilières et des changes, "Catalent FY-2024 10-K," sec.gov. Ces acteurs fixent le référentiel de performance dans un secteur où les structures plus petites peinent souvent face aux dépenses d'investissement en double.

L'adoption technologique est le principal facteur de différenciation. Les modules de traçabilité par chaîne de blocs, les analyses de contamination assistées par intelligence artificielle et les pôles de fabrication continue permettent aux précurseurs de raccourcir les délais de changement de campagne de 30 % et de réduire le fonds de roulement immobilisé dans des lots en quarantaine. Les accords de licence se multiplient : une start-up de produits biologiques basée aux Émirats arabes unis a récemment conclu un accord exclusif avec une entreprise canadienne pour co-développer des anticorps monoclonaux halal ciblant le virus respiratoire syncytial. Des fonds de capital-investissement à Singapour et à Bahreïn scrutent des niches de spécialité telles que les gels ophtalmiques, visant à regrouper des producteurs fragmentés en champions régionaux avec une conformité halal de bout en bout.

Les barrières à l'entrée reposent moins sur les brevets que sur le savoir-faire en matière de certification, les réseaux de fournisseurs conformes au halal et la capacité à se développer de manière rentable. À mesure que les réglementations obligatoires se répandent, les nouveaux entrants tardifs font face à la perspective de coûteuses rénovations ou de sorties stratégiques, pouvant déclencher une hausse de l'activité de fusion et renforcer une concentration modérée au sein du marché des produits pharmaceutiques halal.

Leaders du secteur des produits pharmaceutiques halal

Greenfield Nutritions

Vitabiotics Ltd

Canvita

Zaytun

Vitabiotics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2023 : le Vice-Président indonésien a lancé le Plan directeur de l'industrie halal indonésienne 2023-2029 lors du Festival économique charia d'Indonésie

- Juin 2023 : le Fonds d'investissement public d'Arabie saoudite a dévoilé Lifera, un CDMO visant à développer la production pharmaceutique halal locale

Portée du rapport mondial sur le marché des produits pharmaceutiques halal

Selon la portée du rapport, les produits pharmaceutiques halal comprennent les médicaments, les ingrédients médicinaux, les médecines traditionnelles et les cosmétiques contenant des ingrédients autorisés et produits conformément aux règles et réglementations islamiques.

Le marché des produits pharmaceutiques halal est segmenté par forme galénique, classe thérapeutique et géographie. Par forme galénique, le marché est segmenté en sirops, gélules, comprimés et autres formes galéniques. Par classe thérapeutique, le marché est segmenté en analgésiques, anti-inflammatoires, médicaments respiratoires, médicaments cardiovasculaires, vaccins et autres classes thérapeutiques. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre la valeur (USD) pour les segments ci-dessus.

| Comprimés |

| Gélules |

| Sirops |

| Poudres |

| Gels et pommades |

| Analgésiques |

| Anti-inflammatoires |

| Cardiovasculaires |

| Respiratoires |

| Gastro-intestinaux |

| Anti-infectieux |

| Autres classes |

| Pharmacies de détail |

| Pharmacies en ligne |

| Pharmacies hospitalières |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par forme galénique | Comprimés | |

| Gélules | ||

| Sirops | ||

| Poudres | ||

| Gels et pommades | ||

| Par classe thérapeutique | Analgésiques | |

| Anti-inflammatoires | ||

| Cardiovasculaires | ||

| Respiratoires | ||

| Gastro-intestinaux | ||

| Anti-infectieux | ||

| Autres classes | ||

| Par canal de distribution | Pharmacies de détail | |

| Pharmacies en ligne | ||

| Pharmacies hospitalières | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des produits pharmaceutiques halal ?

La taille du marché des produits pharmaceutiques halal devrait atteindre 640,34 millions USD en 2026 et croître à un TCAC de 12,34 % pour atteindre 1,15 milliard USD d'ici 2031.

Quelle forme galénique connaît la croissance la plus rapide ?

Les gélules, notamment les variantes en HPMC et en pullulane, se développent à un TCAC de 13,31 % jusqu'en 2031.

Pourquoi les médicaments respiratoires constituent-ils un segment de croissance clé ?

La sensibilisation accrue après la pandémie et l'adoption élevée de stabilisants d'origine non animale stimulent un TCAC de 13,62 % pour les médicaments respiratoires.

Quelle est la région à la croissance la plus rapide sur le marché des produits pharmaceutiques halal ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché des produits pharmaceutiques halal ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des produits pharmaceutiques halal.

Dernière mise à jour de la page le: