Taille et part du marché des médicaments prophylactiques contre le VIH

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.75 Milliards de dollars |

| Taille du Marché (2031) | 42.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

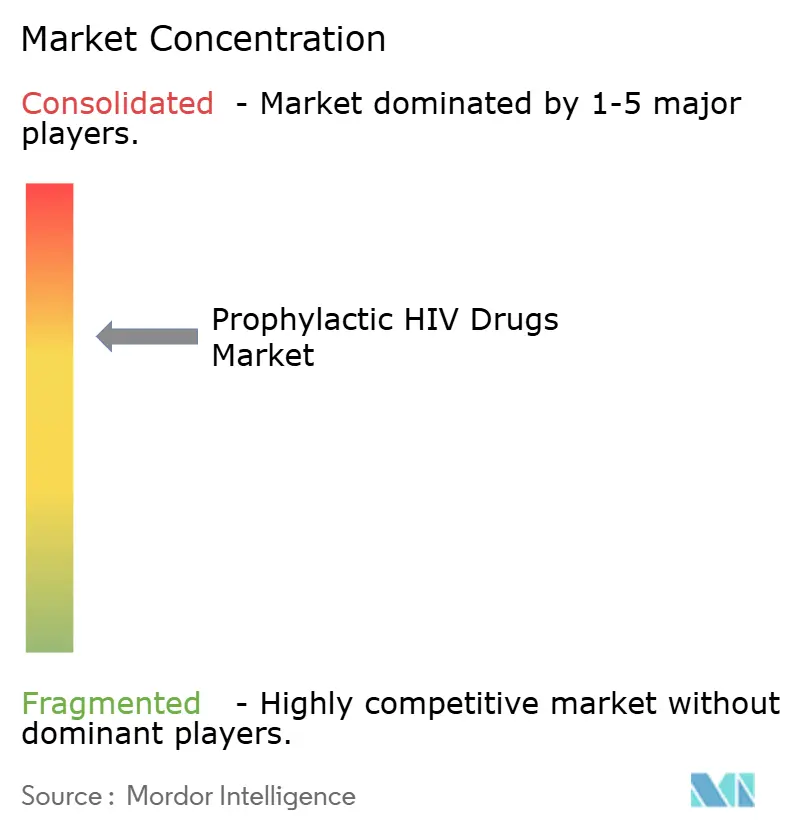

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments prophylactiques contre le VIH par Mordor Intelligence

La taille du marché des médicaments prophylactiques contre le VIH était évaluée à 33,43 milliards USD en 2025 et devrait croître de 34,75 milliards USD en 2026 pour atteindre 42,23 milliards USD d'ici 2031, à un TCAC de 3,96 % au cours de la période de prévision (2026-2031). La demande croissante d'injectables à action prolongée, le soutien accru des politiques publiques et l'élargissement des réseaux de distribution numériques reconfigurent le paysage concurrentiel, tandis que les pressions sur les coûts liées à l'entrée des génériques réduisent les marges dans les économies matures. La dynamique d'innovation reste élevée : l'approbation par la FDA du lénacapavir administré deux fois par an en juin 2025 valide l'inhibition de la capside comme classe de prévention révolutionnaire et ancre le segment de forme galénique à la croissance la plus rapide avec un TCAC de 7,56 %. L'Amérique du Nord préserve ses avantages d'échelle grâce au remboursement par les assurances et à l'infrastructure clinique, mais l'Asie-Pacifique affiche les gains de volume les plus marqués à mesure que les gouvernements intègrent la PrEP dans les plans nationaux contre le sida et étendent la couverture de télésanté. Sur l'ensemble du marché des médicaments prophylactiques contre le VIH, la différenciation repose désormais sur la commodité posologique, les partenariats de fabrication et les modèles de tarification fondés sur la valeur qui conccilient les retours sur investissement en R&D avec un accès équitable.

Principales conclusions du rapport

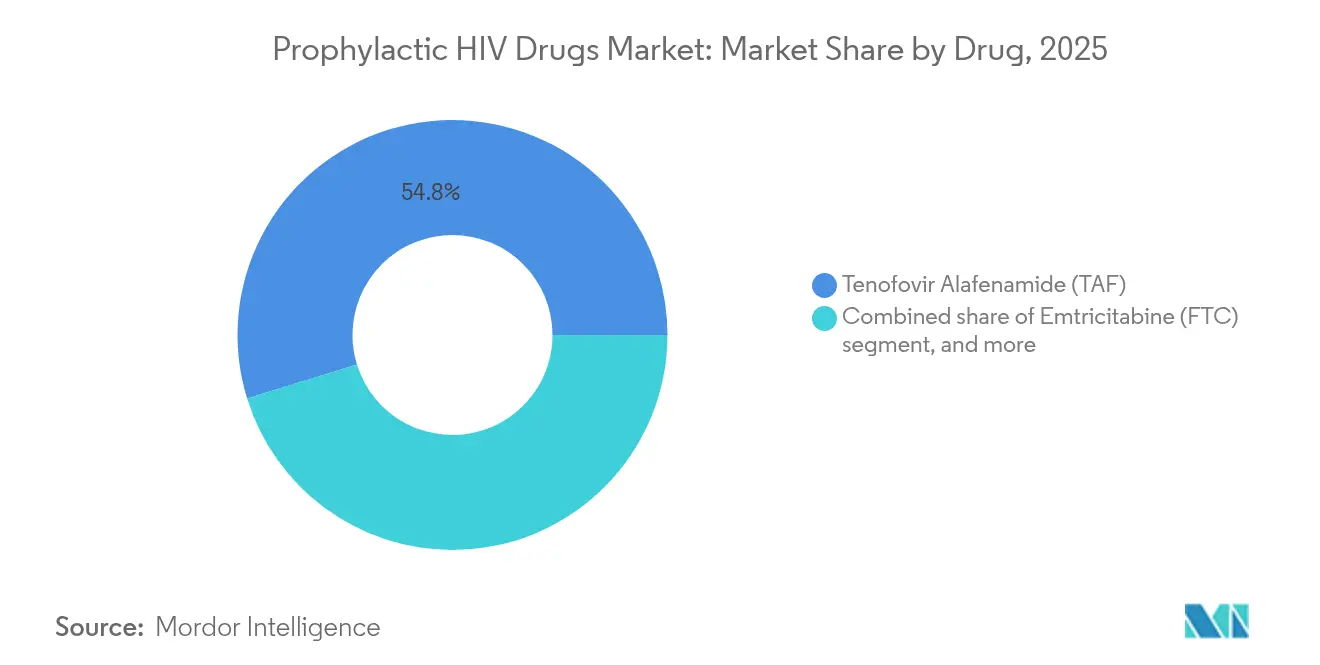

- Par médicament, le ténofovir alafénamide a dominé avec une part de marché de 54,78 % sur le marché des médicaments prophylactiques contre le VIH en 2025, tandis que le lénacapavir devrait atteindre le TCAC le plus élevé à 6,35 % d'ici 2031.

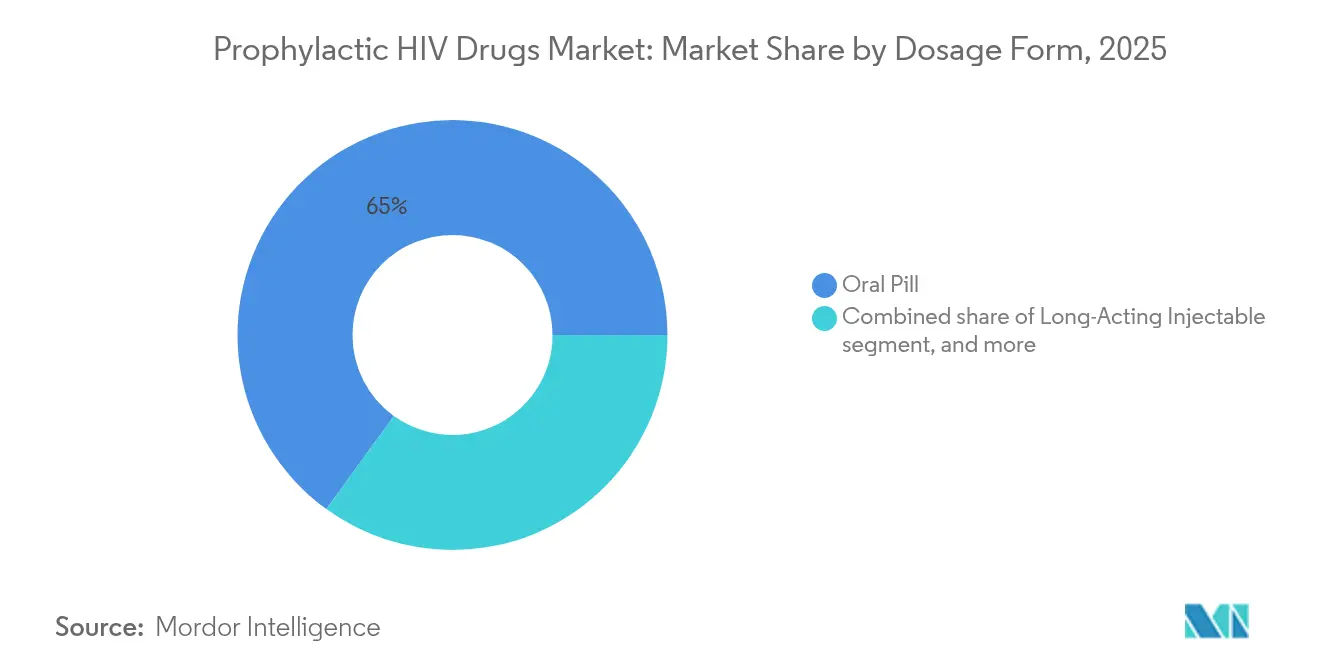

- Par forme galénique, les comprimés oraux contrôlaient 65,02 % de la taille du marché des médicaments prophylactiques contre le VIH en 2025, tandis que les injectables à action prolongée s'accroissent à un TCAC de 7,31 % entre 2026 et 2031.

- Par canal de distribution, les pharmacies hospitalières ont conservé une part de revenus de 55,21 % en 2025 ; les pharmacies en ligne et les plateformes de télé-PrEP enregistrent la croissance la plus rapide avec un TCAC de 7,55 % jusqu'en 2031.

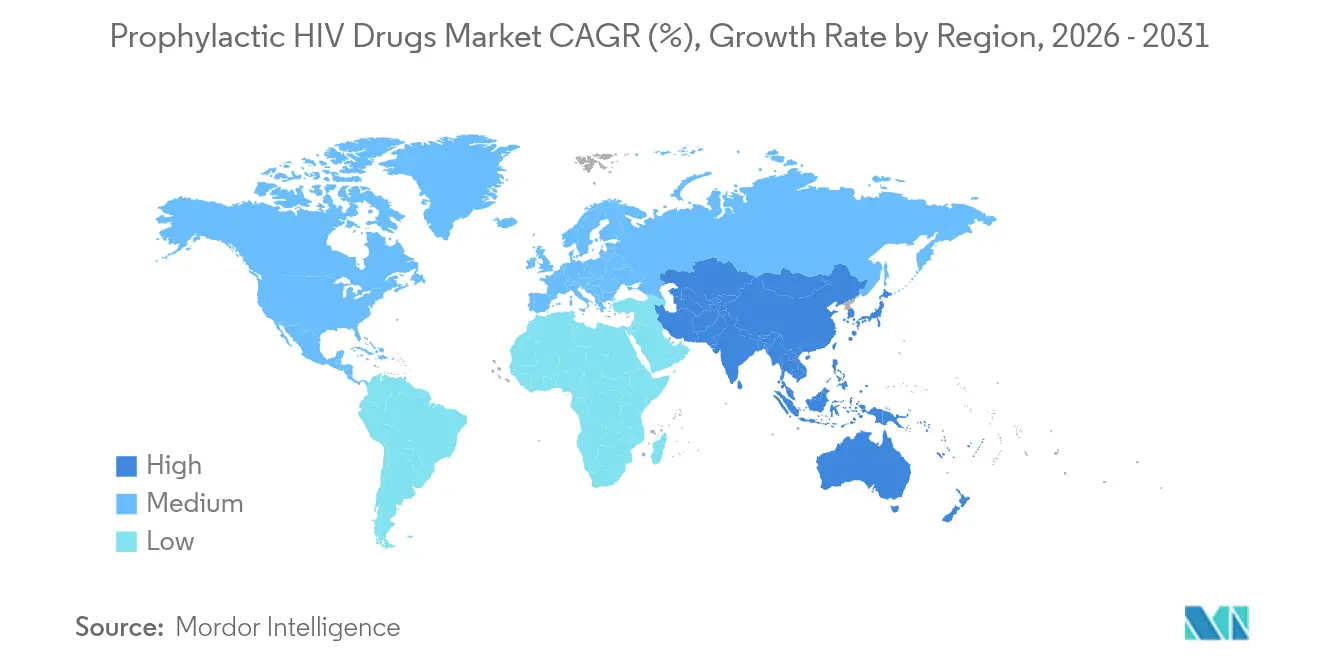

- Par géographie, l'Amérique du Nord détenait 41,02 % des revenus de 2025 et l'Asie-Pacifique enregistre le TCAC projeté le plus élevé à 5,28 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments prophylactiques contre le VIH

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de l'incidence et de la prévalence mondiales du VIH | +1.2% | Afrique subsaharienne, Asie-Pacifique, Amérique latine | Long terme (≥ 4 ans) |

| Expansion du financement gouvernemental et des donateurs pour les programmes de prévention | +0.8% | Régions bénéficiaires du PEPFAR ; pays prioritaires du Fonds mondial | Moyen terme (2-4 ans) |

| Disponibilité croissante des médicaments génériques et accessibilité financière | +0.7% | Pays à faible et moyen revenu ; marchés émergents | Moyen terme (2-4 ans) |

| Innovation continue dans les technologies d'administration des médicaments antirétroviraux | +0.6% | Amérique du Nord et Europe (adoption précoce) ; déploiement mondial à mesure que les approbations s'élargissent | Court terme (≤ 2 ans) |

| Évolution des canaux de santé numérique permettant l'accès à distance à la PrEP | +0.5% | Amérique du Nord, Europe, pôles urbains en Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration de la PrEP dans les services de santé sexuelle et reproductive | +0.4% | Europe et Amérique latine (mise en œuvre accélérée) ; programmes mondiaux de planification familiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence et de la prévalence mondiales du VIH

Environ 1,3 million de nouvelles infections au VIH ont été signalées dans le monde en 2024, les adolescents et les jeunes adultes représentant une proportion croissante des cas. L'urgence épidémiologique soutient la demande de référence en matière de stratégies prophylactiques et amplifie l'adoption du marché des médicaments prophylactiques contre le VIH dans les géographies à forte charge. Les essais PURPOSE-1 et PURPOSE-2 ont documenté une efficacité préventive de 100 % pour le lénacapavir administré deux fois par an chez les femmes cisgenres, éliminant les lacunes d'observance qui limitaient l'efficacité de la prise quotidienne de comprimés[1]Eric Sandstrom, "Le lénacapavir prévient le VIH dans les essais PURPOSE," New England Journal of Medicine, nejm.org. Les agences de santé publique recommandent de plus en plus les inhibiteurs de capside pour les cohortes à haut risque, signalant un changement fondé sur les données probantes dans les recommandations cliniques. La montée des souches de VIH résistantes aux médicaments renforce davantage l'intérêt pour les mécanismes en dehors de l'inhibition de la transcriptase inverse, renforçant la diversification au sein du marché des médicaments prophylactiques contre le VIH. Collectivement, les dynamiques de charge de morbidité et les préoccupations de résistance sous-tendent un plancher de croissance structurel pour la pharmacothérapie préventive.

Expansion du financement gouvernemental et des donateurs pour les programmes de prévention

Les agences donatrices se tournent vers la prévention comme moyen fiscalement prudent de réduire l'incidence du VIH, avec l'approvisionnement par le Fonds mondial en 2025 de régimes de première ligne fabriqués en Afrique marquant un tournant pour les chaînes d'approvisionnement régionales[2]"Le Fonds mondial investit dans la fabrication africaine," Fonds mondial, globalfund.org. L'engagement du PEPFAR d'approvisionner 2 millions de traitements produits localement d'ici 2030 illustre la manière dont les objectifs de politique industrielle se recoupent désormais avec les objectifs de santé publique. Ces engagements élargissent le marché des médicaments prophylactiques contre le VIH en garantissant des volumes prévisibles et en réduisant les coûts du dernier kilomètre. En même temps, le financement des programmes est lié aux cycles politiques, introduisant une volatilité dans les prévisions de revenus pluriannuels. Les fabricants qui maîtrisent la production BPF à faible coût et naviguent dans les processus d'appel d'offres des donateurs obtiennent un avantage concurrentiel durable dans le nouveau paradigme d'accès.

Disponibilité croissante des médicaments génériques et accessibilité financière

Les accords de licence volontaire accélèrent la pénétration des génériques tout en protégeant stratégiquement les marges premium sur les marchés à revenu élevé. La licence de Gilead pour le lénacapavir dans 120 pays réduit le coût des marchandises à 40-100 USD par patient par an, contre le prix de marque de 42 250 USD aux États-Unis. À mesure que les entreprises de génériques augmentent leurs volumes, les innovateurs subissent une compression des marges mais bénéficient d'avantages réputationnels et de revenus de cycle de vie prolongés grâce aux redevances. Les pays à revenu intermédiaire laissés en dehors des enveloppes de licence, notamment le Brésil et le Mexique, intensifient leur plaidoyer pour un accès plus large, signalant une pression politique potentielle qui pourrait remodeler les corridors de prix sur le marché des médicaments prophylactiques contre le VIH. Les gradients de prix résultants renforcent les dynamiques de marché à plusieurs niveaux qui récompensent une production à grande échelle efficace et une gestion ciblée du portefeuille.

Innovation continue dans les technologies d'administration des médicaments antirétroviraux

Les actifs en phase clinique tels que le MK-8527 oral mensuel de Merck et l'anticorps N6LS quadrimestriel de ViiV mettent en évidence une vague diversifiée de modalités à action prolongée progressant dans les essais de phase avancée. Les études sur les préférences des patients montrent une volonté soutenue de passer des comprimés quotidiens aux options injectables ou orales mensuelles, en invoquant la commodité et la réduction de la stigmatisation. La combinaison de la pharmacologie à libération prolongée avec le suivi numérique de l'observance permet aux cliniciens d'adapter les calendriers de prophylaxie, améliorant l'efficacité dans le monde réel. L'adoption précoce en Amérique du Nord et en Europe entraîne une tarification premium, tandis que les initiatives de transfert de technologie raccourcissent les délais avant le lancement sur les marchés émergents. L'innovation continue injecte ainsi une dynamique de croissance supplémentaire sur le marché des médicaments prophylactiques contre le VIH et différencie les leaders grâce à la profondeur de leur propriété intellectuelle.

Analyse de l'impact des contraintes*

| Analyse de l'impact des contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des nouvelles formulations à action prolongée | -0.9% | Mondial ; effet le plus important dans les pays à revenu intermédiaire | Court terme (≤ 2 ans) |

| Disparités persistantes d'accès socioéconomique | -0.6% | Afrique subsaharienne, Amérique latine, Asie-Pacifique rurale | Long terme (≥ 4 ans) |

| Incertitudes réglementaires et de remboursement selon les marchés | -0.5% | Marchés émergents et pays à systèmes d'assurance fragmentés | Moyen terme (2-4 ans) |

| Stigmatisation et désinformation limitant l'adoption de la PrEP | -0.4% | Régions à forte charge dans le monde, particulièrement parmi les populations marginalisées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des nouvelles formulations à action prolongée

Le prix catalogue annuel américain de 42 250 USD pour le lénacapavir est mille fois supérieur aux coûts de fabrication estimés, limitant l'acceptation par les payeurs malgré la supériorité clinique. Les assureurs imposent une autorisation préalable et une thérapie par paliers, retardant l'adoption des options à action prolongée au profit des génériques moins coûteux. Les marchés à revenu intermédiaire pris entre la protection par brevet et l'absence de tarification à plusieurs niveaux font face aux obstacles d'accessibilité financière les plus importants, freinant la pénétration à court terme du marché des médicaments prophylactiques contre le VIH. Pour atténuer la résistance, les entreprises explorent des accords de type abonnement et des contrats fondés sur la valeur, mais ces modèles restent naissants et appliqués de manière inégale.

Disparités persistantes d'accès socioéconomique dans les régions à forte charge

Les exigences de chaîne du froid et l'administration par un prestataire qualifié contraignent la distribution des injectables dans les cliniques rurales, tandis que la stigmatisation dissuade les groupes marginalisés de s'engager avec les systèmes de santé publique[3]"Obstacles de la chaîne du froid dans les cliniques rurales," Science, science.org. Les lacunes de connectivité Internet entravent le déploiement de la télé-PrEP, amortissant le potentiel haussier du canal numérique dans les contextes à faibles ressources. Ces inégalités structurelles créent un plancher en dessous duquel la technologie seule ne peut pas améliorer la couverture prophylactique, plafonnant la part totale adressable sur le marché des médicaments prophylactiques contre le VIH. Des interventions multisectorielles englobant les infrastructures, l'éducation et la réforme juridique sont nécessaires pour résoudre ces obstacles systémiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par médicament : l'inhibition de la capside par le lénacapavir remodèle la hiérarchie concurrentielle

Le ténofovir alafénamide contrôlait 54,78 % de la part de marché des médicaments prophylactiques contre le VIH en 2025, reflétant son profil de sécurité ménageant les reins et les os et sa large familiarité parmi les prescripteurs. Cependant, le lénacapavir déverrouille une voie différenciée d'inhibition de la capside qui assure un TCAC de 6,35 %, déplaçant les acteurs en place dans les populations à risque élevé d'inobservance et élargissant la taille globale du marché des médicaments prophylactiques contre le VIH en captant des patients précédemment réticents ou incapables de gérer des comprimés quotidiens. L'emtricitabine reste un pilier dans les schémas thérapeutiques de combinaison, tandis que le cabotégravir à action prolongée maintient une demande de niche malgré les goulets d'étranglement de l'approvisionnement.

La dynamique concurrentielle repose de plus en plus sur la diversification du mécanisme d'action pour contrer l'évolution de la résistance, positionnant le lénacapavir comme l'avant-garde de la prophylaxie de nouvelle génération au sein du secteur des médicaments prophylactiques contre le VIH. À mesure que la licence générique déverrouille le volume dans 120 pays, les innovateurs doivent compter sur la gestion du cycle de vie et de nouvelles co-formulations pour défendre leur part dans les segments premium.

Par forme galénique : les injectables enregistrent l'adoption la plus rapide

Les comprimés oraux représentaient encore 65,02 % des revenus en 2025, soutenus par des canaux d'approvisionnement bien établis et des coûts unitaires plus faibles. Pourtant, les injectables surpassent tous les formats avec un TCAC de 7,31 % jusqu'en 2031, contribuant à élargir le marché des médicaments prophylactiques contre le VIH car une posologie semestrielle élimine la contrainte de l'observance quotidienne. Les études post-commercialisation montrent des évolutions de préférence vers les injectables chez les adolescents et les femmes cisgenres invoquant la discrétion et la commodité.

Les travaux en phase clinique sur les implants sous-dermiques et les anneaux microbicides signalent une diversification plus large des formes galéniques qui soutient la prévention personnalisée. Cette hétérogénéité protège le marché des médicaments prophylactiques contre le VIH des chocs liés à une technologie unique et répartit la croissance selon les différents besoins des patients et les contextes de soins de santé.

Par canal de distribution : les plateformes numériques progressent rapidement

Les pharmacies hospitalières détenaient une part de 55,21 % en 2025 en raison des exigences obligatoires de tests et de surveillance de référence, ancrant les flux de revenus traditionnels pour le marché des médicaments prophylactiques contre le VIH. La montée en puissance de la télémédecine pendant la pandémie a catalysé les pharmacies en ligne et les services de télé-PrEP, qui progressent désormais à un TCAC de 7,55 % en offrant des prescriptions à distance, une livraison à domicile et des rappels d'observance par application.

Les pharmacies de détail captent un volume incrémentiel grâce au service en libre accès qui réduit la stigmatisation, tandis que les cliniques communautaires s'appuient sur une sensibilisation culturellement adaptée pour atteindre les groupes marginalisés. Malgré les lacunes en matière de bande passante dans certains pays, les plateformes numériques devraient déverrouiller une taille de marché des médicaments prophylactiques contre le VIH incrémentielle significative en réduisant les temps de déplacement et les pénuries de prestataires dans les régions mal desservies.

Analyse géographique

L'Amérique du Nord représentait 41,02 % des revenus de 2025 sur le marché des médicaments prophylactiques contre le VIH, soutenu par une large couverture d'assurance, des approbations réglementaires précoces et des écosystèmes matures d'essais cliniques. Les payeurs américains adoptent de plus en plus le remboursement fondé sur la valeur pour les injectables à action prolongée, tandis que le système à payeur unique du Canada standardise les avantages de la PrEP à l'échelle nationale. Le Mexique tire parti de ses liens commerciaux pour accélérer le transfert de technologie, permettant des partenariats de fabrication transfrontaliers qui élargissent la résilience de l'approvisionnement.

L'Asie-Pacifique affiche le TCAC prévu le plus élevé à 5,28 % et devrait surpasser la croissance mondiale jusqu'en 2031, les gouvernements du Vietnam, de la Thaïlande et de l'Inde intégrant la prévention du VIH dans les programmes de couverture sanitaire universelle. La pénétration rapide des smartphones soutient la prestation de télésanté, bien que les lacunes de la chaîne du froid en zone rurale contraignent encore la mise à l'échelle des injectables. L'harmonisation réglementaire au sein de l'ASEAN pourrait rationaliser les délais d'approbation, élargissant la taille du marché des médicaments prophylactiques contre le VIH dans les économies très peuplées.

L'Europe présente une pénétration mature mais inégale ; 38 des 52 pays disposaient de recommandations nationales sur la PrEP d'ici 2024, mais les données sur les bénéficiaires révèlent une concentration à 98 % chez les hommes ayant des rapports sexuels avec des hommes, soulignant les besoins non satisfaits chez les femmes et les migrants. Le modèle d'assurance de l'Allemagne a atteint une couverture de 33 % des utilisateurs indiqués et vise 81 % d'ici 2030, illustrant comment la stabilité du remboursement stimule l'adoption. Des critères d'éligibilité divergents entre les États membres continuent cependant de fragmenter le paysage du marché des médicaments prophylactiques contre le VIH au sein de la région.

Paysage concurrentiel

Le marché des médicaments prophylactiques contre le VIH reste modérément consolidé : Gilead Sciences et ViiV Healthcare dominent les pipelines d'innovation et maintiennent d'importantes empreintes de fabrication. Gilead exploite la R&D intégrée et la licence volontaire pour équilibrer l'accès et la préservation des revenus, tandis que la franchise VIH ciblée de ViiV accélère les cycles de développement des formulations à action prolongée. Les portefeuilles de brevets constituent de formidables barrières à l'entrée, mais la licence stratégique ouvre la voie aux fabricants régionaux comme Emcure, Cipla et Aurobindo pour construire leur part sur la base d'un leadership par les coûts dans les territoires sensibles aux prix.

Le positionnement concurrentiel repose désormais sur la flexibilité posologique, l'efficacité de la chaîne du froid et les outils numériques complémentaires plutôt que sur la seule singularité moléculaire. Les multinationales concluent des accords de fabrication sous contrat pour répartir les dépenses d'investissement et localiser l'approvisionnement, illustré par la licence sans redevance d'Emcure pour le lénacapavir couvrant 120 pays en 2024. Les challengers génériques poursuivent des volumes pilotés par les appels d'offres en Afrique subsaharienne, mais dépendent encore des innovateurs pour l'approvisionnement en principe actif dans les premières phases de montée en puissance.

Les expirations de brevets anticipées après 2031 pourraient déclencher une érosion des prix plus marquée, incitant les innovateurs à investir dans des actifs de nouvelle vague tels que les anticorps largement neutralisants et les implants ultra-longue durée. Les parties prenantes qui alignent la profondeur de leur portefeuille sur des cadres de tarification équitable sont positionnées pour rester pertinentes à mesure que le secteur des médicaments prophylactiques contre le VIH évolue vers des paradigmes fondés sur la valeur et l'accès.

Leaders du secteur des médicaments prophylactiques contre le VIH

Merck & Co., Inc.

Cipla Inc

Bristol-Myers Squibb Company

Johnson & Johnson

Viatris Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Gilead Sciences a présenté des données de phase 3 confirmant l'efficacité du lénacapavir administré deux fois par an chez les femmes enceintes et les adolescents, renforçant les soumissions réglementaires mondiales.

- Juillet 2025 : Gilead et le Fonds mondial ont conclu des accords d'approvisionnement à tarif réduit pour élargir l'accès à la PrEP à action prolongée dans les pays à faible revenu.

- Juin 2025 : La FDA a approuvé le lénacapavir (Yeztugo) comme première modalité de PrEP injectable administrée deux fois par an aux États-Unis.

- Mai 2025 : Le Centre européen de prévention et de contrôle des maladies a signalé 159 819 utilisateurs de PrEP en Europe en 2023, avec 38 pays publiant des recommandations.

- Avril 2025 : L'étude EMBRACE de ViiV Healthcare a affiché une suppression virale de 96 % pour le N6LS quadrimestriel associé au cabotégravir mensuel.

- Octobre 2024 : Emcure Pharmaceuticals a obtenu une licence sans redevance de Gilead pour le lénacapavir dans 120 pays.

Portée du rapport mondial sur le marché des médicaments prophylactiques contre le VIH

Selon la portée du rapport, le virus de l'immunodéficience humaine (VIH) est une maladie chronique et potentiellement mortelle. La maladie peut se transmettre d'une personne à une autre par contact sang à sang ou contact sexuel. Les médicaments prophylactiques contre le VIH sont des médicaments administrés pour prévenir la maladie à VIH avant même qu'elle ne survienne.

Le marché des médicaments prophylactiques contre le VIH est segmenté par médicament, forme galénique et géographie. Par médicament, le marché est segmenté en ténofovir, emtricitabine et autres médicaments. La catégorie des autres médicaments comprend le cabotégravir, le lénacapavir et autres. Par forme galénique, le marché est segmenté en oral et topique. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Ténofovir disoproxil fumarate (TDF) |

| Ténofovir alafénamide (TAF) |

| Emtricitabine (FTC) |

| Cabotégravir à action prolongée (Apretude) |

| Lénacapavir (Yeztugo/Sunlenca) |

| Autres médicaments |

| Comprimé oral |

| Injectable à action prolongée |

| Implant sous-dermique (phase clinique) |

| Microbicide topique (gel/film) |

| Anneau vaginal |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne et plateformes de télé-PrEP |

| Cliniques communautaires et ONG |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par médicament | Ténofovir disoproxil fumarate (TDF) | |

| Ténofovir alafénamide (TAF) | ||

| Emtricitabine (FTC) | ||

| Cabotégravir à action prolongée (Apretude) | ||

| Lénacapavir (Yeztugo/Sunlenca) | ||

| Autres médicaments | ||

| Par forme galénique | Comprimé oral | |

| Injectable à action prolongée | ||

| Implant sous-dermique (phase clinique) | ||

| Microbicide topique (gel/film) | ||

| Anneau vaginal | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne et plateformes de télé-PrEP | ||

| Cliniques communautaires et ONG | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des médicaments prophylactiques contre le VIH ?

La taille du marché des médicaments prophylactiques contre le VIH est évaluée à 34,75 milliards USD en 2026 et devrait atteindre 42,23 milliards USD d'ici 2031.

Quel segment de médicament se développe le plus rapidement ?

Le lénacapavir mène la croissance avec un TCAC de 6,35 % grâce à son calendrier d'injection semestrielle et son mécanisme novel d'inhibition de la capside.

À quelle vitesse les injectables à action prolongée progressent-ils ?

Les formulations injectables à action prolongée affichent un TCAC de 7,31 % entre 2026 et 2031, ce qui en fait la forme galénique à la croissance la plus rapide.

Quelle région devrait connaître le taux de croissance le plus élevé ?

L'Asie-Pacifique affiche le TCAC régional le plus élevé à 5,28 % grâce à l'expansion de la PrEP pilotée par les gouvernements et l'adoption de la santé numérique.

Quels sont les principaux obstacles à une adoption plus large de la PrEP ?

La tarification élevée des nouveaux produits à action prolongée et les disparités systémiques d'accès dans les populations rurales et marginalisées demeurent les principaux obstacles.

Quel est le degré de concentration du paysage concurrentiel ?

Le marché obtient un score de 7 sur une échelle de concentration de 10 points, les cinq plus grands fournisseurs détenant environ 70 % des revenus mondiaux tout en faisant face à une concurrence générique croissante.

Dernière mise à jour de la page le: