Taille et part du marché des phospholipides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.24 Milliards de dollars |

| Taille du Marché (2031) | 3.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.26% CAGR |

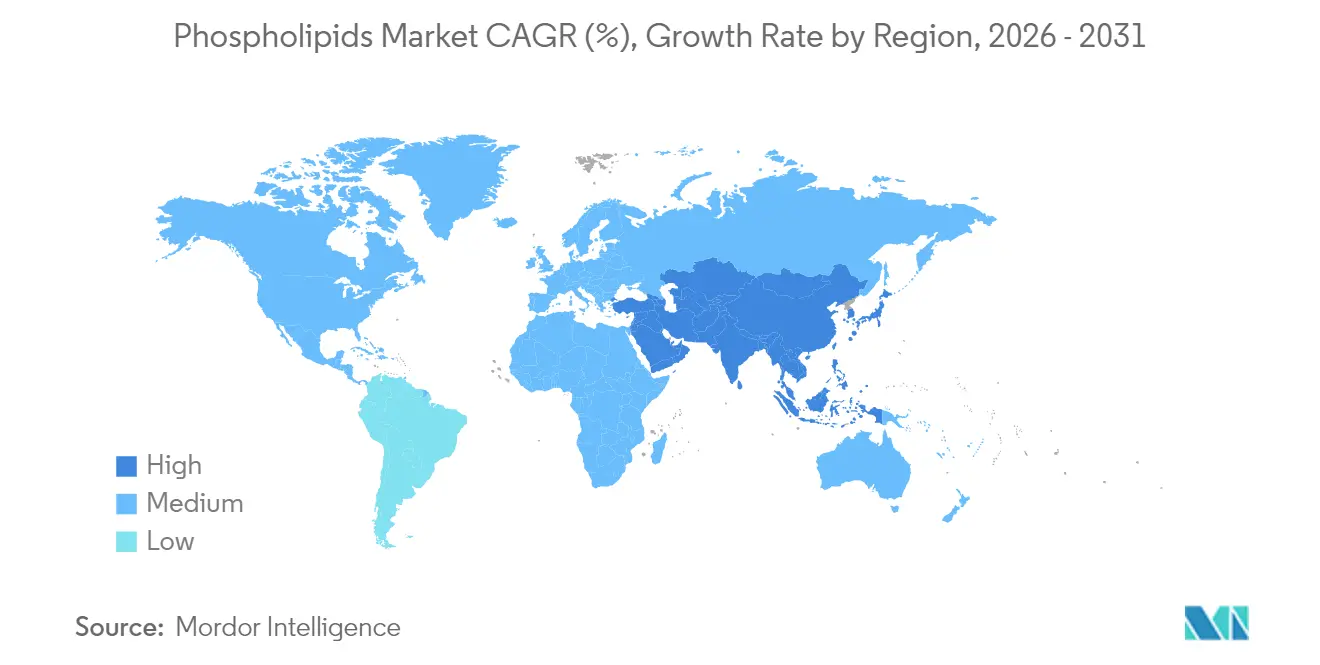

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des phospholipides par Mordor Intelligence

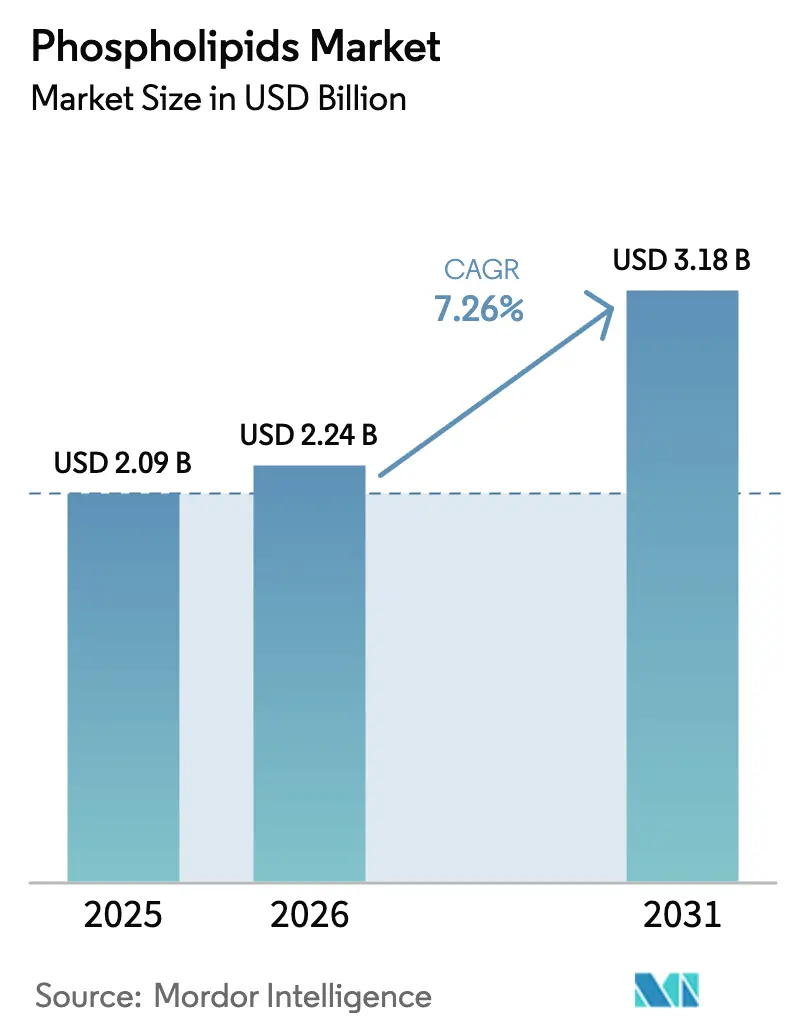

La taille du marché des phospholipides a été évaluée à 2,09 milliards USD en 2025 et devrait croître de 2,24 milliards USD en 2026 pour atteindre 3,18 milliards USD d'ici 2031, à un TCAC de 7,26 % pendant la période de prévision (2026-2031). Cette croissance est portée par une demande croissante dans les nutraceutiques et les produits pharmaceutiques, l'évolution des cadres réglementaires et les avancées dans les systèmes d'administration à base de lipides. Le règlement délégué 2024/225 de la Commission européenne relatif aux préparations pour nourrissons, limitant la teneur en phospholipides à 2 g/L, établit des normes de sécurité tout en créant des opportunités pour des produits à base de phospholipides de haute pureté [1]Source : Union européenne, « Règlement délégué de la Commission 2024/225 », ec.europa.eu Moderna, « Rapport annuel 2024 », eur-lex.europa.eu. L'expansion du marché est soutenue par des recherches démontrant le rôle des phospholipides dans la fonction cognitive et leur application dans les nanoparticules lipidiques pour les thérapeutiques à ARNm. Le secteur évolue vers des phospholipides de tournesol non-OGM et d'origine marine en réponse aux préoccupations en matière de durabilité et d'allergènes. Les améliorations des méthodes d'extraction supercritique et à base d'éthanol réduisent les coûts de production et améliorent la pureté des produits, réduisant l'écart de qualité entre les grades alimentaires et pharmaceutiques.

Principaux enseignements du rapport

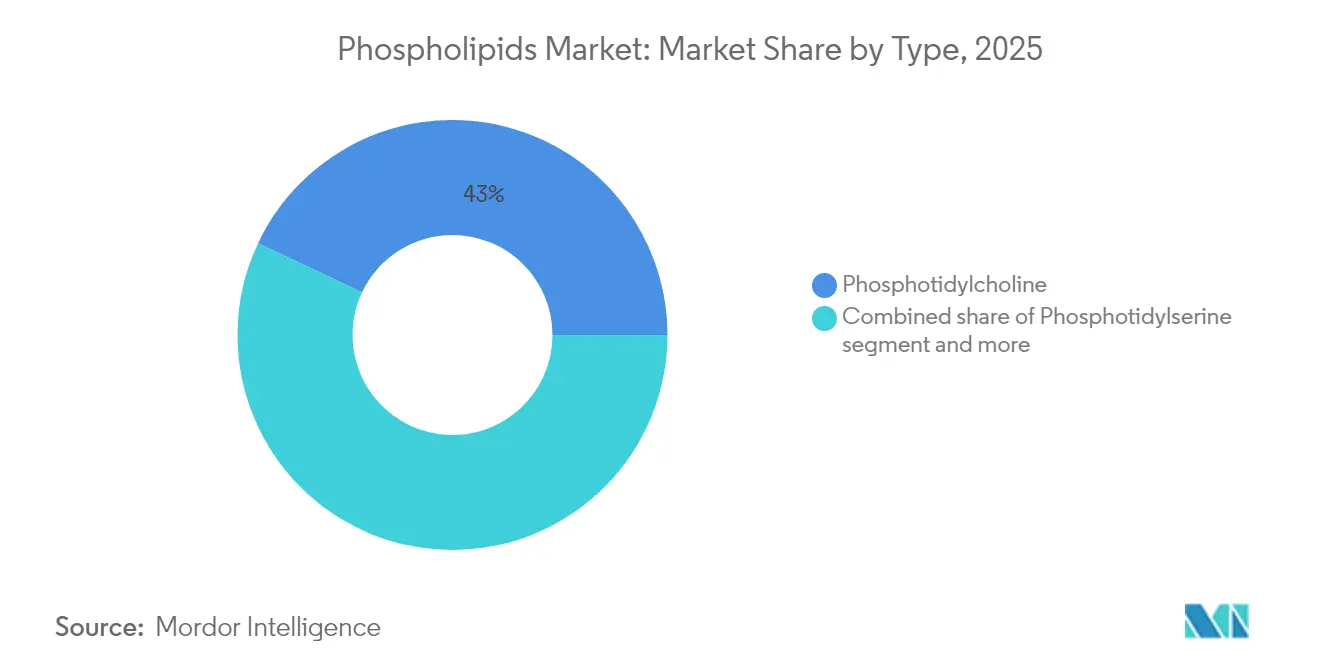

- Par type, la phosphatidylcholine a dominé avec une part de marché des phospholipides de 42,98 % en 2025, tandis que la phosphatidylsérine devrait progresser à un TCAC de 7,78 % jusqu'en 2031.

- Par source, le soja représentait 61,02 % du marché des phospholipides en 2025 ; les grades dérivés du tournesol affichent la croissance la plus rapide avec un TCAC de 8,49 % jusqu'en 2031.

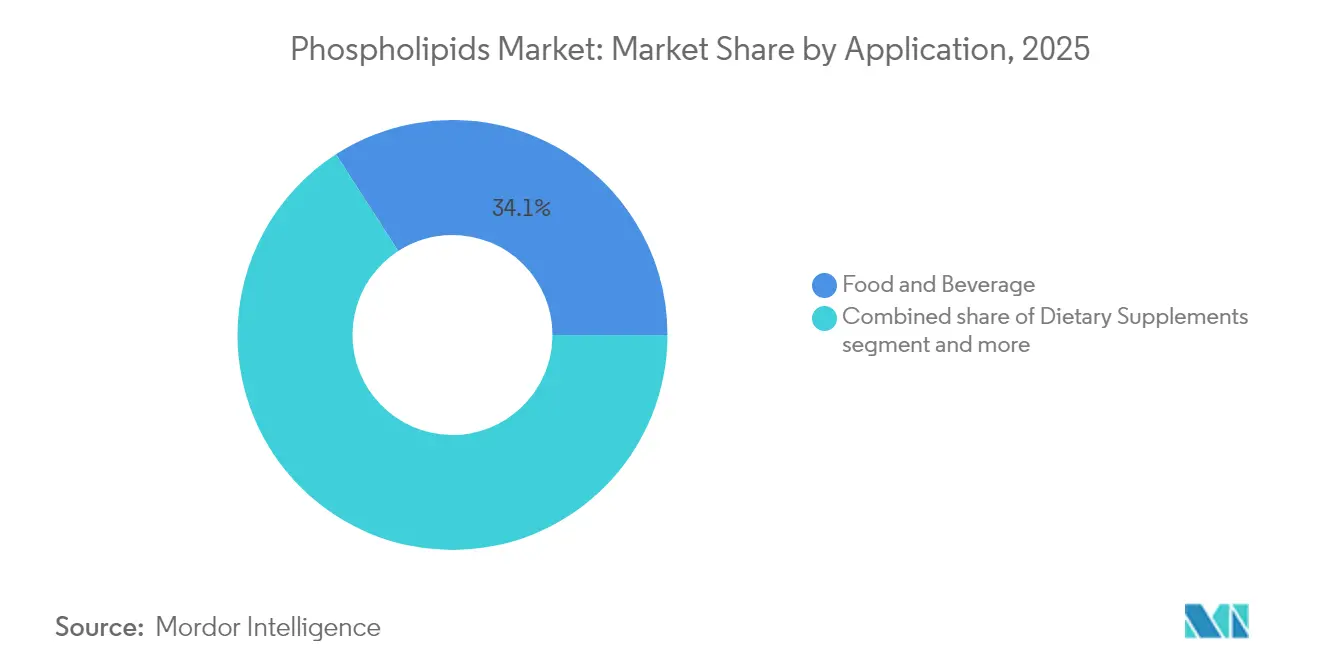

- Par application, l'alimentation et les boissons détenaient 34,12 % de la part de chiffre d'affaires en 2025, tandis que l'usage pharmaceutique progresse à un TCAC de 7,95 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord représentait 32,10 % du marché des phospholipides en 2025 ; l'Asie-Pacifique se développe à un TCAC de 7,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des phospholipides

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante dans les nutraceutiques pour le soutien de la santé cognitive | +1.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Essor des sources de phospholipides véganes et d'origine végétale | +1.2% | Mondial, particulièrement fort en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Forte demande dans les produits de nutrition infantile | +1.5% | Mondial, avec un leadership réglementaire en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante de phospholipides dans les systèmes d'administration de médicaments | +2.1% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques en matière d'extraction et de purification | +0.9% | Mondial, avec des centres d'innovation en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Application émergente dans l'ingénierie tissulaire et la culture cellulaire | +0.7% | Amérique du Nord et Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans les nutraceutiques pour le soutien de la santé cognitive

La reconnaissance croissante de l'importance de la santé cognitive et l'évolution des modes de vie des consommateurs stimulent la demande de nutraceutiques pour la santé cérébrale. Les phospholipides sont devenus des ingrédients essentiels en raison de leur rôle dans la fonction et la structure neurale. L'Autorité européenne de sécurité des aliments recommande un apport journalier en choline de 400 mg, supérieur à la consommation alimentaire habituelle, ce qui indique une opportunité de marché significative pour les compléments à base de phospholipides. Les entreprises développent des formulations spécialisées pour répondre à diverses exigences en matière de santé cognitive. En 2024, Indena a introduit Virtiva Plus, qui combine un extrait de Ginkgo biloba avec de la phosphatidylsérine, illustrant l'évolution du marché vers des produits premium et spécialisés. Le marché des phospholipides s'étend aux segments de la gestion du stress et de la nutrition sportive, les jeunes consommateurs cherchant à améliorer leurs performances cognitives grâce aux compléments à base de phospholipides. Cette tendance renforce la position des phospholipides en tant qu'ingrédients multifonctionnels à haute valeur ajoutée sur le marché nutraceutique mondial.

Essor des sources de phospholipides véganes et d'origine végétale

La préférence croissante pour les sources de phospholipides d'origine végétale est motivée par les préoccupations environnementales et les exigences d'évitement des allergènes, qui modifient les schémas des chaînes d'approvisionnement. Le marché des aliments non-OGM devrait connaître une croissance significative au cours de la période de prévision jusqu'à la fin de cette décennie, soutenant la demande de phospholipides dérivés du tournesol. L'adoption de méthodes d'extraction à base d'éthanol en remplacement de l'extraction à l'hexane s'aligne sur la réglementation actuelle de l'Union européenne relative aux solvants d'extraction alimentaire. Cette transition dans la méthodologie d'extraction démontre l'adaptation du secteur aux exigences réglementaires tout en maintenant l'efficacité de la production et la qualité des produits. Le marché continue d'évoluer à mesure que les fabricants investissent dans des pratiques durables et des méthodes de traitement alternatives pour répondre aux exigences des consommateurs et aux normes réglementaires.

Forte demande dans les produits de nutrition infantile

La nutrition infantile est un segment très réglementé dans lequel les phospholipides jouent un rôle crucial dans le développement cognitif et immunitaire. L'incorporation de phospholipides dans les préparations pour nourrissons a suscité une attention considérable en raison de leurs bénéfices prouvés sur le développement cérébral, la fonction du système immunitaire et la santé globale du nourrisson. En 2024, Food Standards Australia New Zealand a approuvé la membrane du globule gras du lait (MFGM) en tant que substance nutritive dans les préparations pour nourrissons, reconnaissant les bénéfices développementaux des phospholipides[2]Source : Food Standards, « Food Standards Australia New Zealand », foodstandards.gov.au. Cette approbation réglementaire représente une étape importante dans le secteur de la nutrition infantile, car le MFGM-WPC contient des glycérophospholipides et des sphingolipides à des concentrations de 4-7 g/L. Cette approbation démontre également la reconnaissance croissante de l'importance des phospholipides dans le développement de la petite enfance et établit un précédent pour des évolutions réglementaires similaires dans d'autres régions. De plus, plusieurs essais cliniques démontrent que les préparations pour nourrissons supplémentées en phospholipides ont produit des scores cognitifs, linguistiques et moteurs significativement plus élevés à 12 mois par rapport aux préparations témoins, fournissant un soutien fondé sur des preuves pour un positionnement premium.

Demande croissante de phospholipides dans les systèmes d'administration de médicaments

Les applications pharmaceutiques représentent le segment à la croissance la plus rapide pour les phospholipides en raison de leur rôle essentiel dans les systèmes d'administration de médicaments avancés, notamment dans la thérapie génique et la médecine de précision. La technologie d'administration à base de lipides d'Evonik soutient l'encapsulation et l'absorption cellulaire des thérapies aux acides nucléiques, offrant stabilité et profils de libération ciblée. La plateforme de conjugués médicamenteux phospholipidiques (PDC) de Cellectar Biosciences démontre l'efficacité de la technologie en délivrant des agents thérapeutiques aux cellules cancéreuses tout en réduisant l'exposition aux tissus sains. L'expansion de la médecine personnalisée et des produits biologiques accroît la demande de phospholipides dans les formulations pharmaceutiques. La multiplication des approbations réglementaires pour les thérapeutiques et les plateformes vaccinales à base de lipides a incité les fabricants pharmaceutiques à augmenter leurs investissements dans des systèmes de phospholipides spécialisés, soulignant leur importance dans l'administration ciblée de médicaments.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des phospholipides de grade pharmaceutique | -1.1% | Mondial, ayant un impact particulier sur les marchés émergents | Court terme (≤ 2 ans) |

| Complexité du processus d'extraction et de raffinage | -0.8% | Mondial, avec un impact plus important dans les régions disposant d'une infrastructure technique limitée | Moyen terme (2-4 ans) |

| Variabilité réglementaire selon les zones géographiques | -0.6% | Mondial, avec des défis particuliers sur les marchés émergents | Moyen terme (2-4 ans) |

| Faible stabilité lors du traitement alimentaire à haute température | -0.4% | Mondial, affectant particulièrement les applications de transformation alimentaire | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des phospholipides de grade pharmaceutique

Les prix élevés des phospholipides de grade pharmaceutique freinent considérablement la croissance du marché, en particulier dans les économies émergentes où les contraintes de coûts limitent leur adoption généralisée dans diverses applications thérapeutiques. Le segment Sciences de la vie de Croda a enregistré un chiffre d'affaires de 504,3 millions EUR en 2024, représentant un recul de 16 %, les phospholipides ne contribuant qu'à hauteur de 1 % du chiffre d'affaires total, ce qui illustre les défis substantiels liés au maintien de la rentabilité pour les produits à haute spécification. Les exigences strictes de qualité par conception pour les formulations lipidiques pharmaceutiques imposent des coûts de conformité réglementaire substantiels, de plus en plus difficiles à gérer pour les petits fabricants, entraînant en définitive des tendances de consolidation parmi les fournisseurs du marché.

Complexité du processus d'extraction et de raffinage

La complexité technique des procédés d'extraction et de purification des phospholipides crée d'importants goulets d'étranglement dans la production, affectant l'évolutivité de la fabrication et la cohérence de la qualité des produits selon diverses sources de matières premières. Bien que les méthodes d'extraction à base d'éthanol améliorent la durabilité environnementale, elles exigent un contrôle précis de la température et de la pression tout au long du processus afin de préserver l'intégrité moléculaire des phospholipides. Les rendements d'extraction fluctuent considérablement en fonction de paramètres de traitement critiques tels que la concentration en solvant, le temps de contact et la vitesse d'agitation. La transition obligatoire du secteur de l'extraction à base d'hexane vers des solvants alternatifs, principalement motivée par la réglementation stricte de l'Union européenne, oblige les fabricants à réaliser des investissements en capital substantiels dans des équipements de traitement spécialisés et des programmes complets de formation des opérateurs. Cette transformation opérationnelle généralisée a entraîné des contraintes temporaires dans la chaîne d'approvisionnement, les fabricants modifiant systématiquement leurs installations de production et s'adaptant aux nouvelles méthodologies d'extraction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de la phosphatidylcholine fait face à une concurrence émergente

La phosphatidylcholine détient 42,98 % de la part de marché en 2025, principalement en raison de son utilisation dans les compléments pour la santé cognitive et les formulations pharmaceutiques. Sa fonction en tant que source de choline pour la synthèse de l'acétylcholine, qui soutient la mémoire et l'apprentissage, a été validée par des recherches approfondies. La position de marché du segment est renforcée par les approbations réglementaires dans de multiples régions, rendant difficile pour les autres types de phospholipides de gagner une part de marché significative.

La phosphatidylsérine devrait croître à un TCAC de 7,78 % jusqu'en 2031, portée par une adoption accrue dans les produits de nutrition sportive et de nouvelles recherches démontrant ses bénéfices pour la gestion du stress. La popularité croissante du composé dans les compléments de performance athlétique et les produits de bien-être mental a créé de nouvelles opportunités pour les fabricants et les fournisseurs sur le marché des phospholipides.

Par source : le leadership du soja remis en question par l'innovation du tournesol

Les phospholipides dérivés du soja détiennent une part de marché de 61,02 % en 2025, soutenus par des chaînes d'approvisionnement établies et des procédés d'extraction efficaces. Cette domination découle d'une infrastructure mature de transformation du soja et de la disponibilité de sous-produits riches en phospholipides issus du raffinage des huiles. Le vaste réseau de transformation et l'approvisionnement régulier en matières premières créent des économies d'échelle, permettant aux fabricants de maintenir des prix compétitifs sur le marché mondial.

Les phospholipides dérivés du tournesol progressent à un TCAC de 8,49 % jusqu'en 2031, portés par la demande d'alternatives non-OGM et une teneur plus élevée en phosphatidylcholine. La préférence croissante des consommateurs pour des ingrédients naturels et non génétiquement modifiés a positionné les phospholipides de tournesol comme une alternative premium. Leur teneur supérieure en phosphatidylcholine améliore les performances fonctionnelles dans les applications alimentaires, les rendant particulièrement attrayants pour les fabricants axés sur la qualité des produits et les formulations à étiquette propre.

Par application : la domination de l'alimentation évolue vers l'innovation pharmaceutique

Le segment alimentation et boissons détient 34,12 % de la part de marché en 2025, les phospholipides servant d'émulsifiants naturels dans les aliments transformés, les produits de boulangerie et les alternatives d'origine végétale. Ces composés améliorent la texture et la stabilité des produits alimentaires. La demande des consommateurs pour des ingrédients à étiquette propre et les approbations réglementaires généralisées sur les marchés mondiaux soutiennent la demande de formulations à base de lécithine. L'adoption croissante des phospholipides dans la transformation alimentaire, conjuguée à leur origine naturelle et à leurs bénéfices fonctionnels, continue de favoriser leur utilisation dans diverses applications alimentaires.

Le segment pharmaceutique devrait croître à un TCAC de 7,95 % jusqu'en 2031, principalement en raison des avancées dans les systèmes d'administration de médicaments. Cette croissance est particulièrement notable dans les nanoparticules lipidiques utilisées pour les vaccins à ARNm et les applications de thérapie génique, où les phospholipides facilitent l'administration thérapeutique ciblée. L'expansion de la recherche dans les applications pharmaceutiques et le développement de nouvelles formulations médicamenteuses renforcent davantage le potentiel de croissance du segment dans les années à venir.

Analyse géographique

L'Amérique du Nord détient une part de marché dominante de 32,10 % en 2025, portée par une infrastructure avancée de recherche et développement pharmaceutique, des cadres réglementaires favorables et des marchés nutraceutiques bien établis. La prééminence de la région est renforcée par les investissements dans les technologies de vaccins à ARNm et les systèmes d'administration de médicaments, comme en témoigne le chiffre d'affaires net produit de 3,1 milliards USD de Moderna en 2024, validant le succès commercial des thérapeutiques à base de phospholipides. La position de leadership de la région est encore renforcée par son infrastructure robuste de chaîne d'approvisionnement, ses institutions de recherche établies et sa forte collaboration entre l'industrie et le monde académique dans le développement d'applications innovantes des phospholipides.

L'Asie-Pacifique affiche le taux de croissance le plus élevé avec un TCAC de 7,66 % jusqu'en 2031. Cette croissance découle de l'expansion des classes moyennes, de la sensibilisation accrue à la santé et de l'amélioration des cadres réglementaires qui facilitent l'entrée sur le marché de nouveaux ingrédients à base de phospholipides. L'approbation en 2024 par la Commission nationale de la santé de Chine de la L-alpha-Glycérylphosphorylcholine en tant que matière première alimentaire illustre le soutien réglementaire qui renforce les opportunités de marché. La procédure d'approbation simplifiée en Chine, avec des délais d'examen réduits et des taux d'acceptation plus élevés, offre des opportunités d'expansion significatives pour les fournisseurs internationaux de phospholipides. L'industrialisation rapide de la région, l'augmentation des dépenses de santé et l'intérêt croissant pour les soins de santé préventifs accélèrent davantage la croissance du marché.

L'Europe maintient une croissance régulière malgré des réglementations complexes. La révision par la Commission européenne des réglementations relatives aux préparations pour nourrissons influence les applications des phospholipides, tandis que les initiatives régionales en matière de durabilité accroissent la demande de sources de phospholipides d'origine végétale répondant aux normes environnementales. Les caractéristiques de marché mature de la région, associées à des normes de qualité strictes et à un accent mis sur les méthodes de production durables, créent un environnement stable mais concurrentiel pour les fabricants et fournisseurs de phospholipides.

Paysage concurrentiel

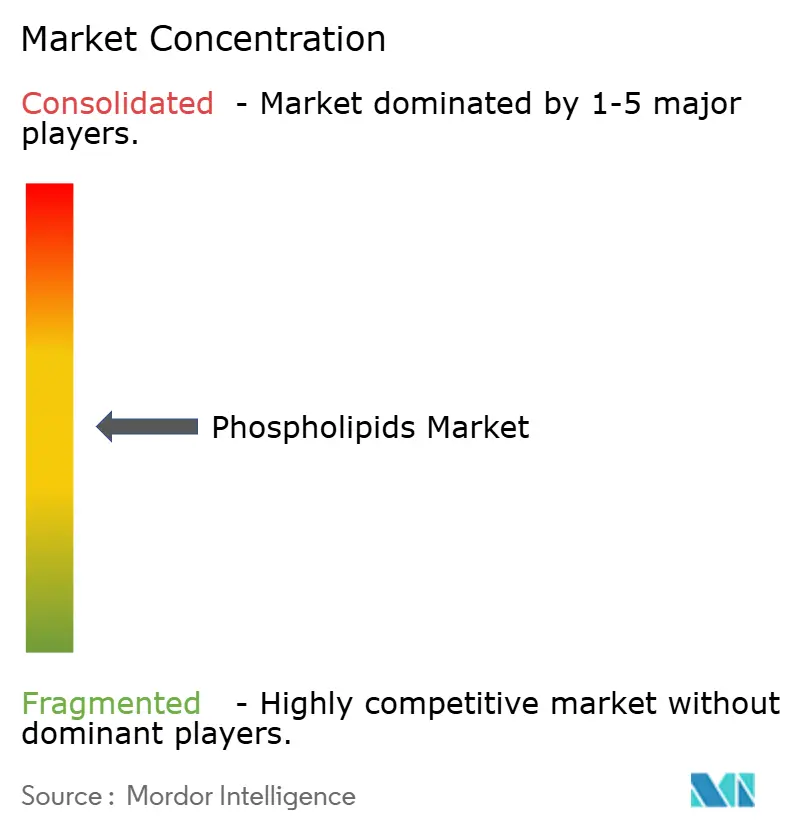

Le marché présente une fragmentation modérée, les entreprises à intégration verticale optimisant leurs marges grâce au contrôle du broyage du soja, de la fractionnement et des processus de formulation en aval. Les entreprises disposant de portefeuilles diversifiés dans les segments alimentaire, nutritionnel et pharmaceutique font preuve de résilience face aux fluctuations du marché dans les différents canaux. Les principaux acteurs du marché comprennent Cargill Incorporated, VAV Life Sciences, Lipoid GmbH, Kemin Industries et DSM-Firmenich.

Les capacités technologiques déterminent de plus en plus la position sur le marché. Les entreprises détenant des brevets sur les phospholipides zwitterioniques et les systèmes à flux continu microfluidiques établissent des avantages concurrentiels dans les applications thérapeutiques à haute valeur ajoutée. Cellectar Biosciences illustre cette tendance à travers sa plateforme de conjugués médicamenteux phospholipidiques, qui explore actuellement des alternatives stratégiques, montrant comment des fournisseurs spécialisés peuvent évoluer vers des donneurs de licence de technologies d'administration de médicaments. Les entreprises axées sur les sources marines et les sources valorisées attirent des investisseurs sensibles à la durabilité, mais doivent faire face aux défis liés aux coûts de montée en échelle et à la conformité réglementaire.

Les collaborations stratégiques continuent de façonner le marché. Les fabricants de lipides nouent des partenariats avec des organisations de développement et de fabrication sous contrat (CDMO) pour sécuriser des capacités de remplissage-finition stérile. Les entreprises d'ingrédients alimentaires investissent dans des technologies d'extraction à faible teneur en solvants ou sans solvant pour se conformer aux réglementations de l'Union européenne. Les discussions de fusion et d'acquisition se concentrent sur des partenariats internationaux qui combinent des capacités de recherche et développement avec l'accès aux matières premières, d'autant plus que les conflits mondiaux affectent la disponibilité de l'huile de tournesol.

Leaders du secteur des phospholipides

Cargill, Incorporated

VAV Life Sciences

Lipoid GmbH

DSM-Firmenich

Kemin Industries

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Lipoid GmbH a introduit des phospholipides de soja non-OGM, les positionnant comme une solution optimale pour les compléments à étiquette propre.

- Novembre 2024 : Cellectar Biosciences s'est associé à SpectronRx pour fabriquer l'iopofosine I 131, une thérapie anticancéreuse utilisant la technologie de plateforme d'administration par conjugués médicamenteux phospholipidiques. Ce partenariat renforce les capacités mondiales du réseau d'approvisionnement pour les thérapeutiques à base de phospholipides.

- Mars 2024 : VAV Lipids, basé en Inde, s'est étendu en Amérique latine pour fournir des lipides et phospholipides de haute pureté aux fabricants pharmaceutiques, nutraceutiques et cosmétiques au Mexique, au Brésil, en Argentine, au Pérou et en Colombie. L'entreprise certifiée EU-GMP distribuera son portefeuille complet de produits via des réseaux locaux, comprenant des lécithines d'origine végétale (LECIVA), des lécithines d'œuf (LIPOVA), des phospholipides synthétiques et des lipides neutres, ainsi qu'un soutien technique et marketing.

Portée du rapport mondial sur le marché des phospholipides

Un phospholipide est un type de molécule lipidique contenant deux acides gras, un groupe phosphate et une molécule de glycérol. Le marché mondial des phospholipides (ci-après désigné comme le marché étudié) est segmenté par type, source, application et géographie. Par type, le marché est segmenté en phosphatidylsérine, phosphatidylcholine et autres. Par source, le marché est segmenté en soja, tournesol, œuf et autres. Par application, le marché étudié est segmenté en alimentation et boissons, compléments nutraceutiques, produits pharmaceutiques et autres. Il fournit une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Phosphatidylsérine |

| Phosphatidylcholine |

| Autres |

| Soja |

| Tournesol |

| Œuf |

| Autres |

| Alimentation et boissons |

| Compléments alimentaires |

| Pharmaceutique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Espagne | |

| Pays-Bas | |

| Italie | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Nigéria | |

| Arabie saoudite | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Phosphatidylsérine | |

| Phosphatidylcholine | ||

| Autres | ||

| Par source | Soja | |

| Tournesol | ||

| Œuf | ||

| Autres | ||

| Par application | Alimentation et boissons | |

| Compléments alimentaires | ||

| Pharmaceutique | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Espagne | ||

| Pays-Bas | ||

| Italie | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Nigéria | ||

| Arabie saoudite | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur du marché des phospholipides aujourd'hui et à quelle vitesse va-t-il croître d'ici 2031 ?

Le marché mondial des phospholipides s'élève à 2,24 milliards USD en 2026 et devrait atteindre 3,18 milliards USD d'ici 2031, reflétant un TCAC de 7,26 %

Quel type de phospholipide domine actuellement les ventes mondiales ?

La phosphatidylcholine représente 42,98 % du chiffre d'affaires 2025, la part la plus élevée parmi tous les types de phospholipides.

Quel segment d'utilisation finale se développe le plus rapidement ?

Les applications pharmaceutiques affichent la dynamique la plus forte, progressant à un TCAC de 7,95 % de 2026 à 2031.

Quelle région enregistrera la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un TCAC de 7,66 %, portée par les approbations réglementaires.

Dernière mise à jour de la page le: