Taille et parts du marché des lipides en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

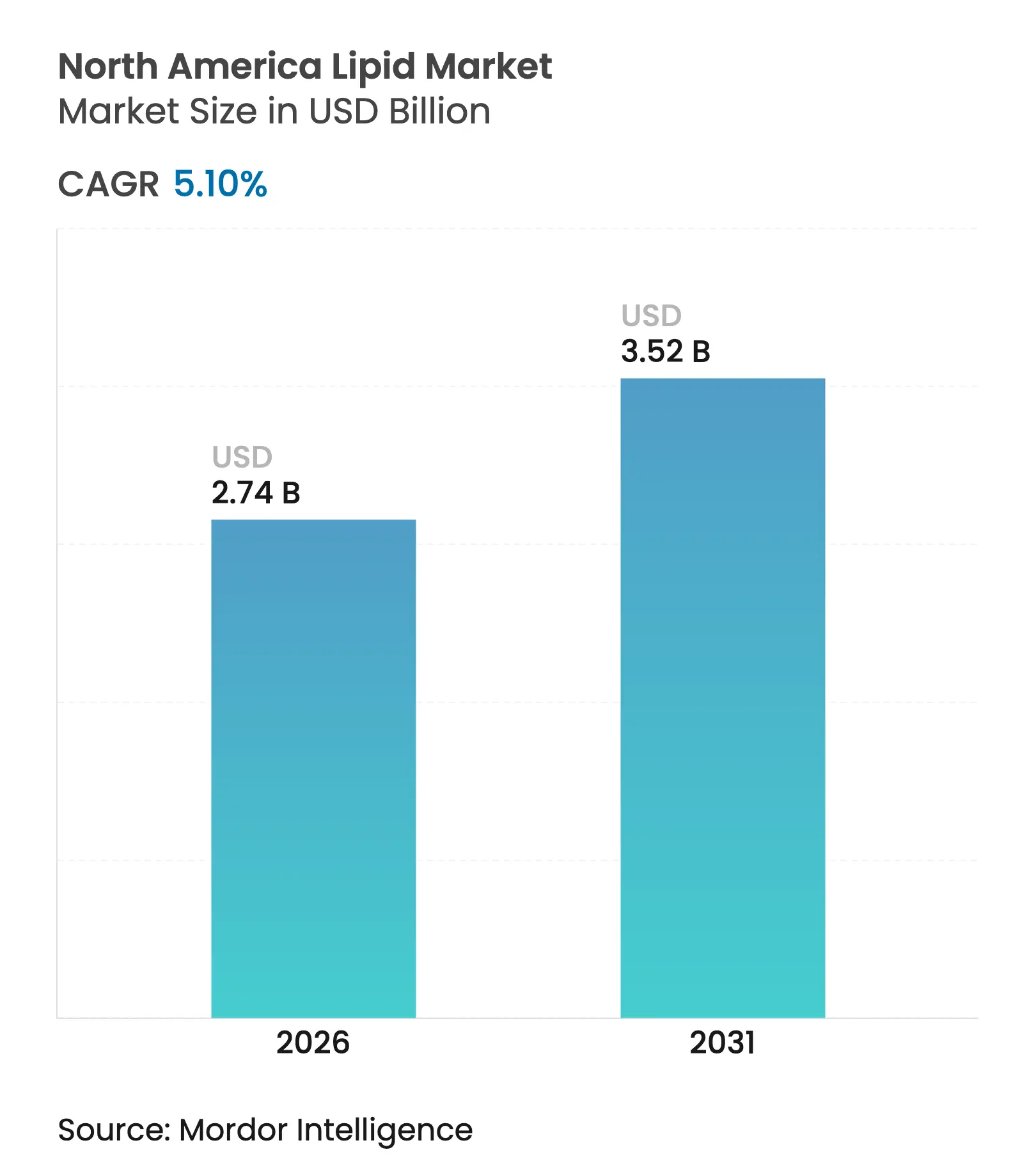

| Taille du marché de l'année de base (2025) | 2.61 Milliards de dollars |

| Taille du Marché (2026) | 2.74 Milliards de dollars |

| Taille du Marché (2031) | 3.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lipides en Amérique du Nord par Mordor Intelligence

La taille du marché des lipides en Amérique du Nord était évaluée à 2,61 milliards USD en 2025 et devrait croître de 2,74 milliards USD en 2026 pour atteindre 3,52 milliards USD d'ici 2031, à un CAGR de 5,10 % durant la période de prévision (2026-2031). L'expansion du marché est portée par une utilisation accrue des lipides dans diverses industries. La croissance est soutenue par les avancées dans les applications des lipides, l'évolution des préférences des consommateurs, les améliorations des systèmes de délivrance des lipides et des cadres réglementaires favorables au développement de produits axés sur la santé. La sensibilisation des consommateurs aux bienfaits pour la santé des lipides fonctionnels, notamment les acides gras oméga-3, les triglycérides à chaîne moyenne (TCM), les phytostérols et les phospholipides, contribue de manière significative à la croissance du marché. Le marché connaît également une adoption croissante de sources de lipides d'origine végétale et dérivées d'algues, en accord avec les initiatives de durabilité et les exigences d'étiquetage propre.

Principaux enseignements du rapport

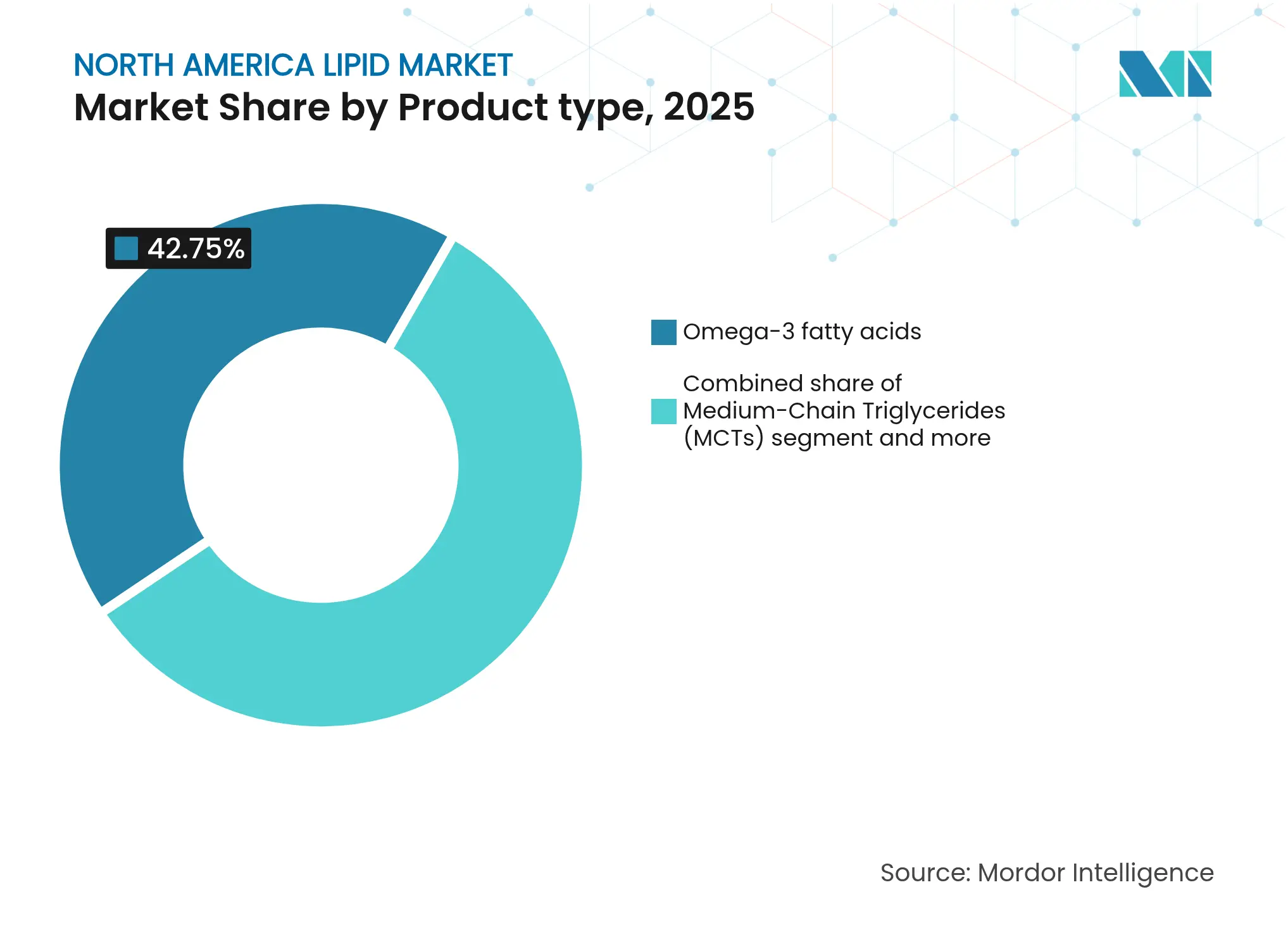

- Par type de produit, les acides gras oméga-3 ont dominé avec une part de revenus de 42,75 % en 2025, tandis que les triglycérides à chaîne moyenne ont enregistré le CAGR le plus rapide à 6,55 % jusqu'en 2031.

- Par source, les intrants d'origine végétale détenaient 54,70 % des parts du marché des lipides en Amérique du Nord en 2025 et devraient progresser à un CAGR de 7,10 %.

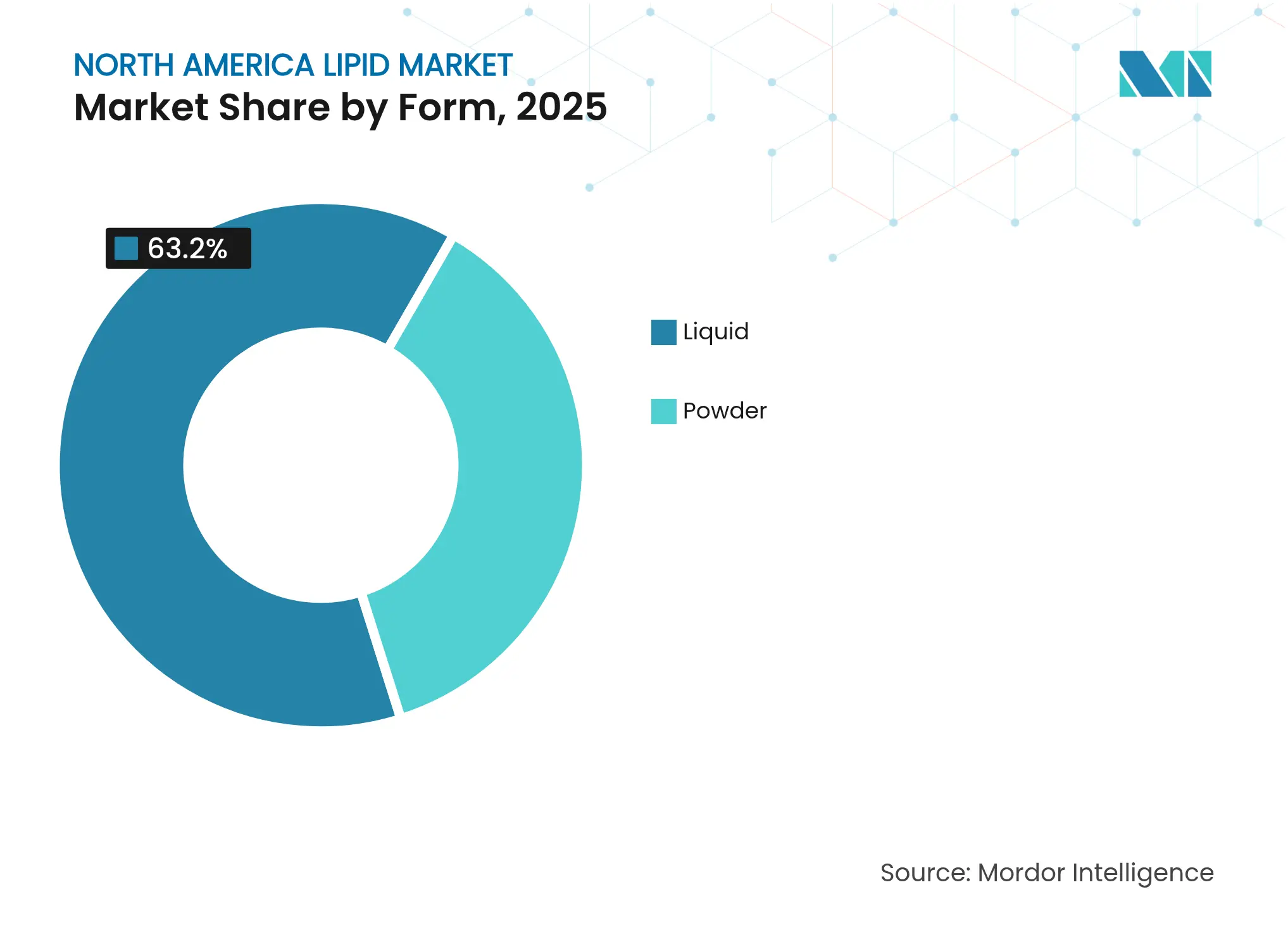

- Par forme, les formats liquides représentaient 63,20 % de la taille du marché des lipides en Amérique du Nord en 2025 ; les formats en poudre devraient croître à un CAGR de 7,25 %.

- Par application, les compléments alimentaires représentaient 45,20 % de la taille du marché des lipides en Amérique du Nord en 2025 ; les applications en alimentation animale se développent à un CAGR de 7,15 % jusqu'en 2031.

- Par pays, les États-Unis représentaient 73,10 % des revenus de 2025, tandis que le Canada devrait enregistrer un CAGR de 6,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lipides en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Popularité croissante des aliments fonctionnels enrichis et des boissons | +1.2% | Amérique du Nord, avec les gains les plus importants aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Adoption croissante des oméga-3 et des lipides fonctionnels dans les compléments alimentaires et les nutraceutiques | +1.5% | Mondial, avec l'Amérique du Nord en tête de l'adoption du segment premium | Long terme (≥ 4 ans) |

| Utilisation élargie des TCM dans les régimes de gestion du poids | +0.8% | Amérique du Nord, en particulier les marchés de consommation aux États-Unis | Court terme (≤ 2 ans) |

| Demande croissante de lipides d'origine végétale et dérivés d'algues | +1.1% | Amérique du Nord et UE, avec des retombées sur les marchés émergents | Long terme (≥ 4 ans) |

| Innovation pharmaceutique utilisant les lipides dans les systèmes de délivrance de médicaments | +0.7% | Amérique du Nord, concentrée dans les pôles de biotechnologie | Moyen terme (2-4 ans) |

| Investissement croissant dans les technologies de production de lipides à base d'algues | +0.9% | Amérique du Nord, avec un accent sur la côte du Golfe des États-Unis et le Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des aliments fonctionnels enrichis et des boissons

Le marché des lipides en Amérique du Nord connaît une croissance due à la demande accrue d'aliments fonctionnels et de boissons contenant des lipides bénéfiques pour la santé. Les consommateurs aux États-Unis et au Canada sont de plus en plus soucieux de leur santé, ce qui entraîne une consommation accrue d'aliments et de boissons offrant des bienfaits spécifiques pour la santé, notamment une meilleure santé cardiovasculaire, des performances cognitives améliorées, une gestion efficace du poids et des propriétés anti-inflammatoires. La nouvelle définition des aliments « sains » de la Food and Drug Administration (FDA), en vigueur depuis février 2025, offre des opportunités pour les produits enrichis en lipides en autorisant des niveaux plus élevés de graisses saines tout en maintenant des limites sur les sucres ajoutés et le sodium [1]Source : Food and Drug Administration (FDA), « La FDA finalise la mise à jour de l'allégation de teneur en nutriments « Sain » », www.fda.gov. Ce changement réglementaire devrait influencer les stratégies de formulation dans l'industrie des aliments fonctionnels. De plus, l'approbation par Santé Canada de la fortification en vitamine D dans les yaourts et le kéfir répond aux besoins des 19 % de Canadiens souffrant d'une carence en vitamine D, démontrant le soutien réglementaire à l'amélioration nutritionnelle.

Adoption croissante des oméga-3 et des lipides fonctionnels dans les compléments alimentaires et les nutraceutiques

Le marché des lipides en Amérique du Nord connaît une croissance significative due à l'adoption accrue des oméga-3 et d'autres lipides fonctionnels dans les compléments alimentaires et les nutraceutiques. Cette expansion découle de la sensibilisation croissante des consommateurs à la santé et de leur recherche de solutions préventives pour gérer les maladies chroniques, notamment les maladies cardiovasculaires, le déclin cognitif, les troubles métaboliques et les affections inflammatoires. Les fabricants intègrent divers lipides fonctionnels - acides gras oméga-3 (EPA et DHA), triglycérides à chaîne moyenne (TCM), phytostérols et acide linoléique conjugué (ALC) - dans des produits nutraceutiques pour leurs bienfaits prouvés sur le soutien de la fonction cérébrale, la réduction du cholestérol, la gestion du poids et l'amélioration du métabolisme énergétique. Selon le Conseil pour la nutrition responsable (CRN), 74 % des adultes américains ont utilisé des compléments alimentaires en 2023 [2]Source : Conseil pour la nutrition responsable (CRN), « Enquête consommateurs CRN 2023 sur les compléments alimentaires », www.crnusa.org. En réponse à cette demande, les fabricants proposent divers formats de délivrance à base de lipides, notamment des capsules molles, des gommes, des poudres et des liquides émulsifiés, ciblant des étapes de vie spécifiques et des besoins de santé tels que les soins prénataux, le vieillissement, la performance sportive et le soutien immunitaire.

Utilisation élargie des TCM dans les régimes de gestion du poids

Les triglycérides à chaîne moyenne (TCM) possèdent des propriétés métaboliques distinctes qui favorisent l'oxydation des graisses et le métabolisme énergétique. Des études cliniques indiquent que les TCM réduisent le poids corporel et la masse grasse plus efficacement que les triglycérides à longue chaîne, en particulier chez les personnes présentant des conditions de santé spécifiques. Les TCM sont rapidement absorbés et convertis en énergie, ce qui les rend bénéfiques pour la gestion de l'obésité, de la malnutrition et du déclin cognitif. Ils soutiennent également la performance physique et l'amélioration de l'endurance. Les formulations de triacylglycérols à chaîne moyenne et longue (TCML) soutiennent la gestion du poids et le métabolisme lipidique. Ces ingrédients ont reçu l'approbation réglementaire dans plusieurs pays en tant qu'ingrédients alimentaires sains, établissant leur position sur le marché des lipides fonctionnels. À mesure que les consommateurs prennent conscience des méthodes de transformation des ingrédients, les fabricants de TCM peuvent mettre en avant leurs pratiques d'approvisionnement naturel et de transformation minimale.

Demande croissante de lipides d'origine végétale et dérivés d'algues

Le marché des lipides en Amérique du Nord connaît une transformation portée par la demande accrue de lipides d'origine végétale et dérivés d'algues. Les considérations environnementales et sanitaires incitent les consommateurs à choisir des alternatives végétales telles que l'huile de lin, l'huile de chia, la lécithine de tournesol et les oméga-3 dérivés d'algues (EPA/DHA) plutôt que les graisses animales traditionnelles et les lipides d'origine marine. Ces alternatives complètent l'adoption croissante des régimes à base de plantes, de la nutrition personnalisée et des modes de consommation respectueux de l'environnement. Les recherches et politiques gouvernementales en Amérique du Nord soutiennent l'expansion des lipides d'origine végétale et dérivés d'algues. Le Département de l'énergie des États-Unis (DOE) estime que la culture de microalgues aux États-Unis présente un potentiel annuel de 152 millions de tonnes, avec des coûts de production moyens de 674 USD par tonne [3]Source : Département de l'énergie des États-Unis, « Microalgues, macroalgues et flux de déchets de dioxyde de carbone de sources ponctuelles », www.energy.gov. Cette évaluation démontre la viabilité commerciale des algues pour les énergies renouvelables et les produits biochimiques à haute valeur ajoutée, notamment les acides gras oméga-3. Le soutien du gouvernement s'aligne sur des initiatives plus larges visant à réduire la dépendance aux ressources marines et aux combustibles fossiles tout en promouvant les bioéconomies circulaires et le développement de protéines et de lipides alternatifs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.9% | Mondial, avec un impact particulier sur les transformateurs nord-américains | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de pureté et de sécurité | -0.6% | Amérique du Nord, avec des coûts de conformité variables selon les régions | Moyen terme (2-4 ans) |

| Perception négative des consommateurs à l'égard des lipides hautement transformés | -0.4% | Amérique du Nord, concentrée dans les segments démographiques soucieux de leur santé | Moyen terme (2-4 ans) |

| Infrastructure limitée de fermentation algale | -0.7% | Amérique du Nord, avec des contraintes de capacité dans les installations spécialisées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Le marché des huiles végétales connaît des changements significatifs alors que l'huile de soja gagne en importance en raison de l'huile de palme atteignant des primes de prix proches de niveaux records. Ce changement crée une volatilité des prix qui affecte les structures de coûts et la prévisibilité des marges des fabricants de lipides. En Amérique du Nord, les dynamiques de la chaîne d'approvisionnement évoluent après que les Douanes et la Protection des frontières des États-Unis ont statué que les esters éthyliques d'acides oméga-3 d'origine norvégienne encapsulés en Chine ne sont pas considérés comme des produits substantiellement transformés. L'industrie adopte des mesures de nutriments Fifo (nFifo) pour suivre la rétention des oméga-3 du poisson sauvage aux produits finis, soutenant une meilleure utilisation des sous-produits et la durabilité, bien que cela puisse affecter les structures de prix. Archer Daniels Midland Company a mis en œuvre des mesures de durabilité, réalisant une réduction de 14,7 % des émissions de gaz à effet de serre de portée 1+2 et élargissant les programmes d'agriculture régénérative à 2,8 millions d'acres, reflétant l'engagement environnemental de l'industrie tout en gérant les coûts associés.

Réglementations strictes en matière de pureté et de sécurité

La modernisation par Santé Canada des réglementations relatives aux aliments à usage diététique spécial et aux aliments pour nourrissons (Divisions 24 et 25 du Règlement sur les aliments et drogues) vise à améliorer les normes de sécurité et nutritionnelles tout en répondant aux pénuries mondiales d'approvisionnement. L'Agence canadienne d'inspection des aliments applique des exigences d'étiquetage spécifiques pour les graisses et les huiles, notamment des dénominations communes exactes et des déclarations d'ingrédients, avec des règles détaillées pour les huiles modifiées ou hydrogénées. La norme mexicaine NOM-051-SCFI/SSA1-2010 impose des étiquettes d'avertissement en face avant des emballages pour les produits contenant des niveaux élevés de sucres, de graisses ou de sodium, avec des pénalités significatives en cas de non-conformité. Les réglementations mises à jour du Canada sur les additifs alimentaires et les normes de composition rationalisent les cadres existants tout en éliminant les redondances. Les différences réglementaires entre les compléments alimentaires américains (réglementés comme des aliments) et les produits de santé naturels canadiens présentent des défis de conformité pour les entreprises opérant sur les deux marchés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des oméga-3 face à la disruption des TCM

Les acides gras oméga-3 détiennent une part de marché de 42,75 % en 2025, maintenant leur position dominante grâce à des applications établies dans la santé cardiovasculaire et la fonction cognitive. Les triglycérides à chaîne moyenne (TCM) représentent le segment à la croissance la plus rapide avec un CAGR de 6,55 % jusqu'en 2031, portés par une demande croissante dans les applications de gestion du poids et de régimes cétogènes. Le segment des oméga-3 bénéficie d'un soutien réglementaire, car l'examen par la Food and Drug Administration (FDA) des exigences nutritionnelles des préparations pour nourrissons pourrait élargir les exigences en DHA et EPA dans les applications de nutrition précoce. Les phospholipides et les glycolipides trouvent des utilisations spécialisées dans les systèmes pharmaceutiques de délivrance de médicaments, où la technologie liposomale améliore l'efficacité thérapeutique grâce à des mécanismes de délivrance ciblée.

Les TCM offrent des avantages métaboliques distincts grâce à une absorption rapide et une conversion énergétique, des études cliniques démontrant des effets notables de réduction du poids par rapport aux triglycérides à longue chaîne, en particulier chez les patients atteints de troubles métaboliques. Le segment des oméga-3 fait face à des contraintes d'approvisionnement dues à la limitation des sources marines. La catégorie « Autres » comprend les développements lipidiques émergents, tels que les lipides structurés et les dérivés d'acides gras spéciaux utilisés dans les applications industrielles.

Par source : la révolution végétale s'accélère

Les sources végétales détiennent une part de marché de 54,70 % en 2025 et devraient croître à un CAGR de 7,10 % jusqu'en 2031. Cette domination découle de la demande croissante des consommateurs pour des sources de lipides durables et éthiques, notamment en raison des préoccupations croissantes concernant les impacts environnementaux de la récolte marine. Les sources marines font face à des défis de durabilité et à des limitations d'approvisionnement, tandis que les sources animales restent concentrées sur les applications spécialisées en nutrition et en pharmacie.

Les avancées technologiques soutiennent cette transition vers des alternatives végétales. La plateforme AlgaVia de Corbion utilise la culture de microalgues avec des besoins minimaux en ressources et en énergie renouvelable, fournissant des sources d'oméga-3 traçables pour les applications aquacoles. Les sources marines maintiennent leur position dans les applications premium nécessitant des profils spécifiques d'acides gras, malgré l'instabilité de la chaîne d'approvisionnement. Dans l'innovation agricole, Yield10 Bioscience a reçu l'approbation du Département de l'agriculture des États-Unis (USDA) pour des cultures de Camelina génétiquement modifiées produisant 10 % d'EPA et 10 % de DHA, démontrant des progrès dans la production d'oméga-3 d'origine végétale.

Par forme : la prédominance du liquide remise en question par l'innovation en poudre

Les formes liquides détiennent 63,20 % des parts de marché en 2025 grâce à des applications établies dans la transformation alimentaire et la supplémentation directe. Le segment des formulations en poudre croît à un CAGR de 7,25 % jusqu'en 2031, soutenu par ses avantages en termes de stabilité, de durée de conservation et de biodisponibilité. Les complexes de lysine oméga-3 AvailOm d'Evonik illustrent l'innovation en poudre avec une biodisponibilité 5 fois supérieure à celle des capsules molles traditionnelles et une rétention de puissance de 4 ans sans additifs. Le segment poudre offre une flexibilité de formulation pour diverses formes posologiques et applications où la stabilité des liquides est difficile à maintenir. Les formes liquides restent dominantes dans les applications en vrac telles que la fabrication alimentaire et les aliments pour l'aquaculture, où les exigences de traitement favorisent l'intégration liquide.

Les technologies de nano-encapsulation améliorent les formulations en poudre en résolvant les problèmes d'oxydation et en augmentant la biodisponibilité, les nanoparticules à base de cadres organométalliques montrant un potentiel pour la délivrance ciblée. La croissance du segment poudre reflète la demande des consommateurs pour des formats de supplémentation pratiques et stables qui maintiennent leur puissance pendant le stockage. Les formes liquides conservent des avantages dans les applications industrielles nécessitant une solubilité immédiate et une compatibilité de traitement, notamment dans les aliments pour l'aquaculture et la fabrication alimentaire. Les technologies de séchage par atomisation et de microencapsulation permettent aux fabricants de surmonter les limitations traditionnelles de stabilité tout en offrant des fonctionnalités améliorées dans les produits finis.

Par application : les compléments alimentaires en tête tandis que l'alimentation animale progresse fortement

Les compléments alimentaires détiennent une part de marché de 45,20 % en 2025, portés par une sensibilisation accrue à la santé et des cadres réglementaires soutenant les allégations de santé relatives aux oméga-3. Les applications en alimentation animale devraient croître à un CAGR de 7,15 % jusqu'en 2031, principalement en raison du passage de l'aquaculture vers des sources de lipides durables. Le segment de la nutrition infantile se développe grâce aux mises à jour réglementaires, notamment les révisions proposées par Santé Canada aux aliments à usage diététique spécial, qui se concentrent sur la sécurité, l'adéquation nutritionnelle et la résolution des pénuries d'approvisionnement. Dans le domaine pharmaceutique, les systèmes de délivrance de médicaments à base de lipides progressent, soutenus par le gouvernement des États-Unis.

Le segment des aliments fonctionnels et des boissons croît en raison des tendances d'étiquetage propre et de la définition mise à jour des aliments « sains » de la FDA qui prend en compte une teneur plus élevée en graisses saines. Le secteur de l'alimentation animale adopte des approches innovantes grâce à l'intégration d'oméga-3 à base d'algues, illustrée par le programme d'alimentation Blue Impact de BioMar qui combine de l'huile d'algues cultivées, des parures de poisson et de la farine d'insectes pour réduire la dépendance aux stocks de poissons sauvages. Dans la nutrition infantile, les développements lipidiques se concentrent sur les triglycérides structurés, le DHA dérivé d'algues et les composants MFGM pour reproduire la composition en graisses du lait maternel et améliorer le développement cognitif et immunitaire.

Analyse géographique

Les États-Unis détiennent une part de 73,10 % du marché des lipides en Amérique du Nord en 2025, portés par l'innovation pharmaceutique, les réseaux de distribution de compléments alimentaires établis et les investissements gouvernementaux dans les capacités de fabrication. L'acquisition par Lonza du site de biologiques de Roche à Vacaville pour 1,2 milliard USD renforce la capacité de fabrication à grande échelle du pays pour les thérapeutiques à base de lipides. Le processus d'examen en cours par la Food and Drug Administration (FDA) des nutriments des préparations pour nourrissons, avec des commentaires attendus pour septembre 2025, pourrait élargir les exigences en oméga-3 dans les produits de nutrition précoce.

Le Canada projette le taux de croissance régional le plus élevé à un CAGR de 6,75 % jusqu'en 2031, soutenu par des réglementations favorables et des capacités stratégiques de traitement des lipides marins. L'approbation par Santé Canada de la phosphatidylsérine comme ingrédient supplémentaire, avec une limite d'apport journalier de 300 mg, démontre le soutien réglementaire à l'expansion du marché. Le cadre réglementaire des aliments supplémentés du pays équilibre sécurité et innovation grâce à des exigences d'étiquetage spécifiques et des mentions de mise en garde.

Le Mexique offre des opportunités en développement sur le marché des lipides en Amérique du Nord. L'Agence canadienne d'inspection des aliments définit les exigences d'exportation pour les produits de viande et de volaille vers le Mexique, notamment divers sous-produits contenant des composants lipidiques, en mettant l'accent sur un étiquetage et une documentation appropriés. Le reste de l'Amérique du Nord comprend des marchés plus petits avec des environnements réglementaires distincts et des applications spécialisées, bien que l'analyse du marché reste limitée en raison des contraintes de données.

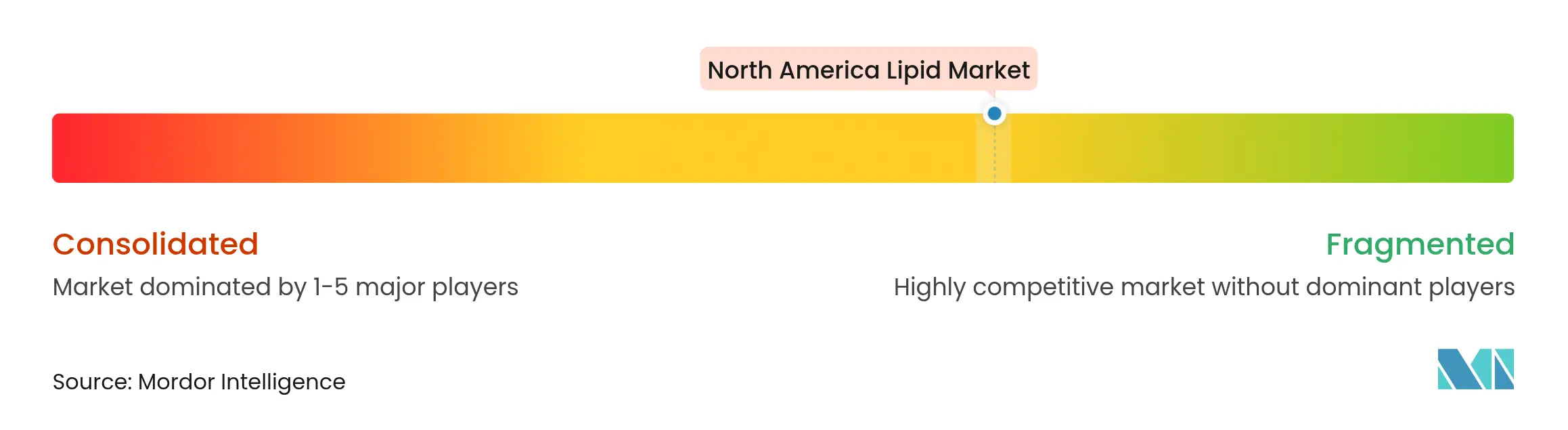

Paysage concurrentiel

Le marché des lipides en Amérique du Nord présente un niveau modéré de fragmentation. Cette structure de marché facilite les opportunités de consolidation stratégique tout en favorisant une dynamique concurrentielle qui stimule l'innovation et maintient l'efficacité des prix. L'environnement concurrentiel du marché est dominé par des organisations établies, notamment Cargill Incorporated, BASF SE, Kerry Group plc, Croda International Plc et Bunge Ltd, chacune contribuant de manière significative au développement du marché et à l'avancement technologique.

Les leaders du marché mettent en œuvre des stratégies globales d'intégration verticale pour renforcer leurs positions concurrentielles. Un exemple notable est l'acquisition stratégique par KD Pharma de l'activité de lipides marins de DSM-Firmenich en octobre 2024, qui comprenait la marque MEG-3 et des installations de production au Canada et au Pérou. Cette acquisition illustre la tendance du secteur vers la consolidation et l'avancement technologique dans les applications pharmaceutiques et les compléments alimentaires.

Le paysage concurrentiel présente des opportunités significatives dans les technologies de production durable et les applications pharmaceutiques, avec des entreprises émergentes introduisant des méthodes de production innovantes pour gagner des parts de marché. Les exigences de conformité réglementaire constituent un facteur de différenciation essentiel parmi les acteurs du marché, tandis que des entreprises établies telles qu'Archer Daniels Midland maintiennent leurs positions sur le marché grâce à des cadres de gouvernance robustes et à la transparence opérationnelle dans leur segment Nutrition. Cet environnement concurrentiel encourage l'innovation continue et l'excellence opérationnelle parmi les acteurs du marché.

Leaders du secteur des lipides en Amérique du Nord

Cargill Incorporated

BASF SE

Kerry Group plc

Croda International Plc

Bunge Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Croda International Plc a inauguré une nouvelle installation de fabrication de lipides à Lamar, Pennsylvanie, États-Unis. Cette installation polyvalente de 23 680 pieds carrés renforce les capacités de production de Croda pour les composants des systèmes de délivrance de médicaments, notamment les lipides.

- Octobre 2024 : Ahlstrom Corporation a lancé Lipid Saver, une solution spécialisée développée pour la collecte, le transport et le stockage d'acides gras dérivés d'échantillons de sang total.

- Décembre 2023 : Lipoid a introduit une nouvelle qualité de produit pour LIPOID PE 18:1 permettant une dissolution rapide et complète dans l'éthanol, simplifiant les opérations de traitement des clients. Cette amélioration s'inscrit dans la démarche d'amélioration continue des processus de production et des offres de produits de l'entreprise.

- Mars 2023 : Evonik a inauguré une nouvelle installation BPF pour la fabrication de lipides destinés aux applications avancées de délivrance pharmaceutique de médicaments. L'installation de lancement de lipides, située sur le site de l'entreprise à Hanau, en Allemagne, fournit aux clients les quantités de lipides nécessaires pour la fabrication clinique et commerciale à petite échelle.

Périmètre du rapport sur le marché des lipides en Amérique du Nord

Le marché des lipides en Amérique du Nord est segmenté par type de produit, application et géographie. Sur la base du type de produit, le marché est segmenté en oméga-3 et oméga-6, triglycérides à chaîne moyenne (TCM) et autres types de produits. Sur la base de l'application, le marché est segmenté en aliments fonctionnels et boissons, nutrition infantile, produits pharmaceutiques, compléments alimentaires, alimentation animale et aliments pour animaux de compagnie, et cosmétiques. Sur la base de la géographie, le rapport fournit une analyse régionale comprenant les États-Unis, le Mexique, le Canada et le reste de l'Amérique du Nord.

| Oméga-3 |

| Triglycérides à chaîne moyenne (TCM) |

| Phospholipides et glycolipides |

| Autres |

| D'origine marine |

| D'origine végétale |

| D'origine animale |

| Poudre |

| Liquide |

| Aliments fonctionnels et boissons |

| Nutrition infantile |

| Produits pharmaceutiques |

| Compléments alimentaires |

| Alimentation animale |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de produit | Oméga-3 |

| Triglycérides à chaîne moyenne (TCM) | |

| Phospholipides et glycolipides | |

| Autres | |

| Par source | D'origine marine |

| D'origine végétale | |

| D'origine animale | |

| Par forme | Poudre |

| Liquide | |

| Par application | Aliments fonctionnels et boissons |

| Nutrition infantile | |

| Produits pharmaceutiques | |

| Compléments alimentaires | |

| Alimentation animale | |

| Autres | |

| Par pays | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des lipides en Amérique du Nord ?

Il s'élève à 2,74 milliards USD en 2026 et devrait atteindre 3,52 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché des lipides en Amérique du Nord ?

Les acides gras oméga-3 restent dominants, représentant 42,75 % des revenus de 2025.

Pourquoi les TCM gagnent-ils en popularité en Amérique du Nord ?

Les données cliniques montrent que les TCM améliorent l'oxydation des graisses et le métabolisme énergétique, soutenant les régimes de gestion du poids et les régimes cétogènes, ce qui génère un CAGR de 6,55 %.

Comment les réglementations influencent-elles les aliments enrichis en lipides ?

La règle « sain » de la FDA de février 2025 autorise des niveaux plus élevés de graisses insaturées, encourageant une utilisation plus large des lipides fonctionnels dans les formulations alimentaires.

Dernière mise à jour de la page le: