Taille et part du marché des capsules vides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.95 Milliards de dollars |

| Taille du Marché (2031) | 5.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capsules vides par Mordor Intelligence

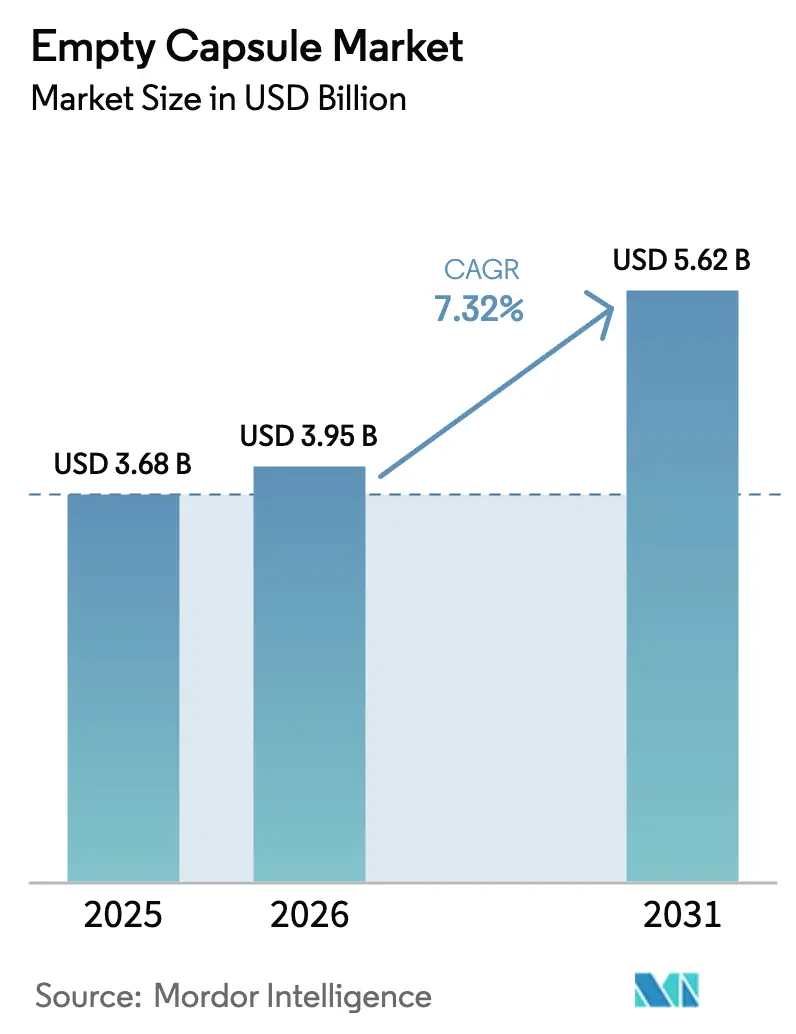

La taille du marché des capsules vides était évaluée à 3,68 milliards USD en 2025 et devrait croître de 3,95 milliards USD en 2026 pour atteindre 5,62 milliards USD d'ici 2031, à un TCAC de 7,32 % au cours de la période de prévision (2026-2031).

La croissance reflète le virage des entreprises pharmaceutiques vers des doses orales modulaires qui protègent les principes actifs sensibles à l'humidité, tandis que les marques de nutraceutiques adoptent des formats à enveloppe rigide pour surmonter les défis de masquage du goût dans les programmes de compléments personnalisés. La tarification premium des enveloppes d'origine végétale, l'élargissement des certifications Halal et véganes, ainsi que la diffusion des conceptions à libération contrôlée de l'oncologie aux probiotiques grand public alimentent collectivement l'expansion de la valeur plutôt que de simples gains de volume. Les fabricants disposant d'usines HPMC à intégration verticale ou d'un approvisionnement en gélatine diversifié captent des marges supérieures à mesure que la sécurité d'approvisionnement devient un facteur de différenciation concurrentielle. La fabrication en continu, l'inspection assistée par l'IA et le remplissage à la demande compriment davantage les délais de mise sur le marché, soutenant l'évolution du marché des capsules vides d'une production d'enveloppes de commodité vers une différenciation axée sur la fonctionnalité.

Principaux enseignements du rapport

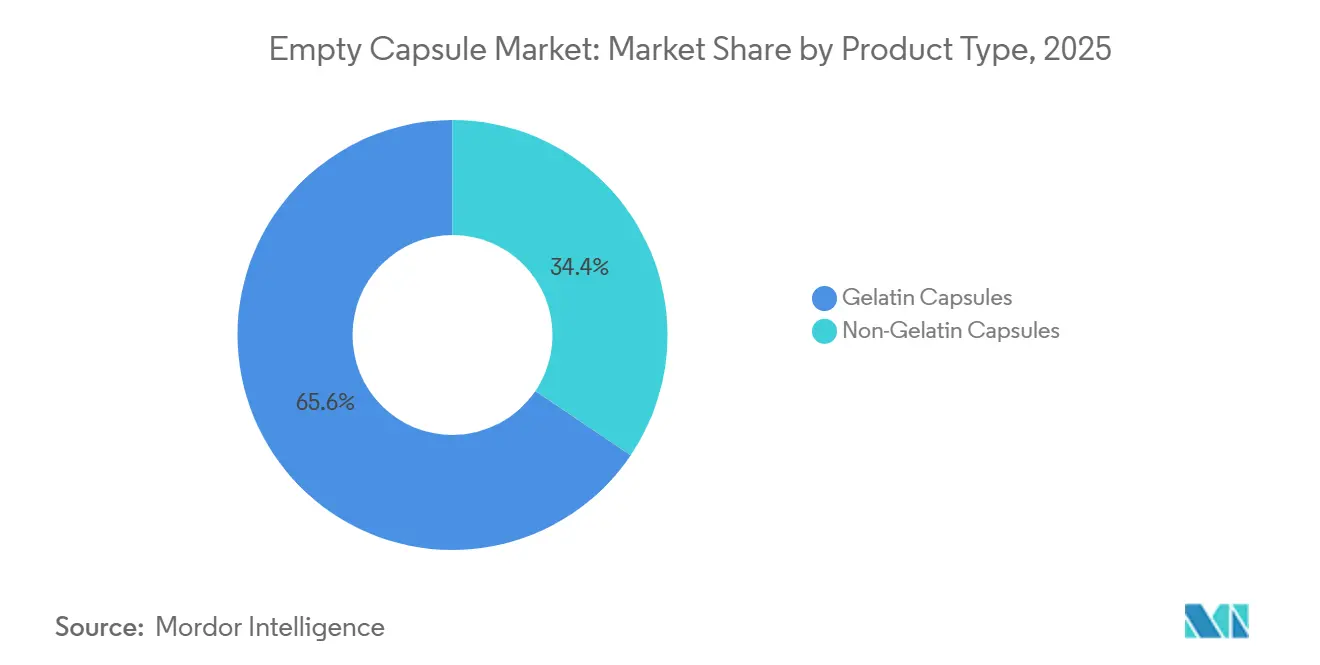

- Les capsules en gélatine détenaient une part de marché des capsules vides de 65,56 % en 2025, tandis que les formats sans gélatine devraient croître à un TCAC de 10,25 % jusqu'en 2031.

- Les matières premières d'origine animale représentaient 68,53 % de l'approvisionnement en 2025 ; les intrants végétaux et issus de la fermentation progresseront à un TCAC de 10,85 %, augmentant la part de ce segment dans la taille du marché des capsules vides malgré des goulets d'étranglement persistants dans l'approvisionnement.

- Les capsules à libération immédiate dominaient avec 70,63 % du chiffre d'affaires en 2025 ; les enveloppes entériques et à libération retardée progresseront à un TCAC de 8,87 % à mesure que les produits probiotiques et enzymatiques se généralisent.

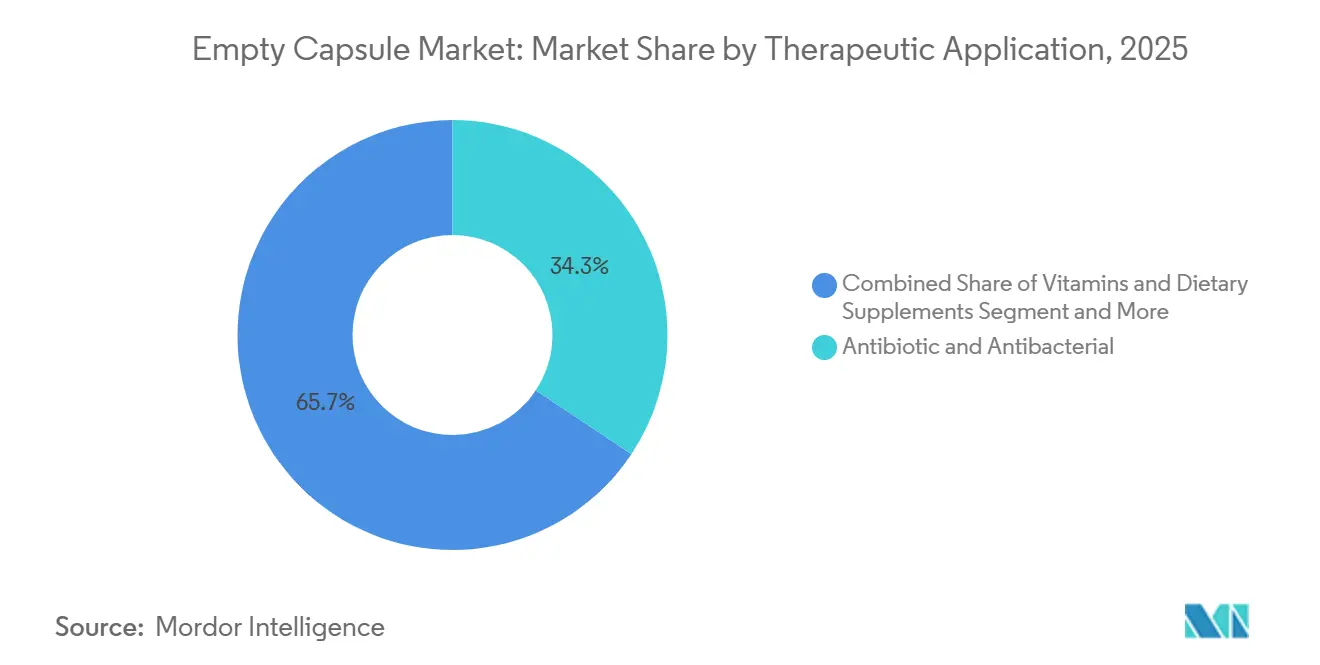

- Les formulations antibiotiques représentaient 34,33 % de la demande thérapeutique en 2025, mais les vitamines et compléments alimentaires enregistreront le TCAC le plus rapide à 8,7 % à mesure que la nutrition personnalisée se développe.

- Le secteur pharmaceutique contribuait à 52,52 % de la demande en 2025 ; les utilisateurs finaux du secteur nutraceutique afficheront un TCAC de 9,21 % à mesure que les marques en vente directe aux consommateurs adoptent l'économie des capsules.

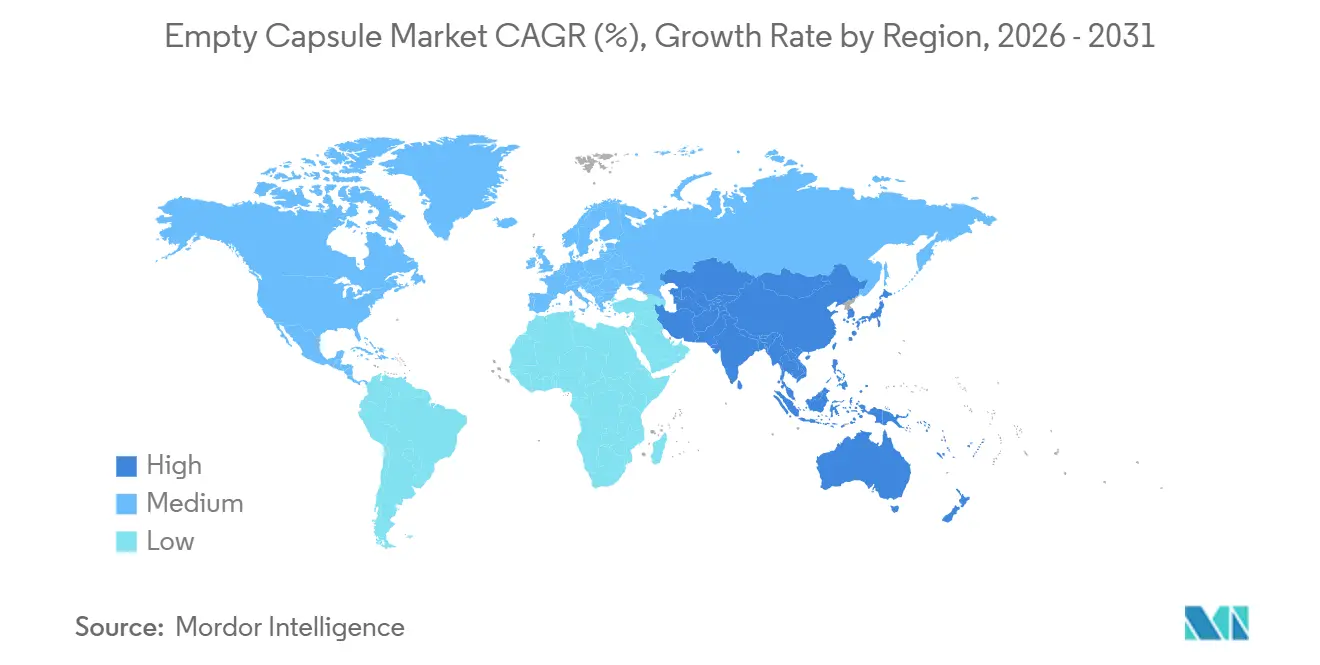

- L'Amérique du Nord représentait 42,13 % du chiffre d'affaires mondial en 2025 ; l'Asie-Pacifique progressera à un TCAC de 10,51 % jusqu'en 2031, la production migrant vers la Chine et l'Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Capsules Vides*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du volume de fabrication pharmaceutique | +1.8% | Mondial, concentré en Amérique du Nord, en Europe, en Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse de la consommation de nutraceutiques | +1.5% | L'Amérique du Nord et l'Europe en tête, l'Asie-Pacifique en accélération | Court terme (≤2 ans) |

| Avancées dans la technologie de remplissage des capsules | +1.2% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Virage vers l'emballage de doses personnalisées | +0.9% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥4 ans) |

| Intégration des technologies de santé numérique | +0.7% | Amérique du Nord, Europe, programmes pilotes en Asie-Pacifique | Long terme (≥4 ans) |

| Expansion de l'infrastructure de fabrication en continu | +0.6% | Amérique du Nord, Europe, émergence en Chine et en Inde | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du volume de fabrication pharmaceutique

Les fabricants mondiaux de médicaments ont alloué plus de 100 milliards USD à de nouvelles capacités entre 2024 et 2026, amplifiant la demande de lignes d'encapsulation qui occupent moins de surface au sol et atteignent la validation plus rapidement que les presses à comprimés. La FDA a approuvé 12 applications avancées de remplissage de capsules en continu dans le cadre de son programme des technologies émergentes au cours de la période 2024-2025, accélérant l'adoption de procédés en boucle fermée avec contrôle qualité en temps réel. Des usines redondantes dans plusieurs régions répondent aux mandats de résilience de la chaîne d'approvisionnement apparus après les pénuries liées à la pandémie, orientant les nouveaux programmes de doses orales vers des formats de capsules flexibles. En conséquence, les fournisseurs d'enveloppes entériques et à libération prolongée captent des marges premium, car ces formats s'alignent sur les schémas posologiques complexes des soins des maladies chroniques.

Hausse de la consommation de nutraceutiques

Les ventes mondiales de compléments ont atteint 177 milliards USD en 2024, les formats en capsules gagnant des parts de marché à mesure que les consommateurs associent les enveloppes rigides à la précision du dosage et au positionnement premium[1]Council for Responsible Nutrition, "Aperçu du marché des compléments alimentaires 2024," crnusa.org. Les marques de nutrition guidée par l'ADN ont fait progresser les commandes de capsules personnalisées de 22 % d'une année sur l'autre en 2025, contournant les coûts d'outillage qui découragent les comprimés en petits lots. Les fabricants de probiotiques s'appuient de plus en plus sur les capsules pour la protection contre l'acide gastrique ; les souches encapsulées offrent une survie 40 à 60 % supérieure dans le liquide gastrique simulé par rapport aux comprimés non enrobés. Les nouvelles directives d'étiquetage de la FDA mettant l'accent sur la transparence de la biodisponibilité incitent également les marques à adopter des formats en capsules qui simplifient les tests de dissolution.

Avancées dans la technologie de remplissage des capsules

Les lignes directrices ICH Q13, adoptées par la FDA en 2024, ont légitimé les lignes de production en continu qui intègrent le mélange, le dosage et le scellage, réduisant les changements de série à moins de 90 minutes et ramenant la variabilité du poids de remplissage en dessous de 2 %. Les stations modulaires introduites en 2025 permettent de passer des enveloppes en gélatine aux enveloppes en HPMC sans révision mécanique, préservant ainsi la flexibilité des matières premières. Les capteurs PAT intégrés surveillent l'humidité et la charge électrostatique, réduisant les défauts d'enveloppe jusqu'à 5 points de pourcentage et diminuant les rejections en aval.

Virage vers l'emballage de doses personnalisées

Les systèmes de capsules en dose unitaire combinent le remplissage avec l'étiquetage spécifique au patient, permettant aux pharmacies de distribuer des dosages personnalisés tels que 3,5 mg de warfarine approuvés via une plateforme d'optimisation des doses par IA en 2024. Les hôpitaux pédiatriques ont enregistré une hausse de 35 % de la préparation magistrale de capsules extemporanées entre 2024 et 2025, le dosage basé sur le poids supplantant les comprimés universels. Les étiquettes RFID comestibles intégrées dans les enveloppes, autorisées pour certaines thérapies chroniques en 2025, transmettent les données d'ingestion aux payeurs, soutenant le remboursement basé sur les résultats.

Analyse de l'Impact des Freins sur le Marché des Capsules Vides*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité de l'approvisionnement en matières premières de gélatine | -0.8% | Mondial, aigu en Asie-Pacifique et en Europe | Court terme (≤2 ans) |

| Conformité religieuse et alimentaire stricte | -0.5% | Marchés à majorité musulmane, segments végétariens dans le monde entier | Moyen terme (2-4 ans) |

| Disponibilité limitée de l'HPMC de qualité pharmaceutique | -0.6% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Instabilité de la chaîne d'approvisionnement induite par le climat | -0.4% | Mondial, régions agricoles à haut risque | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de l'approvisionnement en matières premières de gélatine

Les fabricants de capsules détiennent désormais 60 à 90 jours de stocks — le double des normes d'avant 2024 — immobilisant du fonds de roulement et réduisant les marges brutes jusqu'à 300 points de base sur les marchés tendus.

Conformité religieuse et alimentaire stricte

Les règles Halal et Casher fragmentent les chaînes d'approvisionnement, imposant des lignes séparées de gélatine bovine ou de poisson qui entraînent des coûts de matières premières 25 à 35 % plus élevés et prolongent les délais de lancement des produits jusqu'à un an[2]Halal Food Authority, "Exigences de certification Halal," halalfoodauthority.com. Les consommateurs véganes, représentant environ 8 à 10 % des populations américaine et européenne, rejettent toute enveloppe d'origine animale, orientant les marques vers des formats HPMC ou pullulane malgré des exigences d'humidité plus élevées sur les lignes de remplissage. La divergence des normes entre les organismes de certification, tels que JAKIM et MUI, complique davantage les déploiements mondiaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Capsules Vides

Par type de produit :

les formats sans gélatine captent un positionnement premiumLes enveloppes sans gélatine croîtront à un TCAC de 10,25 % jusqu'en 2031, surpassant le marché des capsules vides d'environ 300 points de base, à mesure que la conformité Halal, la demande végane et les préoccupations de stabilité des probiotiques augmentent. La gélatine représentait encore 65,56 % du chiffre d'affaires en 2025, ancrée par son faible coût et sa dissolution rapide, mais l'HPMC et le pullulane occupent désormais des niches premium. Les capsules en HPMC prolongent la durée de conservation des probiotiques grâce à leur teneur en humidité de 4 à 6 %, tandis que la barrière supérieure à l'oxygène du pullulane sert les antioxydants malgré une prime de prix de 40 à 50 %.

Les capsules molles restent essentielles pour les principes actifs lipophiles, mais font l'objet d'un examen minutieux en raison d'une perte de principe actif de 8 à 12 % lors du scellage. Les enveloppes à base d'amidon et d'amidon modifié, encore en phase pilote, promettent des alternatives à moyen terme avec une résistance à l'humidité. Les mélanges hybrides gélatine-HPMC lancés en 2025 équilibrent certification et performance, annonçant une plus grande convergence des références à venir.

Par source de matière première :

les plateformes de fermentation défient la domination animaleLa gélatine d'origine animale détenait une part de 68,53 % en 2025, mais les intrants végétaux et issus de la fermentation enregistreront un TCAC de 10,85 %, aidés par les chocs d'approvisionnement liés aux maladies et la consommation éthiquement motivée. L'avantage de coût de la gélatine porcine en fait un produit de base en dehors des marchés à majorité musulmane, tandis que la gélatine bovine satisfait les exigences Halal avec une prime de 15 à 20 %. L'approvisionnement en HPMC de qualité pharmaceutique reste tendu, limitant une migration rapide, mais la perméabilité à l'oxygène du pullulane de 0,5 cc/m²/jour sécurise les commandes nutraceutiques à haute valeur ajoutée. Les polysaccharides d'amidon et d'algues sont en retard en raison de la fragilité et de la variabilité de la récolte.

Par fonctionnalité :

les enveloppes entériques migrent de la niche vers le grand publicLes enveloppes à libération immédiate représentaient 70,63 % des ventes en 2025 ; cependant, les formats entériques et à libération retardée progresseront à un TCAC de 8,87 % à mesure que les enzymes, les probiotiques et les médicaments ciblant le côlon se multiplient. Les lignes d'enrobage à haut débit traitent désormais jusqu'à 300 000 capsules par heure, réduisant de moitié les coûts unitaires et élargissant l'adoption au-delà de l'oncologie. Les conceptions à double libération combinant des couches pulsatiles et prolongées restent spécialisées, mais illustrent le potentiel modulaire des capsules pour la gestion du cycle de vie.

Par application thérapeutique :

les compléments dépassent les antibiotiques en tant que moteur de croissanceLes antibiotiques représentaient 34,33 % de la demande de 2025, mais les programmes de gestion et le faible remboursement freinent l'expansion future. Les vitamines et compléments alimentaires progresseront à un TCAC de 8,7 %, portés par les plateformes de personnalisation en vente directe aux consommateurs. Les probiotiques, avec une croissance prévue de 11 à 13 %, dominent les nouveaux lancements de capsules en raison d'avantages de stabilité par rapport aux formes à croquer ou en poudre, tandis que les agonistes du GLP-1 annoncent des enveloppes protégeant les peptides pour les soins métaboliques.

Par utilisateur final :

les marques nutraceutiques adoptent l'économie des capsulesLes entreprises pharmaceutiques ont absorbé 52,52 % du volume de 2025, mais les nutraceutiques afficheront un TCAC de 9,21 % à mesure que les startups préfèrent des lots minimaux de 50 000 unités et des délais de commercialisation de 4 à 6 semaines que les comprimés ne peuvent pas égaler. Les CDMO investissent dans des suites flexibles permettant de passer de la gélatine à l'HPMC, facturant des primes pour la capacité en mode mixte. Les segments vétérinaire, cosmétique et de recherche restent collectivement inférieurs à 10 %, mais offrent des niches à marges élevées pour les fournisseurs régionaux.

Analyse géographique

Marché des Capsules Vides en Amérique du Nord

L'Amérique du Nord a généré 42,13 % des revenus de 2025, portée par les incitations de la FDA favorisant la fabrication continue nationale et par 27 milliards USD d'investissements pharmaceutiques récents aux États-Unis, bien que les coûts de main-d'œuvre maintiennent le CAGR régional en dessous de celui de l'Asie-Pacifique. Le Canada bénéficie de la concentration d'essais cliniques, tandis que le Mexique s'impose comme une alternative de proximité contournant la logistique transpacifique. La conformité environnementale — telle que la Proposition 65 de Californie — engendre des coûts supplémentaires par unité, mais renforce la différenciation par la qualité.

Marchés Européens au Sens Large

L'Europe a représenté environ 29 % de la demande mondiale en 2025. L'Allemagne, la France et le Royaume-Uni sont en tête de la consommation, mais la fragmentation des réglementations nationales allonge les cycles de validation. La relocalisation s'accélère après les pénuries de l'ère pandémique, comme en témoignent l'expansion suisse de Lonza à hauteur de 150 millions CHF et la ligne HPMC française de Roquette. La gestion de doubles stocks pour les spécifications de l'UE et du Royaume-Uni post-Brexit ajoute de la complexité, tandis que l'austérité de l'Europe du Sud limite l'escalade des prix.

Marché des Capsules Vides en Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud

L'Asie-Pacifique est le moteur de croissance, progressant à un CAGR de 10,51 % jusqu'en 2031. La Chine et l'Inde, qui fournissent ensemble près de 70 % des capsules régionales, augmentent leurs capacités respectivement sous les incitations de la NMPA et du PLI. La série d'acquisitions de Sirio Pharma et l'expansion de ACG à Mumbai portant sur 50 milliards d'unités soulignent leurs ambitions d'échelle. Le Japon cible les niches entériques haut de gamme, la Corée du Sud se tourne vers les communautés végétariennes, et l'Australie tire parti de son écosystème d'essais cliniques. Le Moyen-Orient et l'Afrique, représentant une part significative en 2025, bénéficient des exigences Halal et des dépenses de santé du GCC, tandis que l'Amérique du Sud peine face aux fluctuations monétaires malgré les expansions localisées au Brésil.

Paysage réglementaire

La fabrication et l'utilisation des capsules vides sont régies par une combinaison de BPF applicables aux produits pharmaceutiques, de documentation sur les excipients et de spécifications pharmacopéiques. Aux États-Unis, les enveloppes de capsules utilisées dans les produits pharmaceutiques sont produites conformément aux exigences des BPF actuelles de la FDA (21 CFR Part 211), et les présentations de capsules en vente libre doivent également répondre aux exigences d'emballage inviolable (21 CFR 211.132). Les fournisseurs soutiennent généralement les dossiers de leurs clients par le biais de Drug Master Files (DMF) de Type III, qui fournissent des informations CMC sur les enveloppes de capsules tout en protégeant les détails de fabrication propriétaires.

Dans l'ensemble des régions, les monographies et chapitres généraux des principales pharmacopées (y compris l'USP-NF et les pharmacopées nationales parallèles) fixent des tests de base tels que l'identification, la désintégration, la perte à la dessiccation, la qualité microbiologique et les limites d'impuretés. Les BPF relatives aux matériaux d'emballage sont fréquemment ancrées dans la norme ISO 15378:2017 pour les matériaux d'emballage primaire, tandis que de nouvelles normes régionales continuent d'émerger, notamment la norme sectorielle chinoise T/QAS 153-2026 pour la fabrication de capsules creuses en gélatine. Les concepts de qualité par conception mentionnés dans le chapitre 1059 de l'USP renforcent également un contrôle plus strict des attributs matériels critiques (CMA) et des exigences de gestion des changements, ce qui accroît la charge de conformité pour les chaînes d'approvisionnement multi-sites et multi-matériaux (gélatine, HPMC, pullulane).

Paysage concurrentiel

Les principaux acteurs, Lonza (Capsugel), Qualicaps, ACG, Sirio Pharma et Patheon, contrôlent un pourcentage significatif du marché des capsules vides, laissant de la place aux spécialistes régionaux et aux innovateurs de niche. La ligne d'enrobage entérique de Lonza en 2024 illustre un pivot vers la fonctionnalité plutôt que le volume, à la recherche de marges plus élevées. Qualicaps tire parti de l'intégration HPMC de Roquette pour garantir l'approvisionnement face à la rareté des matières premières. ACG est pionnière dans l'inspection assistée par l'IA, multipliant par dix le débit et la détection des défauts. La consolidation de Sirio construit une échelle mais soulève des risques d'approvisionnement occidental sous les restrictions BIOSECURE émergentes. Des nouveaux entrants axés sur le pullulane, tels que Hayashibara, ciblent les nutraceutiques sensibles à l'oxygène, tandis que les startups à base d'amidon se positionnent pour une disruption par réduction des coûts une fois les obstacles de fragilité surmontés. Les enveloppes de commodité font face à une pression sur les prix à mesure que la capacité asiatique s'étend, tandis que les capsules spécialisées maintiennent leurs primes grâce aux barrières technologiques et de certification.

Leaders du secteur des capsules vides

Lonza Group (Capsugel)

Qualicaps (Roquette)

ACG Worldwide

Sirio Pharma Co., Ltd.

Patheon (Thermo Fisher)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Capsules Vides

- ACG Worldwide

- Aenova Group

- Bright Pharma Caps

- CapsCanada Corporation

- Er-Kang Pharmaceutical Co. Ltd.

- Fujifilm Corp. (Fujicaps)

- HealthCaps India Ltd.

- Lonza Group

- Medi-Caps Ltd.

- Natural Capsules Ltd.

- Nectar Lifesciences Ltd.

- Patheon (Thermo Fisher)

- Qingdao Yiqing Medicinal Capsules Co. Ltd.

- Qualicaps (Roquette)

- Shanxi Guangsheng Medicinal Capsules Co. Ltd.

- Shanxi JC Biological Technology Co. Ltd.

- Sirio Pharma Co., Ltd.

- Suheung Capsule Co., Ltd.

- Sunil Healthcare Ltd.

- Zhejiang Huangyan Gelatin Capsule Co. Ltd.

- Zhejiang Ruixin Capsules Co. Ltd.

Opportunités de marché et perspectives d'avenir

La localisation des capacités et la diversification des matériaux créent des espaces vacants pour les fournisseurs capables de proposer des enveloppes fiables et certifiées à proximité des principaux centres de demande. Les investissements récents et les ajouts de lignes illustrent cette évolution, notamment la mise en service par Lonza de lignes supplémentaires de fabrication de capsules dures en gélatine en décembre 2024 à Rewari (Inde) et Suzhou (Chine). ACG a également annoncé en octobre 2025 un investissement échelonné de 200 millions USD pour une nouvelle installation de fabrication de capsules vides aux États-Unis, à Atlanta, en Géorgie, avec une production visée pour début 2027. Ensemble, ces mouvements reflètent les priorités des acheteurs en matière de sécurité d'approvisionnement, de réduction des délais et de qualification de sources multiples.

Les plateformes non gélatineuses offrent également une voie de commercialisation là où se croisent la conformité religieuse, le positionnement clean-label et les besoins de stabilité. Shaoxing Renhe Capsule Co., Ltd. a lancé en janvier 2026 une ligne de production intelligente de capsules d'origine végétale (HPMC), avec une capacité portée à 20 milliards d'unités par an grâce à une surveillance de la qualité en ligne et un contrôle de faible humidité. Parallèlement, on observe une activité accrue autour de formats spécialisés tels que les capsules de pullulane certifiées biologiques (Lonza Capsugel Organicaps, octobre 2025). Les travaux axés sur la formulation, notamment les efforts concernant les enveloppes de capsules dures sans dioxyde de titane identifiés dans une demande de brevet de 2026, créent des marges de manœuvre supplémentaires pour les fabricants de capsules capables de valider des agents opacifiants alternatifs et des contrôles d'impuretés afin de répondre à l'évolution des spécifications clients et des attentes pharmacopéiques régionales.

Développements Récents dans le Secteur du Marché des Capsules Vides

- Mai 2026 : Lonza Capsugel a publié une étude dans Pharmaceutics sur sa technologie de capsule-dans-capsule Licaps DUOCAP, rapportant une activité enzymatique jusqu'à quatre fois supérieure par rapport aux capsules standards. Ces données soutiennent un positionnement premium pour les formats spécialisés d'administration orale utilisés pour les enzymes et autres substances actives sensibles, renforçant le passage des enveloppes de produits de base vers une différenciation axée sur la performance.

- Octobre 2025 : ACG a annoncé un investissement échelonné de 200 millions USD pour construire sa première installation de fabrication de capsules à enveloppe dure aux États-Unis, à Atlanta, en Géorgie, avec une production visée pour début 2027. Le projet renforce les options d'approvisionnement domestique pour les clients pharmaceutiques et nutraceutiques nord-américains et accroît la pression concurrentielle sur les délais et la résilience de l'approvisionnement.

- Décembre 2024 : Lonza a étendu sa capacité de fabrication de capsules dures en gélatine en mettant en service des lignes supplémentaires sur ses sites de Rewari (Inde) et de Suzhou (Chine). Cette production supplémentaire augmente la disponibilité dans deux pôles de production clés, soutenant à la fois la demande pharmaceutique et nutraceutique tout en réduisant la dépendance à une seule région.

Marché des Capsules Vides Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Ce marché couvre la valeur des enveloppes de capsules vides nouvellement fabriquées et non remplies, vendues pour être remplies ultérieurement par des utilisateurs pharmaceutiques, nutraceutiques, cosmétiques et de recherche. Il inclut les enveloppes dures en gélatine et non gélatineuses, et la valeur est suivie au départ usine en USD.

Exclusions du périmètre : nous ne comptabilisons pas les machines de remplissage de capsules, les gélules molles préremplies, ni l'emballage secondaire tel que les plaquettes et les étuis.

Aperçu de la segmentation

- Par type de produit

- Capsules en gélatine

- Capsules dures en gélatine

- Capsules molles en gélatine

- Capsules sans gélatine

- Capsules en HPMC

- Capsules en pullulane

- Capsules à base d'amidon

- Autres capsules d'origine végétale

- Capsules en gélatine

- Par source de matière première

- D'origine animale

- Gélatine porcine

- Gélatine bovine

- Gélatine dérivée du poisson

- D'origine végétale et par fermentation

- HPMC

- Pullulane

- Amidon

- Polysaccharides d'algues

- D'origine animale

- Par fonctionnalité

- Libération immédiate

- Libération prolongée / soutenue

- Libération retardée / entérique

- Autres (ciblage du côlon / sensible au pH et libération double / multiple)

- Par application thérapeutique

- Antibiotique et antibactérien

- Vitamines et compléments alimentaires

- Antiacide et antiflatulent

- Thérapie cardiovasculaire

- Gestion de la douleur et système nerveux central

- Probiotiques et santé intestinale

- Troubles métaboliques et endocriniens

- Autres applications

- Par utilisateur final

- Industrie pharmaceutique

- Industrie nutraceutique et des aliments fonctionnels

- Industrie cosmétique et des soins personnels

- Organisations de développement et de fabrication sous contrat (CDMO)

- Laboratoires de recherche et académiques

- Secteur vétérinaire et de la santé animale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle solide sur les moteurs de la demande et la capacité d'approvisionnement, qui sert ensuite à vérifier la cohérence de ce qui est recueilli lors des entretiens. Pour les capsules vides, nous avons examiné des signaux de santé publique et de fabrication tels que les bases de données et publications de la FDA américaine (y compris les références sur les formes galéniques et les changements de fabrication), ainsi que les statistiques sanitaires du CDC (pour comprendre l'orientation des aires thérapeutiques).

Nous avons également consulté des sources telles que UN Comtrade et les portails douaniers nationaux (pour observer les mouvements commerciaux des enveloppes de capsules et des matériaux associés), les séries macroéconomiques de la Banque mondiale et du FMI (pour le contexte des devises et de l'inflation), et des bases de données de brevets (pour repérer l'activité autour du HPMC, du pullulane et des fonctionnalités des capsules). Les rapports annuels d'entreprises, les présentations aux investisseurs et une presse crédible ont été utilisés pour confirmer les ajouts de capacité, les emplacements des usines et les évolutions du mix produits, et un abonnement payant pour les données financières et l'actualité des entreprises a permis d'accélérer les recoupements. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a servi à confirmer ce qui est réellement vendu comme capsule vide, comment les prix évoluent selon le type de matériau, et comment la demande diffère entre les clients pharmaceutiques et nutraceutiques. Nous nous sommes entretenus avec un panel de fabricants d'enveloppes de capsules, de distributeurs, ainsi que d'acteurs de la formulation et des achats. La couverture des répondants était équilibrée entre les principales régions de consommation et de fabrication, afin que les lacunes des résultats documentaires puissent être comblées par des hypothèses pratiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | CXO : 19 % | APAC : 45 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 37 % |

| Petits acteurs : 19 % | Managers : 44 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le modèle central est construit selon une logique descendante (top-down), où la production, les flux commerciaux et les bassins de demande des utilisateurs finaux sont reconstitués en une valeur totale pour les enveloppes de capsules vides, puis les calculs sont testés à l'aide d'approximations ascendantes (bottom-up) sélectives avant que le total ne soit finalisé. Ces vérifications ascendantes utilisent des répartitions de revenus de fournisseurs échantillonnés, des discussions sur les canaux de distribution, et une construction prix moyen de vente multiplié par volume à partir des nombres de capsules types par utilisateur final. Cela permet d'ajuster les estimations dans les zones où les données publiques sont limitées.

Les principaux intrants utilisés dans le modèle comprennent l'évolution du mix entre enveloppes en gélatine et non gélatineuses, les signaux d'utilisation et d'expansion de capacité, la direction des importations et exportations selon les principales régions productrices, et l'évolution des prix par type de matière première (d'origine animale par rapport aux matières végétales et de fermentation). Nous suivons également des signaux du côté des applications, tels que la traction des antibiotiques et des thérapies antibactériennes ainsi que la croissance des volumes de remplissage nutraceutiques, car ceux-ci font évoluer la demande différemment selon les régions.

Pour les prévisions, nous utilisons une analyse de scénarios avec une superposition multivariée légère, où la croissance des volumes, la tendance des prix et la substitution des matériaux sont projetées séparément puis recombinées. Lorsque des lacunes apparaissent dans les volumes ou les prix moyens de vente au niveau pays, les éléments manquants sont comblés à l'aide de références régionales et revérifiés par le biais d'entretiens afin que la série finale reste cohérente d'une année à l'autre.

Validation des données et cycle de mise à jour

La validation se fait par étapes afin que les résultats inhabituels soient détectés tôt, et non pas confiée à une seule vérification finale. Nous comparons les résultats à des signaux indépendants tels que les mouvements commerciaux, les annonces de capacité et les parts de mix, puis les écarts sont examinés jusqu'à ce que leurs moteurs soient clairement expliqués.

Avant validation finale, le modèle et les hypothèses font l'objet d'une revue par les pairs, et un nouveau contact est déclenché si une donnée modifie de manière significative le bassin de demande, la trajectoire des prix ou la répartition des matériaux. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, suivies d'un contrôle final avant livraison afin de garantir que les clients reçoivent la vision la plus récente.

Taille du marché des capsules vides selon Mordor Intelligence par rapport aux autres estimations publiées

Les estimations publiées pour les capsules vides peuvent sembler très éloignées les unes des autres, même lorsque tout le monde parle des enveloppes en gélatine et non gélatineuses, car les périmètres et la logique de tarification ne sont pas toujours alignés. Les écarts proviennent généralement de ce qui est comptabilisé comme une vente de capsule vide, du fait que les valeurs soient prises au départ usine ou plus tard dans le canal de distribution, et de la rapidité avec laquelle les hypothèses sont actualisées lorsque le mix et les prix évoluent.

En suivant un périmètre de ventes au départ usine et en actualisant le calendrier des devises, les parts de mix et l'évolution des prix moyens de vente dans le modèle de Mordor Intelligence, le total reste rattaché à la demande d'enveloppes non remplies plutôt qu'aux ajouts d'emballage ou aux marges en aval qui peuvent s'infiltrer dans certaines estimations.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,95 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,97 milliards USD (2024) | Utilise une année de référence plus ancienne et un horizon plus court, et le périmètre n'est pas clairement limité aux enveloppes non remplies au départ usine, ce qui peut modifier la valeur si la tarification des distributeurs ou des formats de capsules connexes est intégrée. |

| Éditeur sectoriel B | 3,21 milliards USD (2024) | S'appuie fortement sur une répartition par fonctionnalité et application avec une visibilité limitée sur les changements régionaux de prix et de mix, ce qui peut sous-estimer les totaux lorsque la part des capsules non gélatineuses augmente et que la tarification premium se développe. |

L'écart observé dans le tableau s'explique principalement par le calendrier et la rigueur du périmètre, et non par une vision différente de la croissance de la demande. Lorsque la frontière de comptage est maintenue sur les enveloppes non remplies au départ usine et que le mix et la tarification sont actualisés par des vérifications d'entretiens, le résultat devient plus facile à reproduire et à comparer d'une année à l'autre.

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des capsules vides croît-il jusqu'en 2031 ?

Le marché des capsules vides devrait progresser à un TCAC de 7,32 %, portant le chiffre d'affaires de 3,95 milliards USD en 2026 à 5,62 milliards USD d'ici 2031.

Quel type de capsule ajoutera le plus de chiffre d'affaires incrémental ?

Les enveloppes sans gélatine, principalement en HPMC et en pullulane, devraient progresser à un TCAC de 10,25 %, dépassant la croissance globale du marché grâce aux avantages de conformité religieuse et de stabilité des probiotiques.

Pourquoi les marques nutraceutiques préfèrent-elles les capsules aux comprimés ?

Les capsules nécessitent des commandes minimales plus faibles, évitent les coûts d'outillage onéreux des comprimés et offrent un masquage supérieur du goût, réduisant le délai de commercialisation d'environ un mois pour les marques émergentes en vente directe aux consommateurs.

Quelle région offre le plus fort potentiel de croissance pour les fournisseurs ?

L'Asie-Pacifique, notamment la Chine et l'Inde, affichera un TCAC de 10,51 % à mesure que les fabricants mondiaux de médicaments délocalisent leur production vers des pôles rentables et que la demande intérieure en compléments s'accélère.

Quelle contrainte en matière de matières premières pourrait ralentir le passage aux enveloppes végétariennes ?

La capacité mondiale limitée en HPMC de qualité pharmaceutique maintient les délais de livraison à 16-20 semaines, limitant la conversion rapide depuis la gélatine d'origine animale malgré la hausse de la demande végane et Halal.

Comment les fabricants défendent-ils leurs marges face aux fluctuations des prix de la gélatine ?

Les principaux fournisseurs sécurisent des contrats multi-sources, intègrent la production de gélatine ou pivotent vers des enveloppes d'origine végétale, se protégeant ainsi de la volatilité des matières premières qui peut comprimer les marges de 200 à 300 points de base.

Dernière mise à jour de la page le: