Taille et part du marché des produits polypilules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 34.18 Milliards de dollars |

| Taille du Marché (2031) | 38.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits polypilules par Mordor Intelligence

La taille du marché des produits polypilules devrait passer de 33,41 milliards USD en 2025 à 34,18 milliards USD en 2026 et atteindre 38,82 milliards USD d'ici 2031, avec un TCAC de 2,58 % sur la période 2026-2031.

Les formulations établies à paramètre unique dominent encore les formulaires hospitaliers en Amérique du Nord et en Europe, mais le marché des produits polypilules s'oriente régulièrement vers des associations à paramètres multiples qui simplifient la thérapie cardiométabolique dans les pays à revenu faible et intermédiaire. La déflation rapide des prix des médicaments dans le cadre des achats groupés basés sur le volume en Chine, le remboursement préférentiel des associations à doses fixes au Japon et en Corée du Sud, ainsi que l'accélération par la FDA de la thérapie triple Widaplik en 2025 illustrent la dynamique politique qui intègre les thérapies axées sur l'observance dans la pratique courante. Des pilotes d'impression 3D modulaire, actuellement en cours dans moins de cinq hôpitaux, ont déjà réduit le temps de préparation des pharmaciens de 55 %, signalant une perturbation précoce de l'économie de la fabrication centralisée.

Points clés du rapport

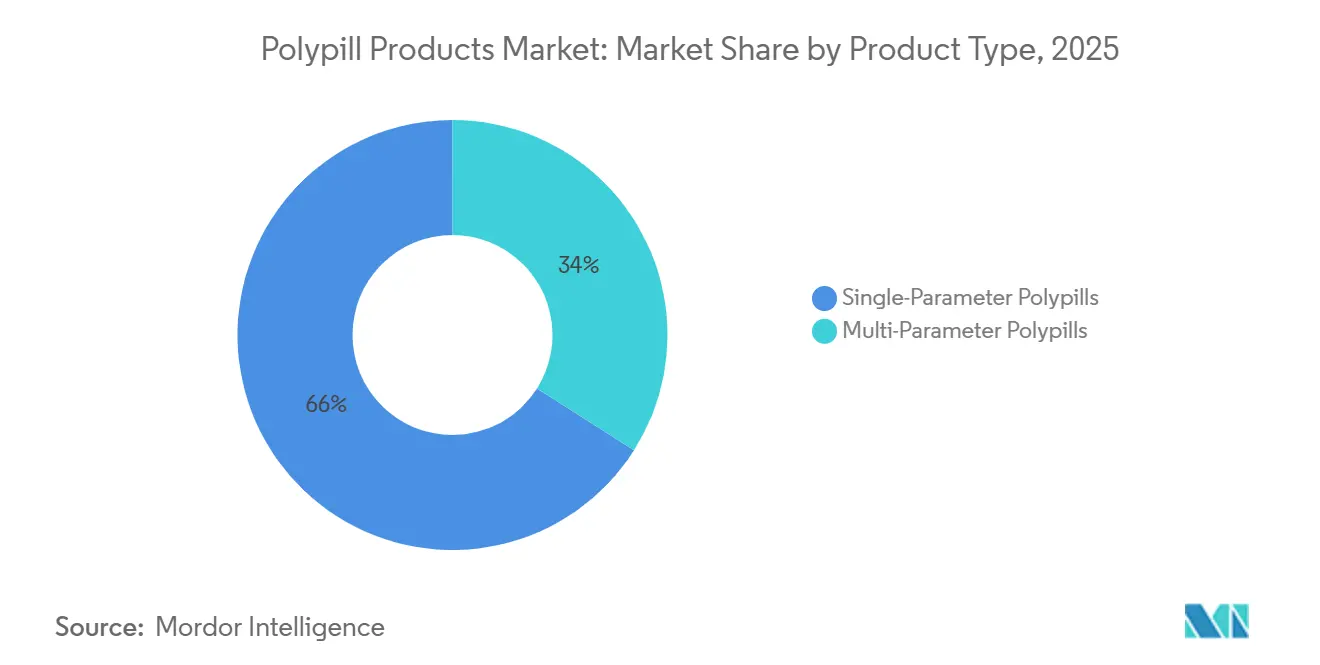

- Par type de produit, les polypilules à paramètre unique détenaient 66,02 % de la part du marché des produits polypilules en 2025, tandis que les formulations à paramètres multiples devraient se développer à un TCAC de 3,06 % jusqu'en 2031.

- Par application, la prévention des maladies cardiovasculaires représentait 51,27 % du marché des produits polypilules en 2025, et la réduction du risque CV lié au diabète devrait croître à un TCAC de 4,63 % jusqu'en 2031.

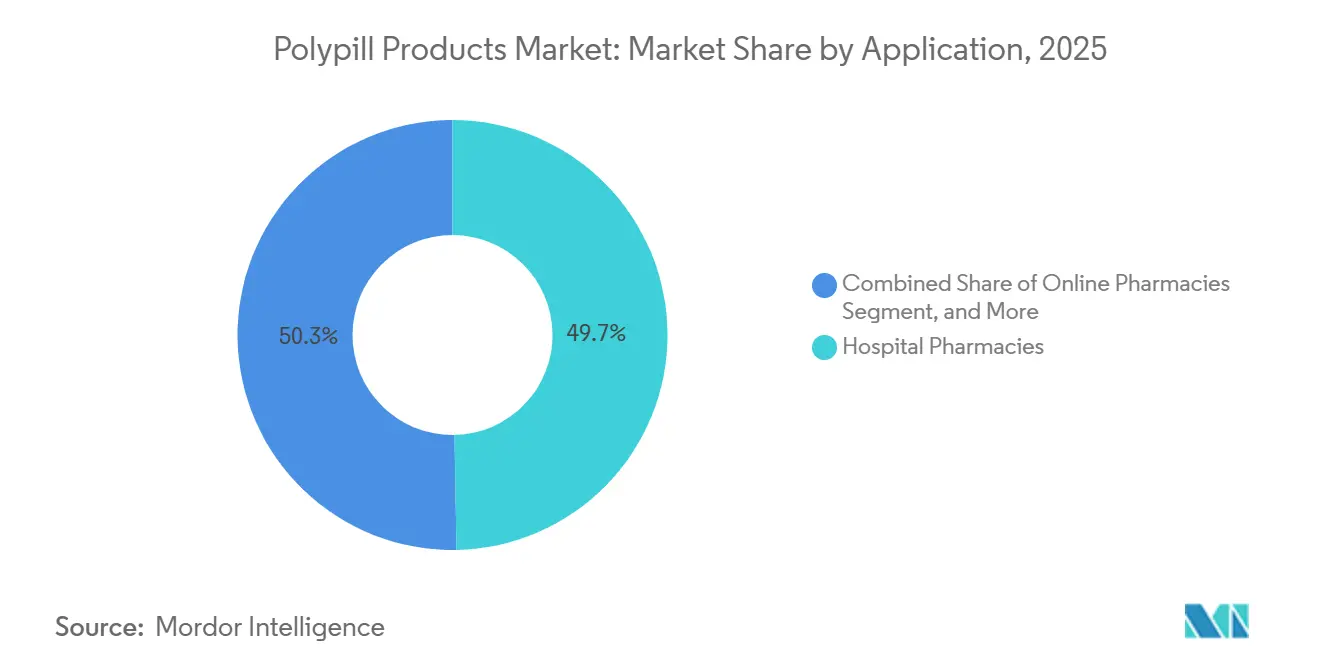

- Par canal de distribution, les pharmacies hospitalières étaient en tête avec une part de revenus de 49,72 % en 2025 ; les pharmacies en ligne devraient croître à un TCAC de 5,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des produits polypilules

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires et métaboliques | +0.8% | Mondial, avec la charge la plus élevée en Asie du Sud, en Afrique subsaharienne et en Amérique latine | Long terme (≥ 4 ans) |

| Amélioration de l'observance et réduction du nombre de comprimés avec les associations à doses fixes | +0.6% | Mondial, en particulier dans les contextes de pays à revenu faible et intermédiaire avec un accès aux soins de santé fragmenté | Moyen terme (2-4 ans) |

| Inclusion des principales associations à doses fixes dans la liste des médicaments essentiels de l'OMS et les directives cliniques | +0.5% | Systèmes d'approvisionnement des pays à revenu faible et intermédiaire, répercussions sur l'Asie-Pacifique à revenu intermédiaire | Moyen terme (2-4 ans) |

| Vieillissement de la population favorisant une polypharmacie rentable | +0.4% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| L'impression 3D permet des polypilules personnalisées et à la demande | +0.2% | Centres médicaux universitaires au Royaume-Uni, aux États-Unis, dans certains pôles de l'UE | Long terme (≥ 4 ans) |

| Les programmes d'approvisionnement public des pays à revenu faible et intermédiaire stimulent les achats en volume | +0.7% | Chine, Inde, Brésil, Indonésie, programmes nationaux en Afrique subsaharienne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies cardiovasculaires et métaboliques

Les maladies cardiovasculaires et le diabète de type 2 coexistent désormais chez environ 30 % des patients dans les régions à forte charge, créant une demande pour des comprimés à prise quotidienne unique ciblant simultanément plusieurs facteurs de risque. Des méta-analyses publiées en 2025 ont rapporté des réductions de 22 % à 29 % des événements cardiovasculaires indésirables majeurs chez les utilisateurs de polypilules par rapport aux soins habituels.[1]JAMA Cardiology, « Rapport coût-efficacité de la prévention primaire à base de polypilules », jamanetwork.com La liste modèle des médicaments essentiels 2025 de l'Organisation mondiale de la Santé a approuvé les agonistes des récepteurs GLP-1 pour les patients diabétiques présentant des comorbidités cardiovasculaires ou rénales, une décision qui renforce l'argumentaire en faveur des associations à doses fixes cardiométaboliques. Les autorités réglementaires des deux côtés de l'Atlantique reconnaissent désormais l'amélioration de l'observance comme un critère d'évaluation centré sur le patient, réduisant les délais d'examen lorsqu'une persistance supérieure est documentée. Les modèles de coût-utilité estiment le coût incrémental par QALY d'une polypilule de prévention primaire à 8 560 USD, bien en deçà des seuils de consentement à payer de l'OCDE.

Amélioration de l'observance et réduction du nombre de comprimés avec les associations à doses fixes

La persistance à un an sous des schémas cardiovasculaires multi-comprimés tombe souvent en dessous de 60 %, pourtant des essais randomisés tels que SECURE ont enregistré une observance de 86 % dans le bras polypilule et une réduction de 24 % des événements cardiovasculaires. L'Unité Santé Mondiale de Sanofi a distribué des associations à faible coût à plus de 586 000 patients dans 40 pays, associant souvent la délivrance des médicaments à des rappels par SMS qui augmentent les taux de renouvellement de 15 % à 20 % par rapport aux références de vente au détail. Les pharmacies en ligne en Inde regroupent des abonnements avec des téléconsultations qui ajustent automatiquement le traitement après des téléchargements à distance de mesures de pression artérielle, renforçant les gains de persistance. La directive de l'Agence européenne des médicaments sur les produits combinés traite explicitement les données d'observance en vie réelle comme un critère d'enregistrement valide. À mesure que les outils numériques d'observance se répandent, le marché des produits polypilules peut créer de la valeur en réduisant les hospitalisations et les pertes de productivité.

Inclusion des principales associations à doses fixes dans la liste des médicaments essentiels de l'OMS et les directives cliniques

L'OMS a ajouté trois modèles de polypilules cardiovasculaires à sa 23e liste modèle des médicaments essentiels en 2023, entraînant des changements d'approvisionnement dans plus de 50 pays à revenu faible et intermédiaire dont les formulaires reflètent cette liste. L'ordonnance d'approvisionnement public indien de 2024 réserve les appels d'offres gouvernementaux aux entreprises inscrites au programme d'incitation liée à la production, orientant ainsi efficacement la demande vers des fabricants nationaux tels que Cipla et Sun Pharma. La 11e vague d'achats groupés basés sur le volume en Chine en 2025 a couvert 55 médicaments et réduit les prix jusqu'à 90 %, obligeant les hôpitaux publics à obtenir 60 % de leur volume auprès des soumissionnaires retenus.[2]Administration nationale de la sécurité des soins de santé, « Achats groupés nationaux basés sur le volume », nhsa.gov.cn Des essais locaux tels que PolyPars en Iran démontrent des réductions de 50 % des taux d'événements avec un schéma à 0,10 USD par jour, renforçant les arguments de santé économique dans les contextes à ressources limitées. La préqualification et les audits de bonnes pratiques de fabrication restent des conditions d'accès aux appels d'offres des pays à revenu faible et intermédiaire, poussant les fournisseurs de génériques à maintenir une qualité de base.

Vieillissement de la population favorisant une polypharmacie rentable

Au Japon, où 29 % des résidents ont 65 ans ou plus, la polypharmacie est désormais enregistrée chez plus de 40 % des personnes âgées, suscitant des incitations au remboursement pour les associations à doses fixes qui simplifient la posologie. L'assureur national sud-coréen a réduit les co-paiements des patients pour les polypilules cardiovasculaires approuvées de 20 % en 2024, augmentant les prescriptions de 12 % en 6 mois. La CNIC-Polypilule, disponible en six permutations de doses, offre la flexibilité de titration dont les cliniciens ont besoin pour personnaliser la thérapie gériatrique tout en maintenant les gains d'observance. Les évaluateurs des technologies de santé en Allemagne et au Royaume-Uni attribuent désormais une valeur monétaire aux gains de QALY liés à la persistance, justifiant des prix unitaires plus élevés pour les associations à doses fixes qui remplacent les schémas multi-comprimés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Complexité réglementaire pour les approbations multi-substances actives | -0.5% | Mondial, avec un examen renforcé dans l'UE et aux États-Unis | Moyen terme (2-4 ans) |

| La flexibilité posologique limitée réduit l'adoption par les cliniciens | -0.4% | Amérique du Nord, Europe, centres médicaux universitaires | Moyen terme (2-4 ans) |

| Pressions sur les brevets, les prix et le remboursement | -0.3% | Pays de l'OCDE, Asie-Pacifique à revenu intermédiaire | Court terme (≤ 2 ans) |

| Défis de stabilité dans les chaînes d'approvisionnement chaudes et humides | -0.2% | Climats de zone IVb tropicale (Afrique subsaharienne, Asie du Sud-Est, Amérique latine) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité réglementaire pour les approbations multi-substances actives

Les promoteurs doivent mener des études de bioéquivalence séparées pour chaque permutation de dosage, multipliant le temps et les coûts pour un produit à six dosages comme la CNIC-Polypilule. Les tests climatiques de zone IVb, obligatoires pour les marchés tropicaux, imposent un emballage barrière à l'humidité lorsque des substances actives sensibles aux acides telles que le ramipril se dégradent au-dessus de 30 °C et 75 % d'humidité. La FDA n'a autorisé Widaplik qu'après un programme de stabilité accélérée de 18 mois et un essai de bioéquivalence sur 500 patients, retardant le lancement d'environ 2 ans. Le lien avec les brevets aux États-Unis et au Canada permet aux innovateurs d'empiler plusieurs brevets de formulation et de méthode, prolongeant l'exclusivité commerciale. L'harmonisation mondiale est en retard : l'ICH Q1A(R2) ne couvre pas les interactions multi-substances actives, de sorte que chaque autorité négocie des protocoles sur mesure, allongeant les délais.

La flexibilité posologique limitée réduit l'adoption par les cliniciens

Un comprimé fixe de ramipril 5 mg, amlodipine 5 mg, atorvastatine 20 mg ne peut pas convenir à un patient nécessitant 10 mg de ramipril et seulement 2,5 mg d'amlodipine, incitant les cliniciens à revenir aux schémas multi-comprimés ou à une observance partielle. La cohorte SMART n'a enregistré qu'un taux d'adoption de 30 % d'une polypilule diabétique chez les patients atteints de maladies vasculaires, car la posologie rénale et le contrôle glycémique nécessitaient une titration individualisée. Les doses de metformine varient d'un facteur quatre selon les patients et nécessitent souvent une prise deux fois par jour, compliquant la synchronisation avec les agents cardiovasculaires à prise quotidienne unique. Seulement cinq hôpitaux dans le monde ont validé des lignes d'impression 3D qui pourraient résoudre ce manque de flexibilité, et chaque imprimante coûte environ 150 000 USD. Les cadres de remboursement en Allemagne et en France pénalisent le fractionnement des doses hors indication, décourageant davantage les prescriptions de polypilules en dehors des fenêtres d'indication étroites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations à paramètres multiples gagnent du terrain

Les comprimés à paramètres multiples devraient se développer à un TCAC de 3,06 %, dépassant l'ensemble du marché des produits polypilules. La CNIC-Polypilule, vendue en six permutations de doses, démontre comment la technologie des comprimés multicouches contourne l'incompatibilité des substances actives, offrant environ 7 % de réduction supplémentaire du cholestérol LDL lorsque l'atorvastatine et le ramipril sont co-administrés. Les comprimés à paramètre unique représentaient 66,02 % des revenus de 2025 car ils ont franchi les obstacles réglementaires tôt et s'alignaient sur les protocoles hospitaliers existants. Néanmoins, la réduction de 24 % des événements cardiovasculaires indésirables majeurs de SECURE et la baisse de 9,3 mg/dL de la glycémie à jeun de PolyIran-Liver fournissent des arguments cliniques pour les produits à triple et quadruple composants. Le Widaplik approuvé par la FDA de George Medicines signale l'acceptation grand public de la thérapie antihypertensive à trois médicaments, tandis que le Trinomia de Ferrer se déploie à travers l'Europe. Les avancées de formulation — noyaux de pastilles enrobées, compression multicouche et extrusion à chaud — abaissent les barrières historiques qui limitaient autrefois le nombre de substances actives.

L'intensité concurrentielle augmentera une fois que les génériques chinois et indiens reproduiront les premiers entrants dans le cadre des mandats de production locale, réduisant probablement les prix de marque de 20 % à 30 %. Les innovateurs s'appuient donc sur des données probantes différenciées et des kits de flexibilité posologique pour défendre les primes de prix.

Par application : la réduction du risque CV lié au diabète s'accélère

La thérapie cardiovasculaire liée au diabète croît à 4,63 %, soit presque le double du TCAC global, car les directives traitent désormais le diabète de type 2 comme un équivalent du risque coronarien. La décision de l'OMS en 2025 d'inscrire les agonistes des récepteurs GLP-1 préfigure des comprimés multi-substances actives associant le contrôle glycémique à des agents hypolipémiants et hypotenseurs. Pourtant, l'intégration de la metformine reste difficile car les doses varient de 500 mg à 2 000 mg et nécessitent souvent une prise deux fois par jour, ce qui entre en conflit avec les schémas cardiovasculaires à prise quotidienne unique. Des essais tels que PolyPars montrent des réductions de 50 % des taux d'événements dans des populations cardiométaboliques mixtes, et les analyses de coût par QALY se situent bien en dessous des seuils locaux habituels.

La prévention cardiovasculaire représentait encore 51,27 % du marché des produits polypilules en 2025. À mesure que les protocoles hospitaliers intègrent des scores de risque à pathologies mixtes, les analystes s'attendent à ce que les associations centrées sur le diabète ajoutent près de 2 milliards USD de revenus supplémentaires d'ici 2031. La part du marché des produits polypilules des hybrides cardiométaboliques pourrait donc dépasser 20 % dans la fenêtre de prévision, à condition que les développeurs résolvent l'obstacle de la fréquence de dosage de la metformine et obtiennent l'acceptation des payeurs pour les composants GLP-1 coûteux.

Par canal de distribution : les pharmacies en ligne tirent parti de l'intégration numérique

Les pharmacies hospitalières représentaient 49,72 % des revenus de 2025 car les appels d'offres publics en Chine et en Inde les obligent à s'approvisionner en volumes contractés centralement à des remises importantes. Les chaînes de vente au détail se classent en deuxième position mais font face à une concurrence féroce à mesure que les plateformes en ligne étendent la livraison 24 heures sur 24 dans les agglomérations urbaines. PharmEasy et 1mg en Inde intègrent désormais le renouvellement automatique, la téléconsultation et les rappels d'observance par SMS dans des forfaits d'abonnement, poussant les taux de renouvellement de 15 % à 20 % au-dessus des normes des points de vente physiques. Le système à double voie de la Chine achemine les génériques à bas prix vers les hôpitaux publics tout en permettant aux hôpitaux privés et aux pharmacies en ligne de cibler les segments aisés avec des polypilules de marque à des primes de 30 % à 50 %.

Le canal en ligne devrait croître à un TCAC de 5,18 % d'ici 2031. La clarté réglementaire sur les ordonnances électroniques et la conformité à la chaîne du froid reste un facteur limitant en Asie du Sud-Est et en Amérique latine, mais la demande de livraison à domicile est en forte hausse chez les millennials urbains gérant une dyslipidémie héréditaire. Si les tableaux de bord numériques d'observance continuent de réduire l'abandon précoce, les assureurs pourraient orienter les membres atteints de maladies chroniques vers des abonnements en pharmacie en ligne, portant la part du marché des produits polypilules des points de vente en ligne au-delà de 20 % dans les cinq prochaines années.

Analyse géographique

L'Amérique du Nord a généré 41,36 % des revenus de 2025, soutenue par une forte prévalence de l'hypertension, une couverture d'assurance étendue et l'approbation réglementaire précoce de comprimés à triple composant tels que Widaplik. Les règles de lien avec les brevets ralentissent l'érosion par les génériques, permettant aux innovateurs de maintenir des marges à deux chiffres. Le Canada suit des voies similaires en matière de propriété intellectuelle, tandis que le Mexique n'a que récemment ajouté les polypilules à sa liste de médicaments essentiels, de sorte que les volumes d'achat restent modestes.

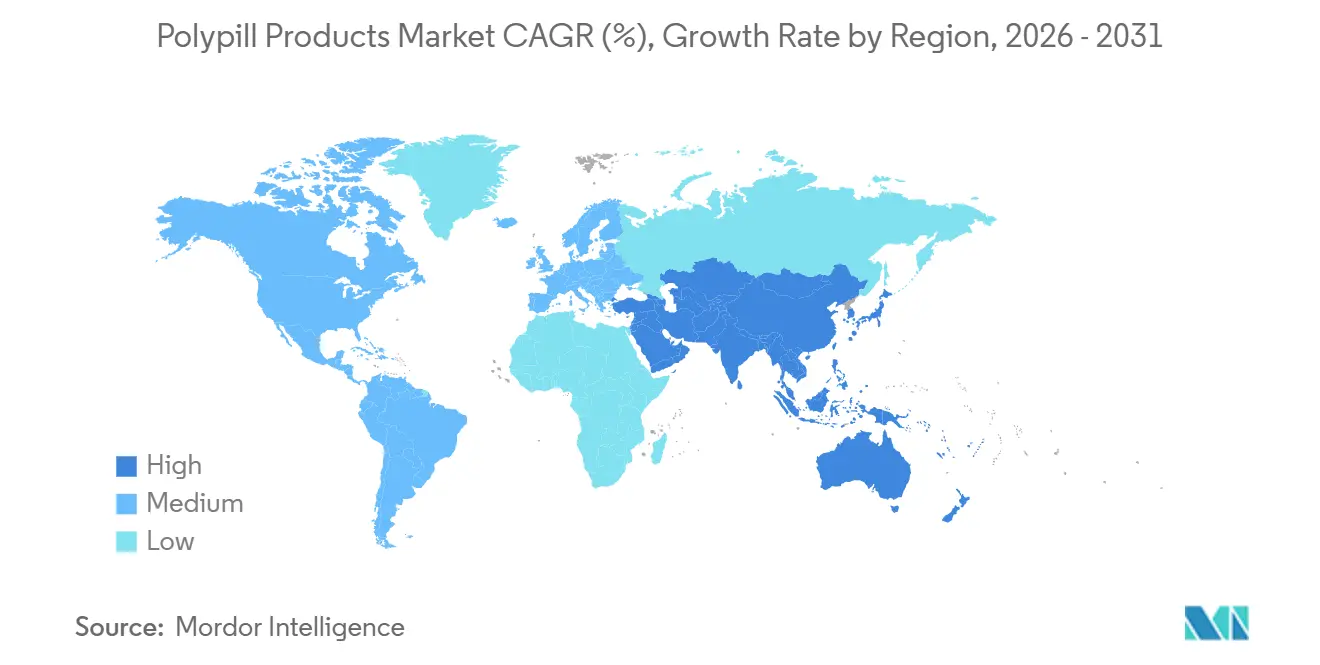

L'Asie-Pacifique devrait afficher un TCAC de 6,27 % jusqu'en 2031, le plus fort parmi les grandes régions. Les achats groupés basés sur le volume en Chine obligent les hôpitaux publics, qui représentent environ 70 % des ventes nationales de médicaments, à obtenir au moins 60 % de leur volume auprès des soumissionnaires retenus à des prix jusqu'à 90 % inférieurs aux références antérieures. Le programme d'incitation liée à la production en Inde réserve les appels d'offres aux entreprises locales, aidant ainsi Cipla, Dr. Reddy's et Sun Pharma à développer des formulations à paramètres multiples. Le Japon et la Corée du Sud ont réduit les co-paiements sur les polypilules approuvées, augmentant le nombre de prescriptions dans l'année suivant le changement de politique. L'Australie est en retard car son régime de prestations pharmaceutiques n'a pas encore inscrit les comprimés à triple thérapie, limitant l'adoption aux payeurs privés.

L'Europe, le Moyen-Orient et l'Afrique, et l'Amérique du Sud forment ensemble le reste. Le Trinomia de Grupo Ferrer est désormais approuvé dans plusieurs pays européens, faisant évoluer le paysage concurrentiel au-delà des comprimés à paramètre unique. L'IQWiG allemand et le NICE britannique intègrent tous deux les gains d'observance dans leurs modèles de QALY, rendant le remboursement plus favorable aux associations à doses fixes. L'Afrique subsaharienne et certaines parties de l'Amérique latine bénéficient de programmes d'accès financés par des donateurs qui livrent à 0,10 USD par jour, mais les coûts de distribution augmentent encore dans les climats de zone IVb sujets à l'humidité, où les blisters barrière à l'humidité sont obligatoires.

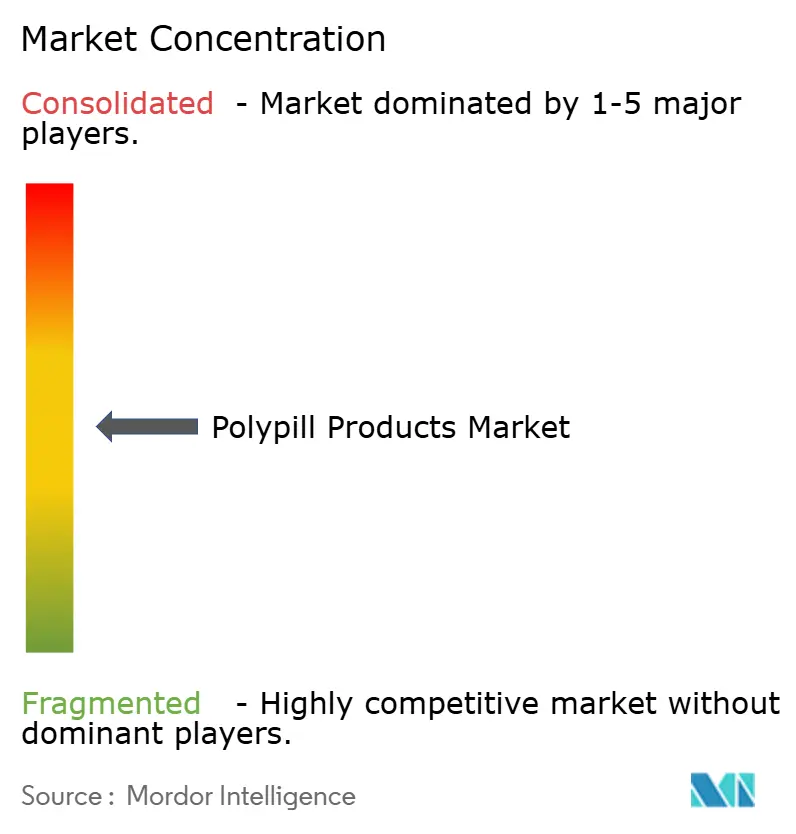

Paysage concurrentiel

La structure du marché est modérément concentrée. Les innovateurs tels qu'Abbott, Grupo Ferrer, George Medicines et Novartis sont en concurrence sur les marchés de l'OCDE où la différenciation clinique et le positionnement de marque comptent. Les génériques indiens — Cipla, Dr. Reddy's, Lupin, Sun Pharma — et les génériques mondiaux comme Viatris et Teva dominent les appels d'offres des pays à revenu faible et intermédiaire avec des marges très faibles. La Polycap d'Abbott conserve des créneaux dans les formulaires indiens mais fait désormais face à des copies locales dont les prix sont inférieurs de 40 %. George Medicines a obtenu la première approbation américaine pour une polypilule antihypertensive triple en une demi-décennie, lui donnant une longueur d'avance tant que les protections par brevet durent. Grupo Ferrer mène le déploiement multi-paramètres en Europe avec Trinomia, en s'appuyant sur des données en vie réelle pour obtenir un remboursement supérieur aux associations de comprimés séparés.

La stratégie diverge selon la géographie. En Chine et en Inde, les fournisseurs poursuivent de grands appels d'offres qui garantissent le volume mais plafonnent les prix. En Amérique du Nord et en Europe, les entreprises financent des essais en face à face pour remporter les arguments de coût par QALY. Sanofi, Pfizer et Bristol Myers Squibb déploient des programmes à coût majoré dans 102 pays à revenu faible et intermédiaire, construisant une bonne volonté et une reconnaissance de marque à terme. Les perturbateurs émergents se concentrent sur les brevets de comprimés multicouches et l'impression 3D au point de soins. Les dépenses en équipement avoisinant 150 000 USD et les ambiguïtés réglementaires confinent actuellement les polypilules imprimées aux centres universitaires bien financés.

Leaders du secteur des produits polypilules

AstraZeneca

Cadila Pharmaceuticals

Cipla, Inc.

Dr Reddy's Laboratories

Johnson & Johnson (Janssen)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La FDA a approuvé Widaplik (telmisartan/amlodipine/indapamide), la première polypilule à triple association pour le traitement initial de l'hypertension, marquant un changement de paradigme vers les polypilules comme thérapie de première intention plutôt que comme options de recours pour les patients complexes.

- Mai 2025 : Merck a conclu un accord de licence exclusif avec Jiangsu Hengrui Pharmaceuticals pour HRS-5346, un inhibiteur oral de la lipoprotéine(a) en cours d'investigation, élargissant le paysage concurrentiel pour de nouvelles cibles cardiovasculaires au-delà des composants traditionnels des polypilules.

- Mars 2025 : Le ministère de la Sécurité alimentaire et des médicaments de Corée du Sud a approuvé NUVOROZET, une polypilule cardiovasculaire à quatre composants associant le telmisartan, la rosuvastatine, l'amlodipine et l'ézétimibe, démontrant l'acceptation réglementaire des approches combinées complètes sur les marchés asiatiques.

- Mars 2025 : L'AZD0780, inhibiteur oral de PCSK9 d'AstraZeneca, a démontré une réduction de 50,7 % du cholestérol LDL dans l'essai de phase IIb PURSUIT, avec 84 % des participants atteignant les niveaux cibles contre 13 % sous statines seules, faisant progresser le développement des composants de polypilules de nouvelle génération.

Portée du rapport mondial sur le marché des produits polypilules

Selon le périmètre du rapport, les produits polypilules sont une association à doses fixes de plusieurs autres combinaisons de médicaments ciblant différents paramètres de la maladie.

Le rapport sur le marché des produits polypilules est segmenté par type de produit (polypilules à paramètre unique, polypilules à paramètres multiples), application (prévention des maladies cardiovasculaires, réduction du risque CV lié au diabète, autres domaines thérapeutiques), canal de distribution (pharmacies hospitalières, pharmacies de détail, pharmacies en ligne), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Polypilules à paramètre unique |

| Polypilules à paramètres multiples |

| Prévention des maladies cardiovasculaires |

| Réduction du risque CV lié au diabète |

| Autres domaines thérapeutiques |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Polypilules à paramètre unique | |

| Polypilules à paramètres multiples | ||

| Par application | Prévention des maladies cardiovasculaires | |

| Réduction du risque CV lié au diabète | ||

| Autres domaines thérapeutiques | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des produits polypilules en 2026 ?

La taille du marché des produits polypilules est de 34,18 milliards USD en 2026.

Quel segment de produit croît plus vite que l'ensemble du marché ?

Les formulations à paramètres multiples progressent à un TCAC de 3,06 %, dépassant le taux global de 2,58 %.

Pourquoi les pharmacies en ligne gagnent-elles des parts de marché ?

Les plateformes numériques regroupent la téléconsultation, le renouvellement automatique et les rappels par SMS, améliorant l'observance et générant un TCAC de 5,18 % pour le canal en ligne.

Comment les programmes d'approvisionnement des pays à revenu faible et intermédiaire affectent-ils les prix ?

Les appels d'offres basés sur le volume en Chine et en Inde font baisser les prix de 70 % à 90 % en dessous des niveaux pré-appel d'offres, stimulant l'accès tout en comprimant les marges.

Quel récent changement réglementaire favorise les polypilules imprimées en 3D ?

La réglementation britannique sur la fabrication modulaire et les soins au point de soins de 2025 autorise l'impression sur site sous pharmacovigilance centralisée.

Dernière mise à jour de la page le: