Taille et part du marché mondial de la pharmacie de détail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

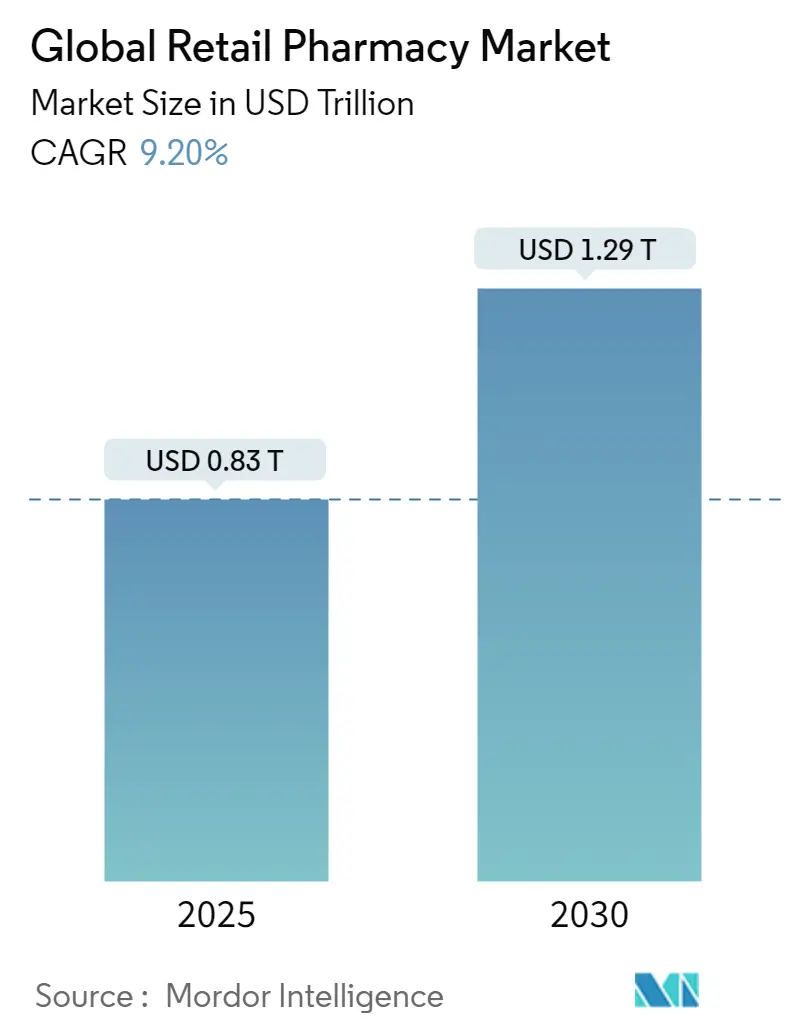

| Taille du Marché (2025) | 0.83 Trillions de dollars américains |

| Taille du Marché (2030) | 1.29 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 9.20% CAGR |

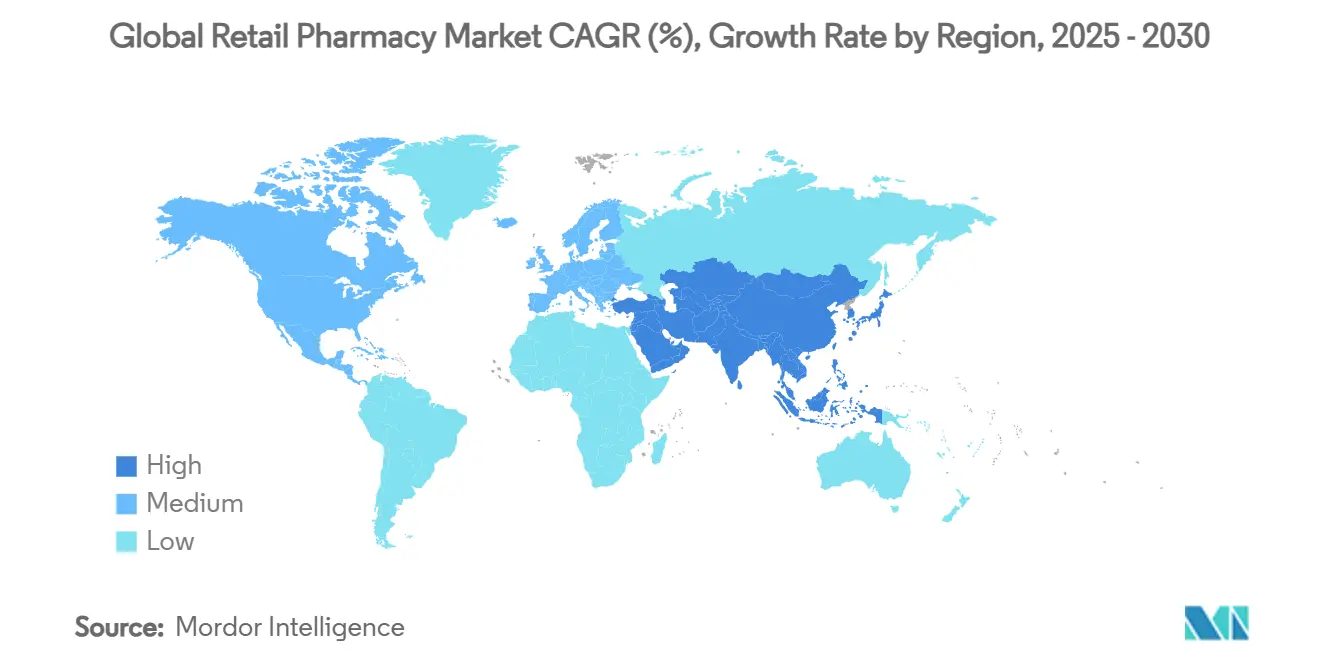

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

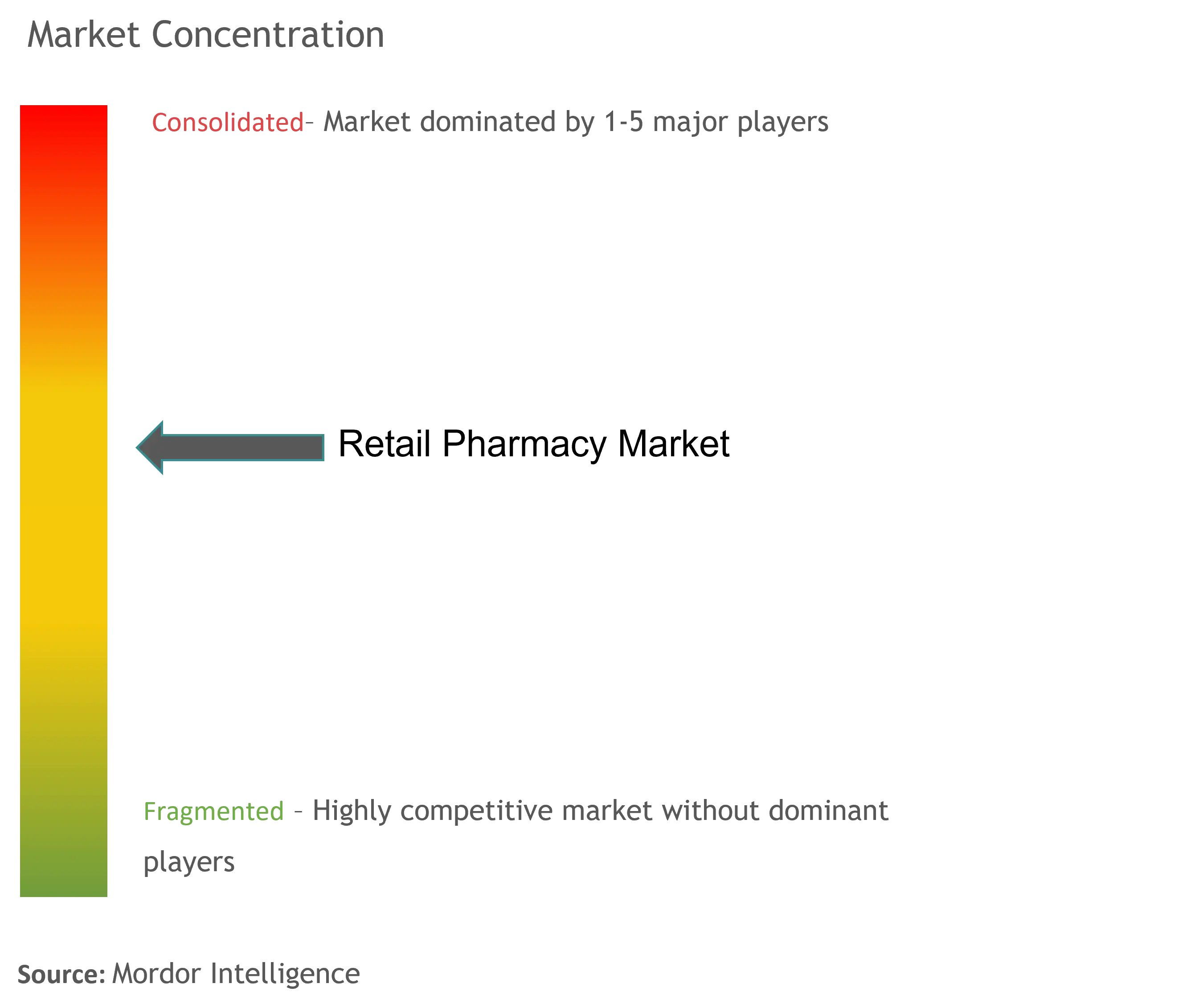

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial de la pharmacie de détail par Mordor Intelligence

La taille du marché de la pharmacie de détail s'élevait à 0,83 billion USD en 2025 et devrait atteindre 1,29 billion USD d'ici 2030, progressant à un TCAC de 9,2 %. La demande soutenue de médicaments sur ordonnance au sein des populations vieillissantes, l'adoption croissante de services cliniques en pharmacie et les investissements numériques agressifs des grandes chaînes soutiennent collectivement cette trajectoire de croissance. Les opérateurs de chaînes continuent de tirer parti des avantages d'échelle en matière de densité de points de vente, de distribution et d'analyse de données, tandis que les plateformes en ligne pure players gagnent des parts grâce à une tarification transparente et des options de livraison rapide. La latitude réglementaire permettant aux pharmaciens de vacciner, de tester et de gérer les maladies chroniques élargit les sources de revenus au-delà de la délivrance de médicaments. Par ailleurs, l'intégration verticale entre les pharmacies, les gestionnaires de prestations pharmaceutiques (PBM) et les assureurs remodèle les marges et le pouvoir de négociation tout au long de la chaîne de valeur.

Principaux enseignements du rapport

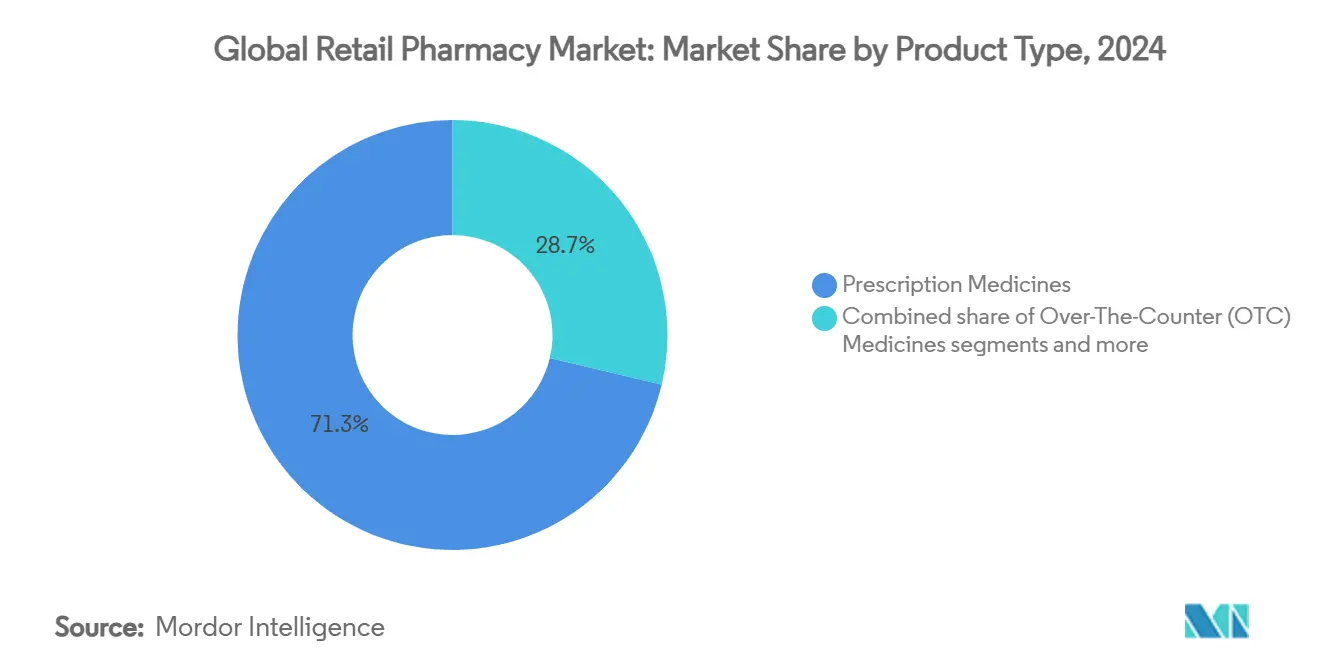

- Par type de produit, les médicaments sur ordonnance représentaient 71,29 % de la part du marché de la pharmacie de détail en 2024, tandis que les médicaments en vente libre progressent à un TCAC de 9,78 % jusqu'en 2030.

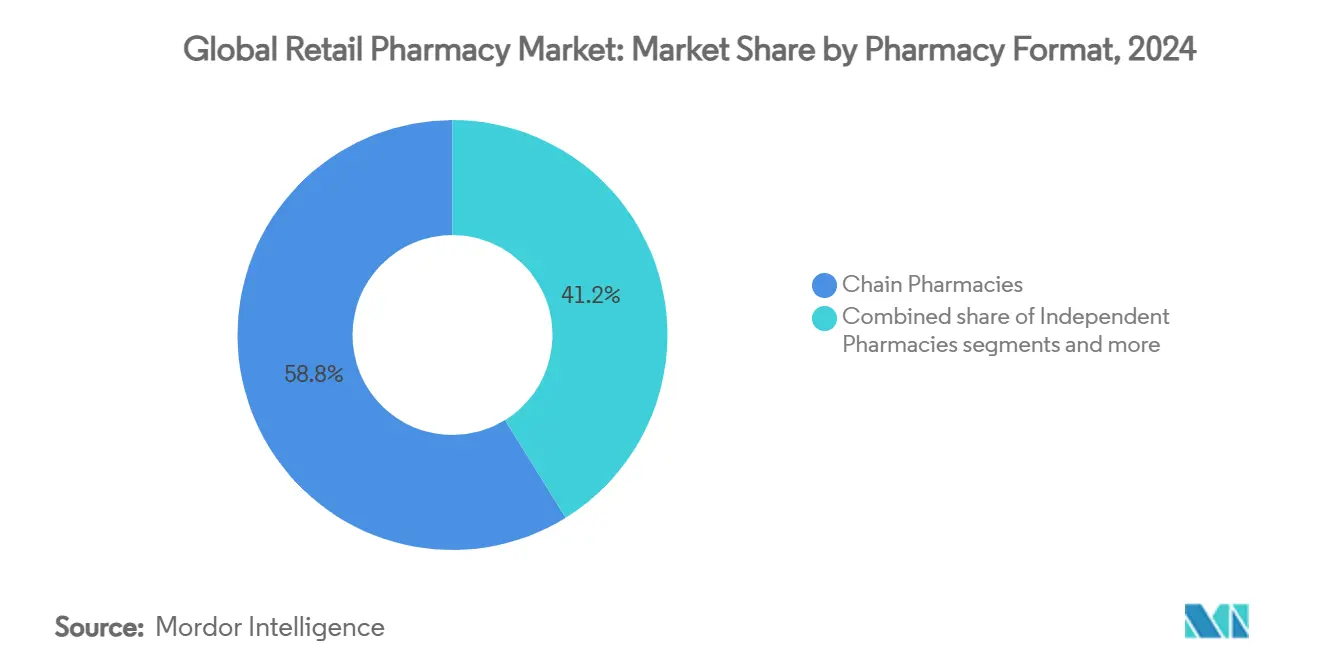

- Par format de pharmacie, les pharmacies en chaîne représentaient 58,82 % de la part du marché de la pharmacie de détail en 2024, tandis que les pharmacies en ligne devraient afficher un TCAC de 10,93 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord représentait 38,23 % de la part du marché de la pharmacie de détail en 2024, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 10,56 % durant la période 2025-2030.

Tendances et perspectives du marché mondial de la pharmacie de détail

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et prévalence des maladies chroniques | +2.1% | Mondial, avec concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion de la tendance à l'automédication en vente libre | +1.8% | Mondial, porté par les marchés développés | Moyen terme (2-4 ans) |

| Pénétration de la pharmacie omnicanale et du commerce électronique | +1.5% | Amérique du Nord et Asie-Pacifique en tête, avec extension vers l'Europe | Court terme (≤ 2 ans) |

| Élargissement du champ d'exercice des pharmaciens | +1.2% | Amérique du Nord et Union européenne principalement | Moyen terme (2-4 ans) |

| L'intégration verticale avec les PBM et les assureurs stimule la rentabilité | +0.8% | Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Les programmes de fidélité fondés sur les données augmentent la valeur du panier | +0.6% | Mondial, adoption précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et prévalence des maladies chroniques

Les populations âgées transforment le marché de la pharmacie de détail, 84,7 % des Américains âgés de 65 ans et plus prenant régulièrement des médicaments sur ordonnance. Les pharmacies évoluent vers des pôles de santé communautaires qui surveillent l'observance thérapeutique, administrent des vaccinations et proposent des tests de diagnostic au point de soins. Le diabète à lui seul constitue un moteur essentiel, les médicaments de type peptide-1 analogue du glucagon (GLP-1) représentant désormais 84 % des ventes de médicaments antidiabétiques en pharmacie de détail. Les services de vaccination prospèrent également ; les pharmacies ont administré plus de 60 % des vaccins antigrippaux lors de la saison 2023-2024. Les Centers for Medicare & Medicaid Services ont l'intention de faire évoluer la plupart des programmes de paiement à l'acte vers des soins fondés sur la valeur d'ici 2030, positionnant les pharmacies comme coordinateurs de première ligne dans les modèles de remboursement axés sur les résultats. Par conséquent, le marché de la pharmacie de détail continue de passer d'une délivrance transactionnelle à une prestation de soins longitudinale.

Expansion de la tendance à l'automédication en vente libre

Les ménages s'appuient de plus en plus sur les pharmacies pour les soins personnels, les dépenses américaines en médicaments en vente libre ayant atteint 40 milliards USD en 2024 et permettant d'éviter 167,1 milliards USD de consultations médicales. Les consommateurs apprécient l'accès immédiat aux conseils des pharmaciens, associé à des coûts de traitement plus faibles. Les canaux en ligne captent déjà un tiers des ventes de produits en vente libre, incitant les opérateurs en magasin à développer les services de click-and-collect et les programmes d'abonnement. Les perspectives du marché se sont élargies après que la Food & Drug Administration américaine a finalisé la règle sur les conditions supplémentaires d'utilisation sans ordonnance (ACNU) en janvier 2025, qui ouvre la voie à des thérapies plus complexes — telles que les inhalateurs respiratoires — dans le rayon des produits en vente libre[1]. Les pharmacies qui investissent dans des bornes d'aide à la décision et des outils de vérification des symptômes intégrés aux applications sont les mieux placées pour convertir cette ouverture réglementaire en revenus accrus issus des produits en vente libre.

Pénétration de la pharmacie omnicanale et du commerce électronique

La livraison le jour même, la tarification transparente et les rappels de renouvellement automatique redéfinissent les attentes des clients au sein du marché de la pharmacie de détail. Le service RxPass d'Amazon Pharmacy, proposé à 5 USD par mois pour des génériques illimités, illustre la manière dont les acteurs centrés sur la technologie exercent une pression sur les structures de prix conventionnelles. Walmart associe la livraison d'ordonnances à son réseau de marchandises générales, en appliquant des analyses géospatiales pour optimiser les itinéraires de livraison et étendre sa portée. CVS Health intègre les services cloud de Microsoft pour proposer des promotions personnalisées basées sur les données des cartes de fidélité, augmentant ainsi le taux de conversion du panier et la fidélisation des clients. Bien que les commandes numériques ne représentent encore qu'une part modeste du volume total des ordonnances, les consommateurs hybrides qui alternent entre les renouvellements en ligne et les consultations en magasin constituent désormais le segment de revenus à la croissance la plus rapide.

Élargissement du champ d'exercice des pharmaciens

Les cinquante États américains autorisent les pharmaciens à vacciner, tandis que beaucoup permettent des services cliniques tels que le dépistage de l'angine streptococcique et la gestion des maladies chroniques. La loi sur la préparation et la réponse aux urgences de santé publique (PREP Act) prolonge ces autorisations jusqu'en 2029, soutenant des rôles de santé publique plus larges au sein du marché de la pharmacie de détail. La réforme des pharmacies danoise de juillet 2024 a ajouté les vaccinations et les bilans médicamenteux gérés par les pharmacies, témoignant d'une dynamique similaire en Europe. Cependant, la mise à l'échelle de ces services dépend du remboursement et de la refonte des flux de travail : 94 % des pharmaciens de l'Ontario effectuent encore moins de 10 vaccins de voyage par mois malgré l'autorisation légale. Des chaînes telles que Walgreens répondent à ce défi en déployant des robots centralisés qui réduisent la charge de travail liée à la délivrance de 50 %, libérant ainsi les pharmaciens pour des soins consultatifs et générant 500 millions USD d'économies annuelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur les remboursements de la part des PBM et des payeurs | -2.3% | Amérique du Nord principalement, avec extension mondiale | Moyen terme (2-4 ans) |

| Concurrence par les prix des pharmacies en ligne pure players | -1.7% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre chez les pharmaciens et les techniciens | -1.4% | Mondial, aiguë en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Criminalité en commerce de détail et détournement de substances contrôlées | -0.9% | Amérique du Nord et Europe principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression sur les remboursements de la part des PBM et des payeurs

Trois PBM intégrés verticalement administrent désormais 80 % des demandes de remboursement d'ordonnances aux États-Unis, remboursant souvent les pharmacies indépendantes à des tarifs bien inférieurs au coût d'acquisition. Des analyses portant sur 12 millions de demandes de remboursement en Oregon montrent une rémunération qui ne couvre pas le coût des ingrédients plus les honoraires de délivrance pour de nombreux génériques[1]Source : Eva Temkin, « La FDA finalise la règle sur les médicaments ACNU », Arnold & Porter, arnoldporter.com . Les remises directes et indirectes (DIR) peuvent effacer 10 000 USD de marge sur une seule ordonnance de médicament spécialisé. Les efforts législatifs dans tous les États américains visent à réguler la tarification différentielle et à imposer la transparence, mais la compression des bénéfices persiste et alimente les fermetures dans les comtés ruraux. Le marché de la pharmacie de détail doit donc innover autour des honoraires de service et des contrats cliniques pour compenser le risque lié aux remboursements.

Concurrence par les prix des pharmacies en ligne pure players

Les plateformes numériques bénéficient de frais fixes plus faibles, d'une exécution centralisée des commandes et d'une tarification algorithmique qui sous-coté les acteurs physiques de 10 à 40 % sur les génériques courants. Le service RxPass d'Amazon souligne cette disruption en regroupant des médicaments illimités pour 5 USD par mois, érodant la fidélité aux commerces locaux. Les opérateurs en magasin réagissent en enfermant les articles à fort risque de vol dans des armoires, mais cette pratique entraîne des baisses de ventes de 15 à 25 % en frustrant les clients et en les redirigeant vers les achats en ligne. La différenciation stratégique repose donc sur la délivrance immédiate, le conseil en personne et les services cliniques financés par les payeurs, plutôt que sur des guerres de prix au détail.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : prédominance des médicaments sur ordonnance et accélération des produits en vente libre

Les médicaments sur ordonnance ont capté 71,29 % de la part du marché de la pharmacie de détail en 2024, reflétant le rôle indispensable de la pharmacothérapie des maladies chroniques dans les sociétés vieillissantes. Les thérapies contre la sclérose en plaques, l'oncologie et le diabète sont de plus en plus dispensées par les officines communautaires, les modèles de soins intégrés s'appuyant sur les pharmaciens pour le suivi de l'observance. La règle ACNU de la FDA, en vigueur à partir de 2025, brouille les frontières traditionnelles en permettant aux inhalateurs pour l'asthme et à d'autres produits auparavant réservés sur ordonnance de passer en vente libre. Par conséquent, les médicaments en vente libre mènent la croissance avec un TCAC de 9,78 %, soutenus par la demande des consommateurs pour les soins personnels et la préférence des assureurs pour des voies de traitement moins coûteuses. La taille du marché de la pharmacie de détail pour les gammes de produits en vente libre est appelée à s'élargir davantage à mesure que les détaillants déploient des outils numériques de triage des symptômes qui recommandent les produits ACNU éligibles lors du passage en caisse, stimulant ainsi la conversion des clients.

L'expansion continue des produits de santé et de bien-être — notamment les nutraceutiques, les soins de la peau et le diagnostic à domicile — repositionne les pharmacies comme des destinations de bien-être holistique. L'intégration de bornes de mesure de la tension artérielle et de tests d'hémoglobine A1c en tête de rayon stimule davantage les achats croisés entre catégories, améliorant la composition de la marge brute. Les services de pharmacie spécialisée gagnent également du terrain ; l'entrée de Walgreens dans la distribution de thérapies cellulaires et géniques illustre la manière dont les chaînes traditionnelles ciblent les produits biologiques à haute valeur ajoutée pour compenser la réduction des marges sur les génériques. La demande de dispositifs médicaux à domicile, des moniteurs de glycémie en continu aux nébuliseurs intelligents, s'aligne sur l'adoption de la télésanté et le remboursement de la surveillance à distance des patients. Collectivement, ces tendances renforcent l'échelle des ordonnances tout en accélérant les revenus issus des produits en vente libre et des services annexes, assurant une croissance multi-catégories résiliente au sein du marché de la pharmacie de détail.

Par format de pharmacie : leadership des chaînes sous pression numérique

Les pharmacies en chaîne ont conservé une part de 58,82 % en 2024 grâce à leurs réseaux denses, leurs achats centralisés et leurs contrats établis avec les payeurs. Les plateformes de remplissage centralisé dotées de robots réduisent les coûts de délivrance jusqu'à 40 %, permettant aux pharmaciens de consacrer davantage de temps aux vaccinations et à la gestion de la thérapie médicamenteuse. Les opérateurs indépendants, bien qu'appréciés pour leurs liens avec la communauté, font face à des différentiels de remboursement PBM défavorables et à des charges salariales croissantes qui menacent leur viabilité, à moins qu'ils ne se spécialisent dans des services de niche tels que la préparation magistrale ou la délivrance pour les soins de longue durée.

Les pharmacies en ligne, bien qu'encore un canal minoritaire, afficheront un TCAC de 10,93 % jusqu'en 2030, les consommateurs nés à l'ère numérique recherchant la livraison à domicile et la comparaison transparente des prix. Les formats hybrides gagnent en dynamisme : les pharmacies en grande surface développent des programmes de fidélité qui récompensent l'observance médicamenteuse avec des points carburant ou des bons d'achat pour des aliments sains, comme en témoigne l'accord de Kroger avec Express Scripts couvrant plus de 100 millions de vies. Pendant ce temps, les discounters et les grandes surfaces intègrent des cabines de télémédecine et des cliniques de consultation avec personnel clinicien, réduisant l'écart de services avec les chaînes de pharmacies dédiées. Les formats qui connectent de manière transparente la prescription électronique, l'exécution automatisée et l'engagement personnalisé capteront une croissance disproportionnée dans le marché de la pharmacie de détail en évolution.

Analyse géographique

L'Amérique du Nord détenait 38,23 % de la part du marché de la pharmacie de détail en 2024, portée par des dépenses pharmaceutiques par habitant élevées, une couverture d'assurance étendue et des offres cliniques sophistiquées. Les pénuries de main-d'œuvre persistantes, marquées par une baisse de 64 % des candidatures dans les écoles de pharmacie américaines depuis 2012, créent des déficits projetés de 3 000 à 4 000 pharmaciens par an, mettant à l'épreuve l'expansion des services. La région connaît également une compression prononcée des remboursements sous l'effet des PBM, alimentant des vagues de consolidation telles que le rachat de Walgreens par des fonds de capital-investissement pour 23,7 milliards USD et les cessions d'actifs de Rite Aid. Les évolutions réglementaires — allant de la règle ACNU de la FDA à la refonte de la Partie D de Medicare exigeant une gestion plus large de la thérapie médicamenteuse — soutiennent les investissements dans les capacités cliniques et numériques.

L'Asie-Pacifique est le cluster à la croissance la plus rapide avec un TCAC de 10,56 %, grâce à la hausse des revenus de la classe moyenne, à l'élargissement de la couverture gouvernementale et au déploiement de chaînes de magasins sur des marchés très peuplés comme l'Inde. Apollo Hospitals vise à elle seule à exploiter plus de 6 000 pharmacies d'ici 2027 tout en ciblant un chiffre d'affaires de 25 000 crores INR, soulignant le potentiel robuste du commerce de détail organisé. La consolidation des drogueries japonaises, illustrée par l'alliance Welcia-Tsuruha-Aeon, établit des plateformes d'approvisionnement efficaces pour répondre aux besoins médicamenteux des personnes âgées. La pénétration du commerce électronique s'accélère en Chine et en Asie du Sud-Est, où les portefeuilles numériques et les téléconsultations normalisent l'exécution des ordonnances en ligne, diversifiant davantage les voies de croissance.

L'Europe affiche une expansion modérée dans un contexte de contrôles stricts des remboursements et de réglementations nationales distinctes. Le mandat allemand de 2025 sur le dossier patient électronique intègre les pharmacies dans les flux de travail de télémédecine, tandis que les amendements à la loi danoise sur les pharmacies introduisent une rémunération basée sur la performance qui sépare les marges sur ordonnances et sur le commerce de détail. Le programme Pharmacy First du Royaume-Uni rembourse les consultations pour affections bénignes, élargissant les revenus des services professionnels si un financement adéquat est maintenu. La déréglementation suisse préfigure une concurrence en ligne accrue, obligeant les opérateurs en magasin à se différencier par le conseil et la livraison locale rapide. Collectivement, les stratégies géographiques reposent sur l'alignement des portefeuilles de services avec les environnements de remboursement et les réalités démographiques pour maximiser l'opportunité du marché de la pharmacie de détail.

Paysage concurrentiel

La consolidation reste un thème central : la transaction de capital-investissement de Walgreens vise à libérer une flexibilité opérationnelle, tandis que CVS Health poursuit l'intégration verticale via les cliniques de soins primaires Oak Street Health, approfondissant les synergies assureur-prestataire-pharmacie. Amazon Pharmacy pousse à la transparence des prix des médicaments, contraignant les acteurs établis à rationaliser leurs chaînes d'approvisionnement et à démocratiser les fonctionnalités de commerce électronique.

L'adoption technologique est le champ de bataille le plus visible. Les robots de micro-exécution de Walgreens remplissent 300 ordonnances par heure et permettent aux pharmaciens de consacrer plus de la moitié de leur temps de travail aux services orientés patients. CVS exploite Microsoft Azure pour exécuter des algorithmes d'observance prédictive qui déclenchent des actions ciblées, augmentant les taux de renouvellement des ordonnances et la fidélisation. Le partenariat de Kroger avec Express Scripts aligne les données de fidélité de l'épicerie avec la gestion des formulaires, créant des incitations inter-catégories qui augmentent la valeur totale du panier. Les pharmacies indépendantes s'associent à des PBM à forte composante technologique tels que EmpiRx Health pour obtenir des remboursements fondés sur la valeur, illustrant des approches collaboratives pour contrer les désavantages d'échelle.

L'accent stratégique se porte de plus en plus sur les thérapeutiques spécialisées et les programmes cliniques. Walgreens et CVS s'étendent aux thérapies cellulaires et géniques, en construisant des canaux de distribution à forte valeur ajoutée avec des services infirmiers intégrés et une logistique à température contrôlée. Les chaînes investissent également dans des écoles de pharmacie et des programmes d'apprentissage pour techniciens afin d'atténuer les pénuries de talents et de renforcer les pipelines de recrutement futurs. Sur tous les marchés, l'avantage durable découle de l'intégration de la commodité omnicanale avec une expertise clinique accréditée, garantissant que le marché de la pharmacie de détail reste indispensable au sein du continuum de soins de santé.

Leaders du secteur mondial de la pharmacie de détail

Walgreens Boots Alliance

CVS Health

MedPlus

Grupo Casa Saba

Walvax Biotechnology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : DoseSpot s'est associé à Amazon Pharmacy pour améliorer l'accès à la prescription électronique et son accessibilité financière

- Juillet 2025 : Apollo Hospitals a présenté des plans de restructuration de sa pharmacie omnicanale et de ses activités numériques visant un chiffre d'affaires de 25 000 crores INR d'ici l'exercice 2027

Périmètre du rapport sur le marché mondial de la pharmacie de détail

Selon le périmètre du rapport, une pharmacie de détail est une pharmacie individuelle ou en chaîne agréée par l'État qui délivre des médicaments au prix de détail au grand public.

Le marché de la pharmacie de détail est segmenté par produit, canal de distribution et géographie. Par produit, le marché est segmenté en médicaments sur ordonnance, produits en vente libre, produits de santé et bien-être, dispositifs médicaux et équipements, produits de soins personnels et autres produits (produits de soins à domicile et compléments nutritionnels). Par canal de distribution, le marché est segmenté en pharmacie en chaîne, pharmacie indépendante et autres canaux de distribution (pharmacie hospitalière, pharmacie en supermarché, pharmacie en grande surface et pharmacie par correspondance). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. La taille du marché est fournie pour chaque segment en termes de valeur (USD).

| Médicaments sur ordonnance |

| Médicaments en vente libre |

| Produits de santé et bien-être / soins personnels |

| Dispositifs médicaux et fournitures |

| Pharmacies en chaîne |

| Pharmacies indépendantes |

| Pharmacies en grande surface / hypermarché |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit (valeur) | Médicaments sur ordonnance | |

| Médicaments en vente libre | ||

| Produits de santé et bien-être / soins personnels | ||

| Dispositifs médicaux et fournitures | ||

| Par format de pharmacie (valeur) | Pharmacies en chaîne | |

| Pharmacies indépendantes | ||

| Pharmacies en grande surface / hypermarché | ||

| Pharmacies en ligne | ||

| Par région (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la pharmacie de détail en 2025 ?

La taille du marché de la pharmacie de détail est de 0,83 billion USD en 2025, avec un TCAC projeté de 9,2 % pour atteindre 1,29 billion USD d'ici 2030.

Quelle catégorie de produits domine les ventes en pharmacie ?

Les médicaments sur ordonnance représentent 71,29 % de la part du marché de la pharmacie de détail, portés par la prévalence des maladies chroniques et l'expansion des thérapies spécialisées.

Quel est le format de pharmacie à la croissance la plus rapide ?

Les pharmacies en ligne devraient afficher un TCAC de 10,93 % entre 2025 et 2030, les consommateurs adoptant la livraison à domicile et les modèles de tarification transparente.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait croître à un TCAC de 10,56 % grâce à la hausse des revenus de la classe moyenne et au déploiement rapide de chaînes de magasins en Inde, en Chine et au Japon.

Comment les pharmacies font-elles face à la réduction des remboursements ?

Les grandes chaînes investissent dans l'exécution robotisée, les contrats de soins fondés sur la valeur et les canaux de pharmacie spécialisée pour compenser la pression sur les marges exercée par les PBM.

Quels mouvements stratégiques façonnent la concurrence ?

Les transactions récentes comprennent le rachat de Walgreens pour 23,7 milliards USD par Sycamore Partners, le déploiement des cliniques Oak Street Health par CVS, et l'abonnement RxPass d'Amazon Pharmacy.

Dernière mise à jour de la page le: