Taille et Part du Marché des Emballages en Polyhydroxyalcanoates

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

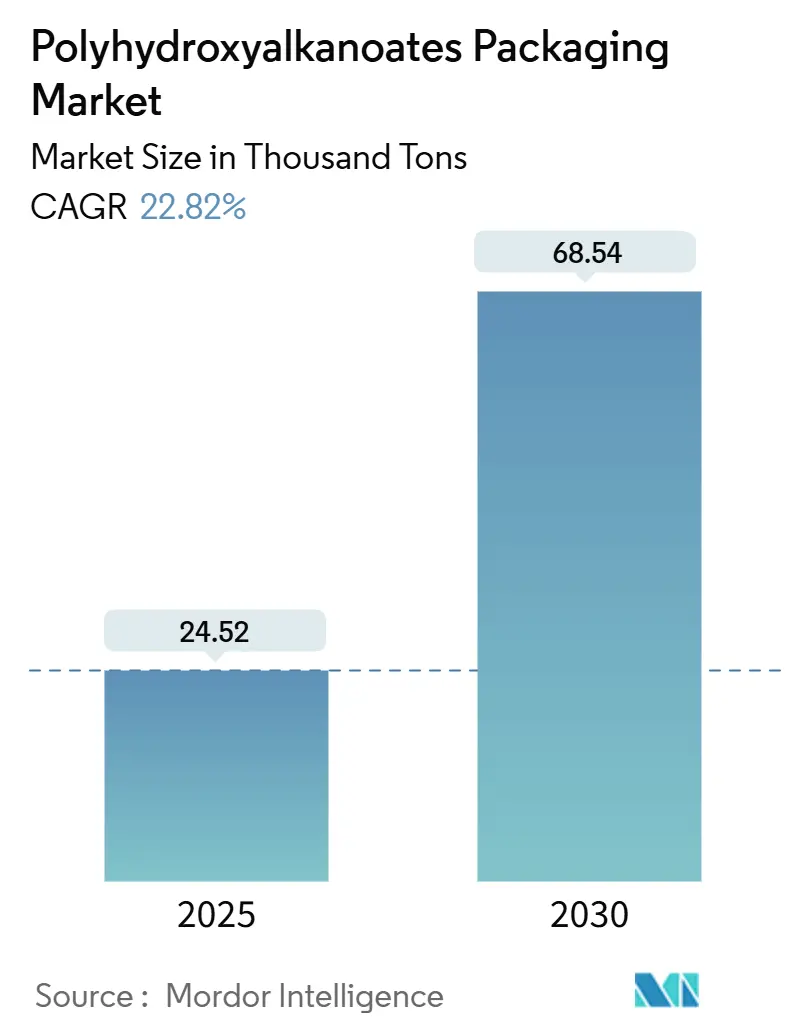

| Volume du Marché (2025) | 24.52 Milliers de tonnes |

| Volume du Marché (2030) | 68.54 Milliers de tonnes |

| Taux de croissance (2025 - 2030) | 22.82% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Emballages en Polyhydroxyalcanoates par Mordor Intelligence

La taille du marché des emballages en polyhydroxyalcanoates (PHA) est estimée à 24,52 milliers de tonnes en 2025, et devrait atteindre 68,54 milliers de tonnes d'ici 2030, à un CAGR de 22,82 % au cours de la période de prévision (2025-2030). Les interdictions réglementaires sur les plastiques à usage unique, les avancées majeures en matière de réduction des coûts grâce aux matières premières de troisième génération, et les engagements des propriétaires de marques en faveur du développement durable se combinent pour accélérer la demande. La pression réglementaire en Europe, l'avantage en matière de matières premières en Amérique du Sud et les innovations rapides dans les procédés de transformation façonnent le positionnement concurrentiel. Les applications rigides consolident la demande initiale, tandis que les formats mousse et fibre à forte croissance annoncent la prochaine vague d'adoption. Les producteurs qui développent des grades dégradables en milieu marin, sécurisent des matières premières issues des déchets et concluent des contrats avec des marques sont bien positionnés pour capter une part disproportionnée de cette expansion.

Principaux Enseignements du Rapport

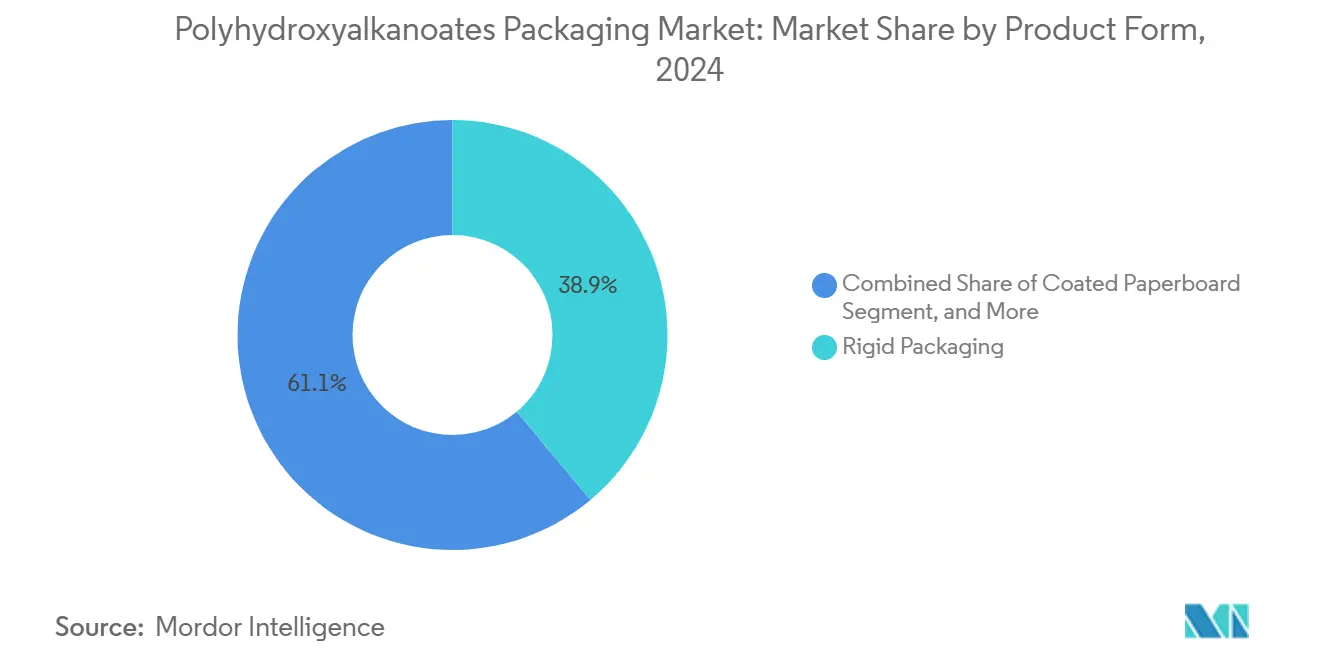

- Par forme de produit, l'emballage rigide a capté 38,91 % de la part du marché des emballages en PHA en 2024.

- Par secteur d'utilisation finale, la taille du marché des emballages en PHA pour les soins personnels et cosmétiques devrait se développer à un CAGR de 23,89 % jusqu'en 2030.

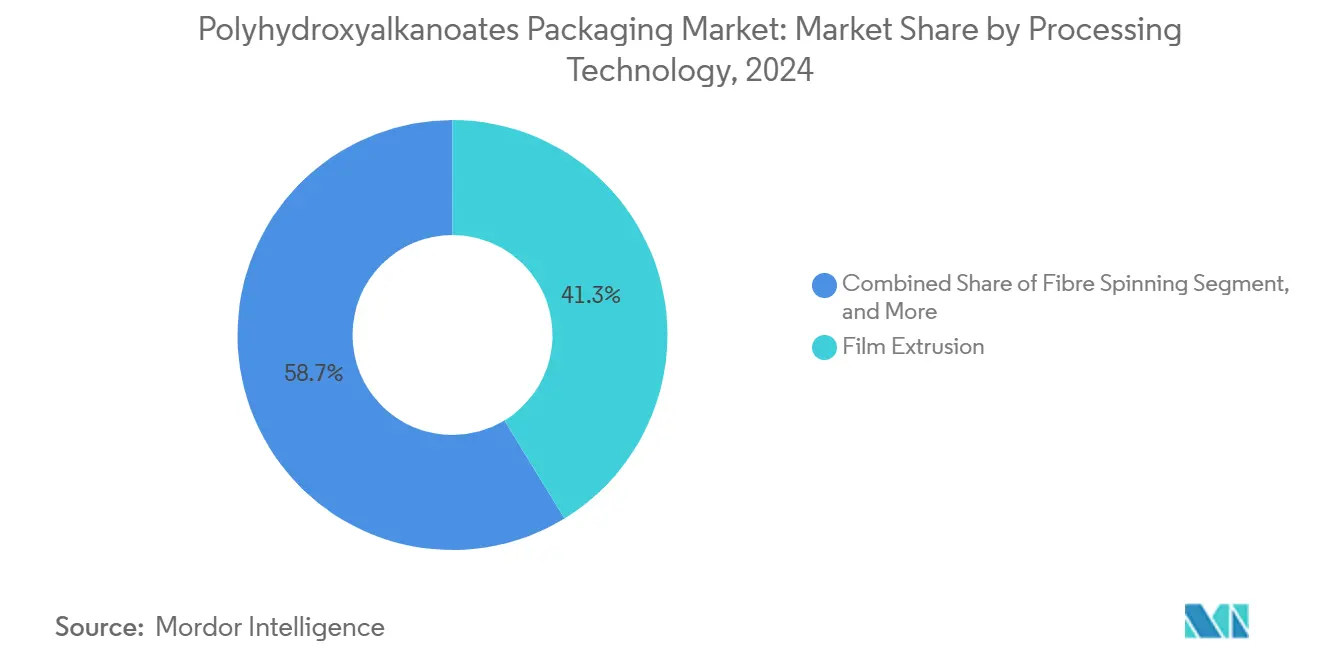

- Par technologie de traitement, l'extrusion de films représentait 41,29 % de la part du marché des emballages en PHA en 2024.

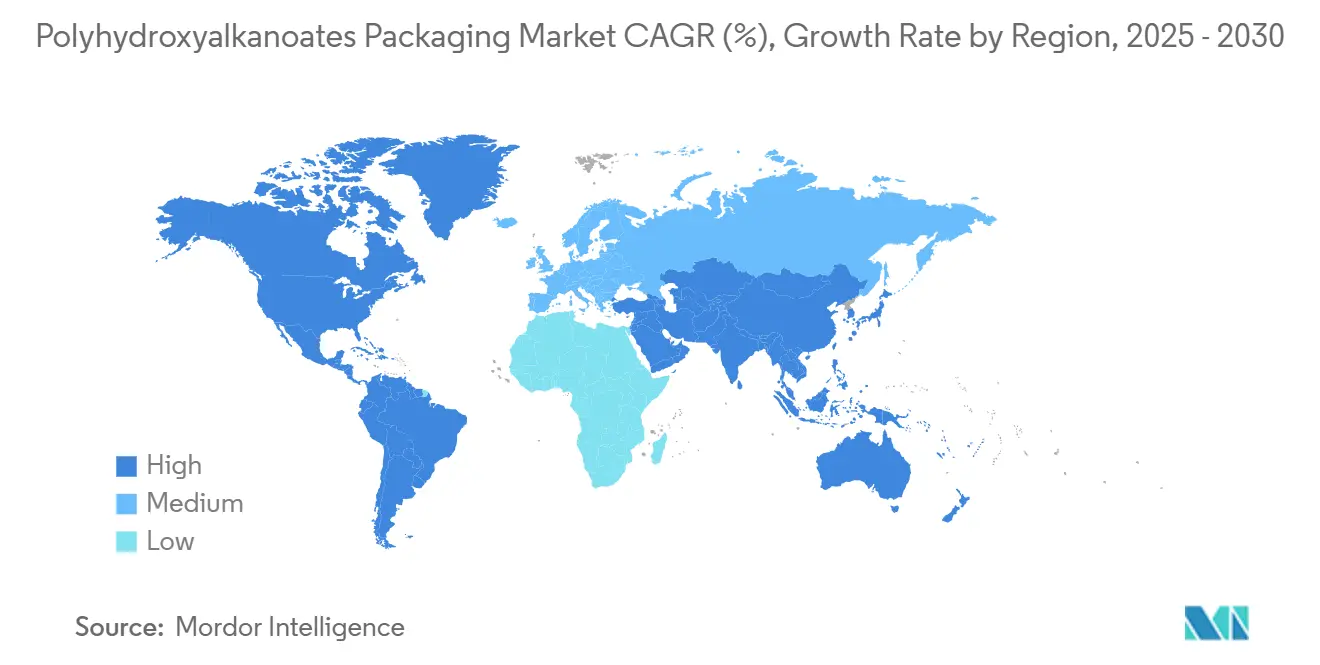

- Par géographie, la taille du marché des emballages en PHA pour l'Amérique du Sud devrait enregistrer un CAGR de 24,49 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Emballages en Polyhydroxyalcanoates

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Interdiction des plastiques à usage unique dans les marchés de l'OCDE | +4.2% | Europe et Amérique du Nord s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Subventions pour les biopolymères compostables en Europe | +3.8% | Europe centrale, extension au Royaume-Uni et à la Suisse | Moyen terme (2-4 ans) |

| Certifications alimentaires accélérant l'adoption par les marques | +2.9% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Baisse rapide des coûts grâce aux matières premières de 3e génération | +1.7% | Mondial, porté par les pôles de production en Asie-Pacifique | Long terme (≥ 4 ans) |

| Mandats d'emballage zéro émission nette des distributeurs | +2.1% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Expansion de la capacité de digestion anaérobie décentralisée | +1.8% | Europe et Amérique du Nord, émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdiction des Plastiques à Usage Unique dans les Marchés de l'OCDE

La législation de l'Union européenne, du Canada et de plusieurs États américains impose des calendriers clairs d'élimination progressive des articles conventionnels, notamment les pailles, les couverts et les contenants à emporter. Les propriétaires de marques remplacent les formats interdits par des grades de PHA répondant aux exigences de compostabilité de la norme ISO 17088, permettant une harmonisation mondiale des matériaux. La visibilité de la demande permet aux producteurs de justifier des expansions de fermentation multi-lignes, et les distributeurs internationaux déploient les mêmes spécifications sur les marchés en développement afin de réduire la complexité des matériaux.

Subventions pour les Biopolymères Compostables en Europe

Les réductions de redevances prévues par la loi allemande sur les emballages et les crédits de responsabilité élargie des producteurs en France réduisent les coûts effectifs du PHA jusqu'à 25 % lorsque les frais de conformité au cycle de vie sont inclus. Des crédits supplémentaires aux Pays-Bas et au Danemark pour les matériaux dégradables en milieu marin améliorent encore la rentabilité relative, incitant les transformateurs à changer de lignes avant la révision de 2027 des règles européennes sur les emballages.[1]Agence fédérale allemande de l'environnement, "Mise en œuvre de la loi sur les emballages et structures des redevances," UBA.DE

Certifications Alimentaires Accélérant l'Adoption par les Marques

Les récentes autorisations de la FDA et de l'EFSA pour les formulations PHBV et PHBH ouvrent des applications à haute valeur ajoutée dans les produits frais, les pots de produits laitiers et les films pour boissons. Le délai d'examen de 18 mois et les coûts de tests de plusieurs millions de dollars favorisent les fournisseurs établis disposant de capacités réglementaires, créant un avantage concurrentiel défendable. Les tests de migration harmonisés en vertu du Règlement UE 10/2011 raccourcissent la commercialisation en Europe et soutiennent les lancements interrégionaux.[2]Agence américaine des produits alimentaires et médicamenteux, "Notifications de contact alimentaire pour les matériaux PHA," FDA.GOV

Baisse Rapide des Coûts grâce aux Matières Premières de 3e Génération

Les voies méthane-vers-PHA et résidus agricoles réduisent les coûts unitaires de 35 à 40 % par rapport à la fermentation à base de sucre, tout en générant des crédits carbone négociables qui élargissent l'avantage. Les producteurs font état de gains de rendement de 20 à 30 % grâce aux améliorations de la biologie synthétique, et les démonstrations à grande échelle aux États-Unis et à Singapour confirment la viabilité commerciale. La parité des coûts accélérée rend le PHA compétitif pour des catégories d'emballages plus larges, élargissant le bassin adressable.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensité capitalistique élevée des usines de fermentation PHA | -2.3% | Mondial, particulièrement aigu dans les marchés en développement | Moyen terme (2-4 ans) |

| Propriétés barrières limitées par rapport aux stratifiés EVOH | -1.9% | Mondial, axé sur l'emballage alimentaire | Long terme (≥ 4 ans) |

| Dépendance de la chaîne d'approvisionnement à la volatilité des matières premières canne et maïs | -1.6% | Amériques et Asie-Pacifique | Court terme (≤ 2 ans) |

| Infrastructure de compostage industriel fragmentée | -1.4% | Europe et Amérique du Nord en cœur, émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensité Capitalistique Élevée des Usines de Fermentation PHA

Les usines commerciales nécessitent entre 150 et 200 millions USD pour la fermentation et la purification en aval, un montant bien supérieur aux investissements typiques des transformateurs. La base d'équipements spécialisés et les cycles de construction prolongés limitent les options de financement de projet pour les nouveaux entrants. En conséquence, l'expansion est en retard sur la demande, maintenant l'offre tendue et renforçant la tarification premium jusqu'à ce que des bilans plus importants engagent des capitaux.[3]Danimer Scientific, "Relations investisseurs et mises à jour de la capacité de production," DANIMERSCIENTIFIC.COM

Propriétés Barrières Limitées par Rapport aux Stratifiés EVOH

Les taux de transmission d'oxygène actuels du PHA sont 3 à 5 fois plus élevés que ceux de l'EVOH, ce qui restreint son utilisation dans les applications laitières et carnées à longue durée de conservation. Les structures multicouches ou les revêtements barrières ajoutent des coûts et de la complexité, réduisant la proposition de valeur du PHA. La recherche sur les nanocomposites argileux est prometteuse, mais la maturité commerciale reste à plusieurs années, maintenant une partie du marché alimentaire inaccessible à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Forme de Produit : Les formats rigides économiques dominent tandis que la mousse se développe rapidement

Les formats rigides représentent 38,91 % de la part du marché des emballages en PHA en 2024 et continuent d'ancrer la demande initiale compte tenu des interdictions réglementaires sur les barquettes, plateaux et couvercles articulés en pétrochimie. La résistance structurelle du matériau, ses performances barrières modérées et sa compatibilité avec les lignes de thermoformage existantes facilitent les coûts de transition des transformateurs. Les formats mousse, rendus possibles par de nouveaux agents gonflants chimiques, affichent le CAGR le plus élevé de 24,59 % en remplacement du polystyrène expansé dans les articles de protection pour le transit et la restauration à emporter. Les producteurs ciblant ce créneau font état de carnets de commandes stables, et les composteurs municipaux soulignent la désintégration rapide de la mousse PHA dans les systèmes aérobies, soutenant les projets pilotes de collecte à domicile. Les films flexibles restent le deuxième format en importance, grâce à l'écoulement uniforme à l'état fondu du polymère et à ses basses températures de scellage, qui permettent des économies d'énergie dans les procédés. Les revêtements de carton gagnent en popularité à mesure que les papeteries recherchent des barrières à l'humidité compostables, une tendance soutenue par des essais conjoints entre les fabricants de carton ondulé et les fournisseurs de biopolymères.

Les progrès dans les grades de revêtements et d'adhésifs ouvrent des flux de revenus adjacents. Les fournisseurs spécialisés mélangent le PHA avec de l'amidon et de la cellulose pour créer des couches thermoscellantes pour les enveloppes de commerce électronique qui éliminent le besoin de doublures plastiques. Les producteurs de formats rigides expérimentent également des étiquettes dans le moule utilisant des encres à base de PHA pour conserver le statut de matériau mono-matière. Les améliorations continues de la consistance des granulés et de la stabilité thermique réduisent les temps d'arrêt lors des changements de production, un facteur clé pour les sites de production de masse. Collectivement, ces avancées aident le marché des emballages en PHA à élargir les applications adressables tout en approfondissant l'adoption dans ses premières positions acquises.

Par Secteur d'Utilisation Finale : La restauration domine mais la beauté mène la croissance

La restauration a détenu 34,56 % de la part du marché des emballages en PHA en 2024, les restaurants à service rapide ayant adopté des plateaux, couverts et couvercles de gobelets compostables en anticipation du renforcement des interdictions. Les opérateurs de chaînes font état d'une amélioration du sentiment des consommateurs et d'un tri des déchets simplifié là où le compostage municipal est disponible. La beauté et les soins personnels, bien que plus modestes, enregistrent un CAGR de 23,89 % à mesure que les marques de luxe exploitent les atouts de biodégradabilité marine pour renforcer leur positionnement éco-premium. La finition brillante du PHA et sa moulabilité en formes complexes répondent aux exigences esthétiques des marques, tandis que les faibles taux de migration satisfont les allégations pour peaux sensibles. L'épicerie de détail est la prochaine frontière, les supermarchés testant l'emballage PHA pour les produits biologiques frais, aidés par la respirabilité du matériau qui réduit la condensation.

L'emballage pharmaceutique et biomédical reste un débouché de niche mais à forte marge, utilisant des capsules PHA et des pochettes stériles compatibles avec les conditions d'autoclave. Les applications agricoles telles que les films de paillage et les plateaux de semis gagnent du terrain dans les régions disposant de mandats de recyclage des matières organiques, reliant le cycle de vie du produit à l'enrichissement des sols. L'attrait diversifié de ces secteurs assure la résilience de la demande et encourage les producteurs à proposer des familles de grades adaptées à chaque canal, renforçant la trajectoire globale du marché des emballages en PHA.

Par Technologie de Traitement : Maturité de l'extrusion de films face à l'accélération du filage de fibres

L'extrusion de films représente 41,29 % de la taille du marché des emballages en PHA, soutenue par la capacité de films soufflés installée et la facilité de substitution directe sur les lignes LDPE. Les producteurs citent des taux de production élevés, des découpes nettes et moins d'accumulation sur les filières par rapport au PLA. Le filage de fibres, cependant, affiche le CAGR le plus rapide de 24,61 % à mesure que les marques de produits de luxe, d'habillement et de commerce électronique testent des emballages et rubans en PHA tissé. Le toucher, le tombé et la surface imprimable séduisent les expériences de déballage premium. Le moulage par injection continue de bénéficier de la stabilité dimensionnelle du PHA et de son refroidissement rapide, permettant la fabrication de bouchons et de fermetures complexes. Le moulage par soufflage est prêt à être mis à l'échelle une fois que les grades à résistance à l'état fondu plus élevée atteindront des volumes commerciaux, offrant une opportunité pour les flacons de soins personnels.

Le thermoformage reste pertinent pour les bols à salade et les barquettes de charcuterie, les transformateurs citant des ajustements minimaux des temps de cycle. Les transformateurs multi-technologies gagnent en marge en faisant passer une seule famille de résines PHA à travers des cellules d'extrusion, de moulage par injection et de thermoformage, optimisant ainsi les stocks de matières premières. À mesure que les grades se diversifient, les transformateurs intègrent des marqueurs de compostabilité en ligne pour simplifier le tri, renforçant la valorisation en fin de vie pour le marché des emballages en PHA.

Analyse Géographique

L'Europe, avec une part de 32,92 % en 2024, reste la région d'ancrage, soutenue par les dérogations compostables du Règlement sur les emballages et les déchets d'emballages et par l'accès généralisé au compostage industriel. Les audits des déchets municipaux révèlent des taux de capture croissants des biopolymères, et les cadres de subventions réduisent l'écart de prix avec les plastiques pétrochimiques. Les fournisseurs regroupent leurs capacités autour des pôles de matières premières en France, en Italie et aux Pays-Bas pour raccourcir la logistique et sécuriser les flux de betteraves sucrières et de lactosérum. Les propriétaires de marques en Allemagne et en Scandinavie pilotent des manchons PHA mono-matière pour les multipacks de boissons, renforçant le leadership régional.

L'Amérique du Sud affiche le CAGR le plus rapide de 24,49 %, portée par les crédits fiscaux du Brésil sur les importations d'équipements de fermentation et l'abondance des résidus de canne à sucre. Les banques de développement d'État offrent des prêts à faible taux d'intérêt qui abaissent les obstacles capitalistiques, attirant des coentreprises entre des agro-transformateurs nationaux et des transformateurs d'emballages multinationaux. L'expansion du traitement de la bagasse en Argentine génère des flux de matières premières à faible coût, faisant de Buenos Aires un pôle d'exportation émergent. La clarté réglementaire fait suite aux révisions de la Politique nationale brésilienne des déchets solides, qui incluent des objectifs compostables alignant les marchés publics sur l'adoption des biopolymères.

La région Asie-Pacifique présente une dynamique équilibrée : la Chine développe sa capacité de fermentation parallèlement à des projets pilotes méthane-vers-PHA soutenus par l'État, tandis que le secteur électronique japonais exige des grades de haute pureté pour l'emballage de composants. L'Amérique du Nord bénéficie des récentes autorisations de la FDA et des engagements zéro déchet des entreprises, bien que des coûts de main-d'œuvre plus élevés maintiennent une partie de la capacité à l'étranger. Le Moyen-Orient et l'Afrique en sont encore aux premiers stades, mais les stratégies de diversification des raffineries dans le Golfe incluent des lignes de biopolymères, et les économies agricoles du Kenya à l'Égypte explorent des projets de films de paillage en PHA. Collectivement, ces vecteurs régionaux soutiennent l'expansion à long terme du marché des emballages en PHA.

Paysage Concurrentiel

Le marché des emballages en PHA est modérément fragmenté, comprenant un mélange d'entreprises biotechnologiques établies et de nouveaux entrants agiles qui exploitent les matières premières issues des flux de déchets. Danimer Scientific et Kaneka Corporation s'appuient sur d'importants portefeuilles de brevets couvrant les souches de fermentation et la purification en aval, soutenant une tarification premium. RWDC Industries, Newlight Technologies et Mango Materials développent des voies disruptives pour le méthane et les déchets de palmier qui contournent la volatilité liée aux cultures. Les récentes annonces de capacité signalent un passage vers des modules de 50 000 tonnes, trouvant un équilibre entre économies d'échelle et risque de financement.

Les partenariats stratégiques dominent l'activité de transactions. Les leaders des biens de consommation signent des engagements d'achat pluriannuels pour sécuriser l'approvisionnement compostable avant les échéances réglementaires, tandis que les transformateurs recherchent des accords de co-développement pour les tests d'application. Les fusions se concentrent sur la portée géographique et l'accès aux matières premières, plutôt que sur la technologie seule, comme l'illustre l'acquisition par TotalEnergies Corbion des actifs chinois de Bluepha pour ancrer son exposition en Asie-Pacifique. Les dépôts de brevets dans la classe 435 de l'USPTO ont augmenté de 18 % d'une année sur l'autre, reflétant l'intensification des batailles d'optimisation des procédés. Les producteurs se différencient par des cycles de certification rapides, des services d'analyse du cycle de vie intégrés et des grades de résines à substitution directe qui minimisent les coûts de reconversion, renforçant les barrières à l'entrée et soutenant la défendabilité des prix.

Malgré ces mouvements, l'intensité capitalistique freine la consolidation pure. Les usines en construction nécessitent de longs cycles d'autorisation et des talents microbiologiques spécialisés, maintenant la part combinée des cinq premiers acteurs en dessous de 35 %. Cette ouverture laisse de la place aux entreprises spécialisées dans les niches marines, médicales ou textiles. À mesure que les marques ajoutent des objectifs compostables à l'ensemble de leur portefeuille, les fournisseurs disposant d'une exposition multi-marchés finaux et d'une optionnalité sur les matières premières de 3e génération sont bien positionnés pour gagner une traction disproportionnée, définissant les contours concurrentiels des cinq prochaines années.

Leaders du Secteur des Emballages en Polyhydroxyalcanoates

Danimer Scientific Inc.

CJ Biomaterials Inc.

RWDC Industries Ltd.

Kaneka Corporation

TianAn Biologic Materials Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Danimer Scientific a achevé une expansion de 350 millions USD dans le Kentucky qui porte la production annuelle de PHA à 75 000 tonnes et intègre une capacité d'utilisation de matières premières issues des déchets agricoles.

- Septembre 2025 : RWDC Industries a levé 150 millions USD lors d'un financement de série C pour construire une usine de 25 000 tonnes à Singapour utilisant des déchets d'huile de palme.

- Août 2025 : Kaneka Corporation a obtenu l'autorisation de la FDA pour les copolymères PHBH en contact direct avec les aliments, ouvrant les marchés américains des produits frais et des produits laitiers.

- Juillet 2025 : CJ Biomaterials s'est associé à Unilever pour co-développer des emballages PHA pour les gammes de beauté premium en Europe.

Périmètre du Rapport sur le Marché Mondial des Emballages en Polyhydroxyalcanoates

| Emballage Rigide |

| Films Flexibles |

| Carton Couché |

| Mousse |

| Autres Formes de Produit |

| Restauration |

| Commerce de Détail Alimentaire et des Boissons |

| Soins Personnels et Cosmétiques |

| Pharmaceutique et Biomédical |

| Industrie et Agriculture |

| Extrusion de Films |

| Moulage par Injection |

| Moulage par Soufflage |

| Thermoformage |

| Filage de Fibres |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Forme de Produit | Emballage Rigide | ||

| Films Flexibles | |||

| Carton Couché | |||

| Mousse | |||

| Autres Formes de Produit | |||

| Par Secteur d'Utilisation Finale | Restauration | ||

| Commerce de Détail Alimentaire et des Boissons | |||

| Soins Personnels et Cosmétiques | |||

| Pharmaceutique et Biomédical | |||

| Industrie et Agriculture | |||

| Par Technologie de Traitement | Extrusion de Films | ||

| Moulage par Injection | |||

| Moulage par Soufflage | |||

| Thermoformage | |||

| Filage de Fibres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule les ajouts rapides de capacité pour les emballages en PHA ?

Les interdictions mondiales claires sur les plastiques à usage unique et les généreuses subventions européennes offrent aux producteurs une visibilité à long terme sur la demande et une économie attractive.

Quelle sera la taille de l'offre mondiale d'ici 2030 ?

La capacité installée devrait atteindre 68,54 milliers de tonnes, plus que doublant la production actuelle à mesure que de nouvelles usines en Amérique du Nord, en Amérique du Sud et en Asie entrent en service.

Quelle application dépassera l'ensemble du marché ?

L'emballage mousse devrait croître à un CAGR de 24,59 % à mesure que le PHA remplace le polystyrène expansé dans les articles de protection pour le transit et la restauration.

Pourquoi les marques de beauté adoptent-elles le PHA avant les autres secteurs ?

Les acteurs des soins personnels valorisent la biodégradabilité marine pour leurs messages de durabilité et peuvent absorber de modestes primes de coût dans les segments de prix premium.

Qu'est-ce qui limite une utilisation plus large dans les emballages alimentaires à longue durée de conservation ?

Le PHA est encore en retrait par rapport à l'EVOH en termes de performance barrière à l'oxygène, nécessitant des structures multicouches qui augmentent les coûts et la complexité de traitement.

Quelle est la fragmentation de la base de fournisseurs ?

Une fragmentation modérée persiste car l'intensité capitalistique élevée ralentit la consolidation, laissant une place significative aux nouveaux entrants spécialisés.

Dernière mise à jour de la page le: