Taille et parts du marché des emballages à base d'algues

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.8 Milliards de dollars |

| Taille du Marché (2031) | 1.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

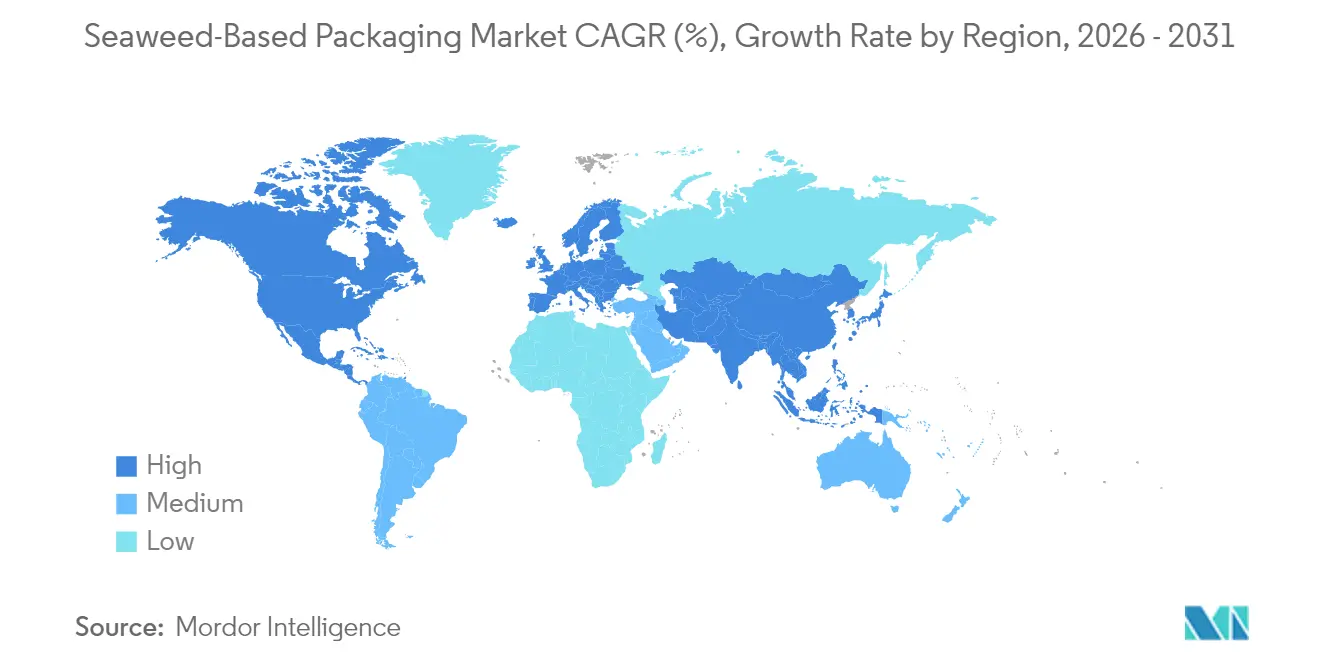

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

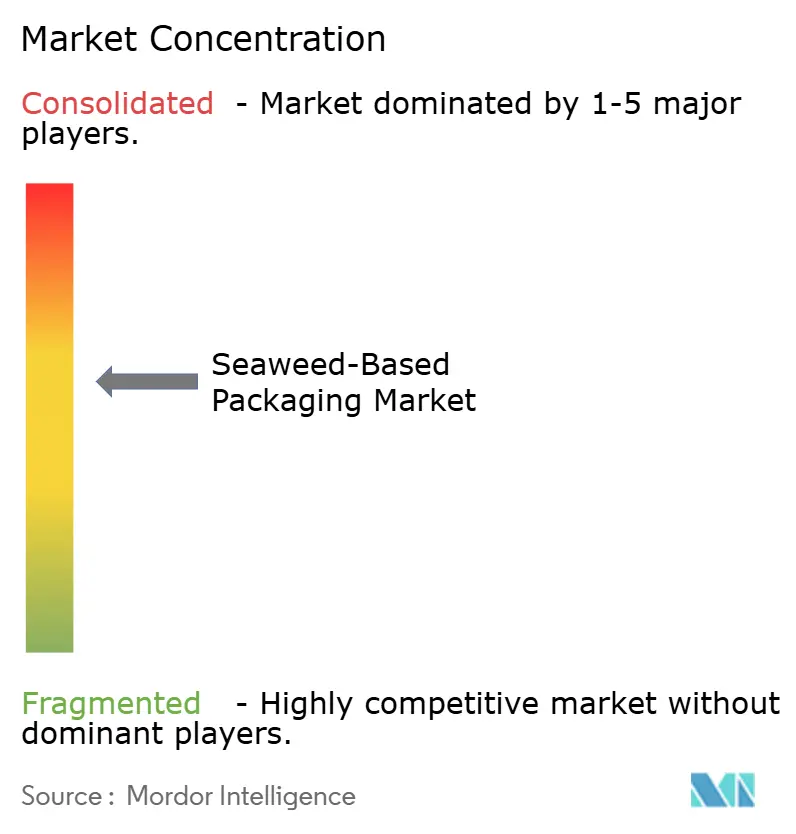

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages à base d'algues par Mordor Intelligence

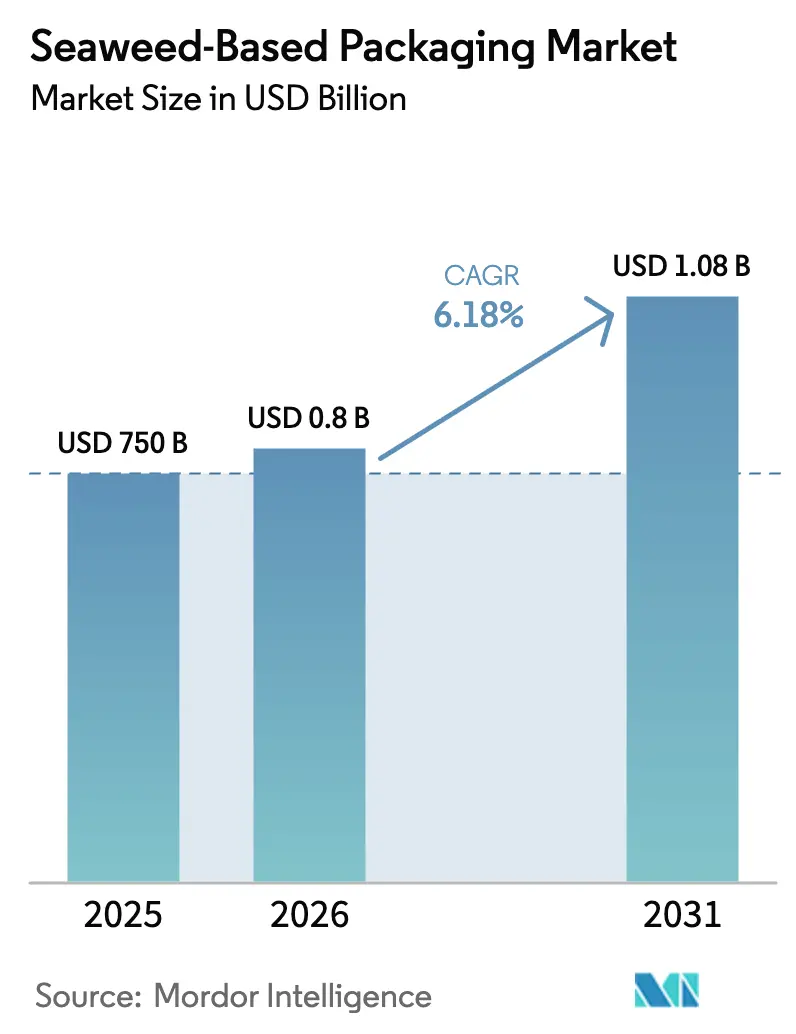

La taille du marché des emballages à base d'algues était évaluée à 750 millions USD en 2025 et devrait croître de 796,35 millions USD en 2026 pour atteindre 1,08 milliard USD d'ici 2031, à un TCAC de 6,18 % au cours de la période de prévision (2026-2031). La forte pression réglementaire visant à éliminer progressivement les plastiques à usage unique, les progrès rapides dans la technologie des résines à base d'algues et la monétisation des crédits de carbone bleu alimentent conjointement une demande soutenue. Les propriétaires de marques considèrent les matériaux d'origine marine comme un moyen d'atteindre leurs objectifs de carbone de portée 3, tandis que la co-implantation d'actifs éoliens offshore et d'aquaculture réduit les coûts de production. Les films restent la principale application, mais les pochettes se développent rapidement à mesure que le commerce électronique accélère le passage des formats rigides aux formats flexibles. Parallèlement, les granulés de biopolymères mélangés gagnent du terrain car ils fonctionnent sur les machines à plastique existantes, raccourcissant ainsi les délais de transition des acheteurs.

Principaux enseignements du rapport

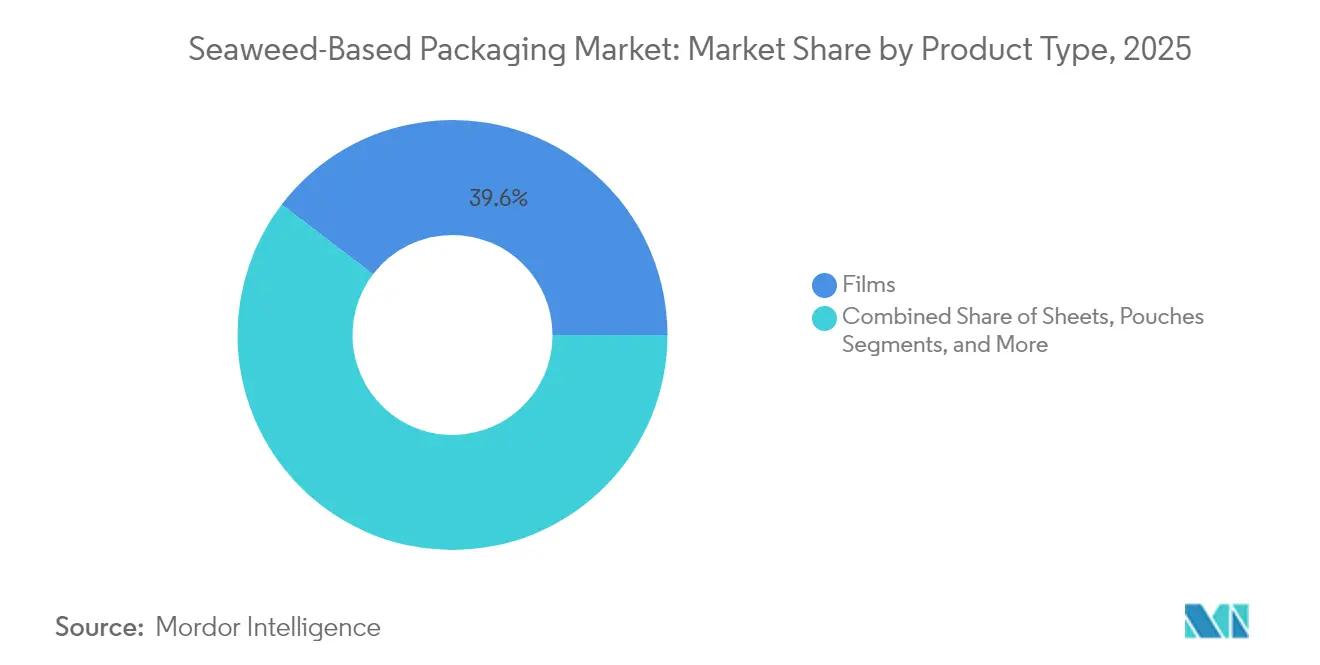

- Par type de produit, les films ont représenté 39,62 % de la part du marché des emballages à base d'algues en 2025 ; les pochettes devraient se développer à un TCAC de 9,05 % jusqu'en 2031.

- Par composition des matériaux, l'alginate a capturé 35,05 % de la part des revenus en 2025, tandis que les granulés mélangés progressent à un TCAC de 8,3 % jusqu'en 2031.

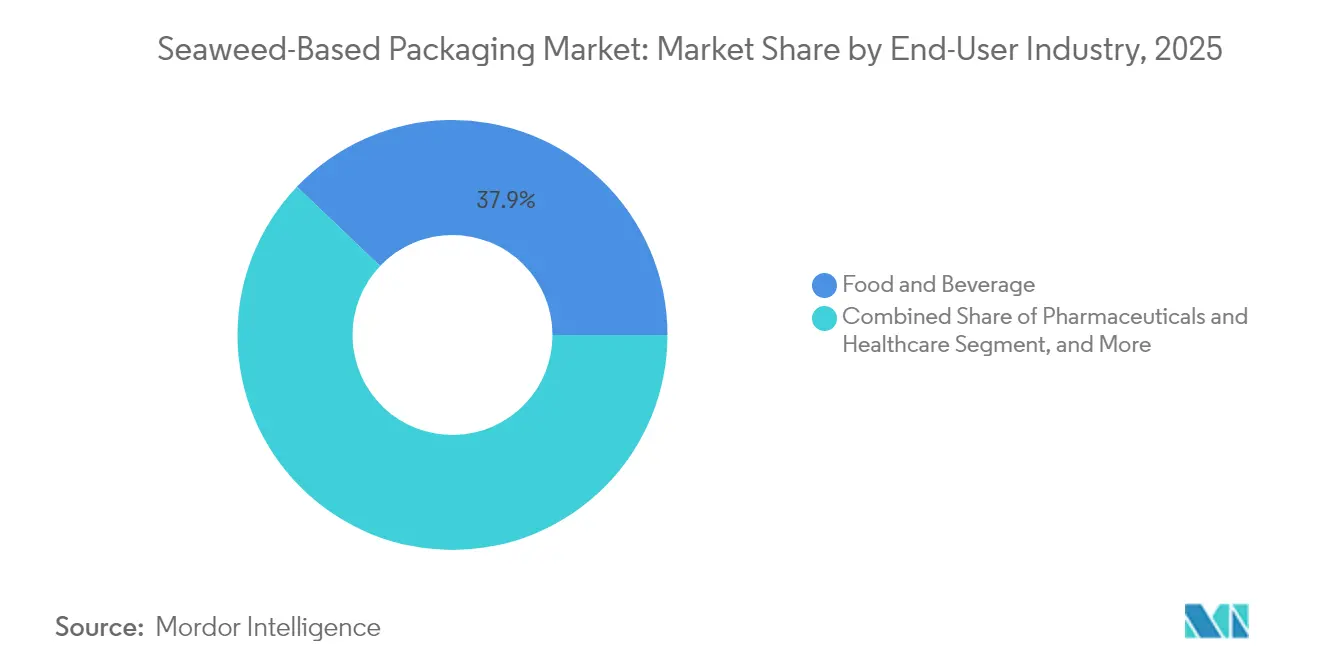

- Par secteur d'utilisation final, l'alimentation et les boissons représentaient 37,88 % de la taille du marché des emballages à base d'algues en 2025 ; les produits pharmaceutiques et la santé affichent le TCAC le plus rapide à 9,1 % jusqu'en 2031.

- Par canal de distribution, les ventes directes représentaient 58,02 % de la part des revenus en 2025 et croissent à un TCAC de 7,65 % alors que les fournisseurs privilégient l'exécution contrôlée.

- Par géographie, l'Asie-Pacifique dominait avec 37,94 % de la part des revenus en 2025 et devrait se développer à un TCAC de 9,63 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des emballages à base d'algues

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Interdictions rapides des plastiques à usage unique dans le monde entier | +1.8% | Mondial, avec adoption précoce dans l'UE et l'APAC | Court terme (≤ 2 ans) |

| Transition des propriétaires de marques vers des objectifs carbone fondés sur la science | +1.2% | Amérique du Nord et UE, en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Percées en matière de réduction des coûts dans la formulation des résines d'algues | +0.9% | Mondial, porté par les pôles d'innovation en Amérique du Nord | Moyen terme (2-4 ans) |

| Co-implantation de fermes d'algues avec des actifs éoliens offshore | +0.7% | Régions côtières d'Europe et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Les frais de REP des distributeurs favorisent les emballages d'origine biologique | +0.6% | UE, Royaume-Uni, en expansion vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Monétisation des crédits de carbone bleu pour les fournisseurs d'algues | +0.4% | Régions côtières mondiales disposant de marchés carbone | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions rapides des plastiques à usage unique dans le monde entier

Les restrictions nationales entrées en vigueur en 2025, notamment l'interdiction complète de la Nouvelle-Galles du Sud sur les formats jetables désignés, ont conduit les acheteurs à rechercher des alternatives immédiatement conformes.[1]Autorité de protection de l'environnement, "Interdictions des plastiques et aliments et boissons emballés," epa.nsw.gov.auL'interdiction par l'Union européenne du bisphénol A dans les matériaux en contact avec les aliments renforce l'urgence pour les transformateurs qui dépendent de produits chimiques réglementés de se tourner vers des solutions d'origine naturelle. Les prochaines restrictions russes de 2025 sur des structures PET spécifiques accentuent les perturbations mondiales de l'approvisionnement, incitant les équipes d'approvisionnement à sécuriser des contrats d'approvisionnement en algues. À mesure que les autorités étendent l'application à l'ensemble de la chaîne de valeur, le marché des emballages à base d'algues acquiert un avantage de conformité qui l'emporte sur les primes de prix, notamment dans les applications de restauration rapide et de commerce de détail. Les courtes fenêtres de transition compriment les cycles d'innovation, favorisant les fournisseurs déjà dotés d'une capacité évolutive.

Transition des propriétaires de marques vers des objectifs carbone fondés sur la science

Les grandes marques de consommation ont lié la rémunération des dirigeants à la réduction des émissions de portée 3 en 2024, faisant de l'approvisionnement en emballages à faible teneur en carbone une priorité au niveau du conseil d'administration. Des cadres standardisés d'évaluation du cycle de vie pour les matériaux marins permettent désormais un reporting carbone précis, et les fournisseurs qui documentent la séquestration au niveau de la culture remportent la préférence dans les appels d'offres. Les scores d'intensité d'emballage intégrés dans l'étiquetage sur l'emballage renforcent l'argumentaire commercial des solutions à base d'algues, car les consommateurs récompensent les engagements climatiques crédibles. La capacité à générer de futurs crédits de carbone bleu positionne les formats à base d'algues comme un levier de valeur à double sens : réduction immédiate de l'empreinte carbone et potentiel de revenus de compensation.

Percées en matière de réduction des coûts dans la formulation des résines d'algues

Les résines thermoplastiques telles que TPSea™ présentent un comportement à la fusion compatible avec les lignes d'extrusion et de moulage de produits de base, éliminant le besoin d'équipements dédiés et réduisant le risque de changement de ligne. L'extraction assistée par enzymes améliore la qualité de l'alginate tout en réduisant les apports énergétiques, et le bioraffinage zéro déchet monétise les flux secondaires issus de la même biomasse. Le contrôle des processus assisté par l'IA améliore le rendement et l'efficacité de la main-d'œuvre, réduisant l'écart de prix actuel avec les plastiques fossiles. Ces innovations convergentes placent le marché des emballages à base d'algues sur la voie d'une économie de volume dans les segments à haut débit d'ici la seconde moitié de la décennie.

Co-implantation de fermes d'algues avec des actifs éoliens offshore

Les Pays-Bas ont mis en service la première ferme commerciale d'algues à l'intérieur d'un parc éolien en 2024, prouvant la double utilisation des infrastructures océaniques.[2]About Amazon, "La première ferme d'algues à l'échelle commerciale mondiale située entre des éoliennes offshore est désormais ouverte aux Pays-Bas," aboutamazon.eu Le partage des mouillages, des navires et de l'énergie renouvelable réduit les coûts de culture et de transformation, tandis que les régulateurs commencent à délivrer des licences intégrées qui simplifient les approbations de projets. À mesure que davantage de concessions en mer du Nord et sur la côte atlantique américaine adoptent ce modèle, la capacité de culture pourrait s'étendre sans empiéter sur les zones côtières écologiquement sensibles, créant ainsi une sécurité d'approvisionnement à long terme pour le marché des emballages à base d'algues.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements élevés pour les bioraffineries d'algues à l'échelle commerciale | -1.4% | Mondial, particulièrement aigu sur les marchés occidentaux | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières de carraghénane et d'alginate | -0.8% | Chaînes d'approvisionnement mondiales, concentrées en Asie-Pacifique | Court terme (≤ 2 ans) |

| Incertitude réglementaire sur l'étiquetage des « emballages comestibles » | -0.6% | Juridictions réglementaires d'Amérique du Nord et de l'UE | Court terme (≤ 2 ans) |

| Risques de biofouling et de maladies dans les fermes en pleine mer | -0.5% | Régions de culture côtière dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements élevés pour les bioraffineries d'algues à l'échelle commerciale

Les usines intégrées qui extraient le carraghénane et l'alginate nécessitent des investissements supérieurs à 50 millions USD, un seuil difficile à financer sans garanties gouvernementales ou contrats d'achat ferme. Les équipements spécialisés ne peuvent pas être reconvertis à partir d'usines de plastique existantes, ce qui élève les barrières à l'entrée pour les jeunes entreprises. L'implantation des installations à proximité à la fois des sources de biomasse côtière et des pôles d'utilisateurs finaux impose souvent des stratégies à double site qui multiplient les besoins en capital. Les systèmes de traitement des eaux usées doivent gérer des effluents organiques salins, ajoutant des couches de coûts supplémentaires. L'écart de financement ralentit les ajouts de capacité et pourrait retarder les économies d'échelle sur le marché des emballages à base d'algues.

Volatilité des prix des matières premières de carraghénane et d'alginate

Les pertes de récoltes dues aux tempêtes en Indonésie et aux Philippines ont provoqué des fluctuations de prix de 20 à 30 % en 2024, comprimant les marges des transformateurs et compliquant les accords à long terme. Les éventuelles restrictions à l'exportation indonésiennes introduisent un risque réglementaire, tandis que les instruments de couverture limités exposent les acheteurs aux fluctuations monétaires. L'imprévisibilité des coûts des intrants dissuade les grandes marques de s'engager dans des approvisionnements pluriannuels, modérant la croissance des volumes à court terme. L'intégration verticale et les stratégies de matériaux mélangés émergent comme des couvertures, mais nécessitent des investissements et des ressources techniques dont les acteurs plus petits sont dépourvus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les films restent au cœur du marché tandis que les pochettes gagnent en dynamisme

Les films représentaient 39,62 % de la part du marché des emballages à base d'algues en 2025, soulignant leur compatibilité avec les lignes standard de formage-remplissage-scellage et leurs performances barrières équilibrées. Les marques dans les snacks et les produits frais privilégient les films car ils peuvent être amincis sans compromettre la visibilité. Les pochettes, cependant, devraient afficher un TCAC de 9,05 % à mesure que le commerce électronique stimule la demande de formats légers et protecteurs qui réduisent les émissions liées au fret.

Le virage plus large vers les solutions flexibles s'aligne sur le mouvement vers une logistique à faible teneur en carbone, et les résines TPSea™ ciblent spécifiquement les applications de pochettes et de sachets avec une capacité de traitement en substitution directe. Les sachets comestibles pour condiments dans les restaurants de restauration rapide illustrent comment la fonctionnalité associée à la compostabilité obtient l'approbation réglementaire et l'acceptation des consommateurs. D'autres groupes de produits tels que les plateaux et les couverts continuent d'enregistrer des gains progressifs, mais la croissance se concentre sur les formats flexibles où les propriétés hydrosolubles ou compostables à domicile des algues résolvent les défis de fin de vie qui affectent les bioplastiques rigides.

Par composition des matériaux : l'alginate en tête mais les granulés mélangés s'accélèrent

L'alginate a conservé 35,05 % de la part des revenus en 2025 grâce à sa sécurité éprouvée en contact alimentaire et à une infrastructure d'extraction mature. Néanmoins, les granulés mélangés progressent à un TCAC de 8,3 % à mesure que les transformateurs mélangent des polysaccharides d'algues avec des amidons ou des huiles végétales pour affiner le flux de fusion et réduire les coûts. Ces intrants hybrides diminuent la dépendance à une seule matière première et élargissent les fenêtres de traitement sur les lignes de plastique existantes.

La taille du marché des emballages à base d'algues pour les matériaux mélangés devrait capter une adoption plus large dans les sachets de cosmétiques et de soins personnels nécessitant à la fois des propriétés barrières et de scellage. Les composites cellulose-algues font évoluer la technologie vers des contenants semi-rigides, ouvrant des opportunités dans les produits secs et les produits pharmaceutiques. La R&D continue sur les enzymes et les solvants verts devrait améliorer la pureté et la stabilité, renforçant le rôle de l'alginate tout en soutenant un avenir multi-matériaux.

Par fonction d'emballage : les films flexibles donnent le rythme tandis que les revêtements barrières progressent

Les films flexibles compostables ont généré 44,71 % des revenus de 2025, les positionnant comme la fonction d'ancrage du marché des emballages à base d'algues. Leur domination découle de la voie claire vers la mise en place de la collecte municipale de compost dans de nombreuses villes et des programmes pilotes réussis dans les chaînes hôtelières. Les revêtements barrières sur substrats fibreux, affichant un TCAC de 7,28 %, permettent aux transformateurs d'utiliser le carton existant tout en remplaçant les revêtements fluorés désormais soumis à un examen réglementaire.

Les films comestibles ouvrent des niches premium dans les poudres de boissons prédosées et les sachets d'assaisonnement, éliminant entièrement les déchets secondaires. Les bioplastiques rigides sont à la traîne en termes de croissance car le moulage par injection nécessite une stabilité thermique plus élevée ; cependant, des ajustements de processus utilisant des mélanges algues-cellulose comblent cet écart pour les petits dispositifs médicaux. Au cours de la période de prévision, les constructions bicouches associant des barrières dérivées d'algues à des fibres recyclées sont susceptibles de pénétrer les marchés de snacks à fort volume.

Par secteur d'utilisation final : l'alimentation en tête mais la santé progresse rapidement

L'alimentation et les boissons ont généré 37,88 % des revenus du marché des emballages à base d'algues en 2025, les propriétaires de marques ayant adopté des matériaux permettant une élimination comestible ou compostable à domicile. Les chaînes de restauration rapide ont adopté des capsules de sauce et des films d'emballage pour respecter les délais d'interdiction des plastiques, consolidant ainsi un volume de base. Les produits pharmaceutiques et la santé devraient progresser à un TCAC de 9,1 % grâce à la biocompatibilité de l'alginate et à sa familiarité réglementaire issue des utilisations en délivrance de médicaments.

Ce changement sectoriel reflète les politiques d'approvisionnement hospitalier visant à réduire les déchets plastiques dans les emballages stériles et les composants de soins des plaies. Les marques cosmétiques testent également des sachets d'algues pour les crèmes en dose unique, utilisant le récit d'un approvisionnement positif pour l'océan pour capter les consommateurs soucieux de durabilité. Dans toutes les catégories, des données claires sur la traçabilité de l'origine de la culture deviennent un prérequis, donnant aux fournisseurs intégrés verticalement un avantage commercial.

Par canal de distribution : les relations directes dominent sur un marché émergent

Les ventes directes représentaient 58,02 % des revenus en 2025 et continuent de croître à un TCAC de 7,65 % car les transformateurs nécessitent un accompagnement technique personnalisé lors des essais initiaux. La collaboration étroite raccourcit les cycles de qualification et permet aux fournisseurs de collecter des retours de performance qui alimentent les itérations de produits.

À mesure que le marché des emballages à base d'algues se développe, la distribution indirecte s'étendra, notamment pour les grades standard avec des fiches techniques publiées. Même ainsi, les principaux fournisseurs devraient maintenir des modèles hybrides, utilisant l'engagement direct pour les applications complexes à forte marge et les partenaires de distribution pour les déploiements de références de produits standardisés. Cette approche reflète l'évolution du secteur des produits chimiques de spécialité et équilibre la portée avec la maîtrise des applications.

Analyse géographique

L'Asie-Pacifique a généré 37,94 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 9,63 %. La côte du Jiangsu en Chine reste la plus grande zone de culture, bien que les pressions liées aux maladies incitent les agriculteurs à se tourner vers des variétés résistantes aux maladies et des lignes offshore. La Corée du Sud a établi un nouveau record d'exportation de 1 000 milliards KRW en 2024 et prévoit d'atteindre 1 300 milliards KRW d'ici 2027, signalant un soutien au niveau de l'État pour les chaînes de valeur à base d'algues. L'Indonésie et les Philippines continuent de fournir la majeure partie des matières premières de carraghénane, mais les éventuelles barrières à l'exportation maintiennent les acheteurs prudents.

L'Europe combine le leadership en matière d'innovation avec des incitations réglementaires. La superficie intégrée aux parcs éoliens aux Pays-Bas valide un modèle de culture évolutif, et les frais de REP au Royaume-Uni en 2025 accordent une préférence financière aux formats compostables. La décision de la France d'étendre la REP aux engins de pêche ouvre une niche d'application marine qui favorise les polymères d'origine océanique. Le financement par capital-risque de Notpla et Kelpi souligne la confiance des investisseurs dans la capacité des innovateurs européens à capter des segments de marché premium.

L'Amérique du Nord se positionne comme un pôle technologique. La subvention du Département de l'énergie accordée à Sway et le prix de la Fondation nationale des sciences font progresser la chimie des résines en substitution directe, tandis que les régimes de REP au niveau des États dans le Maine, l'Oregon et la Californie créent une demande supplémentaire. La culture nationale reste modeste, mais le Département de l'agriculture des États-Unis projette un secteur des algues de 733 millions USD d'ici 2030, assurant la sécurité des matières premières pour les transformateurs locaux. Des partenariats stratégiques entre les développeurs de résines américains et les cultivateurs asiatiques comblent déjà le déficit d'approvisionnement, tandis que les initiatives de transfert de technologie visent à localiser la culture sur les côtes atlantique et pacifique.

Paysage concurrentiel

La concurrence est modérément consolidée et dynamique, avec des jeunes entreprises soutenues par du capital-risque ayant attiré plus de 40 millions USD en fonds propres en 2024. Les transformateurs établis se concentrent sur l'alginate et le carraghénane à fort volume, mais subissent une compression des marges lorsque les prix des matières premières augmentent. Des jeunes entreprises telles que Notpla, Sway, Kelpi et B'ZEOS utilisent des technologies d'extraction ou de formulation protégées par des brevets pour se différencier sur la performance et la traçabilité.

Deux camps stratégiques se forment. Les fournisseurs historiques s'appuient sur leur échelle existante, leur distribution et leurs accords d'approvisionnement à long terme, tandis que les nouveaux entrants s'intègrent verticalement, gèrent des essais de culture et s'associent directement avec les propriétaires de marques pour des pilotes de co-développement. Cette dernière voie accélère les boucles d'apprentissage et guide la conception des résines autour de critères de performance réels.

Des fusions ou des alliances de partage de capacités sont probables à mesure que les coûts de fabrication augmentent. Des rapprochements potentiels permettraient aux jeunes entreprises désireuses de passer à l'échelle d'accéder à des actifs d'extraction éprouvés sans s'engager dans la construction d'usines complètes, et fourniraient aux transformateurs établis un apport de propriété intellectuelle. Au cours des cinq prochaines années, les progrès en matière de réduction des coûts et les taux d'adoption par les marques détermineront quels modèles économiques créent des avantages concurrentiels durables sur le marché des emballages à base d'algues.

Leaders du secteur des emballages à base d'algues

Notpla Limited

Sway Innovation Co.

B'ZEOS Switzerland SA

Zerocircle Alternatives Pvt. Ltd.

Evoware

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Sea Vegetable a lancé le « Projet Delicious Suji Aonori » pour développer l'utilisation culinaire des algues et financer la recherche en aquaculture.

- Janvier 2025 : Notpla a levé plus de 25 millions EUR pour déployer ses emballages à base d'algues compostables à domicile en Amérique du Nord.

- Novembre 2024 : B'ZEOS a obtenu 5 millions EUR pour augmenter la production d'emballages compostables en partenariat avec des fabricants alimentaires multinationaux.

- Novembre 2024 : Sway et Umaro ont remporté une subvention de 1,5 million USD du Département de l'énergie des États-Unis pour convertir les sous-produits d'alginate en résines thermoplastiques.

Portée du rapport mondial sur le marché des emballages à base d'algues

Le plastique dérivé des algues est 100 % biodégradable et écologiquement respectueux, offrant une solution viable à la crise environnementale causée par les plastiques à usage unique. Les emballages biodégradables à base d'algues gagnent en popularité dans le secteur alimentaire comme alternative durable aux matériaux d'emballage traditionnels. La recherche examine également les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché des emballages à base d'algues est segmenté par type de produit (feuilles, films, pochettes, boîtes et autres produits), par secteur d'utilisation final (alimentation, soins personnels et cosmétiques, produits pharmaceutiques, commerce de détail et autres secteurs d'utilisation final) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). Les estimations et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Feuilles |

| Films |

| Pochettes |

| Boîtes et plateaux |

| Pailles et couverts |

| Autre type de produit |

| À base d'alginate |

| À base de carraghénane |

| À base d'agar |

| Composites cellulose-algues |

| Granulés de biopolymères mélangés |

| Films et revêtements comestibles |

| Films flexibles compostables |

| Bioplastiques rigides |

| Revêtements barrières pour papier et carton |

| Alimentation et boissons |

| Restauration et hôtellerie |

| Soins personnels et cosmétiques |

| Produits pharmaceutiques et santé |

| Commerce de détail et commerce électronique |

| Autre secteur d'utilisation final |

| Ventes directes |

| Ventes indirectes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par type de produit | Feuilles | ||

| Films | |||

| Pochettes | |||

| Boîtes et plateaux | |||

| Pailles et couverts | |||

| Autre type de produit | |||

| Par composition des matériaux | À base d'alginate | ||

| À base de carraghénane | |||

| À base d'agar | |||

| Composites cellulose-algues | |||

| Granulés de biopolymères mélangés | |||

| Par fonction d'emballage | Films et revêtements comestibles | ||

| Films flexibles compostables | |||

| Bioplastiques rigides | |||

| Revêtements barrières pour papier et carton | |||

| Par secteur d'utilisation final | Alimentation et boissons | ||

| Restauration et hôtellerie | |||

| Soins personnels et cosmétiques | |||

| Produits pharmaceutiques et santé | |||

| Commerce de détail et commerce électronique | |||

| Autre secteur d'utilisation final | |||

| Par canal de distribution | Ventes directes | ||

| Ventes indirectes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des emballages à base d'algues ?

Le marché des emballages à base d'algues est évalué à 796,35 millions USD en 2026 et devrait atteindre 1,08 milliard USD d'ici 2031.

Quelle région génère les revenus les plus élevés pour les emballages à base d'algues ?

L'Asie-Pacifique est en tête avec 37,94 % de la part des revenus en 2025 et se développe à un TCAC de 9,63 % jusqu'en 2031.

Quel segment d'application connaît la croissance la plus rapide sur le marché ?

Les pochettes affichent la progression la plus rapide, enregistrant un TCAC de 9,05 % à mesure que les marques se tournent vers des formats flexibles adaptés à l'expédition en commerce électronique.

Pourquoi les entreprises pharmaceutiques adoptent-elles les emballages dérivés des algues ?

La familiarité réglementaire avec l'alginate et sa biocompatibilité éprouvée permettent un contact sûr avec les produits médicaux, entraînant un TCAC de 9,1 % dans le segment de la santé.

Comment les interdictions des plastiques à usage unique influencent-elles la demande du marché ?

Les interdictions nationales créent des lacunes de conformité immédiates, incitant les marques à substituer les matériaux restreints par des alternatives à base d'algues qui répondent à la fois aux normes de sécurité et de compostabilité.

Quel est le principal obstacle à une expansion rapide des capacités ?

Les investissements initiaux élevés — dépassant souvent 50 millions USD par bioraffinerie intégrée — ralentissent les constructions à grande échelle et retardent les économies d'échelle pour les nouveaux entrants.

Dernière mise à jour de la page le: