Taille et part du marché des soins pour animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 260.10 Milliards de dollars |

| Taille du Marché (2031) | 361.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.10% CAGR |

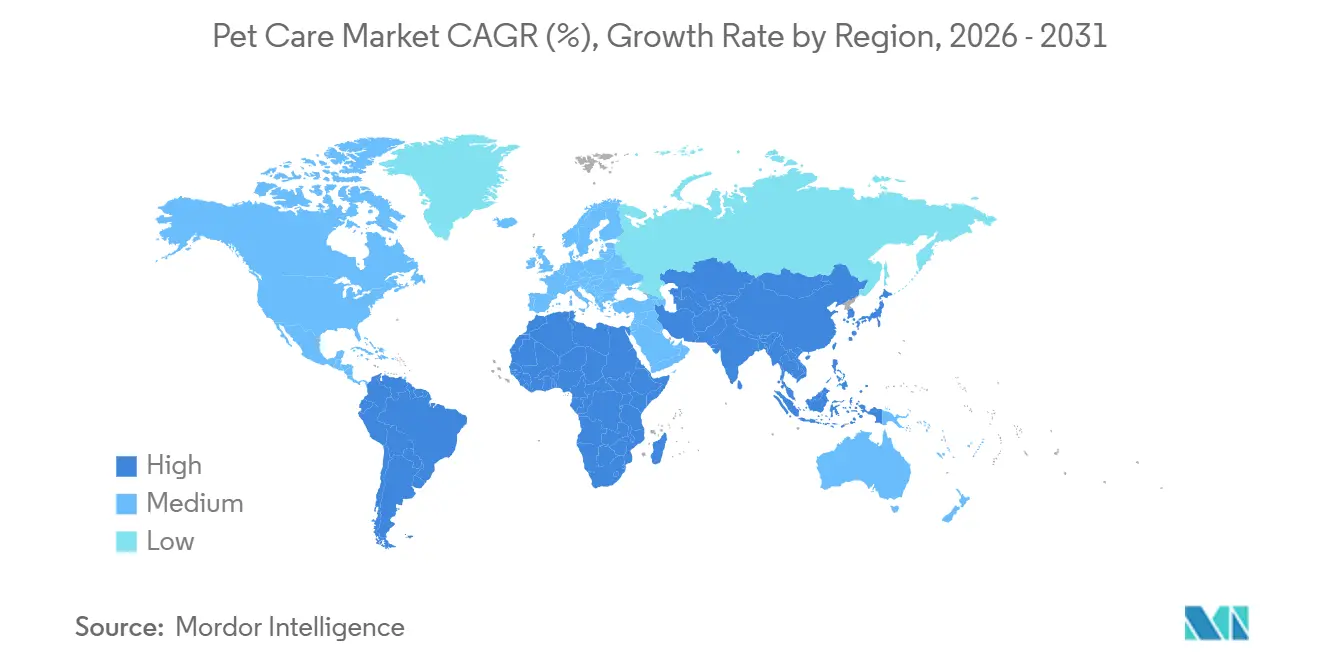

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soins pour animaux de compagnie par Mordor Intelligence

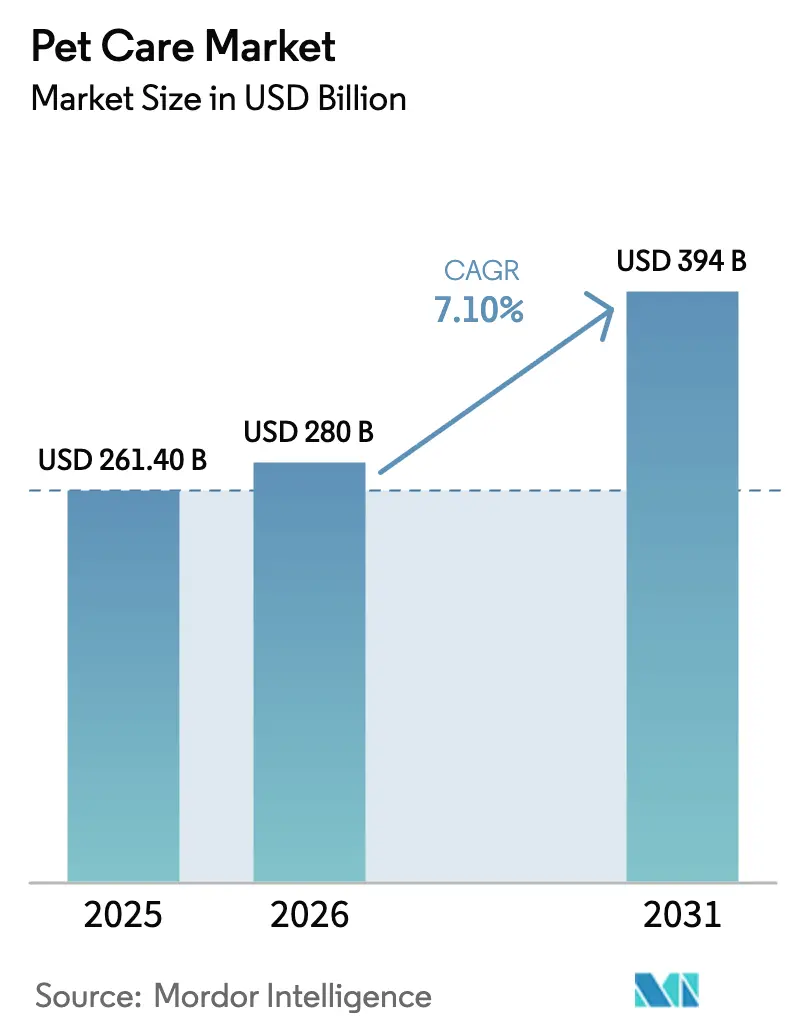

La taille du marché des soins pour animaux de compagnie était évaluée à 261,4 milliards USD en 2025 et devrait croître de 280,0 milliards USD en 2026 pour atteindre 394,0 milliards USD d'ici 2031, à un TCAC de 7,1 % au cours de la période de prévision (2026-2031). Les jeunes propriétaires, en particulier les ménages de la génération Z possédant plusieurs animaux de compagnie, redéfinissent la consommation en privilégiant le bien-être, la durabilité et la commodité dans leurs décisions d'achat. Ces évolutions soutiennent la premiumisation dans les domaines de la nutrition, des soins de santé et des services, tandis que les modèles de commerce électronique axés sur les données transforment les transactions ponctuelles en abonnements à long terme. Parallèlement, les avantages d'échelle en matière d'approvisionnement et de distribution maintiennent des barrières élevées pour les nouveaux entrants, même si des challengers proposant des ingrédients fonctionnels font pression sur les acteurs établis pour gagner des parts de marché. Les fluctuations des prix des matières premières, le renforcement des réglementations en matière d'étiquetage et les risques de contrefaçon continuent de poser des défis. Toutefois, ces facteurs ne devraient pas entraver de manière significative la croissance prévue du marché des soins pour animaux de compagnie au cours des cinq prochaines années.

Principaux enseignements du rapport

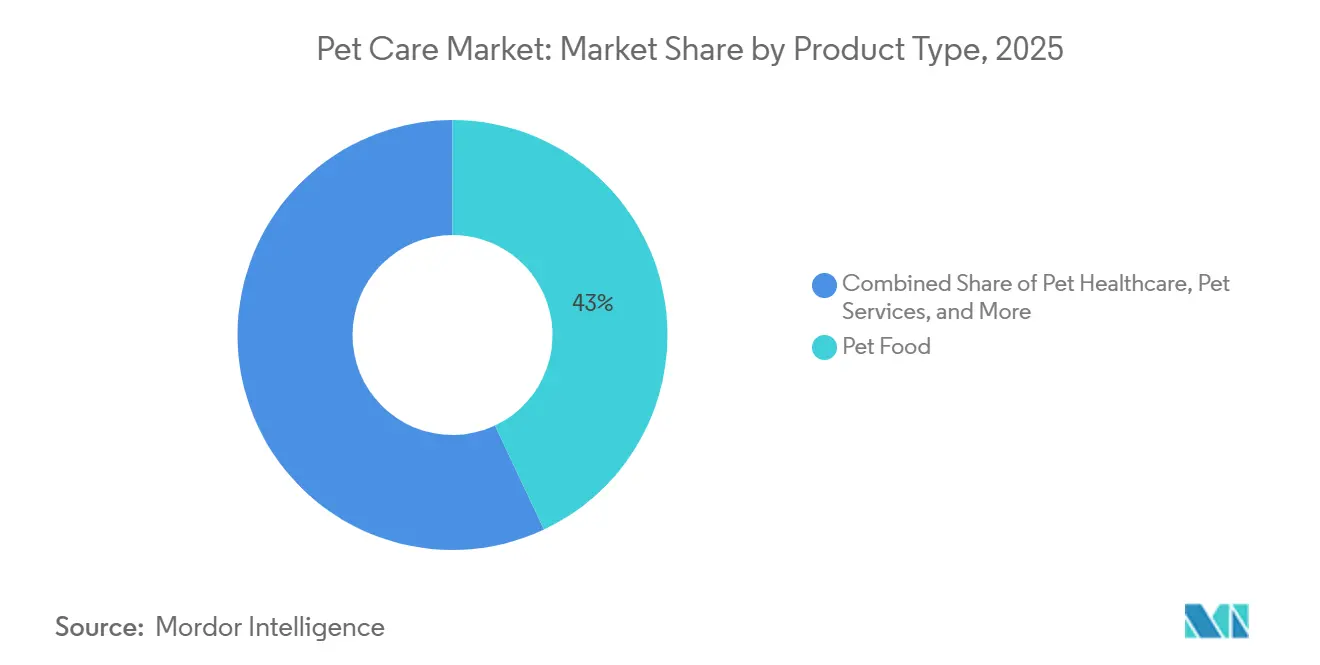

- Par type de produit, l'alimentation pour animaux de compagnie représentait 43 % de la taille du marché des soins pour animaux de compagnie en 2025, et les services pour animaux de compagnie devraient se développer à un TCAC de 10 % jusqu'en 2031.

- Par type d'animal, les chiens représentaient 46 % de la part du marché des soins pour animaux de compagnie en 2025, tandis que les chats progressent à un TCAC de 8,4 % jusqu'en 2031.

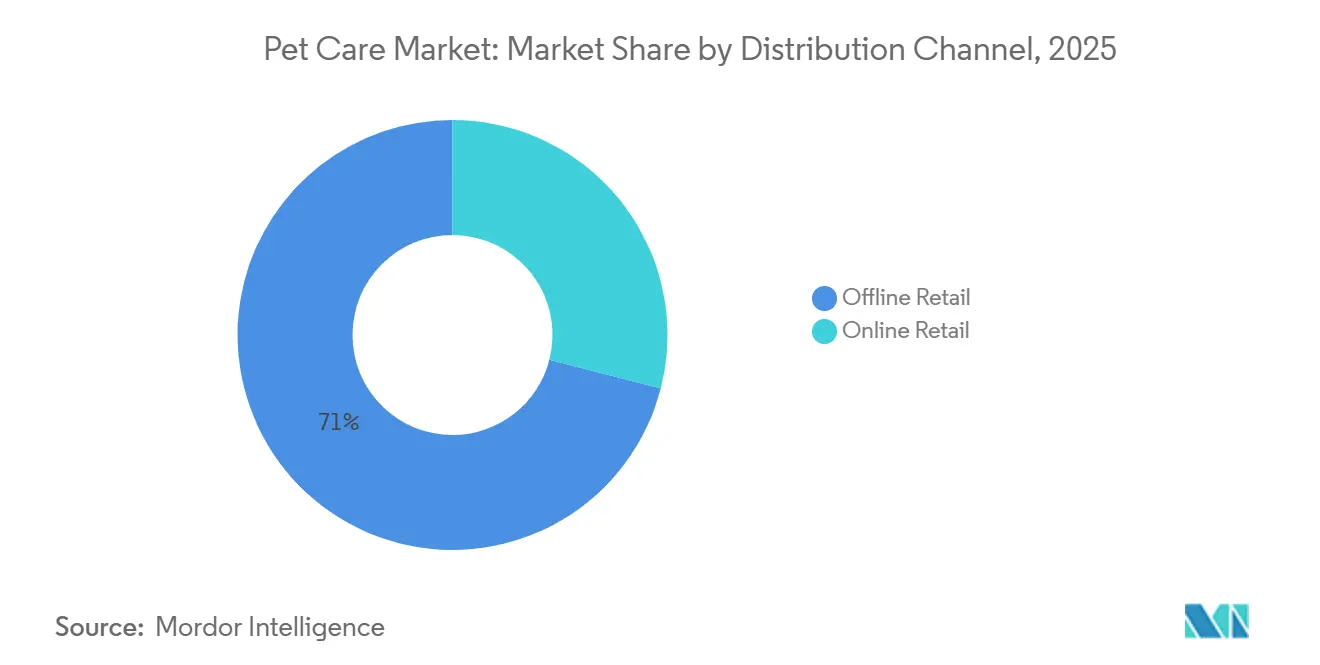

- Par canal de distribution, le commerce de détail hors ligne détenait une part de 71 % en 2025, tandis que le commerce de détail en ligne devrait atteindre un TCAC de 11,8 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 39 % des revenus mondiaux en 2025, et la région Asie-Pacifique devrait progresser à un TCAC de 9,6 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des soins pour animaux de compagnie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Humanisation des animaux de compagnie stimulant la premiumisation | +1.80% | Mondial, plus élevé en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Adoption croissante d'animaux de compagnie chez les millennials et la génération Z | +1.50% | Centres urbains dans le monde entier | Court terme (≤ 2 ans) |

| Croissance du commerce de détail en ligne de produits pour animaux de compagnie | +1.30% | Mondial, notamment en Amérique du Nord et en Chine | Court terme (≤ 2 ans) |

| Augmentation des dépenses en soins vétérinaires préventifs et en assurance | +0.90% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Urbanisation rapide des villes secondaires asiatiques | +0.80% | Asie-Pacifique principalement | Long terme (≥ 4 ans) |

| Intégration d'ingrédients fonctionnels dans les gammes alimentaires | +0.60% | Amérique du Nord et Europe en tête | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Humanisation des animaux de compagnie stimulant la premiumisation

Les propriétaires considèrent leurs animaux comme des membres de la famille et acceptent donc de payer des prix premium pour des recettes sans céréales, des repas frais et des compléments bien-être. La gamme réfrigérée de Freshpet Inc. a enregistré une croissance de 27,2 % en glissement annuel pour atteindre 975,2 millions USD en 2024, prouvant une forte élasticité-prix pour les produits peu transformés. Sur les marchés occidentaux, la tendance s'étend au toilettage, aux vêtements et aux voyages acceptant les animaux de compagnie, élargissant les sources de revenus pour les détaillants et les prestataires de services. La propension à dépenser dans toutes les catégories dépend de la stabilité des marchés du travail ; historiquement, les récessions entraînent un repli vers les gammes d'entrée de gamme. Néanmoins, les références premium continuent de surpasser les alternatives grand public, ancrant la création de valeur à long terme sur le marché des soins pour animaux de compagnie.

Adoption croissante d'animaux de compagnie chez les millennials et la génération Z

Les ménages de la génération Z ont atteint 18,8 millions en 2024, représentant une augmentation de 43,5 % par rapport à l'année précédente, et 70 % de ces foyers comptaient deux animaux de compagnie ou plus aux États-Unis[1]Source : Association of American Feed Control Officials, « Réglementations types pour les aliments pour animaux de compagnie », aafco.org. Les natifs du numérique privilégient la transparence de l'approvisionnement, les emballages neutres en carbone et les abonnements à livraison automatique, incitant les marques à adopter des écosystèmes omnicanaux. Les 20,3 millions de clients actifs de Chewy et son taux de livraison automatique de 75 % valident les économies de fidélisation du modèle[2]Source : Chewy, « Rapport annuel 2024 », investor.chewy.com. En Asie, le report de la formation d'une famille réoriente les revenus discrétionnaires vers les animaux de compagnie, renforçant les facteurs démographiques qui stimulent la croissance du marché des soins pour animaux de compagnie.

Augmentation des dépenses en soins vétérinaires préventifs et en assurance

Les primes brutes émises ont atteint 4,7 milliards USD en 2024, représentant une augmentation annuelle de 21,4 %, mais la pénétration n'était que de 3,9 % des animaux de compagnie éligibles aux États-Unis [3]Source : Chewy, « Rapport annuel 2024 », investor.chewy.com. Les dépenses vétérinaires moyennes par chien ont atteint 598 USD et par chat 529 USD, portées par les diagnostics de routine et la prise en charge des maladies chroniques [4]Source : Association nord-américaine d'assurance santé pour animaux de compagnie, « État du secteur 2024 », naphia.org. Zoetis Services LLC et Elanco Animal Health Inc. déploient des portefeuilles de vaccins et de parasiticides plus larges, tandis que les assureurs mettent en avant des options de franchise flexibles pour attirer les primo-souscripteurs. Avec un taux de pénétration de 40 % en Suède servant de référence, les assureurs voient un fort potentiel de croissance en Amérique du Nord et en Asie à mesure que la sensibilisation s'améliore.

Urbanisation rapide des villes secondaires asiatiques

La population féline de la Chine a atteint 62,3 millions en 2023, dépassant pour la première fois le nombre de chiens, en raison des contraintes liées aux appartements qui favorisent les espèces de plus petite taille. Le Japon présente un schéma similaire, avec 9,1 millions de chats contre 6,8 millions de chiens en 2023. Des fabricants tels que Unicharm Corporation développent leurs gammes de litières et de nutrition spécifique aux félins pour tirer parti de cette tendance. Les animaux de plus petite taille génèrent des tickets d'achat moins élevés mais élargissent la base de consommateurs, offrant au marché des soins pour animaux de compagnie un nouvel élan en termes de volume.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pour la viande et les céréales | -0.9% | Mondial, plus aigu dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Réglementations strictes en matière d'étiquetage et d'allégations | -0.5% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Produits contrefaits et de mauvaise qualité en ligne | -0.4% | Mondial, plus élevé là où l'application est faible | Court terme (≤ 2 ans) |

| Infrastructure de chaîne du froid limitée dans les marchés émergents | -0.3% | Asie-Pacifique, Afrique et Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pour la viande et les céréales

Le poulet, le bœuf, le maïs et le blé représentent jusqu'à 70 % des coûts de production. Les hausses de prix entre 2022 et 2024 ont comprimé les marges, de nombreuses marques ne disposant pas de capacités de couverture. Les grands acteurs compensent la volatilité par l'intégration verticale, mais les entreprises de taille intermédiaire ont soit reformulé leurs produits, soit absorbé les pertes, risquant des réactions négatives des consommateurs ou des tensions sur la trésorerie. Les événements géopolitiques, tels que les interdictions d'exportation et les épizooties de grippe aviaire, perpétuent l'incertitude, freinant les investissements en capital à long terme sur le marché des soins pour animaux de compagnie.

Réglementations strictes en matière d'étiquetage et d'allégations

Les règles de la Food and Drug Administration (FDA) exigent des listes d'ingrédients par ordre de poids décroissant, des analyses garanties et une adéquation nutritionnelle étayée, tandis que le règlement (UE) 767/2009 de l'Union européenne (UE) ajoute des obligations de traçabilité. Les mesures d'application concernant les régimes sans céréales témoignent d'un niveau de contrôle croissant, allongeant les cycles de développement des produits et augmentant les coûts de conformité. Les marques de plus petite taille, dépourvues d'équipes réglementaires dédiées, font face à des charges disproportionnées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les services dépassent la croissance de l'alimentation

L'alimentation pour animaux de compagnie dominait le marché des soins pour animaux de compagnie avec une part de marché de 43 % en 2025, ancrée par l'accessibilité et la stabilité en rayon des croquettes sèches. Cependant, les services pour animaux de compagnie — toilettage, pension, garderie et dressage — devraient afficher un TCAC robuste de 10 % jusqu'en 2031, les propriétaires urbains occupés considérant les soins professionnels comme une dépense incontournable. Des apports en main-d'œuvre plus élevés et une moindre sensibilité aux prix confèrent aux services les marges les plus élevées du secteur des soins pour animaux de compagnie. Les soins de santé constituent un autre point positif, portés par une sensibilisation croissante aux soins préventifs et aux remboursements d'assurance. Les croquettes sèches restent le moteur de volume, mais les références fraîches et réfrigérées, bien que limitées par les lacunes de la chaîne du froid, connaissent une croissance plusieurs fois supérieure. Combinées, ces dynamiques garantissent que la taille du marché des soins pour animaux de compagnie s'orientera progressivement vers des offres à plus haute valeur ajoutée sur l'horizon de prévision.

L'expansion des services remodèle la stratégie concurrentielle. Les acteurs établis utilisent des programmes de fidélité et des offres groupées de bien-être pour fidéliser leurs clients, tandis que les start-ups exploitent la technologie pour proposer des réservations via application et une surveillance des animaux en temps réel. Le gisement de profits attire des acteurs non traditionnels, tels que des hôtels qui reconvertissent des espaces inutilisés en suites de garderie. Dans le secteur alimentaire, les allégations fonctionnelles pour la santé digestive, le soutien articulaire et le soulagement de l'anxiété différencient les gammes premium, tandis que les orientations de l'Association of American Feed Control Officials (AAFCO) sur des ingrédients tels que les probiotiques affûtent le champ concurrentiel. Les friandises et les compléments alimentaires tirent parti des parallèles avec les tendances du bien-être humain, permettant des prix premium qui réduisent l'écart de volume avec les aliments de base pour animaux de compagnie. La segmentation par type de produit révèle une double opportunité où les marques doivent maintenir leur échelle dans les catégories de produits de base tout en créant de la valeur dans les niches orientées services et fonctionnelles pour renforcer leur part du marché des soins pour animaux de compagnie.

Par type d'animal : les chats gagnent du terrain sur les chiens

Les chiens représentaient 46 % de la taille du marché des soins pour animaux de compagnie en 2025 ; cependant, les chats devraient croître à un TCAC de 8,4 % jusqu'en 2031, portés par les ménages urbains à la recherche d'animaux de compagnie nécessitant peu d'entretien. Les villes asiatiques émergentes sont au cœur de ce phénomène, où la superficie des appartements, les restrictions sonores et les modes de vie à double revenu favorisent les félins. Les propriétaires de chats passent à des litières anti-odeurs, des régimes pour la santé urinaire et des boîtes à jouets par abonnement, élargissant la taille du marché des soins pour animaux de compagnie pour les produits spécifiques aux félins. Les oiseaux, les poissons, les petits mammifères et les reptiles restent des niches mais bénéficient des contraintes d'espace et du désir d'une esthétique intérieure unique. Chaque espèce présente des besoins distincts en matière d'accessoires, notamment des filtres, des chauffages, des habitats et des flux de marges spécialisés pour les détaillants.

Les chiens représentent toujours les dépenses les plus élevées, car l'alimentation, le dressage professionnel et les jours de pension dépassent les dépenses pour les félins. Néanmoins, les propriétaires de chats exigeants paient des prix premium au kilogramme pour des régimes autorisés par les vétérinaires. Les poissons sont populaires dans les bureaux pour leur effet apaisant, soutenant une longue traîne de consommables tels que les conditionneurs d'eau et les aquascapes décoratifs. Les petits mammifères séduisent les parents primo-accédants, enseignant la responsabilité, tandis que les reptiles ancrent des communautés d'enthousiastes qui dépensent beaucoup en technologie d'habitat. Cette diversification croissante des espèces diversifie les revenus au-delà des catégories traditionnellement centrées sur les chiens, garantissant que le marché des soins pour animaux de compagnie maintient une croissance équilibrée même si une catégorie animale particulière connaît un ralentissement.

Par canal de distribution : le commerce en ligne gagne des parts

Le commerce de détail hors ligne a conservé une part de 71 % en 2025, porté par les animaleries spécialisées, les cliniques vétérinaires et les grandes surfaces qui offraient des échantillons tactiles de produits et des conseils d'experts. Pourtant, le commerce de détail en ligne devrait enregistrer un TCAC de 11,8 % jusqu'en 2031, augmentant sa part du marché des soins pour animaux de compagnie grâce à la commodité des abonnements et aux algorithmes personnalisés qui fidélisent les commandes récurrentes. La pénétration de la livraison automatique de Chewy à 75 % du chiffre d'affaires 2024 illustre les économies de fidélisation du commerce électronique. Les magasins physiques ripostent avec des options d'achat en ligne et de retrait en magasin, la livraison locale le jour même et des expériences en magasin telles que les bains pour chiens en libre-service. Les cliniques vétérinaires bénéficient de fossés quasi réglementaires en dispensant des aliments et des médicaments sur ordonnance nécessitant une autorisation professionnelle, protégeant ainsi un gisement de profits stable, bien que spécialisé.

Les contrefaçons et les dommages à la livraison continuent de représenter des défis pour le commerce électronique pur. Cependant, les outils de sérialisation et de chaîne de blocs montrent des progrès dans la résolution de ces problèmes. Les différences géographiques jouent un rôle important. L'Amérique du Nord et l'Europe occidentale bénéficient de réseaux de livraison du dernier kilomètre bien établis, facilitant une adoption plus rapide du commerce en ligne. En revanche, les régions émergentes s'appuient davantage sur les modèles de vente en magasin en raison de systèmes logistiques et de paiement numérique sous-développés. Les chaînes de supermarchés exploitent les points de fidélité et les promotions inter-catégories pour conserver les achats de soins pour animaux de compagnie dans le cadre des courses hebdomadaires, ce qui est particulièrement attrayant pour les consommateurs soucieux de la valeur. En définitive, une approche omnicanale devrait façonner la distribution, chaque canal répondant à des besoins distincts des acheteurs, stimulant une croissance soutenue du marché des soins pour animaux de compagnie quelle que soit la préférence de canal.

Analyse géographique

L'Amérique du Nord représentait 39 % de la taille du marché des soins pour animaux de compagnie en 2025. La prévalence des repas frais premium, des plans d'assurance complets et des services à la demande contribue à une croissance régulière des dépenses de consommation. Les États-Unis sont en tête dans l'adoption précoce de la télémédecine vétérinaire, tandis que les exigences d'étiquetage bilingue du Canada introduisent des coûts de conformité mineurs sans créer de barrières structurelles significatives. La région affiche également la plus forte pénétration en ligne, portée par des systèmes logistiques avancés et une forte confiance des consommateurs.

La région Asie-Pacifique, dont la croissance est projetée à un TCAC de 9,6 % jusqu'en 2031, est le territoire à la croissance la plus rapide du marché des soins pour animaux de compagnie. La culture des appartements en Chine, la classe moyenne montante de l'Inde et l'urbanisation de l'Asie du Sud-Est constituent collectivement une vaste nouvelle base de consommateurs. Les lacunes de la chaîne du froid entravent la distribution des produits réfrigérés, mais les formats secs et humides continuent de prospérer, parallèlement à l'expansion des chaînes de toilettage et d'hôpitaux dans les villes secondaires. Le Japon, la Corée du Sud et l'Australie affichent des dépenses matures par animal de compagnie, mettant l'accent sur le bien-être et les régimes fonctionnels. L'élan dépend de la poursuite des investissements dans les infrastructures pour débloquer les gammes de produits premium.

L'Europe devrait connaître une croissance régulière, portée par l'Allemagne, la France et le Royaume-Uni. Dans ces pays, des facteurs tels que la durabilité, la traçabilité et la transparence des ingrédients incitent les consommateurs à opter pour des produits de soins pour animaux de compagnie premium. Pendant ce temps, l'Europe du Sud reste davantage axée sur la valeur, mais s'aligne progressivement sur le marché plus large à mesure que les niveaux de revenus s'améliorent. Cependant, les exigences strictes en matière d'étiquetage et de réglementation, bien qu'elles favorisent la confiance des consommateurs, tendent à ralentir l'introduction de nouvelles innovations. L'Amérique du Sud et l'Afrique devraient afficher une croissance relativement plus rapide. En Amérique du Sud, l'adoption croissante d'animaux de compagnie en milieu urbain dans des pays comme le Brésil et l'Argentine soutient l'expansion du marché malgré la volatilité économique. En Afrique, la demande émergente sur des marchés tels que l'Afrique du Sud et l'Égypte est renforcée par une sensibilisation croissante et le développement du commerce électronique dans les grandes villes. Ces facteurs contribuent à la croissance à long terme du marché des soins pour animaux de compagnie, malgré les défis liés aux infrastructures et à l'accessibilité financière.

Paysage concurrentiel

Le marché des soins pour animaux de compagnie est modérément concentré, Mars, Incorporated, Nestlé S.A. (Purina), Colgate-Palmolive Company (Hill's Pet Nutrition Inc.), The J. M. Smucker Company et Spectrum Brands, Inc. représentant collectivement la majorité de la taille du marché en 2025. Les entreprises leaders, telles que Mars, Incorporated et Nestlé S.A., s'étendent verticalement dans les services vétérinaires et la fabrication d'aliments frais pour accéder à des flux de revenus à marges plus élevées au-delà des aliments secs traditionnels pour animaux de compagnie. Colgate-Palmolive Company (Hill's Pet Nutrition Inc.) maintient une position concurrentielle solide dans les régimes thérapeutiques, soutenue par de vastes réseaux d'approbation vétérinaire difficiles à reproduire pour les marques grand public. Les concurrents de taille intermédiaire s'appuient sur l'héritage de marque et la visibilité en rayon, mais font face à une pression croissante pour renforcer leurs capacités numériques et de vente directe aux consommateurs.

Les opportunités d'innovation se concentrent de plus en plus sur la nutrition fonctionnelle, les régimes spécifiques aux pathologies et les plans de repas personnalisés livrés directement aux consommateurs. Freshpet Inc. a démontré le potentiel des formats réfrigérés et frais pour commander des prix premium sans dépendre des circuits de distribution traditionnels en gros. En réponse, les acteurs établis accélèrent les acquisitions, les partenariats et les investissements dans la nutrition fraîche et fonctionnelle, tirant parti de leur expertise réglementaire comme avantage défensif dans des cadres d'approbation complexes.

Les barrières à l'entrée restent significatives en raison des coûts élevés d'approvisionnement en matières premières, des frais de référencement en grande distribution et de l'augmentation des dépenses de marketing numérique. Cependant, des segments de niche tels que les soins aquatiques, les compléments fonctionnels et les produits pour animaux de compagnie respectueux de l'environnement présentent des opportunités de croissance différenciée. Dans l'ensemble, la concurrence est de plus en plus divisée entre les multinationales à économies d'échelle et les acteurs spécialisés à valeur ajoutée. Le succès sur le marché dépend de la portée omnicanale, de la transparence des ingrédients et du positionnement des produits étayé par des données cliniques.

Leaders du secteur des soins pour animaux de compagnie

Mars, Incorporated

Nestle S.A.(Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

The J. M. Smucker Company

Spectrum Brands, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Mars, Incorporated a lancé des outils de santé pour animaux de compagnie basés sur l'intelligence artificielle, notamment le contrôle dentaire canin GREENIES, qui utilise l'analyse d'images pour faciliter la détection précoce des problèmes dentaires. Cette initiative souligne le rôle de l'intelligence artificielle dans l'amélioration des soins préventifs, de la personnalisation et de l'engagement numérique sur le marché des soins pour animaux de compagnie.

- Décembre 2024 : General Mills, Inc. a finalisé l'acquisition pour 1,45 milliard USD de l'activité nord-américaine d'alimentation premium pour chats et de friandises pour animaux de compagnie de Whitebridge Pet Brands, renforçant ainsi sa position dans les segments à haute valeur ajoutée des soins pour animaux de compagnie.

- Janvier 2024 : Ÿnsect a obtenu l'approbation de l'Association of American Feed Control Officials (AAFCO) des États-Unis pour la farine de larves de ténébrion séchées, marquant la première autorisation d'une protéine d'insecte pour les aliments pour animaux de compagnie aux États-Unis. Ce développement devrait renforcer la concurrence sur le marché et stimuler l'innovation dans les produits alimentaires pour animaux de compagnie à base d'insectes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché des soins pour animaux de compagnie comme l'ensemble des revenus générés par les produits et services qui permettent de nourrir, soigner, toiletter, divertir et assurer les animaux de compagnie. Cela comprend les aliments conditionnés, les friandises, les médicaments vétérinaires, les services vétérinaires de routine, les produits de toilettage et d'hygiène, les services de dressage et de pension, les accessoires intelligents et l'assurance pour animaux de compagnie vendus dans les circuits physiques et numériques dans le monde entier.

Exclusions du périmètre : l'alimentation du bétail, la nutrition sportive équine et les fournitures pour animaux de laboratoire restent en dehors de ce périmètre.

Vue d'ensemble de la segmentation

- Par type de produit

- Alimentation pour animaux de compagnie

- Soins de santé pour animaux de compagnie

- Produits de toilettage pour animaux de compagnie

- Accessoires pour animaux de compagnie

- Services pour animaux de compagnie

- Par type d'animal

- Chiens

- Chats

- Autres animaux de compagnie

- Par canal de distribution

- Commerce de détail hors ligne

- Supermarchés et hypermarchés

- Animaleries spécialisées

- Cliniques vétérinaires

- Commerce de détail en ligne

- Commerce de détail hors ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des vétérinaires, des détaillants spécialisés, des plateformes d'abonnement en ligne et des distributeurs régionaux en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Les entretiens ont testé les courbes d'adoption des aliments premium, l'adoption de la télésanté et les tickets de service moyens, ce qui nous a aidés à valider les chiffres secondaires et à affiner les hypothèses du modèle.

Recherche documentaire

Nous avons d'abord collecté des données de référence à partir de sources publiques telles que l'enquête sur les dépenses de l'American Pet Products Association, les fichiers de propriété animale de l'USDA, les tableaux de bord de population animale de la FEDIAF, les données de dépenses des ménages d'Eurostat et les statistiques de la Japan Pet Food Association, complétées par des archives de presse dans Dow Jones Factiva et les dépôts 10-K des entreprises. Ces sources ont fourni des données sur les populations d'animaux de compagnie, les dépenses par animal, les répartitions par canal et les indices de coûts qui ancrent le bassin de demande. D&B Hoovers a fourni des ventilations de revenus qui ont guidé les niveaux de prix et les parts de catégories. Les sources citées illustrent notre approche et ne sont pas exhaustives ; de nombreux ensembles de données supplémentaires ont été examinés pour confirmer les tendances et combler les lacunes.

Dimensionnement du marché et prévisions

Une construction descendante convertit les populations d'animaux de compagnie par pays en bassins de dépenses grâce aux dépenses moyennes par chien, chat, poisson ou petit mammifère, qui sont ensuite réconciliées avec les agrégats des fournisseurs et des vérifications échantillonnées de prix de vente moyen en ligne × volume avant de finaliser les totaux. Les variables clés comprennent les taux d'adoption d'animaux de compagnie, le revenu disponible par habitant, les prix des produits ajustés à l'inflation, l'indice des coûts vétérinaires et la part du commerce électronique dans les produits spécialisés pour animaux de compagnie. Les prévisions sur cinq ans reposent sur un lissage exponentiel soutenu par une régression multivariée pour les moteurs de prix et de population que notre panel d'experts a validés. Lorsque les données de canal étaient incomplètes, des panels de détaillants échantillonnés ont comblé les lacunes.

Validation des données et cycle de mise à jour

Les résultats font l'objet d'analyses de variance par rapport aux courbes de dépenses historiques, aux références sectorielles et aux vérifications de change, suivies d'une révision par un analyste senior. Nous actualisons les données tous les douze mois et déclenchons des recalculs intermédiaires lorsque des fusions, des épidémies ou des changements réglementaires modifient sensiblement la demande.

Pourquoi la référence de Mordor Intelligence sur les soins pour animaux de compagnie mérite confiance

Les chiffres publiés diffèrent parce que les entreprises choisissent des combinaisons de produits, des canaux et des cadences de mise à jour variés.

Notre périmètre rigoureux, nos vérifications croisées itératives et notre actualisation annuelle offrent aux décideurs une référence stable mais actualisée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 380 milliards USD (2025) | ||

| 273,42 milliards USD (2025) | Cabinet de conseil mondial A | Omet les appareils de toilettage et la plupart des lignes d'assurance et applique une croissance de premiumisation plus lente |

| 200 milliards USD (2024) | Revue professionnelle B | Ne couvre que les aliments et accessoires au détail, exclut les revenus vétérinaires et de services |

| 159,1 milliards USD (2022) | Association professionnelle C | Année de base ancienne et ensemble de pays limité sans ajustement de l'inflation du canal en ligne |

Ces contrastes montrent que lorsque le périmètre se rétrécit ou que les mises à jour de prix prennent du retard, les totaux varient considérablement. En couvrant l'intégralité de la chaîne commerciale et en revalidant chaque année, Mordor Intelligence fournit une référence équilibrée et transparente que les planificateurs peuvent reproduire et défendre.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des soins pour animaux de compagnie en 2026 ?

La taille du marché des soins pour animaux de compagnie a atteint 280 milliards USD en 2026.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les services pour animaux de compagnie affichent la trajectoire la plus forte avec un TCAC projeté de 10 % jusqu'en 2031, soutenu par la demande en toilettage, pension et garderie.

Quel type d'animal gagne des parts le plus rapidement ?

Les chats progressent à un TCAC de 8,4 % jusqu'en 2031, les propriétaires urbains en Asie et les jeunes démographies aux États-Unis favorisant des animaux de compagnie nécessitant moins d'entretien.

À quelle vitesse le commerce de détail en ligne pour animaux de compagnie se développe-t-il ?

Le commerce de détail en ligne devrait croître à un TCAC de 11,8 % jusqu'en 2031, dépassant largement les circuits hors ligne grâce aux avantages des abonnements et de la livraison le jour même.

Dernière mise à jour de la page le: