Taille et part du marché des animaux de compagnie aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

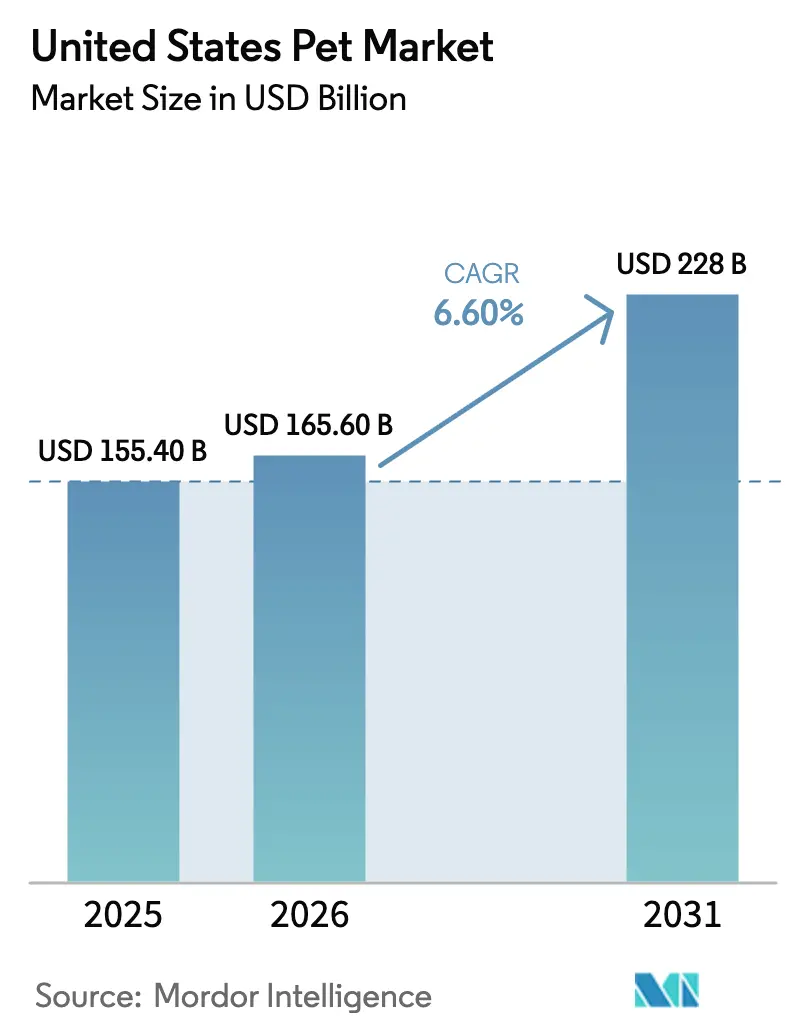

| Taille du marché de l'année de base (2025) | 155.40 Milliards de dollars |

| Taille du Marché (2026) | 165.60 Milliards de dollars |

| Taille du Marché (2031) | 228 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des animaux de compagnie aux États-Unis par Mordor Intelligence

Le marché des animaux de compagnie aux États-Unis était évalué à 155,4 milliards USD en 2025 et devrait croître de 165,6 milliards USD en 2026 pour atteindre 228,0 milliards USD d'ici 2031, à un TCAC de 6,60 % durant la période de prévision (2026-2031). Cette expansion démontre comment les animaux de compagnie sont passés de simples compagnons domestiques à de véritables investissements de style de vie, suscitant une demande stable pour une nutrition haut de gamme, des soins de santé préventifs et des services numériques. L'essor des avantages sociaux liés aux animaux de compagnie offerts par les employeurs, la popularité des aliments frais et surgelés, ainsi que la simplification des procédures d'approbation des médicaments pour les animaux de compagnie élargissent le marché adressable tout en protégeant les marges contre l'inflation. Les modèles d'abonnement automatique en ligne, les abonnements en vente directe aux consommateurs et la distribution omnicanale continuent de gagner du terrain, remodelant la structure des coûts concurrentiels et accélérant la consolidation. Parallèlement, les pénuries de main-d'œuvre vétérinaire, les frais d'emballage liés à la responsabilité élargie des producteurs et les comportements de déclassement induits par l'inflation tempèrent une croissance supérieure à la tendance, soulignant la nécessité d'une agilité stratégique pour que les propriétaires de marques restent compétitifs.

Principaux enseignements du rapport

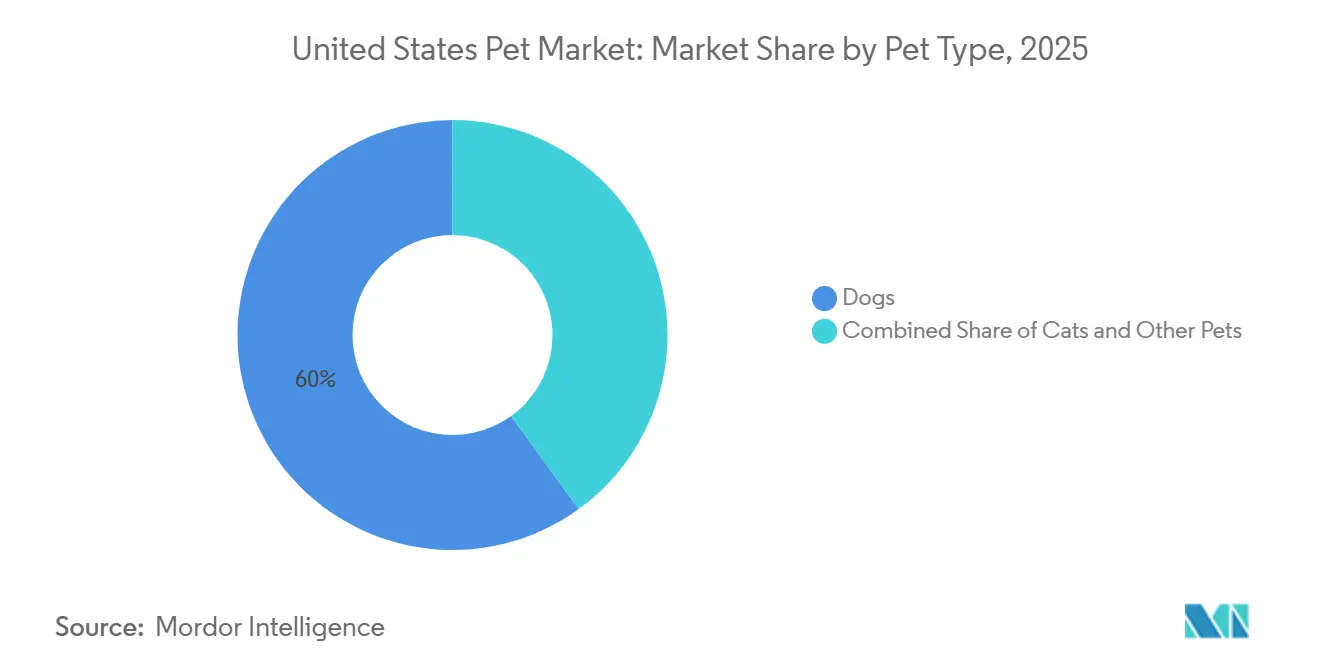

- Par type d'animal, les chiens ont capté 60 % de la part du marché des animaux de compagnie aux États-Unis en 2025, tandis que les chats progressent à un TCAC de 7,8 % jusqu'en 2031.

- Par type de produit, l'alimentation représentait 38,7 % de la taille du marché des animaux de compagnie aux États-Unis en 2025, tandis que les services devraient se développer à un TCAC de 16,5 % jusqu'en 2031.

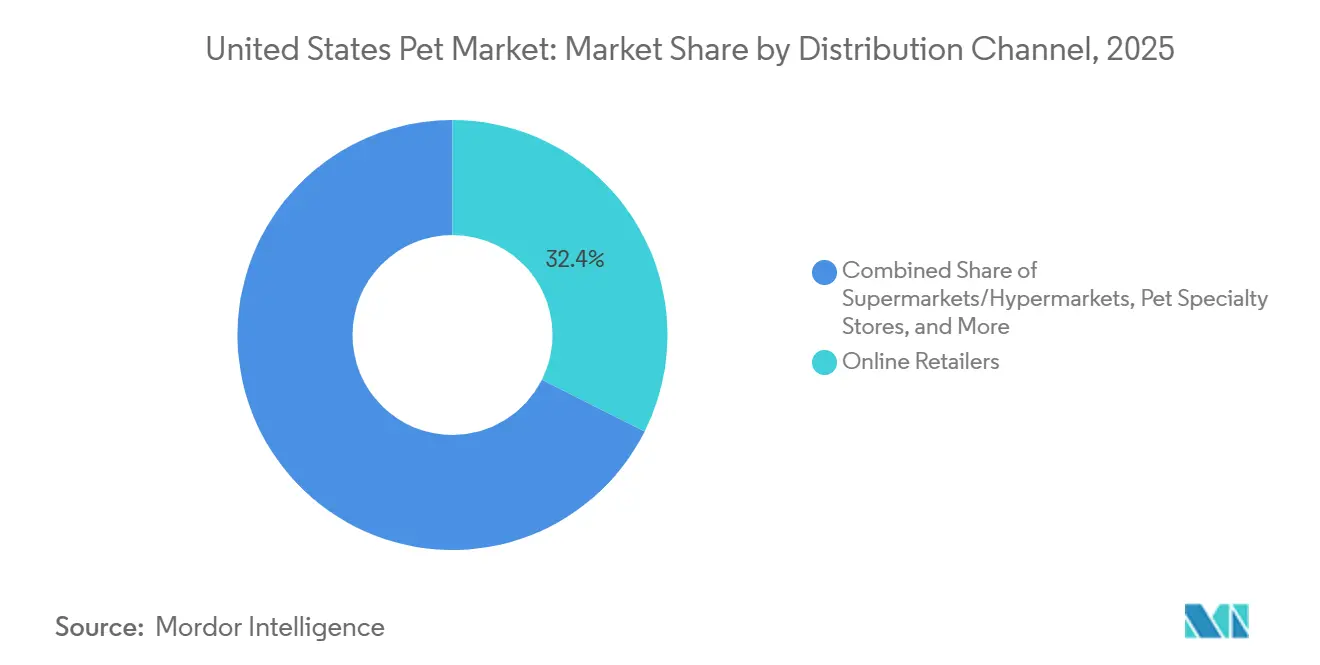

- Par canal de distribution, les détaillants en ligne détenaient une part de 32,4 % de la taille du marché des animaux de compagnie aux États-Unis en 2025, tandis que les marques en vente directe aux consommateurs progressent à un TCAC de 18,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des animaux de compagnie aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses haut de gamme tirées par l'humanisation | +1.80% | Métropoles côtières urbaines et villes de taille moyenne à l'échelle nationale | Long terme (≥ 4 ans) |

| Accélération du commerce électronique et de la pénétration omnicanale | +1.50% | Zones métropolitaines dotées d'une infrastructure de livraison le jour même | Moyen terme (2-4 ans) |

| Adoption croissante de l'assurance pour animaux de compagnie | +1.20% | États à forte adoption d'avantages sociaux employeurs et pôles technologiques | Moyen terme (2-4 ans) |

| Expansion des avantages sociaux liés aux soins des animaux de compagnie offerts par les employeurs | +0.70% | Sièges sociaux du Fortune 500 et pôles technologiques | Long terme (≥ 4 ans) |

| Voie d'accélération de la FDA pour les nouvelles thérapeutiques | +0.60% | À l'échelle nationale via le Centre de médecine vétérinaire de la FDA | Court terme (≤ 2 ans) |

| Approvisionnement en nouvelles protéines résistantes au changement climatique | +0.50% | Chaînes d'approvisionnement nationales et régions d'approvisionnement en ingrédients | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses haut de gamme tirées par l'humanisation

Les repas frais et surgelés ont mis en évidence la volonté des consommateurs d'investir dans des options peu transformées et nutritives. L'accent mis sur les offres haut de gamme s'est étendu aux services tels que le toilettage, la formation comportementale et les soins spa, créant des opportunités de revenus récurrents pour les détaillants spécialisés. La transparence des ingrédients des produits, notamment les formules à protéine unique et les étiquettes sans OGM (organisme génétiquement modifié), renforce la fidélité à la marque parmi les propriétaires d'animaux soucieux de leur santé. De plus, les plateformes de médias sociaux contribuent à la normalisation des achats haut de gamme en promouvant des styles de vie aspirationnels pour les animaux de compagnie, augmentant ainsi l'influence entre pairs sur les décisions d'achat. Les entreprises qui intègrent la personnalisation et les allégations de santé fonctionnelle continuent d'enregistrer une demande constante pour les produits haut de gamme, même en période d'incertitudes économiques générales.

Accélération du commerce électronique et de la pénétration omnicanale

Les canaux en ligne ont capté une part significative des revenus du marché des animaux de compagnie aux États-Unis en 2025, une part portée par les abonnements automatiques qui réduisent le taux d'attrition et augmentent la valeur à vie. Le détaillant en ligne Chewy a généré 11,86 milliards USD de ventes nettes pour l'exercice 2024, la majorité de cette part provenant des clients abonnés à l'autoship. Les enseignes physiques ont répondu en lançant des services de click-and-collect, en déployant des applications mobiles et en s'associant à des coursiers du dernier kilomètre pour rivaliser avec l'immédiateté des acteurs purement en ligne. Les nouveaux entrants en vente directe aux consommateurs tirent parti de marges brutes plus élevées pour financer une innovation agile et une narration de marque rapide. Ce changement de distribution comprime les prix dans les catégories de produits courants tout en élargissant l'écart dans les services haut de gamme et axés sur les données.

Adoption croissante de l'assurance pour animaux de compagnie

Le taux de pénétration de l'assurance pour animaux de compagnie a atteint environ 3,9 % des animaux de compagnie aux États-Unis en 2024, les subventions des employeurs ayant élargi la couverture et réduit les frais à la charge des assurés. La croissance du nombre d'abonnés démontre comment des primes prévisibles encouragent les propriétaires d'animaux à approuver les tests diagnostiques et les procédures électives. Les stratégies de tarification agressives des nouveaux entrants élargissent les options pour les consommateurs et accroissent la notoriété du marché. Bien que la réglementation au niveau des États reste incohérente, une proposition de législation modèle à l'étude vise à standardiser les conditions des polices, ce qui pourrait élargir le marché adressable. De plus, l'adoption de l'assurance contribue à stabiliser les revenus des cliniques vétérinaires en atténuant les fluctuations saisonnières de la fréquence des visites.

Voie d'accélération de la FDA pour les nouvelles thérapeutiques

Un processus d'examen accéléré a réduit les délais d'approbation pour les thérapies à base d'anticorps monoclonaux conçues pour l'arthrose, avec deux traitements approuvés en 2024 [1]Source : Association of American Feed Control Officials, « 2025 Ingredient Definitions », aafco.org. Un accès plus rapide au marché encourage les entreprises pharmaceutiques à réaffecter leurs budgets de R&D vers les animaux de compagnie, un segment historiquement éclipsé par l'élevage. Les premiers entrants bénéficient d'une fenêtre de tarification avant l'arrivée des biosimilaires, stimulant des recherches supplémentaires dans des catégories de maladies chroniques telles que la dermatologie et l'oncologie. Le programme réglementaire s'aligne sur les orientations plus larges en matière de santé numérique, facilitant l'intégration de la télémédecine et la délivrance d'ordonnances via les pharmacies en ligne.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déclassement vers les marques à bas prix induit par l'inflation | −1.1% | À l'échelle nationale, plus aigu dans les ménages à faibles revenus et les zones rurales | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre vétérinaire | −0.9% | À l'échelle nationale, grave dans les zones rurales et les zones urbaines mal desservies | Moyen terme (2-4 ans) |

| Frais d'emballage liés à la responsabilité élargie des producteurs | −0.5% | Californie, Oregon et Maine, avec d'autres États envisageant des lois | Long terme (≥ 4 ans) |

| Volatilité des tendances sur les médias sociaux et risque de stocks | −0.4% | Vente au détail spécialisée nationale et canaux de vente directe aux consommateurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déclassement vers les marques à bas prix induit par l'inflation

Les budgets des consommateurs se sont resserrés en 2025 avec la hausse des prix de l'alimentation et de l'énergie, déplaçant la demande vers les produits à marque propre dans les grandes surfaces. La gamme d'aliments pour animaux de compagnie en marque propre d'un grand club-entrepôt a gagné des parts, comprimant les volumes pour les marques de milieu de gamme. Les données de transactions bancaires ont indiqué que les dépenses de la catégorie n'ont progressé que de 3,2 % en 2025, en dessous des moyennes à long terme [2]Source : Bank of America Institute, « Consumer Spending Pulse 2025 », bankofamerica.com. Les marques ont répondu avec des formats de plus petite taille et des extensions de gamme économique pour préserver la fidélité des acheteurs. Bien que l'inflation devrait se modérer, la sensibilité aux prix pourrait durer au-delà du cycle économique immédiat, rendant la profondeur du portefeuille essentielle pour les fabricants.

Pénurie de main-d'œuvre vétérinaire

Trente-quatre pour cent des vétérinaires ont signalé des symptômes d'épuisement professionnel en 2025, intensifiant les contraintes de capacité dans les cliniques [3]Source : Association vétérinaire médicale américaine, « Rapport sur les effectifs 2025 », avma.org. La dette moyenne des diplômés dissuade les nouveaux entrants de s'orienter vers la pratique en médecine des animaux de compagnie, en particulier dans les communautés rurales. Les listes d'attente pour les rendez-vous prolongent les procédures électives, réduisant les ventes de produits dentaires, orthopédiques et nutritionnels. Le triage par télésanté et l'élargissement du champ d'action des techniciens offrent un soulagement partiel, mais ne peuvent pas remplacer entièrement les diagnostics en personne. À moins que les inscriptions et la rétention ne s'améliorent, la pénurie pèsera sur les revenus des services au moins jusqu'en 2029.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'animal : les chats réduisent l'écart

Les chiens représentaient 60 % de la taille du marché des animaux de compagnie aux États-Unis en 2025, tandis que les chats devraient les dépasser avec un TCAC de 7,8 % jusqu'en 2031. La trajectoire féline plus rapide découle des modes de possession adaptés aux appartements parmi les jeunes professionnels et du récent déploiement de produits nutritionnels, thérapeutiques et d'assurance haut de gamme spécifiques aux chats. Les autres animaux de compagnie, tels que les oiseaux, les poissons d'eau douce, les reptiles et les petits mammifères, représentaient collectivement des revenus comparativement moins importants, bénéficiant de régimes alimentaires spécialisés et d'innovations en matière d'habitat qui augmentent la taille moyenne du panier. La pénétration croissante des chats dans les programmes d'assurance parrainés par les employeurs renforce la fréquence des soins cliniques, réduisant les disparités historiques avec la couverture canine. Les approbations réglementaires, telles que l'anticorps monoclonal pour l'arthrose féline en 2024, catalysent davantage les dépenses vétérinaires et ancrent le cycle de mise à niveau de l'espèce.

Des coûts de possession plus faibles et une nature indépendante rendent les chats attrayants pour les citadins, tandis que la visibilité sur les médias sociaux élève leur statut culturel, propulsant les achats d'accessoires et de mobilier. Les chiens conservent leur leadership dans les services tels que la garderie, la formation et les équipements de plein air, où la complexité comportementale soutient des prix plus élevés. La possession de reptiles et d'oiseaux exotiques est limitée par les règles de transport interétatique et l'accessibilité vétérinaire, plafonnant leur potentiel malgré l'enthousiasme de niche. Les ventes de petits mammifères restent stables, soutenues par des campagnes éducatives soulignant les soins responsables. Pour réussir à travers les espèces, les fabricants et les détaillants doivent adapter la communication et la conception des produits à des facteurs comportementaux et de santé distincts plutôt que d'adopter une stratégie monolithique.

Par type de produit : les services dépassent les biens

L'alimentation a maintenu une part de 38,7 % de la taille du marché des animaux de compagnie aux États-Unis en 2025, mais les services devraient afficher la croissance la plus rapide avec un TCAC de 16,5 %. Les croquettes sèches restent le premier choix pour la nutrition des animaux de compagnie. Cependant, les formats frais et surgelés connaissent une croissance à deux chiffres en raison de la préférence des consommateurs pour les régimes peu transformés. Les friandises et les mâche-os représentent une part substantielle de la demande d'aliments pour animaux de compagnie, les avantages fonctionnels, notamment la santé dentaire et le soutien articulaire, influençant de plus en plus les achats impulsifs. Les compléments alimentaires pour animaux de compagnie contenant des ingrédients tels que la glucosamine, les probiotiques et le cannabidiol gagnent une acceptation initiale auprès des consommateurs. Néanmoins, une adoption plus large en commerce de détail nécessitera des orientations plus claires de la part de la Food and Drug Administration des États-Unis concernant l'étiquetage et les allégations relatives au cannabidiol.

Dans le segment des services, les soins vétérinaires restent la catégorie générant les revenus les plus importants. Cependant, la croissance est limitée par les pénuries de vétérinaires qualifiés et de personnel de soutien. Les services de pension et de garderie se redressent avec la reprise des tendances de retour au bureau, tandis que la formation des animaux de compagnie évolue vers des formats virtuels, réduisant les barrières géographiques et améliorant l'accessibilité. Les fournitures maintiennent des flux de revenus stables grâce à des catégories telles que les produits de toilettage, les jouets et les traitements de santé sans ordonnance. Les entreprises qui intègrent des produits physiques avec des écosystèmes de services, comme la combinaison d'une assurance pour animaux de compagnie avec des programmes de soins préventifs, sont bien positionnées pour capter une plus grande part des dépenses globales de soins pour animaux de compagnie.

Par canal de distribution : la domination numérique s'accélère

Les détaillants en ligne ont capté 32,4 % de la taille du secteur des animaux de compagnie aux États-Unis en 2025, et les acteurs en vente directe aux consommateurs progressent à un TCAC de 18,9 % jusqu'en 2031. Les programmes d'abonnement automatique ancrent une demande prévisible, permettant aux détaillants de négocier des conditions favorables avec les fournisseurs et de réinvestir dans l'expérience client. Les marques en vente directe aux consommateurs atteignent la rentabilité en contournant les canaux de distribution traditionnels, permettant le réinvestissement dans la personnalisation axée sur les données et les stratégies d'engagement client. Les supermarchés et les hypermarchés restent importants en raison de leur commodité et de leur capacité à stimuler les achats impulsifs, bien qu'ils fassent face à une concurrence croissante des produits à marque propre. Les grandes surfaces et les clubs continuent de séduire les consommateurs soucieux de la valeur grâce aux emballages en vrac et aux prix promotionnels.

Les détaillants spécialisés en animaux de compagnie ont connu une certaine baisse de leur part de marché, les concurrents omnicanaux reproduisant les programmes de fidélité et les fonctionnalités orientées services. Les cliniques vétérinaires conservent un rôle de niche dans la distribution de régimes sur ordonnance et de produits thérapeutiques. Avec la convergence des canaux numériques et physiques, les détaillants sont de plus en plus tenus d'intégrer la gestion des stocks, la tarification et les données de fidélité sur toutes les plateformes. Les avantages concurrentiels futurs dépendront des investissements dans la livraison du dernier kilomètre, les services de télésanté et l'engagement des consommateurs via des applications.

Analyse géographique

Les schémas de demande régionaux au sein du marché des animaux de compagnie aux États-Unis varient à travers le pays, reflétant des différences de revenus, de densité de population et d'attitudes culturelles. Les zones métropolitaines côtières telles que New York, Los Angeles et Seattle affichent les dépenses par animal les plus élevées, portées par l'adoption d'une nutrition haut de gamme et les avantages sociaux offerts par les employeurs. Ces marchés enregistrent également la plus rapide adoption des services de télésanté et d'abonnement automatique, tirant parti d'une infrastructure robuste de livraison du dernier kilomètre. En revanche, le Midwest et le Sud contribuent à un nombre absolu plus important d'animaux de compagnie, mais tendent à s'orienter vers des achats axés sur la valeur, entraînant une pénétration des marques propres supérieure à la moyenne nationale.

Les régions rurales sont confrontées à des lacunes en matière d'accès vétérinaire, exacerbées par les pénuries de main-d'œuvre, limitant la croissance des procédures électives et des thérapeutiques avancées. Cependant, les canaux de vente directe aux consommateurs et les cliniques mobiles compensent partiellement la rareté des cliniques en permettant la livraison à domicile de régimes sur ordonnance et les consultations à distance. La durabilité environnementale résonne davantage dans les États de la côte Ouest, où la législation sur la responsabilité élargie des producteurs stimule l'innovation en matière d'emballage et influence les décisions d'achat. Les États dotés de secteurs technologiques en plein essor — le Texas, le Colorado et la Caroline du Nord — affichent des taux d'adoption de l'assurance plus élevés, reflétant les tendances en matière d'avantages sociaux des employeurs.

Les événements météorologiques façonnent également les cycles d'achat régionaux. Les États du Golfe sujets aux ouragans connaissent des pics de demande pour les produits de préparation aux urgences, notamment les chenils portables et les aliments longue conservation. Les régions enneigées enregistrent des ventes hivernales plus élevées de vêtements de protection et de baumes pour les pattes. Les restrictions dans les appartements urbains des villes du Nord-Est favorisent la possession de chats, tandis que les communautés suburbaines de la Ceinture du Soleil privilégient les chiens et les accessoires de plein air. La compréhension de ces nuances micro-géographiques permet aux marques d'adapter les stocks, les promotions et les messages pour maximiser la pertinence régionale.

Paysage réglementaire

Les aliments et produits pour animaux de compagnie aux États-Unis fonctionnent selon un cadre double fédéral-étatique. Le Center for Veterinary Medicine de la FDA applique le Federal Food, Drug, and Cosmetic Act, tandis que les programmes étatiques de contrôle des aliments se réfèrent au langage type de l'AAFCO pour l'étiquetage et la conformité. Les réglementations types AAFCO Pet Food Label Modernization (PFLM), en vigueur depuis janvier 2024, sont en cours de mise en œuvre dans les États selon des calendriers de transition pluriannuels, ce qui accroît à court terme la charge de travail liée à l'étiquetage et à la justification des allégations.

Concernant les ingrédients et la sécurité, la FDA a publié en janvier 2025 le Guidance for Industry n°294 afin de créer l'Animal Food Ingredient Consultation, une étape volontaire d'évaluation de la sécurité avant mise sur le marché, ainsi que le Guidance n°293 en octobre 2024 traitant de l'application des règles pour les ingrédients définis par l'AAFCO. Parallèlement, la Résolution AAFCO 2025-002 d'avril 2025 a établi un service d'examen des étiquettes visant à harmoniser l'étiquetage entre États, tandis que les exigences de permis de l'USDA APHIS via le système eFile continuent d'influencer l'approvisionnement transfrontalier.

Paysage concurrentiel

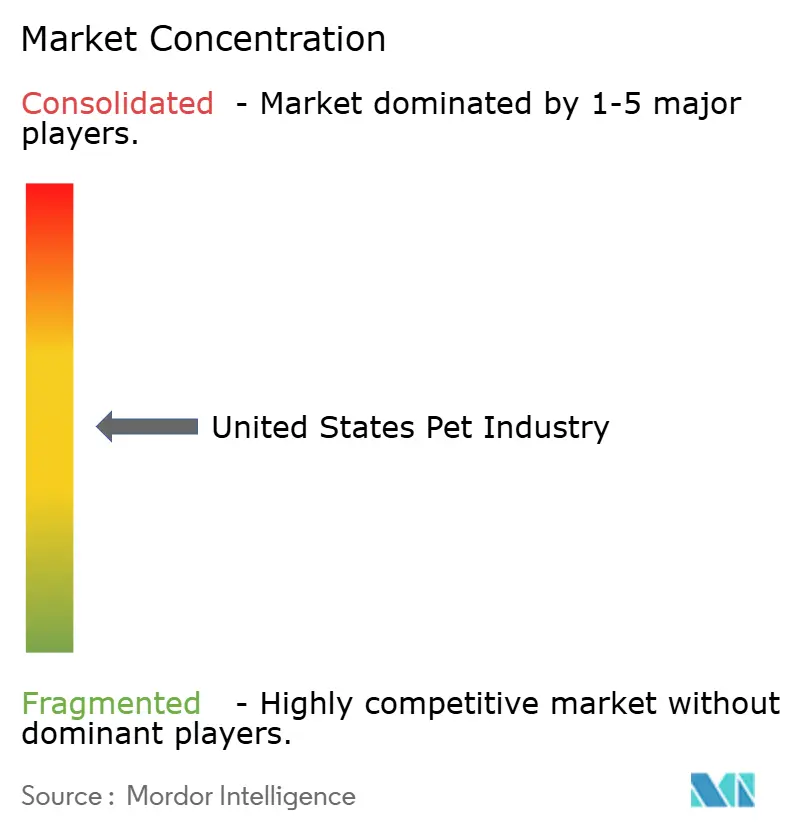

Le marché des animaux de compagnie aux États-Unis présente une concentration de marché modérée, les cinq premières entreprises représentant la majorité de la taille du marché en 2025. Mars, Incorporated domine le marché avec un portefeuille diversifié couvrant plusieurs niveaux de prix et catégories d'espèces. Nestle S.A. (Purina) tire parti de ses solides capacités de recherche et développement pour proposer des formulations scientifiquement validées et des produits alignés sur les recommandations vétérinaires. Colgate-Palmolive Company (Hill's Pet Nutrition Inc.), The J. M. Smucker Company et General Mills Inc. complètent les acteurs de premier plan, chacun se concentrant sur des segments spécifiques tels que la nutrition clinique, les offres axées sur la valeur, ou les aliments pour animaux de compagnie naturels et haut de gamme. Pendant ce temps, des entreprises en vente directe aux consommateurs comme The Farmer's Dog, Inc. gagnent en popularité auprès des propriétaires d'animaux de compagnie jeunes et urbains en proposant des repas frais de qualité humaine comme option haut de gamme mais accessible.

Les entreprises établies répondent à ces perturbations par des stratégies omnicanales, des modèles basés sur l'abonnement et des acquisitions d'innovateurs de niche. Un brevet accordé en 2025 à Mars pour un moteur de nutrition prédictive s'appuyant sur des données biométriques portables illustre comment l'analyse de données sous-tend les offres personnalisées [4]Source : Office des brevets et des marques des États-Unis, « US 11 345 678 B2 Nutrition personnalisée pour animaux de compagnie », uspto.gov. Ces efforts sont de plus en plus soutenus par l'analyse de données et les technologies de personnalisation. Les détaillants poursuivent également l'intégration verticale en incorporant des services vétérinaires dans leurs réseaux de magasins, dans le but de capter une plus grande part des dépenses de santé pour animaux de compagnie et de renforcer la fidélité des clients.

L'implication du capital-investissement reste robuste, stimulant la consolidation parmi les cabinets vétérinaires indépendants et les marques de nutrition de taille moyenne. Les plateformes de commerce électronique investissent dans la télésanté, l'intégration des pharmacies et le service client assisté par intelligence artificielle. À mesure que les barrières à l'entrée pour les acteurs nés du numérique diminuent et que les exigences réglementaires et de conformité deviennent plus strictes, l'avantage concurrentiel se déplace de la seule échelle vers les capacités en matière d'utilisation des données, d'efficacité de la distribution et d'expertise réglementaire.

Leaders du secteur des animaux de compagnie aux États-Unis

Mars, Incorporated

Nestle S.A.(Purina)

The J. M. Smucker Company

Colgate-Palmolive Company (Hill's Pet Nutrition Inc.)

General Mills Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'investissement dans la fabrication nationale constitue un levier d'opportunité visible, concentré dans des pôles régionaux qui réduisent les délais de livraison et soutiennent les régimes alimentaires premium et spécialisés. Nestle Purina PetCare a annoncé en mai 2026 que sa nouvelle usine d'aliments pour animaux de 550 millions USD à Batavia, Ohio, tiendra son inauguration officielle en août 2026, et Mars a ouvert une installation Royal Canin de 450 millions USD à Lewisburg, Ohio, en mai 2025. D'autres investissements localisés, tels que l'expansion de 125 millions USD de Kalmbach Family Companies dans le comté de Wyandot, Ohio (mai 2026) et l'investissement de The J. M. Smucker Company dans son installation de Topeka, Kansas, pour soutenir la production de Meow Mix et Milk-Bone (annoncé en février 2026), pointent également vers des espaces blancs pour la co-fabrication, les offres compatibles avec la chaîne du froid, et des cycles d'innovation plus rapides liés à des formulations fraîches, fonctionnelles et alignées sur les besoins vétérinaires.

Les signaux réglementaires et programmatiques créent des espaces blancs exploitables dans les compléments, les protéines nouvelles et l'étiquetage conforme. La transition PFLM de l'AAFCO et l'avancée de l'AAFCO vers un service d'examen des étiquettes en avril 2025 accroissent la demande en capacités d'étiquetage et de justification des allégations à travers des assortiments multi-États, tandis que les travaux de consultation sur les ingrédients de la FDA dans le cadre de l'AFIC soutiennent une voie d'engagement pré-commercialisation plus claire pour les ingrédients nouveaux. Dans les catégories adjacentes de produits, l'approbation par l'AAFCO de la farine de vers de farine séchés pour les aliments pour animaux aux États-Unis (janvier 2024) offre une passerelle concrète pour l'approvisionnement en protéines alternatives. La voie accélérée pour les thérapeutiques destinées aux animaux de compagnie, illustrée par les approbations d'anticorps monoclonaux en 2024, soutient également des écosystèmes groupés reliant les régimes sur prescription, la télé-triage et l'exécution des ordonnances via des canaux en ligne et à forte composante d'abonnement automatique.

Développements récents du secteur

- Août 2026 : Nestle Purina PetCare a tenu l'inauguration de son installation de 550 millions USD à Batavia, Ohio, élargissant la capacité de fabrication régionale. L'usine soutient des lancements de produits plus rapides dans les gammes premium et alignées sur les besoins vétérinaires et renforce la résilience de l'approvisionnement sur le marché américain des aliments pour animaux.

- Mai 2025 : Mars a ouvert une installation Royal Canin de 450 millions USD à Lewisburg, Ohio, élargissant la capacité pour les régimes premium et orientés vétérinaires. Cette ouverture souligne la régionalisation continue de la production afin de réduire les délais de livraison et de soutenir les capacités de co-fabrication.

- Novembre 2024 : Nestle Purina a lancé Purina Arena Pet Racing sur Roblox, élargissant l'engagement numérique et la découverte expérientielle au-delà des canaux traditionnels. Cette initiative crée de nouvelles voies de découverte de marque qui complètent la croissance de la vente directe aux consommateurs et de la vente au détail en ligne.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché américain des animaux de compagnie est défini comme les dépenses annuelles des consommateurs en produits et services destinés aux animaux de compagnie, saisies sous forme de revenus de détail et de clinique aux États-Unis et exprimées en dollars américains courants.

Exclusions du périmètre : les aliments pour bétail, les intrants de l'aquaculture commerciale, les courses équestres et les services de santé animale agricole sont exclus.

Aperçu de la segmentation

- Par type d'animal

- Chien

- Chat

- Autres animaux de compagnie

- Par type de produit

- Alimentation

- Croquettes sèches

- Alimentation humide / en conserve

- Alimentation fraîche / surgelée

- Friandises et mâche-os

- Compléments alimentaires

- Fournitures

- Toilettage et hygiène

- Jouets et enrichissement

- Literie et habitat

- Autres fournitures

- Services

- Soins vétérinaires

- Assurance

- Pension et garderie

- Formation et comportement

- Alimentation

- Par canal de distribution

- Supermarchés / Hypermarchés

- Grandes surfaces / Clubs

- Animaleries spécialisées

- Cliniques vétérinaires

- Détaillants en ligne

- Marques en vente directe aux consommateurs

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de définir les limites du marché, d'élaborer les indicateurs de départ et de tester la solidité des parts de catégorie avant que les hypothèses ne soient intégrées au modèle de dimensionnement. Nous avons principalement consulté des sources publiques et officielles telles que l'US Census Bureau, l'US Bureau of Economic Analysis, l'US Bureau of Labor Statistics (y compris les séries CPI pour le contexte de l'inflation), et l'US Department of Agriculture pour un contexte plus large sur les animaux et l'alimentation animale, permettant d'éviter les fuites de périmètre.

Parallèlement, nous avons examiné les dépôts d'entreprises et les présentations aux investisseurs, les publications d'associations professionnelles telles que les instantanés de dépenses sectorielles, ainsi que la couverture de presse fiable pour suivre les évolutions des canaux et les tendances de la demande de services. Certains abonnements payants ont été utilisés pour les données financières et de renseignement sur les entreprises, l'actualité et les données financières, ainsi que les bases de données de brevets afin de confirmer le mix d'activités et l'orientation du pipeline de produits. La liste des sources ci-dessus n'est qu'illustrative, et de nombreux autres documents publics ont également été consultés pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est réellement comptabilisé comme dépense pour animaux de compagnie, la vitesse d'évolution des prix et des volumes, et les zones où la croissance se déplace entre les contextes de détail et de service. Nous avons échangé avec un ensemble de fabricants, distributeurs, détaillants, prestataires de services et parties prenantes vétérinaires à travers les États-Unis afin de combler les lacunes de la recherche documentaire et de vérifier les hypothèses grâce à des points de vue opérationnels réels.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 34 % | Dirigeants (CXO) : 19 % | |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 21 % | Managers : 50 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été construit selon une approche descendante et ascendante, où les signaux nationaux de dépenses pour animaux de compagnie et les répartitions par catégorie ont d'abord été reconstitués, puis recoupés avec des agrégations sélectives de fournisseurs, des vérifications de canaux et des calculs de PMV échantillonnés multipliés par le volume. Comme le marché est vaste, le modèle commence par établir une cartographie du bassin de demande en fonction de la possession et de l'utilisation d'animaux de compagnie, puis la traduit en revenus à l'aide d'hypothèses de prix et de mix par catégorie.

Les principales données utilisées dans le modèle comprenaient la pénétration des foyers possédant des animaux de compagnie, le mix de catégories entre alimentation, fournitures, services vétérinaires et autres services, l'inflation des prix et les indicateurs de premiumisation, les évolutions du mix de canaux (en particulier en ligne par rapport aux achats en magasin), et les tendances de visites en clinique et d'utilisation des services. Lorsqu'une donnée ascendante manquait, un indicateur de substitution était appliqué en utilisant les ratios des catégories adjacentes, puis ajusté grâce aux retours d'entretiens afin que l'écart ne surestime pas les totaux.

Pour les prévisions, une analyse de scénarios a été utilisée afin de pouvoir exprimer des trajectoires de base, conservatrices et de croissance plus rapide autour du même ensemble de variables. La vision prospective s'est appuyée sur la formation attendue des foyers, les schémas d'adoption et de fidélisation, les hypothèses de progression des prix et les taux de croissance spécifiques aux catégories, validés avec des répondants primaires avant la finalisation de la trajectoire.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation entre des signaux indépendants, suivie de vérifications d'écarts par rapport aux schémas historiques et aux relations entre catégories qui devraient rester stables en tendance. Lorsqu'une hypothèse créait un saut anormal, nous revenions sur le facteur déterminant, revérifiions la source justificative, puis recontactions un expert pertinent lorsque l'écart ne pouvait pas être expliqué clairement.

Avant validation finale, le modèle et la narration passent par un processus d'examen analyste en plusieurs étapes afin que les calculs, le traitement du périmètre et le calendrier des devises soient cohérents dans l'ensemble du rapport. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs affectent les prix, la demande ou les définitions de catégories. Avant la livraison, une dernière révision est réalisée afin que les clients reçoivent la vision la plus récente disponible.

Comparaison du dimensionnement du marché américain des animaux de compagnie de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le secteur américain des animaux de compagnie peuvent paraître très éloignées, car les catégories incluses ne sont pas toujours les mêmes et l'année de mesure peut varier, même lorsque le nom du sujet est identique. Les différences proviennent également de la manière dont les entreprises traitent les ventes de produits vétérinaires, gèrent les services situés hors des cliniques, et déclarent une dépense réelle ou une vision de demande modélisée.

Les instantanés de dépenses par catégorie et les recoupements avec les signaux publics d'inflation constituent les principales preuves utilisées pour maintenir le dimensionnement aligné sur ce que paient réellement les foyers, ce qui explique pourquoi Mordor Intelligence publie une valeur pour 2025 qui peut différer des sources publiant des totaux de dépenses pour 2024 ou utilisant une couverture plus restreinte des types d'animaux de compagnie.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 155,40 milliards USD (2025) | |

| Association sectorielle A | 158,00 milliards USD (2024) | Utilise un instantané des dépenses de l'année précédente et une déclaration par catégorie qui peut regrouper les sous-éléments différemment, ce qui peut modifier les totaux lorsque les prix et l'utilisation des services évoluent d'une année à l'autre. |

| Éditeur de finance grand public B | 150,60 milliards USD (2024) | Élaboré à partir de projections au niveau des foyers et d'une extrapolation centrée sur les dépenses liées aux chiens et aux chats, ce qui peut sous-représenter les autres animaux de compagnie et peut appliquer des ajustements d'inflation différents. |

La comparaison montre que les choix de calendrier et de périmètre expliquent la majeure partie de l'écart, plus que les différences de calcul. En maintenant une limite de catégorie cohérente et en rattachant les hypothèses à des signaux observables de dépenses et de prix, notre estimation reste traçable à des facteurs clairs qui peuvent être revérifiés au fur et à mesure de l'actualisation du marché.

Questions clés auxquelles le rapport répond

Quelle est la taille des dépenses liées aux animaux de compagnie aux États-Unis en 2026, et à quel niveau devrait-elle atteindre d'ici 2031 ?

Les dépenses totalisaient 165,6 milliards USD en 2026 et devraient grimper à 228 milliards USD d'ici 2031.

Quelle espèce animale devrait connaître la croissance la plus rapide jusqu'en 2031 ?

Les chats devraient progresser à un TCAC de 7,8 % jusqu'en 2031, dépassant les chiens et réduisant l'écart de dépenses.

Quels sont les principaux risques susceptibles de ralentir la croissance au cours des deux à quatre prochaines années ?

Le déclassement lié à l'inflation vers les produits à marque propre, les pénuries de main-d'œuvre vétérinaire et la volatilité des stocks liée aux tendances des médias sociaux pèsent tous sur les performances à court terme.

Quel développement réglementaire accélère les nouvelles thérapeutiques pour les animaux de compagnie ?

La voie d'examen accéléré du Centre de médecine vétérinaire de la FDA (Food and Drug Administration) a raccourci les délais d'approbation pour les médicaments innovants tels que les anticorps monoclonaux ciblant l'arthrose.

Dernière mise à jour de la page le: