Taille et part du marché canadien des aliments pour animaux de compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

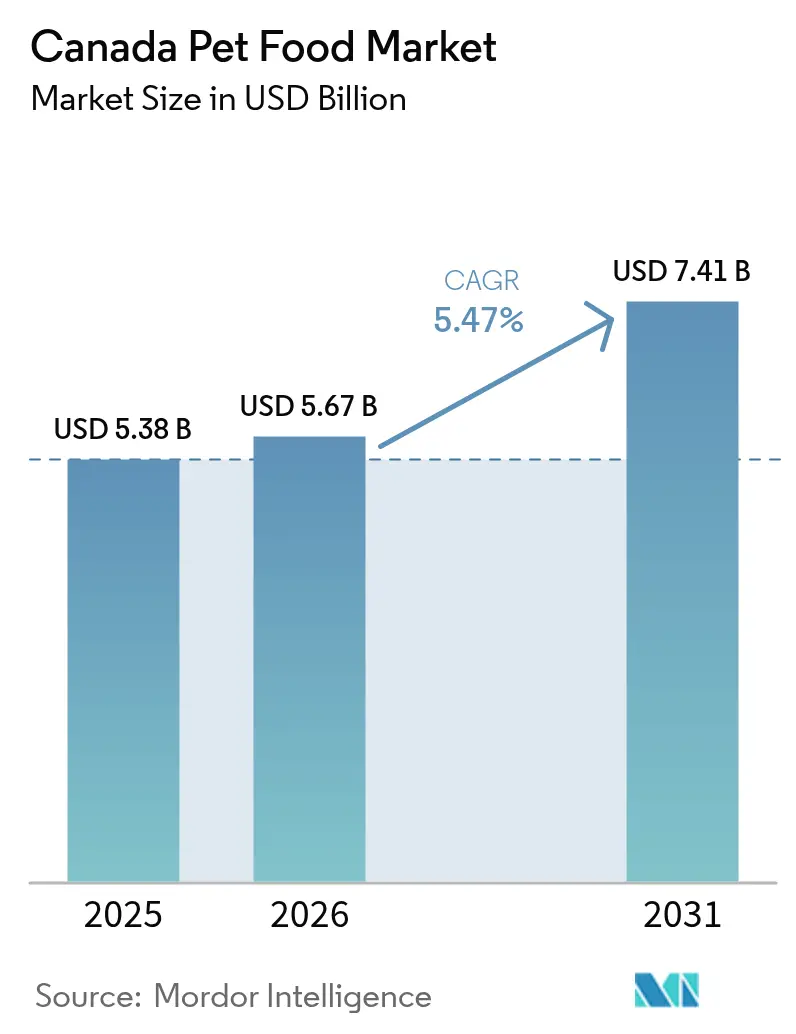

| Taille du marché de l'année de base (2025) | 5.38 Milliards de dollars |

| Taille du Marché (2026) | 5.67 Milliards de dollars |

| Taille du Marché (2031) | 7.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien des aliments pour animaux de compagnie par Mordor Intelligence

La taille du marché canadien des aliments pour animaux de compagnie devrait passer de 5,38 milliards USD en 2025 à 5,67 milliards USD en 2026 et devrait atteindre 7,41 milliards USD d'ici 2031, à un TCAC de 5,47 % sur la période 2026-2031. Les reformulations de croquettes premium, la nutrition fonctionnelle et les modèles de vente au détail omnicanaux sont les principaux catalyseurs de cette progression soutenue. L'élasticité des prix dans le segment premium s'est élargie à mesure que les propriétaires alignent l'alimentation de leurs animaux de compagnie sur leurs propres objectifs de santé, renforçant le rôle des protéines d'origine régionale, des probiotiques et des inclusions à haute densité nutritionnelle. La consolidation du commerce de détail spécialisé et les modèles de vente directe aux consommateurs permettent aux fabricants de mettre en avant des propositions différenciées tout en défendant leurs marges face à la volatilité des intrants en matières premières. Parallèlement, la refonte de 2025 du Règlement canadien sur les aliments du bétail contraint chaque titulaire d'étiquette à renforcer la traçabilité et les contrôles préventifs, éliminant de fait les concurrents sous-capitalisés et renforçant la confiance dans les marques établies. L'ensemble de ces facteurs sous-tend un changement structurel du volume vers la valeur qui devrait continuer à redéfinir l'avantage concurrentiel au sein du marché canadien des aliments pour animaux de compagnie.

Principaux enseignements du rapport

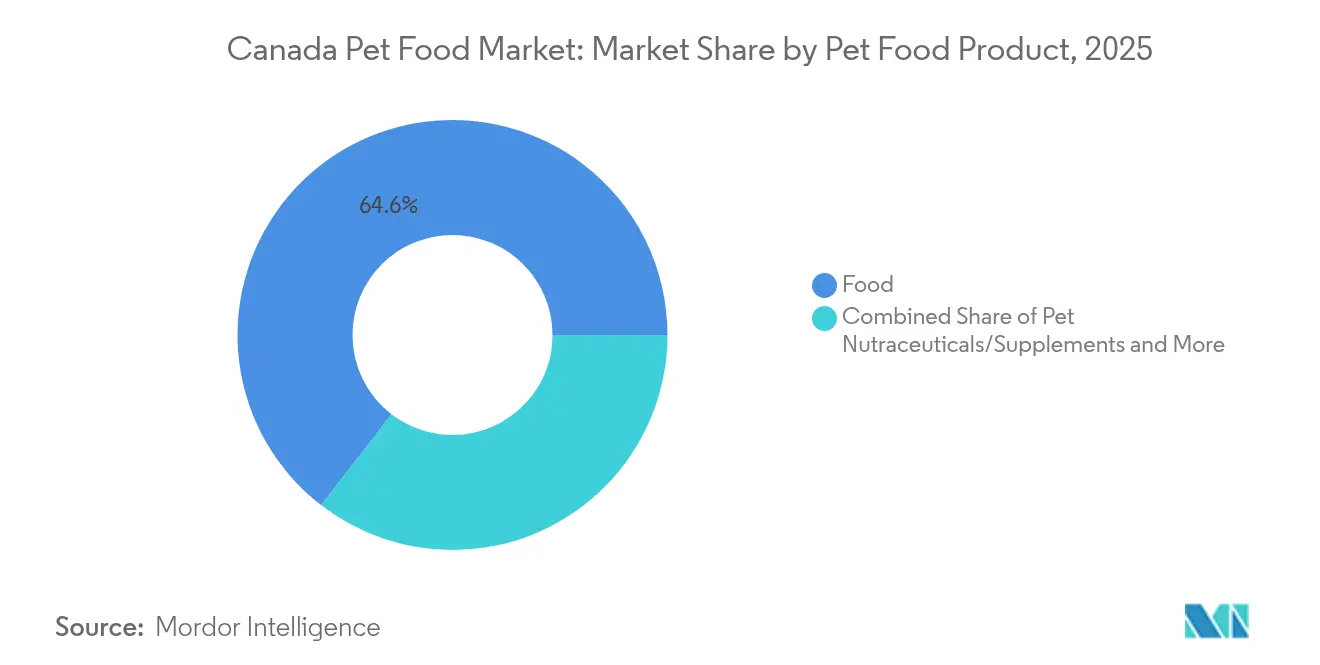

- Par catégorie de produits alimentaires pour animaux de compagnie, le segment des aliments représentait 64,55 % de la part du marché canadien des aliments pour animaux de compagnie en 2025, tandis que les nutraceutiques et suppléments pour animaux de compagnie devraient enregistrer le TCAC le plus rapide, soit 9,05 %, jusqu'en 2031.

- Par type d'animal de compagnie, les chiens représentaient 37,25 % de la taille du marché canadien des aliments pour animaux de compagnie en 2025 et devraient croître à un TCAC de 6,66 % jusqu'en 2031.

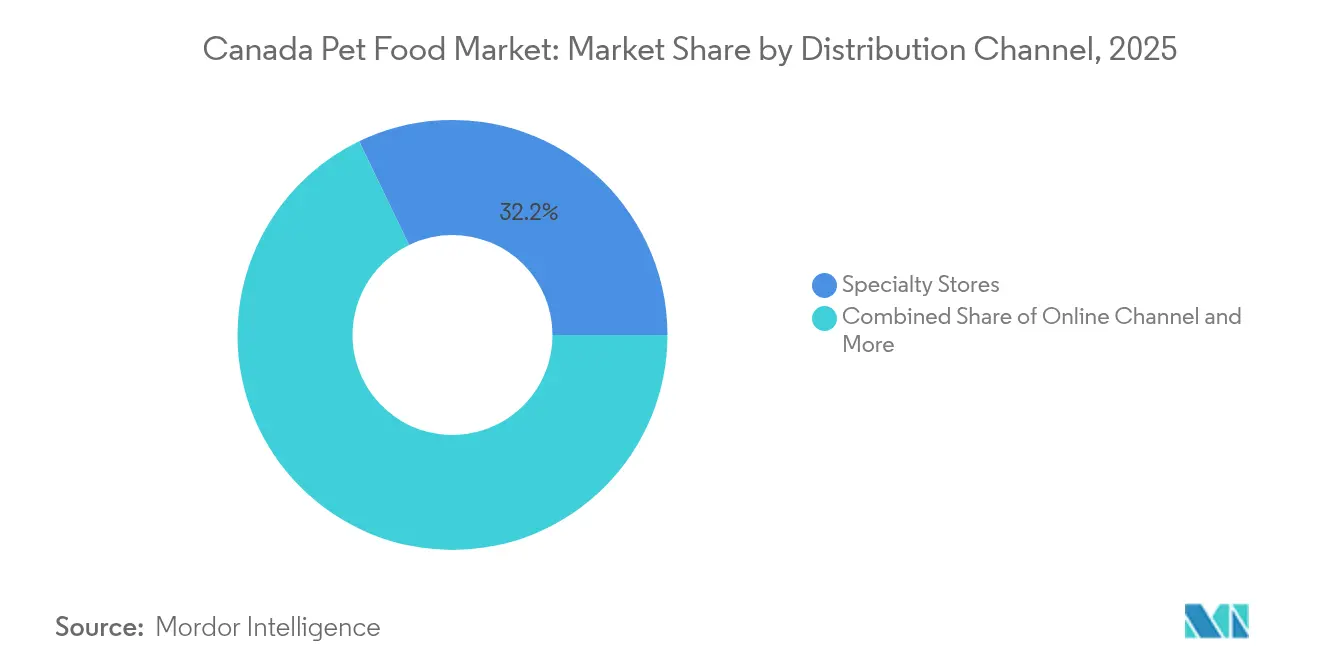

- Par canal de distribution, les magasins spécialisés représentaient 32,15 % du chiffre d'affaires du marché canadien des aliments pour animaux de compagnie en 2025, tandis que les plateformes en ligne devraient croître à un TCAC de 7,18 % jusqu'en 2031.

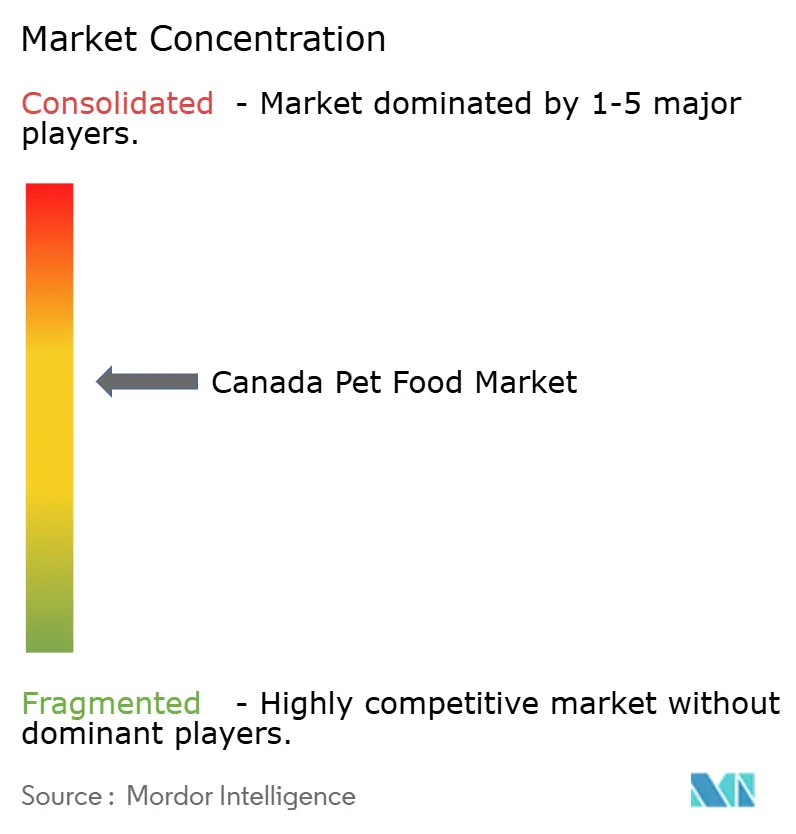

- Le marché canadien des aliments pour animaux de compagnie présente une structure modérément consolidée, dominée par des sociétés multinationales mondiales disposant de portefeuilles de produits diversifiés couvrant plusieurs catégories de soins pour animaux de compagnie. Mars, Incorporated, Nestle (Purina), Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.), General Mills Inc. et Schell & Kampeter, Inc. (Diamond Pet Foods) sont les acteurs majeurs, représentant une part de 53,10 % en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien des aliments pour animaux de compagnie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation croissante des formats de croquettes | +1.2% | National, avec une concentration dans les centres urbains | Moyen terme (2 à 4 ans) |

| Tendance à l'humanisation stimulant les ingrédients fonctionnels | +0.9% | National, porté par l'Ontario et la Colombie-Britannique | Long terme (≥ 4 ans) |

| Croissance des chaînes de commerces de détail spécialisés dans les centres urbains canadiens | +0.7% | Centres urbains, expansion vers les villes de taille intermédiaire | Court terme (≤ 2 ans) |

| Essor des startups de repas frais surgelés en vente directe aux consommateurs | +0.5% | Marchés urbains dotés d'une infrastructure de chaîne du froid | Moyen terme (2 à 4 ans) |

| Incitations provinciales pour les usines de transformation de protéines nouvelles | +0.3% | Ontario et Québec principalement | Long terme (≥ 4 ans) |

| Vente incitative de régimes sur ordonnance via la télésanté vétérinaire | +0.4% | National, avec concentration urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Premiumisation croissante des formats de croquettes

Les gammes de produits Orijen et Acana de Champion Petfoods combinent des ingrédients bruts lyophilisés avec des viandes d'origine unique, à des prix allant de 80 à 120 CAD (59 à 89 USD) pour des sacs de 11,4 kg, les positionnant 15 à 25 % au-dessus des prix des croquettes standard en janvier 2025. Cette tarification reflète la volonté des consommateurs de payer des prix premium pour des produits perçus comme ayant une valeur nutritionnelle supérieure. L'acquisition de Champion par Mars pour 1,2 milliard USD en 2022 démontre la valeur du positionnement premium par rapport aux stratégies de croissance axées sur le volume, surtout lorsque la hausse des coûts des ingrédients affecte les marges bénéficiaires traditionnelles. La conformité réglementaire dans le cadre du Règlement modernisé sur les aliments du bétail de l'Agence canadienne d'inspection des aliments (ACIA) soutient les fabricants premium dotés de systèmes qualité établis, tout en créant des barrières pour les concurrents axés sur les coûts.

Tendance à l'humanisation stimulant les ingrédients fonctionnels

L'intégration d'ingrédients fonctionnels reflète les tendances des nutraceutiques humains, avec la santé articulaire, le soutien cognitif et le bien-être digestif commandant des primes de 40 à 60 % par rapport aux formulations de base. Le portefeuille de produits de Pet Wellbeing Canada comprend des probiotiques, des complexes oméga-3 et des suppléments ciblés, vendus entre 40 et 90 CAD (30 à 67 USD) par unité en 2024. Le financement de 2,0 millions CAD (1,5 million USD) obtenu par Healthybud en 2024 pour des produits bruts lyophilisés avec des inclusions prébiotiques et postbiotiques témoigne de la confiance des investisseurs dans le positionnement fonctionnel. La tendance s'étend au-delà des suppléments vers les régimes thérapeutiques, où Hill's Pet Nutrition tire parti de ses relations avec le circuit vétérinaire pour stimuler l'adoption des régimes sur ordonnance via les consultations de télésanté.

Croissance des chaînes de commerces de détail spécialisés dans les centres urbains canadiens

La consolidation du commerce de détail spécialisé s'accélère via des acquisitions stratégiques qui élargissent l'empreinte géographique et les points de contact avec les clients. En 2023, l'acquisition de Ren's Pets par le Groupe Legault et son partenariat avec Homes Alive Pets ont créé un réseau de plus de 200 emplacements couvrant l'Ontario, le Québec et l'Ouest canadien. Cette consolidation permet un positionnement de marque premium et un merchandising éducatif que les grandes surfaces ne peuvent pas reproduire. La stratégie d'expansion de Mondou cible les marchés urbains de taille intermédiaire avec des marges supérieures de 15 à 20 % à celles des concurrents de type grande distribution, grâce à une sélection de produits curatée et à une formation spécialisée du personnel. Ce changement de canal bénéficie aux fabricants premium tout en exerçant une pression sur les marques de produits courants dépendantes de la distribution en supermarchés.

Essor des startups de repas frais surgelés en vente directe aux consommateurs

La livraison de repas frais surgelés exploite les améliorations de la logistique de la chaîne du froid et l'adoption du commerce par abonnement parmi les propriétaires d'animaux de compagnie en milieu urbain. Le lancement en 2024 par Pet Valu des gammes de produits bruts surgelés et de cuisine doucement cuite Performatrin Culinary valide l'intérêt des détaillants pour les formats frais premium [1]Source : Pet Valu, « Performatrin Culinary », petvalu.com. Des startups comme Tom&Sawyer et Dog Child s'appuient sur des certifications d'installations de qualité alimentaire humaine et la conformité à l'Association of American Feed Control Officials (AAFCO) pour se différencier des préoccupations liées à la sécurité des aliments bruts. Le modèle contourne les marges du commerce de détail traditionnel tout en établissant des relations directes avec les clients qui soutiennent des valeurs à vie plus élevées. Cependant, l'économie de distribution limite l'expansion au-delà des centres urbains dotés d'une infrastructure de chaîne du froid établie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des intrants en viande et en céréales | -0.8% | National, avec des variations régionales | Court terme (≤ 2 ans) |

| Révisions strictes d'étiquetage de l'Agence canadienne d'inspection des aliments (ACIA) | -0.6% | Impact réglementaire national | Court terme (≤ 2 ans) |

| Confusion des consommateurs sur la sécurité des aliments bruts par rapport aux aliments frais surgelés | -0.4% | Marchés urbains principalement | Moyen terme (2 à 4 ans) |

| Concurrence des communautés TikTok de régimes faits maison | -0.3% | National, démographies jeunes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des intrants en viande et en céréales

La volatilité des coûts des intrants a comprimé les marges des fabricants, les prix du bœuf ayant augmenté de 12 % en glissement annuel au troisième trimestre 2024, tandis que les prix du blé et du maïs ont fluctué de 8 à 15 % selon les données sur les prix des produits de base de Statistique Canada [2]Source : Statistique Canada, « Indice des prix des produits de base », statcan.gc.ca. La faiblesse du dollar canadien par rapport au dollar américain amplifie les coûts des ingrédients importés, en particulier pour les protéines spécialisées et les prémix de vitamines provenant de fournisseurs internationaux. Les fabricants premium compensent partiellement les pressions sur les coûts par des hausses de prix, mais les marques grand public font face à une compression des marges qui limite les investissements innovants. Les initiatives de résilience de la chaîne d'approvisionnement, notamment les partenariats d'approvisionnement local, nécessitent des délais de mise en œuvre de 18 à 24 mois qui retardent les bénéfices de la réduction des coûts.

Révisions strictes d'étiquetage de l'Agence canadienne d'inspection des aliments (ACIA)

L'Agence canadienne d'inspection des aliments (ACIA) a modernisé le Règlement sur les aliments du bétail, introduisant des plans de contrôle préventif, des exigences de traçabilité renforcées et des obligations de licence élargies qui augmentent les coûts de conformité pour les fabricants. Les nouvelles normes d'étiquetage exigent la reformulation des produits existants et retardent les lancements de nouveaux produits de 6 à 12 mois pendant que les entreprises adaptent leurs systèmes qualité et leurs processus de documentation [3]Source : Agence canadienne d'inspection des aliments, « Rappels d'aliments pour animaux de compagnie », recalls-rappels.canada.ca. Les petits fabricants font face à des charges de conformité disproportionnées qui favorisent les acteurs établis disposant d'une infrastructure réglementaire existante. Les réglementations créent des avantages concurrentiels pour les fabricants conformes en élevant les barrières à l'entrée et en soutenant le positionnement premium grâce à des accréditations de sécurité renforcées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit alimentaire pour animaux de compagnie : les nutraceutiques stimulent le virage vers le premium

Le segment des aliments domine le marché canadien des aliments pour animaux de compagnie, représentant environ 64,55 % de la valeur totale du marché en 2025. Cette part de marché substantielle peut être attribuée au rôle du segment en tant qu'achat de base pour les propriétaires d'animaux de compagnie, indépendamment de la race, de la taille ou de l'âge de leurs animaux. Le segment englobe les produits alimentaires pour animaux de compagnie secs et humides, les aliments secs étant particulièrement populaires en raison de leur accessibilité financière et de leur longue durée de conservation. La domination du segment est encore renforcée par la demande croissante des consommateurs pour des aliments pour animaux de compagnie de haute qualité soutenant la santé et le bien-être de leurs animaux, ainsi que par la tendance croissante aux produits alimentaires premium et spécialisés répondant aux exigences et préférences diététiques spécifiques des différents animaux de compagnie.

Les nutraceutiques et suppléments pour animaux de compagnie affichent la croissance la plus rapide, avec un TCAC de 9,05 % jusqu'en 2031. Ce taux de croissance remarquable est porté par la prise de conscience croissante des propriétaires d'animaux de compagnie quant aux bénéfices des vitamines et minéraux, des probiotiques et des acides gras oméga-3 dans le soutien de la santé globale de leurs animaux. L'expansion du segment est en outre alimentée par l'accent croissant mis sur les soins préventifs et la demande croissante de suppléments nutritionnels spécialisés répondant à des problèmes de santé spécifiques chez les animaux de compagnie. La tendance à l'humanisation des animaux de compagnie a également contribué de manière significative à cette croissance, les propriétaires recherchant de plus en plus des produits susceptibles d'améliorer l'immunité, la santé digestive et le bien-être général de leurs animaux.

Par type d'animal de compagnie : les chiens dominent toutes les catégories

Les chiens représentent 37,25 % de part de marché en 2025 tout en maintenant la croissance la plus rapide sur la période 2026-2031, avec un TCAC de 6,66 %, reflétant à la fois la croissance démographique et l'augmentation des dépenses par animal. Ce double avantage positionne les marques axées sur les chiens pour une expansion soutenue dans toutes les catégories de produits. Les chats représentent un segment stable mais à croissance plus lente, où les besoins nutritionnels spécialisés créent des opportunités pour des formulations ciblées.

Malgré une population inférieure à celle des chats, les chiens génèrent des revenus plus élevés en raison de leur consommation alimentaire plus importante et de la disponibilité d'une plus grande variété d'options alimentaires pour chiens provenant de diverses marques. La forte performance du segment est soutenue par la tendance croissante à l'humanisation des animaux de compagnie, où les propriétaires traitent de plus en plus leurs chiens comme des membres de la famille et sont prêts à investir dans une nutrition de haute qualité. Le segment a également bénéficié de l'expansion des offres de produits spécialisés, notamment les options sans céréales, les formulations spécifiques aux races et les régimes vétérinaires.

Par canal de distribution : le canal en ligne progresse malgré la force des magasins spécialisés

Les magasins spécialisés maintiennent une part de marché de 32,15 % en 2025 grâce à un merchandising éducatif et à une curation de marques premium que les grandes surfaces ne peuvent pas reproduire. Ces magasins ont gagné une traction significative auprès des propriétaires d'animaux de compagnie grâce à leur large sélection de produits et leur expertise spécialisée en nutrition animale. Le succès des magasins spécialisés peut être attribué à leur capacité à offrir des produits alimentaires pour animaux de compagnie premium et spécialisés, ainsi qu'à un personnel compétent capable de fournir des recommandations personnalisées en fonction des besoins spécifiques des animaux. Ces magasins excellent particulièrement dans la distribution des régimes vétérinaires et des produits alimentaires pour animaux de compagnie premium, en faisant un choix privilégié pour les propriétaires d'animaux de compagnie recherchant une nutrition de haute qualité pour leurs animaux.

Les canaux en ligne connaissent la croissance la plus rapide, avec un TCAC de 7,18 % jusqu'en 2031. Cette croissance est portée par la préférence croissante pour des options d'achat pratiques et la grande variété de produits disponibles via les plateformes numériques. Les plateformes de commerce électronique révolutionnent le paysage de la vente au détail du secteur des aliments pour chiens en proposant des services d'abonnement et des options d'aliments personnalisés pour animaux de compagnie livrés directement à la porte des clients. Les principaux détaillants en ligne améliorent leurs offres de services avec des fonctionnalités telles que les programmes de réapprovisionnement automatique, des informations détaillées sur les produits et des avis clients, facilitant la prise de décision éclairée des propriétaires d'animaux de compagnie. La croissance du segment est en outre soutenue par l'adoption croissante des applications d'achat mobile et l'intégration de l'intelligence artificielle pour fournir des recommandations de produits personnalisées basées sur les profils des animaux de compagnie et l'historique des achats antérieurs.

Analyse géographique

Le marché canadien des aliments pour animaux de compagnie présente des schémas de concentration régionale qui reflètent les données démographiques urbaines, la distribution du revenu disponible et le développement de l'infrastructure de la vente au détail. L'Ontario et le Québec sont parmi les principales provinces pour les aliments pour animaux de compagnie, portés par la densité de population et les taux de possession d'animaux de compagnie par habitant plus élevés dans les centres urbains comme Toronto, Montréal et Vancouver. Ces marchés mènent l'adoption des produits premium et l'acceptation des ingrédients fonctionnels, créant des marchés tests pour l'innovation avant les déploiements nationaux. Les provinces de l'Ouest, notamment l'Alberta et la Colombie-Britannique, affichent une forte croissance de la pénétration du commerce de détail spécialisé, soutenue par la présence manufacturière de Champion Petfoods en Alberta et la fidélité aux marques régionales. Les provinces de l'Atlantique représentent des marchés plus modestes mais stables, où les canaux de distribution traditionnels maintiennent des positions plus fortes en raison de la pénétration limitée des magasins spécialisés.

Les variations réglementaires provinciales créent des complexités de conformité pour les fabricants nationaux tout en soutenant les producteurs locaux disposant d'une connaissance spécialisée des exigences régionales. Les exigences d'étiquetage en langue française du Québec et les préférences culturelles pour l'approvisionnement local bénéficient aux fabricants régionaux comme Canino et d'autres startups basées à Montréal. Les disparités de revenus régionales influencent les préférences en matière de mix produits, les catégories premium et super-premium étant concentrées dans les centres urbains, tandis que les marchés ruraux maintiennent une demande plus forte pour les formulations orientées valeur.

Cette segmentation géographique permet aux fabricants d'optimiser leurs portefeuilles de produits et leurs stratégies de tarification en fonction du pouvoir d'achat régional et de la dynamique concurrentielle. La concentration des services vétérinaires dans les zones urbaines soutient la croissance des régimes sur ordonnance via des plateformes de télésanté qui étendent l'accès aux spécialistes aux propriétaires d'animaux de compagnie en milieu rural, créant de nouveaux modèles de distribution qui contournent les limitations géographiques traditionnelles.

Paysage concurrentiel

Le marché canadien des aliments pour animaux de compagnie présente une structure modérément consolidée, dominée par des sociétés multinationales mondiales disposant de portefeuilles de produits diversifiés couvrant plusieurs catégories de soins pour animaux de compagnie. Mars, Incorporated, Nestle (Purina), Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.), General Mills Inc. et Schell & Kampeter, Inc. (Diamond Pet Foods) sont les acteurs majeurs représentant une part de 53,6 % en 2024, qui tirent parti de leurs importantes capacités de recherche et développement, de leurs réseaux de distribution établis et de leur forte notoriété de marque pour maintenir leurs positions sur le marché. Le marché a connu la participation active de conglomérats aux intérêts commerciaux diversifiés et de fabricants canadiens spécialisés d'aliments pour animaux de compagnie, bien que les premiers détiennent des parts de marché significativement plus importantes en raison de leurs ressources supérieures et de leur portée plus large.

Ces entreprises d'aliments pour animaux de compagnie au Canada se sont constamment concentrées sur l'innovation produit, lançant de nouvelles variétés d'aliments pour animaux de compagnie répondant aux besoins diététiques et aux préférences spécifiques des différents animaux de compagnie. Le marché a été témoin d'une agilité opérationnelle significative, les entreprises adaptant leurs réseaux de distribution pour inclure à la fois les canaux de vente au détail traditionnels et les plateformes de commerce électronique émergentes. Les mouvements stratégiques se sont principalement centrés sur les acquisitions et les partenariats pour élargir les portefeuilles de produits et renforcer les positions sur le marché. Les entreprises ont également investi dans l'expansion des installations de production pour répondre à la demande croissante et assurer des opérations efficaces de la chaîne d'approvisionnement à travers le pays.

Le marché a connu une activité de fusions et acquisitions considérable, les grandes entreprises acquérant des fabricants d'aliments pour animaux de compagnie plus petits et spécialisés pour élargir leurs offres de produits et capter les segments de marché émergents. Cette tendance à la consolidation a été particulièrement évidente dans les segments des aliments pour animaux de compagnie premium et naturels, où les acteurs établis ont cherché à renforcer leur présence par des acquisitions stratégiques. Les acteurs locaux, bien que présents sur le marché, font face à une concurrence intense de la part des géants mondiaux, mais maintiennent leur pertinence grâce à des offres spécialisées et à de solides réseaux de distribution régionaux.

Leaders du secteur canadien des aliments pour animaux de compagnie

Mars, Incorporated

Nestle (Purina)

Colgate-Palmolive Company (Hill's Pet Nutrition, Inc.)

General Mills Inc.

Schell & Kampeter, Inc. (Diamond Pet Foods)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Au Canada, Calysta et Marsapet ont lancé le premier aliment complet pour chiens à base de protéines FeedKind Pet, une protéine cultivée par fermentation sans utiliser de terres arables ni d'ingrédients d'origine animale. Produit sous sa gamme Marsavet et ciblant la santé animale, la croquette sèche MicroBell est un aliment pour animaux de compagnie végétalien, sans céréales et sans gluten, contenant tous les acides aminés nécessaires pour maintenir les chiens en bonne santé.

- Juillet 2023 : Hill's Pet Nutrition a présenté ses nouveaux produits à base de lieu de l'Alaska certifié MSC (Marine Stewardship Council) et de protéines d'insectes pour animaux de compagnie ayant des estomacs et des peaux sensibles. Ils contiennent des vitamines, des acides gras oméga-3 et des antioxydants.

- Mai 2023 : Nestle Purina a lancé de nouvelles friandises pour chats sous la marque Friskies « Friskies Playfuls - friandises ». Ces friandises sont de forme ronde et sont disponibles en saveurs poulet et foie et saumon et crevettes pour chats adultes.

Périmètre du rapport sur le marché canadien des aliments pour animaux de compagnie

Les aliments, nutraceutiques/suppléments pour animaux de compagnie, friandises pour animaux de compagnie et régimes vétérinaires pour animaux de compagnie sont couverts en tant que segments par produit alimentaire pour animaux de compagnie. Les chats et les chiens sont couverts en tant que segments par type d'animal de compagnie. Les épiceries de proximité, le canal en ligne, les magasins spécialisés et les supermarchés/hypermarchés sont couverts en tant que segments par canal de distribution.

| Aliments | Par sous-produit | Aliments secs pour animaux de compagnie | Par sous-catégorie d'aliments secs pour animaux de compagnie | Croquettes |

| Autres aliments secs pour animaux de compagnie | ||||

| Aliments humides pour animaux de compagnie | ||||

| Nutraceutiques/suppléments pour animaux de compagnie | Par sous-produit | Bioactifs du lait | ||

| Acides gras oméga-3 | ||||

| Bioactifs du lait | ||||

| Probiotiques | ||||

| Protéines et peptides | ||||

| Vitamines et minéraux | ||||

| Autres nutraceutiques | ||||

| Friandises pour animaux de compagnie | Par sous-produit | Friandises croustillantes | ||

| Friandises dentaires | ||||

| Friandises lyophilisées et de type jerky | ||||

| Friandises moelleuses et à mâcher | ||||

| Autres friandises | ||||

| Régimes vétérinaires pour animaux de compagnie | Par sous-produit | Diabète | ||

| Sensibilité digestive | ||||

| Régimes de soins bucco-dentaires | ||||

| Rénal | ||||

| Maladie des voies urinaires | ||||

| Régimes contre l'obésité | ||||

| Régimes dermatologiques | ||||

| Autres régimes vétérinaires |

| Chats |

| Chiens |

| Autres animaux de compagnie |

| Épiceries de proximité |

| Canal en ligne |

| Magasins spécialisés |

| Supermarchés/hypermarchés |

| Autres canaux |

| Produit alimentaire pour animaux de compagnie | Aliments | Par sous-produit | Aliments secs pour animaux de compagnie | Par sous-catégorie d'aliments secs pour animaux de compagnie | Croquettes |

| Autres aliments secs pour animaux de compagnie | |||||

| Aliments humides pour animaux de compagnie | |||||

| Nutraceutiques/suppléments pour animaux de compagnie | Par sous-produit | Bioactifs du lait | |||

| Acides gras oméga-3 | |||||

| Bioactifs du lait | |||||

| Probiotiques | |||||

| Protéines et peptides | |||||

| Vitamines et minéraux | |||||

| Autres nutraceutiques | |||||

| Friandises pour animaux de compagnie | Par sous-produit | Friandises croustillantes | |||

| Friandises dentaires | |||||

| Friandises lyophilisées et de type jerky | |||||

| Friandises moelleuses et à mâcher | |||||

| Autres friandises | |||||

| Régimes vétérinaires pour animaux de compagnie | Par sous-produit | Diabète | |||

| Sensibilité digestive | |||||

| Régimes de soins bucco-dentaires | |||||

| Rénal | |||||

| Maladie des voies urinaires | |||||

| Régimes contre l'obésité | |||||

| Régimes dermatologiques | |||||

| Autres régimes vétérinaires | |||||

| Animaux de compagnie | Chats | ||||

| Chiens | |||||

| Autres animaux de compagnie | |||||

| Canal de distribution | Épiceries de proximité | ||||

| Canal en ligne | |||||

| Magasins spécialisés | |||||

| Supermarchés/hypermarchés | |||||

| Autres canaux | |||||

Définition du marché

- FONCTIONS - Les aliments pour animaux de compagnie sont généralement destinés à fournir une nutrition complète et équilibrée à l'animal de compagnie, mais sont principalement utilisés comme produits fonctionnels. Le périmètre comprend les aliments et suppléments consommés par les animaux de compagnie, y compris les régimes vétérinaires. Les suppléments/nutraceutiques directement fournis aux animaux de compagnie sont considérés comme inclus dans le périmètre.

- REVENDEURS - Les entreprises engagées dans la revente d'aliments pour animaux de compagnie sans valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les propriétaires d'animaux de compagnie sont considérés comme les consommateurs finaux dans le marché étudié.

- CANAUX DE DISTRIBUTION - Les supermarchés/hypermarchés, les magasins spécialisés, les épiceries de proximité, les canaux en ligne et les autres canaux sont pris en compte dans le périmètre. Les magasins proposant exclusivement des produits de base et personnalisés liés aux animaux de compagnie sont considérés dans le périmètre des magasins spécialisés.

| Mot-clé | Définition |

|---|---|

| Aliments pour animaux de compagnie | Le périmètre des aliments pour animaux de compagnie comprend les aliments consommables par les animaux de compagnie, y compris les aliments, les friandises, les régimes vétérinaires et les nutraceutiques/suppléments. |

| Aliments | Les aliments sont des aliments pour animaux destinés à la consommation par les animaux de compagnie. Ils sont formulés pour fournir les nutriments essentiels et répondre aux besoins nutritionnels de divers types d'animaux de compagnie, notamment les chiens, les chats et d'autres animaux. Ils sont généralement segmentés en aliments secs et humides pour animaux de compagnie. |

| Aliments secs pour animaux de compagnie | Les aliments secs pour animaux de compagnie peuvent être extrudés/cuits au four (croquettes) ou en flocons. Ils ont une teneur en humidité plus faible, généralement d'environ 12 à 20 %. |

| Aliments humides pour animaux de compagnie | Les aliments humides pour animaux de compagnie, également connus sous le nom d'aliments en conserve ou d'aliments humides pour animaux de compagnie, ont généralement une teneur en humidité plus élevée que les aliments secs, souvent comprise entre 70 et 80 %. |

| Croquettes | Les croquettes sont des aliments secs transformés pour animaux de compagnie, en petits morceaux ou granulés de la taille d'une bouchée. Elles sont spécifiquement formulées pour fournir une nutrition équilibrée à divers animaux domestiques, tels que les chiens, les chats et d'autres animaux. |

| Friandises | Les friandises pour animaux de compagnie sont des aliments spéciaux ou des récompenses donnés aux animaux de compagnie pour témoigner de l'affection et encourager un bon comportement. Elles sont particulièrement utilisées lors de l'entraînement. Les friandises pour animaux de compagnie sont fabriquées à partir de diverses combinaisons de viande ou de matières dérivées de la viande avec d'autres ingrédients. |

| Friandises dentaires | Les friandises dentaires pour animaux de compagnie sont des friandises spécialisées formulées pour favoriser une bonne hygiène bucco-dentaire chez les animaux de compagnie. |

| Friandises croustillantes | Il s'agit d'un type de friandise pour animaux de compagnie ayant une texture ferme et croustillante, pouvant être une bonne source de nutrition pour les animaux de compagnie. |

| Friandises moelleuses et à mâcher | Les friandises moelleuses et à mâcher pour animaux de compagnie sont un type de produit alimentaire pour animaux de compagnie formulé pour être facile à mâcher et à digérer. Elles sont généralement fabriquées à partir d'ingrédients souples et malléables, tels que la viande, la volaille ou les légumes, qui ont été mélangés et façonnés en morceaux ou en lanières de la taille d'une bouchée. |

| Friandises lyophilisées et de type jerky | Les friandises lyophilisées et de type jerky sont des en-cas donnés aux animaux de compagnie, préparés par un processus de conservation spécial, sans altérer le contenu nutritionnel, ce qui donne des friandises durables et riches en nutriments. |

| Régimes pour les maladies des voies urinaires | Il s'agit de régimes commerciaux spécifiquement formulés pour favoriser la santé urinaire et réduire le risque d'infections des voies urinaires et d'autres problèmes urinaires. |

| Régimes rénaux | Il s'agit d'aliments spécialisés pour animaux de compagnie formulés pour soutenir la santé des animaux atteints de maladies rénales ou d'insuffisance rénale. |

| Régimes pour la sensibilité digestive | Les régimes pour la sensibilité digestive sont spécialement formulés pour répondre aux besoins nutritionnels des animaux de compagnie souffrant de problèmes digestifs tels que les intolérances alimentaires, les allergies et les sensibilités. Ces régimes sont conçus pour être facilement digestibles et pour réduire les symptômes des problèmes digestifs chez les animaux de compagnie. |

| Régimes de soins bucco-dentaires | Les régimes de soins bucco-dentaires pour animaux de compagnie sont des régimes spécialement formulés pour favoriser la santé et l'hygiène bucco-dentaire chez les animaux de compagnie. |

| Aliments pour animaux de compagnie sans céréales | Aliments pour animaux de compagnie ne contenant pas de céréales courantes comme le blé, le maïs ou le soja. Les régimes sans céréales sont souvent préférés par les propriétaires d'animaux de compagnie recherchant des alternatives ou si leurs animaux ont des sensibilités alimentaires spécifiques. |

| Aliments premium pour animaux de compagnie | Aliments pour animaux de compagnie de haute qualité formulés avec des ingrédients supérieurs offrant souvent des avantages nutritionnels supplémentaires par rapport aux aliments standard pour animaux de compagnie. |

| Aliments naturels pour animaux de compagnie | Aliments pour animaux de compagnie fabriqués à partir d'ingrédients naturels, avec un traitement minimal et sans conservateurs artificiels. |

| Aliments biologiques pour animaux de compagnie | Les aliments pour animaux de compagnie sont produits à partir d'ingrédients biologiques, exempts de pesticides synthétiques, d'hormones et d'organismes génétiquement modifiés (OGM). |

| Extrusion | Procédé de fabrication utilisé pour produire des aliments secs pour animaux de compagnie, dans lequel les ingrédients sont cuits, mélangés et mis en forme sous haute pression et température. |

| Autres animaux de compagnie | Les autres animaux de compagnie comprennent les oiseaux, les poissons, les lapins, les hamsters, les furets et les reptiles. |

| Palatabilité | Le goût, la texture et l'arôme des aliments pour animaux de compagnie influencent leur attrait et leur acceptation par les animaux de compagnie. |

| Aliments complets et équilibrés pour animaux de compagnie | Aliments pour animaux de compagnie qui fournissent tous les nutriments essentiels dans des proportions appropriées pour répondre aux besoins nutritionnels des animaux de compagnie sans supplémentation supplémentaire. |

| Conservateurs | Ce sont des substances ajoutées aux aliments pour animaux de compagnie pour prolonger leur durée de conservation et prévenir la détérioration. |

| Nutraceutiques | Produits alimentaires offrant des bénéfices pour la santé au-delà de la nutrition de base, contenant souvent des composés bioactifs aux effets thérapeutiques potentiels. |

| Probiotiques | Bactéries bénéfiques vivantes qui favorisent un équilibre sain de la flore intestinale, soutenant la santé digestive et la fonction immunitaire chez les animaux de compagnie. |

| Antioxydants | Composés qui aident à neutraliser les radicaux libres nocifs dans l'organisme, favorisant la santé cellulaire et soutenant le système immunitaire chez les animaux de compagnie. |

| Durée de conservation | La durée pendant laquelle un aliment pour animaux de compagnie reste sûr et nutritionnellement viable pour la consommation après sa date de production. |

| Régime sur ordonnance | Aliment spécialisé pour animaux de compagnie formulé pour traiter des conditions médicales spécifiques sous supervision vétérinaire. |

| Allergène | Une substance susceptible de provoquer des réactions allergiques chez certains animaux de compagnie, entraînant des allergies ou des sensibilités alimentaires. |

| Aliments en conserve | Aliments humides pour animaux de compagnie conditionnés en boîtes de conserve et contenant une teneur en humidité plus élevée que les aliments secs. |

| Régime à ingrédients limités (RIL) | Aliments pour animaux de compagnie formulés avec un nombre réduit d'ingrédients pour minimiser les allergènes potentiels. |

| Analyse garantie | Les niveaux minimaux ou maximaux de certains nutriments présents dans les aliments pour animaux de compagnie. |

| Gestion du poids | Aliments pour animaux de compagnie conçus pour aider les animaux de compagnie à maintenir un poids santé ou à soutenir les efforts de perte de poids. |

| Autres nutraceutiques | Comprend les prébiotiques, les antioxydants, les fibres digestives, les enzymes, les huiles essentielles et les herbes. |

| Autres régimes vétérinaires | Comprend les régimes de gestion du poids, la santé de la peau et du pelage, les soins cardiaques et les soins articulaires. |

| Autres friandises | Comprend les peaux brutes, les blocs minéraux, les lickables et les herbes à chat. |

| Autres aliments secs | Comprend les flocons de céréales, les mélanges, les compléments alimentaires pour repas, les aliments lyophilisés et les aliments séchés à l'air. |

| Autres animaux | Comprend les oiseaux, les poissons, les reptiles et les petits animaux (lapins, furets, hamsters). |

| Autres canaux de distribution | Comprend les cliniques vétérinaires, les magasins locaux non réglementés et les magasins d'alimentation et de fournitures agricoles. |

| Protéines et peptides | Les protéines sont de grandes molécules composées d'unités de base appelées acides aminés qui contribuent à la croissance et au développement des animaux de compagnie. Les peptides sont de courtes chaînes de 2 à 50 acides aminés. |

| Acides gras oméga-3 | Les acides gras oméga-3 sont des graisses polyinsaturées essentielles qui jouent un rôle crucial dans la santé globale et le bien-être des animaux de compagnie. |

| Vitamines | Les vitamines sont des composés organiques essentiels indispensables au fonctionnement physiologique vital. |

| Minéraux | Les minéraux sont des substances inorganiques naturellement présentes qui sont essentielles à diverses fonctions physiologiques chez les animaux de compagnie. |

| IRC | Insuffisance rénale chronique |

| DHA | Acide docosahexaénoïque |

| EPA | Acide eicosapentaénoïque |

| ALA | Acide alpha-linolénique |

| BHA | Butylhydroxyanisole |

| BHT | Butylhydroxytoluène |

| FLUTD | Maladie des voies urinaires inférieures félines |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFICATION DES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Livrables de recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement